Taille et Part du Marché des Assurances Vie et Non-Vie en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

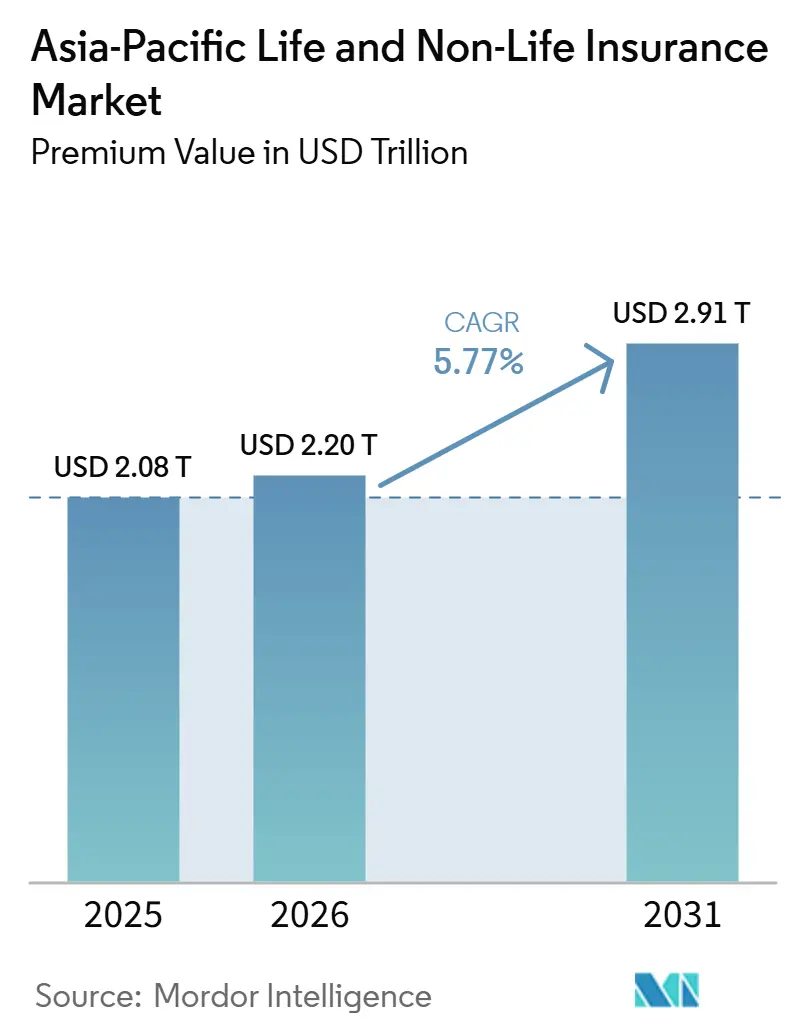

| Taille du marché de l'année de base (2025) | 2.08 Trillions de dollars américains |

| Taille du Marché (2026) | 2.20 Trillions de dollars américains |

| Taille du Marché (2031) | 2.91 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances Vie et Non-Vie en Asie-Pacifique par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie en Asie-Pacifique, en termes de valeur des primes, est projetée à 2,08 billions USD en 2025, 2,20 billions USD en 2026, et devrait atteindre 2,91 billions USD d'ici 2031, avec un CAGR de 5,77% de 2026 à 2031.

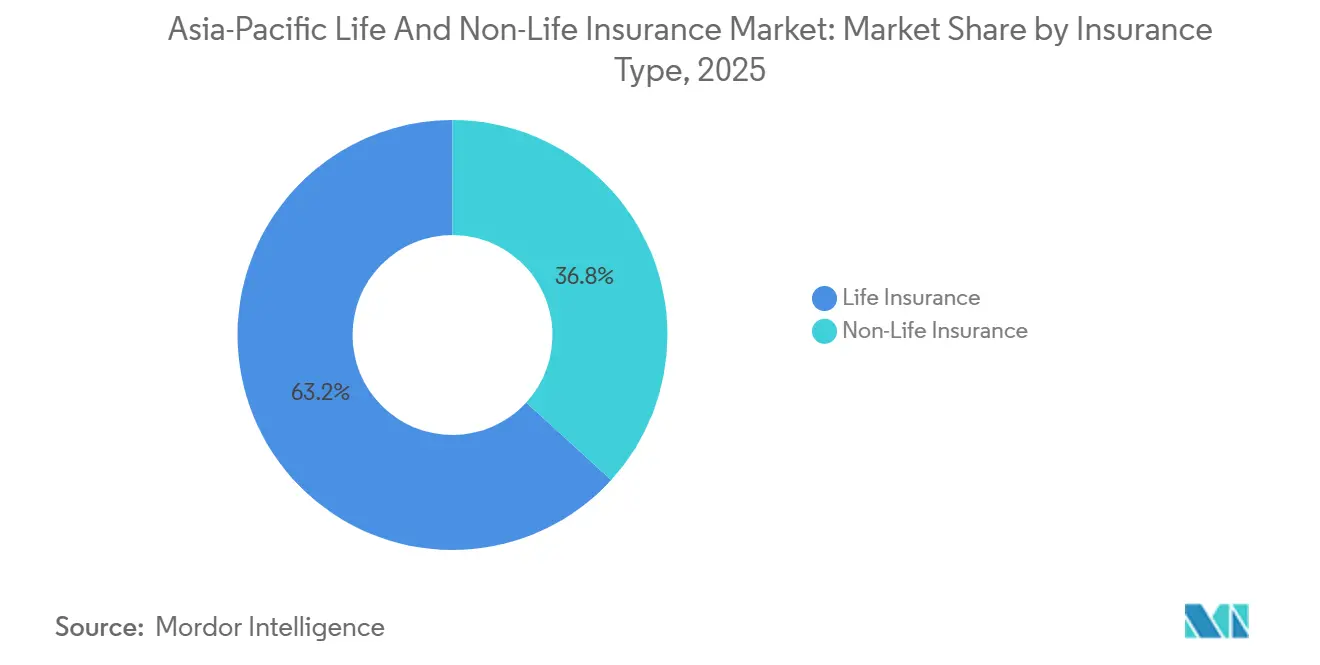

La demande soutenue de produits de protection, d'épargne liée à la retraite et de couverture médicale continue de soutenir la croissance malgré les vents contraires liés à l'inflation élevée des sinistres de santé et au durcissement des conditions de réassurance sur les marchés touchés par des pertes. L'assurance vie a représenté une part de revenus de 63 % en 2025, portée par l'envergure de la Chine et par le rebond des politiques de retraite et d'épargne au Japon et en Corée du Sud. Au sein des lignes non-vie, l'assurance santé se distingue avec une trajectoire de croissance de 9,10 % jusqu'en 2031, propulsée par des taux de tendance médicale qui dépassent les ajustements de primes sur plusieurs marchés. La distribution numérique et intégrée se développe rapidement, progressant de 14,50 % par an, alors que les super-applications, les banques numériques et les assureurs axés sur le mobile repensent l'intégration des clients et la gestion des contrats pour plus de simplicité et de rapidité. L'exposition automobile augmente avec l'adoption des véhicules électriques, tandis que le marché des assurances vie et non-vie en Asie-Pacifique s'adapte également aux cycles de tarification du risque climatique, où les variations de taux dépendent désormais davantage de l'activité sinistre locale que des tendances de capacité à l'échelle régionale.

Principaux Enseignements du Rapport

- Par type d'assurance, l'assurance vie a dominé avec 63,21 % de la part du marché des assurances vie et non-vie en Asie-Pacifique en 2025, tandis que la couverture d'assurance santé se développe à un CAGR de 9,10 % jusqu'en 2031.

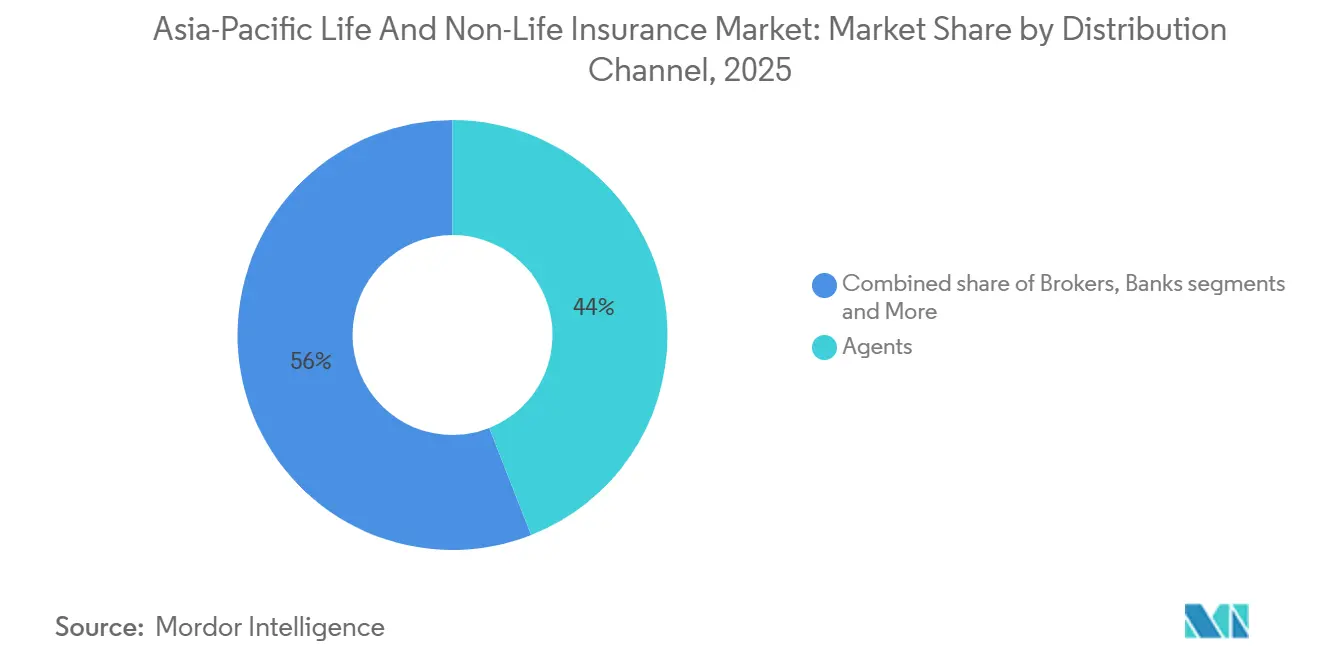

- Par canal de distribution, les réseaux d'agents ont conservé une part de 44,03 % de la taille du marché des assurances vie et non-vie en Asie-Pacifique en 2025, mais les canaux numériques directs connaissent la croissance la plus rapide avec un CAGR de 14,50 % jusqu'en 2031.

- Par géographie, la Chine a représenté 47,55 % de la taille du marché des assurances vie et non-vie en Asie-Pacifique en 2025, tandis que l'Inde a enregistré le CAGR projeté le plus élevé à 8,80 % jusqu'en 2031.

- Par segment de clientèle, les clients particuliers ont détenu une part de 69,32 % du marché des assurances vie et non-vie en Asie-Pacifique en 2025, tandis que les contrats ciblant le segment entreprises devraient se développer à un CAGR de 7,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances Vie et Non-Vie en Asie-Pacifique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'assurance santé privée face à l'inflation médicale et aux lacunes des régimes publics | +1.8% | Villes de deuxième et troisième rang en Chine, zones urbaines et rurales en Inde, Indonésie, Malaisie, Thaïlande, Philippines et Vietnam | Moyen terme (2-4 ans) |

| Rebond de la protection vie et de l'épargne-retraite sous l'effet de taux favorables et des réformes des retraites | +1.4% | Japon, Chine, Corée du Sud, Inde, Australie | Moyen terme (2-4 ans) |

| Croissance de l'exposition automobile et adoption de la télématique et de la tarification à l'usage portées par les véhicules électriques | +0.9% | Chine, Inde, Singapour, Thaïlande, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Réévaluation du risque climatique et catastrophique entraînant une hausse des primes de biens et d'ingénierie | +0.7% | Japon, Australie, Philippines, Taïwan, Thaïlande, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Assurance intégrée via les super-applications et les rails de paiement en temps réel développant la micro-couverture | +0.6% | Indonésie, Singapour, Chine, Vietnam, Philippines, Malaisie, Inde | Moyen terme (2-4 ans) |

| Modernisation d'IFRS 17 et de la réglementation fondée sur le risque (RBC) permettant la refonte des produits et la distribution fondée sur les données | +0.4% | Hong Kong, Singapour, Corée du Sud, Malaisie, Taïwan, Chine, et Inde à partir de 2026 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Assurance Santé Privée Face à l'Inflation Médicale et aux Lacunes des Régimes Publics

Les primes d'assurance santé en Inde ont augmenté de 27,17 % en glissement annuel en janvier 2026, soutenues par une réduction de la TPS sur les contrats individuels de 18 % à 5 % et par une adoption plus large d'Ayushman Bharat qui a porté les primes brutes émises à la hausse de 37,78 %[1]Insurance Business, "Les primes d'assurance santé en Inde progressent en début d'année 2026," insurancebusinessmag.com. Aon a rapporté que le taux de tendance médicale en Inde pour 2026 s'établit à 11,5 %, supérieur à la moyenne mondiale, et a noté que la plupart des consommateurs se tournent vers des plafonds de couverture plus élevés pour gérer les coûts des maladies chroniques et des traitements spécialisés. En Chine, les taux de tendance médicale sont projetés à 11,1 % pour 2026, et les assureurs se tournent vers des produits de santé participatifs avec des garanties réduites, les taux de référence ayant baissé tout au long de 2025, alignant ainsi l'économie des produits sur un environnement de rendements plus faibles tout en faisant face à l'inflation des sinistres. Singapour, la Malaisie et les Philippines font face à certains des taux de tendance médicale les plus élevés de la région pour 2026, les régulateurs ajoutant des mécanismes de partage des coûts via des co-paiements et des franchises pour modérer l'utilisation et la fraude. Swiss Re a estimé le déficit de protection santé en Asie à 258 milliards USD en équivalent-prime à fin 2024, signalant un potentiel significatif pour l'expansion de la couverture privée, des micro-contrats et des régimes collectifs[2]Swiss Re, "Enquête consommateurs Vie et Santé en Asie 2025," swissre.com. Les cadres réglementaires tels que la feuille de route malaisienne pour une santé abordable et les reports sélectifs des mandats de co-assurance en Indonésie témoignent d'un équilibre permanent entre accessibilité financière, viabilité et élargissement de la couverture.

Rebond de la Protection Vie et de l'Épargne-Retraite sous l'Effet de Taux Favorables et des Réformes des Retraites

Le secteur vie au Japon est sur une trajectoire de croissance de 5,4 % jusqu'en 2030, atteignant 337,7 milliards USD en primes directes émises, les rendements s'étant améliorés après le changement de politique de 2024, ce qui a relevé les taux crédités sur les produits d'épargne libellés en yen. Le régime de retraite personnel volontaire national de la Chine, mis en œuvre en décembre 2024 avec des incitations fiscales et une structure de retrait favorable, a enregistré 72,8 millions d'ouvertures de comptes d'ici novembre 2024, et l'adoption précoce par les entreprises signale un intérêt croissant pour les plans de retraite complémentaires. La Corée du Sud a proposé de relever les cotisations au Régime National de Retraite de 9 % à 13 % à partir de 2026 avec des augmentations progressives, visant une solvabilité plus longue du fonds et un meilleur taux de remplacement du revenu. Les réformes des retraites en Inde ont introduit des périodes d'attente plus longues pour certains retraits et une règle de solde minimum, tandis que l'exonération de TPS sur les primes vie et santé fixée en septembre 2025 soutient une meilleure accessibilité financière et la capitalisation à long terme. Le vieillissement démographique au Japon et en Corée du Sud, conjugué à l'expansion de la cohorte des seniors en Inde, renforce la demande persistante de rentes, de garanties complémentaires santé et de contrats d'épargne adossés à la protection dans le marché des assurances vie et non-vie en Asie-Pacifique.

Croissance de l'Exposition Automobile et Adoption de la Télématique et de la Tarification à l'Usage Portées par les Véhicules Électriques

Les primes des véhicules à nouvelle énergie en Chine ont bondi de 34 % en 2025, mais la hausse des coûts de réparation et de remplacement des batteries a dégradé les ratios sinistres automobiles, ce qui pousse les assureurs vers la tarification à l'usage et l'automatisation avancée des sinistres[3]Insurance Journal, "L'essor des véhicules électriques en Chine alourdit les pertes des assureurs automobiles," insurancejournal.com. Le régulateur indien a autorisé les modèles de paiement à l'usage et de paiement selon le comportement de conduite, qui récompensent désormais les conducteurs plus prudents et à faible kilométrage par des réductions de prime au renouvellement, renforçant la segmentation et alignant le prix sur le comportement. Grab a obtenu une licence d'assurance générale à Singapour en mai 2025 et vise à exploiter les données de trajet et de conduite en temps réel sur une large base de conducteurs pour proposer une couverture automobile à l'usage sur un marché où les primes automobiles ont augmenté en raison de l'inflation et de l'adoption des véhicules électriques. Les régulateurs chinois ont publié des directives sur la réparabilité et l'accès pour réduire les coûts et prévenir le refus de couverture pour les régimes obligatoires, alors que des constructeurs comme BYD et Tesla ont élargi leur participation à la souscription et aux services basés sur les données. L'Asie du Sud-Est continue de voir une dynamique dans la télématique et les propositions intégrées qui combinent mobilité et émission de couverture au moment du besoin, renforçant la croissance de l'exposition à court terme dans le marché des assurances vie et non-vie en Asie-Pacifique. Les assureurs affinent également la conception des produits autour des risques liés aux véhicules électriques, tels que les incendies de batteries et les pièces spécialisées, pour stabiliser les ratios sinistres, avec de nouveaux entrants construisant des portefeuilles centrés sur l'opportunité des véhicules électriques.

Réévaluation du Risque Climatique et Catastrophique Entraînant une Hausse des Primes de Biens et d'Ingénierie

L'Asie-Pacifique a enregistré 73 milliards USD de pertes dues aux catastrophes en 2025, dont seulement 12,3 % étaient assurées, ce qui maintient la tarification du risque sensible aux schémas de pertes locaux et à la posture en capital des assureurs primaires. Les taux de catastrophe de biens ont assoupli sur une base ajustée au risque pour plusieurs comptes où l'expérience de sinistres récente est restée modérée, tandis que les réassureurs ont continué à modérer les prix par rapport à une base de marché dur antérieure. Le fonds cyclonique australien a reçu 111 860 sinistres, mais les primes moyennes dans les zones à risque élevé ont diminué depuis la création du fonds, illustrant comment une capacité ciblée peut stabiliser les résultats. Les renouvellements d'avril 2025 au Japon ont enregistré des réductions de taux ajustées au risque de 10 à 15 % en catastrophe et une amélioration des conditions de commission pour les tremblements de terre, indiquant une normalisation après les saisons de typhons sévères passées. À l'échelle régionale, le capital alternatif et les bilans solides des réassureurs ont soutenu les options pour les cédants dans les programmes sans sinistres, tandis que les marchés touchés par des pertes ont fait face à des conditions plus strictes et à des points d'attachement plus élevés. Cette divergence renforce la discipline de souscription et encourage l'investissement dans la mitigation des risques dans les lignes de biens et d'ingénierie du marché des assurances vie et non-vie en Asie-Pacifique.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La capacité de réassurance et les conditions strictes font monter les taux et les franchises des catastrophes naturelles | -0.5% | Thaïlande, Taïwan, Philippines, Vietnam, Indonésie, marchés exposés aux catastrophes | Court terme (≤ 2 ans) |

| Les règles de conduite en bancassurance freinent les ventes de produits liés à l'investissement | -0.7% | Vietnam, Hong Kong, Philippines, Chine, Inde | Moyen terme (2-4 ans) |

| L'inflation des sinistres de santé dépasse les ajustements des taux de primes | -0.6% | Inde, Singapour, Malaisie, Philippines, Chine | Court terme (≤ 2 ans) |

| Frictions d'exécution d'IFRS 17 et de la réglementation fondée sur le risque (RBC) chez les assureurs de taille intermédiaire | -0.3% | Hong Kong, Singapour, Malaisie, Corée du Sud ; Chine et Inde à partir de 2026 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Réassurance et Conditions Strictes Faisant Monter les Taux et les Franchises des Catastrophes Naturelles, Pesant sur l'Accessibilité Financière

Les 73 milliards USD de pertes dues aux catastrophes en Asie-Pacifique en 2025 n'ont donné lieu qu'à 9 milliards USD de paiements assurés, laissant un important déficit non assuré qui limite l'appétit à déployer des capacités à des niveaux de prix qui permettraient de combler rapidement ce déficit[4]The Business Times, "Seulement 12,3 % des pertes dues aux catastrophes naturelles en Asie-Pacifique en 2025 étaient assurées," businesstimes.com.sg. Le séisme de magnitude 7,2 à Taïwan en avril 2024 a causé 1,3 milliard USD de pertes globales avec d'importantes interruptions d'activité, ce qui a entraîné une hausse des prix et des conditions plus strictes lors des renouvellements suivants par rapport aux marchés ayant une expérience de sinistres bénigne. La Thaïlande a également connu des hausses de taux après une activité sismique et des typhons, même si le capital mondial des réassureurs a atteint des niveaux records fin 2025. Le segment des biens aux Philippines connaît une croissance plus forte mais fait face à une hausse des sinistres liés aux intempéries récurrentes sévères, les assureurs équilibrant l'étendue de la couverture face aux pressions sur l'accessibilité financière. Le fonds cyclonique australien a enregistré d'importants volumes de sinistres en 2025, mais la capacité soutenue par l'État a contribué à réduire les primes dans les zones à risque élevé par rapport à la période précédant la création du fonds. Lors des renouvellements de janvier 2026, un assouplissement était visible pour de nombreux comptes sans sinistres, mais les franchises et les co-participations ont augmenté, et certains cédants exposés aux catastrophes ont fait face à des hausses allant de zéro à deux chiffres, soulignant des résultats hétérogènes au sein du marché des assurances vie et non-vie en Asie-Pacifique.

Règles de Conduite en Bancassurance et Réglementation des Produits Freinant les Ventes de Produits Liés à l'Investissement sur Certains Marchés

Les modifications législatives au Vietnam ont interdit aux banques de lier les ventes d'assurance aux services bancaires de base, ce qui a coïncidé avec une baisse des revenus de la bancassurance et un recul des primes vie. L'Autorité des Assurances de Hong Kong a plafonné les frais de recommandation pour les contrats participatifs à un seuil de 50 % et a introduit l'étalement des commissions pour réduire les risques de vente abusive à partir de janvier 2026. Les Philippines restreignent certaines activités de bancassurance aux entités agréées et confinent les ventes de produits à capital variable liés à des unités aux conglomérats financiers qualifiés, limitant les options de produits aux guichets bancaires. Les amendements à la loi indienne sur les assurances de décembre 2025 ont étendu les dispositions de gouvernance du mode de vie à d'autres catégories d'assurance et ont relevé l'IDE dans les assureurs à 100 %, ce qui remodèle la gouvernance et la supervision de la distribution. Singapour a renforcé les restrictions sur l'utilisation des marques d'assureurs par des tiers et a limité la rémunération basée sur le volume pour aligner les incitations sur les attentes de traitement équitable. L'effet cumulatif est un environnement davantage axé sur la conduite qui tempère la dynamique à court terme des produits liés à l'investissement tout en favorisant la persistance et un meilleur service après-vente dans le marché des assurances vie et non-vie en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Primes de Santé Dépassent la Domination Traditionnelle de l'Assurance Vie

L'assurance vie a détenu 63,21 % de la part du marché des assurances vie et non-vie en Asie-Pacifique en 2025, soutenue par la demande de protection à long terme, de rentes et de produits d'épargne sur de grands marchés tels que la Chine et le Japon. La taille du marché des assurances vie et non-vie en Asie-Pacifique pour l'assurance santé devrait croître à un CAGR de 9,10 % jusqu'en 2031, l'inflation médicale, la prévalence des maladies chroniques et les incitations réglementaires à la couverture employeur augmentant à la fois la fréquence et la gravité des sinistres et stimulant l'expansion des primes. Les lignes automobiles bénéficient de la hausse des ventes de véhicules et de la pénétration des véhicules électriques en Chine et dans certains marchés de l'ASEAN, bien que les coûts des sinistres liés aux batteries et aux pièces spécialisées restent un défi pour la rentabilité. Les primes de biens s'ajustent sur les marchés exposés aux catastrophes, où la discipline de souscription et les structures de réassurance orientent les décisions de taux et de franchise au renouvellement. Les lignes de responsabilité civile et de spécialité progressent à partir de bases plus modestes à mesure que les préférences de transfert de risque des entreprises s'élargissent, avec une adoption facilitée par le placement par courtiers et les solutions structurées.

La surperformance de la santé est visible là où les régulateurs et les employeurs introduisent des co-paiements, des franchises et une refonte des plans pour partager les coûts et encourager une utilisation responsable. Le segment santé individuel en Inde a accéléré en 2026 grâce à un avantage fiscal et à une meilleure intégration numérique, tandis que la tarification au renouvellement de la santé collective est devenue plus granulaire, intégrant les données d'utilisation et les plafonds de prestations. Les assureurs automobiles en Chine et en Inde déploient une tarification comportementale et la télématique pour différencier le risque et atténuer les tendances sinistres à mesure que l'électrification et les modes d'utilisation évoluent. Le marché des assurances vie et non-vie en Asie-Pacifique continue de voir l'innovation produit dans les contrats d'épargne et de protection à mesure que les environnements de rendement changent, avec des structures participatives et liées à des unités gagnant des parts là où les rendements garantis ont été réduits. Ces évolutions indiquent une approche plus fondée sur les données et modulaire de la conception des prestations jusqu'en 2031, tant dans les portefeuilles vie que non-vie du marché des assurances vie et non-vie en Asie-Pacifique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Segment de Clientèle : La Santé Collective Entreprises Progresse à Mesure que les Employeurs Absorbent l'Inflation

Les clients particuliers ont détenu 69,32 % de la valeur en 2025 dans les couvertures vie individuelle, santé individuelle, automobile et biens, reflétant une demande consommateur ancrée et des besoins d'épargne sur plusieurs décennies. Les segments entreprises, portés par la santé collective, devraient croître de 7,80 % par an jusqu'en 2031, les employeurs adoptant des avantages flexibles, des conceptions de co-paiement et une gouvernance plus stricte des plans pour gérer des taux de tendance médicale à deux chiffres sur des marchés comme Singapour et la Malaisie. Le taux de tendance médicale en Inde s'est modéré en 2026, mais les primes de santé individuelle ont tout de même fortement progressé en début d'année, tandis que la santé collective s'est développée à un rythme plus régulier grâce à l'optimisation des prestations et aux contrôles des sinistres. Les Indiens non-résidents achètent davantage de contrats de santé domestiques, facilités par l'intégration numérique, les avantages tarifaires et la disponibilité de plans familiaux flottants. Le vieillissement sur les marchés d'Asie du Nord soutient la demande de rentes et de garanties complémentaires maladies graves dans les contextes individuels et professionnels, tandis que les programmes de bien-être et de prévention en entreprise deviennent la norme pour atténuer la fréquence et la gravité des sinistres.

La demande des entreprises est également stimulée par la concurrence pour les talents, les avantages complémentaires étant utilisés pour se différencier sur les marchés qui disposent de systèmes de santé statutaires à portée limitée pour les services améliorés. Les employeurs se tournent de plus en plus vers l'analyse des sinistres, les contrôles de fraude et la gestion des réseaux pour maîtriser les coûts unitaires à mesure que les médicaments spécialisés et les nouvelles procédures élargissent les prestations couvertes. Les assureurs alignent les conceptions des plans sur les soins préventifs pour réduire les épisodes aigus en aval tout en utilisant des outils numériques pour simplifier l'intégration et le service pour les équipes RH. Le marché des assurances vie et non-vie en Asie-Pacifique connaît donc un glissement progressif du mix vers des plateformes pilotées par les entreprises qui mettent l'accent sur le partage des coûts et les résultats de santé à long terme, parallèlement aux propositions individuelles traditionnelles. Ce glissement renforce la stabilité des primes récurrentes dans les lignes collectives tout en laissant de la place aux produits individuels pour servir les segments à forte intention dans le marché des assurances vie et non-vie en Asie-Pacifique.

Par Canal de Distribution : Le Numérique et l'Intégration Perturbent les Ventes Menées par les Agents

Les agents ont détenu 44,03 % en 2025, ancrés par les ventes à forte valeur conseil dans la protection vie et les besoins complexes, tandis que les canaux numériques et intégrés sont les plus en croissance avec un CAGR de 14,50 % jusqu'en 2031, les super-applications, les banques numériques et les plateformes directes en ligne captant les flux transactionnels. Le mix de distribution équilibré de Singapour montre des rôles robustes pour les représentants bancaires, les conseillers financiers et les agents liés, tandis que de nouveaux modèles comme le plan automobile à l'usage de Grab ciblent les conducteurs au sein d'un large écosystème de mobilité. La bancassurance reste importante sur les marchés à forte empreinte bancaire, mais le durcissement des règles de conduite au Vietnam et à Hong Kong remodèle les incitations et la divulgation, ce qui pourrait ralentir les produits à forte commission. Les ventes directes numériques progressent grâce à la souscription instantanée, au service automatisé et à la couverture intégrée au point de besoin qui améliorent les conversions sans infrastructure d'agence. Les cadres réglementaires reconnaissent désormais de nouveaux intermédiaires tels que les agents généraux gestionnaires dans les réformes indiennes de 2025, ouvrant une flexibilité opérationnelle pour les partenariats porteurs de risque.

Les agents restent essentiels pour les conseils sur mesure, notamment dans la protection vie, les maladies graves et la planification des rentes, de nombreux marchés maintenant des licences strictes pour les recommandations en face à face. Des modèles de conseil hybrides émergent alors que les banques co-vendent avec des spécialistes d'assureurs, et que les agents liés utilisent des outils numériques pour la prospection et le service des contrats. L'assurance intégrée élargit sa portée en plaçant des couvertures simples dans les flux de paiement, les tableaux de bord de covoiturage et les portefeuilles mobiles, ce qui réduit les coûts d'acquisition et augmente les taux d'attachement dans le marché des assurances vie et non-vie en Asie-Pacifique. À mesure que les normes de conduite concernant les frais de recommandation, le calendrier des commissions et l'utilisation des marques se renforcent, le mix de canaux évolue vers une orchestration multicanal équilibrée plutôt qu'un modèle dominant unique. Sur la période 2026-2031, le marché des assurances vie et non-vie en Asie-Pacifique maintiendra probablement une part d'agents significative tandis que les canaux numériques et intégrés continueront à se développer à partir d'une base plus modeste.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

La Chine a conservé une position régionale de 47,5 % en 2025 dans la part du marché des assurances vie et non-vie en Asie-Pacifique, reflétant la taille et la profondeur de son segment vie alors que les assureurs ajustent les garanties des produits et la distribution à la suite des évolutions réglementaires. La croissance des primes vie a été modeste à 1 % en début 2025, tandis que le non-vie s'est développé de 5 % grâce aux incitations politiques et à l'adoption des véhicules électriques qui ont soutenu l'automobile et les couvertures associées. Les primes des véhicules à nouvelle énergie ont augmenté de 34 % en 2025, mais des ratios sinistres plus élevés ont impliqué une pression continue pour affiner la tarification et les opérations de sinistres. La réévaluation dans les biens et l'ingénierie a été guidée par l'expérience de sinistres locale et les conditions générales de réassurance, les cédants dans les portefeuilles sans sinistres bénéficiant de conditions améliorées par rapport aux marchés à forte sinistralité. Le déploiement par la Chine des retraites personnelles volontaires devrait stimuler la demande de rentes et stabiliser les flux d'épargne à moyen terme dans le marché des assurances vie et non-vie en Asie-Pacifique.

L'Inde est le marché majeur à la croissance la plus rapide jusqu'en 2031 et bénéficie d'un soutien politique via des plafonds d'IDE plus élevés, une modernisation de la gouvernance et des modifications fiscales ciblées qui améliorent l'accessibilité financière des produits vie et santé. Les primes d'assurance santé ont augmenté en début 2026 grâce aux réductions de TPS sur les contrats individuels et à une adoption plus large dans les segments à faibles revenus dans le cadre des régimes nationaux, tandis que les renouvellements de santé collective continuent d'affiner les co-paiements et les franchises. Le marché vie au Japon devrait croître de 5,4 % pour atteindre 337,7 milliards USD d'ici 2030, les assureurs réorientant leurs allocations vers des titres à revenu fixe à rendement plus élevé et actualisant les taux crédités sur les contrats en yen. Les travaux réglementaires sur les structures de réassurance offshore et un régime de solvabilité basé sur la valeur économique orientent la gestion du capital pour les assureurs vie et réassureurs japonais. Le marché des assurances vie et non-vie en Asie-Pacifique dans ces économies aligne les stratégies produits sur les mouvements de taux d'intérêt, les pressions démographiques et les cadres de capital pour stabiliser la croissance jusqu'en 2031.

L'Asie du Sud-Est présente un tableau diversifié avec le marché vie de Singapour en hausse de 11,3 % en 2025 et une forte adoption des plans de santé intégrés, la takaful malaisienne en progression, la croissance vie en Thaïlande se stabilisant, le secteur vie en Indonésie reprenant son expansion et les Philippines en hausse en 2025. Le régime de réglementation fondée sur le risque (RBC) de Hong Kong est entré en vigueur et influence déjà l'allocation des produits et des actifs alors que les entreprises affinent leurs stratégies de capital dans le cadre du nouveau dispositif à trois piliers. Le fonds cyclonique australien s'avère efficace pour réduire les primes dans les régions à risque élevé même si les volumes de sinistres ont augmenté en 2025, soutenant l'accès et l'accessibilité financière dans les communautés exposées aux catastrophes. Dans l'ensemble de ces géographies, les tendances des coûts de santé, l'exposition aux catastrophes et les gains de distribution numérique sont les influences les plus visibles sur le marché des assurances vie et non-vie en Asie-Pacifique à l'horizon 2026-2031.

Paysage Concurrentiel

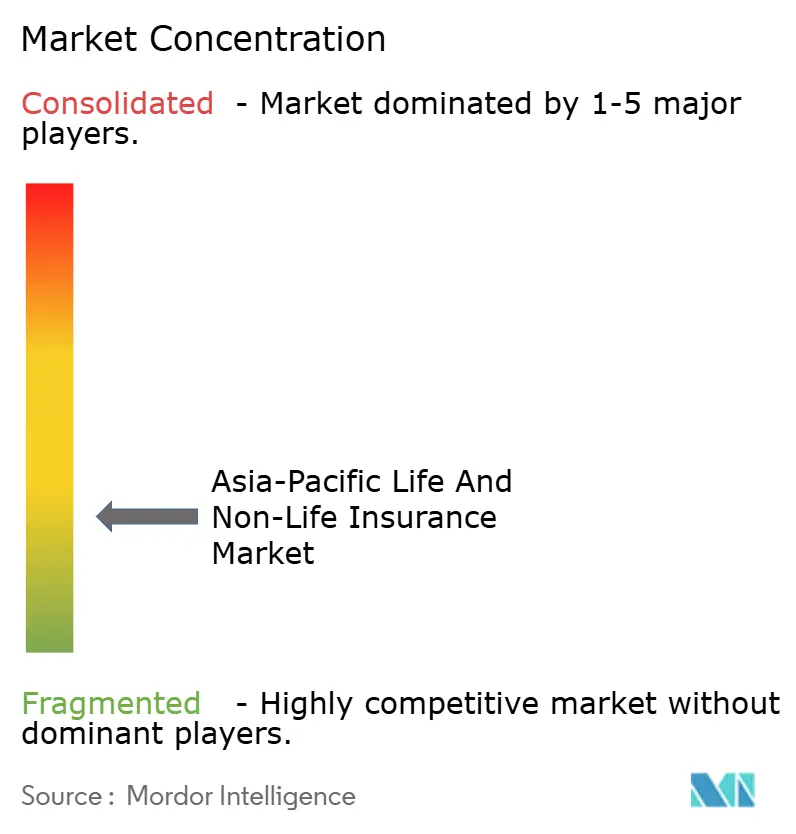

Le marché des assurances vie et non-vie en Asie-Pacifique présente une fragmentation modérée à élevée au niveau régional avec des poches de concentration par pays, où les principaux assureurs vie chinois et les grands groupes non-vie japonais détiennent des parts locales significatives tandis que les marchés d'Asie du Sud-Est restent plus distribués. Les mouvements stratégiques se regroupent autour de trois schémas désormais courants dans la région, notamment la numérisation des canaux liés et bancaires, les modèles intégrés dans les super-applications et les banques numériques, et les spécialistes de niche développant des capacités dans les solutions paramétriques, cyber et de risque vert. Le marché des assurances vie et non-vie en Asie-Pacifique est également influencé par les calendriers réglementaires locaux tels que la mise en œuvre de la réglementation fondée sur le risque (RBC) et l'adoption d'IFRS 17, qui façonnent la tarification, la conception des produits et l'utilisation de la réassurance. Les entreprises disposant de bilans plus solides et de plateformes numériques agiles sont positionnées pour consolider leurs parts à mesure que les besoins en conformité et en gouvernance des données augmentent.

Plusieurs mouvements très médiatisés en 2025 et 2026 illustrent le rythme du changement. Grab a obtenu une licence d'assurance générale à Singapour alors qu'elle préparait une offre automobile à l'usage pour sa base de conducteurs, montrant comment les modèles intégrés peuvent défier les acteurs établis dans les lignes personnelles. BNP Paribas Tianxing est entré sur le marché des dommages en Chine en janvier 2026 avec une gamme de produits adaptée à l'écosystème des véhicules électriques, alignant la souscription sur la croissance des véhicules à nouvelle énergie. Les assureurs japonais ont continué à optimiser les programmes de réassurance catastrophe et à parrainer des instruments de transfert de risque alors que les prix se normalisaient par rapport à une base élevée lors des renouvellements d'avril.

Les cadres de conduite et de capital façonnent le comportement concurrentiel dans les principaux centres. Le programme de réglementation fondée sur le risque (RBC) de Hong Kong incite à affiner les mix d'investissement, notamment pour les passifs à longue durée, et encourage les glissements de produits des garanties élevées vers des structures participatives et liées à des unités dans le secteur vie. Les règles de bancassurance se durcissent sur les marchés qui recherchent de meilleurs résultats pour les clients, ce qui pourrait temporairement réduire les nouvelles affaires dans les catégories de produits à forte commission et déplacer l'accent vers le service et la persistance. Dans l'ensemble de l'Asie-Pacifique, les acteurs qui combinent une souscription rigoureuse, une économie de distribution conforme et des capacités de service automatisé sont mieux placés pour capter des parts supplémentaires dans le marché des assurances vie et non-vie en Asie-Pacifique jusqu'en 2031.

Leaders du Secteur des Assurances Vie et Non-Vie en Asie-Pacifique

Ping An Insurance Group

China Life Insurance Co.

AIA Group

Life Insurance Corp. of India

Tokio Marine Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : BNP Paribas Tianxing Property and Casualty Insurance a démarré ses opérations en Chine avec une gamme de produits d'assurance automobile conçue pour l'écosystème des véhicules à nouvelle énergie

- Décembre 2025 : La loi indienne Sabka Bima Sabki Raksha Act 2025 est entrée en vigueur, portant l'IDE dans les assureurs à 100 % et rationalisant plusieurs exigences de gouvernance et de capital pour attirer les investissements étrangers

- Mai 2025 : GrabInsure a obtenu une licence d'assurance générale de l'Autorité Monétaire de Singapour et a rejoint l'Association des Assurances Générales alors qu'elle se préparait à lancer des offres automobiles à l'usage pour les conducteurs à travers l'Asie du Sud-Est.

- Juillet 2025 : Singlife s'est associé à GXS Bank pour intégrer une couverture complémentaire d'accidents corporels collectifs au point d'investissement au sein de GXS Invest

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché de l'assurance vie et non-vie en Asie-Pacifique comme le total des primes brutes émises générées par les assureurs agréés sur l'ensemble des produits vie (temporaire, vie entière, épargne, unités de compte, groupe) et des branches non-vie (automobile, biens et catastrophes, médical, accidents corporels, marine, aviation, récoltes et spécialités). Les chiffres sont exprimés en dollars américains de l'année en cours et couvrent l'activité en Chine, en Inde, au Japon, en Corée du Sud, en ASEAN, en Australie et dans les autres marchés régionaux.

Exclusion du périmètre : Les cessions en réassurance et les flux de rétrocession entrants sont exclus du dimensionnement afin d'éviter les doubles comptages entre les couches de porteurs.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Biens

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment de Clientèle

- Particuliers

- Entreprises

- Par Canal de Distribution

- Courtiers

- Agents

- Banques

- Ventes Directes

- Autres Canaux

- Par Géographie

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des souscripteurs, des responsables de la bancassurance, des fondateurs d'insurtech et des superviseurs de marché dans six économies clés. Ces entretiens ont permis de valider les évolutions du mix de distribution, les valeurs moyennes des polices et les tendances d'adoption numérique, tout en clarifiant les zones d'ombre dans les statistiques des régulateurs et en affinant nos hypothèses sur les taux de résiliation et l'inflation des sinistres en assurance santé.

Recherche documentaire

Nos analystes ont commencé par les dépôts réglementaires à haute fréquence et les annuaires statistiques publiés par des organismes tels que la China Banking and Insurance Regulatory Commission, l'Insurance Regulatory and Development Authority of India, la Financial Services Agency of Japan et l'Australian Prudential Regulation Authority, qui fournissent des données auditées sur les pools de primes et la solvabilité. Les facteurs macroéconomiques, le PIB par habitant, les taux d'épargne des ménages et les ratios de vieillissement démographique ont été compilés à partir des bases de données de la Banque mondiale, de la Banque asiatique de développement et du FMI.

Pour enrichir la cartographie concurrentielle, nous avons extrait les informations publiées au niveau des porteurs via D&B Hoovers, suivi l'actualité quotidienne sur Dow Jones Factiva, et examiné des revues actuarielles ainsi que des notes d'associations professionnelles telles que le Life Insurance Council of Australia et la General Insurance Association of Singapore. De nombreuses autres sources spécialisées et gouvernementales ont été consultées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

La base de référence est établie par une reconstruction descendante des pools de primes régionaux, en partant des totaux des régulateurs nationaux, qui sont ensuite segmentés par branche et convertis à l'aide des taux de change annuels moyens. Des agrégations ascendantes sélectives des vingt plus grands assureurs, appuyées par des vérifications auprès des réseaux d'agents et des tests de prix de vente moyen multiplié par le volume, servent à ancrer et à ajuster les totaux. Les variables clés intégrées au modèle comprennent le taux de pénétration de l'assurance (% du PIB), la part des personnes âgées de 65 ans et plus, la croissance du revenu disponible, le parc de véhicules motorisés et la part des polices émises en ligne. Une régression multivariée, validée par recoupement avec une analyse de scénarios sur le rythme des réformes réglementaires, produit la trajectoire de prévision 2025-2030. Les lacunes dans les données, telles que l'absence de publications des assureurs mutuels, sont comblées par des références sectorielles et des estimations d'experts avant la consolidation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un filtrage des écarts, à une rétro-projection historique et à une révision analytique à deux niveaux. Lorsque les anomalies dépassent des seuils prédéfinis, les répondants sont recontactés. Le modèle est actualisé annuellement, avec des mises à jour ponctuelles déclenchées par des événements réglementaires ou monétaires majeurs, garantissant aux clients une vision actuelle et contrôlée en termes de qualité.

Pourquoi la base de référence de Mordor sur l'assurance vie et non-vie en Asie-Pacifique reste solide

Les estimations publiées sur l'assurance divergent souvent parce que les entreprises retiennent des définitions de primes, des périmètres géographiques ou des fréquences d'actualisation différents. En ancrant chaque chiffre à des pools vérifiés par les régulateurs et en appliquant systématiquement des ajustements validés, Mordor fournit une base de référence équilibrée et transparente.

Les principaux facteurs d'écart avec d'autres éditeurs incluent une couverture géographique limitée, l'exclusion des segments vie ou mutualistes, une conversion de devises incohérente et des cycles de mise à jour plus courts qui ne tiennent pas compte des récents rebonds de primes en Chine et en Inde.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,00 billions USD (2025) | Mordor Intelligence | - |

| 523,15 milliards USD (2024) | Regional Consultancy A | Couvre uniquement les dix plus grands marchés ; exclut les mutuelles et l'ajustement pour la réassurance entrante |

| 479,7 milliards USD (2023) | Trade Journal B | Se concentre uniquement sur les primes non-vie ; exclut les branches vie et l'harmonisation des devises |

| 2,7 milliards USD (2024) | Industry Tracker C | S'appuie sur un petit échantillon de porteurs cotés ; exclut les assureurs publics et coopératifs |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, l'ensemble de variables et le cycle d'actualisation annuel de Mordor produisent une référence fiable que les décideurs peuvent retracer et reproduire en toute confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des assurances vie et non-vie en Asie-Pacifique et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des assurances vie et non-vie en Asie-Pacifique était de 2,08 billions USD en 2025 et devrait atteindre 2,91 billions USD d'ici 2031 à un CAGR de 5,77 % sur la période 2026-2031.

Quel type d'assurance connaît la croissance la plus rapide en Asie-Pacifique jusqu'en 2031 ?

L'assurance santé au sein des lignes non-vie est la plus rapide, soutenue par des taux de tendance médicale élevés, des réformes de partage des coûts et une couverture employeur plus large.

Comment les canaux de distribution évoluent-ils dans l'assurance en Asie-Pacifique ?

Les agents restent en tête par valeur, mais les modèles numériques et intégrés se développent à un CAGR de 14,50 % jusqu'en 2031, portés par les super-applications, les banques numériques et les plateformes directes en ligne.

Quels marchés sont les plus influents dans le pool de primes régional ?

La Chine reste la plus grande par part, le Japon est important dans le secteur vie, et l'Inde est le marché majeur à la croissance la plus rapide jusqu'en 2031 grâce à des réformes favorables et à l'adoption numérique.

Quelles dynamiques de réassurance et de catastrophe façonnent la tarification à court terme ?

La capacité est abondante pour les programmes sans sinistres avec un assouplissement pour de nombreux comptes, mais les marchés touchés par des pertes font face à des conditions plus strictes, des franchises plus élevées et une plus grande discipline sur les points d'attachement.

Comment les évolutions des retraites et des taux d'intérêt affectent-elles les produits vie dans la région ?

La hausse des rendements à long terme et les réformes des retraites au Japon, en Chine et en Corée du Sud relèvent les taux crédités, encouragent les conceptions participatives et soutiennent la demande de rentes jusqu'en 2031.

Dernière mise à jour de la page le: