Taille et part du marché des équipements MOCVD d'épitaxie LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements MOCVD d'épitaxie LED par Mordor Intelligence

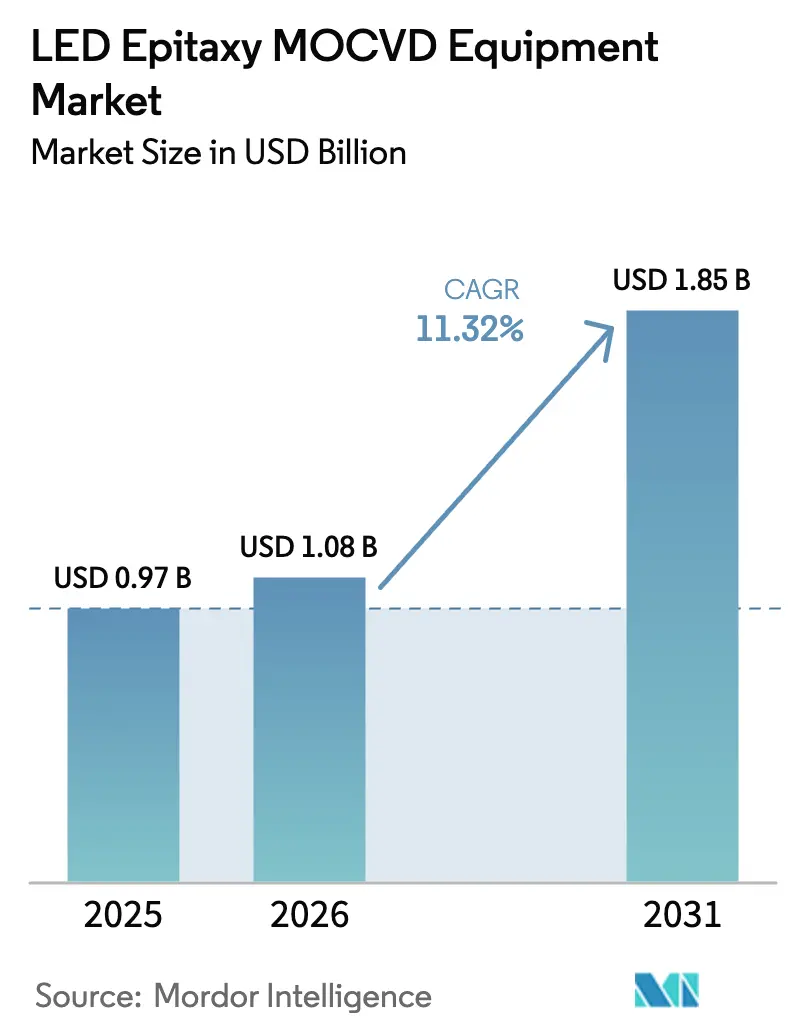

La taille du marché des équipements MOCVD d'épitaxie LED devrait croître de 0,97 milliard USD en 2025 à 1,08 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031 à un CAGR de 11,32 % sur la période 2026-2031. Les fabricants d'écrans migrent de l'éclairage de fond LCD à éclairage latéral vers des architectures mini-LED et micro-LED à éclairage direct, multipliant la demande de plaquettes par téléviseur et tableau de bord. Les fonderies de semi-conducteurs composés migrent vers des substrats GaN-sur-Si de 200 mm pouvant partager des ensembles d'outils avec l'électronique de puissance, réduisant les courbes de coûts et élevant les barrières à l'entrée. Les programmes de subventions dans le cadre du CHIPS and Science Act des États-Unis, de l'EU Chips Act et de plusieurs fonds provinciaux chinois financent de nouvelles capacités d'épitaxie domestiques. Le marché des équipements MOCVD d'épitaxie LED diverge du cycle plus large des équipements de fabrication de plaquettes car les facteurs réglementaires dans la stérilisation, la sécurité automobile et l'efficacité énergétique soutiennent la demande lorsque les investissements dans la mémoire et la logique marquent une pause.

Principaux enseignements du rapport

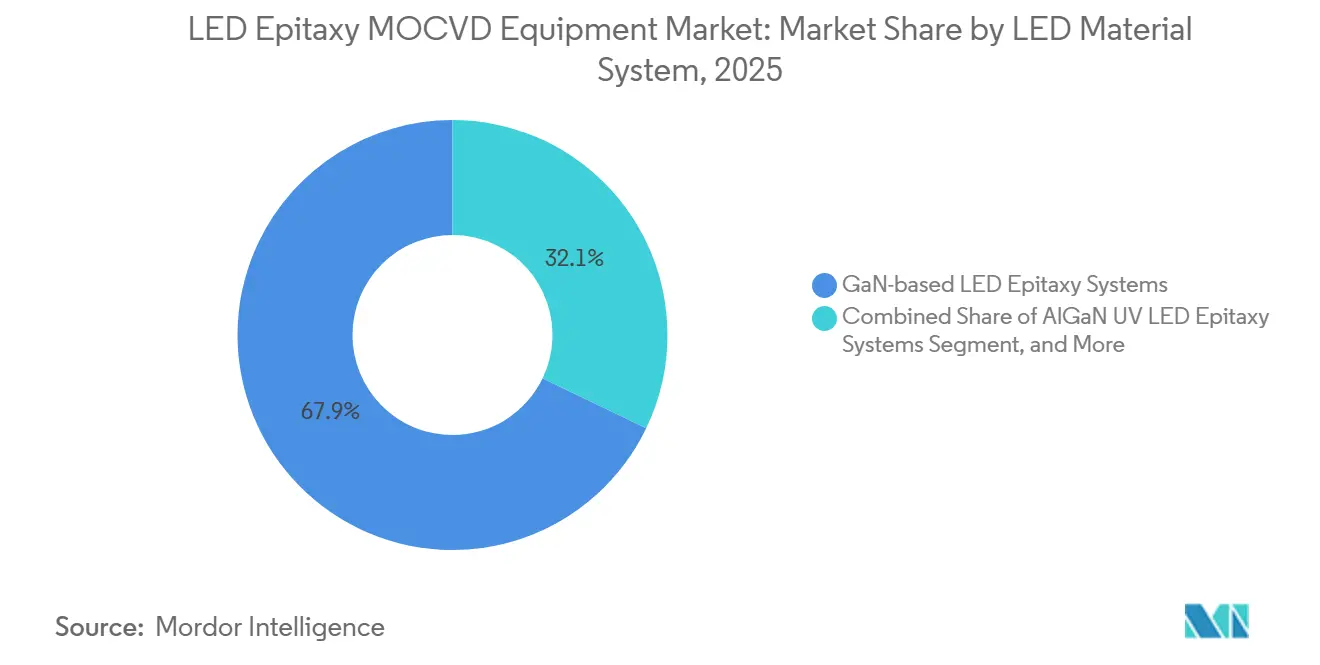

- Par système de matériaux LED, les systèmes d'épitaxie LED à base de GaN détenaient 67,86 % de la part de marché en 2025, tandis que le segment des systèmes d'épitaxie LED UV à base d'AlGaN devrait se développer à un CAGR de 12,53 % jusqu'en 2031.

- Par taille de plaquette, les outils de 150 mm représentaient 47,39 % de la part du marché des équipements MOCVD d'épitaxie LED en 2025, tandis que le segment 200 mm et plus devrait croître à un CAGR de 12,38 % jusqu'en 2031.

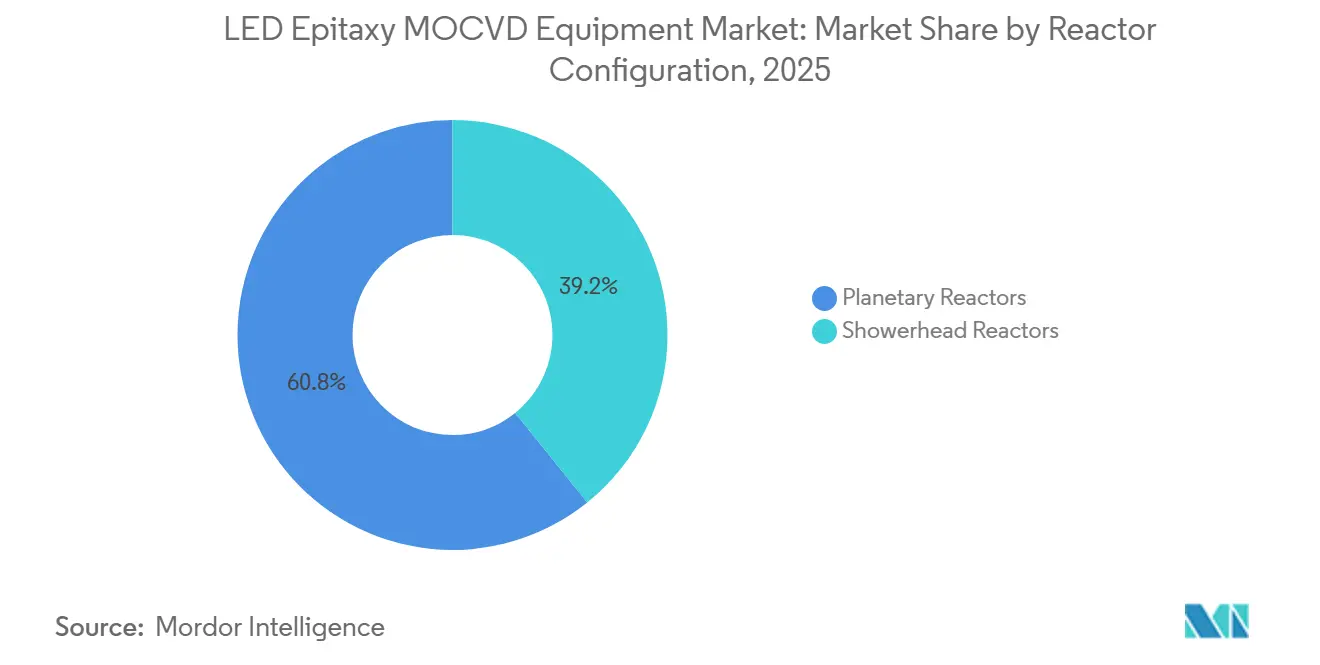

- Par configuration de réacteur, les réacteurs planétaires représentaient 60,78 % de la part de marché en 2025, tandis que les réacteurs à tête de douche progressaient à un CAGR de 12,76 % au cours de la même période.

- Par utilisateur final, les fabricants de LED intégrés représentaient 70,64 % de la part de marché en 2025, et le segment des fonderies d'épitaxie et des fournisseurs d'épi marchands devrait afficher un CAGR de 12,62 % jusqu'en 2031.

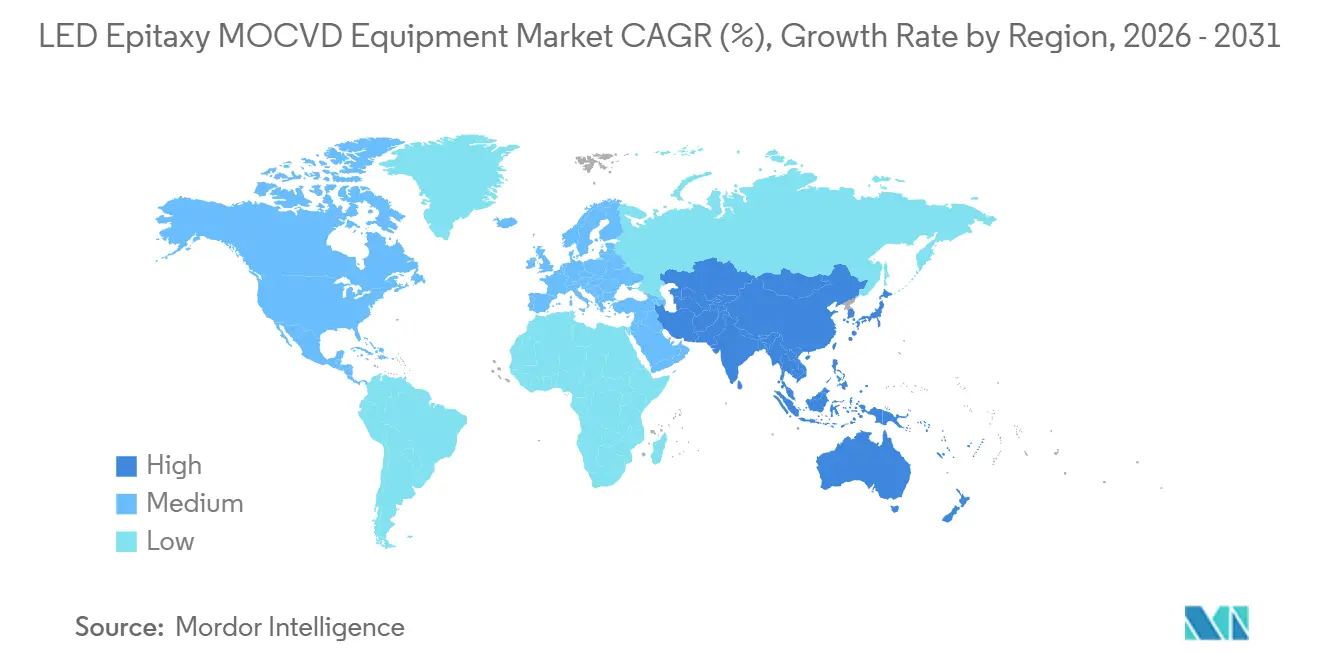

- Par géographie, l'Asie-Pacifique a capturé 48,42 % de la part en 2025 et devrait être la région la plus rapide avec un CAGR de 12,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements MOCVD d'épitaxie LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de l'éclairage de fond mini-LED et micro-LED | +3.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Transition accélérée vers les plateformes GaN-sur-Si de 200 mm | +2.8% | Mondial, adoption précoce à Taïwan, en Chine et aux États-Unis | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les fonderies de semi-conducteurs composés | +2.1% | États-Unis, Union européenne, Chine | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes de stérilisation LED UV-C | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des équipementiers automobiles aux phares LED adaptatifs | +1.6% | Europe et Chine, avec l'Amérique du Nord en suiveur | Moyen terme (2 à 4 ans) |

| Impulsion de durabilité vers un éclairage à haute efficacité | +1.4% | Union européenne, Australie, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'éclairage de fond mini-LED et micro-LED

Les fabricants de panneaux remplacent les assemblages à éclairage latéral par des matrices mini-LED et micro-LED à éclairage direct permettant plus de 10 000 zones de gradation par téléviseur. Chaque téléviseur haut de gamme utilise jusqu'à dix fois la surface de plaquette d'épitaxie autrefois allouée aux rétroéclairages traditionnels, augmentant l'utilisation des réacteurs en régime permanent.[1]Ron Mertens, "San'an augmente sa capacité de production," MicroLED-Info, microled-info.com Les tableaux de bord automobiles, les affichages tête haute et les appareils de réalité augmentée spécifient désormais le micro-LED pour la lisibilité en plein soleil, élargissant davantage le volume adressable. San'an Optoelectronics a porté sa capacité micro-LED au-dessus de 1 400 plaquettes de six pouces par mois en 2025 après avoir passé les audits clients, signalant que le micro-LED est entré dans l'ère commerciale. Les fonderies notent une demande croissante pour des puces bleues et vertes qui prennent en charge les interconnexions optiques dans les centres de données hyperscale, offrant un axe de croissance hors affichage. Le goulot d'étranglement restant est l'émission rouge efficace sur GaN-sur-Si, ce qui a incité les fournisseurs d'équipements à affiner les conceptions de chambres pouvant passer aux recettes AlInGaP sans contamination croisée.

Transition accélérée vers les plateformes GaN-sur-Si de 200 mm

Les producteurs de LED qualifient des gabarits GaN-sur-Si de 200 mm pour partager l'amortissement avec les lignes de dispositifs de puissance et réduire le coût d'épitaxie par puce d'environ un tiers. Ennostar et ALLOS Semiconductors co-développent des substrats communs afin que la même flotte de réacteurs puisse servir les LED de phares et les transistors 650 V. IQE a ajouté des outils multi-plaquettes à Newport, au Royaume-Uni, et dans le Massachusetts, aux États-Unis, démontrant des dispositifs de puissance de qualité automobile cultivés dans les mêmes chambres qui fournissent des plaquettes micro-LED. La gestion du gauchissement des plaquettes sur le silicium de 200 mm reste difficile, c'est pourquoi les réacteurs planétaires avec chauffage multi-zones et pyrométrie en temps réel commandent des prix premium. Une fois que les taux d'utilisation moyens dépassent 70 %, les propriétaires de fonderies rapportent un coût par lumen inférieur de trente pour cent par rapport aux lignes de 150 mm, entraînant une deuxième vague de conversions après 2027.

Subventions gouvernementales pour les fonderies de semi-conducteurs composés

Les décideurs politiques considèrent les semi-conducteurs composés comme stratégiques pour l'électrification et les communications sécurisées. Le CHIPS and Science Act des États-Unis a mis de côté 52,7 milliards USD, dont 10,3 millions USD pour IntelliEPI Technology et 112 millions USD pour Coherent Corp., afin d'étendre les empreintes d'épitaxie domestiques. Bruxelles a approuvé 3,3 milliards EUR (3,57 milliards USD) pour l'initiative Chips for Europe et 700 millions EUR (756 millions USD) pour la ligne pilote NanoIC de l'IMEC, chacune contenant des modules d'épitaxie GaN. Le fonds municipal de Shanghai a été multiplié à 6 milliards CNY (840 millions USD) pour accélérer les fabricants d'outils et les fournisseurs de matériaux locaux. Ces subventions stipulent des quotas de contenu domestique qui orientent la demande d'outils à court terme vers les fournisseurs régionaux. Les délais de livraison des licences de contrôle des exportations vers la Chine s'allongent, incitant les clients à s'approvisionner auprès d'AMEC et de Naura afin de sécuriser des capacités sans risque.

Demande croissante de systèmes de stérilisation LED UV-C

Les hôpitaux et les services municipaux des eaux éliminent progressivement les lampes à mercure avant une interdiction mondiale en 2027 dans le cadre de la Convention de Minamata. TrendForce projette le marché des diodes ultraviolet-C à 338 millions USD d'ici 2029, avec des efficacités de conversion électrique-optique approchant dix pour cent. Atteindre ce niveau implique des couches d'AlGaN avec une teneur en aluminium supérieure à cinquante pour cent et des densités de dislocations de threading inférieures à 1 × 10^8 cm-2, nécessitant une modulation précise de la température et du débit à l'intérieur de la chambre MOCVD.[2]TrendForce, "Prévisions du marché LED UV-C," trendforce.comTaiyo Nippon Sanso a livré de nouveaux outils à des centres de recherche européens et mène un programme financé par la NEDO pour transférer des recettes UV-C sur des substrats en silicium afin de réduire les coûts de soixante pour cent. Les subventions américaines canalisées vers IntelliEPI soulignent les préoccupations en matière de sécurité de la chaîne d'approvisionnement, car quatre-vingt-dix pour cent des plaquettes UV-C proviennent de la région Asie-Pacifique. Des pilotes sur le terrain en Europe démontrent déjà un traitement de l'eau sans produits chimiques, et les analystes estiment qu'entre 500 et 1 000 réacteurs supplémentaires seront nécessaires dans le monde d'ici 2030 si les municipalités adoptent à des vitesses comparables à celles de l'industrie solaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité des investissements dans l'éclairage général | -1.8% | Mondial, oscillations prononcées en Chine | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée pour les outils planétaires de 200 mm | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque de contentieux en matière de propriété intellectuelle sur les recettes d'épitaxie | -0.9% | États-Unis et Europe | Long terme (≥ 4 ans) |

| Contrôle de processus complexe par rapport aux alternatives HVPE | -1.2% | Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des investissements dans l'éclairage général

L'éclairage général représente encore environ quarante pour cent des cycles de plaquettes, mais la demande du marché final oscille avec les cycles de construction, les expirations de remises et les variations des taux d'intérêt. San'an Optoelectronics a vu ses revenus de plaquettes LED chuter de près de quatre pour cent d'une année sur l'autre en 2025, même si les marges ont augmenté, signalant que les producteurs ont orienté leurs capacités vers les niches automobiles et d'affichage.[3]Changjiang Securities, "Revue du rapport intermédiaire 2025 de San'an Optoelectronics," futunn.com Les dépôts d'Aixtron ont confirmé une contraction à deux chiffres de la part de son segment LED en 2025, les clients ayant suspendu leurs commandes lors des corrections de stocks. Étant donné que les lampes dépassent désormais 50 000 heures de durée de vie, les ventes de remplacement ralentissent et la croissance se déplace vers les rénovations d'éclairage intelligent, qui stagnent lors des ralentissements économiques. Le marché des équipements MOCVD d'épitaxie LED est donc confronté à une faiblesse à court terme lorsque les mises en chantier ou l'occupation commerciale diminuent.

Intensité capitalistique élevée pour les outils planétaires de 200 mm

Un réacteur planétaire de 200 mm coûte entre 3 et 4,5 millions EUR (3,24 à 4,86 millions USD) et nécessite un taux d'utilisation élevé pour atteindre les seuils de rentabilité. Les jeunes entreprises occidentales manquent souvent des volumes de plaquettes ou des lignes de crédit nécessaires pour justifier de telles dépenses, prolongeant le retour sur investissement au-delà de six ans. Le risque de financement est amplifié lorsque les tranches de subventions ne sont versées qu'après l'atteinte de jalons de production, obligeant les acheteurs à passer des commandes échelonnées qui réduisent la visibilité du carnet de commandes des fabricants d'outils. En revanche, les fabricants de dispositifs intégrés chinois liés à l'État amortissent leurs achats sur des périodes d'exonération fiscale et des prêts politiques à faible taux d'intérêt, renforçant la domination de l'Asie-Pacifique. Tant que des variantes à coût réduit ou des configurations hybrides par lots et unitaires n'apparaissent pas, l'intensité capitalistique freine la pénétration du marché des équipements MOCVD d'épitaxie LED en Europe et en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux LED : la demande UV AlGaN dépasse le courant dominant GaN

Les plateformes GaN ont conservé 67,86 % du marché des équipements MOCVD d'épitaxie LED en 2025, car elles sous-tendent les diodes bleues et blanches pour l'éclairage général et les lampes automobiles. Les outils ultraviolets AlGaN, bien que partant d'une base plus petite, devraient progresser à un CAGR de 12,53 % jusqu'en 2031, le plus rapide parmi les systèmes de matériaux, à mesure que les régulateurs éliminent progressivement les stérilisateurs à base de mercure. La taille du marché des équipements MOCVD d'épitaxie LED pour les lignes AlGaN reste modeste par rapport à la capacité du spectre visible, mais chaque réacteur installé produit des plaquettes à prix de vente moyen plus élevé et offre donc une marge brute supérieure aux fournisseurs d'équipements. Les récentes livraisons aux universités européennes reflètent l'élan du financement de la santé publique qui compense la complexité des processus en phase initiale.

La plupart des fonderies luttent contre la perte d'efficacité lorsque les fractions d'aluminium dépassent cinquante pour cent, ce qui stimule la R&D sur les flux de précurseurs pulsés, la surveillance des contraintes in situ et les désorientations de substrats qui atténuent la formation de dislocations. IQE poursuit une double approche, maintenant l'émission rouge sur GaAs aujourd'hui tout en développant des alternatives à base de nitrure de gallium pour les générations futures. Les fabricants d'outils répondent avec des chambres hybrides capables de basculer entre GaN, AlGaN et AlInGaP au cours d'un seul cycle de maintenance préventive, réduisant le capex jusqu'à trente pour cent pour les fonderies qui doivent servir des clients micro-LED multicolores.

Par capacité de taille de plaquette : l'économie des coûts propulse l'adoption du 200 mm

Les réacteurs configurés pour des plaquettes de 150 mm représentaient 47,39 % de la part de marché en 2025, soutenus par des recettes bien rodées et une infrastructure de fonderie existante. La taille du marché des équipements MOCVD d'épitaxie LED liée aux outils de 200 mm devrait augmenter le plus rapidement, suivant un CAGR de 12,38 % jusqu'en 2031, à mesure que les fabricants de dispositifs intégrés rénovent des lignes de silicium mises en veille et recherchent des économies d'échelle. Les défis de contrôle du gauchissement persistent, mais les configurations planétaires avec chauffage zonal augmentent le rendement au-dessus de quatre-vingt-cinq pour cent, comblant l'écart avec les plaquettes de plus petite taille.

Les fonderies tirent parti du format plus grand pour s'aligner sur les lignes de découpe et d'encapsulation en aval déjà optimisées pour les dispositifs de puissance, réduisant considérablement le coût par lumen. PwC observe que l'optoélectronique est en retard sur la logique en matière de migration de diamètre ; néanmoins, des points de basculement vers 200 mm émergent chaque fois que la production annuelle dépasse dix mille plaquettes par outil. Les fabricants de dispositifs intégrés avec un mix automobile élevé et des feuilles de route micro-LED ont déjà franchi ce volume, tandis que les fournisseurs de lampes de commodité dépendent encore de flottes de 100 mm et 150 mm entièrement amorties.

Par configuration de réacteur : la flexibilité des réacteurs à tête de douche gagne des parts

Les réacteurs planétaires ont traité 60,78 % de la part de marché en 2025 grâce à une uniformité supérieure sur les lots multi-plaquettes, condition préalable à un tri serré des longueurs d'onde. AMEC seul a livré plus de deux mille modules de processus planétaires en Chine, souvent accompagnés de contrats de service de cinq ans qui fidélisent les clients à son écosystème. L'architecture à tête de douche devrait cependant croître à un CAGR de 12,76 % jusqu'en 2031, les clients micro-LED et photoniques privilégiant l'agilité mono-plaquette. La part du marché des équipements MOCVD d'épitaxie LED pour les conceptions à tête de douche progresse le plus rapidement dans les fonderies qui doivent exécuter des dizaines de recettes chaque trimestre.

Les récentes victoires de Veeco avec Lumina dans les lasers à phosphure d'indium montrent une pollinisation croisée, car la même plateforme accueille des LED à nitrure avec des modifications matérielles mineures. Les fabricants d'outils concurrents proposent désormais des concepts hybrides où des injecteurs de précurseurs à tête de douche s'associent à une rotation planétaire, cherchant à combiner débit et agilité des recettes. Les normes réglementaires telles que SEMI S2 s'appliquent également, de sorte que les décisions d'achat reposent sur le coût par plaquette et la vitesse de transfert des processus plutôt que sur la conformité.

Par utilisateur final : les fonderies progressent à mesure que les bureaux d'études externalisent

Les fabricants de dispositifs intégrés ont capturé 70,64 % de la part de marché en 2025, tirant parti du contrôle vertical sur les puces et les boîtiers. Pourtant, le groupe des fonderies est prêt pour un CAGR de 12,62 %, car les bureaux d'études sans usine peuvent éviter des dépenses d'investissement de 50 à 100 millions USD et accéder tout de même aux meilleures recettes. La mise à jour FY2025 d'IQE a cité des ventes de photonique plus solides qui ont amélioré l'utilisation dans les usines du Royaume-Uni, des États-Unis et de Taïwan, validant le modèle.

Les fournisseurs marchands et d'épi étendent leur valeur en proposant des gabarits communs de 200 mm satisfaisant à la fois les clients LED et de puissance, améliorant le chargement des lignes et permettant des économies d'échelle. Les fabricants de dispositifs intégrés répondent en se concentrant sur des mélanges de phosphores propriétaires et des réseaux de micro-lentilles, se protégeant de la concurrence sur les prix des plaquettes. Néanmoins, si les fonderies continuent de s'approprier le savoir-faire des processus grâce au développement conjoint avec les clients, elles pourraient diluer la différenciation des fabricants de dispositifs intégrés au cours de la prochaine décennie.

Analyse géographique

L'Asie-Pacifique représentait 48,42 % des revenus du marché des équipements MOCVD d'épitaxie LED en 2025 et devrait croître à un CAGR de 12,98 % jusqu'en 2031. Les fonds municipaux et nationaux chinois dépassent ensemble 840 millions USD alloués à l'autonomie en semi-conducteurs composés, subventionnant à la fois les achats d'outils et les usines de précurseurs. Les lignes de 100 mm existantes à Taïwan passent aux formats 150 mm et 200 mm, ajoutant du volume sans construction de nouvelles installations. San'an Optoelectronics a augmenté sa capacité micro-LED de six pouces après la qualification par Samsung, illustrant la maturité de l'écosystème pour les volumes de qualité affichage. Le Japon et la Corée du Sud maintiennent une demande de remplacement saine, Nichia et Seoul Semiconductor modernisant leurs flottes pour répondre à des exigences d'efficacité lumineuse plus élevées.

L'Amérique du Nord et l'Europe détenaient ensemble environ 35 à 40 % de part en 2025, la croissance unitaire étant liée aux déploiements de subventions plutôt qu'aux ventes de lampes. Washington a distribué des subventions de plusieurs millions de dollars à IntelliEPI, Coherent, Macom et GlobalWafers, chacune ciblant des démarrages de plaquettes domestiques. Bruxelles a soutenu la ligne pilote de l'IMEC avec 700 millions EUR (756 millions USD) et s'est fixé l'ambition de réduire de moitié la dépendance aux plaquettes de nitrure importées. Les licences d'exportation allongent les délais de livraison des réacteurs haut de gamme vers la Chine, incitant les fournisseurs occidentaux à allouer en priorité les créneaux rares aux clients régionaux, gonflant ainsi les carnets de commandes locaux.

Le reste du monde, couvrant l'Amérique du Sud, le Moyen-Orient et l'Afrique, a contribué à environ un dixième des revenus en 2025. L'Australie a adopté des normes minimales de 140 lumens par watt en mars 2026, relevant indirectement les exigences de qualité des plaquettes et stimulant les importations de puces à haute uniformité. Les municipalités du Golfe déploient des éclairages de rue adaptatifs dans le cadre de programmes de villes intelligentes, mais les puces sont encore principalement livrées par des fournisseurs coréens et chinois. Des pilotes d'assainissement de l'eau en Afrique rurale adoptent des modules UV-C alimentés par des panneaux solaires, créant de petites mais stratégiques poches de demande que les maisons d'épi marchandes asiatiques servent actuellement.

Paysage concurrentiel

Veeco Instruments et Aixtron SE dominent le segment planétaire premium, avec une part de marché significative. Aixtron a enregistré 557 millions EUR (603 millions USD) de revenus en 2025, avec une contribution LED à mi-adolescence, en baisse par rapport aux années précédentes, montrant une diversification active vers les dispositifs de puissance et de radiofréquence. Veeco a reçu des commandes multi-systèmes Lumina en mars 2026, ciblant les lasers à phosphure d'indium, un pivot qui répartit le risque au-delà du marché cyclique des équipements MOCVD d'épitaxie LED.

Les challengers chinois AMEC et Naura détiennent désormais une part majeure du marché domestique des outils LED GaN en proposant des réacteurs 30 à 40 % moins chers que les offres occidentales et en incluant des services locaux. Leur expansion internationale est freinée par les politiques de contrôle des exportations qui limitent les tailles de lots avancés, mais les améliorations continues des processus réduisent les écarts de fiabilité. Element 3-5 GmbH a commercialisé une plateforme basse température revendiquant 90 % d'économies d'énergie et jusqu'à une multiplication par 10 du débit, signalant une perturbation potentielle si les clients acceptent ses métriques d'uniformité encore en maturation.

Les mouvements stratégiques s'articulent autour de trois axes. Les fournisseurs établis combinent MOCVD avec des options de dépôt en phase vapeur d'hydrure ou de couche atomique pour créer des bancs hybrides qui réduisent les temps de cycle. Deuxièmement, les fournisseurs intègrent des sondes d'émission optique et de réflectométrie pour un ajustement en boucle fermée, améliorant le rendement et commandant des primes de prix de quinze pour cent. Troisièmement, les accords de service à long terme transfèrent les mises à jour logicielles et les coûts de pièces détachées aux clients, augmentant les marges sur la durée de vie même lorsque les livraisons d'outils plafonnent. Le marché des équipements MOCVD d'épitaxie LED équilibre donc la rivalité sur les coûts avec une différenciation à haute valeur ajoutée autour du contrôle des processus et de l'économie totale de possession.

Leaders du secteur des équipements MOCVD d'épitaxie LED

Veeco Instruments Inc.

Aixtron SE

Taiyo Nippon Sanso Corp.

Advanced Micro-Fabrication Equipment Inc. China

Naura Technology Group Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Jusung Engineering a annoncé un investissement de 104,8 milliards KRW (80,7 millions USD) pour construire un deuxième institut de recherche à Yongin-si, en Corée du Sud, dont l'achèvement est prévu pour juin 2028.

- Janvier 2026 : IQE plc a déclaré un chiffre d'affaires FY2025 de 97 millions GBP (122 millions USD) et une amélioration de l'utilisation de la photonique sur ses sites au Royaume-Uni, aux États-Unis et à Taïwan.

- Janvier 2026 : San'an Optoelectronics a étendu sa production de plaquettes micro-LED à 1 400 plaquettes de six pouces par mois après la qualification par Samsung.

- Septembre 2025 : San'an Optoelectronics a affiché un chiffre d'affaires de 8,987 milliards CNY (1,24 milliard USD) au premier semestre 2025 avec des gains de marge brute grâce à un mix haut de gamme.

Portée du rapport mondial sur le marché des équipements MOCVD d'épitaxie LED

Le marché des équipements MOCVD d'épitaxie LED est le segment de l'industrie des équipements de semi-conducteurs axé sur la fabrication de systèmes de dépôt chimique en phase vapeur d'organométalliques (MOCVD) pour la croissance épitaxiale de matériaux LED. Ces systèmes sont essentiels pour produire des plaquettes LED de haute qualité, qui servent de base aux dispositifs LED utilisés dans diverses applications telles que l'éclairage, les affichages et les technologies automobiles.

Le rapport sur le marché des équipements MOCVD d'épitaxie LED est segmenté par système de matériaux LED (systèmes d'épitaxie LED à base de GaN, systèmes d'épitaxie LED UV à base d'AlGaN et systèmes d'épitaxie LED AlInGaP), capacité de taille de plaquette (jusqu'à 100 mm, 150 mm et 200 mm et plus), configuration de réacteur (réacteurs planétaires et réacteurs à tête de douche), utilisateur final (fabricants de LED intégrés et fonderies d'épitaxie et fournisseurs d'épi marchands) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV à base d'AlGaN |

| Systèmes d'épitaxie LED AlInGaP |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Réacteurs planétaires |

| Réacteurs à tête de douche |

| Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du monde |

| Par système de matériaux LED | Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV à base d'AlGaN | |

| Systèmes d'épitaxie LED AlInGaP | |

| Par capacité de taille de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par configuration de réacteur | Réacteurs planétaires |

| Réacteurs à tête de douche | |

| Par utilisateur final | Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du monde |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des équipements MOCVD d'épitaxie LED devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un CAGR de 11,32 % entre 2026 et 2031, portant le chiffre d'affaires annuel de 1,08 milliard USD en 2026 à 1,85 milliard USD d'ici 2031.

Quel diamètre de plaquette gagne en dynamisme dans les nouveaux achats de réacteurs ?

Les outils traitant des plaquettes GaN-sur-Si de 200 mm constituent le segment à la croissance la plus rapide, prévu à un CAGR de 12,38 % jusqu'en 2031, les fonderies cherchant à réduire le coût par puce.

Quel système de matériaux se développe le plus rapidement pour les nouvelles applications UV ?

Le segment des plateformes d'épitaxie AlGaN UV-C devrait afficher la croissance la plus élevée à un CAGR de 12,53 %, car les établissements de santé et les services des eaux remplacent les lampes à mercure par des émetteurs à l'état solide.

Pourquoi les réacteurs à tête de douche deviennent-ils populaires dans la production micro-LED ?

Les conceptions à tête de douche mono-plaquette permettent une itération rapide des recettes et minimisent la contamination croisée, convenant aux fonderies qui exécutent des dizaines de structures micro-LED RVB chaque trimestre.

Comment les programmes de subventions façonnent-ils la demande régionale d'équipements ?

Les fonds américains, européens et chinois imposent des exigences de contenu local et offrent des subventions en capital, accélérant les commandes d'outils domestiques tout en allongeant les cycles de licences d'exportation pour les systèmes avancés expédiés à l'étranger.

Dernière mise à jour de la page le: