クウェート中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

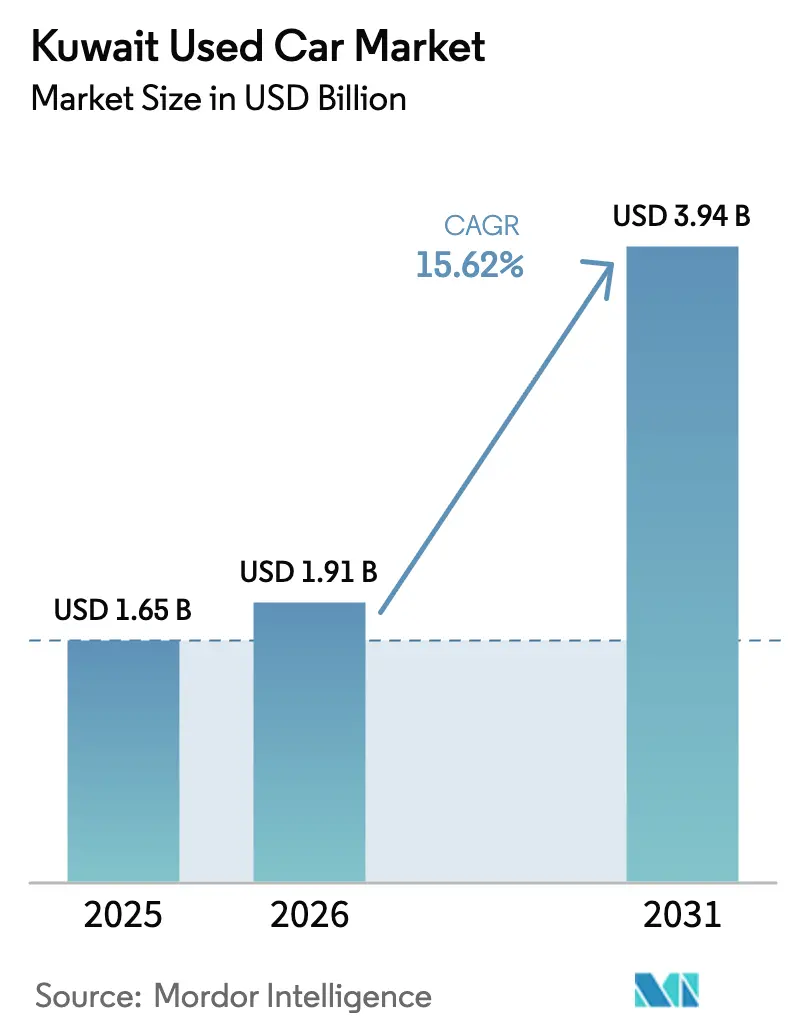

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート中古車市場分析

クウェート中古車市場規模は2025年に16億5,000万米ドルと評価され、2026年の19億1,000万米ドルから2031年には39億4,000万米ドルに達すると推計され、予測期間(2026〜2031年)のCAGRは15.62%となっています。安定した家計購買力、潤沢な銀行流動性、および政府管理車両の安定的な流入が価格安定を強化し、初めての購入者を惹きつけています。在留外国人を1人1台に制限する新交通法により、複数台保有世帯がグレードダウンまたはより装備の充実した認定中古車への乗り換えを余儀なくされています。同時に、国内金利の引き下げが収入階層を問わずローンの利便性を高めています。Dubizzle GroupがDrive Arabiaを2024年5月に吸収合併したことにより、デジタルチャネルの在庫可視性とデータ駆動型価格設定ツールが強化され、オンラインマーケットプレイスが急速に拡大しています。原相品メーカー(OEM)認定車両に対する需要も高まっています。これは検査、保証、リコール対応が品質リスクの認知を低減するためです。電気自動車(EV)は依然としてニッチなサブセットですが、クウェート市街地およびアフマディ周辺の充電インフラが整備されるにつれ、その成長率は構造的な転換を示しています。

主要レポートの要点

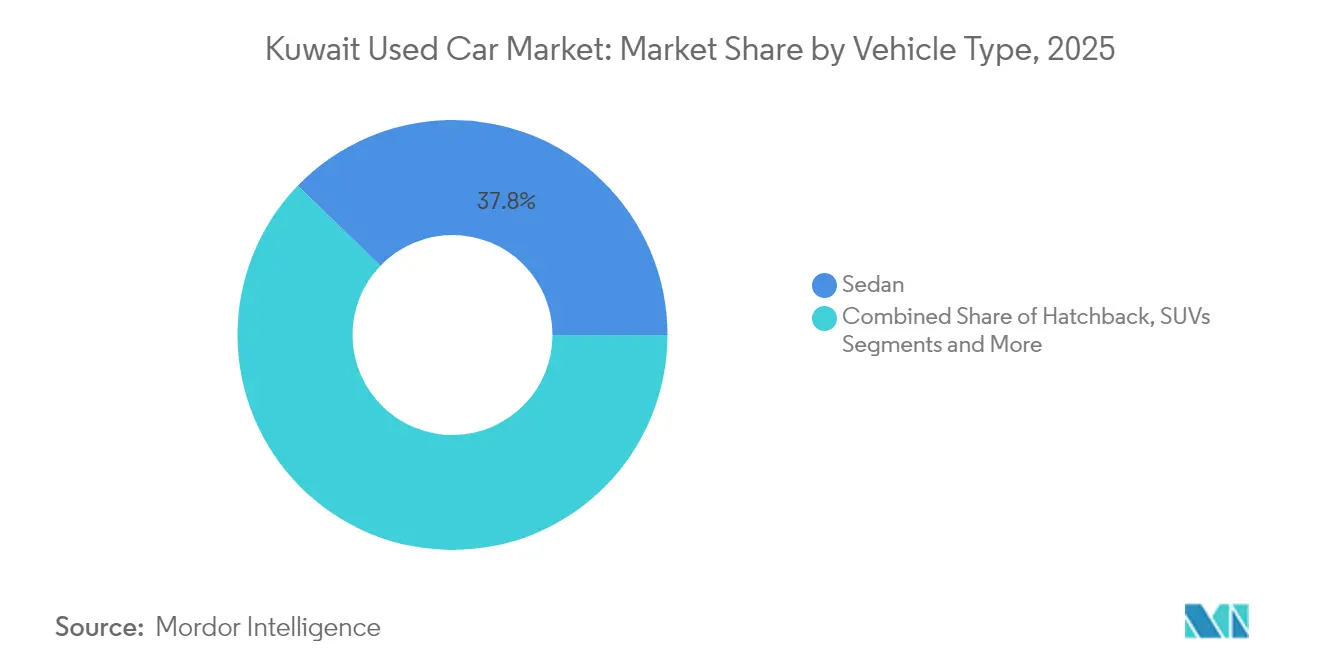

- 車両タイプ別では、セダンが2025年のクウェート中古車市場シェアの37.80%を占め、スポーツ・ユーティリティ・ビークル(SUV)は2031年までのCAGRが17.10%で拡大すると予測されています。

- 販売業者タイプ別では、非組織化販売業者が2025年の収益の71.55%を占め、組織化販売業者は2031年までCAGR 8.75%で成長しています。

- 燃料タイプ別では、ガソリン車が2025年のクウェート中古車市場規模の85.10%のシェアで支配的であり、電気自動車がCAGR 20.95%で最も高い成長を示しています。

- 車齢別では、3〜5年の区分が2025年のクウェート中古車市場規模の33.95%のシェアを占め、0〜2年の車両はCAGR 13.15%で増加しています。

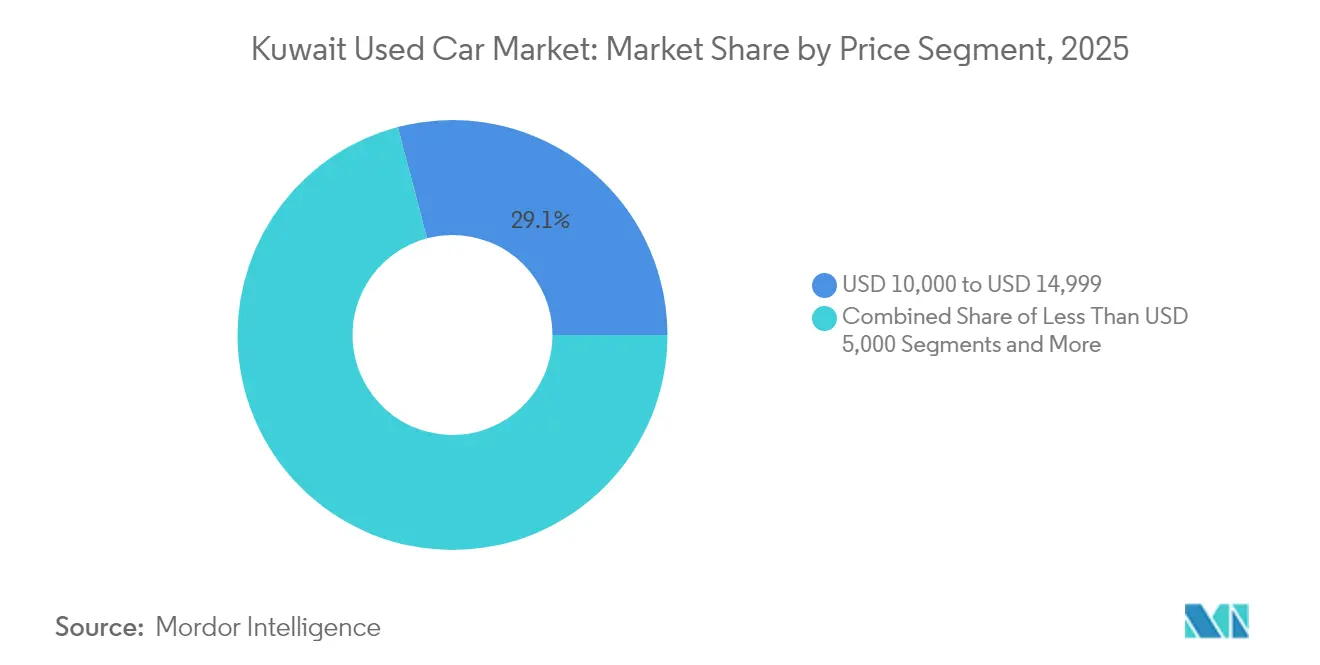

- 価格帯別では、10,000〜14,999米ドルのセグメントが2025年に29.10%の市場シェアを獲得し、30,000米ドル以上の価格帯が2031年までに最速のCAGR 11.10%を示しています。

- チャネル別では、オフライン販売店が2025年に60.55%のシェアを維持していますが、デジタルリテラシーの深化に伴い、オンラインプラットフォームはCAGR 18.25%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェート中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンライン求人広告プラットフォームの成長 | +1.5% | 全国規模、クウェート市街地およびアフマディへの集中 | 中期(2〜4年) |

| 新車価格の上昇 | +1.2% | 全国規模、すべての収入層に影響 | 短期(2年以内) |

| 有利な輸入規制 | +0.8% | 全国規模、港湾隣接地域が最初に恩恵を受ける | 長期(4年以上) |

| OEM認定中古車プログラム | +0.6% | 全国規模、都市部が導入を牽引 | 中期(2〜4年) |

| 政府車両の更新 | +0.4% | 全国規模、政府地区への集中 | 短期(2年以内) |

| シャリーア適合中古車ファイナンス | +0.3% | 全国規模、金融サービス未普及層を対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン求人広告プラットフォームの成長とデジタル小売

デジタルトランスフォーメーションはクウェートの中古車流通モデルを根本的に変革しており、透明性と利便性の向上を通じてオンラインプラットフォームが取引量を増大させています。この変化は、Dubizzle GroupがDrive Arabiaを2024年5月に戦略的に買収したことで加速し、リスティングサービス、価格情報、仕様データベースを統合した包括的な自動車エコシステムが構築されました。Motorgyなどのローカルプラットフォームは、購入前検査、安全な支払い保証、所有権移転サポートなど付加価値サービスを通じて差別化を図り、個人間取引における従来の問題点に対応しています。Q8carや4Saleなどの専門プラットフォームの台頭は市場の細分化を示しており、それぞれ独自のユーザー体験とモバイルアプリケーションを通じて特定の顧客層をターゲットにしています。地域データによると、消費者は店舗訪問前にオンラインで調査することを好む傾向が強まっており、DubizzleのようなプラットフォームがGCC全域でデジタル環境を支配しています。[1]「中古車市場を形成する主要なインサイトを浮き彫りにするオートデータの隔年レポート」、AutoData Middle East、www.autodatame.com このデジタルファーストのアプローチは、透明性、価格比較機能、および取引効率を従来の関係性に基づく購買よりも重視する若年層に特に共鳴しています。

新車価格の上昇による中古車需要へのシフト

新車価格へのインフレ圧力は、中古車購入に対する説得力のある経済的根拠を生み出しており、クウェートの在留外国人が規制変更に伴う収入制約に直面する中で特に顕著です。価格差は、グローバルなサプライチェーンの混乱と半導体不足が新車コストを押し上げたことで拡大しています。同時に、政府車両の更新および個人売却による安定した供給のために、中古車の価値は比較的安定を保っています。クウェートの高収入経済は従来新車購入を好んできましたが、人口動態の変化と経済的圧力により、より幅広い収入層において中古車所有が一般化しつつあります。例えば、2025年の中古セダンの中央値が新車で8,800クウェート・ディナール、3年落ちの中古では5,600クウェート・ディナールと価格差があることを踏まえると、合理的な消費者は前面に集中する減価償却を回避するため中古車を選好するようになっています。

有利な輸入規制による車両流入の促進

クウェートの効率化された車両輸入手続きと競争力ある関税構造は、主要調達市場からの良質な中古車の安定的な流入を促進し、在庫水準と価格安定をサポートしています。内務省を通じた政府の車両輸出サービスは、国境を越えた自動車取引に対する制度的支援を示しており、技術検査や書類要件を含む標準化された手続きにより、輸入車両が必要な安全基準を満たすことが保証されています。[2]「クウェート政府オンライン」、クウェート政府、e.gov.kw 輸入規制はGCC仕様車両を優遇しており、現地の気候条件への適合性とサービスネットワークの互換性から、これらの車両はプレミアム価格で取引されています。トヨタと日産が市場の嗜好をリードしています。規制フレームワークの安定性は輸入業者・販売業者に予測可能性をもたらし、一貫した在庫水準と価格戦略の維持を可能にしています。車両輸入関税および環境基準を巡る最近の政策論議は、政府が収益確保と消費者の購入しやすさのバランスを取りながら、排出削減目標も考慮していることを示しています。この規制環境は、車両セグメント全体にわたる十分な供給多様性と競争力ある価格設定を確保することで、市場の成長軌道を支援しています。

OEM認定中古車プログラムの拡大

販売業者グループが、信頼性の向上と価格優位性確保のために、メーカー認定の再調整を実施しています。Ali Alghanim & Sons(アリ・アルガニム・アンド・サンズ)は200項目の検査を受け、無制限走行距離の2年間保証付きのBMWプレミアム・セレクション車両を販売しており、同等の非認定車より9〜12%高い価格で取引されています。Abdulmohsen Al Babtain(アブドゥルモフセン・アル・バブタイン)がシュワイフに新設した純正スペアパーツハブはリコールや外装修理の納期を短縮し、ほとんどの認定日産モデルで同週内の納車を可能にしています。認定在庫は融資機関にも魅力的で、銀行は工場保証付き車両に対してより高いローン・トゥ・バリュー比率を適用し、購入しやすさを向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 限定的な信頼性と透明性 | -0.7% | 全国規模、非組織化販売業者セグメントでより顕著 | 中期(2〜4年) |

| 良質な中古EVの供給制限 | -0.5% | 全国規模、都市部が最も影響を受ける | 長期(4年以上) |

| ADAS再キャリブレーションの義務化 | -0.4% | 全国規模、プレミアム車両セグメントに影響 | 短期(2年以内) |

| 高い保険料 | -0.3% | 全国規模、節約志向の消費者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

良質な中古EVの供給制限

クウェートの電気自動車(EV)インフラ整備が中古EV需要を生み出していますが、現在の供給可能量がそれを下回っており、この高成長セグメントの拡大可能性を制約しています。政府のEV普及に向けた野心的な計画(国家機関に5%のゼロエミッション車購入を義務付けること、電力・水資源省の充電スタンド整備計画など)が、中古EVの供給可能台数を上回る関心を喚起しています。EV所有者が初期購入価格の高さと発展途上市場における残存価値への懸念から車両を長期保有する傾向がある点も、この課題を悪化させています。

車両履歴における限定的な信頼性と透明性

買い手と売り手の間の情報の非対称性は、標準的な情報開示慣行が一定しない非組織化販売業者セグメントにおいて特に市場成長を制約し続けています。クウェートの車両所有権移転要件が有効な保険と適切な書類を義務付けているものの、包括的な車両履歴開示には対応していないため、課題が複雑化しています。中央集権的な車両履歴データベースの欠如により、買い手は売り手の表明と限られた検査能力に依存せざるを得ず、取引量を抑制するリスクプレミアムが生じています。デジタルプラットフォームは検査サービスと売り手認証によってこれに対応しようとしていますが、包括的な解決策には業界全体の標準化と規制上の介入が必要となる可能性があります。信頼の欠如は、未開示の問題による潜在的損失が大きい高額車両において特に顕著であり、保守的な購買行動と意思決定サイクルの長期化につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:セダンはSUVの台頭の中でも文化的な重要性を維持

セダンは2025年のクウェート中古車市場シェアの37.80%を占め、都市部での通勤において乗り心地と燃費の良さが支持されるため引き続き需要の主軸となるでしょう。トヨタ・カムリとホンダ・アコードは3年後も残存価値が65%以上を維持しており、個人転売において流動性の高い資産となっています。スポーツ・ユーティリティ・ビークル(SUV)は砂漠でのレジャーを楽しみたい若いクウェート人の間で急速に支持を集めており、中国ブランドのエントリーレベルの電気クロスオーバーが手頃な電動化の選択肢を加えています。SUVは予測期間を通じて最高のCAGR 17.10%を示すと推定されています。多目的バンは大家族向けおよびアプリを利用した配送の両需要を満たしていますが、供給は依然として限られています。クーペやスポーツカーを含む「その他」のセグメントはプレミアム志向で、国の高い可処分所得に支えられています。

モデルの多様化が消費者の計算式を変えています。中国ブランドは2024年半ばにクウェートでの問い合わせが150%急増し、セダンのプレミアムを圧縮しうる価格競争をもたらしました。しかし、威信に関する認識は依然として、特に10,000〜14,999米ドルのスイートスポットにおいて、消費者を日本および欧州ブランドへと向かわせています。予測期間を通じて、セダンの優位性はやや低下するものの最大シェアを維持すると見られる一方、インフラが充実するにつれ電動サブセグメントがシェアを侵食していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売業者タイプ別:コスト柔軟性とサービス保証

非組織化販売業者は2025年の収益の71.55%を占めました。その理由は、認定ワークショップよりサービスと部品において最大20%安価な価格を設定できるためです。これらの小規模販売業者はファルワニヤやジャフラ全域の低賃料の販売用地を拠点とし、現金購入者に節約分を直接還元しています。しかし、特に工場保証が切れた後に消費者が初期価格よりもライフタイムコストを重視するにつれ、組織化された販売業者はCAGR 8.75%で成長しています。ALSAYERのような販売業者はアフターセールスサービス、保険手続き支援、保証付き下取り価格をバンドルで提供し、リピート顧客を囲い込んでいます。

デジタルストアフロントは、複数の仲介業者を排除することでコスト差をさらに縮小しています。Motorgyや自社ポータルに出品する組織化された販売業者は在庫回転を30%向上させ、運転資本を解放することができます。非公式な販売業者に対する規制上の監視強化はコンプライアンスコストを引き上げ、市場の嗜好を組織化された販売店に傾かせ、価格だけが選択を左右する時点を遅らせる可能性があります。

燃料タイプ別:低廉な燃料価格がガソリン優位を支える

ガソリン車はクウェートの低燃料価格と確立されたインフラを背景に、2025年も85.10%の圧倒的な市場シェアで業界をリードしました。電気自動車は2026年から2031年にかけてCAGR 20.95%で最も急成長する燃料タイプを代表しています。ガソリンセグメントの優位性は、クウェートの補助金付き燃料価格体系と、内燃機関の整備・サービスネットワークへの消費者の親しみによって強化されており、代替燃料の普及に対する自然な障壁を形成しています。ディーゼル車は商業・大型用途に利用されていますが、環境問題や規制上の圧力から消費者の支持が低下しています。ハイブリッド車は、完全な電動化への移行準備が整っていない環境意識の高い消費者に訴求する過渡的な位置づけを占めています。

電気自動車セグメントの急成長は、14の政府機関からなる商業省の技術委員会によるEV条件の策定や充電インフラ整備を含む政府の政策イニシアティブを反映しています。地域のトレンドでは、中古EVおよびハイブリッドの残存価値が大幅に上昇し、従来のガソリン・ディーゼル車を上回るパフォーマンスを示しており、供給制約にもかかわらず強固な需要の基盤を示しています。液化石油ガス(LPG)および圧縮天然ガス(CNG)を含むその他の燃料タイプは、主に商業用途においてニッチな地位を維持しています。燃料タイプのセグメント化は、政府が国家機関によるゼロエミッション車購入5%を目標としていることで根本的な変化を経験しており、消費者の嗜好と市場ダイナミクスに影響を与えるデモンストレーション効果を生み出しています。

車齢別:減価償却の計算が購買者心理を形成

車齢3〜5年の車両が取引の33.95%を占めているのは、最も急激な減価償却を避けながら延長保証パッケージの適用資格を得られるためです。平均残余保証期間の19ヶ月は知覚されるリスクを低減し、計画的な48ヶ月の所有期間にわたって価値を最大化しようとする中間所得層の家計を引き付けています。0〜2年の区分は、法人リース返却車両が市場に大量に流入するため、CAGR 13.15%で成長しています。これらの車両はしばしばコネクテッドカー機能と先進運転支援システム(ADAS)を搭載しており、消費者が望むものの新車では高価すぎる装備を備えています。

8年超の古い車両は、安全技術よりも取得価格を優先する予算重視の購入者を引き付けています。しかし、最大年率15%にも上る保険料の上昇により、オーナーは早期処分サイクルへと向かっています。クウェートの自動車移動コストに関する学術的モデリングでは、多くの消費者が10年落ちのセダンを保有し続ける複利コストを誤って判断し、累積的なメンテナンス支出を見過ごしていることが示されています。オンラインのTCO(総所有コスト)計算ツールによるコスト透明性の向上が、アップグレードサイクルを加速させ、準新車セグメントの回転を高める可能性があります。

価格帯別:中間市場が取引量を牽引

10,000〜14,999米ドルの価格帯は2025年に最大の市場シェア29.10%を獲得し、中間所得の購買力とファイナンス能力に合致しています。一方、プレミアム価格帯の30,000米ドル以上は2026〜2031年のCAGR 11.10%で最も強い成長を示しています。この価格分布はクウェートの所得人口動態と、最も幅広い消費者層が利用しやすい中価格帯の車両を提供するファイナンスオプションの利用可能性を反映しています。中間市場セグメントは、手頃な価格と品質の交点から恩恵を受けており、望ましい機能と残存使用価値を持つ車両を、一般的な消費者予算とローン適格基準に合致した価格で提供しています。

プレミアムセグメントの成長はクウェートの高所得人口動態と高級車への嗜好を反映しています。10,000米ドル未満の低価格帯は予算志向の消費者や初めての購入者にサービスを提供し、15,000〜29,999米ドルの価格帯は高度な機能を持つより高仕様の車両を求める消費者に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルトランスフォーメーションの加速

オフラインチャネルは2025年に60.55%のシェアで市場優位を維持しており、確立されたディーラーとの関係や車両を実際に検査したいという消費者の嗜好を反映していますが、オンラインチャネルが2026〜2031年のCAGR 18.25%で最も急成長するセグメントとして台頭しています。オフラインチャネルが引き続き強い理由は、車両購入が高関与の意思決定であり、消費者が熟練した販売スタッフと対面で物理的に検査し、試乗し、交渉できることを重視するためです。伝統的なディーラーシップ、独立系ディーラー、現地オークション会場は、多くの消費者が重要な買い物において望む確立されたインフラと信頼関係を提供しています。

デジタルトランスフォーメーションは、特に利便性、透明性、価格比較機能を重視する若い世代の間で、チャネルの嗜好を急速に再形成しています。Dubizzle Groupの2024年5月のDrive Arabia戦略的買収は、リスティングサービス、価格情報、取引サポートを組み合わせた包括的なオンライン自動車エコシステム構築へのプラットフォーム事業者のコミットメントを示しています。オンライン求人ポータルは単純なリスティングサービスを超えて進化し、従来のオンライン購買障壁に対応するための統合されたファイナンス、検査、配送サービスを提供しています。純粋なEコマース小売業者とOEM認定オンラインストアは、デジタルの利便性と物理的な履行能力を組み合わせたハイブリッドモデルを開発しています。チャネルの進化は、オンライン調査がオフライン取引に先行するという消費者行動の幅広い変化を反映しており、デジタルの効率性と物理的な信頼構築の両方を活用した統合オムニチャネル戦略の機会を生み出しています。

地域分析

クウェート市街地、アフマディ、ハワッリの3地域で取引量の70%以上を占めており、首都が港から展示場への在庫フローの中心を担っています。政府の資産処分オークションはシュワイフで行われ、中央の販売業者に安定した供給パイプラインを確保し、その販売業者が翌日に周辺の町へと在庫を配送しています。クウェートの国土が小さいため、全国当日配送が可能であり、分散したサービス拠点より集中型の再整備ハブが有利となっています。高い都市密度はバッテリー交換マイクロステーションのネットワークを支え、特に第6環状道路沿いでの早期EV普及の基盤となっています。

国境を越えたダイナミクスが調達を形成しています。輸入業者はGCC基準が共通していることからUAE販売の車両を好む一方、プレミアムディーラーはオマーンの法人フリートから走行距離の少ない欧州セダンを調達しています。サウジアラビアとの近隣関係はクウェートの販売業者にとって対外機会をもたらし、国内需要が低下した後に年式の古いSUVを再輸出しています。関税同盟による規制の統一により書類手続きが簡素化されていますが、登録時のクウェート独自の保険要件は購入者が購入タイムラインに組み込む固有のコストとして残っています。

地域が集中しているため、政策の変化が迅速に波及します。2025年4月の在留外国人への1人1台ルールは直ちに全国的な影響をもたらし、フレキシブルなシーティングを持つ多目的車両への需要を高めました。同様に、クウェート市街地の港湾混雑や通関システムの障害は全国の供給を一時的に圧迫する可能性があり、デジタル通関の冗長性の必要性を浮き彫りにしています。全体として、緊密に結びついた地理的条件が技術と規制の普及を加速させ、クウェートの中古車市場を非常に敏感でありながらも柔軟なものにしています。

競合状況

クウェートの中古車市場は中程度の断片化を示しています。ALSAYERのような老舗グループは、70年以上にわたるブランド管理と統合されたサービス・部品・ファイナンスを組み合わせ、非公式な販売業者では実現できないスケールの効率性を発揮しています。それでも、市場シェアの20%を超える単独企業は存在せず、機動力のある新規参入者にも余地が残されています。技術が競争の主な推進力となっています。Dubizzleは機械学習による価格エンジンとエスクローを活用し、購入者の離脱率をGCC最低水準の12%以下に抑えています。Motorgyのような新興プラットフォームは検査データを収益化し、よりスマートなリスクスコアリングを求める銀行向けに匿名化された評価データを販売しています。

戦略的な人材の動きが競争を激化させています。Alghanim Industriesは2024年1月に元GM欧州社長のマフムード・サマラ氏をCEOに就任させ、オムニチャネル展開と多ブランドポートフォリオからのサプライ統合を推進しています。一方、ALSAYERは短期滞在の在留外国人をターゲットに、メンテナンスと保険を月額料金にまとめたサブスクリプション型アクセスプログラムを試験運用しています。競争上の差別化は、単なる在庫の幅よりも、延長保証、コンシェルジュ登録、テレマティクスのバンドルなどのアフターセールスエコシステムサービスに結びつく傾向が強まっています。

国境を越えた業界再編が加速しています。Al-Ghanim Groupは2025年にイラクでロールス・ロイスの独占販売権を確保し、GCC全域にわたる高級車ネットワーク構築への野望を示しています。サウジアラビアの公共投資ファンド(PIF)が日産との提携を最終化すれば、クウェートの販売業者が地域の在庫への優先アクセスを得て、供給の変動性を緩和できる可能性があります。こうした動きは、クウェートの市場がより広いGCC戦略と密接に絡み合っていることを示しており、地元のプレーヤーが競争力を維持するためにはデジタル能力と資本力を強化する必要があることを意味しています。

クウェート中古車業界のリーダー企業

ALSAYER Group Holding

YallaMotor.com

Alghanim & Sons Automotive

Dubizzle Group

AL BABTAIN GROUP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:クウェートは政令第5号(2025年)による包括的な交通法改革を実施し、車両登録に有効な保険証書の義務付けと在留外国人への1人1台の所有制限を導入しました。これにより中古車市場の需要パターンが根本的に変化しました。同法律は交通違反に対する厳しい罰則を含み、内務大臣に車両登録台数と保険料率を規制する権限を付与し、市場運営に影響を与える新たな規制監視メカニズムを構築しています。

- 2024年5月:Dubizzle GroupはDrive Arabiaの買収を完了し、自動車広告プラットフォームを統合し、中東・北アフリカ(MENA)地域全体でサービス提供を拡大しました。CEOのハイダル・アリ・カーン氏はユーザー体験向上に向けた戦略的ビジョンと、価格および仕様ツールの強化への大規模な投資計画を強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、クウェートの中古車市場を、クウェート国内でディーラーの店頭、クラシファイド・ポータル、オークション、またはピアツーピアの直接取引を通じて再販される、少なくとも一度は登録済みのすべての中古乗用車と定義している。すべての取引額を恒常的な2024年USドルに換算しているため、顧客は対前年比の傾向を正確に把握することができます。

適用除外:3.5トンを超える商用トラック、オートバイ、および部品のみを目的として解体されたサルベージ・ユニットは対象外とする。

セグメンテーションの概要

- 車両タイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)

- 多目的車(MPV)

- その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー)

- 販売業者タイプ別

- 組織化

- 非組織化

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド

- 電気

- その他の燃料タイプ(LPG/CNG/その他)

- 車齢別

- 0〜2年

- 3〜5年

- 6〜8年

- 9〜12年

- 12年超

- 価格帯別(米ドル)

- 5,000米ドル未満

- 5,000〜9,999米ドル

- 10,000〜14,999米ドル

- 15,000〜19,999米ドル

- 20,000〜29,999米ドル

- 30,000米ドル超

- 販売チャネル別

- オンライン

- デジタル求人ポータル

- 純粋なEコマース小売業者

- OEM認定オンラインストア

- オフライン

- OEMフランチャイズディーラー

- 複数ブランド独立系ディーラー

- 現地オークション会場

- オンライン

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、クウェートシティ、ハワリ、ジャフラのフランチャイズディーラー、独立系ロット、オンラインプラットフォームマネージャー、財務担当者、ワークショップオーナーに話を聞いた。このような会話から、机上調査だけでは把握できない、解約率、新たな認定中古車台数、典型的な価格スプレッドが検証された。

デスクリサーチ

まず、クウェート中央統計局の登録公報、税関総署の輸入マニフェスト、国際貿易センターのHS-8703貿易データ、GCC自動車工業会の販売ダッシュボードなどの公的情報源からベースライン台数を収集した。これらのデータセットは、毎年何台の乗用車が国産車に流入し、国産車の中で循環しているかを示している。Dow Jones FactivaとD&B Hooversを通じて収集された会社提出書類、地域クラシファイドのアーカイブ数、ニュースは、平均販売価格、ディーラーの足跡、ファイナンスの普及率を三角測量するのに役立った。このほかにも数多くの情報源を検討した。リストアップした情報源は、参照した資料の幅広さを示しているに過ぎない。

2回目の調査は、車齢と排出ガス規制に関する規制通知、中央銀行の信用報告書、車両再検査技術に関する特許動向を対象とした。これらにより、コンプライアンス・コスト、資金調達の可能性、需要を後押しする技術採用曲線が明らかになった。

マーケット・サイジングと予測

我々は、有効在庫台数から開始し、年間輸入台数を加え、廃車台数を差し引くことで、毎年再販される車の潜在的なプールを導き出すトップダウンの再構築を適用した。結果は、サンプリングされたディーラー台数に観測された平均販売価格を乗じたボトムアップの選択的なロールアップによってクロスチェックされる。多変量回帰予測に使用する主要変数には、1人当たりGDP、外国人人口シェア、消費者信用成長率、新車と中古車の価格差、オンライン掲載速度が含まれる。ディーラーのロールアップにギャップがある場合は、モデルを再実行する前に、3年間の移動平均が欠落ポイントを埋めた。

データ検証と更新サイクル

私たちのチームは、モデルの出力を銀行融資の出金、入港データ、プラットフォームのトラフィックシグナルと比較し、シニアレビューのために異常のフラグを立てる。レポートは12ヶ月ごとに更新され、政策転換やマクロショックによってベースケースが大きく変更された場合は、中間更新が行われる。

モルドールのクウェート中古車ベースラインが信頼性を約束する理由

各社が異なるボーダーを設定したり、独自の価格前提に立脚したり、遅いペースで数字を更新したりするため、公表される見積もりはしばしば乖離する。

クウェートにおけるギャップの主な要因としては、非公式のピアツーピア取引をカウントするかどうか、オンライン・チャネルの成長速度はどの程度と予測されるか、クウェート・ディナールで陸揚げされた輸入車にドルに変換する前に適用されるインフレ調整などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.5億米ドル(2025年) | モルドール・インテリジェンス | |

| 15億5000万米ドル(2024年) | 地域コンサルタントA | 非公式な同業者間販売を省き、予測ウィンドウ全体を通じて平均価格を一定に保つ。 |

| 15億米ドル(2024年) | 業界誌B | 軽商用ピックアップを乗用車とブレンドし、オンラインのみの取引を無視する |

この比較は、モルドールの規律あるスコープ設定、毎年のリフレッシュ、二重の検証ステップが、バランスの取れた透明性の高いベースラインを提供し、意思決定者が観測可能な変数に遡り、自信を持って再現できることを示している。

レポートで回答される主な質問

クウェート中古車市場の現在の市場規模は?

クウェート中古車市場は2026年に19億1,000万米ドル規模を有し、CAGRは15.62%で2031年には39億4,000万米ドルに達すると予測されています。

クウェートの中古車市場で最も売れている車両タイプは?

セダンが37.80%の市場シェアでリードしており、威信、快適性、維持費の優位性のバランスが取れているためです。

オンラインチャネルは従来の販売業者と比べてどのくらいの速さで成長していますか?

オンラインプラットフォームはCAGR 18.25%で拡大しており、購入者が透明性の高いデジタル取引を好む傾向が高まっています。

EV普及策があるにもかかわらず、ガソリン車が依然として主流である理由は?

補助金付きの燃料価格と成熟したサービスインフラにより、ガソリン車は85.10%のシェアを維持していますが、EVは最も急成長しているニッチ市場となっています。

最終更新日: