Taille et part du marché du pétrole et du gaz au Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.49 Milliards de dollars |

| Taille du Marché (2026) | 9.93 Milliards de dollars |

| Taille du Marché (2031) | 12.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

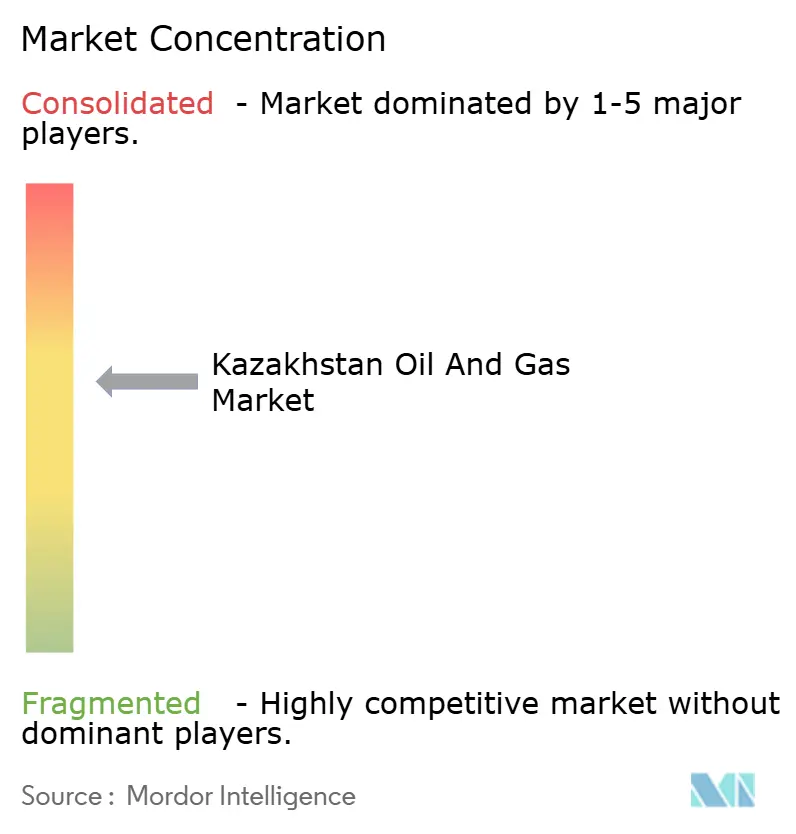

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz au Kazakhstan par Mordor Intelligence

La taille du marché du pétrole et du gaz au Kazakhstan est estimée à 9,93 milliards USD en 2026, en progression par rapport à la valeur de 9,49 milliards USD en 2025, avec des projections pour 2031 s'établissant à 12,45 milliards USD, soit un TCAC de 4,62 % sur la période 2026-2031.

Cette expansion régulière reflète le rôle du Kazakhstan en tant que premier producteur d'hydrocarbures d'Asie centrale, ses importantes réserves prouvées et les investissements étrangers en cours dans les grands développements de gisements. Des pipelines d'exportation diversifiés, des programmes gouvernementaux d'expansion des capacités et le déploiement des technologies de champs pétroliers numériques et de récupération assistée soutiennent la croissance, même tandis que les quotas OPEP+ et les réglementations carbone de l'Union européenne évoluent. Les opérations amont demeurent le principal générateur de revenus, tandis que les améliorations de l'infrastructure intermédiaire affichent la croissance la plus rapide. Les projets offshore en mer Caspienne et les grands contrats de construction stimulent la demande de services, renforçant la transition du pays d'un acteur purement amont vers un hub énergétique intégré.

Principaux enseignements du rapport

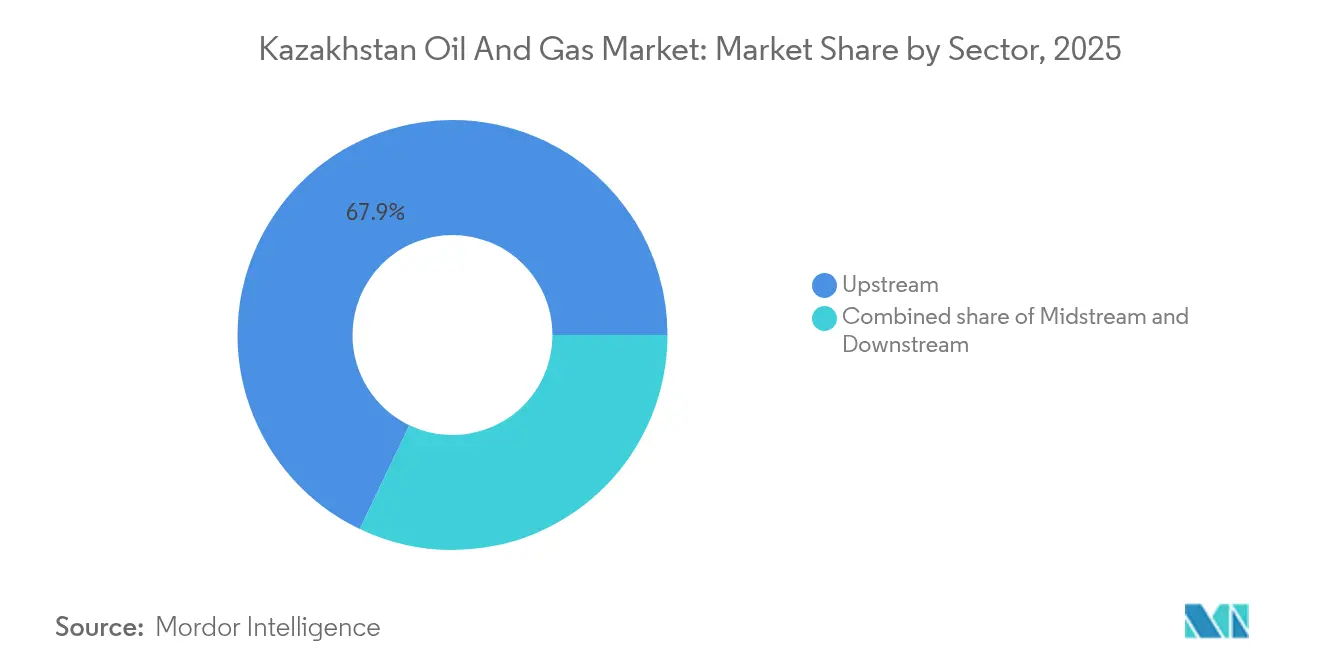

- Par secteur, l'amont a représenté 67,90 % de la part de marché du pétrole et du gaz au Kazakhstan en 2025, tandis que le secteur intermédiaire devrait progresser à un TCAC de 7,74 % jusqu'en 2031.

- Par localisation, les projets offshore ont représenté 84,25 % de la taille du marché du pétrole et du gaz au Kazakhstan en 2025 et devraient maintenir leur leadership avec un TCAC de 5,63 % jusqu'en 2031.

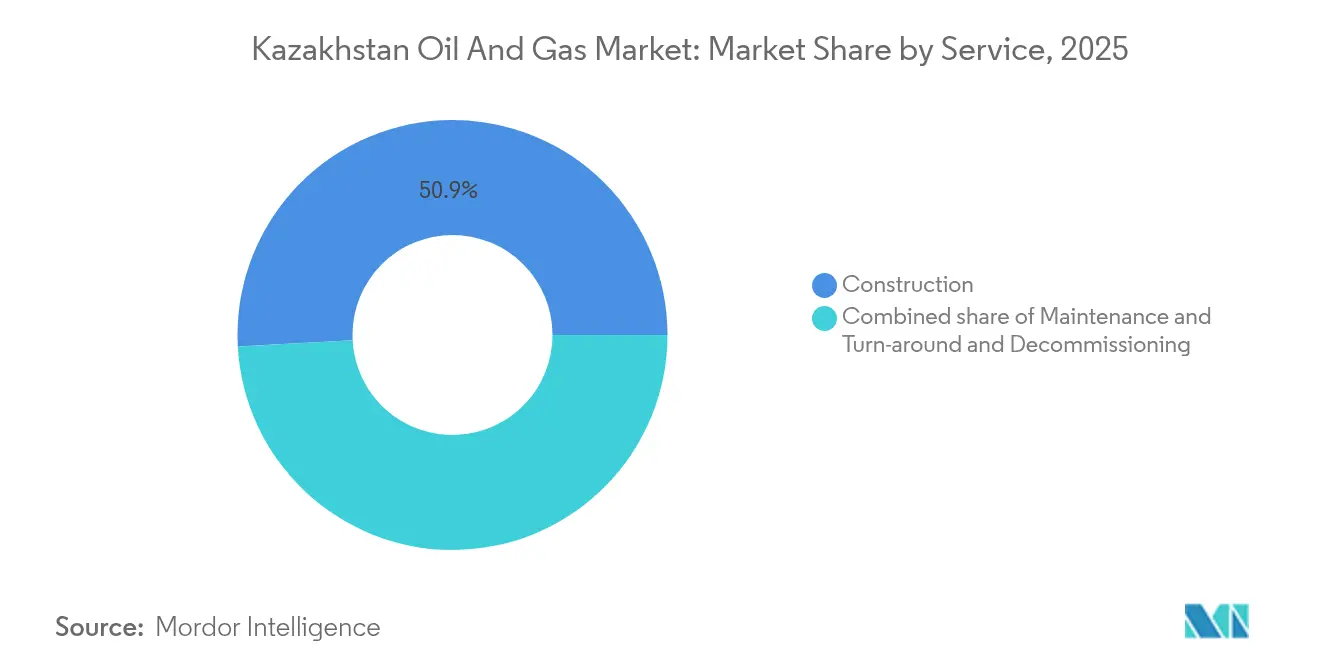

- Par service, la construction a représenté 50,85 % de la taille du marché du pétrole et du gaz au Kazakhstan en 2025 et devrait croître à un TCAC de 5,78 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz au Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance des réserves prouvées de pétrole et de gaz | +1.2% | Régions d'Atyrau et de Mangystau | Long terme (≥ 4 ans) |

| Investissements étrangers dans les méga-gisements | +0.8% | Offshore en mer Caspienne, Atyrau | Moyen terme (2 à 4 ans) |

| Plan gouvernemental pour tripler la capacité de raffinage | +0.7% | À l'échelle nationale, avec un accent sur les raffineries d'Atyrau et de Chymkent | Long terme (≥ 4 ans) |

| Diversification des routes d'exportation | +0.6% | Corridors trans-caspiens vers les marchés européens | Moyen terme (2 à 4 ans) |

| Déploiement des champs pétroliers numériques et de la récupération assistée (EOR) | +0.5% | Champs terrestres matures de Mangystau | Court terme (≤ 2 ans) |

| Hausse de la demande de l'Union européenne pour le mélange CPC | +0.4% | Flux d'exportation vers l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Abondance des réserves prouvées de pétrole et de gaz

Le Kazakhstan détient plus de 30 milliards de barils de réserves prouvées de pétrole, concentrées dans le bassin caspien, ce qui confère au pays une sécurité d'approvisionnement à long terme et un levier dans les négociations d'exportation.[1]Ministère de l'Énergie du Kazakhstan, "Revue statistique annuelle de l'énergie 2024," energy.gov.kz Le seul gisement de Kashagan renferme près de 13 milliards de barils de pétrole récupérable, maintenant la base de ressources à un niveau compétitif par rapport aux autres projets offshore mondiaux. Les levés sismiques conduits par le gouvernement continuent d'identifier de nouvelles opportunités structurales, tandis que les nouvelles conditions d'octroi de licences du Ministère de l'Énergie encouragent un développement par étapes alignant les profils de production sur la capacité des infrastructures. Les essais de récupération assistée du pétrole dans les champs matures de Mangystau accroissent déjà la production et prolongent la durée de vie des gisements, soulignant l'attractivité commerciale des réserves. L'ampleur de ces ressources permet au Kazakhstan de sécuriser des contrats d'approvisionnement pluridécennaux avec des raffineurs en Europe et en Asie, renforçant ainsi le marché du pétrole et du gaz au Kazakhstan en tant que plateforme de croissance fiable.

Investissements étrangers dans les méga-gisements (Tengiz, Kashagan)

Les opérateurs internationaux ancrent le marché du pétrole et du gaz au Kazakhstan grâce à des engagements de plusieurs milliards de dollars impliquant l'ajout de nouveaux trains de production et l'introduction de technologies de pointe pour le traitement du gaz acide. Le projet de croissance future (Future Growth Project) de Chevron d'une valeur de 45 milliards USD à Tengiz est prévu pour ajouter 260 000 barils par jour de nouvelle capacité d'ici 2025, en intégrant des unités de récupération du soufre qui réduisent l'intensité carbone.[2]Chevron Corporation, "Fiche d'information sur le projet de croissance future," chevron.com ExxonMobil maintient des programmes d'investissement à Kashagan malgré les défis liés à la haute pression et à la teneur élevée en soufre, témoignant de la confiance dans l'économie des projets offshore. Les structures de coentreprise avec KazMunayGas facilitent le transfert de technologie et le développement de la main-d'œuvre locale, tout en préservant le contrôle de l'État sur les ressources. Ces projets stimulent la demande en chantiers de fabrication, extensions de pipelines et améliorations de la production d'énergie, générant des retombées bénéfiques pour l'ensemble du marché du pétrole et du gaz au Kazakhstan.

Volonté gouvernementale de tripler la capacité de raffinage et de pétrochimie

La stratégie aval du Kazakhstan vise à transformer le pays d'un exportateur de brut en un producteur diversifié de carburants raffinés et de charges pétrochimiques. Le Ministère de l'Énergie ambitionne de tripler le débit de raffinage d'ici 2030, soutenu par plus de 10 milliards USD en modernisation d'installations et en complexes sur champs vierges. La modernisation de la raffinerie d'Atyrau a déjà permis l'installation d'unités d'hydrocraquage et de reformage catalytique, améliorant la qualité de l'essence et réduisant les émissions de soufre. Des partenariats, tels que l'accord de coopération de 2024 entre MOL Group et KazMunayGas, mettent l'accent sur le partage technologique pour parvenir à une production d'éthylène et de propylène de qualité polymère. À mesure que ces projets montent en puissance, le Kazakhstan s'assure des opportunités d'exportation à plus forte valeur ajoutée et réduit sa dépendance aux importations d'essence et de produits pétrochimiques, renforçant ainsi la résilience du marché du pétrole et du gaz au Kazakhstan face aux fluctuations des prix du brut.

Diversification des routes d'exportation (Corridor médian, BTC)

Les couloirs de transit alternatifs réduisent les risques géopolitiques et opérationnels pour les producteurs kazakhstanais. Le Corridor médian relie la mer Caspienne au pipeline Bakou-Tbilissi-Ceyhan (BTC) et au-delà vers les ports méditerranéens, offrant jusqu'à 1,2 million de barils par jour de capacité d'exportation non russe d'ici 2025.[3]KazMunayGas, "Projets d'expansion de pipelines," kmg.kz Des accords bilatéraux avec l'Azerbaïdjan et la Géorgie accordent des tarifs préférentiels et simplifient les procédures douanières, améliorant les valeurs nettes de retour par rapport aux routes traditionnelles. Parallèlement, des améliorations progressives du système du Consortium du pipeline caspien (CPC) maintiennent la flexibilité en cas de maintenance ou de perturbations politiques. Cette diversification du réseau renforce l'accès du marché du pétrole et du gaz au Kazakhstan aux raffineurs européens en quête de brut non russe, soutenant ainsi directement la stabilité des revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du brut | -0.8% | Exposition au marché mondial, affecte toutes les régions de production | Court terme (≤ 2 ans) |

| Quotas de production OPEP+ | -0.6% | Limites de production nationales, affecte les grands gisements | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement des infrastructures intermédiaires vieillissantes | -0.5% | Réseau national de pipelines, concentré dans la région d'Atyrau | Moyen terme (2 à 4 ans) |

| Taxes carbone aux frontières de l'Union européenne sur le brut à fortes émissions | -0.4% | Orienté à l'exportation, axé sur le marché européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut

Les recettes fiscales du Kazakhstan et les pipelines d'investissement restent sensibles aux variations du prix du Brent, notamment lorsque le prix est inférieur à 60 USD par baril, car les marges d'exploitation offshore se réduisent. Les coûts de production s'établissent en moyenne entre 35 et 40 USD par baril dans les champs terrestres matures et entre 50 et 55 USD dans les projets offshore complexes. Bien que le Fonds national amortisse les déficits de revenus à court terme, des baisses prolongées différent les programmes de forage, compriment les budgets d'exploration et augmentent les coûts de financement. Les fluctuations de change entre le tenge et le dollar américain compliquent le service de la dette sur les emprunts libellés en dollars. Alors que les grandes compagnies pétrolières internationales (IOC) couvrent leurs expositions, les petites entreprises nationales manquent souvent d'outils sophistiqués de gestion des risques, amplifiant les tensions sur les flux de trésorerie au sein du marché du pétrole et du gaz au Kazakhstan.

Quotas de production OPEP+

Le plafond OPEP+ du Kazakhstan pour 2024, fixé à 1,468 million de barils par jour, limite la production à Tengiz et à Kashagan, ralentissant le rythme de montée en puissance des nouveaux trains. Les audits de conformité imposent des charges administratives et entraînent des réductions saisonnières de production qui entrent en conflit avec les cycles de maintenance des équipements. Le cadre des quotas oblige le Ministère de l'Énergie à concilier les objectifs de revenus nationaux avec les engagements pris dans le cadre de la gestion mondiale de l'offre. Néanmoins, l'alignement avec l'OPEP+ stabilise les prix internationaux et soutient la coopération à long terme avec les investisseurs stratégiques, préservant ainsi l'attractivité du marché du pétrole et du gaz au Kazakhstan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La dominance de l'amont assure le leadership du marché

Les activités amont ont représenté 67,90 % de la taille du marché du pétrole et du gaz au Kazakhstan en 2025, reflétant la dépendance du pays aux revenus d'exportation tirés de l'extraction de brut et de gaz. Le segment amont est soutenu par les expansions de méga-gisements à Tengiz et par l'optimisation en cours de Kashagan, qui utilisent des systèmes avancés d'injection de gaz et de récupération du soufre pour stimuler la croissance de la production. Les jumeaux numériques et les plateformes de modélisation de réservoir en temps réel réduisent les arrêts imprévus et améliorent la productivité des puits. Sur l'horizon de prévision, l'amont reste un moteur de flux de trésorerie ; cependant, le TCAC de 7,74 % attendu pour le secteur intermédiaire illustre un déplacement des capitaux vers les pipelines, le traitement du gaz et le stockage à mesure que les corridors d'exportation s'élargissent.

L'appétit des investisseurs pour les chaînes de valeur intégrées accélère la convergence entre la propriété des actifs amont et des pipelines. KazMunayGas tire parti de ses participations à la fois dans les actifs producteurs et dans le système CPC, exploitant les économies d'échelle et son pouvoir de négociation sur les tarifs de transit. L'expansion rapide du secteur intermédiaire englobe les améliorations des stations de compression et les lignes de raccordement alimentant les flux de charges pétrochimiques, s'articulant avec les mandats de diversification aval. D'ici 2031, le marché du pétrole et du gaz au Kazakhstan devrait présenter un mix de revenus plus équilibré, bien que l'amont continue d'ancrer les bénéfices grâce à ses contributions à haute marge.

Par localisation : Les projets offshore façonnent la dynamique du marché

Les projets offshore ont représenté 84,25 % de la part de marché du pétrole et du gaz au Kazakhstan en 2025 et devraient croître à un TCAC de 5,63 % jusqu'en 2031. Les engagements en capital dans le nord de la mer Caspienne maintiennent la Phase 2 de Kashagan dans les délais, avec l'ajout d'unités de compression sous-marine qui atténuent les baisses de pression du réservoir. Les découvertes dans le bloc Zhenis et les partenariats avec CNOOC insufflent un nouvel élan à l'exploration, tandis que les navires FPSO à l'étude pourraient débloquer des gisements en eaux profondes jusqu'ici non rentables. L'intensité élevée des services fait monter les taux journaliers pour les plates-formes offshore et les prestataires sous-marins, alimentant la croissance du segment de la construction.

Les champs terrestres, bien que représentant une part relative plus faible du marché, continuent de servir de laboratoires pour la récupération assistée. Les opérateurs de Mangystau déploient des injectants nanofluidiques et des systèmes de surveillance des flux numérisés pour extraire les barils résiduels à une intensité carbone plus faible. La diffusion de ces technologies protège la production de base et limite les taux de déclin, faisant des actifs terrestres un facteur de stabilité important pour le marché du pétrole et du gaz au Kazakhstan.

Par service : La construction mène le développement des infrastructures

Les services de construction ont représenté 50,85 % du chiffre d'affaires total en 2025, portés par des projets de plusieurs milliards de dollars tels que les installations de surface de Tengiz, les rénovations de raffineries et les complexes pétrochimiques. Le segment devrait croître à un TCAC de 5,78 % jusqu'en 2031. Les entrepreneurs adoptent la fabrication modulaire et des logiciels numériques de suivi de l'avancement qui réduisent les délais des projets et maîtrisent les coûts. L'usine de polyéthylène de Sinopec près d'Atyrau et les plateformes caspiennes de Lukoil sont actuellement les grands chantiers générant une demande pour des navires de levage lourd et des services de soudage spécialisés.

La maintenance, la réparation et la révision complètent la construction à mesure que la base d'actifs du Kazakhstan vieillit. Les régimes d'inspection conformes aux normes ISO et des audits environnementaux plus stricts entraînent une augmentation des dépenses consacrées au contrôle de la corrosion et à la gestion de l'intégrité. Le déclassement reste embryonnaire, mais devrait s'intensifier après 2030, à mesure que les projets de première génération arrivent à leur terme. Collectivement, ces tendances garantissent un solide portefeuille de projets pour les prestataires de services nationaux et internationaux sur le marché du pétrole et du gaz au Kazakhstan.

Analyse géographique

L'étendue continentale du Kazakhstan recouvre plusieurs bassins d'hydrocarbures, mais la côte de la mer Caspienne représente l'épicentre des investissements amont en raison des immenses réservoirs de Kashagan, Tengiz et Karachaganak. Atyrau et Mangystau concentrent les activités de forage, les chantiers de fabrication et les terminaux d'exportation, conférant à ces provinces occidentales la majeure partie des emplois du secteur et des infrastructures associées. Les corridors de pipelines rayonnent vers l'ouest jusqu'à la mer Noire et à la Méditerranée via le CPC et le BTC, et vers l'est via la route Kazakhstan-Chine, offrant une optionalité que peu de producteurs enclavés peuvent se permettre.

Les régions centrales et orientales accueillent des installations auxiliaires de traitement du gaz et de pétrochimie, bénéficiant des incitations gouvernementales visant à répartir l'activité économique au-delà de l'ouest riche en pétrole. Les améliorations apportées à la raffinerie de Chymkent et les projets polypropylène annexes illustrent cette transition. Au nord, la proximité des réseaux ferroviaires russes soutient le commerce des condensats et du GPL, tandis que les routes méridionales vers l'Ouzbékistan et le Kirghizistan répondent à la demande régionale croissante de carburants pour automobiles.

La gestion environnementale façonne la stratégie géographique. Les opérations en mer Caspienne respectent des protocoles stricts de prévention des déversements imposés par le Comité de réglementation environnementale, qui exigent l'utilisation de pétroliers navette à double coque et d'équipements d'intervention rapide. Les bassins intérieurs appliquent des normes rigoureuses de protection des eaux souterraines aux fluides de fracturation et à l'élimination des eaux de production. Alors que le Kazakhstan poursuit une croissance neutre en carbone d'ici 2060, les autorités régionales accordent la priorité à l'intégration des énergies renouvelables dans les microréseaux des champs pétroliers, en particulier dans la province d'Aktobe, riche en vent. Ces mesures établissent un équilibre entre l'extraction des ressources et la protection écologique, renforçant ainsi la viabilité à long terme du marché du pétrole et du gaz au Kazakhstan.

Paysage réglementaire

Les activités pétrolières et gazières du Kazakhstan sont principalement régies par le Code de la République du Kazakhstan sur le sous-sol et son utilisation, le ministère de l'Énergie faisant office d'autorité compétente pour les droits d'utilisation du sous-sol, la conformité contractuelle et la mise en œuvre de la politique sectorielle. En décembre 2025, la loi n° 249-VIII a introduit des amendements au cadre relatif au sous-sol, incluant des dispositions liées à un Système unifié de gestion étatique du complexe carburant et énergie, certaines dispositions spécifiées entrant en vigueur à compter du 1er janvier 2026, renforçant l'orientation de l'État vers une supervision plus centralisée et numérisée du reporting et de la conformité sectoriels.

À partir de janvier 2026, l'environnement opérationnel a également reflété des règles et procédures nouvellement mises en œuvre affectant la manière dont les opérateurs exécutent leurs obligations et se procurent biens et services. Le décret gouvernemental n° 979 (adopté en novembre 2025 et mis en œuvre en janvier 2026) a fixé des règles actualisées permettant aux utilisateurs du sous-sol de s'acquitter de certaines obligations fiscales en nature via des volumes d'hydrocarbures, tandis que l'arrêté n° 536-n/q du ministère de l'Énergie (décembre 2025) a mis à jour les règles d'approvisionnement pour les utilisateurs du sous-sol et leurs sous-traitants, renforçant les exigences de contenu local et de processus sur les grands projets. Dans le domaine du transport et des infrastructures, la supervision tarifaire du transport par pipeline reste sous l'autorité du Comité de régulation des monopoles naturels (ministère de l'Économie nationale), et les normes de sécurité et techniques sont supervisées par le Comité de contrôle et de supervision énergétique de l'État, sous l'égide du ministère de l'Énergie, ce qui façonne la charge de conformité pour les opérateurs amont et intermédiaires.

Paysage concurrentiel

KazMunayGas domine la scène nationale grâce à ses participations majoritaires dans les principaux actifs amont, intermédiaires et de raffinage ; cependant, les grandes compagnies internationales apportent les capitaux, la technologie et les accords d'enlèvement qui définissent l'économie des projets. Les structures de coentreprise — telles que Tengizchevroil (Chevron, 50 % ; KazMunayGas, 20 %) et North Caspian Operating Company (TotalEnergies, ExxonMobil, Shell, CNPC, INPEX, KazMunayGas) — illustrent des modèles collaboratifs qui conccilient le contrôle étatique et l'expertise étrangère. Le pouvoir de marché est centré sur l'accès aux méga-gisements, aux pipelines d'exportation et à la capacité de valorisation aval.

Les entreprises d'État chinoises se développent de manière agressive. CNPC accroît sa production via des acquisitions progressives de participations, tandis que les projets pétrochimiques de Sinopec s'alignent sur le financement de la Ceinture et de la Route, intensifiant la concurrence sur les marges aval. Les acteurs européens, tels que TotalEnergies et MOL Group, se tournent vers la pétrochimie pour diversifier leurs flux de trésorerie et se couvrir contre les évolutions de la demande de brut. Les facteurs de différenciation technologique incluent les jumeaux numériques, les pompes multiphases sous-marines et les pilotes de captage du carbone. Les dépôts de brevets liés à la récupération assistée avancée et aux raccordements sous-marins ont augmenté en 2024, témoignant d'un investissement soutenu en R&D.

La supervision réglementaire exercée par le Ministère de l'Énergie et les régulateurs environnementaux impose des normes alignées sur les standards ISO, rehaussant la barre pour les nouveaux entrants. Les seuils de contenu local de 30 à 50 % sur les grands chantiers créent des voies de croissance pour les sociétés d'ingénierie nationales, bien que les exigences en capital intensif constituent également des barrières à l'entrée pour les acteurs plus modestes. Dans l'ensemble, le marché du pétrole et du gaz au Kazakhstan présente une concentration modérée, les cinq premiers groupes contrôlant une large part de la production et de la capacité des pipelines, tout en laissant des niches ouvertes pour les prestataires de services spécialisés.

Leaders du secteur du pétrole et du gaz au Kazakhstan

National Company JSC (KazMunayGas)

Chevron Corporation

ExxonMobil Corporation

TotalEnergies SE

PJSC Lukoil Oil Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent autour du traitement du gaz, de la gestion du gaz acide, et du développement intermédiaire associé nécessaire pour convertir le gaz brut en volumes commercialisables et réduire les contraintes de torchage sur les mégagisements. En juin 2026, Hyundai Engineering a signé un contrat pour construire une usine de traitement de gaz à Karachaganak conçue pour traiter jusqu'à 5 milliards de mètres cubes de gaz brut par an. En parallèle, un consortium chinois (China National Chemical Engineering Sixth Construction Company et China Wuhuan Engineering) a été désigné comme entrepreneur EPC pour une usine de traitement de gaz de Kashagan d'une capacité de 2,5 milliards de mètres cubes par an. Ensemble, ces projets élargissent la demande en ingénierie, construction, compression et équipements de traitement dans les activités de transformation adjacentes à l'amont, et soutiennent également un marché adressable plus large pour la gestion de l'intégrité, les services de révision générale et la surveillance numérique une fois les installations en exploitation.

Les ajouts de capacité de pipeline et le renforcement du système constituent un deuxième pôle d'opportunités, lié à l'équilibrage gazier domestique et aux centres de demande industrielle. En juillet 2026, QazaqGaz a placé une deuxième tranche d'obligations de 500 millions USD pour financer la construction de la deuxième ligne du gazoduc Beineu-Bozoi-Shymkent, une extension de 1 452 km dont l'achèvement est prévu pour décembre 2026, soutenant le transport longue distance de l'approvisionnement de l'ouest vers les régions centrales et méridionales. Du côté amont, les programmes gouvernementaux et des compagnies nationales visant à élargir la base de ressources, incluant des plans de développement de 30 nouveaux gisements de pétrole et de gaz et des programmes de forage incrémentaux dans des provinces matures comme le Mangystau, maintiennent actif le pipeline de contrats pour le forage, les services aux puits et l'optimisation de champs matures, notamment lorsque des outils de récupération améliorée et de gisement numérique sont utilisés pour stabiliser la production et améliorer l'efficacité opérationnelle.

Développements récents du secteur

- Juillet 2026 : QazaqGaz a levé 500 millions USD via une deuxième tranche d'obligations pour financer la construction de la deuxième ligne du gazoduc Beineu-Bozoi-Shymkent. Ce financement soutient l'accélération d'une expansion majeure du transport reliant l'approvisionnement gazier de l'ouest aux centres de demande du centre et du sud du Kazakhstan, renforçant la thématique de développement intermédiaire dans le pays.

- Juin 2026 : Hyundai Engineering a signé un contrat pour construire une usine de traitement de gaz sur le champ de Karachaganak, avec une capacité de traitement allant jusqu'à 5 milliards de mètres cubes de gaz brut par an. Ce contrat fait avancer les efforts du Kazakhstan pour accroître sa capacité de traitement de gaz domestique sur un actif de production clé, élargissant le périmètre pour l'EPC, la fourniture d'équipements et les services d'exploitation et de maintenance à long terme.

- Novembre 2024 : MOL Group et KazMunayGas ont signé un accord de coopération global couvrant le raffinage, la pétrochimie et la distribution, incluant 500 millions USD d'investissements conjoints sur cinq ans. Cette collaboration soutient les priorités de modernisation en aval et pétrochimie et crée une demande additionnelle pour la logistique de matières premières et les services de modernisation des raffineries.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché du pétrole et du gaz du Kazakhstan est dimensionné comme la valeur générée par les activités amont, intermédiaires et aval dans le pays, sur la base des dépenses et revenus liés à la production, au transport, au traitement et aux services connexes des hydrocarbures.

Exclusions du périmètre : Nous excluons l'exploitation minière non liée aux hydrocarbures, la production d'électricité, et le commerce de détail de carburant purement dissocié des activités opérationnelles amont, intermédiaires ou aval.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- Offshore

- Par service

- Construction

- Maintenance et arrêts techniques

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle de marché et éviter de construire des hypothèses dans le vide. Nous nous sommes appuyés sur des bilans énergétiques publics, des séries de production et de commerce, ainsi que des statistiques économiques officielles pour créer des points de départ cohérents, puis nous les avons alignés sur le périmètre du rapport.

Les types de sources courants incluaient des statistiques officielles et des publications énergétiques telles que l'agence nationale des statistiques du Kazakhstan, les jeux de données et rapports de l'IEA, les statistiques énergétiques de type OPEC et BP, les portails de données douanières et commerciales, ainsi que les dépôts publics et présentations des opérateurs et des entités de pipeline ou de raffinage. Pour vérifier de manière croisée l'orientation au niveau des entreprises et le calendrier des projets, nous avons également utilisé des abonnements payants pour les données financières des entreprises et l'actualité, ainsi que des bases de données de brevets lorsque l'évolution technologique était pertinente. Ces sources ne sont pas exhaustives, et nous avons référencé d'autres documents publics au cours des étapes de collecte, de validation et de clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation des limites réelles de l'activité au Kazakhstan et la conversion des indicateurs de haut niveau en données exploitables pour le modèle. Nous avons échangé avec des acteurs de l'amont et des services associés, des parties prenantes de la logistique intermédiaire, ainsi que des experts liés à l'aval et au raffinage à travers l'APAC, l'EMEA et les Amériques, ce qui a permis de confirmer les schémas d'utilisation, le comportement des prix et le calendrier des grands projets qui font varier le marché d'année en année.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les données de production et de commerce reconstituent le bassin d'activité national des hydrocarbures, lequel est ensuite converti en valeur à l'aide de repères de prix observés et de parts de coûts et de revenus spécifiques au secteur. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des dépenses de projets et de services, la vérification de l'économie du débit des pipelines et terminaux, et l'utilisation des taux de traitement de raffinage et des indicateurs de rendement produit pour valider la valeur en aval.

Les intrants utilisés dans le modèle incluaient les volumes de production de pétrole brut et de gaz naturel, les balances d'exportation et d'importation, les signaux de débit des pipelines et d'utilisation du stockage, la capacité et les taux de fonctionnement des raffineries, ainsi que les mouvements de prix du brut et du gaz (en termes USD) qui influencent le chiffre d'affaires réalisé et les dépenses de service. Lorsque les données étaient incomplètes pour certaines lignes de service, les écarts ont été traités en appliquant des facteurs de pénétration et d'intensité prudents que nous avons confirmés lors d'entretiens, puis encadrés par des vérifications macroéconomiques telles que la part du secteur dans le PIB et les cycles d'investissement historiques.

Pour les prévisions, nous avons appliqué une analyse de scénarios autour d'un cas de base reflétant le calendrier attendu des projets, la continuité réglementaire et fiscale, et la disponibilité des infrastructures, puis nous avons utilisé un lissage à court terme lorsque la volatilité est davantage due aux fluctuations de prix qu'aux variations de volume physique. Les hypothèses restent explicites afin que les clients puissent voir comment des changements dans la production, le débit ou les prix réalisés modifieraient la taille du marché.

Validation des données et cycle de mise à jour

La triangulation a été effectuée en comparant les totaux du marché modélisé à des signaux indépendants tels que les tendances de production, l'orientation commerciale, les schémas opérationnels des raffineries et le flux d'actualités sur les investissements, puis en vérifiant les sauts d'une année à l'autre qui ne correspondaient pas à des événements connus. En cas d'écarts, les analystes ont revisité les séries de données d'entrée, réexaminé les étapes de conversion et, si nécessaire, recontacté les répondants du secteur pour confirmer si le changement était structurel ou temporaire.

Avant validation finale, le modèle et la rédaction font l'objet d'un examen interne multi-étapes afin que la logique de calcul, les unités et le calendrier des devises restent cohérents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des sanctions majeures sur des projets, des perturbations de pipeline, ou des changements de politique. Juste avant la livraison, un passage final est effectué afin que le résultat reflète les dernières données publiques disponibles et les développements vérifiés.

Taille du marché du pétrole et du gaz du Kazakhstan de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de taille de marché pour le pétrole et le gaz du Kazakhstan peuvent varier selon les publications, même lorsque les titres semblent similaires. Les écarts proviennent généralement des activités comptabilisées comme faisant partie du marché, de l'année et du calendrier de devise utilisés, et de la manière dont le prix et le volume sont convertis en valeur.

En suivant la production, le débit et les liens de prix réalisés, Mordor Intelligence maintient l'estimation liée à la valeur des activités amont, intermédiaires et aval dans le pays, plutôt que d'y mélanger des dépenses énergétiques plus larges ou une valeur de vente au détail en aval susceptibles d'inflater les totaux. Des différences apparaissent également lorsque certaines sources partent de la contribution du PIB national pétrolier et gazier, appliquent des multiplicateurs larges, ou reportent une seule année de base sans revérifier le calendrier des projets, ce qui modifie le niveau du marché même si le taux de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,49 milliards USD (2025) | |

| Éditeur sectoriel A | 37,00 milliards USD (2023) | Utilise une base de valeur beaucoup plus large qui mélange probablement la contribution nationale en valeur pétrolière et gazière et des bassins de revenus plus larges, pouvant inclure des éléments de valeur de vente au détail en aval et non opérationnels au-delà du périmètre basé sur l'activité utilisé ici. |

| Éditeur sectoriel B | 51,00 milliards USD (2031) | Rapporte un point final de prévision sans limite d'année de base directement comparable, et la construction implicite semble reporter un bassin de valeur plus important, ce qui peut surestimer les totaux si l'escalade des prix et le périmètre ne sont pas séparés des changements d'activité physique. |

La comparaison montre principalement que la rigueur du périmètre et la logique de conversion expliquent l'écart bien plus que de petites différences dans les hypothèses de croissance. Lorsque la valeur est ancrée sur une activité mesurable de production, de transport et de traitement, puis vérifiée par des entretiens et des signaux publics, le résultat final est plus facile à reproduire et à mettre à jour à mesure que les conditions évoluent.

Questions clés traitées dans le rapport

Quelle est la taille prévisionnelle du marché du pétrole et du gaz au Kazakhstan d'ici 2031 ?

Le marché du pétrole et du gaz au Kazakhstan devrait atteindre 12,45 milliards USD d'ici 2031, avec un TCAC de 4,62 % sur la période 2026 à 2031.

Quel segment connaît la croissance la plus rapide au sein de la chaîne de valeur énergétique du Kazakhstan ?

Les infrastructures intermédiaires — pipelines, stockage et traitement du gaz — devraient croître à un TCAC de 7,74 % jusqu'en 2031.

Pourquoi les projets offshore sont-ils essentiels pour la production future du Kazakhstan ?

Les champs offshore de la mer Caspienne représentent 84,25 % de l'activité actuelle et mèneront la croissance grâce à d'importantes réserves et aux expansions en cours de la Phase 2.

Comment le Kazakhstan réduit-il sa dépendance aux routes de transit russes ?

Le Corridor médian et les améliorations apportées aux pipelines BTC et CPC ajoutent 1,2 million de barils par jour de capacité d'exportation non russe.

Quel rôle jouent les entreprises étrangères dans le secteur énergétique du Kazakhstan ?

Les grandes compagnies internationales telles que Chevron, ExxonMobil et TotalEnergies apportent des capitaux et des technologies via des coentreprises, accélérant le développement des méga-gisements et la diversification aval.

Comment le gouvernement favorise-t-il la croissance du secteur aval ?

Le Ministère de l'Énergie vise à tripler la capacité de raffinage avec plus de 10 milliards USD en modernisations et en nouveaux complexes pétrochimiques, soutenu par des partenariats tels que l'accord MOL Group de 2024.

Dernière mise à jour de la page le: