Taille et part du marché des centrales thermiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

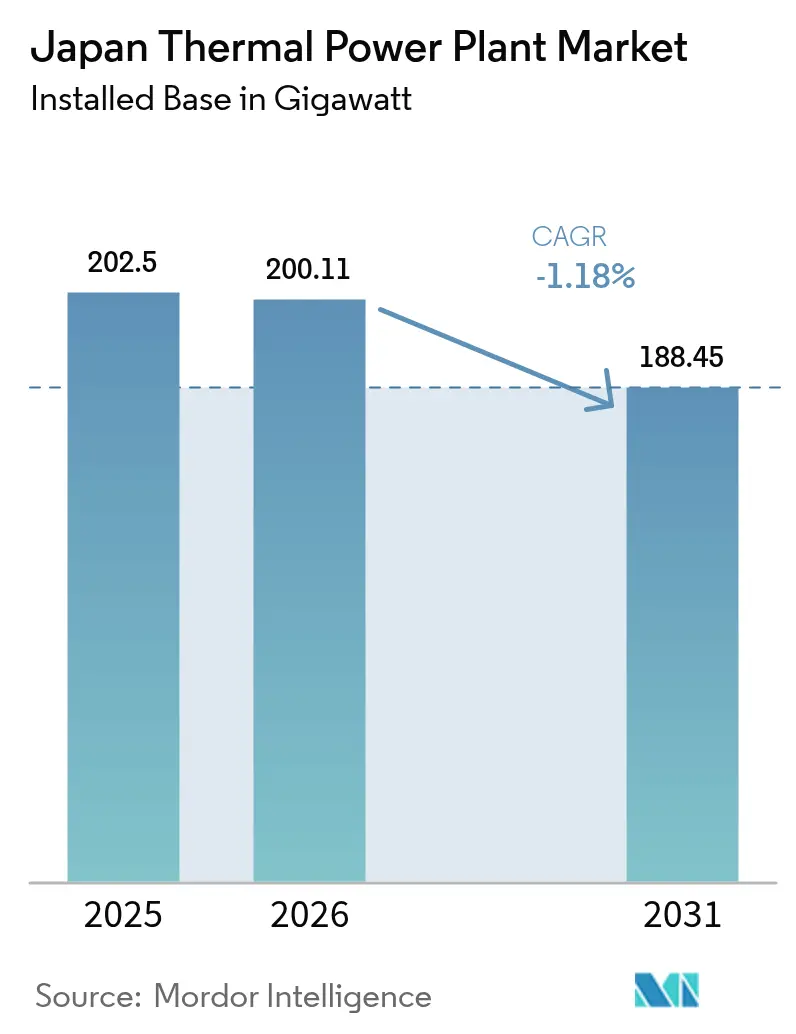

| Taille du marché de l'année de base (2025) | 202.5 gigawatt |

| Volume du Marché (2026) | 200.11 gigawatt |

| Volume du Marché (2031) | 188.45 gigawatt |

| Taux de croissance (2026 - 2031) | -1.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrales thermiques au Japon par Mordor Intelligence

La taille du marché des centrales thermiques au Japon devrait croître de 202,5 gigawatts en 2025 à 200,11 gigawatts en 2026 et est prévue pour atteindre 188,45 gigawatts d'ici 2031 à un TCAC de -1,18 % sur la période 2026-2031.

La contraction coexiste avec la demande de remplacement, car les redémarrages nucléaires, les fermetures de centrales à charbon et la décarbonisation pilotée par la politique réordonnent le mix de production. Le GNL reste le combustible de transition ; les centrales à gaz détenaient 49,6 % de la part de capacité en 2024 et continuent de se développer à mesure que le charbon quitte le parc. Les services publics installent des turbines à cycle combiné ultra-efficaces, accélèrent les projets pilotes de co-combustion à l'ammoniac et testent le captage du carbone pour se conformer au système d'échange de quotas d'émissions qui devient obligatoire en 2026. La pression concurrentielle reste intense car les paiements du marché de capacité favorisent les actifs pilotables, tandis que les constructions de centres de données à Tokyo et à Osaka créent une nouvelle source de demande continue qui récompense les centrales de pointe flexibles.

Points clés du rapport

- Par type de combustible, le gaz naturel détenait 49,83 % de la part du marché des centrales thermiques au Japon en 2025 et est le seul segment projeté en croissance, progressant à un TCAC de 1,18 % jusqu'en 2031.

- Par technologie, la cogénération représentait 3,72 % des ajouts de capacité incrémentale en 2025 et devrait enregistrer le TCAC le plus rapide de 3,75 % jusqu'en 2031.

- Par application, les centrales de pointe ont contribué à 4,95 % des nouvelles capacités en 2025 et devraient afficher un TCAC de 4,85 % jusqu'en 2031.

- Par méthode de combustion, les systèmes à base de turbine représentaient 50,35 % des nouvelles constructions incrémentales en 2025 et devraient croître à un TCAC de 2,47 % jusqu'en 2031.

- JERA Co., Inc., Kansai Electric Power Co. et Chubu Electric Power Co. ont ensemble généré 57,00 % de la production thermique nationale en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centrales thermiques au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement du parc vieillissant de centrales à charbon | +0.3% | Hokkaido, Tohoku, Chugoku | Moyen terme (2-4 ans) |

| Ajouts de capacité GNL-vers-électricité | +0.5% | Chiba, Aichi, Hyogo | Court terme (≤ 2 ans) |

| Demande de cogénération industrielle | +0.2% | Aichi, Osaka, Kanagawa | Long terme (≥ 4 ans) |

| Modernisation pour la co-combustion hydrogène et ammoniac | +0.4% | À l'échelle nationale, premiers sites de JERA Co., Inc. et Hokkaido Electric Power Co. | Moyen terme (2-4 ans) |

| Croissance de la charge de base portée par les centres de données | +0.3% | Métropoles de Tokyo et d'Osaka | Court terme (≤ 2 ans) |

| Incitations aux projets pilotes de captage du carbone | +0.2% | Kansai, Kanto, Chubu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déclassement du parc vieillissant de centrales à charbon accélère la restructuration du marché

Le marché des centrales thermiques au Japon voit 22 % des unités à charbon sous-critiques programmées pour fermeture d'ici 2030, catalysant la demande de remplacements efficaces répondant aux normes d'émissions de plus en plus strictes. Les retraits de centrales convergent avec les prélèvements sur les combustibles fossiles, rendant les fermetures plus économiques que les modernisations. Les services publics du Kansai et du Kyushu accélèrent les projets de cycle combiné à turbine à gaz (CCTG) et ultra-supercritiques pour sécuriser la capacité fiable et la stabilité du réseau. Tandis que le charbon se retire, l'investissement se déplace vers des turbines à gaz associées au stockage par batteries et aux cadres de réponse à la demande. Ce cycle crée des opportunités de construction pour les équipementiers tout en réduisant l'intensité moyenne des émissions du parc.

Les ajouts de capacité GNL-vers-électricité renforcent l'architecture de la sécurité énergétique

Trois projets de remplacement ont livré 6,66 GW entre février 2024 et mars 2025, renforçant le rôle central du GNL dans le marché des centrales thermiques au Japon. L'approvisionnement annuel en GNL de JERA Co., Inc. de 30 millions de tonnes, soit 40 % de l'approvisionnement national, ancre les négociations de prix et les stratégies de couverture. L'implantation côtière à proximité des terminaux existants raccourcit les délais de réalisation, et les centrales à cycle combiné à haute efficacité élèvent l'efficacité thermique moyenne du parc. Pourtant, la demande intérieure de GNL a chuté de 25 % depuis 2014, incitant les services publics à réexporter les excédents via des plateformes régionales d'échange. Cette double approche équilibre la sécurité nationale avec la flexibilité commerciale.

La demande de cogénération industrielle portée par les exigences de résilience du secteur manufacturier

Les fabricants exploitent 6 213 unités de cogénération totalisant 11 085 MW, atteignant une efficacité globale de 44 à 50 % qui réduit les factures énergétiques et les émissions. L'alimentation électrique captive protège les usines des fluctuations des prix du réseau et du risque de coupure, une priorité après les récentes perturbations des chaînes d'approvisionnement. La loi révisée sur la conservation de l'énergie impose des critères d'efficacité plus stricts, stimulant les modernisations à Aichi, Osaka et Kanagawa. Les développeurs associent les applications de récupération de chaleur perdue aux projets pilotes de captage du carbone pour pérenniser les actifs. En conséquence, la cogénération industrielle devient un segment de croissance de niche au sein du marché des centrales thermiques au Japon, dont la croissance globale est lente.

Les incitations aux projets pilotes de captage du carbone ouvrent des perspectives de longévité pour la production thermique

Neuf projets de captage et stockage du carbone (CSC) sélectionnés en juillet 2024 bénéficient d'un soutien de l'État, signalant que les décideurs politiques considèrent la production thermique avec abattement des émissions comme une classe d'actifs viable à long terme.(1)ICAP, "Système d'échange de quotas d'émissions du Japon," capcarbonaction.com La centrale de Himeji de Kansai Electric Power Co. capture 5 t de CO₂ par jour, validant l'intégration technologique sans temps d'arrêt importants. Des unités modulaires plus petites fournies par Toshiba Corporation à Tokyo Gas ouvrent des applications distribuées. L'expérience du Japon à Tomakomai, avec 0,3 Mt stockées entre 2016 et 2019, renforce la confiance du public dans le stockage géologique offshore. Si l'économie s'améliore, le CSC pourrait compenser une partie des passifs liés à la tarification du carbone, maintenant la capacité héritée pilotable.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs ambitieux en matière de capacité d'énergies renouvelables | –0.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Hausse de la tarification du carbone et des coûts liés au système d'échange de quotas d'émissions | –0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Opposition aux terminaux GNL côtiers | –0.3% | Projets nationaux et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité des prix mondiaux du GNL | –0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des objectifs ambitieux en matière d'énergies renouvelables compriment le taux d'utilisation des centrales thermiques

Le Japon vise à ce que les énergies renouvelables dépassent 36 à 38 % du mix d'ici 2030, un objectif porté par le développement solaire à Kyushu et éolien à Tohoku.(2)Ministère de l'Économie, du Commerce et de l'Industrie, "Sixième plan stratégique énergétique," meti.go.jp Une forte pénétration oblige à l'écrêtage des unités thermiques de mérite intermédiaire, réduisant les heures de fonctionnement et comprimant les marges sur l'écart entre le prix du gaz et celui de l'électricité. Les services publics réagissent en mettant en veille les anciens actifs pétroliers et à charbon sous-critique. Les projets de renforcement du réseau, notamment les liaisons CCHT (courant continu haute tension), visent à atténuer les déséquilibres régionaux tout en réduisant davantage le dispatching thermique dans les zones à forte pénétration des renouvelables.

La hausse de la tarification du carbone et des coûts liés au système d'échange de quotas d'émissions fait pencher l'économie à l'écart des actifs fossiles

Le prélèvement sur les combustibles fossiles prévu pour l'exercice fiscal 2028 impose des coûts supplémentaires qui augmentent progressivement jusqu'en 2030. Les premiers projets pilotes du système d'échange de quotas d'émissions (SEQE) valorisent le carbone à environ 15 USD/t, et les analystes prévoient un doublement d'ici 2030 à mesure que les allocations gratuites diminuent. Des coûts de conformité plus élevés pèsent de manière disproportionnée sur les unités à charbon et à pétrole, accélérant les calendriers de déclassement et limitant tout potentiel de hausse dans le marché des centrales thermiques au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de combustible : le gaz naturel se développe tandis que le charbon recule

Le gaz naturel représente 100,89 GW de la taille du marché des centrales thermiques au Japon et devrait progresser à un TCAC de 1,18 % d'ici 2031. Les fermetures de centrales à charbon s'accélèrent, illustrées par le plan de fermeture de 600 MW de Hokkaido Electric Power Co., tandis que les unités à mazout ne jouent qu'un rôle d'urgence. La centrale Goi de 2,34 GW et l'extension Chita de 1,32 GW de JERA Co., Inc. ancrent cette transition. Le surapprovisionnement en GNL pèse sur les marges, mais les incitations politiques et la plus faible intensité carbone maintiennent le gaz sur une trajectoire de croissance.

Malgré le fait que 76 % du parc à charbon soit composé d'unités à haute efficacité, la hausse des coûts carbone et l'incertitude sur l'approvisionnement en ammoniac freinent l'appétit pour le réinvestissement. Si les projets pilotes de captage et stockage du carbone atteignent des coûts inférieurs à 100 USD par tonne et que les revenus du marché de capacité restent stables, certaines centrales ultra-supercritiques pourraient survivre au-delà de 2030.

Par technologie : la cogénération capte les gains d'efficacité industrielle

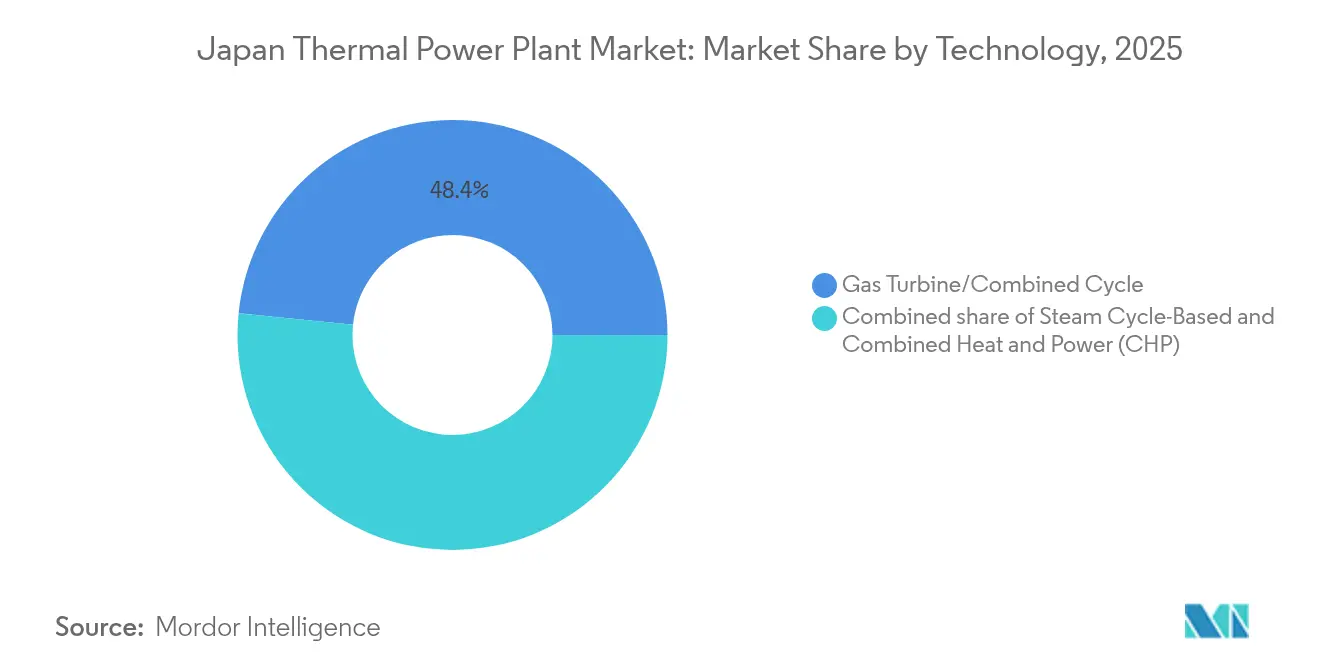

La technologie turbine à gaz/cycle combiné détenait une part de 48,38 % en 2025, portée par les turbines de classe HA atteignant 64 % d'efficacité thermique. Cependant, la cogénération est la catégorie à la croissance la plus rapide, progressant à un TCAC de 3,75 % alors que les fabricants se couvrent contre les tarifs élevés. Les projets de Hiroshima Gas et la centrale de biomasse de Hyuga affichent des gains d'efficacité de 60 à 80 %.

Les unités de cogénération de petite et moyenne taille de YANMAR et Aisin se multiplient dans les zones chimiques et sidérurgiques, tandis que les moteurs à hydrogène pour usage résidentiel progressent dans le cadre de la feuille de route du Ministère de l'Économie, du Commerce et de l'Industrie (METI). La capacité du cycle à vapeur décline parallèlement aux fermetures de centrales à charbon, et la gazéification à cycle intégré de gazéification et cycle combiné (IGCC) reste une niche en raison des coûts nivelés élevés.

Par méthode de combustion : les systèmes à base de turbine gagnent une prime de flexibilité

Le combustible pulvérisé représentait encore 49,65 % de la capacité en 2025, mais la combustion à base de turbine progresse à un TCAC de 2,47 %. Les turbines GE Vernova HA à Goi et Futtsu passent du démarrage à froid à la pleine charge en moins de 30 minutes, un attribut critique alors que la production solaire varie de 40 GW en une journée.

Les projets à lit fluidisé et de gazéification, tels que Hirono IGCC Power GK, restent à l'échelle de démonstration car les coûts dépassent 120 USD par MWh. Les moteurs à combustion interne restent confinés aux micro-réseaux isolés.

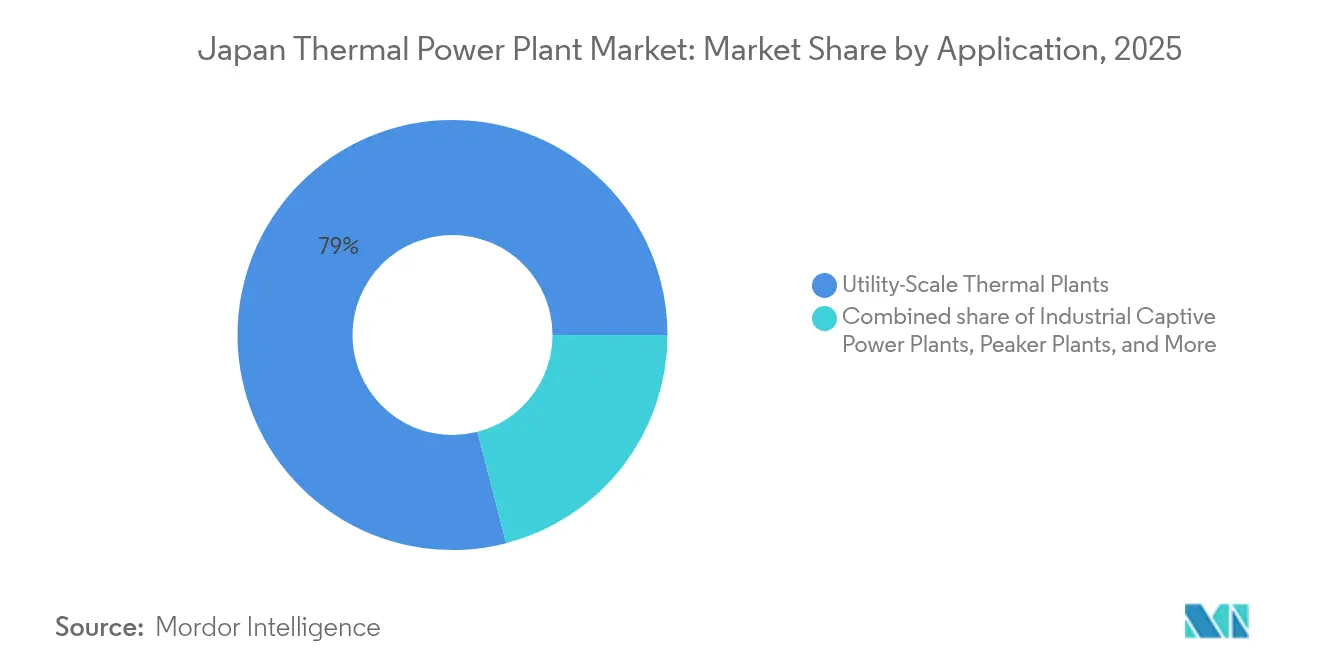

Par application : les centrales de pointe équilibrent l'intermittence

Les centrales à l'échelle utilitaire détiennent encore une part de 79,02 %, mais les centrales de pointe affichent un TCAC de 4,85 % à mesure que le réseau absorbe davantage d'énergies renouvelables. La conception du marché de capacité accorde des primes aux unités à démarrage rapide, et les opérateurs de centres de données privilégient les contrats pilotables assortis de certificats. La production captive industrielle connaît une adoption régulière de la cogénération, notamment à Aichi, Osaka et Kanagawa.

Analyse géographique

Le Kanto, centré sur Tokyo, abrite le plus grand parc à GNL, dont la centrale Goi de 2,34 GW, et fait face à la construction de 1,3 GW de centres de données d'ici 2027. Kansai, basée à Osaka, est à la pointe du captage du carbone, avec le projet pilote de Mitsubishi Heavy Industries Ltd. à Himeji N° 2 capturant 5 t/j depuis 2025. La mise à niveau Chita de 1,32 GW de Chubu Electric Power Co. soutient la demande de GNL et s'intègre au plan d'exportation de CSC de la zone de la baie de Tokyo vers la Malaisie.

Hokkaido combine des fermetures accélérées de centrales à charbon, une centrale à GNL de 569,4 MW avancée à 2031, et un objectif de co-combustion à 20 % d'ammoniac à Tomato-Atsuma d'ici 2031. Tohoku et Kyushu tirent parti respectivement de l'éolien offshore et de la géothermie, retirant les capacités thermiques plus tôt que la moyenne nationale. Chugoku reste le banc d'essai pour l'IGCC et le CSC couplé aux gazéifieurs, mais les obstacles de coût limitent le déploiement.

Les redémarrages nucléaires façonnent la charge régionale. Le redémarrage de Takahama par Kansai Electric Power Co. en 2023 a porté le nucléaire à 8,5 % de la production nationale, déplaçant le GNL et aggravant l'excédent d'offre de 12 millions de tonnes par an. À mesure que davantage de réacteurs reprennent leur activité, les terminaux GNL dans les régions où la progression nucléaire est plus lente protègent contre les ruptures d'approvisionnement, maintenant des déséquilibres géographiques dans le marché des centrales thermiques au Japon.

Paysage concurrentiel

JERA Co., Inc. détient 30 % de la part de production et 59 GW de capacité, lui conférant l'envergure nécessaire pour piloter les projets d'ammoniac et de captage du carbone tout en retirant le charbon. Kansai Electric Power Co. s'associe à Mitsubishi Heavy Industries Ltd. sur des projets pilotes de captage du carbone ; Chubu Electric Power Co. co-développe l'expansion gazière de Chita ; et Tohoku Electric Power Co. et Hokkaido Electric Power Co. jonglent avec les contraintes de fiabilité liées aux séismes et les objectifs de décarbonisation. Les producteurs d'électricité indépendants et les maisons de commerce exploitent des niches dans la cogénération industrielle, les centrales de pointe et la logistique des combustibles.

Les équipementiers technologiques façonnent la concurrence. Les turbines HA de GE Vernova ancrent les constructions à haute efficacité, Mitsubishi Heavy Industries Ltd. promeut des turbines prêtes à l'hydrogène, et Toshiba Corporation fournit des cycles à vapeur dans la mise à niveau de Chita. Le marché de capacité de 1,6 billion de yens a distribué 72 % des paiements aux centrales fossiles en 2024, suscitant un débat selon lequel ce mécanisme retarde les fermetures tout en sécurisant les marges de réserve exigées par les opérateurs de centres de données.

L'accord de 250 000 tonnes par an d'ammoniac bas carbone de Marubeni Corporation avec ExxonMobil et le consortium de CSC de la zone de la baie de Tokyo indiquent que les chaînes d'approvisionnement en combustible et de transport du carbone deviendront des sources de profit. Le marché des centrales thermiques au Japon conserve une concentration modérée ; les cinq premiers services publics contrôlent environ 70 % de la capacité, permettant une conformité coordonnée avec les jalons de décarbonisation de 2040.(5)Fédération des compagnies d'électricité, "Conférence de presse de janvier 2025," fepc.or.jp

Leaders du secteur des centrales thermiques au Japon

Tokyo Electric Power Company Holdings, Inc.,

Toshiba Corp

Mitsubishi Heavy Industries, LTD.

Hitachi, Ltd.

Japan Atomic Power Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sakura Internet a signé un protocole d'accord avec JERA Co., Inc. pour explorer des opportunités de colocalisation de centres de données dans les centrales à GNL de JERA Co., Inc. dans la zone de la baie de Tokyo, répondant à la demande croissante d'électricité liée à l'IA tout en tirant parti de l'infrastructure thermique existante pour améliorer l'efficacité opérationnelle, Japan Energy Hub.

- Mai 2025 : Kansai Electric Power Co. a lancé une centrale pilote de captage du CO2 à la deuxième centrale de Himeji avec une capacité quotidienne de 5 tonnes, marquant une démonstration à l'échelle commerciale de l'intégration du captage du carbone dans l'infrastructure de production thermique existante, en partenariat avec Mitsubishi Heavy Industries Ltd.

- Avril 2025 : Tohoku Electric Power Co., JR East et leurs partenaires ont signé un accord d'achat d'électricité d'énergie renouvelable pour alimenter les opérations du Tohoku Shinkansen, utilisant 59 800 kW provenant de sources éolienne et solaire tout en maintenant des capacités thermiques de secours pour la stabilité du réseau, Tohoku Electric Power Co.

- Mars 2025 : JERA Co., Inc. a lancé la première démonstration mondiale à grande échelle de co-combustion à 20 % d'ammoniac à la centrale thermique de Hekinan, visant un taux de substitution de 50 % d'ici l'exercice fiscal 2028 dans le cadre de sa stratégie de développement de la production thermique à zéro émission.

- Février 2025 : Sumitomo Corp. a signé un accord de prêt pour le projet d'expansion géothermique de Muara Laboh en Indonésie, doublant la capacité à 170 MW d'ici 2027 avec un financement de 70 milliards de yens provenant d'un syndicat bancaire international, Sumitomo Corp.

Périmètre du rapport sur le marché des centrales thermiques au Japon

Le rapport sur le marché des centrales thermiques au Japon comprend :

| Centrales à charbon |

| Centrales à gaz naturel |

| Centrales à mazout |

| Cycle à vapeur |

| Turbine à gaz/cycle combiné |

| Cogénération (CHP) |

| Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé |

| Gazéification |

| Moteurs à combustion interne |

| Combustion à base de turbine |

| Centrales thermiques à l'échelle utilitaire |

| Centrales captives industrielles |

| Centrales thermiques distribuées |

| Centrales de pointe |

| Par type de combustible | Centrales à charbon |

| Centrales à gaz naturel | |

| Centrales à mazout | |

| Par technologie | Cycle à vapeur |

| Turbine à gaz/cycle combiné | |

| Cogénération (CHP) | |

| Par méthode de combustion | Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé | |

| Gazéification | |

| Moteurs à combustion interne | |

| Combustion à base de turbine | |

| Par application | Centrales thermiques à l'échelle utilitaire |

| Centrales captives industrielles | |

| Centrales thermiques distribuées | |

| Centrales de pointe |

Questions clés traitées dans le rapport

Quelle est la capacité de production thermique du Japon en 2026 ?

La capacité installée totale s'élève à 200,11 GW en 2026.

Quel TCAC est prévu pour les centrales à gaz jusqu'en 2031 ?

La capacité des centrales à gaz devrait croître à un TCAC de 1,18 %.

Quel segment technologique connaît la croissance la plus rapide ?

La cogénération progresse à un TCAC de 3,75 % alors que les fabricants recherchent des gains d'efficacité.

Quelle politique fixe le plafond de production thermique du Japon pour 2040 ?

Le 7e plan stratégique énergétique limite la production thermique à 30-40 % de la production totale d'ici 2040.

Comment la co-combustion à l'ammoniac contribue-t-elle à la décarbonisation des centrales à charbon ?

Des démonstrations telles que le test à 20 % de JERA Co., Inc. à Hekinan réduisent le CO₂ tout en préservant les actifs existants pour la stabilité du réseau.

Quand l'échange de quotas d'émissions devient-il obligatoire ?

Le système d'échange de quotas d'émissions (SEQE) du Japon passe de la participation volontaire à la participation obligatoire en 2026.

Dernière mise à jour de la page le: