Taille et part du marché des grands appareils électroménagers au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

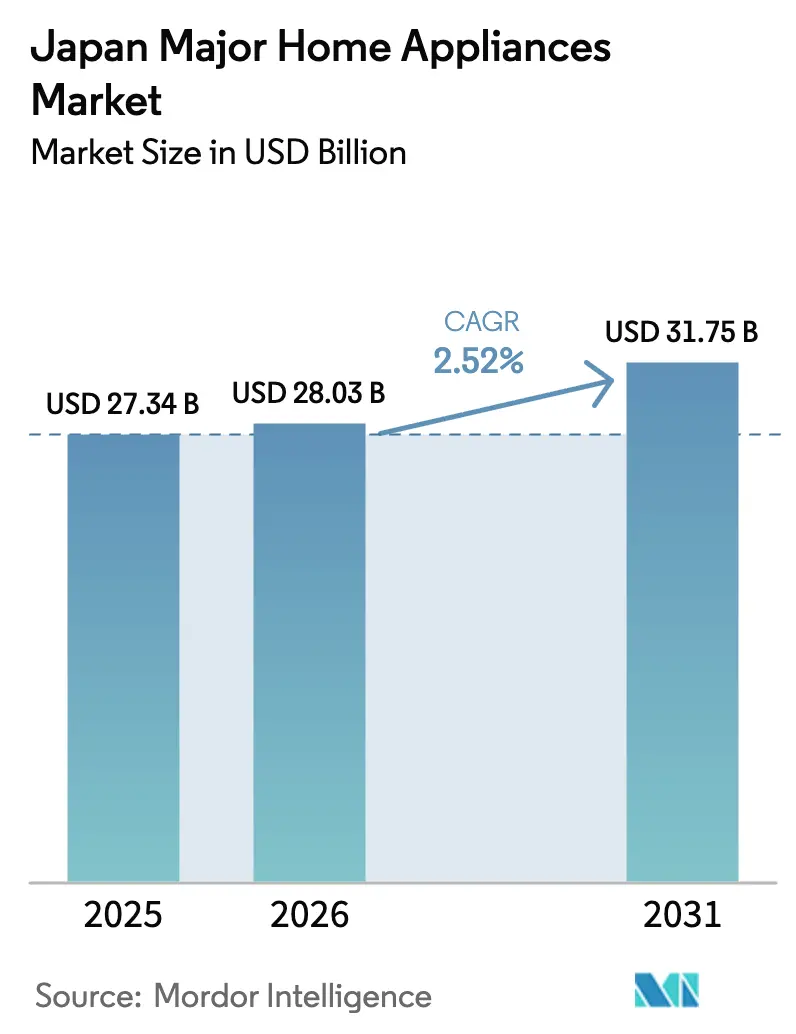

| Taille du marché de l'année de base (2025) | 27.34 Milliards de dollars |

| Taille du Marché (2026) | 28.03 Milliards de dollars |

| Taille du Marché (2031) | 31.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

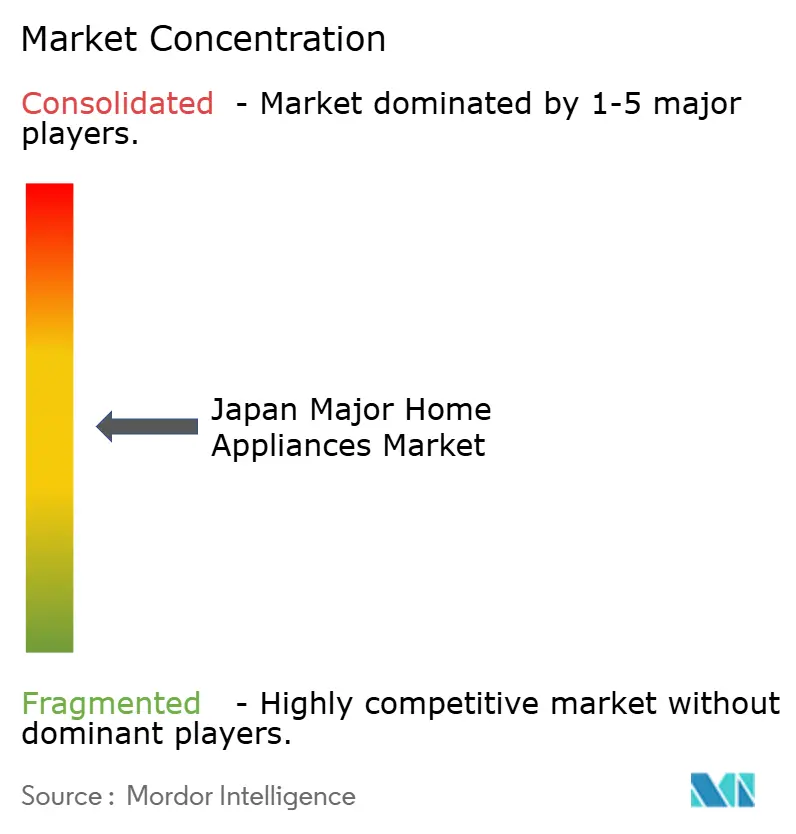

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers au Japon par Mordor Intelligence

La taille du marché des grands appareils électroménagers au Japon devrait croître de 27,34 milliards USD en 2025 à 28,03 milliards USD en 2026 et devrait atteindre 31,75 milliards USD d'ici 2031 à un CAGR de 2,52 % sur la période 2026-2031. La hausse des seuils d'efficacité énergétique et les subventions ciblées orientent les cycles de remplacement vers des modèles conformes qui équilibrent la réduction des coûts de fonctionnement et les fonctionnalités haut de gamme. Le vieillissement démographique et la réduction de la taille des ménages font évoluer la conception des produits vers des appareils compacts, à commande vocale et plus faciles à utiliser, qui améliorent le quotidien des personnes âgées et des résidents vivant seuls. L'adoption du commerce électronique a modifié les comportements d'achat et les attentes en matière de livraison, et a poussé les détaillants à développer le retrait en magasin, l'expédition depuis le magasin et les assortiments en ligne sélectionnés. Les déploiements de réseaux intelligents et la tarification en fonction des heures d'utilisation créent une nouvelle valeur pour les appareils électroménagers connectés capables d'adapter leur consommation aux heures creuses. Ensemble, ces évolutions soutiennent une trajectoire de modernisation régulière pour le marché des grands appareils électroménagers au Japon, même si les volumes suivent la tendance démographique générale.

Principaux enseignements du rapport

- Par type de produit, les réfrigérateurs ont dominé avec 27,71 % de la part du marché des grands appareils électroménagers au Japon en 2025, tandis que les lave-vaisselle devraient se développer à un CAGR de 3,35 % jusqu'en 2031.

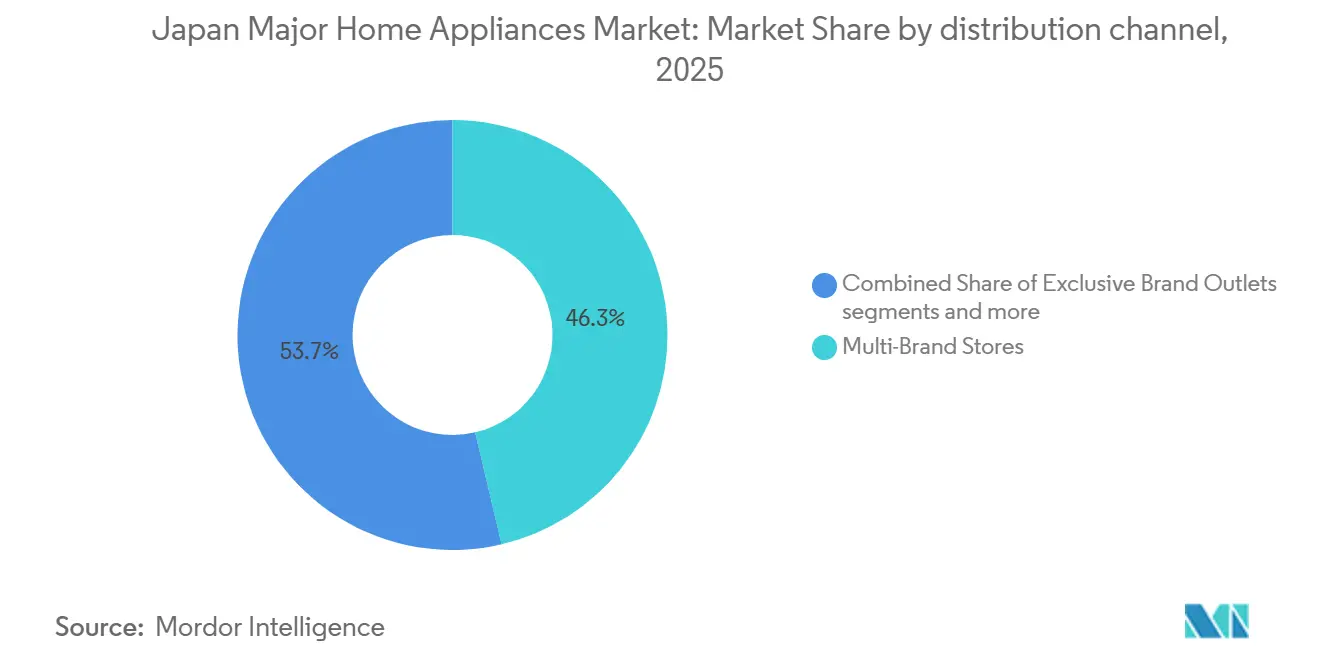

- Par canal de distribution, les magasins multimarques ont représenté 46,34 % de la valeur du marché des grands appareils électroménagers au Japon en 2025, tandis que les canaux en ligne devraient enregistrer la croissance la plus élevée avec un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, la région du Kanto a représenté 40,34 % de la part du marché des grands appareils électroménagers au Japon en 2025, tandis que la région du Kansai devrait enregistrer la croissance la plus rapide avec un CAGR de 4,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des grands appareils électroménagers au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tourisme entrant et locations à court terme | +0.3% | Kanto, Kansai et principales villes d'entrée nationales | Court terme (≤ 2 ans) |

| Normes d'efficacité énergétique Top Runner et subventions | +0.8% | National, plus fort dans les préfectures urbaines avec une adoption conforme plus élevée | Moyen terme (2-4 ans) |

| Micro-logements urbains et demande multifonctionnelle | +0.4% | Tokyo, Osaka, extension à Nagoya et Fukuoka | Long terme (≥ 4 ans) |

| Adoption de l'abonnement ou de la location parmi les millennials | +0.2% | National, gains précoces à Tokyo, Yokohama, Osaka | Moyen terme (2-4 ans) |

| Déploiement du réseau intelligent pour les appareils électroménagers connectés | +0.5% | Expansion du Kanto vers le Kansai et le Chubu | Long terme (≥ 4 ans) |

| Vieillissement de la population et remplacement des appareils anciens | +0.4% | National, prononcé dans le Tohoku, Hokkaido, préfectures rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'efficacité énergétique « Top Runner » gouvernementales et dispositifs de subventions

Le programme Top Runner, pierre angulaire obligatoire de l'efficacité énergétique au Japon depuis 1998, fixe des objectifs en prenant comme référence le modèle le plus efficace de chaque catégorie, puis en imposant une échéance de conformité à la moyenne pondérée pour les fabricants. Le programme évalue les performances par rapport aux modèles leaders et impose des objectifs de moyenne pondérée, ce qui élève le niveau de référence pour l'ensemble de la catégorie et maintient les cycles de remplacement liés aux jalons de conformité. Les subventions locales s'ajoutent aux incitations nationales et peuvent atteindre 300 000 JPY, ce qui réduit le coût initial pour les consommateurs et soutient une adoption plus rapide des modèles efficaces en 2024 et 2025. Cette approche bénéficie aux marques qui intègrent des améliorations d'efficacité dans des fonctionnalités centrées sur l'utilisateur, telles qu'une meilleure conservation des aliments et un fonctionnement plus silencieux dans des plans d'étage contraints. L'accent mis sur la connectivité sécurisée se distingue, avec des règles de sécurité IoT et un étiquetage qui favorisent les acteurs disposant d'une infrastructure de conformité et d'une gestion du cycle de vie des appareils. Ces cadres politiques soutiennent le positionnement premium des appareils efficaces et connectés au sein du marché des grands appareils électroménagers au Japon, ce qui renforce le lien entre la réglementation et les feuilles de route produits[1]Agence internationale de l'énergie, « Programme Top Runner, Politiques », Agence internationale de l'énergie, iea.org.

Les micro-logements urbains stimulent la demande d'appareils multifonctionnels

Les micro-appartements de Tokyo, certains aussi compacts que 9 mètres carrés, ont proliféré alors que les loyers des studios ont bondi de 29 % en glissement annuel en 2025, incitant les résidents soucieux des coûts à troquer les mètres carrés contre l'emplacement et les économies. Plus de 11 % des Tokyoïtes dans la vingtaine occupent désormais des logements de moins de 6 tatamis (~10 m²), et les ménages d'une seule personne dépassent 50 % à l'échelle de la ville[2]E-Housing, « Tiny Apartments in Tokyo for Foreigners: Rental Costs and Where to Find Them », E-Housing, e-housing.jp. La rareté de l'espace élève les combos lave-linge-sèche-linge, les réfrigérateurs à faible profondeur et les plaques à induction à un seul feu du statut de niche à celui de nécessité. L'éthique de conception évolue vers « la forme suit le rangement » : les appareils doivent soit se replier, se plier, soit présenter une esthétique lorsqu'ils sont laissés visibles, en accord avec la philosophie de désencombrement danshari. Les marques japonaises développent des formats de réfrigérateurs hauts et étroits et des ensembles de lessive empilables à faibles vibrations adaptés aux codes des appartements et aux attentes en matière de bruit. La simplicité visuelle et les principes de désencombrement guident les choix de fonctionnalités, les consommateurs recherchant la commodité sans encombrement visuel. Ce changement dans les modes de vie s'aligne sur la croissance des ménages d'une seule personne, ce qui concentre la demande sur des capacités plus petites et des unités multifonctionnelles qui simplifient les tâches quotidiennes. Il en résulte un accent durable sur la conception et les fonctionnalités qui bénéficie aux appareils multifonctionnels au sein du marché des grands appareils électroménagers au Japon dans les préfectures urbaines denses.

Le déploiement du réseau intelligent stimule la demande d'appareils électroménagers connectés

Les déploiements de compteurs intelligents et la tarification en fonction des heures d'utilisation donnent aux appareils électroménagers connectés une valeur plus claire en permettant la programmation aux heures creuses et l'intégration de la réponse à la demande. Les chauffe-eau à pompe à chaleur qui déplacent la charge vers les heures nocturnes et se coordonnent avec les panneaux solaires photovoltaïques via le contrôle par application illustrent comment une demande flexible peut réduire les coûts d'exploitation des ménages tout en lissant la charge du réseau. Les écosystèmes d'appareils qui s'alignent sur les plateformes de réponse à la demande et de gestion de l'énergie posent les bases de nouveaux modèles de services et de revenus récurrents. Le chauffe-eau à pompe à chaleur Eco Cute de Panasonic — 10 millions d'unités cumulées expédiées en mars 2025[3]Centre de technologie des pompes à chaleur et du stockage thermique du Japon, « Cérémonie commémorative de l'achèvement des 10 millions d'unités Eco Cute », Centre de technologie des pompes à chaleur et du stockage thermique du Japon, hptcj.or.jp — exploite l'électricité nocturne pour produire de l'eau chaude, réduisant les coûts et aplatissant la charge du réseau. La numérisation permet l'intégration de la réponse à la demande (RD) : l'excédent de production solaire photovoltaïque peut déclencher des cycles de chauffage Eco Cute via le contrôle par application, renforçant la compétitivité industrielle avant le déploiement mondial. Le marché des grands appareils électroménagers au Japon bénéficie lorsque les programmes de réseau récompensent la consommation flexible et lorsque les fabricants associent les mises à jour logicielles à de nouvelles fonctionnalités énergétiques. Ces liens contribuent à accélérer l'adoption des appareils électroménagers connectés dans les régions qui peuvent tirer parti des tarifs en fonction des heures d'utilisation et des services énergétiques.

Le vieillissement de la population accélère le remplacement des appareils anciens

Le vieillissement démographique remodèle les interfaces utilisateur et l'ergonomie des produits afin que les appareils soient plus faciles à utiliser et à entretenir. Des écrans plus grands, des cycles simplifiés, des indicateurs d'état clairs et l'assistance vocale réduisent les frictions pour les utilisateurs qui préfèrent une utilisation simple. Les cycles de remplacement s'alignent sur des fonctionnalités qui réduisent les coûts énergétiques sans ajouter de complexité, et les marques répondent avec des modes intelligents qui optimisent les cycles en fonction de la charge, des habitudes d'utilisation et des besoins de confort. Les fonctionnalités connectées qui prennent en charge les cas d'usage liés aux soins et à la sécurité, tels que la surveillance à distance et les alertes, gagnent en attention dans les catégories à points de contact quotidiens élevés. Les marques qui équilibrent fiabilité, conception accessible et assistance intelligente sont bien positionnées pour servir les ménages plus âgés. Ce changement soutient une demande de remplacement régulière sur le marché des grands appareils électroménagers au Japon, alors que de plus en plus de personnes âgées choisissent de vieillir chez elles avec des technologies d'assistance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stagnation de la formation des ménages et ralentissement de la croissance des unités | -0.5% | National, plus marqué dans les préfectures rurales avec un exode de population | Long terme (≥ 4 ans) |

| Tarifs d'électricité élevés et hésitation à l'achat | -0.4% | Régions du Japon oriental, écart par rapport au Japon occidental | Moyen terme (2-4 ans) |

| Volatilité des prix dans la chaîne d'approvisionnement en terres rares et en compresseurs | -0.3% | National, exposition plus élevée pour les intrants dépendants de la Chine | Court terme (≤ 2 ans) |

| Culture de la réparation et de la réutilisation de seconde main | -0.3% | National, flux de réutilisation et de recyclage institutionnalisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La stagnation de la formation des ménages freine la croissance des unités

Le Japon a enregistré moins de 670 000 naissances en 2025, le chiffre le plus bas depuis le début des enregistrements il y a un siècle. Le ralentissement de la formation des ménages réduit le nombre de primo-acheteurs de grands appareils électroménagers, ce qui contraint la croissance organique des unités. Moins de nouveaux ménages se traduisent par une demande plus faible pour les ensembles d'appareils liés aux déménagements dans de nouveaux logements, de sorte que les marques pivotent vers des stratégies axées sur le remplacement. Les mises en chantier de logements ont chuté de 8,5 % en glissement annuel en novembre 2025, marquant le septième recul de l'année et inversant une brève reprise en octobre. Les ensembles d'appareils pour nouveaux logements, historiquement liés à la formation des ménages, font face à des vents contraires structurels. La population a diminué de 900 000 personnes en 2024[4]Edward Conard, « Japanese Births Set To Fall Below Lowest Official Forecasts In 2025 », www.edwardconard.com, et les projections prévoient une nouvelle baisse à 100 millions d'ici 2050. La premiumisation reste un levier clé pour protéger la valeur même si les volumes d'unités font face à des vents contraires démographiques. Cette dynamique maintient le marché des grands appareils électroménagers au Japon concentré sur le remplacement et les mises à niveau axées sur les fonctionnalités là où les ménages voient une valeur claire.

La culture de la réparation et de l'occasion limite les nouvelles ventes

Les circuits de réutilisation établis au Japon et les pratiques de remise à neuf des appareils réduisent la part des consommateurs achetant de nouvelles unités au premier signe de baisse de performance. La loi sur le recyclage des appareils électroménagers façonne les processus de fin de vie pour les principales catégories, ce qui contribue à orienter les produits vers des flux formels de collecte et de récupération des matériaux. Les fabricants développent également des programmes de remise à neuf et de revente qui prolongent le cycle de vie des unités de qualité, renforçant leurs références en matière d'économie circulaire et servant les ménages sensibles aux prix. L'approche Factory Refresh de Panasonic illustre comment les fabricants peuvent récupérer des unités, les remettre à neuf selon un niveau élevé et les vendre à de nouveaux propriétaires. Ces pratiques améliorent les résultats en matière de durabilité tout en modérant la demande d'achats neufs, ce qui affecte les ventes dans les segments sensibles aux prix. L'effet net est un environnement stable mais concurrentiel où le marché des grands appareils électroménagers au Japon équilibre les nouvelles ventes avec une activité de réutilisation élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réfrigérateurs ancrent la part, les lave-vaisselle progressent à partir d'une base faible

Les réfrigérateurs ont détenu la part la plus élevée en 2025 à 27,71 %, ce qui reflète des cycles de remplacement réguliers et une demande durable pour les formats multi-portes à grande capacité qui soutiennent les habitudes d'achats peu fréquents et en gros volumes. L'ensemble de fonctionnalités de conservation des aliments de Panasonic, notamment le refroidissement Prime Fresh qui maintient la texture tout en prolongeant la durée de conservation, est un facteur de différenciation reconnu qui soutient les gammes premium. La fonctionnalité d'ions Plasmacluster de Sharp réduit les odeurs et inhibe les bactéries dans les réfrigérateurs et d'autres catégories, ce qui renforce le positionnement hygiénique là où les préférences sanitaires influencent les décisions d'achat. Les réfrigérateurs intelligents ajoutent des caméras internes et des fonctionnalités de gestion des stocks, et bien qu'ils progressent à partir d'une base plus faible, leur proposition de valeur s'améliore à mesure que les expériences applicatives et l'interopérabilité mûrissent. Les mises à niveau de fonctionnalités qui réduisent la consommation d'énergie, améliorent la qualité des aliments et renforcent la commodité continuent de soutenir l'intérêt des consommateurs pour les formats premium. Ces caractéristiques produits renforcent le leadership des réfrigérateurs au sein du marché des grands appareils électroménagers au Japon, les marques équilibrant efficacité et conceptions pratiques adaptées à l'espace.

Les lave-vaisselle prolongent le profil de croissance à partir d'une petite base installée, la catégorie devant se développer à un CAGR de 3,35 % jusqu'en 2031. Les formats encastrés gagnent du terrain dans les nouvelles constructions pour une intégration harmonieuse, et les modèles compacts de comptoir soutiennent les rénovations dans les petites cuisines existantes. Les fonctionnalités d'hygiène telles que le nettoyage assisté à la vapeur et les cycles d'auto-désinfection restent des points de différenciation, les ménages à double revenu échangeant des économies de temps contre de la commodité. La demande de machines à laver est soutenue par les modèles à chargement frontal à onduleur et les combinés lave-linge-sèche-linge qui optimisent la consommation d'eau et d'énergie tout en offrant une efficacité de lavage en profondeur pour les logements urbains. Des ensembles de fonctionnalités comme l'agitation BeatWash de Hitachi et le système ActiveFoam de Panasonic élèvent les performances de lavage avec une consommation de ressources moindre, et l'assistance vocale s'aligne sur les préférences de facilité d'utilisation pour les utilisateurs vieillissants. La gamme de produits continue de favoriser les appareils qui combinent des performances efficaces avec des profils fins adaptés aux micro-logements, ce qui soutient un intérêt durable dans les catégories principales du marché des grands appareils électroménagers au Japon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins multimarques ancrent, le canal en ligne prend de l'avance

Les magasins multimarques ont maintenu la plus grande position de canal avec une part de valeur de 46,34 % en 2025, tirant parti de larges assortiments, de comptoirs de service en magasin et de conseils d'experts pour les achats à forte implication. Les réseaux de magasins dans les zones urbaines et périurbaines ancrent les modèles de traitement des commandes en retrait en magasin et en expédition depuis le magasin qui complètent un fort trafic lors des cycles promotionnels. Les détaillants développent des zones d'expérience qui présentent les fonctionnalités intelligentes et les modes d'économie d'énergie, ce qui aide à traduire les spécifications en avantages pratiques pour les consommateurs. Les comptoirs de réparation, la disponibilité des pièces et les services de livraison-installation renforcent également la valeur du canal, où les consommateurs plus âgés préfèrent l'assistance humaine. Ces atouts maintiennent la vente au détail multimarque au cœur de la découverte et de la conversion pour le marché des grands appareils électroménagers au Japon malgré la montée en puissance continue des canaux en ligne. Il en résulte un parcours d'achat hybride qui s'appuie à la fois sur les expériences en magasin et les outils numériques pour finaliser les achats et planifier les services.

Les canaux en ligne devraient se développer à un CAGR de 4,87 % jusqu'en 2031, la livraison le jour même, la transparence des prix et un contenu produit plus riche améliorant la commodité pour les acheteurs. Les résidents du Kanto génèrent une part plus élevée du volume en ligne que leur part de la demande totale, ce qui indique que le comportement urbain-numérique continue de guider les tendances nationales. La hausse des exigences de conformité des plateformes en matière de garanties et de vérification des vendeurs attire également l'attention sur le service après-vente et les processus de retour, ce qui bénéficie aux plateformes à grande échelle et aux boutiques de marque. L'interaction entre les réseaux de magasins et les places de marché en ligne continue d'évoluer autour de fonctionnalités axées sur la commodité comme la livraison sur rendez-vous et la planification de l'installation. Ces capacités soutiennent une transition numérique durable sur le marché des grands appareils électroménagers au Japon tout en maintenant l'exécution des services au cœur de la différenciation des canaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Kanto est en tête avec une part de 40,34 % en 2025, soutenu par des centres de population denses, une portée logistique pour la livraison le jour même et une forte concentration de premiers adoptants pour les appareils connectés. L'adoption en ligne est plus forte que la base nationale, et elle soutient une part élevée du volume du commerce électronique par rapport à la demande globale de la région. Les tendances d'adoption de la maison intelligente sont plus visibles dans les communautés périurbaines autour de Tokyo, où les logements plus récents intègrent le câblage et l'espace pour les lave-vaisselle encastrés et les systèmes de climatisation à haute efficacité énergétique. Les promoteurs résidentiels proposent des ensembles maison intelligente dans le cadre de packages à valeur ajoutée pour attirer les acheteurs avec une commodité accrue et des économies d'énergie. La présence de millions de compteurs intelligents permet des tarifs en fonction des heures d'utilisation et la programmation aux heures creuses pour la lessive et la climatisation, ce qui augmente l'utilité des appareils électroménagers connectés dans la région. Ces conditions renforcent le rôle du Kanto en tant que région d'ancrage pour le marché des grands appareils électroménagers au Japon et comme tremplin pour les cas d'usage connectés qui se répandent à l'échelle nationale.

Le Kansai est la région à la croissance la plus rapide avec un CAGR de 4,12 % jusqu'en 2031, aidé par la concentration de fabricants leaders et une solide infrastructure de vente au détail. Les formats de vente au détail hors taxes de la région et les showrooms de marque servent les visiteurs internationaux et les acheteurs nationaux à la recherche d'appareils premium ou au design distinctif. Les influences de design qui combinent le minimalisme moderne et l'esthétique traditionnelle sont visibles dans les présentations de produits et les formats de magasins qui mettent en valeur l'harmonie dans les espaces de vie. Les incitations locales qui s'alignent sur les programmes nationaux d'efficacité énergétique entraînent des pics de ventes ciblés lorsque les budgets sont alloués aux modèles conformes. La région bénéficie également de solides réseaux de services et de centres de démonstration qui aident à expliquer les fonctionnalités aux consommateurs plus âgés et aux primo-acheteurs d'appareils connectés. Pris ensemble, ces facteurs renforcent la position du Kansai comme moteur de croissance pour le marché des grands appareils électroménagers au Japon dans un profil national équilibré.

Le Chubu détient une petite part et concentre la demande autour de la durabilité, de l'efficacité énergétique et des fonctionnalités pratiques qui soutiennent l'usage quotidien dans des environnements résidentiels et commerciaux mixtes. L'activité manufacturière régionale et les réseaux de fournisseurs informent une forte préférence pour des produits fiables qui équilibrent performance et coût. Kyushu et Okinawa combinent des projets pilotes d'intégration des énergies renouvelables et l'adoption de modes de vie intelligents, ce qui reflète une démographie plus jeune et des écosystèmes de startups actifs dans les villes clés. Hokkaido et Tohoku représentent ensemble moins de 10 % de la part avec des besoins spécialisés liés au climat froid, et ils s'appuient sur des technologies de chauffage efficaces et une couverture de service robuste pour soutenir l'adoption. L'activité de remplacement forme une base stable où les consommateurs plus âgés valorisent le fonctionnement silencieux, les empreintes compactes et un fort soutien pour la livraison et l'installation. Ces dynamiques régionales maintiennent le marché des grands appareils électroménagers au Japon ancré dans des besoins locaux distincts tout en suivant une trajectoire commune d'efficacité et de fonctionnalités intelligentes.

Paysage concurrentiel

Le marché des grands appareils électroménagers au Japon présente une consolidation modérée, les cinq premiers acteurs représentant légèrement plus de la moitié des revenus, ce qui souligne la force des marques nationales et leur portée en matière de services. Panasonic, Hitachi, Sharp, Mitsubishi Electric et Toshiba maintiennent leur envergure grâce à des portefeuilles de produits étoffés, une forte couverture après-vente et des conceptions adaptées aux modes de vie japonais. La base installée de chauffe-eau à pompe à chaleur de Panasonic a atteint un jalon clé d'expédition en mars 2025, et la marque développe sa capacité de fabrication de pompes à chaleur air-eau en Europe pour répondre à la demande croissante de décarbonation. La stratégie liée à l'intelligence artificielle de Panasonic connecte le matériel des appareils à la maintenance prédictive et aux modes d'énergie adaptatifs, et elle complète les expériences culinaires présentées lors d'événements mondiaux. Ces approches renforcent la position de Panasonic dans les réfrigérateurs, la lessive, les appareils de cuisine et la climatisation au sein du marché des grands appareils électroménagers au Japon.

Hitachi met l'accent sur des performances durables et des fonctionnalités connectées qui répondent aux besoins des ménages plus petits et vieillissants, notamment des technologies de lavage avancées et une gestion intelligente des aliments dans la réfrigération. L'entreprise a rationalisé son focus sur les segments climatiques et a priorisé les domaines où elle peut se différencier grâce aux technologies de base et à l'expérience utilisateur. Sharp s'appuie sur les capacités d'intelligence artificielle et d'IoT pour offrir une cuisine guidée par la voix et une assistance à domicile, et continue de développer des fonctionnalités de qualité de l'air et d'hygiène qui résonnent auprès des acheteurs soucieux de leur santé. Mitsubishi Electric et Toshiba se positionnent avec des propositions axées sur la fiabilité et des mises à niveau régulières de fonctionnalités, en mettant l'accent sur une efficacité améliorée et un contrôle intégré. Ces marques appliquent des principes de conception et des normes de connectivité qui simplifient l'intégration et la gestion domestique pour les utilisateurs non techniques. Leurs investissements collectifs dans l'intelligence artificielle, l'IoT et les fonctionnalités d'économie d'énergie soutiennent l'intensité concurrentielle sur le marché des grands appareils électroménagers au Japon.

La position de leader de Daikin dans la climatisation se caractérise par des stratégies de réfrigérants et des plateformes de contrôle qui réduisent la consommation d'énergie et améliorent le confort, soutenues par une reconnaissance continue de la transformation numérique par les autorités nationales. Les programmes de l'entreprise lors de grands événements, les prix de design produit et les contrôleurs de nouvelle génération démontrent une approche intégrée qui couvre l'innovation matérielle et l'expérience utilisateur. Les citations du prix Good Design et la sélection en tant que bénéficiaire des DX Stocks reflètent les progrès de la marque en matière de conception de produits et de développement des capacités numériques. Ces facteurs de différenciation renforcent le profil de Daikin dans les segments résidentiels et commerciaux avec un accent sur les économies d'énergie, la simplicité de contrôle et les solutions interopérables. Ensemble, les acteurs établis et les acteurs spécialisés façonnent un marché où la réglementation, le design et le logiciel sont des leviers clés de différenciation et de fidélisation. Cette posture concurrentielle se poursuivra à mesure que les marques s'aligneront sur les programmes énergétiques et les normes de maison connectée qui guident le marché des grands appareils électroménagers au Japon tout au long de la période de prévision.

Leaders du secteur des grands appareils électroménagers au Japon

Panasonic Corporation

Sharp Corporation

Toshiba Corporation

Hitachi Global Life Solutions

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bosch Group a finalisé l'acquisition de l'activité de climatisation résidentielle et commerciale légère de Johnson Controls : Robert Bosch GmbH a finalisé l'acquisition de l'activité de climatisation résidentielle et commerciale légère de Johnson Controls, y compris la coentreprise de climatisation Johnson Controls–Hitachi, dans le cadre d'une transaction d'environ 8 milliards USD, élargissant considérablement l'empreinte mondiale de Bosch dans la climatisation.

- Août 2025 : Panasonic a démarré les opérations dans son usine tchèque élargie de pompes à chaleur air-eau : Panasonic Heating & Ventilation Air-Conditioning Czech a démarré les opérations dans son installation élargie de Plzeň, augmentant la capacité de production annuelle de pompes à chaleur air-eau de 150 000 à environ 700 000 unités pour répondre à la demande européenne croissante.

- Avril 2025 : Toshiba a lancé sa plateforme IoT ouverte ifLink : Toshiba a étendu ses services de maison intelligente à l'international en lançant la plateforme IoT ouverte ifLink, permettant l'interopérabilité entre les appareils tiers et renforçant son écosystème de vie intelligente.

Périmètre du rapport sur le marché des grands appareils électroménagers au Japon

Les grands appareils électroménagers sont des produits ménagers essentiels conçus pour soutenir la vie quotidienne grâce à la conservation des aliments, la cuisine, le nettoyage et le contrôle du climat. Au Japon, la demande de grands appareils électroménagers est influencée par les modes de vie urbains, les logements à espace optimisé, les normes élevées d'efficacité énergétique et l'adoption croissante des technologies intelligentes et connectées. Le marché des grands appareils électroménagers au Japon est segmenté par type de produit, canal de distribution, technologie et région. Par type de produit, le marché est segmenté en réfrigérateurs, congélateurs, machines à laver, lave-vaisselle, plaques de cuisson et cuisinières, fours à micro-ondes, climatiseurs et autres. Par canal de distribution, le marché est segmenté en magasins multimarques, points de vente exclusifs de marque, en ligne et autres canaux de distribution. Par technologie, le marché est segmenté en appareils conventionnels et appareils intelligents/connectés. Par région, le marché est segmenté en Kanto, Kansai, Chubu et reste du Japon. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Réfrigérateurs |

| Congélateurs |

| Machines à laver |

| Lave-vaisselle |

| Plaques de cuisson et cuisinières |

| Fours à micro-ondes |

| Climatiseurs |

| Autres (plaques électriques, etc.) |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Kanto |

| Kansai |

| Chubu |

| Reste du Japon |

| Par type de produit | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Plaques de cuisson et cuisinières | |

| Fours à micro-ondes | |

| Climatiseurs | |

| Autres (plaques électriques, etc.) | |

| Par canal de distribution | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par région | Kanto |

| Kansai | |

| Chubu | |

| Reste du Japon |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des grands appareils électroménagers au Japon ?

La taille du marché des grands appareils électroménagers au Japon est estimée à 28,03 milliards USD en 2026 et devrait atteindre 31,75 milliards USD d'ici 2031 à un CAGR de 2,52 %.

Quelles catégories de produits dominent la demande dans le secteur des grands appareils au Japon ?

Les réfrigérateurs sont en tête avec une part de 27,71 % en 2025, soutenus par des formats à grande capacité et des fonctionnalités de conservation des aliments, tandis que les lave-vaisselle se développent à partir d'une base faible avec un CAGR de 3,35 % jusqu'en 2031.

Comment les canaux de vente d'appareils évoluent-ils au Japon ?

Les magasins multimarques restent le plus grand canal avec une part de 46,34 % en 2025, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un CAGR projeté de 4,87 % jusqu'en 2031, reflétant une forte adoption urbaine.

Où se trouvent les opportunités régionales les plus fortes au Japon ?

Le Kanto détient une part de 40,34 % avec une forte adoption numérique et des cas d'usage liés au réseau, tandis que le Kansai est la région à la croissance la plus rapide avec un CAGR de 4,12 % jusqu'en 2031.

Quel rôle jouent les programmes de réseau intelligent dans l'adoption des appareils ?

Les compteurs intelligents et la tarification en fonction des heures d'utilisation améliorent la valeur des appareils connectés en permettant la programmation aux heures creuses et les fonctionnalités de réponse à la demande qui réduisent les coûts d'exploitation et soutiennent la flexibilité du réseau.

Comment le vieillissement démographique façonne-t-il la conception et le remplacement des appareils ?

Les ménages vieillissants privilégient des interfaces plus simples, l'assistance vocale et la fiabilité, ce qui influence les cycles de remplacement et soutient une demande régulière pour des fonctionnalités accessibles et connectées.

Dernière mise à jour de la page le: