Taille et part du marché des appareils électroménagers de blanchisserie au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

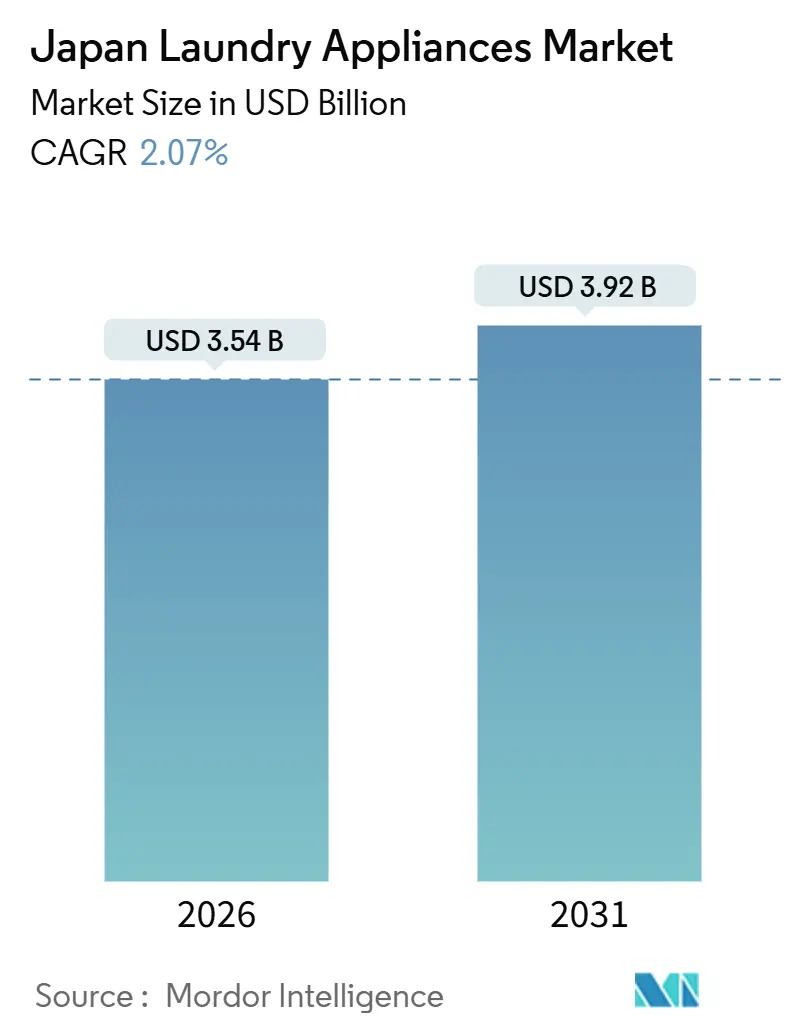

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.07% CAGR |

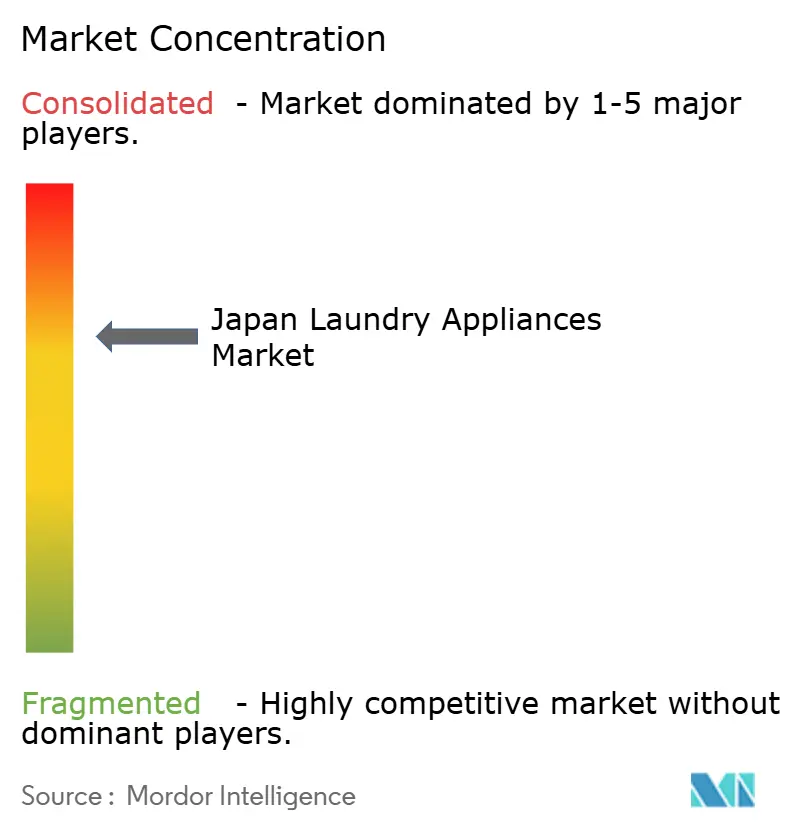

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de blanchisserie au Japon par Mordor Intelligence

La taille du marché des appareils électroménagers de blanchisserie au Japon a atteint 3,54 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031, reflétant un TCAC de 2,07 %. Le marché des appareils électroménagers de blanchisserie au Japon se développe principalement en raison d'une demande de remplacement constante dans un marché très saturé. Presque tous les foyers possèdent déjà des appareils électroménagers, de sorte que les consommateurs passent à des modèles plus récents plutôt que d'ajouter de nouvelles unités. Des réglementations strictes en matière d'efficacité énergétique poussent les fabricants à innover et encouragent les ménages à acquérir des appareils plus performants. Les programmes d'incitation gouvernementaux en faveur des modèles écologiques stimulent davantage les achats, notamment dans les zones urbaines denses. L'augmentation du nombre de ménages unipersonnels crée une demande d'appareils compacts et polyvalents qui économisent l'espace et s'adaptent aux petits environnements de vie. Le vieillissement de la population suscite un intérêt pour des fonctionnalités conviviales telles que la commande vocale, les alertes automatisées et les designs ergonomiques. Les innovations technologiques, notamment les sèche-linge à pompe à chaleur et les diagnostics intelligents, améliorent les performances et séduisent les consommateurs. Les magasins de distribution multimarques et l'expansion des canaux en ligne facilitent l'accès des acheteurs aux nouveaux produits et la comparaison des fonctionnalités. La pression concurrentielle incite les marques à renouveler constamment leurs gammes de produits, en ajoutant davantage d'options et de fonctionnalités avancées.

Principaux enseignements du rapport

- Par type de produit, les machines à laver ont dominé avec 70,83 % de la part du marché des appareils électroménagers de blanchisserie au Japon en 2025, tandis que les sèche-linge représentent la catégorie à la croissance la plus rapide avec un TCAC projeté de 2,91 % jusqu'en 2031.

- Par technologie, les modèles entièrement automatiques représentaient 81,93 % de la part du marché des appareils électroménagers de blanchisserie au Japon en 2025 et affichent les meilleures perspectives de croissance avec un TCAC de 2,13 %.

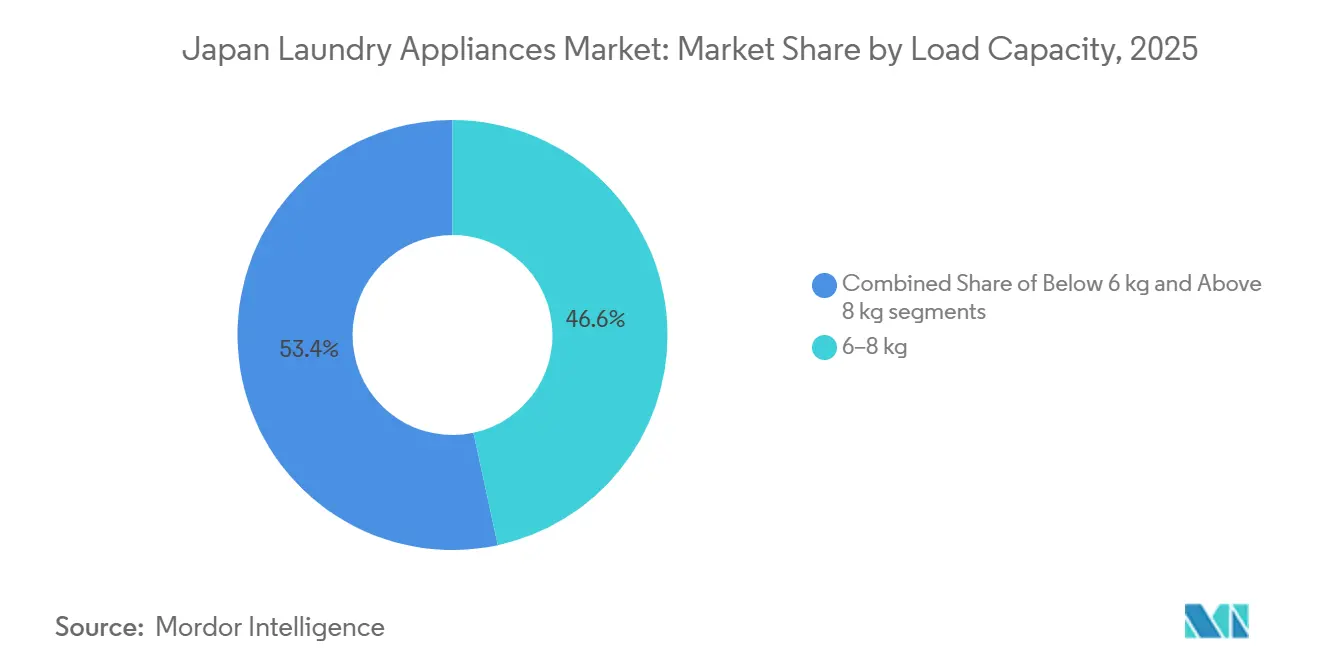

- Par capacité de charge, le segment 6–8 kg représentait 46,63 % de la part du marché des appareils électroménagers de blanchisserie au Japon en 2025, tandis que le segment supérieur à 8 kg est le plus rapide avec un TCAC de 2,84 %.

- Par canal de distribution, les magasins multimarques ont capturé 58,12 % de la part du marché des appareils électroménagers de blanchisserie au Japon en 2025, tandis que la vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 3,12 %.

- Par géographie, le Kanto détenait 35,71 % de la part du marché des appareils électroménagers de blanchisserie au Japon en 2025, et le Kansai est la région à la croissance la plus rapide avec un TCAC de 2,43 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers de blanchisserie au Japon

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des appareils électroménagers à haute efficacité énergétique dans le cadre des normes Top Runner | +0.6% | Mondial, avec des gains précoces au Kanto, au Kansai et au Chubu | Moyen terme (2–4 ans) |

| La croissance des ménages unipersonnels stimule la demande de lave-linge séchants compacts | +0.5% | National, concentré dans les cœurs urbains de Tokyo, Osaka et Yokohama | Long terme (≥ 4 ans) |

| Les subventions d'éco-points gouvernementaux accélèrent les ventes de remplacement | +0.4% | National, mise en œuvre précoce à Tokyo, Mie, Fukui, Toyama | Court terme (≤ 2 ans) |

| Les locations d'appareils par abonnement augmentent les cycles de remplacement | +0.3% | Zones urbaines du Kanto, du Kansai, avec extension vers le Chubu | Moyen terme (2–4 ans) |

| Les revêtements antimicrobiens des tambours séduisent les consommateurs soucieux de l'hygiène | +0.2% | National, pénétration plus élevée dans les préfectures à population vieillissante | Moyen terme (2–4 ans) |

| Demande croissante de lave-linge intelligents connectés à l'IoT avec maintenance prédictive | +0.2% | Cœur du Kanto, s'étendant au Kansai et aux zones métropolitaines du Chubu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des appareils électroménagers à haute efficacité énergétique dans le cadre des normes Top Runner

Le programme Top Runner fixe des critères de performance que les fabricants doivent atteindre dans des délais définis, ce qui entraîne une refonte continue des moteurs, des échangeurs de chaleur et des systèmes de contrôle pour rester conformes. En 2024, le ministère de l'Économie, du Commerce et de l'Industrie (METI) a affiné les objectifs d'efficacité énergétique pour les machines à laver et les sèche-linge, renforçant un cycle de mise à niveau favorisant les modèles plus récents et plus économes en énergie. Les configurations à base de pompe à chaleur, telles que celles observées dans la gamme de chargement frontal 2024 de Hitachi, réduisent la consommation d'électricité de plusieurs dizaines de points de pourcentage par rapport aux unités plus anciennes à résistance chauffante et éliminent l'utilisation d'eau pendant la phase de séchage[1]Hitachi, "Smart Life & Ecofriendly Systems," Hitachi Review, hitachihyoron.com. Les programmes de distribution en magasin et la mise en valeur des produits mettent activement en avant les modèles conformes, ce qui influence les choix des acheteurs dans les salles d'exposition multimarques où les comparaisons côte à côte sont courantes. Des programmes de remboursement locaux, tels que le Tokyo Zero Emission Point, ont renforcé cette dynamique en réduisant les coûts à la charge des ménages qui remplacent des unités antérieures à l'ère Top Runner, ce qui accélère les achats planifiés dans les agglomérations urbaines denses.

La croissance des ménages unipersonnels stimule la demande de lave-linge séchants compacts

Les ménages unipersonnels représentent désormais une grande part des ménages japonais, soit environ un tiers de l'ensemble des ménages, ce qui en fait le type de ménage le plus répandu dans le pays. Cette évolution démographique reflète des tendances plus larges, notamment la diminution des familles avec enfants et le recul continu de la taille moyenne des ménages, ce qui soutient la demande d'appareils à encombrement réduit, de séchage intégré et de fonctionnalités adaptées aux petites charges[2]Nippon.com, Un foyer japonais sur trois est composé d'une seule personne, nippon.com. Les préférences en matière de design se concentrent autour des machines à faible largeur s'adaptant aux alcôves standard des appartements, avec des options de capacité et de programme de lavage adaptées à de petites charges et à des rotations rapides après le travail ou l'école. Les feuilles de route des produits des grandes marques se sont concentrées sur des boîtiers plus minces et des programmes de lavage-séchage intelligents qui réduisent les durées de cycle sans sacrifier le soin des articles délicats. Les nouveaux modèles de 2025 et 2026 intègrent des commandes connectées et des préréglages personnalisés adaptés aux routines quotidiennes des résidents vivant seuls, renforçant l'attrait des lave-linge séchants compacts dans l'habitat métropolitain. La prévalence croissante des personnes vivant seules, notamment dans les centres de Tokyo et d'Osaka, accroît la demande d'appareils qui maximisent l'efficacité spatiale et la commodité.

Les subventions d'éco-points gouvernementaux accélèrent les ventes de remplacement

Les programmes locaux d'éco-points ont élargi le vivier d'acheteurs éligibles aux remboursements lors de la mise au rebut d'anciens appareils et de l'achat d'unités dépassant les seuils d'efficacité. Le gouvernement métropolitain de Tokyo a étendu son programme « Tokyo Zero Emission Points » pour accélérer le remplacement des vieux appareils électroménagers par des modèles à haute efficacité énergétique. L'initiative offre des points échangeables sous forme de remises directes à l'achat pour des produits tels que les climatiseurs, les réfrigérateurs, les chauffe-eau et les machines à laver, avec un soutien accru pour les appareils plus anciens. Les subventions peuvent atteindre jusqu'à 80 000 yens (508 USD), encourageant les ménages à remplacer leurs unités utilisées depuis longtemps par des modèles à haute efficacité énergétique. Le programme de Tokyo a traité des dizaines de milliers de demandes au cours de ses deux premiers trimestres, et des programmes préfectoraux ont suivi, se traduisant par une hausse immédiate des ventes d'unités dans les municipalités participantes[3]Gouvernement métropolitain de Tokyo, Programme Tokyo Zero Emission Points, Communiqué de presse, 28 mars 2024. Ces incitations réduisent les délais de récupération lorsque les ménages évaluent les économies d'énergie sur plusieurs années, ce qui augmente la conversion vers les niveaux d'efficacité premium dans les salles d'exposition. Les détaillants ont intégré les vérifications d'éligibilité dans leurs processus de vente afin que les acheteurs puissent confirmer les avantages avant la prise de rendez-vous d'installation, simplifiant ainsi les décisions d'achat.

Demande croissante de lave-linge intelligents connectés à l'IoT avec maintenance prédictive

Les plateformes connectées constituent désormais le socle des écosystèmes de marque qui s'étendent de l'intégration et de la surveillance à distance à la maintenance prédictive et à la planification automatique des interventions de service. La feuille de route en matière d'IA de Panasonic est axée sur l'intégration matériel-logiciel permettant un dépannage guidé par la voix et une sélection dynamique de programme, ce qui correspond aux attentes des utilisateurs façonnées par les appareils domotiques. L'application connectée de Hitachi consolide la surveillance des cycles et les alertes de maintenance sur l'ensemble de ses gammes de produits, ce qui réduit les frictions lors de l'utilisation quotidienne. Le service d'IA générative de Sharp personnalise les recommandations de programme et télécharge des mises à jour via Wi-Fi, ce qui accélère l'adoption numérique dans les habitudes de blanchisserie[4]Sharp Corporation, "Résumé financier de l'exercice 2024 et plan à moyen terme," Sharp Corporation, finance-frontend-pc-dist.west.edge.storage-yahoo.jp. Ces fonctionnalités trouvent un écho favorable auprès des ménages vieillissants qui privilégient moins de surprises et des invites faciles à comprendre, soutenant des taux d'adoption plus élevés pour les unités connectées dans les grandes régions métropolitaines.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La saturation du taux de pénétration dans les ménages limite la croissance du nombre d'unités | -0.4% | National, particulièrement dans les zones rurales du Tohoku, de Hokkaido et de Shikoku | Long terme (≥ 4 ans) |

| Sensibilité aux prix dans un contexte de salaires réels stagnants | -0.3% | National, particulièrement prononcé dans les préfectures non métropolitaines | Moyen terme (2–4 ans) |

| La plomberie vieillissante des copropriétés limite l'installation d'unités de grande capacité | -0.2% | Cœurs métropolitains, parc immobilier ancien des années 1970–1990 | Long terme (≥ 4 ans) |

| Faible sensibilisation des consommateurs aux mises à niveau économes en énergie | -0.2% | National, en particulier dans les petites villes et les zones rurales | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

La saturation du taux de pénétration dans les ménages limite la croissance du nombre d'unités

Les niveaux de propriété dans toutes les tranches de revenus laissent peu de place à des ajouts d'unités supplémentaires, ce qui met l'accent sur le calendrier de remplacement et les mises à niveau axées sur les fonctionnalités. Les intervalles de remplacement s'allongent lorsque les consommateurs privilégient la durabilité et la maintenabilité, ce qui modère les volumes annuels d'unités même pendant les périodes promotionnelles. Les zones rurales à population plus âgée prolongent encore davantage l'utilisation, ce qui atténue la contribution régionale à la croissance nationale. Les fabricants s'adaptent en améliorant les performances énergétiques et la connectivité tout en maintenant des facteurs de forme familiers, ce qui encourage les mises à niveau sans forcer des modifications des emplacements d'installation. Le marché des appareils électroménagers de blanchisserie au Japon se développe donc grâce à des améliorations de spécifications et à des promotions ciblées plutôt qu'à de grandes variations du parc installé.

La plomberie vieillissante des copropriétés limite l'installation d'unités de grande capacité

La plomberie et le système d'évacuation anciens des copropriétés construites il y a plusieurs décennies limitent la capacité à installer des unités grandes et lourdes sans rénovations ciblées. Des canalisations d'eau vieillissantes, des drains plus petits et un renforcement limité des planchers peuvent dissuader les acheteurs d'opter pour des capacités jumbo même lorsque les besoins familiaux évoluent. Les mises à jour du code municipal pour les nouvelles constructions améliorent la compatibilité avec les lave-linge séchants, mais celles-ci ne concernent pas le parc immobilier existant. Certains acheteurs dans les bâtiments plus anciens continuent de préférer des machines correspondant aux dimensions standard des alcôves, ce qui restreint les choix de capacité réalisables. Les mises à jour du code de construction à Tokyo depuis 2024 favorisent la compatibilité future dans les nouveaux développements, ce qui crée une voie progressive et à long terme pour atténuer cette contrainte sur le marché des appareils électroménagers de blanchisserie au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les flottes et l'hygiène propulsent les gammes de lave-linge

Les machines à laver représentaient 70,83 % des revenus en 2025, ce qui reflète la profondeur du parc installé et le comportement récurrent de remplacement sur le marché des appareils électroménagers de blanchisserie au Japon. Les sèche-linge disposent d'une base plus réduite mais affichent la croissance la plus rapide avec un TCAC de 2,91 %, car la technologie à pompe à chaleur réduit la consommation d'électricité et le séchage devient une priorité pendant les mois humides. La catégorie des machines à laver continue d'ajouter des options de capacité et des fonctionnalités de nettoyage qui améliorent le soin des textiles tout en réduisant la consommation d'eau. Les sèche-linge à pompe à chaleur séduisent de plus en plus les ménages qui ont besoin de cycles doux à des températures plus basses, ce qui contribue à préserver la qualité des textiles. Ensemble, ces évolutions renforcent une transition vers des lave-linge séchants intégrés et des formats autonomes plus efficaces dans les ménages des régions urbaines denses.

La différenciation par les fonctionnalités continue de se concentrer sur l'hygiène, la performance énergétique et l'ergonomie adaptée aux petits espaces caractéristiques des appartements métropolitains. Les marques investissent dans des cycles antimicrobiens, des routines d'autonettoyage et des designs de tambour réduisant les résidus, ce qui séduit les ménages avec nourrissons ou personnes âgées. Les feuilles de route des fournisseurs font état d'améliorations continues des algorithmes de nettoyage, des capteurs de tissu et des fonctions de commodité qui réduisent la maintenance. Au fur et à mesure que les mises à jour de modèles sont déployées, l'efficacité certifiée reste mise en avant dans les présentoirs des détaillants et les descriptions en ligne. Ces changements au niveau des produits maintiennent un pouvoir de tarification incrémentiel dans le segment premium tout en répondant aux besoins quotidiens du marché des appareils électroménagers de blanchisserie au Japon.

Par technologie : l'automatisation progresse mais les segments manuels persistent dans les zones rurales

Les machines entièrement automatiques représentaient 81,93 % des ventes en 2025 et devraient se développer à un TCAC de 2,13 % jusqu'en 2031, ce qui en fait le segment technologique le plus important et à la croissance la plus rapide sur le marché des appareils électroménagers de blanchisserie au Japon. La croissance de ce segment est portée par les fonctionnalités de commodité, la détection de charge et les applications connectées qui simplifient les routines quotidiennes. Les nouvelles gammes ajoutent des alertes de maintenance prédictive et un dépannage guidé, ce qui réduit les interventions de service imprévues. Les segments ruraux continuent d'acheter des machines plus simples là où la capacité électrique ou la facilité de réparation reste un facteur déterminant. Le mix technologique reflète donc à la fois l'adoption des technologies de pointe dans les métropoles et la préférence durable pour des commandes simples dans certaines préfectures rurales.

Les formats semi-automatiques et manuels restent utilisés là où les ménages apprécient la simplicité mécanique et le prix abordable, ce qui leur permet de maintenir une part modeste. Les fabricants maintiennent des portefeuilles limités ciblant ce besoin tout en donnant la priorité à la R&D autour des gammes entièrement automatiques. Les règles d'efficacité du programme Top Runner orientent les choix de moteurs et les performances énergétiques dans les nouveaux modèles, ce qui fait entrer les conceptions à inverseur dans les gammes grand public. Le support vocal et l'intégration domotique progressent dans les ventes métropolitaines, où les acheteurs apprécient la commande et la surveillance à distance dans des écosystèmes multi-appareils. Au fil du temps, l'automatisation et la connectivité ancrent le segment premium et intermédiaire, tandis que la fonctionnalité de base continue de desservir certaines niches régionales dans le secteur des appareils électroménagers de blanchisserie au Japon.

Par capacité de charge : le segment intermédiaire domine mais les machines à grande capacité gagnent du terrain auprès des seniors et des couples à double revenu sans enfants

Le segment de capacité 6–8 kg représentait 46,63 % des ventes en 2025, en adéquation avec les tailles de ménages courantes et l'espace disponible dans de nombreux appartements urbains. Ce segment intermédiaire équilibre la consommation d'énergie, le volume du tambour et la facilité de chargement, ce qui explique son large attrait à toutes les étapes de la vie. Les marques mettent l'accent sur des programmes de lavage perfectionnés et des capteurs optimisant les cycles sans intervention de l'utilisateur. Le marché des appareils électroménagers de blanchisserie au Japon continue de se standardiser autour de cette plage de capacité comme valeur par défaut pratique pour les ménages de deux à trois personnes. Dans cette tranche, les modèles avec dosage intelligent et optimisation des cycles maintiennent de bons taux de vente, notamment lorsque le personnel en salle d'exposition peut en démontrer les avantages.

Les machines de plus de 8 kg affichent la croissance la plus rapide avec un TCAC de 2,84 %, ce qui reflète les habitudes d'économie de temps des couples à double revenu et des familles multigénérationnelles. Les normes de construction des nouvelles maisons adoptées depuis 2024 dans les grandes métropoles améliorent le drainage et le support pour les unités plus lourdes, ce qui lève certaines contraintes historiques sur les installations jumbo. Les fournisseurs commercialisent les tambours jumbo en mettant en avant les charges hebdomadaires, la literie et les vêtements de sport, ce qui correspond aux emplois du temps chargés. Parallèlement, les lave-linge séchants compacts continuent de servir les petits appartements privilégiant le gain d'espace à la capacité maximale. Ce spectre de choix soutient une large gamme de cas d'utilisation sur le marché des appareils électroménagers de blanchisserie au Japon.

Par canal de distribution : les salles d'exposition multimarques maintiennent leur position tandis que le commerce électronique monte en puissance

Les magasins multimarques détenaient 58,12 % des ventes en 2025, ce qui témoigne du poids persistant des salles d'exposition consultatives et du support à l'installation. Les conseillers de vente guident les acheteurs à travers des comparaisons côte à côte et coordonnent la livraison et la reprise, ce qui réduit les frictions pour les remplacements. Les détaillants intègrent les vérifications d'éligibilité aux remboursements locaux dans le processus d'achat, ce qui renforce la confiance au moment du passage en caisse. Parallèlement, les canaux en ligne représentent la voie à la croissance la plus rapide avec un TCAC projeté de 3,12 %, les acheteurs combinant recherche et achat entre le web et le magasin. Il en résulte un noyau stable de ventes en personne avec des volumes numériques croissants pour le marché des appareils électroménagers de blanchisserie au Japon.

Les comportements omnicanaux incluent la navigation en ligne, l'inspection des unités en magasin et le choix du retrait en magasin pour la commodité et une installation rapide. L'analyse gouvernementale montre que les acheteurs japonais s'engagent fortement dans les flux en ligne vers hors ligne gérés par les détaillants, ce qui maintient les salles d'exposition au cœur des achats d'appareils à prix élevé. La loi sur le recyclage des appareils électroménagers définit les obligations de reprise et les frais d'élimination, que les détaillants prennent en charge lors de la livraison. Cette logistique soutient la croissance tant des salles d'exposition que du commerce électronique et sous-tend des scores de satisfaction élevés pour les installations organisées. Ces normes opérationnelles renforcent la confiance et les habitudes d'achat répété sur le marché des appareils électroménagers de blanchisserie au Japon.

Analyse géographique

Le Kanto a dominé avec 35,71 % des revenus en 2025, soutenu par une densité élevée de nouvelles constructions de logements, des gammes de produits premium et une forte adoption des fonctionnalités connectées. Les incitations locales, telles que le Tokyo Zero Emission Point, ont amplifié les mises à niveau vers des appareils à haute efficacité énergétique et accéléré les cycles de remplacement. Le Kansai est la région à la croissance la plus rapide avec un TCAC de 2,43 %, car les clusters manufacturiers, les conversions de logements liées au tourisme et la fidélité aux marques nationales soutiennent la demande. Ces dynamiques combinées ancrent une grande part du marché des appareils électroménagers de blanchisserie au Japon dans les deux plus grands corridors métropolitains du pays. Les marques allouent les lancements de produits et les budgets marketing en conséquence pour correspondre à l'échelle et au rythme de la demande dans ces régions.

Le Chubu apporte une contribution stable, fondée sur l'emploi industriel et une formation régulière des ménages qui soutient les remplacements récurrents. Les gammes de produits sont orientées vers des spécifications intermédiaires axées sur l'efficacité et la durabilité pour une utilisation quotidienne. Les capacités locales de R&D et de production des principaux fabricants renforcent la réactivité aux conditions climatiques et aux caractéristiques de l'habitat dans la région. Cela inclut des variantes de sèche-linge adaptées aux étés humides et une fiabilité opérationnelle pour les buanderies de petit espace. La combinaison de la profondeur de l'écosystème manufacturier et des préférences pragmatiques des consommateurs soutient des mises à niveau régulières et intermédiaires sur le marché des appareils électroménagers de blanchisserie au Japon.

Le reste du Japon regroupe des conditions diverses allant des adaptations aux climats froids à Hokkaido aux ménages équipés de panneaux solaires dans certaines parties du Kyushu et d'Okinawa. Le Kyushu et Okinawa affichent la trajectoire de croissance sous-régionale la plus rapide avec un TCAC de 4,31 %, car les améliorations d'infrastructures et les nouvelles installations résidentielles favorisent les appareils efficaces. Les préfectures froides maintiennent une demande régulière pour les machines dotées d'une protection renforcée contre le gel et d'un contrôle de température dans les espaces de blanchisserie non chauffés. Les populations vieillissantes dans plusieurs régions privilégient les commandes simples, les affichages clairs et les invites sonores facilitant l'utilisation quotidienne. Ces demandes variées encouragent des assortiments localisés et des configurations de produits régionales sur le marché des appareils électroménagers de blanchisserie au Japon.

Paysage réglementaire

Les appareils de blanchisserie au Japon sont réglementés principalement sous la supervision du METI, via la loi sur l'utilisation rationnelle de l'énergie (Programme Top Runner), la loi sur la sécurité des appareils et matériels électriques (loi PSE), et la loi sur le recyclage de certains types d'appareils électroménagers (loi sur le recyclage des appareils électroménagers). En 2024, le METI a affiné les objectifs d'efficacité énergétique pour les lave-linge et sèche-linge dans le cadre du programme Top Runner, ce qui a renforcé les cycles de reconception autour des moteurs, des commandes et des systèmes de séchage afin de répondre aux nouveaux repères.

En matière de sécurité et de conformité en fin de vie, la loi PSE exige la conformité à des normes techniques et à des processus de conformité prescrits pour les appareils électriques, les exigences de sécurité étant appuyées par des normes telles que la JIS C 9335-2-7 pour les lave-linge. La loi sur le recyclage des appareils électroménagers établit des responsabilités de reprise et de recyclage réparties entre les consommateurs, les détaillants et les fabricants, façonnant la planification de la logistique inverse et les flux de travail d'installation en magasin, tout en prévoyant la collecte de frais d'élimination au moment du remplacement. La surveillance de la sécurité des consommateurs est également appuyée par l'Agence des affaires des consommateurs (CFA), y compris des considérations de sécurité enfant pour les modèles à tambour.

Analyse de la chaîne de valeur

La chaîne de valeur des appareils de blanchisserie au Japon commence par les intrants composants (moteurs, cartes de commande, capteurs, tambours, pompes et, pour les sèche-linge, les sous-systèmes liés aux échangeurs de chaleur et aux pompes à chaleur), suivis de l'assemblage par les OEM et les propriétaires de marques, qui intègrent une ingénierie localisée pour tenir compte des contraintes du logement japonais et des règles énergétiques. Les étapes de conformité au titre de la loi sur la sécurité des appareils et matériels électriques (loi PSE), y compris les procédures requises pour les fabricants et les importateurs, se situent entre la production et la commercialisation, ajoutant des essais et de la documentation au parcours de mise sur le marché.

La distribution repose sur les détaillants d'appareils multi-marques, les magasins de marque et les canaux en ligne en forte croissance, la livraison, l'installation et l'enlèvement des anciens appareils constituant les nœuds clés du dernier kilomètre pour les remplacements. Le service après-vente et la maintenance sont pris en charge par les réseaux des fabricants et des écosystèmes spécialisés (y compris des organismes de formation de techniciens tels que la Japan Washer Repair Association). La collecte et le traitement en fin de vie sont institutionnalisés par la loi sur le recyclage des appareils électroménagers, créant un circuit fermé qui réinjecte les matériaux récupérés dans les chaînes d'approvisionnement de l'industrie, tandis que des organismes professionnels tels que AEHA et JEMA aident à coordonner les pratiques du secteur entre fabricants d'appareils électroménagers et parties prenantes connexes.

Paysage concurrentiel

Le paysage concurrentiel du marché des appareils électroménagers de blanchisserie au Japon est très consolidé, quelques grandes marques capturant la majeure partie des revenus. Les fabricants leaders bénéficient d'avantages structurels créés par les réglementations sur l'efficacité énergétique et les exigences en matière de recyclage, qui favorisent les entreprises disposant de conceptions de moteurs propriétaires, d'une expertise en matière de pompe à chaleur et de réseaux de service nationaux. Les fournisseurs intègrent de plus en plus le matériel avec des logiciels et des services basés sur le cloud pour gérer les enregistrements, les diagnostics et la maintenance. Ces capacités renforcent les partenariats avec les détaillants multimarques et soutiennent un positionnement premium pour les modèles connectés à haute efficacité énergétique. En conséquence, les acteurs établis maintiennent un contrôle fort sur les ventes résidentielles principales tout en façonnant les attentes en matière de profondeur de produit et d'intégration de services.

Des opportunités de croissance existent dans les formats émergents et les modèles d'accès alternatifs, notamment les services par abonnement et les unités commerciales compactes situées près des hubs de transport en commun. Les programmes de location d'appareils ont gagné en popularité, faisant tourner plus fréquemment les stocks et alimentant des unités remises à neuf dans les canaux secondaires. Les micro-laveries automatiques dans les grandes villes s'adressent aux navetteurs et aux ménages unipersonnels, offrant des services à rotation rapide qui complètent la demande résidentielle. Certaines marques se distinguent dans les unités à pièces commerciales en combinant une R&D localisée avec des offres de produits adaptées aux opérateurs commerciaux. Ces segments de niche offrent des voies d'innovation même si les ventes résidentielles grand public restent dominées par les marques établies.

Les fabricants se concentrent également sur les stratégies logicielles et d'IA pour apporter de la valeur au-delà de l'appareil physique. Certaines entreprises intègrent l'IA pour offrir une maintenance prédictive, un dépannage guidé par la voix et des opportunités de revenus liés aux services. D'autres affinent des applications unifiées fournissant des analyses, des recommandations de cycles et un support de maintenance sur l'ensemble des appareils connectés. Les nouveaux entrants expérimentent la sélection de cycle assistée par caméra et pilotée par l'IA pour simplifier le soin des textiles pour les consommateurs soucieux des coûts. Cette diversité de stratégies de produits et de services met en lumière la variété des approches concurrentielles qui façonnent le marché des appareils électroménagers de blanchisserie au Japon.

Leaders du secteur des appareils électroménagers de blanchisserie au Japon

Panasonic Corporation

Hitachi Global Life Solutions

Toshiba Lifestyle Products & Services

Sharp Corporation

Haier Japan (AQUA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits et des services crée des opportunités de premiumisation autour de la facilité d'utilisation, de la compacité et du support connecté dans un marché tiré par le remplacement. En avril 2026, Toshiba Lifestyle a lancé de nouveaux lave-linge mettant l'accent sur une ouverture basse et large pour faciliter le chargement et le déchargement, alignant la conception des produits sur les besoins des foyers vieillissants et des espaces de lavage plus réduits. Parallèlement, le lancement de lave-linge séchants compacts à tambour (par exemple, l'introduction par Haier Japan Sales des modèles de la série DeLAITO en janvier 2026) témoigne d'une concurrence active autour des formats gain de place et des fonctionnalités de séchage à plus forte valeur ajoutée.

Un deuxième domaine d'opportunité réside dans une intégration plus étroite entre les points de contact de détail, les opérations de service et le développement de produits, où les boucles de rétroaction peuvent se traduire par des renouvellements de modèles plus rapides et des fonctionnalités mieux adaptées aux conditions de vie japonaises. En avril 2026, Hitachi et Nojima ont annoncé leur intention de créer une nouvelle société pour renforcer les activités d'appareils électroménagers de marque Hitachi, ce qui témoigne d'une approche axée sur les canaux et les services capable de soutenir une itération plus rapide sur les plateformes de blanchisserie économes en énergie, intelligentes et compactes, tout en améliorant l'expérience client dans les flux d'installation et de maintenance.

Développements récents du secteur

- Avril 2026 : Hitachi et Nojima ont annoncé leur intention de créer une nouvelle société pour renforcer l'activité d'appareils électroménagers de marque Hitachi et rapprocher plus étroitement les fronts de vente au détail et de service des capacités de fabrication. Le plan vise à soutenir des cycles d'amélioration produit plus rapides en captant les retours clients au point de vente et pendant le support après-vente, tout en renforçant la compétitivité dans un marché tiré par le remplacement.

- Mai 2025 : Haier Japan Sales a annoncé un partenariat stratégique avec un détaillant majeur pour étendre la gamme DeLAITO à travers le Japon et élargir la couverture du service après-vente. Cet accord élargit l'accès aux canaux et accélère la réactivité du service dans les marchés urbains et périurbains, renforçant la position de Haier dans les formats de blanchisserie compacts mais à haute efficacité.

- Août 2024 : Panasonic a lancé sept modèles de lave-linge séchants à tambour au Japon, dont le NA-LX129DL, doté d'un programme de détachage développé avec Kao Corporation pour les taches de sébum accumulées. Les programmes de lavage issus de collaborations et le positionnement axé sur le soin du linge soutiennent une différenciation premium au-delà de la simple capacité et performance énergétique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché japonais des appareils de blanchisserie est défini comme la valeur des appareils domestiques et commerciaux légers utilisés pour laver, sécher et finir le linge, vendus via des canaux hors ligne et en ligne au Japon.

Exclusions du périmètre : nous excluons les produits chimiques et services de nettoyage, les pièces détachées vendues séparément, ainsi que les revenus liés uniquement à la réparation ou à l'installation.

Aperçu de la segmentation

- Par type de produit

- Machines à laver

- Sèche-linge

- Autres (défroisseurs à vapeur, fers à repasser électriques, déshumidificateurs de blanchisserie)

- Par technologie

- Entièrement automatique

- Semi-automatique/Manuel

- Par capacité de charge

- Inférieure à 6 kg

- 6–8 kg

- Supérieure à 8 kg

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par région

- Kanto

- Kansai

- Chubu

- Reste du Japon

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites externes de la demande et des prix au Japon avant la construction du modèle. Nous nous sommes appuyés sur des statistiques publiques et des cadres réglementaires qui aident à expliquer la possession d'appareils, les contraintes de logement et les exigences en matière d'efficacité énergétique, car ces facteurs façonnent les cycles de remplacement et le mix produits.

Les sources illustratives comprenaient des ensembles de données gouvernementaux et officiels, tels que les séries de dépenses des ménages et de l'IPC japonais, les normes d'efficacité énergétique et les directives d'étiquetage, les statistiques douanières du commerce d'appareils et de composants, ainsi que des indicateurs plus larges de fabrication et de vente au détail. Nous avons également examiné les rapports annuels d'entreprises, les présentations investisseurs, les catalogues de produits et une couverture de presse fiable sur les lancements de produits et les évolutions de canaux. En outre, nous avons utilisé des abonnements payants sélectionnés pour les données financières d'entreprises et l'actualité structurée, ainsi qu'un ensemble de données sur les expéditions import-export et des bases de données de brevets pour valider le calendrier d'adoption des technologies. Les sources énumérées ici ne sont pas exhaustives, et nous avons consulté des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses issues de la recherche documentaire et combler les lacunes concernant les prix de vente moyens, le mix produits et les marges des canaux. Nous nous sommes entretenus avec des acteurs du secteur, notamment des fabricants, distributeurs, détaillants, parties prenantes de l'après-vente et spécialistes de catégorie à travers le Japon, afin de vérifier les hypothèses sous plusieurs angles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 21 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, dans laquelle le bassin de demande est reconstitué à partir de la possession d'appareils et du comportement de remplacement, puis traduit en demande annuelle en unités et en valeur. Pour les appareils de blanchisserie au Japon, des intrants tels que le nombre de ménages, les contraintes de logement urbain affectant l'adoption des sèche-linge et des unités compactes, les cycles de remplacement des lave-linge, et les mises à niveau motivées par l'efficacité ont été utilisés pour façonner les volumes.

Ces totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, y compris des points de prix échantillonnés par catégorie de produit, les évolutions du mix de canaux entre magasins spécialisés et en ligne, et les retours des fournisseurs et détaillants sur les changements de mix (par exemple, automatique par rapport à semi-automatique, et la part des appareils combinés ou des dispositifs de finition connexes). Lorsque la visibilité directe était limitée, les lacunes ont été traitées par une interpolation prudente basée sur les années adjacentes et les indicateurs au niveau des catégories, puis ajustées uniquement lorsque les retours d'entretiens confirmaient l'évolution.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'un cas central, la demande étant essentiellement tirée par le remplacement et sensible à quelques facteurs pratiques. Les perspectives finales ont été guidées par les évolutions attendues des règles d'efficacité énergétique, du pouvoir d'achat des consommateurs, de la premiumisation des produits et du rythme d'expansion des canaux en ligne, qui ont été à nouveau examinées avec les répondants primaires pour confirmer l'orientation et le calendrier.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances d'importation, l'évolution des prix de détail et les changements observés dans le mix produits, et tout écart important a fait l'objet d'une investigation avant validation finale. Nous avons également effectué des vérifications de variance entre les segments afin qu'aucune hypothèse isolée, comme une hausse soudaine du prix de vente moyen, ne puisse gonfler le total sans justification.

Avant la finalisation, un second examen par un analyste a été réalisé, et des entretiens de suivi ont été déclenchés lorsque les retours primaires entraient en conflit avec les signaux de la recherche documentaire ou lorsqu'un intrant clé sortait des fourchettes attendues. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification est effectuée avant livraison afin que les clients reçoivent la vue la plus actuelle.

Taille du marché japonais des appareils de blanchisserie selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour les appareils de blanchisserie au Japon semblent souvent incohérentes, car chaque éditeur définit son propre périmètre de produits, sa couverture de chaîne de valeur et le calendrier de son année de base. Même lorsque les mêmes termes sont utilisés dans un titre, ce qui est compté comme un appareil de blanchisserie, et si la valeur correspond au prix de détail ou est plus proche du chiffre d'affaires du fabricant, peut modifier le chiffre final.

L'écart provient généralement de trois choix pratiques : le périmètre et le point de capture des revenus, la manière dont les prix sont moyennés entre les types de produits, et la manière dont les mises à jour récentes sont appliquées. Certaines estimations s'appuient sur un ensemble plus restreint de produits ou supposent un mix différent de modèles premium, tandis que d'autres appliquent différemment le calendrier des devises ou le traitement de l'inflation, ce qui peut modifier le total en dollars américains même si la demande en unités est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,54 milliards USD (2026) | |

| Éditeur du secteur A | 2,20 milliards USD (2025) | Utilise une année de base antérieure et reflète généralement un bassin de valeur comptabilisé plus restreint, avec un traitement différent du mix produits et des niveaux de prix entre lave-linge, sèche-linge et dispositifs de finition. |

| Groupe d'analyse de marché B | 2,16 milliards USD (2024) | Ancré sur un point de demande plus ancien et peut sous-estimer le marché si la progression des prix et l'évolution vers des modèles automatiques et plus haut de gamme ne sont pas mises à jour au même rythme que les changements récents de la vente au détail et des canaux. |

Le tableau montre un écart important principalement en raison du calendrier et de ce qui est comptabilisé dans le périmètre du marché, et dans le modèle de Mordor Intelligence, la valeur inclut l'ensemble des appareils de blanchisserie répertoriés sur la page du rapport (y compris les fers à repasser électriques et autres dispositifs connexes) au Japon pour l'année de base indiquée. Avec le périmètre et les hypothèses intégrés dans le modèle, les décideurs peuvent retracer le total jusqu'à des moteurs de demande clairs et des étapes reproductibles, puis ajuster les scénarios si leur vision commerciale diffère.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils électroménagers de blanchisserie au Japon ?

La taille du marché des appareils électroménagers de blanchisserie au Japon est de 3,54 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031 avec un TCAC de 2,07 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide au Japon ?

Les machines à laver ont dominé avec 70,83 % des revenus en 2025, tandis que les sèche-linge affichent la croissance la plus rapide avec un TCAC de 2,91 % grâce à l'adoption des pompes à chaleur et des formats lave-linge séchants.

Comment les réglementations influencent-elles les achats sur le marché des appareils électroménagers de blanchisserie au Japon ?

Les normes Top Runner du METI et les remboursements Tokyo Zero Emission Point poussent les consommateurs à se tourner vers des modèles efficaces, ce qui raccourcit les cycles de remplacement dans les régions urbaines.

Quel segment technologique détient la plus grande part de marché ?

Les machines entièrement automatiques ont dominé avec 81,93 % en 2025 et affichent également les meilleures perspectives de croissance en raison de la commodité, des capteurs et des fonctionnalités connectées.

Quelles régions contribuent le plus aux ventes ?

Le Kanto détenait 35,71 % en 2025, et le Kansai est le plus rapide avec un TCAC de 2,43 %, reflétant des populations denses et une forte adoption des modèles connectés et efficaces.

Dernière mise à jour de la page le: