Taille et part du marché des appareils électroménagers de cuisine au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

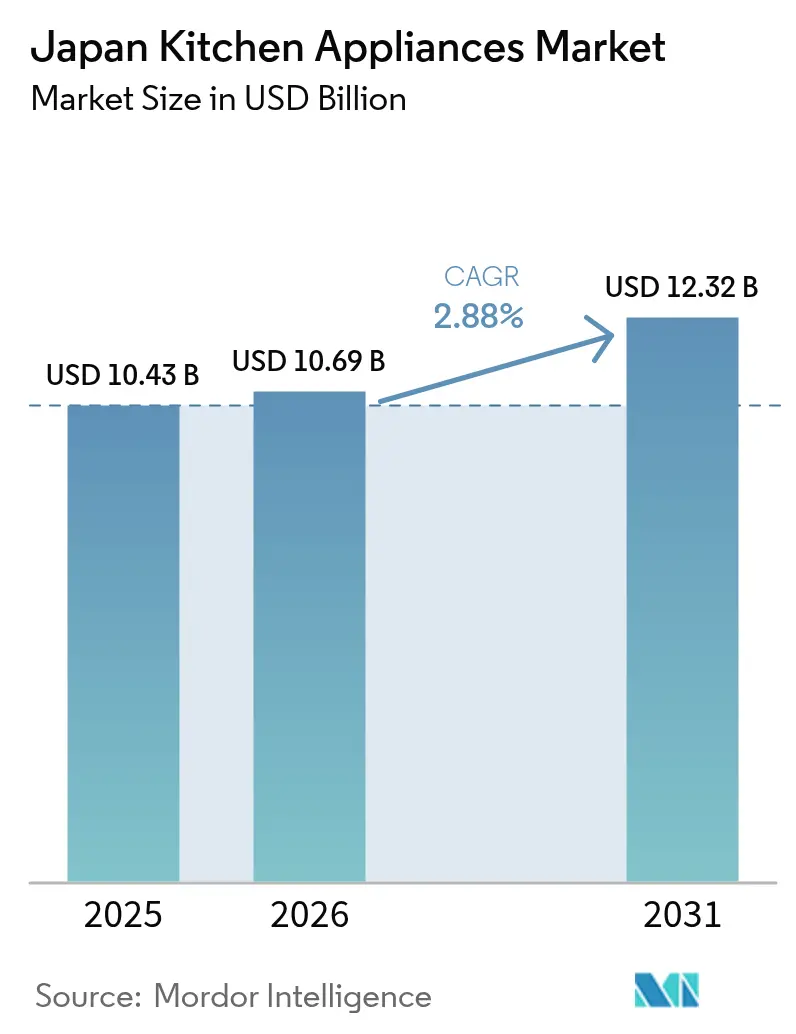

| Taille du marché de l'année de base (2025) | 10.43 Milliards de dollars |

| Taille du Marché (2026) | 10.69 Milliards de dollars |

| Taille du Marché (2031) | 12.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine au Japon par Mordor Intelligence

La taille du marché des appareils électroménagers de cuisine au Japon a atteint 10,43 milliards USD en 2025, devrait s'établir à 10,69 milliards USD en 2026 et est projetée à 12,32 milliards USD d'ici 2031, à un CAGR de 2,88 %. La croissance à court terme reflète une libération de la demande de remplacement soutenue par le cadre d'efficacité énergétique Top Runner, prolongé jusqu'en 2030, et par des programmes de remboursement qui compensent une part significative de la prime de prix sur les modèles efficaces. Une population âgée importante qui réduit la formation de nouveaux ménages est en tension avec les cycles de premiumisation et la plus forte pénétration en ligne, qui fait monter les prix de vente moyens même lorsque les volumes unitaires restent stables[1]. Le commerce électronique représente déjà une large part des achats d'appareils électroménagers et continue de croître plus vite que les canaux en magasin, remodelant les pratiques de découverte, de livraison et de service après-vente. La dynamique régionale soutient une dynamique inégale, le Kanto maintenant la plus grande base et le Kansai enregistrant la trajectoire la plus rapide grâce à la demande liée au tourisme et à la rénovation.

Principaux enseignements du rapport

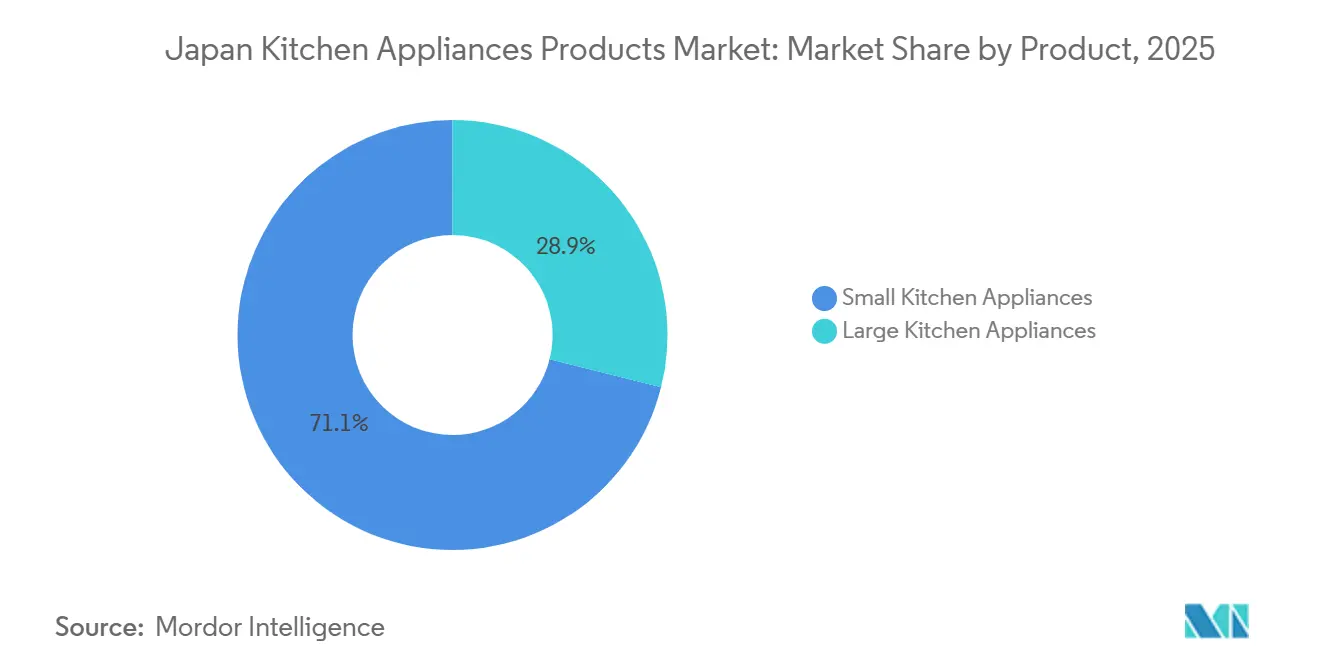

- Par produit, les grands appareils électroménagers de cuisine ont dominé avec 28,97 % de la part du marché des appareils électroménagers de cuisine au Japon en 2025, tandis que les petits appareils électroménagers de cuisine devraient se développer à un CAGR de 4,52 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a détenu 87,25 % de la part du marché des appareils électroménagers de cuisine au Japon en 2025, tandis que le segment commercial a enregistré un CAGR projeté de 3,83 % jusqu'en 2031.

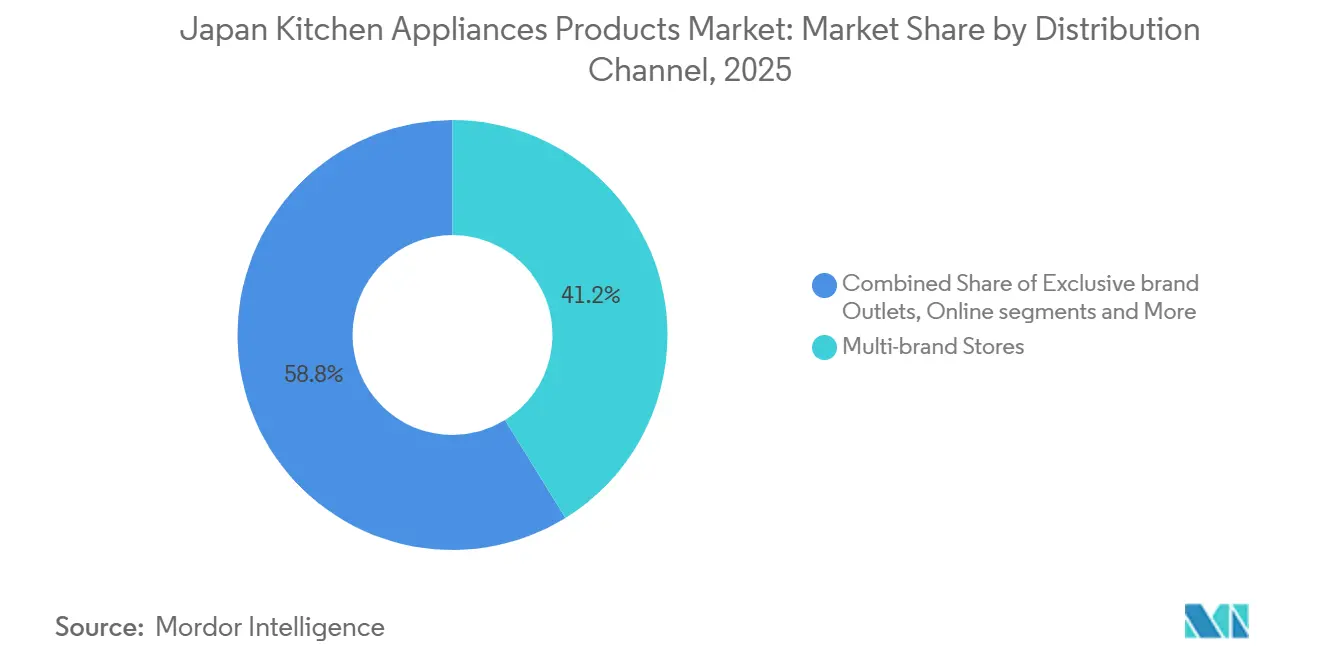

- Par canal de distribution, les magasins multimarques ont représenté 41,25 % de la part du marché des appareils électroménagers de cuisine au Japon en 2025, et les canaux en ligne devraient croître à un CAGR de 5,12 % jusqu'en 2031.

- Par géographie, le Kanto a capté 33,65 % de la part du marché des appareils électroménagers de cuisine au Japon en 2025, et le Kansai devrait croître à un CAGR de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers de cuisine au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration du commerce électronique accélère l'adoption des appareils électroménagers | +0.8% | National, plus fort dans les centres urbains du Kanto et du Kansai | Moyen terme (2 à 4 ans) |

| Les normes d'efficacité énergétique stimulent la demande de remplacement | +0.7% | National ; les règles Top Runner s'appliquent uniformément | Long terme (≥ 4 ans) |

| La premiumisation et les mises à niveau intelligentes dans les ménages urbains | +0.5% | Kanto, Kansai et zones métropolitaines de Chubu | Moyen terme (2 à 4 ans) |

| La micro-vie urbaine stimule les appareils compacts multifonctions | +0.4% | Tokyo, Osaka, Nagoya | Court terme (≤ 2 ans) |

| L'électrification des plaques de cuisson IH portée par les services publics élargit la base adressable | +0.3% | National, premiers gains à Tokyo, Osaka, Nagoya | Long terme (≥ 4 ans) |

| Les mises à niveau de l'hôtellerie et du logement locatif stimulent les ensembles encastrés | +0.3% | Kansai, retombées secondaires vers le Kanto et le Chubu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique accélère l'adoption des appareils électroménagers

Le commerce électronique a atteint une masse critique pour les appareils électroménagers au Japon, les canaux en ligne représentant 42,88 % des ventes d'appareils en 2024, en deuxième position seulement derrière les livres et les médias parmi les catégories de vente au détail. Les spécialistes multimarques en magasin détenaient encore 41,25 % en 2025, mais les canaux en ligne devraient les dépasser avec un CAGR de 5,12 % jusqu'en 2031, les acheteurs privilégiant des parcours intégrés de découverte, de paiement, de livraison et d'installation. Une approche mixte définit le changement de canal, car les principales enseignes coordonnent la visibilité des stocks et les options de retrait flexibles pour réduire les frictions pour les acheteurs pressés et les seniors. Japanet Takata illustre ce comportement en regroupant le traitement des reprises et l'installation avec service personnalisé pour une base de 18,35 millions d'utilisateurs, ce qui améliore la conversion parmi les acheteurs qui privilégient les expériences guidées. Les fabricants ajoutent des aperçus en réalité augmentée et des démonstrations en direct qui comblent le fossé tactile qui ancrait autrefois les visites en showroom. La révision des règles de recyclage des emballages en 2025 a également poussé les vendeurs en ligne à divulguer les matériaux et à proposer des options d'emballage écologique, ce qui aligne les objectifs de durabilité avec la commodité numérique pour le marché des appareils électroménagers de cuisine au Japon[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Mises à jour de la politique d'emballage et de recyclage," METI, meti.go.jp .

Les normes d'efficacité énergétique stimulent la demande de remplacement

Le programme Top Runner régit les critères d'efficacité des principaux appareils électroménagers et exige que les modèles vendus atteignent ou dépassent les objectifs de moyenne pondérée, ce qui fait de la conformité un moteur structurel pour les remplacements et les mises à niveau. Le programme est en vigueur jusqu'en 2030 et couvre les réfrigérateurs, les cuiseurs à riz, les fours à micro-ondes et les appareils de cuisson au gaz, couvrant ainsi la majeure partie de la consommation électrique des ménages. Les remboursements aux consommateurs dans le cadre des programmes nationaux et locaux compensent une part significative de la prime pour les modèles conformes, ce qui raccourcit les délais de retour sur investissement et oriente les préférences vers les conceptions à base d'onduleurs et à haute isolation. Le 7e plan stratégique énergétique du Japon vise des réductions profondes des émissions liées à l'énergie et renforce le rôle des énergies renouvelables d'ici 2040, ce qui relève régulièrement le niveau de performance que les fabricants d'appareils doivent atteindre. Les augmentations des factures d'électricité au début de 2026 ont encore accentué l'attention des consommateurs sur les réfrigérateurs et les plaques de cuisson IH à haute efficacité, ce qui contribue à maintenir les cycles de mise à niveau même lorsque les volumes sont stables. Cet alignement entre politique et coûts soutient un rythme de remplacement régulier qui sous-tend le marché des appareils électroménagers de cuisine au Japon jusqu'en 2031.

La premiumisation et les mises à niveau intelligentes dans les ménages urbains

Les produits connectés haut de gamme ancrent désormais de nombreuses mises à niveau urbaines, les acheteurs recherchant performance, facilité d'utilisation et intégration dans l'écosystème dans des cuisines plus petites. Le four multifonction 4-en-1 HomeCHEF Connect de Panasonic intègre les fonctions micro-ondes, friteuse à air, convection et gril, et se synchronise avec l'application Panasonic Kitchen+ et Fresco pour automatiser les réglages, offrant commodité et polyvalence dans un encombrement compact. Le four haute vitesse Celerity 2026 de Sharp utilise un chauffage Golden Heater et un contrôle par onduleur pour réduire les temps de cuisson des repas complets, ce qui séduit les professionnels pressés prêts à payer pour la rapidité. La discipline tarifaire côté fournisseurs et les accords de retour de stocks réduisent également le risque de démarque et soutiennent des prix de détail stables, ce qui a contribué à l'amélioration du bénéfice d'exploitation des marques leaders entre 2022 et 2024. Le grand réfrigérateur de Hitachi avec caméra intégrée et refroidissement de précision sur toute la largeur des étagères illustre comment la connectivité étend la valeur au-delà du matériel principal et dans le contexte plus large de la maison intelligente. Comme la taille moyenne des ménages a diminué, de plus en plus d'acheteurs choisissent des modèles compacts et haut de gamme et souscrivent des plans de service ou des fournitures, ce qui approfondit la valeur à vie sur le marché des appareils électroménagers de cuisine au Japon.

La tendance des micro-cuisines urbaines stimule les appareils compacts multifonctions

La superficie moyenne des appartements à Tokyo a diminué à 55 m², tandis que les ménages d'une seule personne représentent désormais 38,1 % du total national[3]Cabinet du gouvernement du Japon, "Enquête d'opinion publique sur les préoccupations des ménages," Cabinet du gouvernement, cao.go.jp. La rareté de l'espace propulse la demande de fours combinés minces, de friteuses à air hybrides empilables et de plaques chauffantes pliables introduites par le leader de l'ameublement Nitori. L'autocuiseur automatique 6,7 kg de Panasonic intègre les fonctions sauté, ragoût et cuisson dans un encombrement de 4,2 litres, signalant comment les avancées techniques condensent la polyvalence dans des formats de comptoir. La compacité ne sacrifie plus les performances ; au contraire, les appareils compacts haut de gamme affichent des ratios prix/volume plus élevés. La vague de conceptions multifonctionnelles maintient le marché des appareils électroménagers de cuisine au Japon dynamique même lorsque les surfaces au sol se réduisent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement démographique et stagnation de la formation des ménages | -0.6% | National ; aigu dans les préfectures rurales hors Kanto/Kansai | Long terme (≥ 4 ans) |

| La hausse des coûts de l'électricité freine les mises à niveau discrétionnaires | -0.4% | National, avec un fardeau plus lourd sur Hokkaido et le Tohoku (régions à climat froid) | Moyen terme (2 à 4 ans) |

| La dépréciation du yen augmente les coûts des composants importés | -0.3% | National ; affecte les importateurs de marques européennes et nord-américaines | Court terme (≤ 2 ans) |

| Les cuisines à espace limité freinent l'adoption des grands appareils encastrés | -0.2% | Centres métropolitains de Tokyo et Osaka (appartements de 55 m² en moyenne) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement démographique et stagnation de la formation des ménages

Le profil vieillissant du Japon réduit le vivier d'acheteurs primo-accédants et oriente les dépenses vers des appareils plus petits et plus simples qui prolongent les cycles de remplacement. Les seniors représentent une part importante des ménages, et de nombreux acheteurs préfèrent la commande vocale et les conceptions ergonomiques qui réduisent la contrainte physique, ce qui modifie les gammes de produits et allonge les intervalles de renouvellement. La taille moyenne plus petite des ménages réduit également le besoin de réfrigérateurs de très grande capacité ou de cuisinières multi-feux, un changement qui oriente l'innovation vers des unités compactes multifonctions et des formats adaptés à la rénovation. Dans ce contexte, les fournisseurs se concentrent davantage sur les déclencheurs de remplacement liés aux coûts énergétiques et à la commodité plutôt que sur la croissance unitaire alimentée par la formation de nouveaux ménages. La prudence financière reste visible chez les seniors, avec des données d'enquête pointant l'inflation comme principale préoccupation, ce qui contraint les mises à niveau vers les gammes premium à moins que le retour sur investissement ne soit clair. L'effet net est un profil de demande stable mais sélectif qui favorise l'efficacité, les fonctionnalités conviviales et les offres soutenues par des services sur le marché des appareils électroménagers de cuisine au Japon.

La hausse des coûts de l'électricité freine les mises à niveau discrétionnaires

Neuf des dix services publics régionaux ont augmenté les tarifs des ménages en février 2026, et les factures moyennes des ménages de Tokyo Electric Power Company ont atteint 7 497 JPY (51,3 USD) pour le mois, ce qui a accru la sensibilité aux coûts de fonctionnement des appareils à forte consommation. Les prix au comptant de gros ont culminé à 13,37 JPY par kWh (0,09 USD) le 21 janvier 2026, alors que de fortes chutes de neige réduisaient la production solaire et que les stocks de GNL se resserraient, renforçant la poussée vers des modèles efficaces pour atténuer les factures. Les prix de l'électricité en gros au premier semestre 2025 ont atteint en moyenne 76 USD par MWh, et les prix à terme pour 2026 pointaient à la hausse, ce qui implique un accent soutenu sur les coûts d'exploitation pour les ménages et les petites entreprises. Les prévisions jusqu'à l'exercice 2034 indiquent une croissance modeste de la demande d'électricité, mais la tension des capacités pourrait persister et maintenir une pression à la hausse sur les prix, ce qui tempère le renouvellement discrétionnaire des appareils lorsque le retour sur investissement est incertain. Les salaires réels ont baissé fin 2025 et le taux directeur a augmenté à 0,75 % en décembre 2025, ajoutant aux coûts de financement, ce qui a ensemble atténué l'appétit pour les articles coûteux non essentiels. Le soulagement des factures d'énergie par le gouvernement reste temporaire, et les suppressions progressives prévues risquent de provoquer de nouvelles hausses susceptibles de retarder le remplacement des unités patrimoniales encore fonctionnelles sur le marché des appareils électroménagers de cuisine au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les petites unités multifonctions dépassent les appareils autonomes encombrants

Les grands appareils électroménagers de cuisine ont représenté 28,97 % du chiffre d'affaires en 2025, tandis que les petits appareils électroménagers de cuisine devraient afficher un CAGR de 4,52 % jusqu'en 2031, les appareils compacts et polyvalents s'alignant sur les contraintes de vie urbaine. Les réfrigérateurs, fours, plaques de cuisson, hottes aspirantes et lave-vaisselle dominent le segment des grands appareils, et les remplacements augmentent à mesure que les règles d'efficacité se resserrent et que les subventions améliorent le retour sur investissement pour les modèles haut de gamme. Les plaques de cuisson continuent de se tourner vers la cuisson par induction, les acheteurs recherchant la sécurité, la propreté et la compatibilité avec l'électrification qui se lient aux programmes de réponse à la demande et aux dispositifs d'incitation locaux. Les poches les plus résilientes de la demande en grand format reflètent des cycles de renouvellement liés à la conformité et des retombées commerciales liées aux mises à niveau du tourisme et de l'hôtellerie, qui soutiennent les achats même lorsque les volumes des ménages restent stables. Les introductions compactes et à faible profondeur répondent aux besoins de rénovation dans les bâtiments anciens, tandis qu'un fonctionnement silencieux et une meilleure isolation élargissent l'attrait auprès des seniors et des petites familles.

Le groupe des petits appareils reste le point lumineux du marché des appareils électroménagers de cuisine au Japon, les ménages d'une seule personne et la micro-vie affinant les préférences pour les appareils de comptoir multifonctions. Le HomeCHEF Connect 4-en-1 de Panasonic démontre la valeur de la combinaison micro-ondes, convection, friteuse à air et gril dans une unité connectée qui s'adapte aux modes d'utilisation modernes[4]Panasonic Corporation, "Page produit HomeCHEF Connect," Panasonic, panasonic.com . Les marques axées sur le design maintiennent une volonté de payer premium là où la compacité ne signifie pas compromis, comme en témoignent les grils à température stable de Balmuda qui font également office de pièces de décoration. Les cuiseurs électriques et les cuiseurs à riz conservent leur pertinence culturelle, les modèles leaders ajoutant des surfaces sans PFAS et des commandes plus intelligentes pour répondre aux attentes en matière de bien-être et de durabilité. L'innovation au détail à des prix accessibles, notamment les appareils pliables ou escamotables, continue d'attirer les locataires urbains qui manquent d'espace pour des équipements de taille normale mais recherchent tout de même de la variété dans la cuisine à domicile.

Par utilisateur final : le résidentiel domine, le commercial s'accélère via l'Expo et le tourisme

Les installations résidentielles ont représenté 87,25 % du chiffre d'affaires en 2025, soutenues par des habitudes de cuisine à domicile bien ancrées et par des caractéristiques de produits qui correspondent aux besoins du vieillissement à domicile, telles que la commande vocale et les agencements ergonomiques. Les ménages dirigés par des seniors sont très présents, ce qui maintient un fort accent sur la convivialité, tandis que les acheteurs urbains à double revenu tirent la demande vers des ensembles de réfrigération et de cuisson connectés et haut de gamme. La prolongation du programme Top Runner et la disponibilité des remboursements réduisent les délais de retour sur investissement pour les unités à haute efficacité et soutiennent la cadence des remplacements à mesure que les coûts des services publics augmentent. Les promoteurs de logements locatifs regroupent également des équipements encastrés efficaces pour atteindre les normes énergétiques et les objectifs de différenciation sur le marché, ce qui assure une base stable de demande B2B résidentielle au-delà des canaux de vente au détail. Ensemble, ces courants soutiennent une croissance stable à modeste sur le marché des appareils électroménagers de cuisine au Japon, même si la formation des ménages ralentit.

La demande commerciale, bien que représentant une part plus petite de la base, devrait progresser à un CAGR de 3,83 % jusqu'en 2031, le tourisme se redressant et les mises à niveau liées aux événements stimulant les cuisines des hôtels, restaurants et établissements institutionnels. La maintenance prédictive ou les diagnostics activés par l'IoT réduisent les temps d'arrêt des lave-vaisselle et des lignes de cuisson dans les opérations chargées, un facteur important lors des pics d'occupation ou des pointes saisonnières. La conformité aux cadres de sécurité alimentaire HACCP et de gestion de l'énergie renouvelle les parcs anciens qui ne répondent plus aux seuils d'hygiène et d'efficacité, ce qui oriente les investissements vers des équipements modernes et efficaces. Des pilotes prospectifs explorant la cuisson à l'hydrogène témoignent d'une volonté de tester de futurs vecteurs énergétiques, même si l'adoption à court terme reste limitée aux solutions électrifiées répondant aux normes actuelles. Ces éléments ajoutent un pilier non résidentiel durable au marché des appareils électroménagers de cuisine au Japon, l'hôtellerie et la restauration poursuivant la productivité et le contrôle de l'énergie.

Par canal de distribution : les gains en ligne dépassent les acteurs établis en magasin

Les magasins multimarques ont représenté 41,25 % des ventes en 2025, mais les canaux en ligne devraient croître à un CAGR de 5,12 % jusqu'en 2031, les consommateurs privilégiant des parcours numériques à service complet qui regroupent reprise, livraison et installation. Les plateformes spécialisées avec de grandes communautés d'utilisateurs renforcent le marketing à la performance et l'attachement aux services à vie, ce qui améliore à son tour l'économie des petits appareils connectés qui bénéficient de l'engagement numérique. Les points de vente de marque gérés par les fabricants conservent un rôle pour les acheteurs qui recherchent des conseils sur un écosystème complet, tandis que les grands magasins et les centres de bricolage se concentrent davantage sur les marchés régionaux où la livraison en ligne est moins optimisée. Le marché des appareils électroménagers de cuisine au Japon évolue donc vers un équilibre hybride dans lequel les magasins physiques et les canaux en ligne se renforcent mutuellement à différentes étapes du parcours.

Les achats B2B directs auprès des fabricants restent importants dans les projets de construction locative et d'hôtellerie, qui privilégient les spécifications standardisées, les prix en volume et l'installation rationalisée. La sécurité des composants est devenue un levier concurrentiel dans ce canal, comme en témoignent les mouvements d'intégration verticale visant à stabiliser les approvisionnements pour les chauffe-eau et les ensembles encastrés. Les directives révisées sur les emballages et le recyclage entrées en vigueur en 2025 influencent également les opérations de vente au détail et de livraison, avec de nouvelles exigences de divulgation qui façonnent les choix d'emballage et les pratiques de logistique inverse. À mesure que la visualisation numérique des produits mûrit, l'éducation des clients se déplace vers des supports immersifs, ce qui améliore encore la conversion des gammes compactes et de rénovation adaptées aux appartements et aux maisons plus petites. Ce mélange de canaux de vente au détail et directs assure une large portée au marché des appareils électroménagers de cuisine au Japon et maintient la concurrence par les prix sous contrôle grâce à la différenciation par les services.

Analyse géographique

Le Kanto a commandé 33,65 % des ventes en 2025, ancré par la densité de Tokyo et des revenus des ménages plus élevés qui soutiennent les mises à niveau haut de gamme et la livraison omnicanale à grande échelle. Les contraintes d'espace, comme une superficie moyenne d'appartement de 55 mètres carrés, poussent l'adoption de réfrigérateurs compacts à faible profondeur et de fours multifonctions qui assurent l'utilité sans grande empreinte. Les pôles de vente au détail spécialisés renforcent la découverte et l'attachement aux services, tandis que les fonctionnalités connectées et les remboursements pour l'efficacité maintiennent la demande de remplacement stable pour les réfrigérateurs et les plaques de cuisson IH. La base mature de la région signifie que la croissance est modérée, mais les gains absolus restent importants compte tenu de l'échelle de départ du marché des appareils électroménagers de cuisine au Japon dans le Kanto.

Le Kansai devrait mener la croissance régionale avec un CAGR de 4,05 % jusqu'en 2031, grâce aux cycles de rénovation liés au tourisme et aux mises à niveau de l'hôtellerie, qui stimulent à la fois les équipements commerciaux et les équipements encastrés résidentiels haut de gamme. Les rénovations près des sites événementiels élargissent l'installation de lave-vaisselle efficaces, de fours combinés et de plaques à induction, et cette dynamique se répercute sur les projets résidentiels à mesure que les entrepreneurs standardisent les spécifications pour les développements multi-unités. La localisation des produits et les investissements des marques contribuent également, les challengers mondiaux gagnant des parts grâce à des campagnes ciblées et des références adaptées aux préférences locales. Cette activité se combine avec la demande croissante d'unités compactes adaptées à la rénovation, les jeunes locataires se concentrant dans les villes et privilégiant les appareils multifonctions. En conséquence, le marché des appareils électroménagers de cuisine au Japon dans le Kansai mêle les dépenses d'investissement portées par l'hôtellerie aux mises à niveau résidentielles régulières dans un profil de croissance soutenu.

Au-delà des deux plus grandes régions, le reste du Japon affiche une croissance plus lente en raison d'une démographie plus âgée, de taux plus faibles de formation de nouveaux ménages et d'une plus grande sensibilité aux coûts de l'énergie dans les climats plus froids. Les ménages d'Hokkaido et du Tohoku font face à des charges énergétiques hivernales plus importantes, ce qui a amplifié l'impact des hausses tarifaires du début 2026 et renforcé l'argument en faveur des appareils à haute efficacité. Les marchés ruraux s'appuient davantage sur les centres de bricolage et les coopératives pour la distribution, ce qui façonne l'assortiment et les prix en faveur de modèles durables et efficaces qui minimisent les coûts d'exploitation à long terme. Des règles uniformes d'emballage et de recyclage s'appliquent à l'échelle nationale, et la logistique centralisée du commerce électronique aide à standardiser la conformité même là où les réseaux de magasins sont clairsemés. Les zones axées sur le tourisme, comme les stations balnéaires, génèrent encore des poches de demande d'équipements commerciaux, ce qui équilibre les cycles de remplacement plus lents dans les communautés vieillissantes. Ensemble, ces différences soulignent un marché des appareils électroménagers de cuisine au Japon à deux vitesses dans lequel les régions urbaines soutiennent la premiumisation tandis que les marchés régionaux se concentrent sur l'efficacité et la fiabilité.

Paysage concurrentiel

Le marché des appareils électroménagers de cuisine au Japon est modérément concentré, les cinq premiers acteurs nationaux détenant légèrement plus de la moitié de la part combinée, tandis que de nombreuses marques de niche et entrants étrangers ajoutent une pression concurrentielle. AQUA by Haier a atteint une part significative dans les congélateurs en volume au premier semestre 2025, ce qui démontre que des stratégies de catégorie ciblées peuvent percer même dans des segments matures. Les acteurs établis mettent l'accent sur l'étendue de l'écosystème, la production efficace et la discipline tarifaire pour protéger la rentabilité, tandis que les challengers axés sur le design et les spécialistes du compact explorent des niches premium et des cycles d'innovation plus rapides. Les mouvements en matière de sécurité des composants et d'accords de canaux visent à stabiliser l'approvisionnement et l'exécution au détail, ce qui réduit le risque de démarque et lisse les ventes à travers les cycles. Les investissements dans les capacités nord-américaines et européennes liées aux pompes à chaleur et aux compresseurs renforcent également les retombées technologiques inter-catégories qui influencent les plateformes de cuisine telles que les plaques de cuisson IH et la réfrigération à onduleur.

Les stratégies produits se concentrent désormais sur la compacité, la connectivité et les finitions haut de gamme adaptées aux cuisines urbaines. Le HomeCHEF Connect de Panasonic intègre le contrôle par application et l'automatisation des recettes, ce qui augmente la valeur à vie grâce à l'attachement aux contenus et aux services sur le marché des produits d'appareils électroménagers de cuisine au Japon. Le réfrigérateur de grande capacité de Hitachi avec caméra intégrée pointe vers des rôles croissants pour la vision et la détection dans la gestion quotidienne des aliments. Les avancées en matériaux, comme les modules de puissance Full-SiC et Hybrid-SiC de Mitsubishi Electric pour les appareils électroménagers, promettent des pertes réduites et des facteurs de forme plus minces qui bénéficient aux conceptions de comptoir et à la réfrigération. La conformité aux normes d'efficacité et d'énergie zéro en évolution augmente les coûts de certification, ce qui avantage les acteurs plus importants qui amortissent ces dépenses sur plusieurs familles de produits. La cadence de lancement reste soutenue, les fournisseurs répondant aux besoins de rénovation avec des formats de 24 pouces, un fonctionnement silencieux et des options d'installation flexibles.

Le réalignement des portefeuilles et les fusions-acquisitions continuent de remodeler les positions concurrentielles. En août 2025, Bosch a acquis 100 % de la coentreprise de climatisation Johnson Controls-Hitachi pour environ 8 milliards USD, et Hitachi a reçu 211 milliards JPY (1,46 milliard USD) pour sa participation de 40 %, ce qui a libéré des capitaux pour se recentrer sur les appareils connectés et l'IoT industriel. Panasonic a élargi sa capacité européenne de pompes à chaleur air-eau et s'est associé à tado°, ce qui soutient des stratégies d'intégration de services énergétiques susceptibles de s'étendre aux cuisines connectées au fil du temps. Toshiba Lifestyle a célébré son 95e anniversaire et a ouvert un centre de design à Tokyo pour ancrer l'innovation centrée sur l'utilisateur à proximité des marchés principaux. L'intégration verticale et les acquisitions de fournisseurs, notamment dans les pompes et d'autres composants critiques, contribuent à réduire la volatilité et à assurer la qualité pour les ensembles encastrés dans les projets résidentiels et commerciaux. Dans l'ensemble, ces étapes reflètent une poussée régulière vers des performances axées sur l'efficacité, des expériences connectées et une livraison fiable sur le marché des appareils électroménagers de cuisine au Japon.

Leaders du secteur des appareils électroménagers de cuisine au Japon

Panasonic Corporation

Sharp Corporation

Hitachi Global Life Solutions, Inc.

Toshiba Lifestyle Products & Services Corporation

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sharp a dévoilé plus de vingt nouveaux produits au KBIS 2026, dont le four haute vitesse Celerity, un réfrigérateur à portes françaises à faible profondeur de 24 pouces, un four mural de 24 pouces, la série Microwave Drawer Deco, un four à micro-ondes de comptoir 3-en-1 et des lave-vaisselle silencieux, ciblant les installations adaptées à la rénovation dans les appartements à espace limité.

- Février 2026 : Rinnai a présenté cinq nouvelles solutions de chauffage de l'eau à l'IBS 2026, dont le kit d'accompagnement pompe à chaleur RHPC, le réservoir électrique commercial série RECT, le gaz sans réservoir SENSEI RX, la pompe à chaleur électrique REHP et la chaudière à gaz à condensation I-SERIES Plus.

- Décembre 2025 : Toshiba Lifestyle a marqué son 95e anniversaire et mis en avant l'ouverture de son centre de design à Tokyo, réaffirmant son engagement envers l'innovation centrée sur l'utilisateur en Asie-Pacifique.

- Novembre 2025 : Noritz a décidé d'acquérir Ogihara Mfg. Co. Ltd, un fabricant de mini-pompes, en tant que filiale à 100 % pour sécuriser l'approvisionnement en composants et améliorer le contrôle qualité pour les systèmes de chauffe-eau.

Périmètre du rapport sur le marché des appareils électroménagers de cuisine au Japon

Le marché des appareils électroménagers de cuisine au Japon comprend à la fois les grands appareils encastrés ou posés librement utilisés pour la cuisson principale et le stockage des aliments, ainsi que les petits appareils de comptoir utilisés pour la préparation et la cuisson de commodité. Une analyse complète du contexte du marché est fournie, incluant l'analyse de la taille et des prévisions du marché, des parts de marché, des tendances du secteur, des moteurs de croissance et des fournisseurs.

Le marché des appareils électroménagers de cuisine au Japon est segmenté par produit, utilisateur final, canal de distribution et géographie. Par produit, le marché est divisé en grands appareils électroménagers de cuisine et petits appareils électroménagers de cuisine. Par utilisateur final, le marché est catégorisé en segments résidentiel et commercial. Par canal de distribution, le marché est segmenté en canaux B2C/vente au détail et B2B. Le segment B2C/vente au détail est subdivisé en magasins multimarques, points de vente exclusifs de marque et canaux en ligne. Géographiquement, l'analyse du marché couvre le Kanto, le Kansai, le Chubu et le reste du Japon. Le rapport fournit la taille du marché et les prévisions pour le marché des appareils électroménagers de cuisine au Japon en valeur (USD) pour tous les segments ci-dessus.

| Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes aspirantes | |

| Plaques de cuisson | |

| Fours | |

| Autres grands appareils électroménagers de cuisine | |

| Petits appareils électroménagers de cuisine | Robots de cuisine |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Machines à café | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (directement auprès des fabricants) |

| Kanto |

| Kansai |

| Chubu |

| Reste du Japon |

| Par produit | Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes aspirantes | ||

| Plaques de cuisson | ||

| Fours | ||

| Autres grands appareils électroménagers de cuisine | ||

| Petits appareils électroménagers de cuisine | Robots de cuisine | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Machines à café | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (directement auprès des fabricants) | ||

| Par géographie | Kanto | |

| Kansai | ||

| Chubu | ||

| Reste du Japon | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils électroménagers de cuisine au Japon ?

La taille du marché des produits d'appareils électroménagers de cuisine au Japon est de 10,43 milliards USD en 2025, devrait s'établir à 10,69 milliards USD en 2026 et est projetée à 12,32 milliards USD d'ici 2031 à un CAGR de 2,88 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide au Japon ?

Les grands appareils électroménagers de cuisine ont dominé en 2025 avec une part de chiffre d'affaires de 28,97 %, tandis que les petits appareils électroménagers de cuisine affichent la croissance la plus rapide, projetée à un CAGR de 4,52 % jusqu'en 2031.

Quels sont les principaux moteurs soutenant les mises à niveau et les remplacements ?

Des normes d'efficacité plus strictes dans le cadre du programme Top Runner et des dispositifs de remboursement qui compensent les prix premium poussent les remplacements pour les réfrigérateurs, les plaques de cuisson et d'autres appareils.

Quelles régions sont les plus importantes pour la croissance ?

Le Kanto a détenu 33,65 % des ventes de 2025, tandis que le Kansai devrait être la région à la croissance la plus rapide avec un CAGR de 4,05 % jusqu'en 2031.

Qui sont les principaux concurrents au Japon et quelle est la concentration du marché ?

Les cinq premiers acteurs nationaux détiennent légèrement plus de la moitié de la part combinée, tandis que des challengers comme AQUA by Haier ont progressé, notamment avec une part significative dans les congélateurs en volume au premier semestre 2025.

Dernière mise à jour de la page le: