Taille et part du marché iranien des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

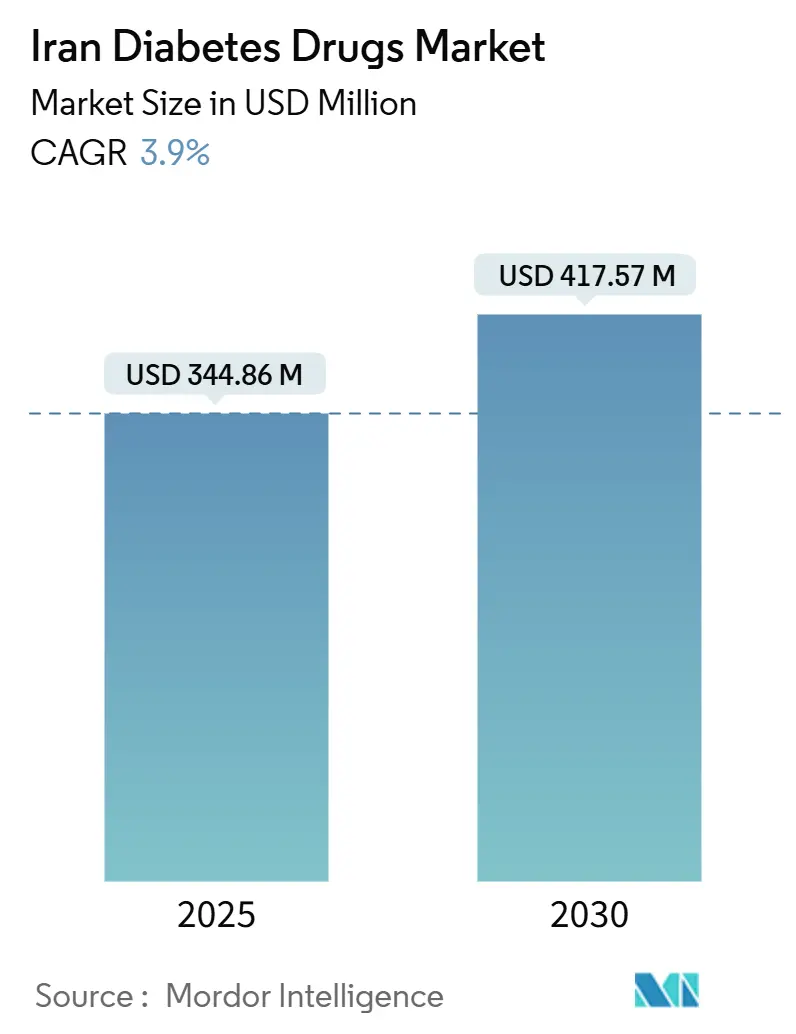

| Taille du Marché (2025) | 344.86 Millions de dollars américains |

| Taille du Marché (2030) | 417.57 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché iranien des médicaments contre le diabète par Mordor Intelligence

La taille du marché iranien des médicaments contre le diabète est estimée à 344,86 millions USD en 2025, et devrait atteindre 417,57 millions USD d'ici 2030, à un TCAC de 3,9 % durant la période de prévision (2025-2030).

Selon le rapport 2022 de l'Organisation mondiale de la Santé, la prévalence du diabète en Iran s'élève à 10,3 %, avec des taux de 9,6 % pour les hommes et de 11,1 % pour les femmes. Dans la province de Yazd, la prévalence du diabète est notamment plus élevée, atteignant 16,3 %. Cette maladie résulte d'une combinaison de facteurs génétiques et environnementaux.

Les changements de mode de vie rapides et significatifs observés dans de nombreux pays ont entraîné une augmentation de l'obésité et d'autres facteurs de risque des maladies non transmissibles. Les facteurs de risque courants du diabète comprennent le surpoids, l'obésité, la faible activité physique, une consommation élevée de graisses, un régime pauvre en fibres, la race, les antécédents familiaux, l'âge, le faible poids à la naissance, le tabagisme et l'hypertension artérielle.

Le diabète sucré représente un défi de santé publique majeur dans la province de Yazd en raison de sa prévalence, de ses coûts et de son impact sur la vie des individus, bien qu'il puisse être pris en charge et prévenu. Les facteurs liés au mode de vie jouent un rôle crucial dans le développement précoce du diabète de type 2. L'identification de ces facteurs de risque, la compréhension de leurs contributions individuelles et la mise en œuvre d'interventions fondées sur ceux-ci constituent des étapes essentielles dans la prise en charge du diabète et la prévention des complications.

Dans l'ensemble, l'augmentation de l'utilisation des médicaments contre le diabète en Iran est une évolution positive qui témoigne de la sensibilisation croissante et de la compréhension approfondie du diabète en tant que maladie chronique nécessitant une prise en charge et un traitement continus. Avec les progrès constants des traitements médicamenteux contre le diabète et l'accès accru aux services de santé, la population diabétique en Iran peut envisager de meilleurs résultats et une meilleure qualité de vie dans les années à venir.

Tendances et perspectives du marché iranien des médicaments contre le diabète

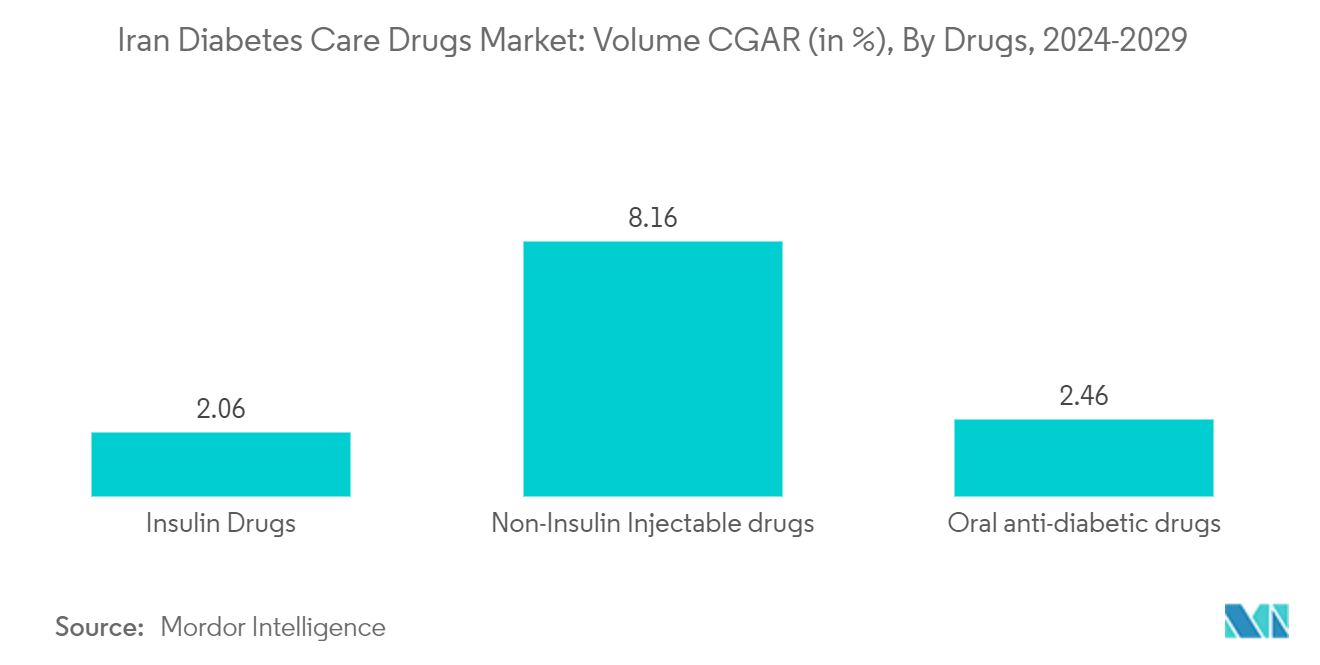

Le segment des médicaments antidiabétiques oraux détient la part de marché la plus élevée au cours de l'année en cours.

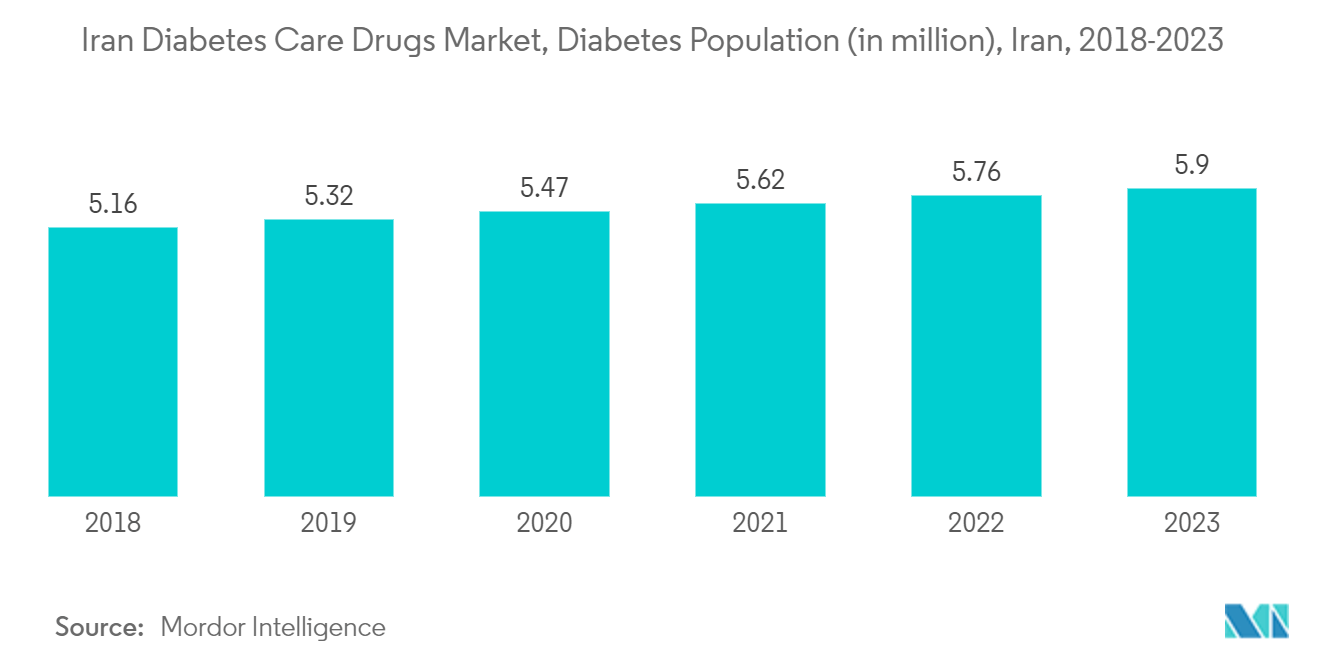

Le segment des médicaments antidiabétiques oraux devrait croître à un TCAC supérieur à 3,8 % durant la période de prévision, principalement en raison de la demande de la population diabétique, qui dépassait 5,7 millions de personnes à la fin de l'année en cours.

Les personnes atteintes de diabète en Iran font face à des difficultés financières. Les pharmacies ne vendent pas suffisamment d'insuline aux personnes diabétiques ; au contraire, l'insuline est vendue sur le marché libre à un prix plus élevé. Il arrive parfois qu'un parent d'un enfant diabétique ne parvienne pas à trouver de l'insuline. L'insuline représente 20 à 30 % du revenu mensuel d'une famille pour les enfants et adultes atteints de diabète de type 1. Cela n'inclut pas le coût excessivement élevé des bandelettes de test et des autres fournitures.

De plus, les compagnies d'assurance en Iran réduisent leur aide financière pour les traitements du diabète. En raison de la pénurie d'insuline, les familles iraniennes ayant des enfants diabétiques s'adaptent en limitant la quantité de glucides dans l'alimentation de leur enfant. Bien que l'alimentation et le mode de vie soient très utiles pour gérer la glycémie, ils échouent souvent et nécessitent une thérapie médicamenteuse orale. Si la deuxième phase de la thérapie pharmacologique échoue, plusieurs thérapies orales seront utilisées.

Les thérapies multiples seront optimisées, et dans les stades ultimes, un passage à des traitements multiples oraux-injectables sera effectué. Avec de larges modifications de la thérapie de prescription de l'hyperglycémie, les lignes directrices pour la régulation de la glycémie ont évolué. Compte tenu de ces développements dans la prise en charge du diabète, la tendance des médicaments hypoglycémiants et leur efficacité sur la glycémie revêtent une importance capitale.

L'une des difficultés les plus fréquentes chez les patients est la mauvaise adhérence médicamenteuse. De nombreux patients peinent à respecter les recommandations thérapeutiques. L'adhérence aux médicaments hypoglycémiants oraux (MHO) varie de 36 % à 93 % dans la prise en charge du diabète de type 1 et de type 2. Les sulfonylurées sont couramment utilisées pour traiter le diabète de type 2. L'observance du patient est essentielle à l'efficacité de la thérapie orale contre le diabète. Il est devenu crucial de mettre en évidence l'état récent de l'adhérence médicamenteuse des diabétiques parmi les patients atteints de diabète de type 2 à Téhéran et les différences culturelles au sein de la même communauté iranienne.

Grâce à l'encouragement du gouvernement iranien, l'utilisation des médicaments a augmenté au cours de la période de prévision.

La prévalence croissante du diabète en Iran stimule le marché des médicaments contre le diabète dans le pays.

En Iran, le diabète est une cause majeure de mortalité, de cécité, d'insuffisance rénale, d'infarctus du myocarde, d'accident vasculaire cérébral et d'amputation des membres inférieurs. Selon les estimations du Programme national de prévention et de contrôle du diabète, le diabète touchera 9,2 millions d'Iraniens d'ici 2030. Cette augmentation régulière et importante de la prévalence du diabète reflète le lourd fardeau de la maladie en Iran, en particulier lorsque les comorbidités liées au diabète sont prises en compte.

Grâce à de sérieuses initiatives mondiales visant à réduire le fardeau du diabète, le Programme national iranien de prévention et de contrôle du diabète (PNPCD) a accompli des progrès significatifs dans la mise en place d'une prévention efficace du diabète pour la population générale et d'un traitement à long terme pour les patients diabétiques.

Malgré les efforts continus du PNPCD pour fournir des estimations locales, régionales et infranationales du diabète, l'état actuel du statut spécifique par type, de l'histoire naturelle, des comorbidités, de la qualité et de l'accessibilité des soins, des indicateurs de contrôle, des complications liées au diabète, et du fardeau du diabète parmi les patients diabétiques en Iran reste mal caractérisé.

Ainsi, les facteurs susmentionnés devraient stimuler la croissance du marché au cours de la période de prévision.

Paysage concurrentiel

Le marché des médicaments contre le diabète est semi-consolidé, avec peu d'acteurs génériques significatifs. Le marché des médicaments à base d'insuline et des médicaments inhibiteurs du SGLT-2 est dominé par quelques acteurs majeurs, tels que Novo Nordisk, Sanofi, AstraZeneca et Bristol-Myers Squibb. Le marché des médicaments oraux, tels que les sulfonylurées et les méglitinides, comprend davantage d'acteurs génériques. L'intensité de la concurrence entre les acteurs est élevée, chaque acteur s'efforçant de développer de nouveaux médicaments et de les proposer à des prix compétitifs. En outre, les acteurs explorent de nouveaux marchés pour accroître leurs parts de marché, notamment dans les économies émergentes où la demande est très élevée par rapport à l'offre.

Leaders du secteur iranien des médicaments contre le diabète

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2024 : L'injection Ozempic et les comprimés Rybelsus ont été autorisés pour réduire la glycémie chez les adultes diagnostiqués avec un diabète sucré de type 2, en association avec un régime alimentaire approprié et une activité physique régulière. De plus, Ozempic a également reçu l'approbation pour sa capacité à diminuer le risque d'infarctus du myocarde, d'accident vasculaire cérébral ou de décès chez les adultes atteints de diabète sucré de type 2 et présentant une cardiopathie préexistante.

- Août 2022 : La tirzépatide, un médicament contre l'obésité, est désormais disponible aux Émirats arabes unis pour traiter le diabète de type 2. Mounjaro, également connu sous le nom de tirzépatide, est un médicament prescriptible injectable approuvé par la Food and Drug Administration des États-Unis, utilisé pour améliorer la glycémie, ou le glucose, par la perte de poids.

Périmètre du rapport sur le marché iranien des médicaments contre le diabète

Le diabète ou diabète sucré désigne un groupe de troubles métaboliques caractérisés par un taux élevé de sucre dans le sang chez une personne. En cas de diabète, l'organisme ne produit pas suffisamment d'insuline, ou les cellules de l'organisme ne réagissent pas correctement à l'insuline, ou les deux. Le segment des médicaments iraniens pour la prise en charge du diabète divise le marché en insuline, médicaments antidiabétiques oraux, médicaments injectables non insuliniques et médicaments combinés. Le rapport offre la valeur (en USD) et le volume (en unité) pour les segments susmentionnés.

| Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) |

| Jardiance (Empagliflozine) | |

| Farxiga/Forxiga (Dapagliflozine) | |

| Suglat (Ipragliflozine) | |

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) |

| Tradjenta (Linagliptine) | |

| Vipidia/Nesina (Alogliptine) | |

| Galvus (Vildagliptine) | |

| Sulfonylurées | Sulfonylurées |

| Méglitinides | Méglitinides |

| Insulines basales ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | |

| Toujeo (insuline glargine) | |

| Tresiba (insuline dégludec) | |

| Basaglar (insuline glargine) | |

| Insulines bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) |

| Humalog (insuline lispro) | |

| Apidra (insuline glulisine) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulines biosimilaires | Biosimilaires de l'insuline glargine |

| Biosimilaires de l'insuline humaine |

| Associations d'insulines | NovoMix (insuline asparte biphasique) |

| Ryzodeg (insuline dégludec et insuline asparte) | |

| Xultophy (insuline dégludec et liraglutide) | |

| Associations orales | Janumet (sitagliptine et metformine) |

| Agonistes des récepteurs GLP-1 | Victoza (liraglutide) |

| Byetta (exénatide) | |

| Bydureon (exénatide) | |

| Trulicity (dulaglutide) | |

| Lyxumia (lixisénatide) | |

| Analogue de l'amyline | Symlin (pramlintide) |

| Médicaments antidiabétiques oraux | Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase | |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine | |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) | |

| Jardiance (Empagliflozine) | ||

| Farxiga/Forxiga (Dapagliflozine) | ||

| Suglat (Ipragliflozine) | ||

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) | |

| Tradjenta (Linagliptine) | ||

| Vipidia/Nesina (Alogliptine) | ||

| Galvus (Vildagliptine) | ||

| Sulfonylurées | Sulfonylurées | |

| Méglitinides | Méglitinides | |

| Insulines | Insulines basales ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | ||

| Toujeo (insuline glargine) | ||

| Tresiba (insuline dégludec) | ||

| Basaglar (insuline glargine) | ||

| Insulines bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) | |

| Humalog (insuline lispro) | ||

| Apidra (insuline glulisine) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines biosimilaires | Biosimilaires de l'insuline glargine | |

| Biosimilaires de l'insuline humaine | ||

| Médicaments combinés | Associations d'insulines | NovoMix (insuline asparte biphasique) |

| Ryzodeg (insuline dégludec et insuline asparte) | ||

| Xultophy (insuline dégludec et liraglutide) | ||

| Associations orales | Janumet (sitagliptine et metformine) | |

| Médicaments injectables non insuliniques | Agonistes des récepteurs GLP-1 | Victoza (liraglutide) |

| Byetta (exénatide) | ||

| Bydureon (exénatide) | ||

| Trulicity (dulaglutide) | ||

| Lyxumia (lixisénatide) | ||

| Analogue de l'amyline | Symlin (pramlintide) | |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché iranien des médicaments contre le diabète ?

La taille du marché iranien des médicaments contre le diabète devrait atteindre 344,86 millions USD en 2025 et croître à un TCAC de 3,9 % pour atteindre 417,57 millions USD d'ici 2030.

Quelle est la taille actuelle du marché iranien des médicaments contre le diabète ?

En 2025, la taille du marché iranien des médicaments contre le diabète devrait atteindre 344,86 millions USD.

Qui sont les acteurs clés du marché iranien des médicaments contre le diabète ?

Eli Lilly, Boehringer Ingelheim, AstraZeneca, Sanofi et Novo Nordisk sont les principales entreprises opérant sur le marché iranien des médicaments contre le diabète.

Quelles années couvre ce rapport sur le marché iranien des médicaments contre le diabète, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché iranien des médicaments contre le diabète a été estimée à 331,41 millions USD. Le rapport couvre la taille historique du marché iranien des médicaments contre le diabète pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché iranien des médicaments contre le diabète pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: