Taille et parts du marché des projecteurs DLP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

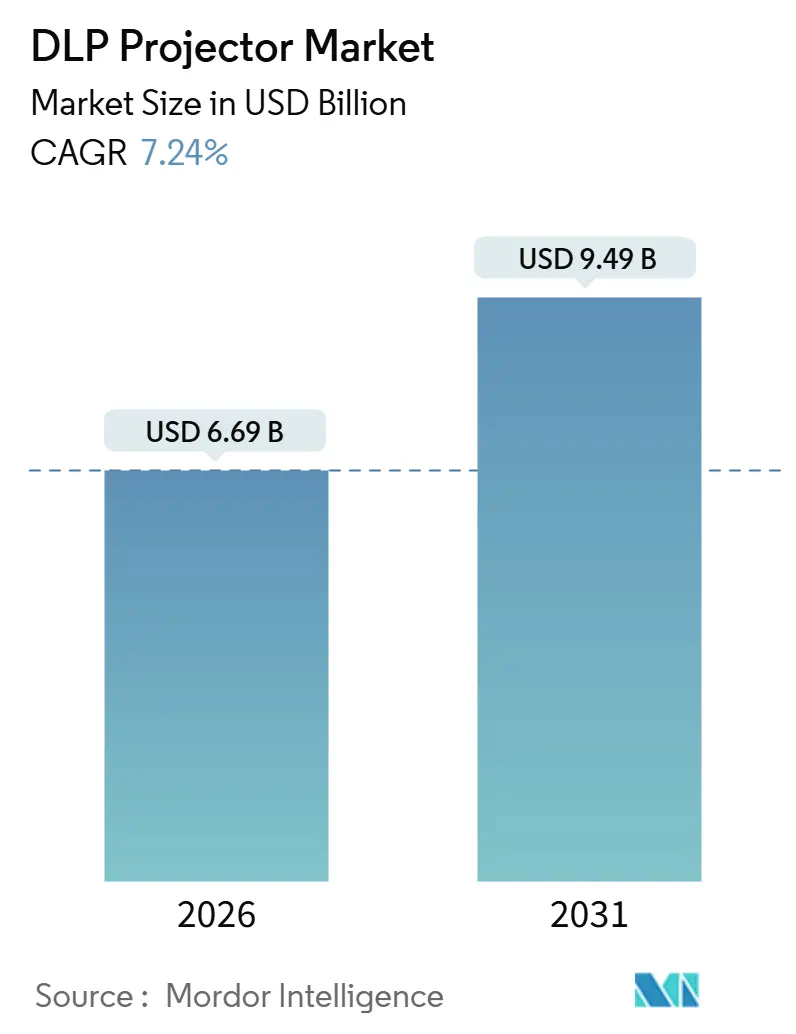

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

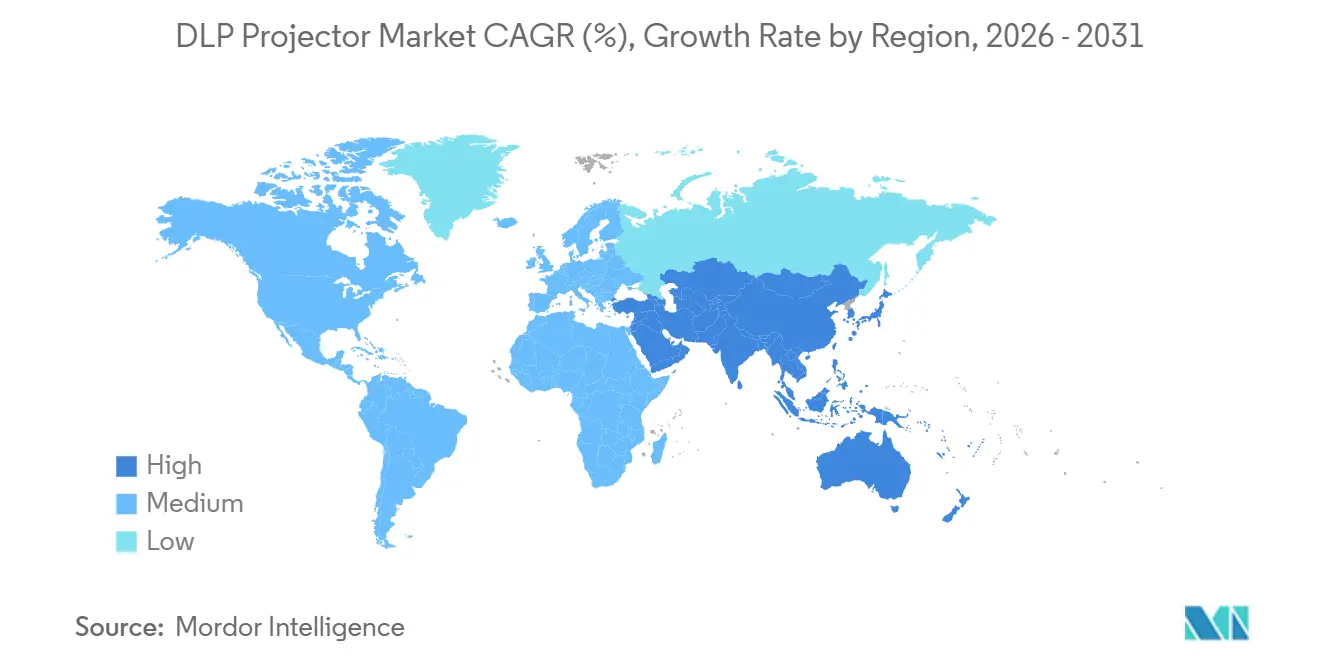

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des projecteurs DLP par Mordor Intelligence

La taille du marché des projecteurs DLP ou marché des projecteurs à traitement numérique de la lumière est estimée à 6,69 milliards USD en 2026 et devrait atteindre 9,49 milliards USD d'ici 2031, représentant un TCAC de 7,24 % sur la période de prévision. La dynamique repose sur une migration des sources lumineuses à lampe vers le laser, une tendance qui réduit les coûts de maintenance et ouvre des cas d'usage à haute luminosité dans les environnements cinématographiques, éducatifs, d'entreprise et de grandes salles. L'adoption est également soutenue par des programmes de défense qui financent des installations de simulation et par des détaillants qui utilisent la projection cartographique pour créer des expériences d'achat immersives. Les expéditions d'unités sont relativement stables dans les régions matures, mais les prix de vente moyens augmentent à mesure que les acheteurs privilégient des modèles à longue durée de vie avec un flux lumineux supérieur à 10 000 lumens. La pression concurrentielle reste intense car Texas Instruments fournit une base de jeu de puces commune, permettant aux marques mondiales comme aux acteurs chinois axés sur la valeur d'introduire des appareils 4K à un prix inférieur à 1 500 USD. Le risque de substitution par les grands écrans à panneaux plats persiste, mais le marché des projecteurs DLP se différencie par des tailles d'écran dépassant 100 pouces, des rapports de projection flexibles et des cycles de remplacement rapides pour les installations à lampe.

Principaux enseignements du rapport

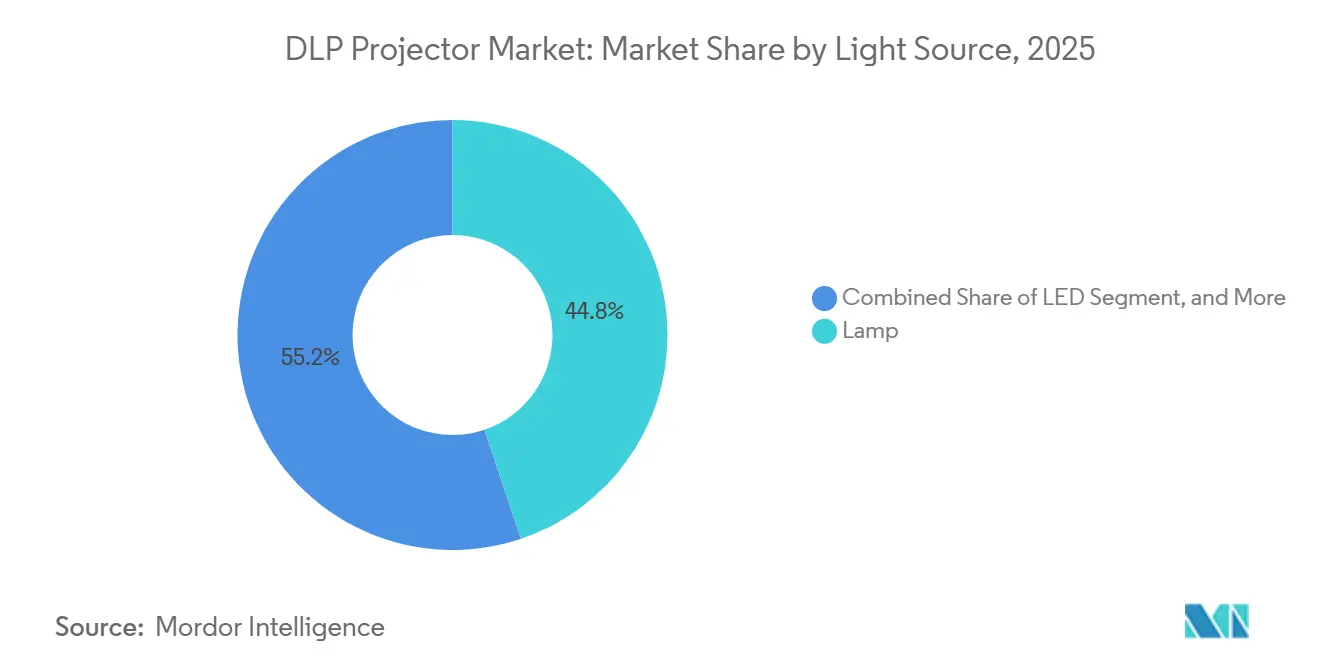

- Par source lumineuse, les systèmes à lampe représentaient 44,83 % des parts du marché des projecteurs DLP ou marché des projecteurs à traitement numérique de la lumière en 2025, tandis que les variantes laser devraient se développer à un TCAC de 7,67 % jusqu'en 2031.

- Par modèle de puce, la configuration à une puce a capturé 62,14 % des parts en 2025, tandis que le segment à trois puces progresse à un TCAC de 7,51 % jusqu'en 2031.

- Par distance de projection, les unités à projection normale maintenaient une part de 59,16 % en 2025, mais les modèles à projection ultra-courte progressent à un TCAC de 7,72 % sur le même horizon.

- Par classe de luminosité, les projecteurs au-dessus de 10 000 lumens ont enregistré le TCAC le plus rapide à 7,88 %, tandis que la tranche 2 500-4 999 lumens représentait 42,38 % des ventes de 2025.

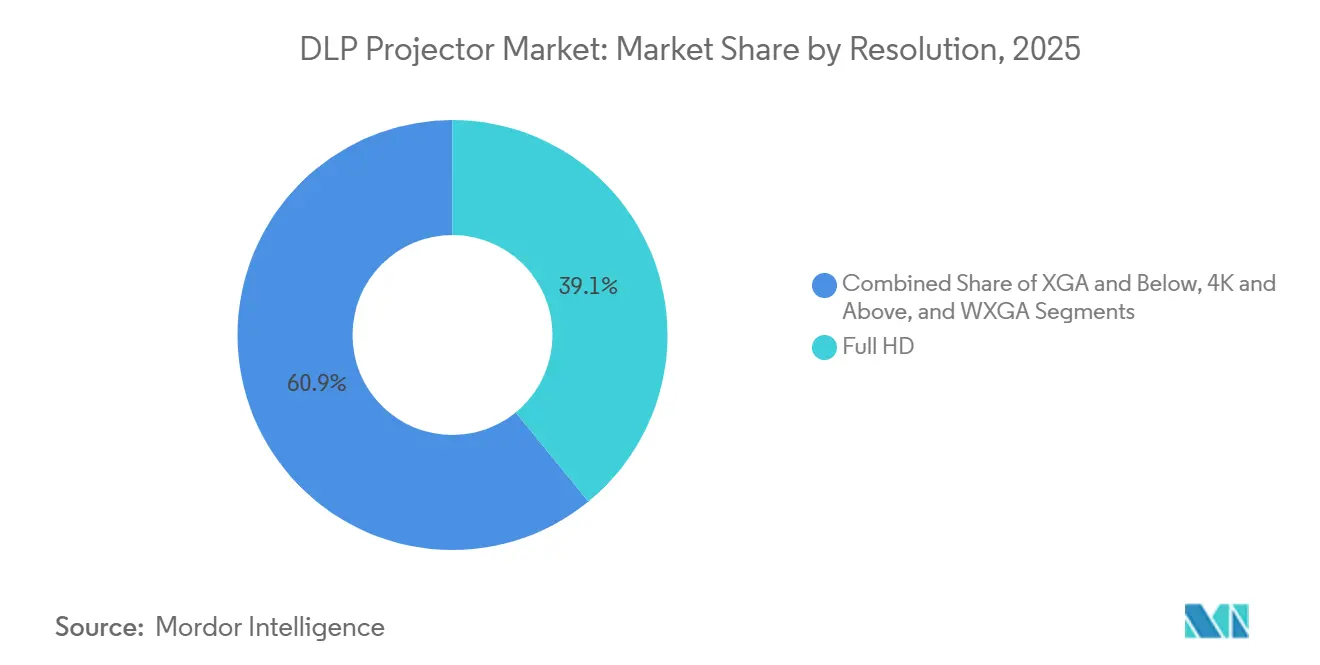

- Par résolution, le Full HD détenait une part de 39,11 % en 2025, et les appareils 4K devraient progresser à un TCAC de 7,91 % jusqu'en 2031.

- Par application, l'éducation était en tête avec 34,16 % de parts en 2025, et la simulation et la formation devraient croître à un TCAC de 8,56 % pendant la période de prévision.

- Par géographie, la région Asie-Pacifique a généré 36,77 % des revenus de 2025, tandis que le Moyen-Orient est positionné pour le TCAC le plus rapide à 8,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des projecteurs DLP

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la demande dans le secteur du divertissement | +1.2% | Mondial, avec une concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Numérisation rapide dans le secteur de l'éducation | +1.8% | Principalement Asie-Pacifique, avec extension vers l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Essor de l'adoption du cinéma maison avec la 4K abordable | +1.1% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Cycle de remplacement des lampes vers les mises à niveau laser dans les entreprises | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiement croissant dans la simulation et la formation pour la défense | +0.9% | Amérique du Nord, Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des expériences de vente au détail immersives via la projection cartographique | +0.7% | Mondial, concentré dans les centres urbains et les zones de commerce à fort trafic | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide dans le secteur de l'éducation

Les incitations gouvernementales en faveur des salles de classe numériques accélèrent les appels d'offres de projecteurs, illustrées par le plan de l'Inde visant à dépasser 2,1 milliards USD de dépenses en projecteurs dans le secteur de l'éducation d'ici 2029. Les modèles laser fonctionnent désormais 20 000 heures avant entretien, soit dix fois l'intervalle d'une lampe, ce qui réduit les temps d'arrêt pour les districts disposant de peu de techniciens.[1]Seiko Epson Corporation, "Lancement de la série PowerLite L," epson.com La série PowerLite L d'Epson lancée en février 2025, qui comprend douze références laser couvrant 4 000-7 000 lumens, a été lancée expressément pour les déploiements dans l'enseignement primaire, secondaire et supérieur.

Essor de l'adoption du cinéma maison avec la 4K abordable

Le jeu de puces DLP473TE de 0,47 pouce de Texas Instruments, lancé en juillet 2025, permet aux marques de commercialiser des projecteurs 4K natifs à un prix proche de 1 500 USD. Hisense a rapidement suivi avec le projecteur à triple laser et projection ultra-courte PX3-Pro à 3 000 lumens ANSI et un rapport de projection inférieur à 0,25, commercialisé comme alternative aux téléviseurs OLED.[2]Hisense Visual Technology, "Détails du projecteur TriChroma PX3-Pro," hisense.com Optoma, BenQ et XGIMI ont dévoilé des modèles à prix similaires au cours du même trimestre, créant une guerre des prix pour les consommateurs.

Cycle de remplacement des lampes vers les mises à niveau laser dans les entreprises

Les remplacements de lampes coûtent entre 200 et 400 USD toutes les 2 000 à 3 000 heures, tandis que les moteurs laser fonctionnent entre 20 000 et 30 000 heures sans consommables. AMC Theatres a budgété plus de 100 millions USD pour convertir 3 500 salles à la projection laser d'ici 2026.[3]AMC Theatres, "Programme de mise à niveau de la projection laser," amctheatres.com Dolby et Christie ont introduit un système laser Dolby Vision conjoint pour les écrans grand format premium en mai 2025, soulignant l'attrait du laser pour les entreprises et les cinémas.

Augmentation de la demande dans le secteur du divertissement

Le PT-RQ45K de Panasonic, annoncé en juin 2025, délivre 40 000 lumens pour la projection cartographique et les spectacles en stade, élevant les attentes en matière de performances pour les événements en direct. L'UDX-4K40 de Barco (37 500 lumens) et le Griffyn 4K32-RGB de Christie à 32 000 lumens ciblent également les festivals et les arènes. Les installations à haute puissance justifient des prix de billets premium, incitant les exploitants de salles au Moyen-Orient à spécifier des projecteurs avec une puissance lumineuse ≥ 20 000 lumens pour les nouvelles attractions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des projecteurs DLP à laser | -0.8% | Mondial, avec un impact aigu dans les marchés sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Forte concurrence des technologies LCD et LCOS | -0.5% | Mondial, concentré dans les segments éducatif et d'entreprise | Court terme (≤ 2 ans) |

| Adoption croissante des grands écrans à panneaux plats comme alternatives | -0.9% | Amérique du Nord et Europe, avec une pression émergente dans l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Contraintes de chaîne d'approvisionnement pour les diodes laser haute puissance | -0.4% | Mondial, avec des goulots d'étranglement dans les systèmes au-dessus de 20 000 lumens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des projecteurs DLP à laser

Les unités laser sont encore tarifées 40 % à 80 % au-dessus de leurs homologues à lampe, ce qui restreint leur adoption dans les marchés en développement, y compris l'Inde hors métropoles, où les projecteurs à lampe restent dominants. Les fournisseurs proposent des modèles hybrides laser-phosphore pour réduire les coûts de nomenclature, mais ces compromis réduisent la couverture de la gamme de couleurs et l'uniformité de la luminosité.

Adoption croissante des grands écrans à panneaux plats comme alternatives

Les panneaux plats interactifs ont été expédiés à plus de 7,2 millions d'unités en 2023, détournant la demande des projecteurs dans les salles de classe de 75 à 85 pouces. L'étude comparative de BenQ a montré que les salles de conférence de moins de 85 pouces préfèrent les écrans LED prêts à l'emploi aux projections montées au plafond. Epson contre-attaque en commercialisant une projection laser de 100 pouces qui sous-coûte les panneaux plats équivalents, mais la baisse des prix des LED élargit encore la menace de substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source lumineuse : l'adoption du laser s'élargit à travers les cas d'usage

Les systèmes laser sont sur la voie d'un TCAC de 7,67 %, dépassant l'ensemble du marché des projecteurs DLP ou marché des projecteurs à traitement numérique de la lumière à mesure que les acheteurs privilégient les économies de maintenance. Les unités à lampe, qui représentaient 44,83 % des revenus en 2025, restent répandues dans les marchés de location sensibles aux prix et les économies émergentes où les contraintes de capital à court terme l'emportent sur les économies du cycle de vie. Les normes d'efficacité énergétique favorisent les moteurs laser à démarrage instantané qui consomment moins d'énergie en veille, tandis que les avancées dans les diodes au nitrure de gallium poussent le rendement de conversion vers des niveaux plus élevés. La taille du marché des projecteurs DLP pour les unités laser devrait dépasser les revenus des lampes d'ici 2029, portée par les projets de cinéma, de simulation et de projection cartographique qui nécessitent une luminosité stable dépassant 10 000 lumens. La demande de lampes persiste en Amérique du Sud et en Afrique, où les taux d'utilisation sont faibles et les stocks existants de lampes de rechange prolongent la durée de vie utilisable à un coût marginal minimal.

Les fabricants exploitent la dynamique laser en proposant des garanties de cinq ans et en intégrant des modes écologiques qui réduisent la puissance lors des contenus statiques. Les acheteurs d'entreprise citent la réduction des temps d'arrêt et la logistique des lampes comme principales raisons de se standardiser sur le laser, tandis que les exploitants de salles voient dans la saturation et l'uniformité des couleurs plus élevées des moyens de justifier des prix de billets premium. La technologie DMD à transfert segmenté séquentiel consolide l'avantage du laser en permettant des performances 4K120 Hz, positionnant le DLP pour les environnements de jeu et de réalité virtuelle qui ne peuvent pas tolérer les délais de démarrage de l'éclairage à lampe.

Par modèle de puce : leadership en coût de la puce unique face aux performances à trois puces

La conception à une puce contrôlait 62,14 % de la base de revenus de 2025, reflétant son avantage en termes de coût dans l'éducation, les petites entreprises et le cinéma maison d'entrée de gamme. Texas Instruments fournit une large gamme de références avec des options de décalage de pixels qui délivrent des images pseudo-4K sur du matériel à budget limité, maintenant la pression des prix sur les concurrents à trois puces. La catégorie à trois puces, cependant, affiche un TCAC de 7,51 % à mesure que les grandes salles, les installations de simulation et les cinémas haut de gamme exigent une uniformité des couleurs sur les canaux rouge, vert et bleu. La part de marché des projecteurs DLP ou marché des projecteurs à traitement numérique de la lumière des modèles à trois puces s'élargit donc plus rapidement que les volumes unitaires, car les prix de vente moyens supérieurs à 30 000 USD gonflent les pondérations des revenus.

Les feuilles de route des composants indiquent des points de croisement croissants où les plateformes à une puce ajoutent des lasers RGB et des DMD à haute fréquence de rafraîchissement, réduisant l'écart visuel sans atteindre les niveaux de prix à trois puces. Néanmoins, les exploitants de stades, les planétariums et les cinémas phares allouent toujours des budgets aux installations à trois puces pour éviter les artefacts arc-en-ciel et maintenir une couverture DCI-P3 supérieure à 95 %. L'adoption régionale est orientée vers l'Amérique du Nord, l'Europe et le Moyen-Orient, où les contrats de service de cinq ans comprennent souvent l'étalonnage et les pièces de rechange.

Par distance de projection : la projection ultra-courte cible les environnements à espace limité

Les expéditions à projection ultra-courte progressent à un TCAC de 7,72 %, stimulées par les consommateurs qui veulent des images de 100 pouces depuis moins de 30 centimètres. Les appareils à projection normale détiennent 59,16 % des revenus car l'infrastructure de montage au plafond existe déjà dans les bureaux et les auditoriums. Les options à projection courte se taillent une part supplémentaire là où les salles de classe manquent d'espace en arrière, mais ont toujours besoin d'une interaction avec le tableau blanc. La taille du marché des projecteurs DLP pour les modèles de cinéma maison à projection ultra-courte a dépassé 1 milliard USD en 2025, portée par des moteurs à triple laser qui atteignent 3 000 lumens sans pics de bruit du ventilateur.

Les showrooms de vente au détail exposent des unités à projection ultra-courte avec des écrans à rejet de lumière ambiante, rendant la comparaison face aux téléviseurs OLED plus convaincante. Les déploiements commerciaux comprennent des expositions muséales qui évitent les ombres des visiteurs et de la signalétique numérique qui remplit les vitrines de magasins. Bien que les contraintes optiques limitent la taille maximale de l'écran à environ 140 pouces, la commodité du placement au sol et l'élimination des passages de câbles compensent ces compromis pour de nombreux utilisateurs.

Par classe de luminosité : la demande en haute puissance lumineuse reflète les cycles d'investissement des salles

Les projecteurs d'une luminosité supérieure à 10 000 lumens progressent au rythme le plus rapide, avec un TCAC de 7,88 %, portés par les rénovations de stades, les festivals de projection cartographique et les attractions touristiques. La tranche grand public de 2 500 à 4 999 lumens représente encore 42,38 % des revenus de 2025, couvrant les salles de réunion et les salles de classe à éclairage contrôlé. Les segments de luminosité entre 5 000 et 9 999 lumens répondent aux besoins des auditoriums, tandis que les unités inférieures à 2 500 lumens servent les catégories portables et pico. Des modèles phares à 40 000 lumens sont lancés, soulignant comment le marché des projecteurs DLP peut s'étendre aux tranches de prix de 100 000 USD, où les marges brutes restent le double de celles des modèles d'entreprise.

La croissance à haute puissance lumineuse est géographiquement concentrée en Amérique du Nord, en Europe et au Moyen-Orient, où les organisateurs d'événements allouent des budgets pour les grands affichages en plein air. Les gouvernements municipaux utilisent la projection cartographique pour animer les bâtiments patrimoniaux lors des festivals, générant des pics saisonniers dans la demande de location et de mise en scène. À l'inverse, les clients de l'éducation en Asie-Pacifique continuent de s'appuyer sur des montages au plafond de 3 500 lumens, ce qui maintient la luminosité intermédiaire comme une option pertinente.

Par résolution : la 4K gagne en échelle à mesure que les prix des jeux de puces baissent

Les projecteurs 4K natifs devraient enregistrer un TCAC de 7,91 %, soutenu par la baisse des coûts des jeux de puces qui réduit la prime par rapport au Full HD à moins de 300 USD dans certaines références. Le Full HD maintient une part de revenus de 39,11 % en 2025 car le contenu PowerPoint d'entreprise et les ressources pédagogiques existantes sont toujours en 1080p. Le niveau XGA persiste dans les achats à budget limité où le prix est primordial. La taille du marché des projecteurs DLP pour les modèles 4K dans l'éducation est modeste aujourd'hui, mais devrait augmenter une fois que les matériaux des programmes numériques passeront au-delà des graphiques HD.

Les écosystèmes de contenu importent : les plateformes de diffusion proposent désormais des sports en direct et des films en 4K HDR, ce qui exploite le rapport de contraste élevé du DLP. La simulation et le jeu encouragent en outre les modes de fonctionnement 4K120 Hz, tandis que les projets pilotes 8K émergents servent les simulateurs de cockpit qui nécessitent une densité de pixels par champ de vision. Les fabricants atteignent la 4K dans les conceptions à une puce grâce à un décalage de pixels rapide, bien que les unités à trois puces offrent toujours la résolution à l'écran la plus élevée.

Par application : l'éducation domine, la simulation se développe

L'éducation représentait 34,16 % des revenus de 2025, grâce à des programmes d'approvisionnement à grande échelle en Inde, en Chine et en Indonésie. La simulation et la formation affichent le TCAC le plus élevé à 8,56 % à mesure que les entités de défense modernisent les simulateurs de vol et de véhicules qui nécessitent des murs de projection 4K et même 8K. Les applications d'entreprise vont des salles de conférence à la mise en scène de location, tandis que le divertissement à domicile est en hausse dans les zones urbaines, où l'espace du salon favorise souvent un projecteur plutôt qu'un téléviseur de 100 pouces. Les installations de grandes salles comprennent les tableaux d'affichage des stades et les lieux de culte, et la publicité par projection cartographique transforme les façades des villes en écrans temporaires.

En Amérique du Nord et en Europe, les exploitants de cinémas modernisent leurs salles avec des installations laser qui réduisent la maintenance et permettent la diffusion de contenu HDR. L'Asie-Pacifique continue d'investir dans la numérisation des salles de classe, un moteur qui soutient une demande stable même lorsque les dépenses de consommation ralentissent. Les programmes de simulation orientés défense s'étendent aux États-Unis, au Moyen-Orient et aux partenaires de l'OTAN, qui alignent leurs budgets sur les mandats de formation immersive.

Analyse géographique

L'Asie-Pacifique a représenté 36,77 % des revenus de 2025, portée par l'engouement des consommateurs chinois pour les projecteurs et par les subventions de numérisation des écoles publiques en Inde. Plusieurs provinces subventionnent l'assemblage local de modèles DLP 4K, maintenant les prix des canaux suffisamment bas pour s'étendre au-delà des villes de premier rang. Les entreprises japonaises renouvellent leurs flottes de salles de réunion avec des unités laser qui contribuent à atteindre leurs objectifs internes de durabilité, renforçant ainsi la demande de remplacement même lorsque la construction de nouveaux espaces de bureaux plafonne.

Le Moyen-Orient enregistre le TCAC le plus rapide à 8,29 %, porté par des mégaprojets en Arabie Saoudite et aux Émirats arabes unis qui nécessitent des projecteurs de plus de 20 000 lumens pour les stades, les centres culturels et les sites d'exposition. Les objectifs touristiques de Vision 2030 en Arabie Saoudite incluent des spectacles de projection cartographique sur les sites patrimoniaux, tandis que le calendrier événementiel de Dubaï entretient les inventaires de location et de mise en scène. Les intégrateurs régionaux proposent souvent des contrats de service à long terme, ce qui gonfle les revenus par rapport au nombre d'unités.

L'Amérique du Nord et l'Europe connaissent une croissance régulière mais plus lente, façonnée par les cycles de remplacement des lampes par des lasers en entreprise, les rénovations de cinémas et les acheteurs de home cinéma premium qui privilégient les conceptions à projection ultra-courte. Le risque de substitution par les grands panneaux plats est le plus élevé dans les petites salles de conférence, bien que les fabricants de projecteurs défendent leur part dans les espaces de plus de 100 pouces. L'Amérique du Sud et l'Afrique sont à la traîne en raison des contraintes de financement, mais des subventions éducatives intermittentes et des initiatives TIC financées par des donateurs créent des poches de demande. La volatilité des devises et les droits de douane à l'importation modèrent les prix de vente moyens, incitant les fournisseurs à lancer des modèles à lampe qui allongent les intervalles de service à 4 000 heures.

Paysage concurrentiel

Texas Instruments opère en tant que fournisseur unique de dispositifs à micromiroirs numériques DLP, une structure qui standardise les composants de base tout en permettant aux marques de projecteurs de se différencier par leurs optiques, sources lumineuses et écosystèmes logiciels. Le secteur présente donc une concentration modérée, avec des acteurs de premier plan tels que Panasonic, Christie Digital et Barco dominant le segment des salles premium. Pendant ce temps, BenQ, Optoma et XGIMI se disputent agressivement les segments à valeur ajoutée.

L'intérêt des fonds de capital-investissement s'est manifesté lorsque Bain Capital a rendu Barco privé fin 2024, fournissant une capacité d'investissement pour les segments cinéma et simulation à haute marge. Les marques de consommation chinoises exploitent les chaînes d'approvisionnement nationales et la distribution par commerce électronique pour lancer des unités 4K natifs à projection ultra-courte à un prix inférieur à 1 500 USD, une stratégie qui érode les prix d'entrée de gamme dans le monde entier. Les fournisseurs premium répondent en proposant des offres groupées d'étalonnage, de garanties prolongées et de suites de gestion réseau qui intègrent les projecteurs dans des écosystèmes audiovisuels plus larges.

Les feuilles de route technologiques mettent l'accent sur des fréquences de rafraîchissement plus élevées, l'efficacité énergétique et les capacités HDR. Le dernier jeu de puces 4K de 0,47 pouce permet des modes 120 Hz orientés jeu, tandis que le DMD à transfert segmenté séquentiel atteint la 8K à 60 Hz pour les dômes de réalité virtuelle. Le logiciel est un facteur de différenciation croissant à mesure que les marques préchargent des applications de diffusion, des assistants vocaux et des diagnostics en nuage qui créent des écosystèmes fidélisants. La réglementation sur la consommation d'énergie guide l'inclusion de fonctionnalités d'atténuation automatique et de démarrage instantané qui favorisent l'éclairage laser.

Leaders du secteur des projecteurs DLP

Texas Instruments Inc.

Barco NV

Optoma Corporation

Digital Projection Ltd.

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Texas Instruments a lancé le DMD à transfert segmenté séquentiel, permettant les modes de fonctionnement 4K120 Hz et 8K60 Hz pour les futurs modèles de jeu et de simulation.

- Septembre 2025 : XGIMI a présenté le projecteur laser 4K commercial Titan avec système d'exploitation Android et diffusion sans fil pour les acheteurs dans l'éducation et les PME.

- Juillet 2025 : Texas Instruments a lancé le jeu de puces DLP473TE 4K de 0,47 pouce, réduisant l'écart de prix entre le Full HD et la 4K à moins de 300 USD dans certaines gammes.

- Juin 2025 : Panasonic a annoncé le projecteur laser à trois puces PT-RQ45K de 40 000 lumens pour la projection cartographique et les salles de stade, avec une livraison prévue au troisième trimestre 2026.

Portée du rapport mondial sur le marché des projecteurs DLP

Le rapport sur le marché des projecteurs DLP est segmenté par source lumineuse (lampe, LED, laser), modèle de puce (une puce et trois puces), distance de projection (projection normale, projection courte, projection ultra-courte), classe de luminosité (en dessous de 2 500 lumens, 2 500-4 999 lumens, 5 000-9 999 lumens, au-dessus de 10 000 lumens), résolution (XGA et inférieurs, WXGA, Full HD, 4K et supérieurs), application (divertissement à domicile et cinéma, entreprise, éducation, grandes salles, simulation et formation, publicité par projection cartographique, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lampe |

| LED |

| Laser |

| Une puce |

| Trois puces |

| Projection normale |

| Projection courte |

| Projection ultra-courte |

| En dessous de 2 500 lumens |

| 2 500-4 999 lumens |

| 5 000-9 999 lumens |

| Au-dessus de 10 000 lumens |

| XGA et inférieurs |

| WXGA |

| Full HD |

| 4K et supérieurs |

| Divertissement à domicile et cinéma |

| Entreprise |

| Éducation |

| Grandes salles |

| Simulation et formation |

| Publicité par projection cartographique |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par source lumineuse | Lampe | ||

| LED | |||

| Laser | |||

| Par modèle de puce | Une puce | ||

| Trois puces | |||

| Par distance de projection | Projection normale | ||

| Projection courte | |||

| Projection ultra-courte | |||

| Par classe de luminosité | En dessous de 2 500 lumens | ||

| 2 500-4 999 lumens | |||

| 5 000-9 999 lumens | |||

| Au-dessus de 10 000 lumens | |||

| Par résolution | XGA et inférieurs | ||

| WXGA | |||

| Full HD | |||

| 4K et supérieurs | |||

| Par application | Divertissement à domicile et cinéma | ||

| Entreprise | |||

| Éducation | |||

| Grandes salles | |||

| Simulation et formation | |||

| Publicité par projection cartographique | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des projecteurs DLP en 2031 ?

Le marché devrait atteindre 9,49 milliards USD d'ici 2031.

Quelle source lumineuse connaît la croissance la plus rapide dans l'adoption des projecteurs ?

L'éclairage laser progresse à un TCAC de 7,67 % à mesure que les acheteurs remplacent les unités à lampe.

Quelle région domine les revenus mondiaux ?

L'Asie-Pacifique a généré 36,77 % des ventes de 2025 et reste le premier contributeur régional.

Quelle classe de luminosité enregistre le TCAC le plus élevé ?

Les projecteurs au-dessus de 10 000 lumens affichent la croissance la plus rapide à 7,88 % jusqu'en 2031.

Comment les écrans à panneaux plats affectent-ils la demande de projecteurs ?

Les grands écrans LED sont en concurrence directe dans les environnements d'entreprise et d'éducation, réduisant le TCAC du marché de 0,9 point de pourcentage à court terme.

Quel segment d'application se développe le plus rapidement ?

La simulation et la formation devraient progresser à un TCAC de 8,56 % en raison des dépenses de défense consacrées aux environnements immersifs.

Dernière mise à jour de la page le: