Taille et Part du Marché des Centres de Soins aux Traumatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.76 Milliards de dollars |

| Taille du Marché (2031) | 29.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

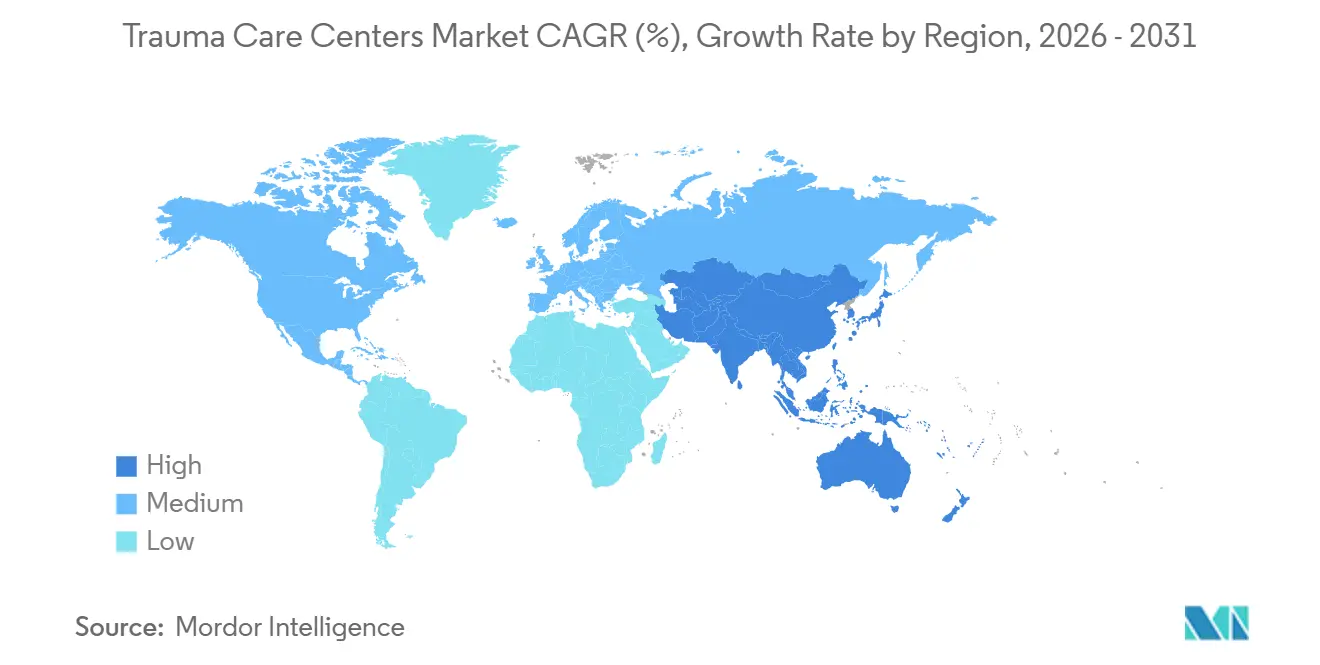

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

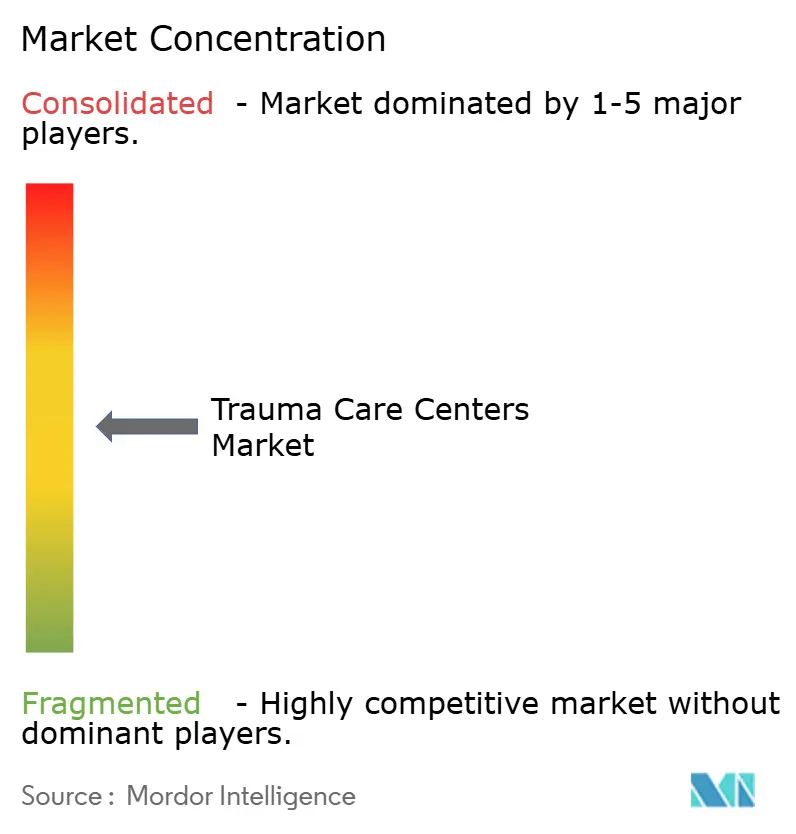

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Soins aux Traumatisés par Mordor Intelligence

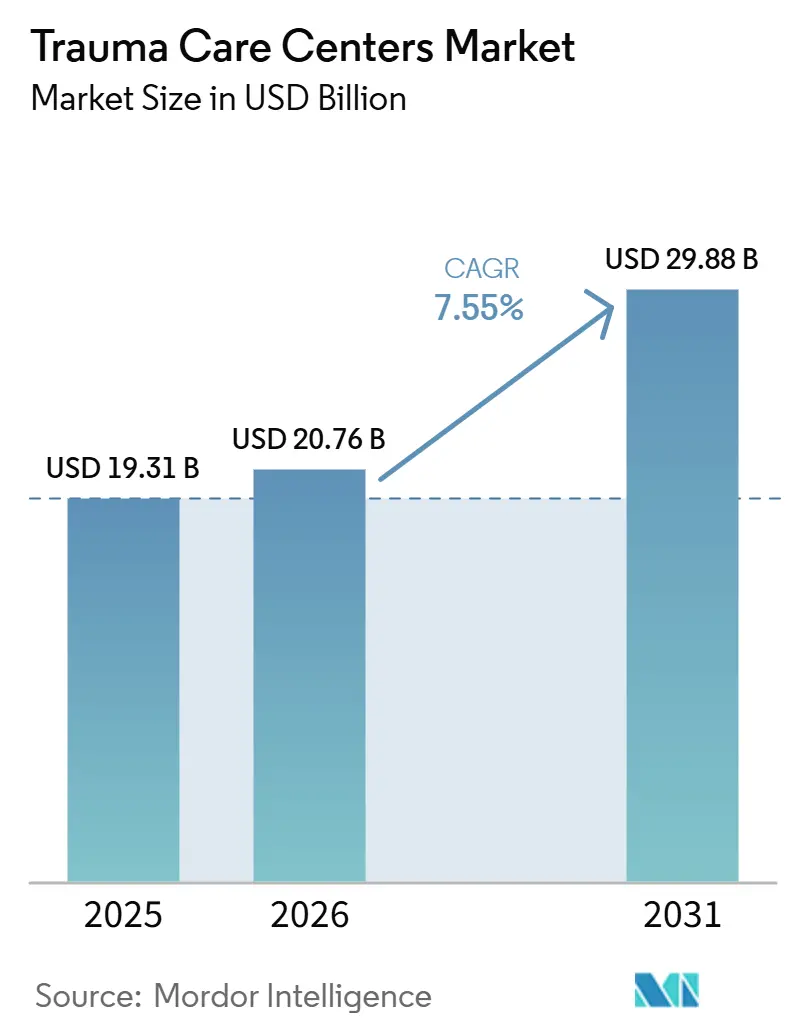

La taille du Marché des Centres de Soins aux Traumatisés devrait passer de 19,31 milliards USD en 2025 et 20,76 milliards USD en 2026 à 29,88 milliards USD d'ici 2031, enregistrant un CAGR de 7,55 % entre 2026 et 2031.

Le marché des centres de soins aux traumatisés est soutenu par la hausse régulière des cas de traumatismes routiers graves, le fardeau croissant des chutes chez les personnes âgées, et l'utilisation plus large des flux de travail de triage et d'imagerie assistés par l'IA dans les contextes d'urgence. L'Amérique du Nord est restée la plus grande base régionale en 2025, car elle combine un réseau dense de centres de traumatologie avec des structures de vérification et d'orientation matures, ce qui aide les grands systèmes à maintenir une disponibilité pour les cas aigus à grande échelle. La région Asie-Pacifique est appelée à se développer plus rapidement, les systèmes publics et les opérateurs hospitaliers continuant à construire des voies de traumatologie régionales, des liens d'orientation et des capacités de stabilisation dans des corridors de blessures en forte croissance. L'avantage concurrentiel sur le marché des centres de soins aux traumatisés continue de favoriser les systèmes de santé intégrés et les opérateurs académiques capables d'absorber les coûts de préparation, de soutenir les mises à niveau de désignation et d'investir dans la connectivité des données. Les décisions d'expansion sur le marché des centres de soins aux traumatisés sont encore influencées par les pénuries de chirurgiens, les dépenses fixes élevées de préparation et les lacunes persistantes en matière d'interopérabilité entre les services médicaux d'urgence et les hôpitaux, qui peuvent ralentir le débit et accroître la pression opérationnelle.

Principaux Enseignements du Rapport

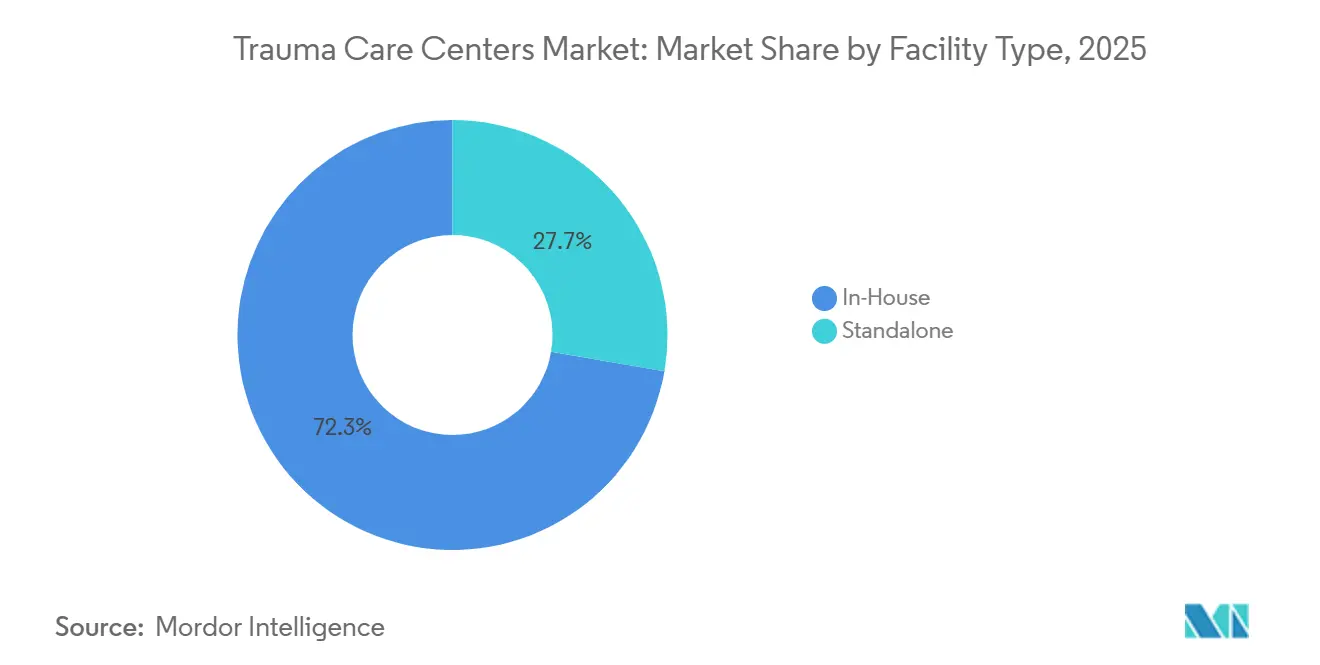

- Par type d'établissement, les établissements intégrés détenaient 72,31 % de la part du marché des centres de soins aux traumatisés en 2025, tandis que les centres autonomes devraient croître à un CAGR de 8,38 % jusqu'en 2031.

- Par type de traumatisme, les chutes ont dominé avec une part de revenus de 35,24 % en 2025, tandis que les blessures liées à la circulation devraient progresser à un CAGR de 8,52 % jusqu'en 2031.

- Par type de service, les services ambulatoires représentaient 56,26 % de la part en 2025, tandis que les services hospitaliers devraient croître à un CAGR de 8,55 % jusqu'en 2031.

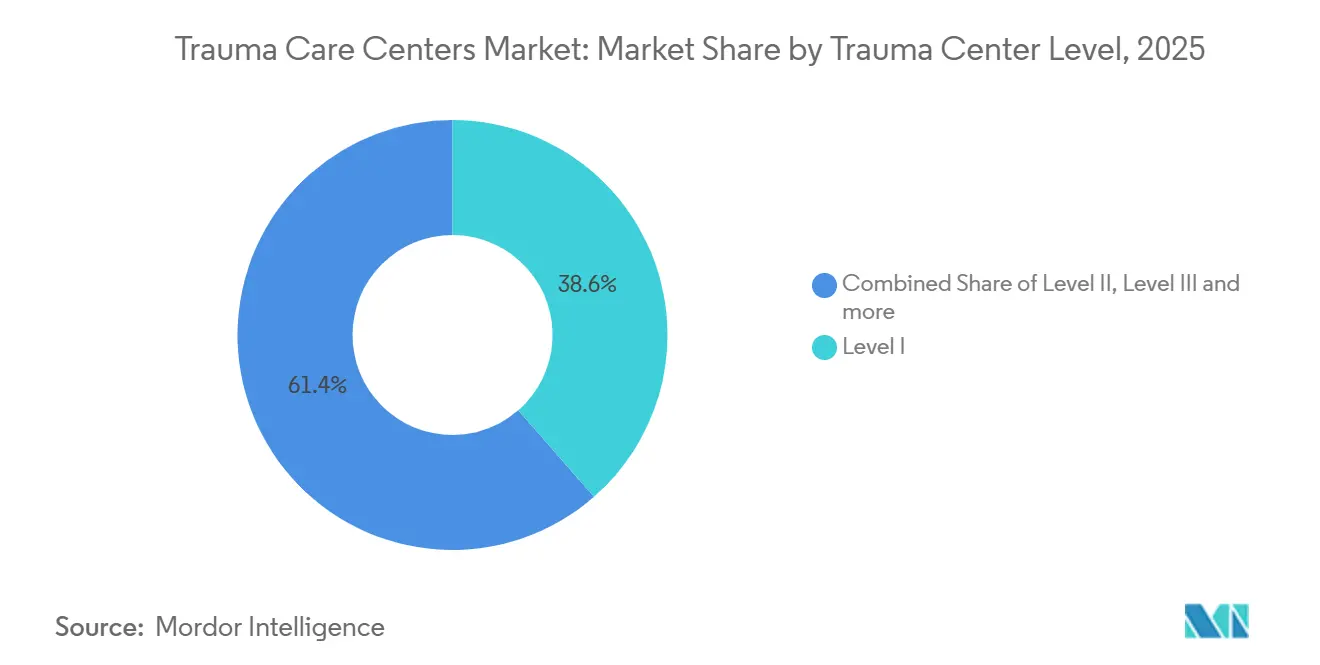

- Par niveau de centre de traumatologie, les centres de Niveau I détenaient 38,56 % de la part en 2025, tandis que les centres de Niveau V devraient enregistrer la croissance la plus rapide à un CAGR de 9,65 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes âgés de 18 à 64 ans détenaient 48,33 % de la part en 2025, tandis que le segment gériatrique devrait progresser à un CAGR de 9,15 % jusqu'en 2031.

- Par mode d'admission, les admissions par ambulance représentaient 36,52 % de la part en 2025, tandis que le transport médical aérien devrait croître à un CAGR de 9,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,61 % de la taille du marché des centres de soins aux traumatisés en 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 8,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Centres de Soins aux Traumatisés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Blessures Routières et des Cas de Polytraumatismes | +1.8% | Mondial, concentré en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Vieillissement de la Population avec un Fardeau Plus Élevé de Blessures par Chute et de Fragilité | +1.6% | Amérique du Nord, Europe, Japon, Australie | Long terme (≥ 4 ans) |

| Expansion des Réseaux de Traumatologie Régionalisés et des Voies d'Orientation | +1.2% | Asie-Pacifique et Moyen-Orient et Afrique en cœur, gains matures en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Adoption des Flux de Travail de Triage et d'Imagerie Assistés par l'IA | +1.0% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la Rééducation Post-Aiguë Améliorant la Survie et le Débit | +0.7% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Planification de la Résilience Traumatologique dans la Mobilité Urbaine, les Incidents à Victimes Multiples et la Préparation aux Catastrophes | +0.6% | Mondial, avec des gains précoces dans les corridors urbains d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Blessures Routières et des Cas de Polytraumatismes

Le marché des centres de soins aux traumatisés continue de bénéficier de l'ampleur considérable des volumes de blessures routières dans le monde. L'Organisation Mondiale de la Santé a estimé à 1,19 million le nombre de décès annuels dus aux accidents de la route, avec 20 à 50 millions de blessures non mortelles supplémentaires, ce qui maintient les systèmes de traumatologie sous une pression soutenue. L'effet financier provient moins des décès que des survivants présentant des polytraumatismes complexes nécessitant une réanimation, une chirurgie, une imagerie et des soins intensifs prolongés. Les véhicules motorisés à 2 et 3 roues représentent une grande part des décès, ce qui laisse les corridors de transport à forte densité de motos en Asie du Sud et du Sud-Est avec un besoin non satisfait profond en matière de voies de traumatologie organisées. Des données publiées en 2025 ont également montré que des modèles opérationnels régionaux coordonnés peuvent soutenir simultanément la demande quotidienne en traumatologie et la préparation aux incidents à victimes multiples, ce qui renforce l'argument en faveur des investissements en réseau sur le marché des centres de soins aux traumatisés.

Vieillissement de la Population avec un Fardeau Plus Élevé de Blessures par Chute et de Fragilité

Le marché des centres de soins aux traumatisés est également tiré vers le haut par la croissance de la population âgée et son intensité de blessures plus élevée. Les Centres pour le Contrôle et la Prévention des Maladies ont rapporté que plus de 14 millions d'Américains âgés, soit 1 sur 4, subissaient des chutes chaque année, ce qui maintient les volumes de fractures, de blessures pelviennes et de traumatismes crâniens élevés dans les systèmes de soins matures[1]Centres pour le Contrôle et la Prévention des Maladies, "Données sur les Chutes chez les Adultes Âgés," CDC, cdc.gov. Les dépenses liées aux chutes non mortelles chez les personnes âgées ont atteint 50 milliards USD aux États-Unis, ce qui montre pourquoi la traumatologie gériatrique représente désormais à la fois un volume et un poids financier importants pour les prestataires. La population âgée aux États-Unis devrait atteindre 74 millions d'ici 2030, ce qui indique une base future plus large pour la demande de rétablissement en hospitalisation et de rééducation. Le Collège Américain des Chirurgiens a également mis à jour ses recommandations sur les traumatismes crâniens pour inclure des attentes en matière de rééducation précoce, ce qui place la traumatologie gériatrique au cœur de la façon dont le marché des centres de soins aux traumatisés organise les parcours cliniques.

Adoption des Flux de Travail de Triage et d'Imagerie Assistés par l'IA

Le marché des centres de soins aux traumatisés passe des projets pilotes d'IA vers un déploiement clinique réel dans le triage et l'imagerie. Une étude de validation multi-institutionnelle et multinationale de 2025 publiée dans Nature Communications a présenté un modèle d'IA préhospitalier capable d'évaluer le risque de mortalité en temps réel, déjà actif dans les environnements de soins aux traumatisés. En imagerie d'urgence, la priorisation par IA des scanners cérébraux sans contraste pour l'hémorragie, l'effet de masse et les fractures a montré une gestion diagnostique plus rapide dans des travaux présentés au Congrès Européen de Radiologie 2026[2]Congrès Européen de Radiologie 2026, "Triage par IA des Scanners Cérébraux Sans Contraste aux Urgences, Priorisation des Rapports pour l'Hémorragie Intracrânienne, l'Effet de Masse et les Fractures," Congrès Européen de Radiologie, epos.myesr.org. Dans le même temps, une étude de 2026 publiée dans European Radiology Experimental a révélé que l'utilisation discrétionnaire de l'IA n'améliore pas systématiquement la sensibilité des radiologues, ce qui signifie que la conception des flux de travail est aussi importante que la qualité du logiciel. Cela augmente le coût réel de déploiement sur le marché des centres de soins aux traumatisés, car les opérateurs doivent financer le changement de processus, la formation des cliniciens et l'intégration des données plutôt que les seules licences logicielles.

Expansion des Réseaux de Traumatologie Régionalisés et des Voies d'Orientation

Le marché des centres de soins aux traumatisés est de plus en plus organisé autour d'une conception en étoile plutôt qu'autour de campus isolés à haute acuité. Ce modèle relie le triage sur le terrain, la stabilisation communautaire et le transfert inter-établissements afin que les centres de premier rang ne soient pas surchargés de cas pouvant être pris en charge en aval. L'analyse d'équité de 2026 publiée dans JAMA Network Open a révélé que la simple prolifération de centres de traumatologie n'améliore pas automatiquement l'accès ou la mortalité proportionnellement au nombre de sites, ce qui renforce l'argument en faveur d'une conception de réseau coordonnée. Les systèmes publics en Asie et dans d'autres régions en développement répondent en construisant des voies de traumatologie plus larges plutôt qu'en s'appuyant uniquement sur l'expansion tertiaire. Cette approche soutient une couverture de bassin de captage plus large et réduit les goulots d'étranglement aux centres d'orientation, ce qui devrait rester un levier de croissance important pour le marché des centres de soins aux traumatisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Chirurgiens Traumatologues Certifiés et de Personnel Spécialisé en Soins Intensifs | -1.5% | Amérique du Nord et UE, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensité Capitalistique Élevée pour la Préparation des Centres de Traumatologie de Niveau I et Niveau II | -1.2% | Mondial, plus aiguë en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Remboursement Inégal des Coûts de Préparation et du Volume de Traumatismes Non Compensés | -0.9% | Amérique du Nord, secondairement au Moyen-Orient et Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Lacunes d'Interopérabilité entre les Services Médicaux d'Urgence, les Services d'Urgence, l'Imagerie et les Réseaux de Transfert | -0.6% | Mondial, avec des lacunes systémiques en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Chirurgiens Traumatologues Certifiés et de Personnel Spécialisé en Soins Intensifs

La contrainte opérationnelle la plus persistante sur le marché des centres de soins aux traumatisés reste la pénurie de chirurgiens et de personnel spécialisé. L'Association des Facultés de Médecine Américaines a prévu un déficit de 10 000 à 19 900 chirurgiens d'ici 2036, ce qui limite directement la profondeur des effectifs pour les centres nécessitant une couverture médicale continue. Une étude multicentrique de l'EAST de 2025 a révélé des déficits mesurables en chirurgiens de soins aigus dans les établissements américains lorsque des critères de charge de travail ont été appliqués, ce qui confirme que l'écart est déjà visible dans la pratique opérationnelle. La composition par âge de la main-d'œuvre ajoute une pression supplémentaire, car une grande partie des chirurgiens approche déjà de l'âge de la retraite[3]Collège Américain des Chirurgiens, "La Pénurie de Chirurgiens Appelle à l'Action," Bulletin de l'ACS, facs.org. Étant donné que la vérification des Niveaux I et II dépend d'une couverture médicale 24h/24 et 7j/7, le marché des centres de soins aux traumatisés ne peut pas résoudre ce problème par les seules dépenses en capital.

Intensité Capitalistique Élevée pour la Préparation des Centres de Traumatologie de Niveau I et Niveau II

L'intensité capitalistique reste un frein majeur à l'expansion sur le marché des centres de soins aux traumatisés. Les données de la Commission de Traumatologie de Géorgie pour l'année civile 2024 ont montré des coûts annuels moyens de préparation de 10,1 millions USD pour les centres de Niveau I et de 4,9 millions USD pour les centres de Niveau II, ce qui met en évidence le coût du maintien d'une capacité chirurgicale disponible en permanence. De grands projets d'infrastructure renforcent ce fardeau, le Harborview Medical Center poursuivant un programme de mise à niveau de 1,74 milliard USD pour maintenir une capacité conforme aux exigences de désignation. Le rapport de traumatologie de Géorgie pour l'exercice 2024 a également noté que les centres n'ont reçu que 7 % des coûts réels de préparation en financement public, ce qui laisse un large écart opérationnel pour de nombreux prestataires. Ce déséquilibre de financement continue de favoriser les grands systèmes capables de subventionner croisément la préparation et d'absorber les coûts de conformité plus efficacement que les petits opérateurs autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Établissement : L'Échelle des Établissements Intégrés Permet la Continuité Clinique

Les établissements de traumatologie intégrés détenaient 72,31 % de la part en 2025, ce qui en faisait le modèle opérationnel dominant sur le marché des centres de soins aux traumatisés. Leur avance reflète la valeur pratique des salles d'opération partagées, des banques de sang, des services d'imagerie et des lits post-aigus au sein d'un campus hospitalier plus large. Cette plateforme partagée réduit le coût marginal de la préparation à la traumatologie et soutient une meilleure continuité entre le traitement d'urgence, la chirurgie et la récupération. Elle offre également aux groupes hospitaliers plus de flexibilité lorsqu'ils doivent équilibrer la demande en traumatologie avec d'autres lignes de services de soins aigus.

La subvention croisée inter-départementale reste une raison majeure pour laquelle ces établissements restent en tête, car les coûts de préparation à la traumatologie peuvent être répartis sur une base de patients plus large. Les centres autonomes devraient tout de même croître à un CAGR de 8,38 % jusqu'en 2031, montrant que les modèles à vocation spécifique gagnent du terrain dans certains corridors urbains et péri-urbains. Ils sont particulièrement pertinents là où les campus hospitaliers publics sont surpeuplés et où les opérateurs privés voient la possibilité de servir plus directement les volumes de traumatismes assurés. Une étude de 2025 sur l'expansion des réseaux de traumatologie a révélé que des unités autonomes bien placées près des communautés rurales peuvent améliorer l'accès sans le coût total de la construction d'un campus hospitalier complet.

Par Type de Traumatisme : Les Chutes Ancrent les Revenus, les Blessures par Véhicule Motorisé s'Accélèrent

Les chutes représentaient 35,24 % de la part en 2025, ce qui les maintenait au centre du marché des centres de soins aux traumatisés par revenus. Ce schéma est lié à la forte incidence des fractures de la hanche, des blessures pelviennes et des traumatismes crâniens chez les personnes âgées de 65 ans et plus. Dans les systèmes de santé matures, ces patients nécessitent souvent des soins hospitaliers plus longs et un soutien à la rééducation plus important que de nombreuses cohortes plus jeunes. Cela fait des chutes à la fois une catégorie à grand volume et à haute consommation de ressources pour les opérateurs de traumatologie.

Les blessures liées à la circulation devraient croître à un CAGR de 8,52 % jusqu'en 2031, ce qui en fait le type de traumatisme à la croissance la plus rapide. La motorisation continue dans les régions à faibles et moyens revenus, notamment là où le transport motorisé à 2 roues est courant, maintient une exposition élevée aux accidents graves. Les traumatismes crâniens restent un segment plus petit par volume, mais ils consomment une capacité disproportionnée en soins intensifs, en neurochirurgie et en neuroréhabilitation. Les brûlures sont également plus petites par volume, mais elles nécessitent des soins de plaies hautement spécialisés et une infrastructure clinique que de nombreux services de traumatologie générale ne peuvent pas fournir. Pris ensemble, ces schémas montrent que le marché des centres de soins aux traumatisés dépend d'un mélange de cas équilibré où les chutes à grand volume soutiennent les revenus tandis que les cas à haute acuité de circulation, de traumatismes crâniens et de brûlures stimulent l'investissement en capacité.

Par Type de Service : La Complexité Hospitalière Oriente les Investissements Futurs

Les services ambulatoires représentaient 56,26 % des revenus en 2025, ce qui montre qu'une grande part du marché des centres de soins aux traumatisés provient encore de fractures, de lacérations et de commotions cérébrales ne nécessitant pas d'hospitalisation. Ce segment bénéficie du débit, d'une durée de séjour plus courte et d'une accessibilité plus large dans les contextes d'urgence générale. Il offre également aux prestataires une base stable de consultations liées aux traumatismes sans l'intensité totale en personnel des soins hospitaliers complexes. Même ainsi, l'échelle ambulatoire ne supprime pas le besoin d'un solide soutien hospitalier lorsque l'acuité change rapidement.

Les services hospitaliers devraient croître à un CAGR de 8,55 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide. Les patients traumatisés survivants présentent une complexité clinique accrue, ce qui augmente la demande d'opérations séquentielles, d'équipes de soins intensifs et de séjours surveillés plus longs. La rééducation se rapproche également du centre de la conception des soins, car les recommandations du Collège Américain des Chirurgiens ont relevé les attentes en matière de planification et de prestation de rééducation en temps opportun. Une méta-analyse de 2026 sur la rééducation des traumatismes crâniens en soins intensifs a révélé une amélioration des scores de mobilité à la sortie des soins intensifs pour les patients bénéficiant d'une rééducation précoce, ce qui soutient une intégration plus précoce dans le parcours de soins. En conséquence, le marché des centres de soins aux traumatisés oriente les investissements en services vers des parcours hospitaliers qui combinent plus étroitement les soins aigus et la récupération fonctionnelle.

Par Niveau de Centre de Traumatologie : Concentration au Niveau I et Croissance Frontière au Niveau V

Les centres de Niveau I détenaient 38,56 % de la taille du marché des centres de soins aux traumatisés en 2025, ce qui reflète leur concentration des admissions les plus complexes et les plus rémunératrices. Ces centres ancrent les systèmes d'orientation régionaux et disposent du plus large éventail de capacités chirurgicales, de soins intensifs, de recherche et d'enseignement. Les polytraumatismes graves, les blessures vasculaires majeures et les traumatismes crâniens à haute acuité tendent à se concentrer dans ce niveau. Cette concentration maintient les centres de Niveau I au cœur de la capture des revenus même lorsque d'autres niveaux de désignation se développent plus rapidement.

Les centres de Niveau II continuent de desservir de larges bassins de captage communautaires et offrent une solide couverture en neurochirurgie et en orthopédie, tout en transférant certains cas en amont lorsque nécessaire. Les centres de Niveau V devraient croître à un CAGR de 9,65 % jusqu'en 2031, les systèmes de santé poussant le triage et la stabilisation plus profondément dans les zones péri-urbaines et rurales. Ce modèle améliore le délai d'évaluation et d'orientation sans nécessiter le profil complet en capital et en personnel d'une construction de Niveau I. L'élévation du Lakeland Regional Health au rang de 12e centre de traumatologie de Niveau I de Floride en juin 2026 a également montré comment les systèmes progressent à travers des mises à niveau de désignation par étapes au fil du temps. Les centres de Niveau III et de Niveau IV restent des niveaux intermédiaires importants car ils offrent au marché des centres de soins aux traumatisés une base évolutive pour la croissance des réseaux régionaux.

Par Groupe d'Âge des Patients : La Complexité Gériatrique Redéfinit les Modèles Opérationnels

Les adultes âgés de 18 à 64 ans détenaient 48,33 % de la part en 2025, ce qui les maintenait comme le plus grand groupe de patients sur le marché des centres de soins aux traumatisés. Leur volume est lié aux blessures professionnelles, aux accidents de la route et aux violences interpersonnelles qui restent concentrées dans les populations en âge de travailler. Cette cohorte soutient un flux d'admissions régulier dans les parcours de traumatologie d'urgence, orthopédique et chirurgicale. Elle expose également de nombreux centres de traumatologie urbains aux schémas de blessures liés à la main-d'œuvre et aux navetteurs.

Le segment gériatrique devrait croître à un CAGR de 9,15 % jusqu'en 2031, ce qui en fait le groupe d'âge à la croissance la plus rapide. La plus forte incidence de chutes, les fractures de fragilité, les séjours plus longs et les besoins accrus d'orientation vers la rééducation déplacent tous l'utilisation des ressources vers les patients plus âgés. Ce changement modifie les besoins en personnel, car les équipes de traumatologie ont de plus en plus besoin d'une coordination ortho-gériatrique, d'une planification de sortie plus longue et de liens plus étroits avec les prestataires de rééducation. La traumatologie pédiatrique reste la plus petite cohorte d'âge par volume, mais elle exige néanmoins un engagement institutionnel de premier ordre et des normes de soins strictes. Le Cohen Children's Medical Center de Northwell Health a obtenu sa quatrième re-vérification par le Collège Américain des Chirurgiens en tant que centre de traumatologie pédiatrique de Niveau 1 en septembre 2025, ce qui illustre l'investissement à long terme nécessaire dans cette partie du marché des centres de soins aux traumatisés.

Par Mode d'Admission : L'Infrastructure de Transport Aérien Remodèle l'Économie des Bassins de Captage

Les admissions par ambulance représentaient 36,52 % de la part en 2025, ce qui maintenait les services médicaux d'urgence terrestres comme le plus grand canal d'admission sur le marché des centres de soins aux traumatisés. Cela reflète la domination continue des schémas de transport urbains et suburbains où les délais de transfert routier restent cliniquement acceptables. Les voies d'ambulance terrestre s'intègrent également plus facilement aux opérations existantes des services d'urgence et aux systèmes de répartition régionaux. Cela en fait la voie d'accès par défaut pour un large éventail de niveaux d'acuité traumatologique.

Le transport médical aérien devrait croître à un CAGR de 9,25 % jusqu'en 2031, ce qui en fait le mode d'admission à la croissance la plus rapide. L'expansion est soutenue par la croissance des réseaux de traumatologie ruraux, les nouvelles capacités d'hélipad et les efforts des hôpitaux pour élargir le rayon de captage effectif pour les cas de blessures graves. L'expansion de 111 millions USD du HCA Houston Healthcare Kingwood approuvée en 2025 comprenait 2 héliports sur le toit, 60 lits et un service d'urgence élargi, ce qui a lié l'infrastructure de transport à des ambitions de traumatologie de niveau supérieur. Les admissions directes et les présentations spontanées représentent encore des cas à faible acuité, tandis que les transferts inter-hospitaliers restent essentiels pour les communautés rurales qui dépendent de l'orientation vers les centres de Niveau I et de Niveau II. Des normes opérationnelles plus élevées en vertu de la Partie 135 de la FAA et des exigences connexes pour les opérations de nuit poussent également les investissements en flotte vers les grands systèmes de santé et les opérateurs spécialisés.

Analyse Géographique

L'Amérique du Nord détenait 36,61 % de la part en 2025, ce qui la maintenait comme la plus grande position régionale sur le marché des centres de soins aux traumatisés. La région bénéficie de l'un des réseaux les plus denses d'établissements de traumatologie désignés et de structures de remboursement établies liées à Medicare et Medicaid. Les États-Unis continuent d'approfondir leur niveau de désignation, avec le Lakeland Regional Health élevé au rang de 12e centre de traumatologie de Niveau I de Floride en juin 2026 et la Cleveland Clinic poursuivant le statut de Niveau I sur son campus principal après avoir obtenu une subvention de 50 millions USD en mars 2026. Les pénuries de main-d'œuvre et les lacunes de financement de la préparation restent les principales limites structurelles de la région, ce qui continue de soutenir la consolidation vers les grands systèmes intégrés.

L'Europe reste divisée entre les systèmes occidentaux matures et les marchés d'Europe centrale et orientale qui continuent d'étendre leurs infrastructures. L'AUVA Traumazentrum Brigittenau en Autriche a achevé son expansion modulaire à mi-2026, tandis que le modèle plus large du Trauma-Campus Wien intégrera les services aigus et de rééducation sous une même structure à partir de 2027. L'Allemagne a ajouté davantage de capacité grâce à un investissement de 1,7 milliard EUR (1,9 milliard USD) dans l'expansion du campus nord de l'Universitätsklinikum Würzburg et grâce à l'ouverture du nouveau centre d'urgence et de soins intensifs du Klinikum Bielefeld en juin 2026. Le programme BEST de Norvège a atteint son objectif fondateur en 2025, rendant la formation en équipe obligatoire dans les hôpitaux du plan national de traumatologie et renforçant la standardisation de la qualité comme référence régionale.

La région Asie-Pacifique devrait croître à un CAGR de 8,15 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des centres de soins aux traumatisés. Cette croissance est soutenue par une large exposition de la population, des fardeaux persistants de blessures routières et des investissements publics plus larges dans les infrastructures de traumatologie et les voies d'orientation. Les gouvernements et les opérateurs hospitaliers de la région étendent la capacité de stabilisation, la coordination des transferts et le soutien à la rééducation pour soulager la pression sur les établissements tertiaires. Le Moyen-Orient et l'Afrique restent plus petits mais sont en croissance, les États du GCC intégrant la capacité de traumatologie dans les programmes nationaux de transformation des soins de santé. L'Amérique du Sud reste également plus petite, le Brésil menant les investissements dans les systèmes de traumatologie urbains et l'Afrique du Sud soutenant une modernisation progressive qui peut élargir la capacité de désignation régionale future.

Paysage Concurrentiel

Le marché des centres de soins aux traumatisés est modérément consolidé au niveau supérieur, les grands systèmes intégrés détenant des avantages clairs en termes d'étendue de désignation, d'accès au capital et de profondeur des données opérationnelles. HCA Healthcare exploite plus de 105 centres de traumatologie aux États-Unis et traite plus de 176 000 patients par an, ce qui lui confère la plus large empreinte de traumatologie visible parmi les grands opérateurs commerciaux. Cette échelle aide HCA à alimenter les données de résultats vers les agences étatiques et les référentiels nationaux de traumatologie, ce qui renforce les boucles de qualité internes et soutient la stratégie de désignation future. Les systèmes académiques tels que Mayo Clinic, Johns Hopkins, Stanford Health Care et Cleveland Clinic se distinguent davantage par la profondeur de leurs orientations, leur réputation en recherche et leur prestige dans les soins à haute acuité.

L'annonce de Cleveland Clinic en janvier 2026 de la poursuite d'un centre de traumatologie de Niveau I sur son campus principal montre comment les systèmes axés sur la recherche utilisent les mises à niveau de désignation pour approfondir l'économie des orientations. Les opérateurs de taille intermédiaire sur le marché des centres de soins aux traumatisés se développent également, mais ils le font davantage par le biais d'approbations ciblées et de mises à niveau de niveau que par une construction en terrain vierge à grande échelle. La désignation de Niveau III de CommonSpirit Health pour le Saint Joseph London est un exemple de la façon dont les systèmes ajoutent une crédibilité régionale en traumatologie par une expansion sélective des capacités. L'approbation par l'État d'Ascension d'un service d'urgence autonome de 20,6 millions USD à Fairview en mai 2026 montre le même accent sur la portée du réseau et l'accès aux urgences en amont.

La technologie devient un facteur de différenciation concurrentielle plus fort sur le marché des centres de soins aux traumatisés. Les outils de prédiction de mortalité par IA préhospitalière, validés en 2025, favorisent les systèmes qui disposent déjà d'une meilleure intégration des données des services médicaux d'urgence et de boucles de rétroaction de triage plus rapides. L'Association Américaine des Hôpitaux a rapporté en 2026 que le lien d'interopérabilité de Carilion Clinic entre ImageTrend Elite et Epic avait livré plus de 20 000 rapports électroniques des services médicaux d'urgence au cours de sa première année, ce qui a amélioré la préparation des services d'urgence et raccourci le temps de rotation des services médicaux d'urgence. Des opportunités de marché inexploitées subsistent dans les programmes de co-gestion gériatrique, l'expansion des Niveaux IV et V ruraux, et l'intégration plus précoce de la rééducation que les recommandations du Collège Américain des Chirurgiens attendent de plus en plus. Une étude de 2026 publiée dans JAMA Network Open a également averti que l'ajout de centres sans amélioration proportionnelle de la mortalité pourrait attirer un examen plus rigoureux, ce qui pourrait orienter la concurrence vers la preuve des résultats plutôt que vers la simple croissance du nombre d'établissements.

Leaders du Secteur des Centres de Soins aux Traumatisés

HCA Healthcare, Inc.

Tenet Healthcare Corporation

Ascension Health Alliance

CommonSpirit Health

Mayo Foundation for Medical Education and Research

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Le district de Bastar en Inde a annoncé qu'un nouveau centre de traumatologie ouvrirait prochainement dans le cadre d'une mise à niveau plus large de l'infrastructure de soins de santé au Chhattisgarh, visant à améliorer l'accès aux soins d'urgence dans l'une des régions les plus défavorisées du pays.

- Juin 2026 : Le Lakeland Regional Health Medical Center a reçu une désignation de centre de traumatologie de Niveau I du Département de la Santé de Floride, en devenant le 12e tel centre en Floride. Le centre accueille plus de 4 400 patients par an et devrait réduire les pressions de transfert sur les centres de Niveau I de Tampa, Orlando et Gainesville.

Portée du Rapport sur le Marché Mondial des Centres de Soins aux Traumatisés

Selon la portée du rapport, les centres de soins aux traumatisés sont des établissements médicaux spécialisés équipés et dotés en personnel pour fournir des soins d'urgence complets aux patients souffrant de blessures traumatiques. Ces centres sont désignés en fonction de leur capacité à fournir un traitement multidisciplinaire en temps opportun, comprenant la réanimation, la chirurgie, les soins intensifs et la rééducation, visant à améliorer les taux de survie et les résultats fonctionnels pour les patients traumatisés.

Le marché des centres de soins aux traumatisés est segmenté par type d'établissement en intégré et autonome ; par type de traumatisme en chutes, blessures liées à la circulation, blessures par arme blanche, plaies et coupures, brûlures et traumatismes crâniens ; par type de service en ambulatoire, hospitalier et rééducation ; par niveau de centre de traumatologie en niveau I, niveau II, niveau III, niveau IV et niveau V ; par groupe d'âge des patients en adulte, pédiatrique et gériatrique ; par mode d'admission en ambulance, présentation spontanée et admission directe, transport médical aérien et transferts inter-hospitaliers ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Intégré |

| Autonome |

| Chutes |

| Blessures Liées à la Circulation |

| Blessures par Arme Blanche, Plaies et Coupures |

| Brûlures |

| Traumatismes Crâniens |

| Ambulatoire |

| Hospitalier |

| Rééducation |

| Niveau I |

| Niveau II |

| Niveau III |

| Niveau IV |

| Niveau V |

| Adulte |

| Pédiatrique |

| Gériatrique |

| Ambulance |

| Présentation Spontanée et Admission Directe |

| Transport Médical Aérien |

| Transferts Inter-Hospitaliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Établissement | Intégré | |

| Autonome | ||

| Par Type de Traumatisme | Chutes | |

| Blessures Liées à la Circulation | ||

| Blessures par Arme Blanche, Plaies et Coupures | ||

| Brûlures | ||

| Traumatismes Crâniens | ||

| Par Type de Service | Ambulatoire | |

| Hospitalier | ||

| Rééducation | ||

| Par Niveau de Centre de Traumatologie | Niveau I | |

| Niveau II | ||

| Niveau III | ||

| Niveau IV | ||

| Niveau V | ||

| Par Groupe d'Âge des Patients | Adulte | |

| Pédiatrique | ||

| Gériatrique | ||

| Par Mode d'Admission | Ambulance | |

| Présentation Spontanée et Admission Directe | ||

| Transport Médical Aérien | ||

| Transferts Inter-Hospitaliers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du secteur des centres de soins aux traumatisés ?

La taille du marché des centres de soins aux traumatisés s'élève à 20,76 milliards USD en 2026 et devrait atteindre 29,88 milliards USD d'ici 2031 à un CAGR de 7,55 %.

Quelle région est en tête de la demande en centres de soins aux traumatisés aujourd'hui ?

L'Amérique du Nord détenait la plus grande part régionale à 36,61 % en 2025, soutenue par un réseau dense de centres de traumatologie et des structures de remboursement matures.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique devrait croître à un CAGR de 8,15 % jusqu'en 2031, portée par l'ampleur de la population, le fardeau des blessures routières et l'expansion des infrastructures de traumatologie.

Quelle ligne de service se développe le plus rapidement dans la prestation de soins aux traumatisés ?

Les services hospitaliers devraient croître à un CAGR de 8,55 % jusqu'en 2031, les patients traumatisés survivants nécessitant des séjours plus longs, des soins intensifs et un soutien à la rééducation.

Quel groupe de patients remodèle le plus les modèles de soins ?

Les patients gériatriques devraient croître à un CAGR de 9,15 % jusqu'en 2031, et leurs taux plus élevés de chutes, de fractures de fragilité et de besoins en rééducation modifient la conception des effectifs et des parcours.

Quel est le plus grand défi opérationnel pour les prestataires ?

Le défi le plus persistant est la pénurie de main-d'œuvre, notamment les chirurgiens traumatologues et le personnel spécialisé en soins intensifs, ainsi que les coûts élevés de préparation pour les centres de Niveau I et de Niveau II.

Dernière mise à jour de la page le: