Taille et part du marché des infrastructures au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

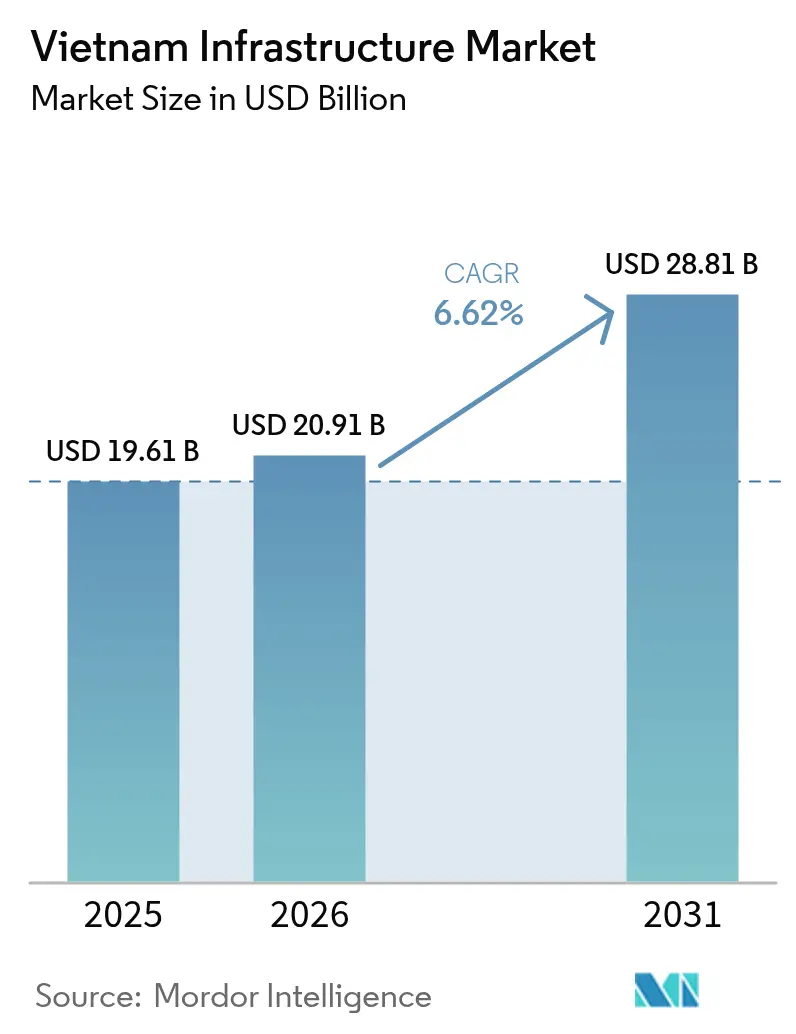

| Taille du marché de l'année de base (2025) | 19.61 Milliards de dollars |

| Taille du Marché (2026) | 20.91 Milliards de dollars |

| Taille du Marché (2031) | 28.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures au Vietnam par Mordor Intelligence

La taille du marché des infrastructures au Vietnam était évaluée à 19,61 milliards USD en 2025 et devrait croître de 20,91 milliards USD en 2026 pour atteindre 28,81 milliards USD d'ici 2031, à un TCAC de 6,62 % durant la période de prévision (2026-2031). Les goulets d'étranglement logistiques persistants, la délocalisation industrielle croissante vers le Vietnam et les plans de dépenses publiques décisifs se combinent pour maintenir les grands projets dans le pipeline d'approbation, même si les coûts mondiaux du capital restent élevés. Le transport continue d'attirer l'attention des investisseurs, car les autoroutes, les corridors ferroviaires et les aéroports permettent d'augmenter les exportations manufacturières, tandis que les actifs de services publics prennent de l'élan grâce aux objectifs de capacité en énergies renouvelables prêtes au réseau. Les réformes politiques — des approbations de PPP plus rapides aux mécanismes de partage des risques — abaissent les barrières à l'entrée pour les promoteurs privés et diversifient les sources de financement. Dans le même temps, la fragmentation sévère des entreprises de construction, les pénuries de sable et les décaissements publics retardés mettent en évidence des risques d'exécution susceptibles de gonfler les budgets et de prolonger les délais de réalisation des projets.

Principaux enseignements du rapport

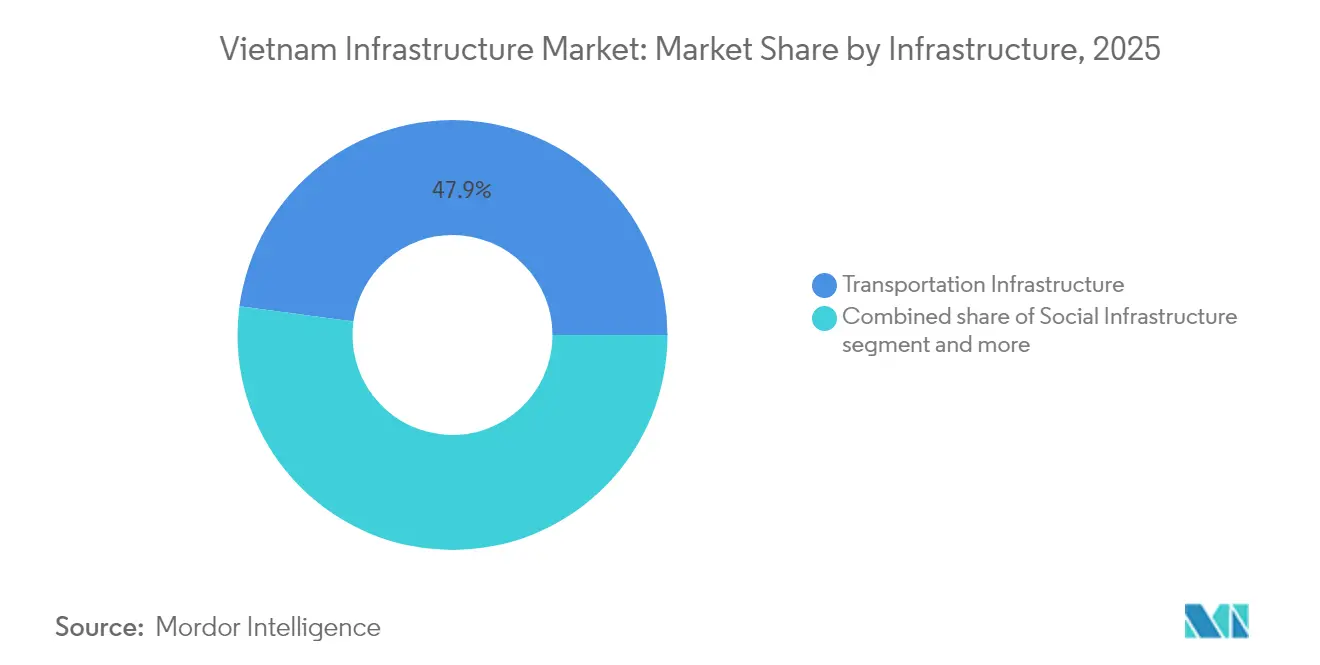

- Par type d'infrastructure, le transport représentait 47,86 % de la part du marché des infrastructures au Vietnam en 2025, tandis que les services publics devraient croître à un TCAC de 8,58 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 77,45 % de la taille du marché des infrastructures au Vietnam en 2025 ; les travaux de rénovation progressent à un TCAC de 8,33 % jusqu'en 2031.

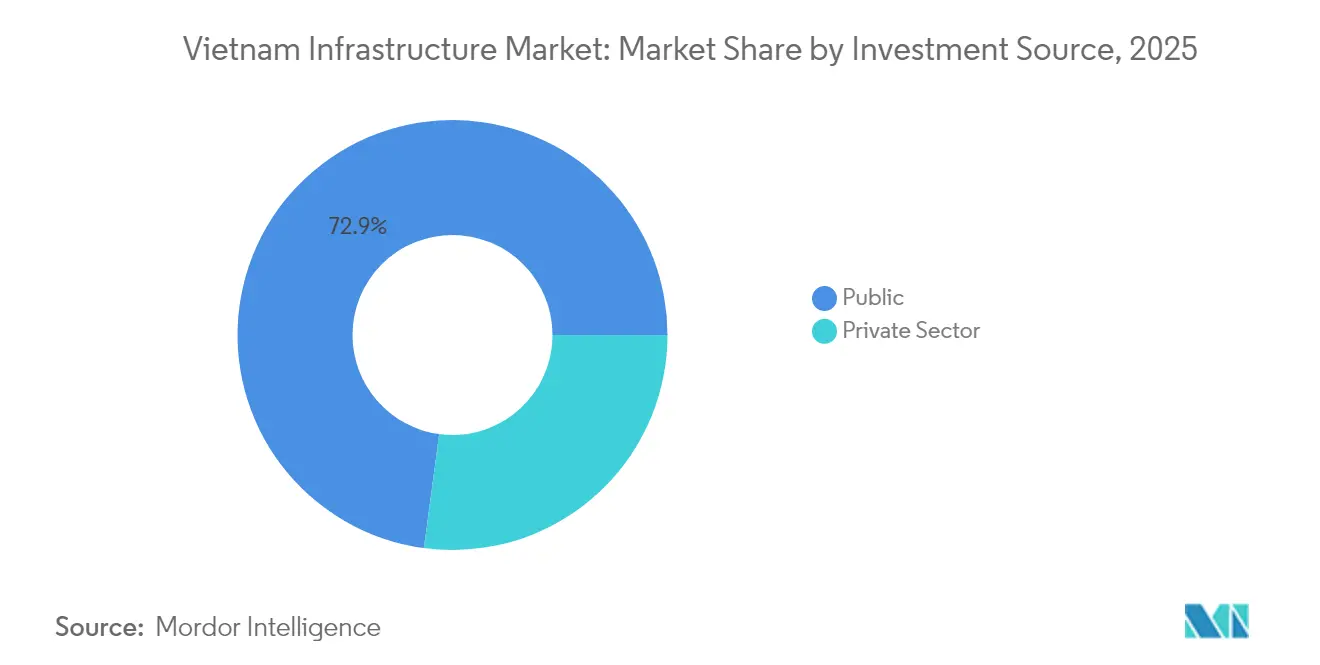

- Par source d'investissement, le financement public représentait une part de 72,88 % du marché des infrastructures au Vietnam en 2025, tandis que l'investissement privé devrait augmenter à un TCAC de 9,06 % entre 2026 et 2031.

- Par géographie, Hô-Chi-Minh-Ville est en tête avec 41,72 % des dépenses de 2025, tandis que Da Nang devrait afficher les gains les plus rapides avec un TCAC de 8,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures au Vietnam

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide du pipeline de dépenses d'investissement public | +1.8% | National, avec concentration à Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Essor des mégaprojets financés par l'étranger (APD et IDE) | +1.5% | National, avec un accent sur les corridors économiques du Nord et du Sud | Long terme (≥ 4 ans) |

| Adoption accélérée des PPP dans le cadre de la loi PPP amendée de 2024 | +1.2% | National, avec des gains précoces à Hô-Chi-Minh-Ville, Da Nang, Hanoï | Court terme (≤ 2 ans) |

| Électrification et développement des énergies renouvelables prêtes au réseau | +1.0% | National, avec un accent sur l'éolien offshore dans les provinces du Sud | Moyen terme (2-4 ans) |

| Résolution provinciale de la pénurie de sable débloquant les projets routiers et ferroviaires | +0.8% | Centre et Sud du Vietnam, notamment Da Nang et Khanh Hoa | Court terme (≤ 2 ans) |

| Zonage orienté vers le transit autour des nouvelles stations de métro et de la LGV | +0.7% | Hô-Chi-Minh-Ville, Hanoï, avec des retombées vers Cân Tho et Haïphong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du pipeline de dépenses d'investissement public

Le gouvernement a porté son allocation d'investissement public pour 2025 à 3,5 milliards USD, soit 12 % de plus qu'en 2024, et vise un décaissement total avant la fin de l'année. Les normes de coûts de construction standardisées établies par la Décision 409/QĐ-BXD encadrent désormais les dépenses et réduisent les arriérés d'approbation. Quatre-vingts projets prioritaires d'une valeur de 18,4 milliards USD ont été validés en avril 2025, offrant aux entreprises de construction une visibilité à terme et stimulant la demande de ciment, qui devrait augmenter de 15 % par an jusqu'en 2027. L'augmentation des dépenses publiques stimule l'emploi, les matériaux et les ventes d'équipements sur l'ensemble du marché des infrastructures au Vietnam. La surveillance continue des progrès des décaissements devrait maintenir la pression sur les ministères pour qu'ils respectent la discipline des calendriers[1]Nguyen Thanh Lam, « Décision 409/QĐ-BXD sur les taux d'investissement dans la construction », Ministère de la Construction, moc.gov.vn.

Essor des mégaprojets financés par l'étranger (APD et IDE)

Les IDE dans les infrastructures vietnamiennes ont atteint 38,23 milliards USD en 2024, portés par Singapour, la Corée du Sud et le Japon. Parmi les exemples emblématiques figurent le complexe d'hydrogène vert de Huadian d'une valeur de 2,4 milliards USD et l'aéroport international de Long Thanh d'une valeur de 14 milliards USD. Les entreprises EPC étrangères apportent des pratiques avancées de gestion de projet, mais leur prédominance accentue également la concurrence pour les constructeurs nationaux. Pour préserver les capacités locales, le gouvernement réserve désormais 30 % des marchés publics aux soumissionnaires vietnamiens. Un pipeline soutenu d'autoroutes et de centrales électriques financées par l'APD devrait maintenir l'attractivité du marché des infrastructures au Vietnam pour les investisseurs mondiaux bien au-delà de la prochaine décennie[2]Pham Hong Son, « Statistiques IDE 2024 », Agence pour l'investissement étranger, fia.gov.vn.

Adoption accélérée des PPP dans le cadre de la loi PPP amendée de 2024

Les réformes ont réduit les cycles d'approbation de 18 mois à environ 12 mois, introduit le partage des risques de revenus et rendu obligatoire l'arbitrage par le Centre international d'arbitrage du Vietnam. Le métro de Can Gio de VinGroup d'une valeur de 4 milliards USD a obtenu un accord préliminaire seulement huit mois après le dépôt du dossier, démontrant des gains précoces. Des délais plus courts réduisent les coûts des intérêts durant la construction et améliorent les TRI des projets, encourageant la participation privée. Des clôtures plus rapides font également évoluer le marché des infrastructures au Vietnam vers les meilleures pratiques régionales, dépassant la Thaïlande et l'Indonésie en matière d'efficacité procédurale. La mise en œuvre cohérente déterminera si l'optimisme des investisseurs perdure[3]Le Thi Thu Hang, « Loi PPP amendée 2024 — Dispositions clés », Assemblée nationale du Vietnam, quochoi.vn.

Électrification et développement des énergies renouvelables prêtes au réseau

Le Plan de développement de l'énergie VIII vise 47 % d'énergies renouvelables d'ici 2030, nécessitant 136 milliards USD de nouveaux actifs de réseau. Les parcs éoliens offshore de Binh Thuan et de Cà Mau, couplés à la chaîne gaz-électricité Cá Voi Xanh d'une valeur de 10 milliards USD, équilibrent l'approvisionnement intermittent. Electricité du Vietnam déploie des liaisons à 500 kV et 15 millions de compteurs intelligents d'ici 2027, tandis que le groupe national pétrolier et gazier prévoit 2 GW de stockage par batterie. Ces mises à niveau créent des opportunités pour les fournisseurs d'équipements et les entreprises EPC et renforcent la résilience du marché des infrastructures au Vietnam.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Paysage d'entreprises de construction fragmenté entraînant des dépassements de coûts | -1.5% | National, avec un impact aigu sur les projets d'infrastructure complexes | Moyen terme (2-4 ans) |

| Faible capacité d'absorption du décaissement des investissements publics | -1.2% | National, avec 19 ministères et 28 localités affichant de mauvaises performances | Court terme (≤ 2 ans) |

| Pénurie chronique de granulats de construction à haute spécification | -0.8% | Centre et Nord du Vietnam, affectant particulièrement les projets autoroutiers | Moyen terme (2-4 ans) |

| Volatilité des rendements obligataires en VND à long terme freinant le financement des PPP nationaux | -0.5% | National, avec un impact particulier sur le financement des infrastructures privées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage d'entreprises de construction fragmenté entraînant des dépassements de coûts

Plus de 50 000 entreprises de construction enregistrées se partagent le marché, et les 10 premières ne détiennent que 15 % du chiffre d'affaires. La coordination entre des dizaines de sous-traitants gonfle les coûts de 20 à 35 % et prolonge la planification des mégaprojets tels que l'autoroute Nord-Sud. Des entreprises internationales comme Kajima et GS E&C comblent les lacunes en termes de capacités, mais pratiquent des tarifs plus élevés. Le Ministère de la Construction encourage les fusions et les coentreprises pour créer 5 à 7 champions nationaux d'ici 2030, mais les entreprises régionales résistent souvent à la consolidation. Tant que l'échelle ne s'améliore pas, le marché des infrastructures au Vietnam continuera à faire face à une volatilité budgétaire et à des risques de qualité.

Faible capacité d'absorption du décaissement des investissements publics

En juillet 2025, les ministères n'avaient décaissé que 43,9 % des fonds prévus par rapport à un objectif de 65 %. Les études de faisabilité différées, les évaluations environnementales peu détaillées et des retards supplémentaires de trois à six mois au titre de la Circulaire 08/2025/TT-BXD pèsent sur les calendriers. Des fournisseurs tels que Hoa Phat Steel ont signalé une baisse de 25 % de leurs ventes au premier trimestre 2025 en raison de la lenteur de la mobilisation des chantiers. Les pénuries de trésorerie des projets se répercutent dans les réseaux de sous-traitants, générant des réclamations et des litiges. À moins que la capacité administrative ne s'améliore, les nouvelles allocations pourraient se traduire lentement en progrès sur le terrain, limitant le potentiel de hausse à court terme pour le marché des infrastructures au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'infrastructure : la prédominance du transport alimente le pipeline de mégaprojets

Le transport a capté 47,86 % de la part du marché des infrastructures au Vietnam en 2025, grâce à des actifs phares tels que la ligne ferroviaire à grande vitesse Nord-Sud d'une valeur de 67 milliards USD et l'expansion autoroutière d'une valeur de 59 milliards USD. Les actifs de services publics, bien que plus modestes, devraient croître plus rapidement à un TCAC de 8,58 %.

Le développement des infrastructures de transport ancre la résilience des chaînes d'approvisionnement pour les fabricants orientés vers l'exportation, en réduisant les délais de livraison porte-à-port et en abaissant les frais logistiques. À l'inverse, l'expansion du réseau électrique soutient la transition énergétique du Vietnam et fournit aux parcs industriels une énergie fiable, faisant des services publics le prochain pôle d'attraction pour les capitaux privés.

Par type de construction : la nouvelle construction domine dans un contexte d'accélération du renouveau urbain

La nouvelle construction représentait 77,45 % de la taille du marché des infrastructures au Vietnam en 2025, portée par 80 projets prioritaires. La rénovation, cependant, gagne du terrain avec un TCAC de 8,33 %, reflétant l'évolution vers l'optimisation des actifs dans les zones urbaines denses.

Les normes de coûts standardisées raccourcissent les cycles d'approbation pour les sites en construction neuve, tandis que les quartiers vieillissants de Hô-Chi-Minh-Ville et de Hanoï nécessitent des mises à niveau systématiques — du drainage à la connectivité numérique — pour accueillir des populations croissantes. La part du marché des infrastructures au Vietnam liée à la rénovation est appelée à augmenter à mesure que la redéveloppement orienté vers le transit favorise les projets à usage mixte et valorise les terrains. Les deux segments coexistent donc : la construction neuve comble les lacunes en infrastructures, et la réhabilitation des terrains existants maximise l'efficacité foncière dans les quartiers matures.

Par source d'investissement : l'élan du secteur privé se renforce malgré la prédominance du public

En 2025, les fonds publics ont fourni 72,88 % des investissements, reflétant la dépendance du Vietnam aux dépenses budgétaires pour combler son déficit d'infrastructures. Pourtant, la participation privée devrait s'accroître à un TCAC de 9,06 % à la suite des réformes PPP de 2024 qui compressent les délais d'approbation à environ 12 mois.

Le métro de Can Gio de VinGroup d'une valeur de 4 milliards USD et le pipeline de parcs industriels illustrent la confiance retrouvée des conglomérats nationaux, tandis que les investisseurs singapouriens et sud-coréens orientent leurs capitaux vers les actifs logistiques et énergétiques. Un meilleur partage des risques et un arbitrage simplifié attirent les assureurs et les fonds de pension en quête de flux de trésorerie à long terme, diversifiant les sources de financement du marché des infrastructures au Vietnam.

Analyse géographique

Hô-Chi-Minh-Ville a conservé 41,72 % de la part du marché des infrastructures au Vietnam en 2025, grâce à son expansion métro de 4 milliards USD et au plan directeur Thu Duc City comprenant 535 projets. Le plan métropolitain concentre les ressources sur les routes, la gestion des inondations et les services publics numériques, complétant les améliorations portuaires et aéroportuaires qui vont consolider le rôle logistique régional de la ville. Le zonage orienté vers le transit valorise les biens immobiliers autour des stations jusqu'à 40 %, mobilisant les co-investissements privés et amplifiant les rendements fiscaux pour les autorités locales.

Hanoï avance sur la Ligne de métro 5 et soutient le corridor économique Dong Dang-Pingxiang d'une valeur de 2,8 milliards USD, renforçant sa position de conduit commercial entre la Chine et l'ASEAN. Les améliorations de l'accès à l'aéroport de Noi Bai et la capacité des routes périphériques réduisent la congestion, tandis que les logements et les équipements sociaux suivent le rythme des fonctions administratives en expansion.

Da Nang, la région à la croissance la plus rapide avec un TCAC de 8,12 % jusqu'en 2031, bénéficie du projet touristique Lang Van d'une valeur de 43 900 milliards VND (1,8 milliard USD) et d'une expansion aéroportuaire qui triplera la capacité de traitement des passagers. Sa position côtière et sa localisation intermédiaire entre Hanoï et Hô-Chi-Minh-Ville attirent les fabricants de logistique et d'électronique. Les régions restantes tirent parti du programme autoroutier de 59 milliards USD, des parcs d'énergies renouvelables et de la mise à niveau de 100 écoles frontalières pour stimuler une croissance inclusive, élargissant la portée du marché des infrastructures au Vietnam.

Paysage concurrentiel

Le secteur reste modérément fragmenté : plus de 50 000 entreprises de construction sont en concurrence, et les 10 premières ne représentent collectivement que 15 % du chiffre d'affaires. Cette structure nuit à la coordination sur les mégaprojets et entraîne des dépassements de coûts. Les incitations aux fusions visent à créer 5 à 7 champions nationaux d'ici 2030 capables de soumissionner face à face contre les grands acteurs mondiaux de l'EPC tels que GS E&C et Kajima.

L'adoption des technologies est un facteur de différenciation essentiel. La méthodologie PRC V+ de Hoa Binh Construction réduit l'utilisation de l'acier de 45 % et celle du béton de 50 %, diminuant le carbone incorporé et séduisant les financeurs soucieux des critères ESG. Les pionniers en BIM et en contrôles de projets numériques signalent des délais de cycle plus courts et moins de réclamations. Les partenariats avec les agences étatiques restent décisifs pour les marchés publics, tandis que l'expertise spécialisée — notamment dans les énergies renouvelables et les villes intelligentes — crée des niches défendables. À mesure que la concurrence s'intensifie, les entreprises capables de combiner rigueur des coûts, profondeur technique et maîtrise réglementaire sont bien positionnées pour gagner des parts sur le marché des infrastructures au Vietnam.

Leaders du secteur des infrastructures au Vietnam

Vietnam Expressway Corporation (VEC)

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Power Corporation (EVNCPC)

Song Da Corporation JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : le Vietnam a validé 80 projets d'une valeur de 18,4 milliards USD couvrant des autoroutes, des centrales électriques et des projets urbains dans 15 provinces.

- Juillet 2025 : VinGroup a dévoilé la commune résidentielle Vinhomes Green Paradise d'une valeur de 2,7 milliards USD, intégrant routes, services publics et équipements de loisirs pour 100 000 habitants.

- Avril 2025 : la Phase 1 de l'aéroport international de Long Thanh a atteint 65 % d'avancement et reste sur la bonne voie pour une ouverture en 2026.

- Mars 2024 : Huadian a commencé la construction d'une installation d'hydrogène vert d'une valeur de 2,4 milliards USD à Tra Vinh, comprenant des unités d'électrolyse et des terminaux d'exportation.

Périmètre du rapport sur le marché des infrastructures au Vietnam

Les infrastructures constituent l'épine dorsale du commerce intérieur et international ainsi que de la production industrielle et agricole. Elles constituent le cadre organisationnel et physique fondamental nécessaire au bon fonctionnement d'une entreprise. Le secteur des infrastructures se concentre sur les grandes infrastructures telles que l'énergie, les routes et ponts, les barrages et les infrastructures urbaines.

Le marché est segmenté par segment d'infrastructure (infrastructures sociales, infrastructures de transport, infrastructures d'extraction, infrastructures de services publics, infrastructures manufacturières). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Infrastructures de transport |

| Infrastructures de services publics |

| Infrastructures sociales |

| Infrastructures d'extraction |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Hô-Chi-Minh-Ville |

| Hanoï |

| Da Nang |

| Reste du Vietnam |

| Par type d'infrastructure | Infrastructures de transport |

| Infrastructures de services publics | |

| Infrastructures sociales | |

| Infrastructures d'extraction | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Hô-Chi-Minh-Ville |

| Hanoï | |

| Da Nang | |

| Reste du Vietnam |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des infrastructures au Vietnam en 2026 et quelle est sa perspective de croissance ?

Le marché est évalué à 20,91 milliards USD en 2026 et devrait atteindre 28,81 milliards USD d'ici 2031, reflétant un TCAC de 6,62 %.

Quel segment d'infrastructure attire le plus de dépenses ?

Le transport est en tête avec 47,86 % des dépenses de 2025, soutenu par des mégaprojets d'autoroutes et de lignes ferroviaires à grande vitesse.

Quel segment connaît la croissance la plus rapide ?

Les infrastructures de services publics se développent à un TCAC de 8,58 % jusqu'en 2031, portées par les investissements dans les énergies renouvelables et les réseaux électriques.

Quelles réformes stimulent l'investissement privé dans les infrastructures vietnamiennes ?

La loi PPP amendée de 2024 réduit les délais d'approbation à 12 mois et introduit le partage des risques, renforçant la confiance des investisseurs.

Dernière mise à jour de la page le: