Taille et part de marché des bâtiments préfabriqués au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

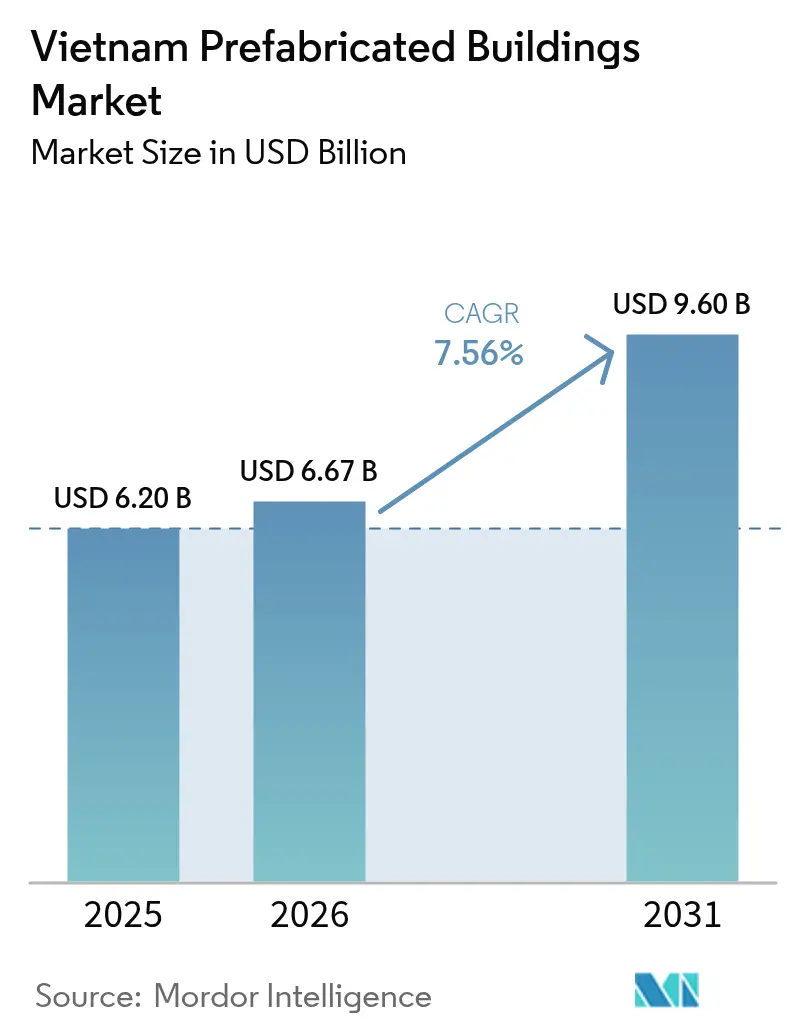

| Taille du marché de l'année de base (2025) | 6.20 Milliards de dollars |

| Taille du Marché (2026) | 6.67 Milliards de dollars |

| Taille du Marché (2031) | 9.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués au Vietnam par Mordor Intelligence

La taille du marché des bâtiments préfabriqués au Vietnam était évaluée à 6,20 milliards USD en 2025 et devrait croître de 6,67 milliards USD en 2026 pour atteindre 9,6 milliards USD d'ici 2031, à un TCAC de 7,56 % au cours de la période de prévision (2026-2031). Les programmes gouvernementaux de logements sociaux, la hausse des investissements directs étrangers (IDE) dans les parcs industriels et les projets touristiques côtiers soumis à des délais stricts constituent ensemble le socle de cette solide trajectoire de croissance. Les relocalisations rapides d'usines en provenance de Chine, une expansion réelle du PIB de 7 % en 2024 et le programme « Un million de logements sociaux 2025-2035 » ont accéléré la demande de modules prêts à installer qui raccourcissent les cycles de projet. La pression exercée sur les marges des entrepreneurs par la volatilité des prix de l'acier est partiellement compensée par des incitations au crédit vert qui réduisent les coûts de financement des bâtiments modulaires à faible empreinte carbone. L'expansion des besoins en dortoirs pour travailleurs autour de Bac Ninh, Hai Phong et Hô-Chi-Minh-Ville ancre davantage les opportunités à moyen terme pour les acteurs du marché des bâtiments préfabriqués au Vietnam.

Principaux enseignements du rapport

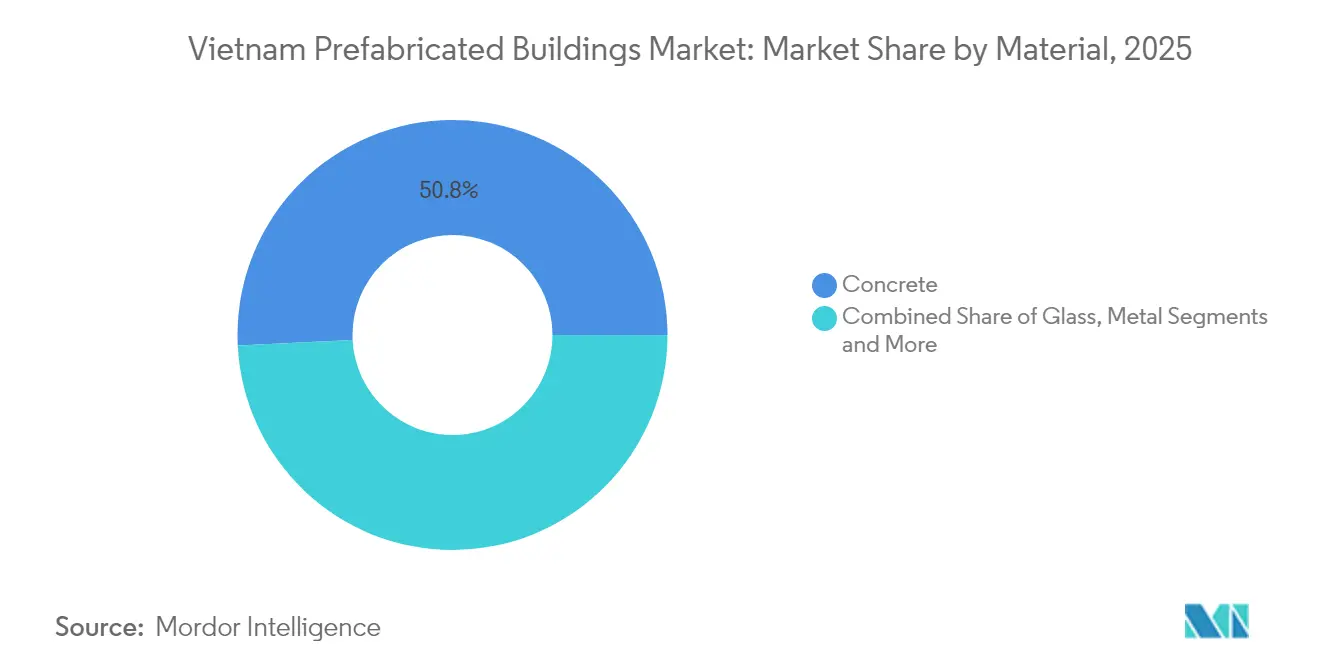

- Par matériau, le béton a dominé avec une part de marché de 50,78 % sur le marché des bâtiments préfabriqués au Vietnam en 2025, tandis que le bois devrait afficher le TCAC le plus élevé de 8,28 % jusqu'en 2031.

- Par application, les projets résidentiels ont capté une part de revenus de 50,62 % en 2025 ; les bâtiments commerciaux devraient progresser à un TCAC de 7,95 % d'ici 2031.

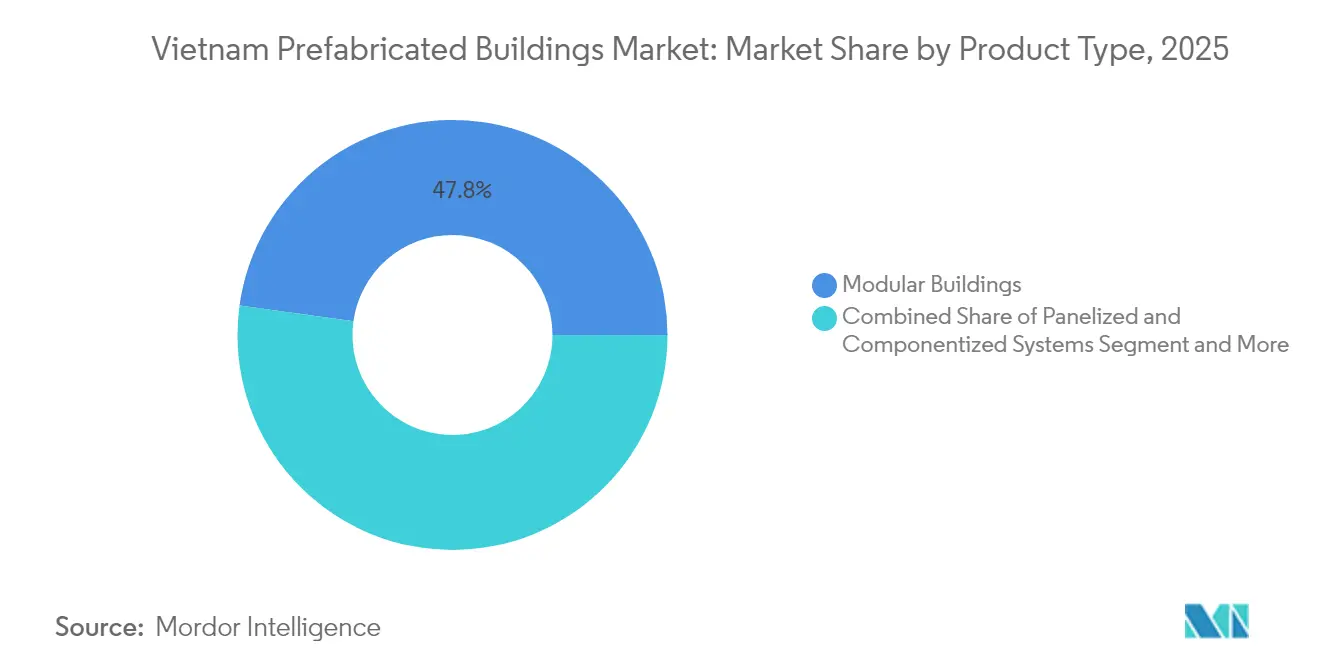

- Par type de produit, la construction modulaire a représenté 47,81 % de la taille du marché des bâtiments préfabriqués au Vietnam en 2025, et les systèmes panélisés devraient se développer à un TCAC de 8,19 % jusqu'en 2031.

- Par villes clés, Hô-Chi-Minh-Ville détenait une part de 21,12 % en 2025, tandis que Da Nang devrait enregistrer le TCAC le plus élevé de 8,44 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments préfabriqués au Vietnam

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme gouvernemental « Un million de logements sociaux 2025-2035 » ouvrant des appels d'offres préfabriqués | +1.2% | National : Hô-Chi-Minh-Ville, Hanoï, principales provinces industrielles | Moyen terme (2 à 4 ans) |

| Dortoirs dans les parcs industriels liés aux IDE nécessitant un déploiement rapide | +0.9% | Bac Ninh, Hai Phong, Hô-Chi-Minh-Ville | Court terme (≤ 2 ans) |

| Essor des complexes touristiques côtiers comprimant les délais de construction | +0.8% | Da Nang, Phu Quoc, provinces côtières | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée stimulant les gains de productivité hors site | +0.7% | National, aigu dans les grandes villes | Long terme (≥ 4 ans) |

| Incitations au crédit vert pour les bâtiments modulaires à faible empreinte carbone | +0.6% | National, zones économiques vertes | Moyen terme (2 à 4 ans) |

| Hubs de service pour l'énergie éolienne offshore adoptant des modules flottants | +0.4% | Zones éoliennes côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programme gouvernemental « Un million de logements sociaux 2025-2035 » ouvrant des appels d'offres préfabriqués

L'initiative de logements sociaux est le plus grand déclencheur de demande unique du Vietnam pour les systèmes modulaires. Elle a déjà livré 117 programmes totalisant 85 275 unités et lancé 159 autres projets visant 135 563 unités devant être remises d'ici fin 2025. La résolution 155/NQ-CP accélère les permis et crée un fonds national du logement, de sorte que les entrepreneurs disposant de modules préfabriqués en usine bénéficient d'un avantage d'exécution. Les variations provinciales restent importantes — Nghệ An a dépassé ses objectifs de logement tandis que Hà Tĩnh est en retard — mais la pression uniforme pour atteindre les objectifs ministériels maintient l'élan du marché des bâtiments préfabriqués au Vietnam à un niveau élevé. Le programme se superpose également aux besoins en dortoirs pour travailleurs dans les parcs industriels, amplifiant son attrait sur la capacité préfabriquée.

Dortoirs dans les parcs industriels liés aux IDE nécessitant un déploiement rapide

Les flux d'IDE se sont élevés à 38,23 milliards USD en 2024, dont 25,58 milliards USD canalisés vers des projets de transformation et de fabrication qui exigent des hébergements sur site. Des parcs logistiques tels que le hub Nam Son Hap Linh de 112 000 m² de BW-ESR et le hub Yen Phong de 162 000 m² illustrent la façon dont les locataires multinationaux spécifient des dortoirs à assemblage rapide. Les calendriers serrés de montée en production signifient que les chambres fabriquées en usine sont préférées à la maçonnerie conventionnelle, ajoutant un flux de croissance supplémentaire au marché des bâtiments préfabriqués au Vietnam. Les provinces qui courtisent les investisseurs avec des avantages fiscaux intensifient cet impératif de délai et font des unités modulaires la solution pratique pour le logement des travailleurs[1]Ministère du Plan et de l'Investissement, « Performances des IDE en 2024 », mpi.gov.vn.

Essor des complexes touristiques côtiers comprimant les délais de construction

Des méga-projets tels que la ville côtière de Cần Giờ de Vingroup à 11 milliards USD et la tour Aspira de Sun Group à 512 millions USD illustrent comment les promoteurs doivent ouvrir leurs établissements avant la haute saison touristique. Les chambres d'hôtes et blocs de service préfabriqués garantissent une qualité constante tout en réduisant les cycles de construction de plusieurs mois, un avantage décisif lorsque les moussons restreignent les travaux sur site. Le complexe d'éco-tourisme de Cat Ba Central Bay d'une valeur de 500 millions USD adopte des modules hors site pour respecter des critères environnementaux stricts et des calendriers de réservation contraints par les délais. À mesure que le nombre de visiteurs côtiers augmente, le marché des bâtiments préfabriqués au Vietnam bénéficiera de nouvelles commandes de groupes hôteliers cherchant à réduire les risques liés aux délais.

Pénuries de main-d'œuvre qualifiée stimulant les gains de productivité hors site

Une progression du PIB de 7 % en 2024 a mis à rude épreuve la main-d'œuvre du secteur de la construction au Vietnam, la production industrielle ayant augmenté de 8,4 % et détournant les corps de métier des chantiers. L'assemblage contrôlé en usine permet à un nombre réduit de techniciens qualifiés de produire davantage de structures, réduisant ainsi les journées de travail sur site. La directive 03/CT-BXD avec ses règles de sécurité plus strictes favorise davantage les environnements de production contrôlés. La nouvelle usine Net Zéro Carbone de 126 000 m² de Trần Đức montre comment les entreprises pivotent vers des lignes de production à haute efficacité, renforçant le rôle de la préfabrication dans la réduction de l'écart de main-d'œuvre au sein du secteur des bâtiments préfabriqués au Vietnam.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix de l'acier pèse sur les marges des entrepreneurs | -0.9% | À l'échelle nationale, constructions à forte intensité d'acier | Court terme (≤ 2 ans) |

| La fragmentation des codes de construction provinciaux retarde l'homologation de type | -0.8% | À l'échelle nationale, varie selon la province | Moyen terme (2 à 4 ans) |

| Préférence culturelle pour les maisons en maçonnerie dans les centres urbains | -0.6% | Grandes villes, quartiers traditionnels | Long terme (≥ 4 ans) |

| Capacité domestique limitée en CLT/bois lamellé-collé face à la traction des exportations | -0.5% | À l'échelle nationale, projets en bois | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier pèse sur les marges des entrepreneurs

Une flambée des investissements dans l'acier vert et des chocs externes tels que le mécanisme d'ajustement carbone aux frontières de l'UE ont fait monter les prix de l'acier vietnamien en montagnes russes. Les entreprises préfabriquées, liées par des contrats à prix fixe reposant sur des ossatures en acier lourd, absorbent une grande partie des fluctuations, érodant leurs bénéfices. Si les incitations fiscales atténuent certaines pressions, l'imprévisibilité des coûts des intrants reste un frein à court terme à l'expansion du marché des bâtiments préfabriqués au Vietnam.

La fragmentation des codes de construction provinciaux retarde l'homologation de type

Les produits préfabriqués doivent souvent obtenir des homologations distinctes dans chaque province, ce qui allonge les délais et augmente les coûts de conformité. La circulaire 02/2025/TT-BXD vise à l'uniformité, mais une application inégale maintient les investisseurs dans la prudence. Les mandats BIM à Thanh Hoa à partir de 2025 ajoutent une nouvelle couche d'exigences numériques. Jusqu'à ce que l'harmonisation s'améliore, le marché des bâtiments préfabriqués au Vietnam est confronté à des déploiements plus lents, en particulier pour les modèles de logements à l'échelle nationale[2]Ministère de la Construction, « Circulaire 02/2025/TT-BXD », moc.gov.vn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Le béton reste dominant tandis que le bois accélère

Le béton a représenté une part de marché de 50,78 % sur le marché des bâtiments préfabriqués au Vietnam en 2025, soutenu par des chaînes d'approvisionnement en éléments préfabriqués bien établies et une familiarité culturelle avec les structures solides. Les panneaux muraux préfabriqués et les dalles alvéolaires sous-tendent les marchés de logements sociaux et industriels, permettant aux promoteurs de maintenir des coûts prévisibles. Le bois, bien que représentant une part moindre, est le matériau dont la croissance est la plus rapide avec un TCAC de 8,28 % jusqu'en 2031, porté par les objectifs de réduction du carbone et une acceptation plus large des produits en bois d'ingénierie dans les projets de moyenne hauteur. Des fabricants tels que Trần Đức investissent dans des lignes automatisées pour des composants en bois lamellé-croisé et en bois lamellé-collé, cherchant à capter la demande liée au crédit vert. Les systèmes métalliques continuent de trouver leur place dans les parcs logistiques, tandis que des modules composites hybrides émergent dans les complexes touristiques côtiers de luxe qui privilégient les façades en verre et la résistance à la corrosion.

L'évolution vers des intrants durables reflète l'engagement du Vietnam d'atteindre la neutralité carbone d'ici 2050 et de réduire les émissions du secteur du bâtiment de 9 à 27 % d'ici 2030. Les entrepreneurs qui combinent des noyaux en béton avec des intérieurs en bois offrent un pont rentable entre familiarité et durabilité, les positionnant pour de futurs appels d'offres dans le cadre de la résolution 122/NQ-CP. À mesure que l'approvisionnement en CLT produit localement s'élargit, la taille du marché des bâtiments préfabriqués au Vietnam pour les ossatures à base de bois devrait s'étendre régulièrement, contribuant à diversifier les méthodes loin des procédés à forte intensité d'acier sensibles aux fluctuations mondiales des prix.

Par application : Le résidentiel mène mais le commercial accélère

Les projets résidentiels détenaient une part de 50,62 % du marché des bâtiments préfabriqués au Vietnam en 2025, ancrée par le programme de logements sociaux du gouvernement qui représente à lui seul plus de 627 000 unités planifiées. Les immeubles modulaires de faible hauteur permettent aux autorités provinciales de remettre les clés dans un délai de 12 à 14 mois, bien plus rapidement que la maçonnerie traditionnelle. Pourtant, les structures commerciales — comprenant usines, entrepôts et formats de commerce de détail — progressent à un TCAC de 7,95 %, le plus élevé parmi les applications, car les projets d'IDE imposent des délais d'exécution rapides. Les complexes de dortoirs brouillent souvent la frontière entre résidentiel et commercial, mais leur volume récurrent en fait des carnets de commandes importants pour les fabricants de bâtiments préfabriqués.

La santé, l'éducation et l'hôtellerie représentent des parts plus modestes mais soutiennent la diversification. Des promoteurs d'immeubles de grande hauteur à Hô-Chi-Minh-Ville expérimentent des salles de bains de type pod et des gaines techniques pour réduire les risques liés aux délais d'aménagement intérieur. Cette approche signale une acceptation croissante de la préfabrication partielle, qui pourrait à terme accroître davantage la taille du marché des bâtiments préfabriqués au Vietnam si les attitudes des consommateurs envers les logements entièrement modulaires évoluent.

Par type de produit : Les unités modulaires en tête ; les systèmes panélisés gagnent en vitesse

Les bâtiments modulaires représentaient une part de marché de 47,81 % sur le marché des bâtiments préfabriqués au Vietnam en 2025. Leur nature clé en main correspond aux calendriers du secteur public qui exigent une livraison intégrale. Les modules chambre entière ont réduit les travaux sur site pour les logements sociaux jusqu'à 40 jours par étage, offrant aux entrepreneurs un avantage décisif sur les contrats à pénalités strictes. Les solutions panélisées et componentisées devraient toutefois croître à un TCAC de 8,19 % jusqu'en 2031, car les promoteurs recherchent une flexibilité de conception sans renoncer aux efficacités hors site. Des entreprises comme ATAD et BMB Steel livrent des ossatures pré-ingéniérées que les concepteurs peuvent habiller ou cloisonner sur site, établissant un équilibre entre personnalisation et rapidité.

Les systèmes hybrides, intégrant des noyaux en acier avec des modules de salle de bains préfabriqués, suscitent l'attention dans les tours commerciales de plus grande hauteur où l'empilement volumétrique intégral est structurellement peu pratique. À mesure que l'adoption du BIM se répand, les fabricants peuvent davantage intégrer la production de panneaux avec les modèles numériques, minimisant les reprises et les déchets de matériaux au sein du secteur des bâtiments préfabriqués au Vietnam.

Analyse géographique

Hô-Chi-Minh-Ville ancre la demande, avec une part de 21,12 % en 2025, les fabricants multinationaux et les conglomérats locaux y concentrant leur expansion. Des projets d'envergure comme la ville côtière de Vingroup s'appuient sur des empilements de chambres volumétriques et des façades préfabriquées pour comprimer les calendriers et satisfaire les critères verts. Le vaste réseau logistique de la ville soutient en outre la livraison de modules en juste-à-temps, renforçant sa position dominante sur le marché des bâtiments préfabriqués au Vietnam.

Hanoï conserve la deuxième part la plus importante, capitalisant sur les flux de financement gouvernementaux et les projets institutionnels qui imposent de plus en plus le BIM et les exigences de certification verte. Sa position de centre névralgique des politiques accélère la clarté réglementaire pour la construction hors site, incitant les promoteurs privés à se tourner vers des solutions modulaires. Bien que la maçonnerie traditionnelle reste culturellement préférée dans les quartiers à hauts revenus, des écoles et des cliniques préfabriquées pilotes mettent en évidence les avantages en termes de coûts et de sécurité, faisant évoluer progressivement la perception.

Da Nang est en passe de devenir la métropole à la croissance la plus rapide avec un TCAC de 8,44 % jusqu'en 2031, portée par des hôtels liés au tourisme, des mises à niveau portuaires visant jusqu'à 29 millions de tonnes de fret d'ici 2030 et des politiques municipales favorables. Les complexes touristiques le long de la plage de My Khe spécifient désormais des villas volumétriques pour ouvrir avant la haute saison, et les fabricants de modules flottants lorgnent le port pour les installations de staging éolien offshore. Ailleurs, les couloirs industriels de Bac Ninh, Hai Phong et Nghệ An enregistrent une demande régulière de modules pour dortoirs à mesure que les assembleurs étrangers d'électronique augmentent leurs capacités. Avec des autoroutes raccourcissant les transports, les hubs de préfabrication de Binh Duong et Dong Nai peuvent desservir ces sites du nord, étendant l'empreinte du marché des bâtiments préfabriqués au Vietnam à pratiquement toutes les provinces.

Paysage concurrentiel

Le secteur des bâtiments préfabriqués au Vietnam est modérément fragmenté, plusieurs spécialistes des structures en acier jouant un rôle significatif dans les appels d'offres à grande échelle. Des entreprises comme ATAD Steel Structure Corp., Zamil Steel Buildings Vietnam et BMB Steel disposent de vastes chantiers de fabrication et détiennent des certifications de qualité internationales, leur permettant de décrocher des contrats pour des usines, des entrepôts et des hangars d'aéroport. PEB Steel, par exemple, exploite sept usines avec une capacité de production substantielle, ce qui permet de réduire les délais de livraison et d'offrir des coûts unitaires compétitifs.

L'orientation stratégique se déplace vers la durabilité et l'innovation numérique. Trần Đức investit 300 millions USD dans un complexe préfabriqué Net Zéro alimenté par des énergies renouvelables et optimisé pour les modules en bois, dans le but de bénéficier de futures incitations au crédit vert. Dai Dung Metallic a obtenu la certification LEED GOLD v4, établissant un référentiel environnemental de plus en plus prioritaire dans les évaluations des appels d'offres publics. Les entreprises étrangères explorent des coentreprises, collaborant avec des partenaires locaux pour les terrains et les permis tout en introduisant des technologies volumétriques avancées.

Des niches de services émergentes, telles que les modules flottants pour l'énergie éolienne offshore, sont le théâtre d'une concurrence croissante, sans acteur domestique dominant pour l'instant. Les entreprises combinant une expertise en ingénierie marine avec des capacités de construction modulaire ont le potentiel de décrocher des projets à haute valeur ajoutée. Par ailleurs, les mandats BIM provinciaux encouragent les entreprises à adopter des logiciels intégrés de conception à la production, élevant les standards technologiques et représentant un défi pour les ateliers de plus petite taille. Si la concurrence reste soutenue, l'adoption de standards verts et numériques devrait créer des opportunités sur le marché des bâtiments préfabriqués au Vietnam.

Leaders du secteur des bâtiments préfabriqués au Vietnam

ATAD Steel Structure Corp.

Zamil Steel Buildings Vietnam

BMB Steel

Dai Dung Metallic Structure

Hoa Binh Construction Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Trần Đức Corporation a posé la première pierre d'une usine préfabriquée Net Zéro Carbone de 126 000 m² à Binh Duong avec un objectif de chiffre d'affaires annuel de 300 millions USD d'ici 2029.

- Juin 2025 : Nam Định a lancé une usine d'acier vert de 4 milliards USD devant générer 16 000 emplois et répondre à la future demande préfabriquée.

- Avril 2025 : Vingroup a démarré la zone urbaine côtière de Cần Giờ à 11 milliards USD en appliquant des composants préfabriqués à grande échelle.

- Avril 2025 : Le gouvernement a approuvé le Plan Énergie VIII d'un montant de 136,3 milliards USD axé sur l'intégration du solaire en toiture compatible avec les toits modulaires.

Périmètre du rapport sur le marché des bâtiments préfabriqués au Vietnam

Les solutions de construction modulaire gagnent en popularité auprès des grandes entreprises de logement parce qu'elles réduisent les déchets, accélèrent la construction, permettent des économies, sont respectueuses de l'environnement et offrent de la flexibilité. Le rapport couvre les tendances croissantes et les projets sur les marchés de la construction préfabriquée tels que la construction commerciale, la construction résidentielle et la construction industrielle. Le rapport couvre également le secteur par type de matériau utilisé, comme le béton, le bois, le verre, le métal et d'autres types. Il analyse également les acteurs clés et le paysage concurrentiel du marché vietnamien des bâtiments préfabriqués. L'impact de la COVID-19 a également été inclus dans l'étude. Le rapport propose la taille du marché et les prévisions pour le marché du secteur des bâtiments préfabriqués au Vietnam en valeur (milliards USD) pour tous les segments susmentionnés.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types préfabriqués |

| Hô-Chi-Minh-Ville |

| Hanoï |

| Danang |

| Reste du Vietnam |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types préfabriqués | |

| Par villes clés | Hô-Chi-Minh-Ville |

| Hanoï | |

| Danang | |

| Reste du Vietnam |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bâtiments préfabriqués au Vietnam ?

Il était évalué à 6,67 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel matériau est en tête au sein du secteur préfabriqué au Vietnam ?

Le béton préfabriqué détenait une part de 50,78 % en 2025, soutenu par des chaînes d'approvisionnement locales matures.

Pourquoi Da Nang est-elle la ville à la croissance la plus rapide en matière de demande préfabriquée ?

Les projets touristiques rapides et les mises à niveau portuaires poussent son marché vers un TCAC attendu de 8,44 % jusqu'en 2031.

Comment les incitations gouvernementales au crédit vert profitent-elles aux constructeurs préfabriqués ?

Les projets modulaires éligibles bénéficient de subventions de prêt de 2 % et d'exonérations fiscales, améliorant la rentabilité des projets.

Quel type de produit se développe le plus rapidement ?

Les systèmes panélisés devraient croître à un TCAC de 8,19 % grâce à leur flexibilité de conception.

Qu'est-ce qui freine l'adoption résidentielle plus large des logements préfabriqués ?

Les acheteurs urbains préfèrent encore la maçonnerie pour sa pérennité perçue, ralentissant l'essor du logement modulaire.

Dernière mise à jour de la page le: