Taille et part du marché du secteur des infrastructures en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 101.22 Milliards de dollars |

| Taille du Marché (2026) | 106.89 Milliards de dollars |

| Taille du Marché (2031) | 140.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du secteur des infrastructures en Indonésie par Mordor Intelligence

La taille du marché des infrastructures en Indonésie devrait croître de 101,22 milliards USD en 2025 à 106,89 milliards USD en 2026 et atteindre 140,4 milliards USD d'ici 2031, à un TCAC de 5,6 % sur la période 2026-2031. La forte croissance démographique, l'urbanisation rapide et le Plan national de développement à moyen terme (RPJMN 2025-2029) maintiennent les pipelines de projets bien remplis, même si l'État réduit les budgets discrétionnaires pour protéger les objectifs budgétaires. De nouveaux capitaux propres de l'Autorité d'investissement en Indonésie (INA), représentant 10,3 milliards USD d'actifs gérés, signalent une participation privée plus profonde, tandis que de nouveaux canaux d'obligations vertes rendent les projets d'énergies renouvelables et résilients au climat bancables. Le transport reste le plus grand contributeur à la valeur des travaux de génie civil, car l'extension du réseau de routes à péage réduit directement les coûts logistiques, encore supérieurs à ceux des pays pairs de la région. Les ambitions de l'économie numérique ajoutent une couche émergente : la construction de centres de données hyperscale et les corridors de fibre optique représentent désormais une part croissante des contrats EPC, créant un profil de demande diversifié[1]Kementerian Pekerjaan Umum dan Perumahan Rakyat, "Rencana Kerja 2025," pupr.go.id.

Principaux enseignements du rapport

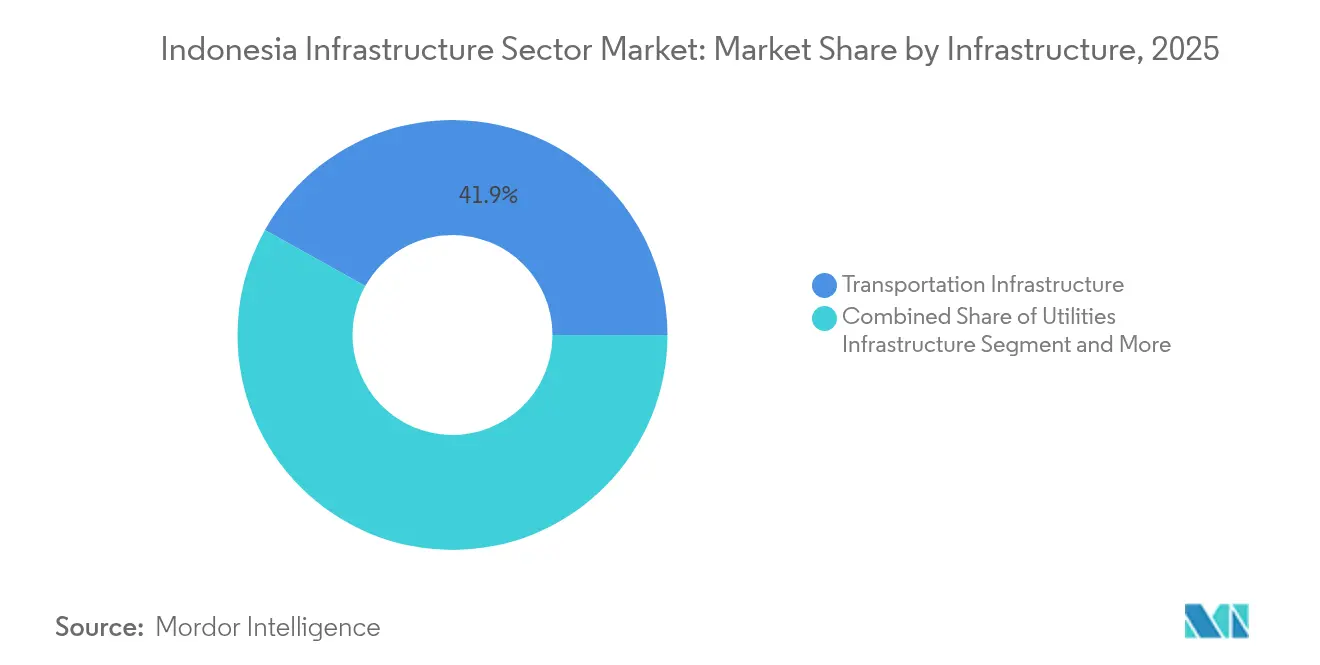

- Par type d'infrastructure, le transport a dominé avec 41,87 % de la part du marché des infrastructures en Indonésie en 2025 ; le transport devrait afficher le TCAC le plus rapide, à 6,88 %, d'ici 2031.

- Par type de construction, les nouvelles constructions détenaient 77,35 % de la taille du marché des infrastructures en Indonésie en 2025 ; la rénovation progresse à un TCAC de 6,62 % jusqu'en 2031.

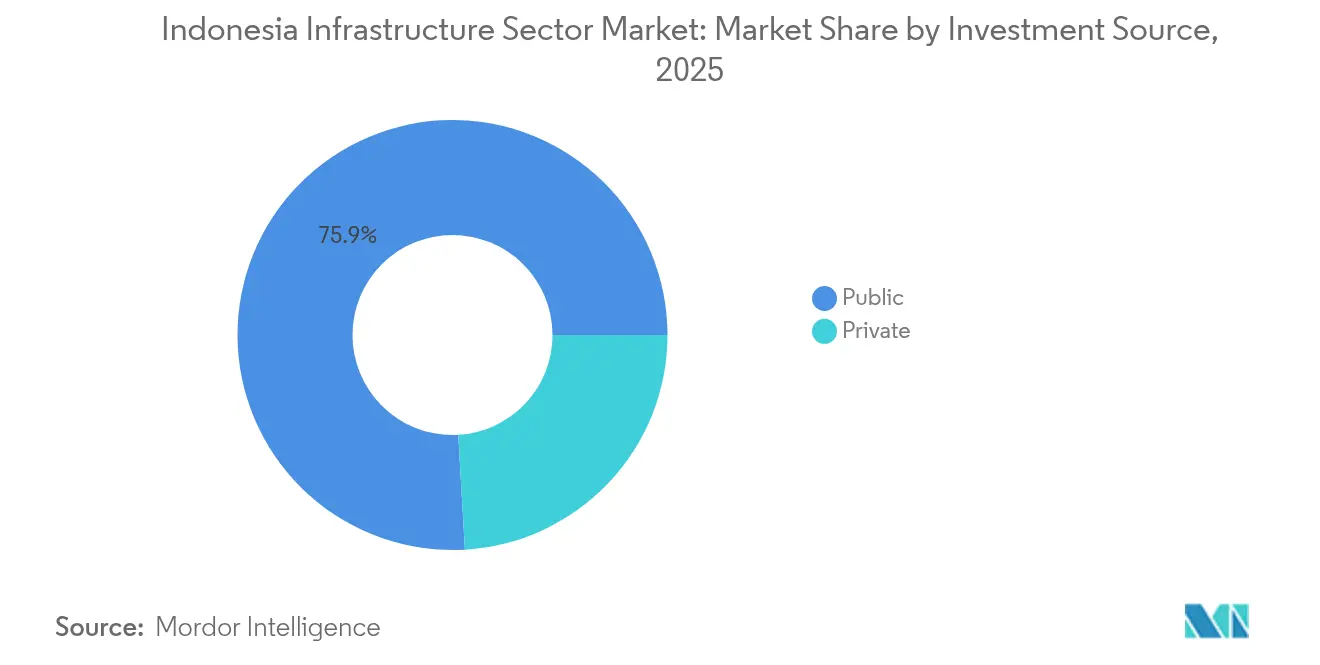

- Par source d'investissement, le secteur public a représenté 75,92 % des dépenses en 2025, tandis que les capitaux privés devraient croître à un TCAC de 7,45 % jusqu'en 2031.

- Par géographie, Java détenait 57,96 % de la taille du marché des infrastructures en Indonésie en 2025 ; Kalimantan progresse à un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du secteur des infrastructures en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plan national de développement à moyen terme (RPJMN 2025-2029) | +1.2% | National ; la plupart des fonds vont vers Java et Kalimantan | Long terme (≥ 4 ans) |

| Relocalisation de la nouvelle capitale (Nusantara) | +1.1% | Focus sur Kalimantan avec des retombées régionales | Long terme (≥ 4 ans) |

| Fonds souverain de développement (INA) catalysant les pipelines de PPP | +0.9% | Niveau national ; premières allocations à Java et Sumatra | Moyen terme (2-4 ans) |

| Urbanisation croissante et expansion de la classe moyenne | +0.8% | Cœur de Java ; retombées vers Sumatra, Sulawesi | Moyen terme (2-4 ans) |

| Essor de la construction de centres de données et de dorsales en fibre optique | +0.6% | Hubs de Java et Batam ; villes de rang 2 ensuite | Court terme (≤ 2 ans) |

| Actifs renouvelables et résilients au climat financés par des obligations vertes | +0.4% | Régions riches en géothermie ; zones côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plan national de développement à moyen terme (RPJMN 2025-2029)

Le RPJMN engage 25,8 milliards USD en 2025 pour les routes, les transports en commun et les actifs de transition énergétique, faisant des infrastructures la pièce maîtresse de la politique pour sortir du piège du revenu intermédiaire. Un pipeline de 210 projets stratégiques bénéficie déjà du soutien d'un règlement présidentiel, ce qui réduit le risque d'approbation et standardise les modèles de PPP entre les ministères. La crédibilité d'exécution est élevée car 153 projets hérités d'une valeur de 67,1 milliards USD ont été achevés entre 2016 et 2023, démontrant un appareil de mise en œuvre fonctionnel. Le plan cible explicitement une réduction des coûts logistiques en dessous de 10 % du PIB, une mesure étroitement surveillée par les investisseurs industriels. En intégrant des objectifs de résilience climatique et de connectivité numérique, le RPJMN offre une visibilité qui encourage des engagements de capitaux privés sur plusieurs décennies.

Relocalisation de la nouvelle capitale (Nusantara)

La construction de la première phase de Nusantara, d'une valeur de 29 milliards USD, fait de Kalimantan le plus grand chantier de construction d'Asie du Sud-Est, suscitant une demande auxiliaire dans les ports, aéroports et systèmes d'eau. Plus de 61,7 % des marchés financés par l'État étaient physiquement achevés en décembre 2024, signal de confiance clé pour les investisseurs institutionnels qui examinent les tranches de phase ultérieure. Les paramètres de conception prévoient la neutralité carbone d'ici 2045 et des services publics entièrement numériques, positionnant la ville comme un hub de démonstration pour des infrastructures intelligentes et durables. Les engagements étrangers ont atteint 97 millions USD fin 2024, avec des participants russes, chinois et australiens, et devraient s'accélérer une fois que les travaux de génie civil principaux auront dérisqué les phases restantes. Les effets de retombées incluent déjà des améliorations routières reliant le Sulawesi du Sud riche en minéraux aux nouveaux corridors logistiques, soulignant le multiplicateur national du projet.

Fonds souverain de développement (INA) catalysant les pipelines de PPP

L'INA est passée d'un véhicule initial de 5 milliards USD en 2021 à 10,3 milliards USD d'actifs en 2024, prouvant la profondeur institutionnelle que les investisseurs mondiaux exigent avant de s'engager dans des risques greenfield. Sa plateforme autoroutière à péage de 2,7 milliards USD a attiré des capitaux d'APG et de l'Autorité d'investissement d'Abou Dabi, atténuant les risques de change et réglementaires pour les fonds de pension qui s'étaient précédemment tenus à l'écart. Le modèle de co-investissement de l'INA s'étend désormais à un programme d'infrastructure technologique de 1,2 milliard USD avec Granite Asia ciblant les centres de données périphériques et les services publics des villes intelligentes. En standardisant les modèles de diligence raisonnable et en proposant des structures de participation minoritaire, l'INA raccourcit les délais de transaction et réduit les coûts de financement. Il en résulte un flux robuste de transactions PPP qui comble les lacunes budgétaires sans diluer la supervision souveraine.

Urbanisation croissante et expansion de la classe moyenne

L'urbanisation a atteint 57,3 % en 2024 et les zones métropolitaines ont généré 60 % du PIB national, dépassant la capacité de conception des infrastructures de transport, d'eau et sociales. Les ménages à revenu intermédiaire, dont le nombre devrait atteindre 141 millions d'ici 2030, exigent des équipements de meilleure qualité tels que les transports en commun rapides et l'électrification par réseau intelligent. Les 34 millions d'habitants du Grand Jakarta génèrent déjà des besoins de mobilité quotidienne qui ont sous-tendu le lancement du LRT Jabodebek et l'extension de la phase 2 du MRT Jakarta. La croissance des immatriculations de voitures particulières soutient le trafic sur les routes à péage, comme en témoigne l'expansion du réseau à 2 816 km après l'ajout de 217,8 km en 2023. L'augmentation des recettes fiscales urbaines donne aux gouvernements locaux plus de marges de manœuvre pour les projets de financement mixte, complétant une boucle de rétroaction qui canalise la prospérité des consommateurs vers une demande d'infrastructures à long terme[2]Banque mondiale, "Revue de l'urbanisation en Indonésie," worldbank.org.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonds de dépenses d'investissement liés au déficit budgétaire | -0.7% | Niveau national, impact le plus dur sur les projets secondaires | Court terme (≤ 2 ans) |

| Cycles d'acquisition foncière et de délivrance des permis prolongés | -0.5% | Principalement Java ; émergence dans les corridors péri-urbains | Moyen terme (2-4 ans) |

| Escalades de coûts liées au changement climatique (inondations, niveau de la mer) | -0.4% | Cœur de Java, zones côtières de Sumatra et de Sulawesi | Long terme (≥ 4 ans) |

| Écosystème de contractants PME fragmenté et faible adoption du BIM | -0.3% | National, avec concentration dans les îles extérieures et les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de dépenses d'investissement liés au déficit budgétaire

Le budget du Ministère des travaux publics a chuté de 73 % à 1,9 milliard USD pour 2025 après un mandat d'efficacité présidentiel, contraignant les ministères à mettre en attente de nouveaux projets physiques à moins qu'ils ne soient cofinancés par des PPP. Bien que la règle du déficit soutienne la stabilité macroéconomique, elle transfère le partage des risques vers les investisseurs privés qui exigent des rendements plus élevés, augmentant les coûts au niveau des projets. Les constructeurs d'État priorisent désormais les autoroutes à péage garanties en termes de rendement plutôt que les travaux à vocation sociale tels que les canaux d'irrigation. La construction de Nusantara illustre cette tension : seulement 12,1 % des fonds alloués avaient été dépensés à mai 2024, ce qui a poussé à une démarche agressive auprès de partenaires étrangers. À court terme, la rareté du financement peut retarder les actifs non stratégiques, mais elle accélère également la discipline de marché qui récompense les projets efficaces et bien structurés.

Cycles d'acquisition foncière et de délivrance des permis prolongés

La loi n° 2/2012 a standardisé l'acquisition de terrains, mais une mise en œuvre locale incohérente laisse 15 % des propriétaires insatisfaits de l'indemnisation, prolongeant les délais en moyenne de deux à trois ans. À Java, où les valeurs foncières ont augmenté jusqu'à 500 % en une décennie, les blocages de négociation nécessitent fréquemment un règlement judiciaire, retardant des routes et des voies ferrées de grande envergure. Les coûts indirects s'accumulent rapidement : les contractants estiment les dépassements à 15-20 % lorsque les voies d'accès ou les services publics doivent être repensés autour de parcelles litigieuses. Les tentatives de simplification des permis via un système OSS à guichet unique ont réduit la paperasserie mais n'ont guère permis de synchroniser les autorisations foncières et environnementales, créant de nouveaux goulets d'étranglement administratifs. Jusqu'à ce que l'alignement procédural atteigne les niveaux de district, le retard d'acquisition restera un frein structurel au marché des infrastructures en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : le transport prolonge la révolution de la connectivité

Le transport a capturé 41,87 % de la valeur des projets 2025 au sein du marché des infrastructures en Indonésie, reflétant sa centralité dans la réduction des coûts des marchandises et l'intégration régionale. Les nouveaux corridors tels que le réseau Trans-Java de 1 065,5 km et la ligne Trans-Sumatra Lampung-Aceh réduisent les temps de trajet et soutiennent les chaînes d'approvisionnement en matières premières. L'étape de faisabilité du rail à grande vitesse Jakarta-Surabaya indique des dépenses futures en matière de transport ferroviaire de passagers une fois la clôture financière atteinte. Simultanément, 25 aéroports ont été construits ou modernisés depuis 2015, facilitant le tourisme et les flux de fret aérien du commerce électronique, tandis que le programme maritime « Tol Laut » améliore la fiabilité port à port dans 115 ports. La taille du marché des infrastructures en Indonésie pour les projets de transport s'étendra à un TCAC de 6,88 % jusqu'en 2031, les prêts concessionnels du secteur public s'articulant avec les capitaux propres des autoroutes à péage privées, positionnant le segment pour une croissance à la fois en volume et en marge.

Le potentiel de croissance s'étend au-delà des autoroutes. L'opérateur ferroviaire d'État PT Kereta Api Indonesia regroupe désormais les droits commerciaux des gares avec les mises à niveau des voies, créant des flux de revenus mixtes attrayants pour les fonds de pension. Dans l'aviation, Dhoho Kediri, premier PPP aéroportuaire non sollicité à 567,7 millions USD, crée un précédent pour les transactions greenfield, tandis que des systèmes numériques de gestion du trafic aérien entrent en phase de marchés publics pour augmenter le débit. Les opérateurs portuaires, menés par Pelindo, poursuivent le dragage et l'automatisation des grues pour répondre aux normes d'expédition 24h/24 et 7j/7, et les investisseurs examinent des entrepôts frigorifiques financés par des obligations qui relient les pêcheries aux portes d'exportation. Ensemble, ces initiatives diversifient les commandes de construction et approfondissent les exigences de compétences, renforçant le rôle du transport comme fer de lance du marché des infrastructures en Indonésie.

Par type de construction : les nouvelles constructions dominent mais la rénovation gagne du terrain

Les nouvelles constructions représentaient 77,35 % de la part du marché des infrastructures en Indonésie en 2025, soulignant le déficit d'équipements de base du pays après des décennies de sous-investissement. Les mégaprojets greenfield tels que le quartier gouvernemental de Nusantara, les campus de centres de données périphériques et les centrales géothermiques multi-GW ancrent le pipeline prospectif. Les cabinets d'ingénierie déploient la Modélisation des données du bâtiment (BIM) pour comprimer les cycles de conception, bien que les coûts d'adoption en limitent la pénétration chez les petits sous-traitants. De manière cruciale, la poussée vers des bâtiments publics à zéro émission nette génère une demande de matériaux avancés et de méthodes de construction modulaire, ouvrant des niches pour les fournisseurs spécialisés.

La rénovation devrait afficher un TCAC de 6,62 %, portée par les actifs vieillissants des années 1980-1990 qui nécessitent des retrofits sismiques et des mises à niveau numériques. Le tissu urbain dense de Java constitue l'essentiel de ces dépenses, car les volumes de trafic mettent à l'épreuve les ponts et tunnels plus anciens. La réglementation impose désormais le BIM pour les bâtiments publics de plus de 2 000 m², incitant les propriétaires à intégrer des capteurs de maintenance prédictive lors des retrofits. Les instruments financiers tels que les contrats de performance énergétique aident les municipalités à financer des améliorations d'efficacité sans trésorerie initiale, invitant les ESCO dans le marché des infrastructures en Indonésie. À mesure que le changement climatique intensifie les précipitations et le stress thermique, la portée des retrofits inclut de plus en plus les toits verts, les revêtements perméables et les extensions de drainage, mêlant génie civil et ingénierie environnementale.

Par source d'investissement : les capitaux privés s'accélèrent dans un cadre public

Les fonds publics ont encore financé 75,92 % des décaissements de 2025, mais l'investissement privé dans le marché des infrastructures en Indonésie devrait croître de 7,45 % par an jusqu'en 2031, au fur et à mesure que les structures PPP arrivent à maturité. Les plateformes d'autoroutes à péage et d'infrastructure numérique de l'INA valident les modèles de syndication de capitaux propres, tandis que les institutions multilatérales dérisquent les centrales géothermiques et les installations de valorisation énergétique des déchets grâce à une assurance contre le risque politique. Le Règlement ministériel n° 7/2023 a codifié des normes dette/capitaux propres de 75:25, offrant aux prêteurs une clarté sur les plafonds d'endettement. Les fonds de pension nationaux, plafonnés à une allocation de 45 % dans les infrastructures, entrent dans des transactions de refinancement brownfield pour correspondre aux engagements à long terme.

La dynamique des investissements directs étrangers est évidente. La Société américaine de financement du développement international a investi 126 millions USD dans le champ géothermique d'Ijen, et Nvidia s'est associé à Indosat pour un centre d'intelligence artificielle de 200 millions USD, signalant la convergence du capital technologique et infrastructurel. Même les infrastructures minières en bénéficient : le contrat de Pomalaa de CIMIC, d'une valeur de 99,4 millions USD (154 millions AUD), intègre des travaux de compensation environnementale dans le périmètre EPC, répondant aux normes ESG mondiales d'approvisionnement en nickel. Ces tendances combinées éloignent les bilans de la domination budgétaire, intégrant la discipline de marché sans sacrifier la supervision dans l'intérêt national.

Analyse géographique

Java a conservé 57,96 % des dépenses de 2025 grâce à sa dense population et à l'épine dorsale d'autoroutes à péage Trans-Java achevée, qui relie désormais les principaux clusters industriels en huit heures plutôt qu'en 14. Les extensions du transport en commun vers South Tangerang et la route périphérique JORR 2 ouvrent des zones de développement urbain, tandis que le projet de mur maritime de Jakarta, évalué à 10,5 milliards USD, attend le feu vert présidentiel face à un risque croissant d'inondations. Les actifs arrivés à maturité s'orientent désormais vers des mises à niveau de capacité, tels que les corridors de fibre optique compatibles 5G et la gestion intelligente du trafic. Les promoteurs privés s'associent aux gouvernements locaux pour des complexes orientés vers le transport, élargissant les revenus au-delà des travaux de génie civil purs.

Sumatra se positionne comme le prochain corridor logistique. L'achèvement du réseau Trans-Sumatra de 2 749 km attire les entreprises de matières premières en vrac à la recherche de coûts d'expédition réduits, tandis que l'expansion géothermique de 83 MW de Sumatra Ouest confirme le potentiel en énergies renouvelables. La participation en capital de l'INA garantit les tronçons d'autoroute à péage, et la Banque asiatique de développement finance les routes de raccordement aux ports d'alimentation, intégrant l'île dans la chaîne de valeur nationale. Des villes secondaires comme Pekanbaru lancent des appels d'offres pour des installations de valorisation énergétique des déchets, offrant des opportunités EPC dans les services urbains.

Kalimantan affiche le TCAC le plus rapide, à 6,42 %, jusqu'en 2031, ancré par Nusantara et les mises à niveau des infrastructures minières. Le dragage des ports et les extensions de pistes précèdent le calendrier de construction 2024-2029 de la capitale, garantissant un flux de matériaux sans goulet d'étranglement. Des entreprises australiennes et japonaises signent des protocoles d'accord pour des stations de traitement d'eau dimensionnées pour une population projetée de 2 millions d'habitants. Simultanément, le corridor de nickel du Sulawesi du Sud bénéficie d'ajouts ferroviaires et électriques permettant la fusion en aval. La région passe ainsi d'une frontière de ressources à un écosystème industriel-urbain intégré, offrant une charge de travail diversifiée aux contractants.

Paysage réglementaire

La construction et la réalisation des infrastructures en Indonésie sont principalement réglementées par le ministère des Travaux publics, via la Direction générale du développement de la construction (Direktorat Jenderal Bina Konstruksi), dans le cadre de la loi n° 2 de 2017 sur les services de construction (telle que modifiée). L'octroi de licences commerciales fondé sur le risque, en vertu du règlement gouvernemental n° 28 de 2025, a renforcé les exigences de conformité pour les entrepreneurs et les consultants, y compris des normes obligatoires pour les activités commerciales et les normes de produits ou de services applicables.

Pour les marchés publics de travaux, le règlement présidentiel n° 46 de 2025 (modifiant le cadre des marchés publics) encadre les appels d'offres et la sélection des entrepreneurs pour les projets financés par l'État. L'octroi de licences et les qualifications professionnelles sont de plus en plus contrôlés via des systèmes numériques nationaux, avec l'octroi de licences commerciales via le système Online Single Submission (OSS) et la conformité des données relatives aux services de construction via le SIJKT (Sistem Informasi Jasa Konstruksi Terintegrasi). Les certificats d'entité commerciale (SBU) et les certifications professionnelles (SKK) sont enregistrés et surveillés via les portails du ministère des Travaux publics, ce qui accroît l'importance d'une documentation prête pour l'audit tant pour les acteurs nationaux qu'étrangers.

Analyse de la chaîne de valeur

La chaîne de valeur des infrastructures en Indonésie commence par le lancement des projets et la budgétisation, sous la direction des ministères centraux, des gouvernements locaux et de programmes prioritaires tels que le RPJMN 2025-2029 et Nusantara/IKN. Viennent ensuite la faisabilité, la conception et l'obtention des permis, généralement pilotées par des cabinets d'ingénierie-architecture (AEC) et des agences de réalisation liées à l'État, le financement déterminant ensuite les modalités d'attribution des marchés. Les décaissements publics sont complétés par des plateformes de partenariats public-privé (PPP), y compris des véhicules soutenus par INA, ainsi que par des dispositifs de réduction du risque au niveau des projets dans certains actifs énergétiques et logistiques, avant que les lots ne soient confiés à des contrats EPC et à la sous-traitance spécialisée couvrant le génie civil, les lots MEP et les infrastructures numériques.

L'approvisionnement en amont repose sur des producteurs de matériaux et des canaux d'équipement domestiques, mais la performance est limitée par des lacunes logistiques et de coordination au niveau des ports, des routes et de la sous-traitance à plusieurs niveaux. Les obligations de contenu local, notamment les exigences du règlement présidentiel n° 12 de 2021 pour les constructions financées par l'État avec un seuil minimal combiné de taux de contenu local (LCR) et de pondération des avantages pour l'entreprise, ainsi que la feuille de route 2025-2029 du ministère des Travaux publics pour la gestion de la chaîne d'approvisionnement, poussent les entrepreneurs à qualifier les intrants locaux et à standardiser les achats. Le ciment illustre l'ampleur du déséquilibre, avec une capacité de production d'environ 121,6 millions de tonnes en 2025 contre une demande intérieure d'environ 70 millions de tonnes, tandis que les coûts des intrants de construction à la mi-2025 étaient cités comme environ 40 % plus élevés qu'en février 2020. Cet écart renforce la nécessité d'une planification plus rigoureuse, de contrats groupés et de contrôles numériques afin de limiter les dépassements de coûts et les retards de calendrier.

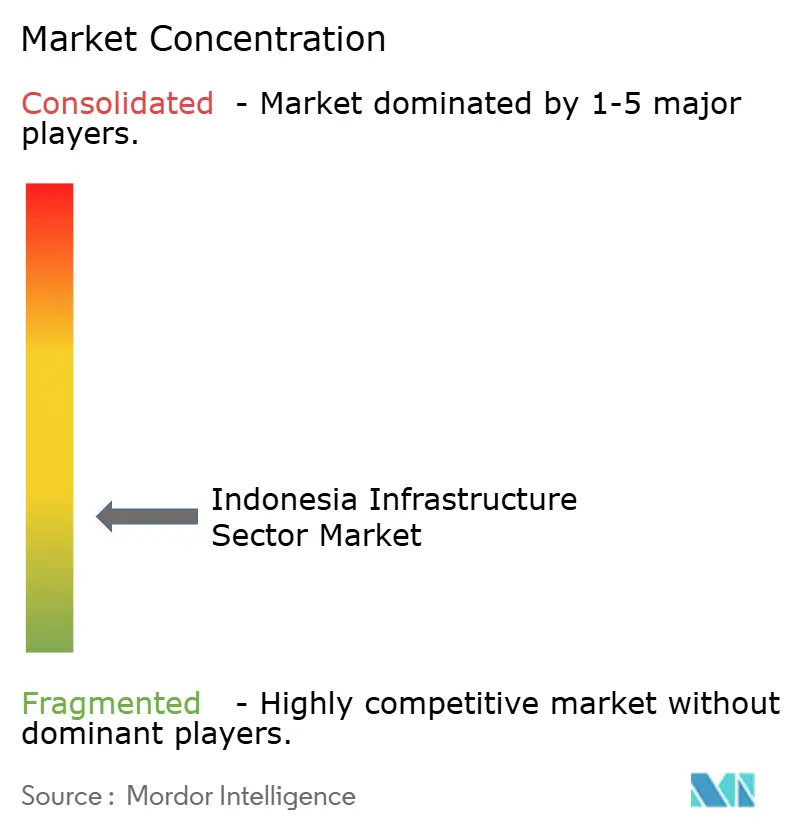

Paysage concurrentiel

Le marché des infrastructures en Indonésie est fragmenté. Les géants d'État dominent les projets phares, conférant au marché une concentration modérée. PT Hutama Karya mène les constructions stratégiques d'autoroutes à péage, tandis que PT Wijaya Karya a remporté un contrat de 5,5 milliards USD pour le Terminal 2 de l'aéroport de Hang Nadim, renforçant la domination des entreprises d'État dans les actifs aéronautiques. Les entreprises privées gagnent des parts dans des segments nécessitant des compétences spécialisées — centres de données, PPP hospitaliers et logements modulaires — où la rapidité et la technologie comptent plus que la taille du bilan.

Les alliances stratégiques avec des EPC étrangers remodèlent la concurrence. Korea Investment-Sinar Mas intègre l'automatisation de la conception dans les constructions hyperscale, et les marchés miniers de CIMIC Group importent les normes de sécurité australiennes. Ces partenariats transfèrent le savoir-faire aux filiales locales, élevant le niveau technique moyen de l'industrie. L'adoption du numérique s'impose comme un avantage concurrentiel : les entreprises utilisant l'intégration BIM sur le terrain font état d'économies de calendrier de 10 à 15 %, leur donnant un avantage dans les évaluations d'offres qui notent désormais le coût du cycle de vie.

La capacité de financement distingue les gagnants des seconds. Les entreprises d'État capitalisent sur les garanties gouvernementales mais font face à des plafonds d'endettement, ce qui les incite à céder des actifs arrivés à maturité aux fonds de pension. Les contractants privés, quant à eux, regroupent des offres conception-construction-financement pour raccourcir les cycles de passation de marchés pour les municipalités à court de liquidités. Les références ESG deviennent un seuil plutôt qu'un bonus, les prêteurs scrutant les empreintes carbone, ce qui contraint les retardataires à des retrofits coûteux juste pour rester en lice.

Leaders du secteur des infrastructures en Indonésie

PT Nusantara Infrastructure Tbk

PT Adhi Karya (Persero) Tbk

PT Brantas Abipraya (Persero)

PT Hutama Karya (Persero)

PT Indonesia Pondasi Raya Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le co-investissement privé et l'exécution normalisée des PPP restent des espaces blancs clés, la discipline budgétaire orientant davantage de projets vers un financement mixte. Le rôle de catalyseur de l'INA, avec 10,3 milliards USD d'actifs gérés d'ici 2024, y compris une plateforme d'autoroutes à péage de 2,7 milliards USD et un programme d'infrastructures technologiques de 1,2 milliard USD avec Granite Asia, soutient une syndication de capitaux reproductible. Cela est particulièrement pertinent pour les autoroutes à péage, les corridors numériques et le refinancement de projets existants (brownfield) qui peuvent être structurés pour des capitaux à long terme.

La numérisation de la réalisation ouvre également des opportunités dans la contractualisation axée sur la productivité. La feuille de route BIM du Kementerian PUPR (à partir de 2024) et les exigences BIM intégrées dans les processus du secteur public via l'approche de cycle de vie SIDLACOM élargissent la demande de concepteurs, d'entrepreneurs et de gestion de la construction assistée par logiciel capables de travailler en BIM, en particulier pour les projets complexes à interfaces multiples tels que Nusantara/IKN. Les programmes de connectivité offrent une visibilité de volume à court terme : la section Gending-Besuki (49,7 km) de l'autoroute à péage Probolinggo-Situbondo-Banyuwangi (Prosiwangi) a atteint 100 % d'achèvement des travaux en avril 2026 et est passée à des évaluations de faisabilité opérationnelle, tandis que les sections de l'autoroute à péage Balikpapan-IKN sont visées pour achèvement en décembre 2026. Ensemble, ces jalons soutiennent des opportunités en matière de mise en service, de préparation à l'exploitation et à la maintenance (O&M), ainsi que dans les infrastructures logistiques et publiques connexes.

Développements récents du secteur

- Juillet 2026 : PT Jasa Marga (Persero) Tbk a annoncé que la section Gending-Besuki de l'autoroute à péage Probolinggo-Situbondo-Banyuwangi (Prosiwangi), ayant atteint 100 % d'achèvement des travaux en avril 2026, est entrée dans des évaluations de faisabilité fonctionnelle et opérationnelle. Cela fait passer l'activité des lourds travaux de génie civil vers la mise en service, la préparation et les jalons d'ouverture au trafic, et cela stimule également la demande de services connexes tels que les systèmes de péage et la préparation à la maintenance.

- Octobre 2025 : PT Bogor Serpong Infra Selaras (BSIS), un consortium comprenant PT Jasa Marga (Persero) Tbk et PT Adhi Karya (Persero) Tbk, a signé l'accord de concession pour le projet d'autoroute à péage Serpong-Bogor de 32,03 km (12,35 billions de roupies). Cette attribution élargit le pipeline investir-construire-exploiter autour du Grand Jakarta et renforce l'utilisation de structures en consortium pour mobiliser les capitaux et la capacité d'exécution pour les corridors de connectivité urbaine.

- Novembre 2024 : Un consortium comprenant PT JGC Indonesia et PT Meindo Elang Indah a signé un contrat EPCI de 3,5 milliards USD pour le projet CCUS Tangguh Ubadari de BP Berau en Papouasie occidentale. Ce contrat couvre un périmètre d'ingénierie et de construction à forte valeur ajoutée dans un segment techniquement exigeant, renforçant la capacité d'exécution locale dans les grands ensembles d'infrastructures énergétiques, avec des normes plus strictes en matière de sécurité des procédés et de livraison intégrée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du secteur des infrastructures en Indonésie est défini comme la valeur annuelle des travaux d'infrastructure réalisés en Indonésie dans le cadre des principales activités de construction et de modernisation, exprimée en USD pour une vue cohérente d'une année sur l'autre.

Exclusions du périmètre : ce dimensionnement exclut les dépenses d'exploitation courantes, non liées à des projets, ainsi que les petites réparations ponctuelles qui ne sont pas suivies dans le cadre de programmes d'infrastructure structurés.

Aperçu de la segmentation

- Par infrastructure

- Infrastructure de transport

- Infrastructure de services publics

- Infrastructure sociale

- Infrastructure d'extraction

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par géographie

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Reste de l'Indonésie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le pipeline investissable et la capacité de réalisation qui transforme généralement les plans en valeur exécutée. Nous nous sommes appuyés sur des documents budgétaires et de planification publics, ainsi que sur des divulgations relatives aux projets et aux marchés publics, pour comprendre le calendrier, la répartition des financements et les types d'actifs construits.

Les sources consultées comprenaient, par exemple, les statistiques nationales et les publications économiques, les publications budgétaires du ministère des Finances, le cadre national de planification du développement (y compris les documents RPJMN), les indicateurs macroéconomiques de la banque centrale, ainsi que les annonces d'appels d'offres et de PPP publiées par les organismes officiels. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse reconnue ont également été utilisés pour recouper les débuts et les signaux d'achèvement des projets. Un abonnement payant couvrant les données financières des entreprises et une base de données de contrats et d'appels d'offres a été utilisé de manière sélective afin de réduire les manques de couverture sur les grands projets. Ces sources sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement exécuté par rapport à ce qui est seulement annoncé, un écart courant dans le suivi des infrastructures. Nous avons échangé avec un ensemble de maîtres d'ouvrage, d'entreprises EPC et d'entrepreneurs, ainsi que des acteurs du financement et du conseil à travers l'Indonésie, et nous avons utilisé ces échanges pour tester l'évolution des coûts, les délais de réalisation et la disponibilité des financements dans les régions clés.

Répartition des répondants de l'enquête terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 20 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 21 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Notre modèle commence par une construction descendante (top-down) qui reconstitue la valeur annuelle des infrastructures à partir de signaux d'investissement spécifiques à l'Indonésie, notamment les allocations budgétaires publiques, les pipelines de projets liés au RPJMN, l'activité d'attribution des PPP et le rythme d'exécution observé dans les principaux corridors. Une fois le bassin de demande défini, les résultats sont corroborés par des vérifications ascendantes (bottom-up) sélectives, telles que des tailles de projets échantillonnées multipliées par le nombre d'attributions attendues, ainsi que des discussions sur la capacité et l'utilisation des entrepreneurs recueillies via des vérifications de canaux.

Quelques intrants qui modifient sensiblement le modèle incluent la répartition entre construction nouvelle et rénovation, la part de financement public par rapport au privé, le calendrier des grands travaux de transport, le rythme d'expansion des services publics, et l'inflation des intrants de construction, qui affecte la valeur réalisée des projets en termes d'USD. Pour les prévisions, une analyse de scénarios a été appliquée autour de la disponibilité des financements et des délais entre l'attribution et l'exécution. Le scénario retenu a été aligné sur le consensus des experts recueilli lors des entretiens, afin que la trajectoire reste pertinente lorsque le calendrier des projets évolue.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les valeurs aberrantes ne s'intègrent pas discrètement dans les totaux finaux. Les analystes comparent le niveau de marché modélisé à des signaux indépendants tels que les schémas de réalisation budgétaire, les attributions de projets majeurs et les contraintes de capacité macroéconomique, puis les écarts inhabituels sont examinés et ajustés avec des justifications documentées.

Avant validation finale, les hypothèses sont revérifiées par segment et par année, et un suivi complémentaire est déclenché lorsqu'un changement de politique, de financement ou de rythme de réalisation peut modifier sensiblement les perspectives. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement majeur modifie le pipeline, et une revue finale avant livraison est effectuée pour garantir la prise en compte des dernières publications officielles.

Taille du marché du secteur des infrastructures en Indonésie selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les infrastructures en Indonésie ne correspondent souvent pas entre elles, même lorsqu'elles utilisent des libellés similaires, car les périmètres et les règles de comptage diffèrent. Les écarts proviennent généralement de ce qui est considéré comme valeur d'infrastructure, de l'année de référence utilisée comme point de départ, et de la manière dont le calendrier du pipeline est converti en valeur annuelle exécutée.

Les signaux de réalisation budgétaire, les divulgations d'attributions de PPP et les vérifications du rythme d'exécution des projets constituent les points d'ancrage factuels qui maintiennent l'estimation de Mordor Intelligence liée à la valeur d'infrastructure réellement livrée en 2025, plutôt qu'à une activité de construction plus large pouvant inclure des dépenses connexes. Sur ce marché, les écarts proviennent également de l'inclusion ou non des infrastructures sociales et manufacturières, de la manière dont la rénovation et l'entretien sont traités, et de l'utilisation ou non d'un taux de conversion USD moyen annuel cohérent ou d'une approche de calendrier mixte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 101,22 milliards USD (2025) | |

| Publication sectorielle A | 95,78 milliards USD (2024) | Utilise un instantané de l'année précédente et une discussion d'investissement de haut niveau, avec une visibilité limitée sur les délais d'exécution, ce qui peut sous-estimer les années où les attributions se convertissent en valeur livrée ultérieurement. |

| Cabinet de conseil mondial B | 233,76 milliards USD (2023) | Applique une définition plus large des infrastructures pouvant intégrer l'entretien et la valeur de construction connexe, et l'année de base plus ancienne combinée à des hypothèses de croissance plus rapides peut gonfler le niveau de marché comparable. |

L'écart entre les chiffres s'explique principalement par les limites du périmètre et la conversion du calendrier des plans en valeur annuelle livrée, suivis du choix de l'année de base et du traitement des devises. En maintenant des règles de comptage explicites et en reliant chaque année à des signaux observables de financement et d'exécution, le chiffre final reste traçable et plus facile à reproduire lorsque les hypothèses doivent être actualisées.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des infrastructures en Indonésie d'ici 2031 ?

Le marché devrait atteindre 140,4 milliards USD d'ici 2031, à mesure que les projets planifiés dans le cadre du RPJMN et les PPP privés passent en phase d'exécution.

Quel segment détient la plus grande part des dépenses en travaux de génie civil en Indonésie ?

Le transport représente 41,87 % des dépenses de 2025, porté par les extensions d'autoroutes à péage et de transports en commun.

Pourquoi les capitaux privés devraient-ils augmenter dans les infrastructures indonésiennes ?

Les plafonds budgétaires limitent le financement purement public, tandis que les réglementations PPP standardisées et les plateformes de co-investissement de l'INA abaissent les barrières à l'entrée pour les investisseurs privés.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Kalimantan arrive en tête avec un TCAC de 6,42 % grâce à la nouvelle capitale et aux mises à niveau associées des infrastructures minières et logistiques.

Comment les obligations vertes influencent-elles les projets indonésiens ?

Les émissions d'obligations vertes souveraines et d'entreprises dépassent 3 milliards USD, canalisant des fonds vers des actifs géothermiques, de transport en commun et de contrôle des inondations tout en répondant aux critères ESG des investisseurs.

Dernière mise à jour de la page le: