Taille et Part du Marché des Caméras de Vision Nocturne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.51 Milliards de dollars |

| Taille du Marché (2030) | 11.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras de Vision Nocturne par Mordor Intelligence

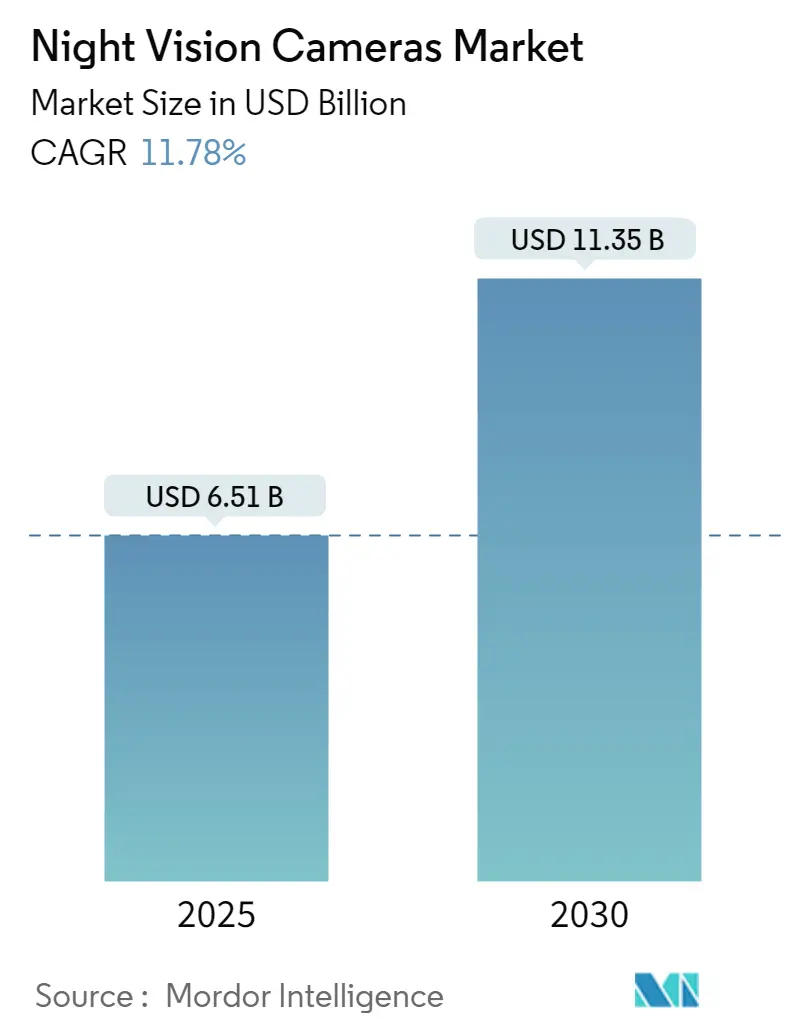

La taille du Marché des Caméras de Vision Nocturne est estimée à 6,51 milliards USD en 2025 et devrait atteindre 11,35 milliards USD d'ici 2030, à un CAGR de 11,78 % au cours de la période de prévision (2025-2030).

Le secteur des dispositifs de vision nocturne connaît une transformation significative, portée par l'escalade des préoccupations en matière de sécurité transfrontalière et les défis liés à la migration illégale. Selon l'Agence européenne de garde-frontières et de garde-côtes (FRONTEX), les tentatives de franchissement illégal des frontières extérieures de l'Union européenne ont augmenté de 17 % en 2023, atteignant environ 380 000 cas. Cette recrudescence des activités frontalières illégales a incité les agences de sécurité du monde entier à adopter des technologies de surveillance avancées, notamment des caméras de vision nocturne dotées de capacités d'intelligence artificielle. L'intégration de ces technologies permet des capacités de surveillance améliorées dans des conditions de faible luminosité, offrant aux forces de sécurité des avantages tactiques cruciaux dans les opérations de protection et de surveillance des frontières.

L'intégration des technologies d'intelligence artificielle et d'apprentissage automatique révolutionne les capacités et les applications des caméras de vision nocturne. Les systèmes de vision nocturne modernes intègrent désormais des fonctionnalités telles que la vision par ordinateur, la détection automatique des menaces et des capacités d'analyse de données en temps réel. Par exemple, en janvier 2024, Hanwha Vision a lancé une série de caméras thermiques radiométriques pilotées par l'IA qui intègre de manière transparente une intelligence artificielle de pointe avec la détection de température et une imagerie haute performance. Ces systèmes avancés peuvent percer l'obscurité et les intempéries, garantissant des visuels clairs pour une navigation et une surveillance sûres, notamment dans des scénarios nocturnes ou à faible visibilité.

Le segment de la sécurité résidentielle connaît une croissance substantielle, portée par l'adoption croissante par les consommateurs des technologies de maison intelligente et des systèmes de sécurité. Selon la Consumer Technology Association (CTA), le chiffre d'affaires des ventes d'appareils pour maison intelligente aux États-Unis a atteint 23,5 milliards USD en 2023, reflétant l'intérêt croissant des consommateurs pour les solutions avancées de sécurité résidentielle. Cette tendance est particulièrement significative étant donné que les États-Unis enregistrent plus de 580 000 cambriolages par an, selon Securiteam, ce qui incite les propriétaires à investir dans des systèmes de surveillance sophistiqués, notamment des caméras de sécurité à vision nocturne pour une sécurité renforcée.

La surveillance environnementale et les applications de conservation de la faune sauvage émergent comme des domaines de croissance significatifs pour la technologie de vision nocturne. Les organisations de conservation et les institutions de recherche déploient de plus en plus de caméras de surveillance nocturne pour le suivi de la faune sauvage, les opérations anti-braconnage et la recherche écologique. En février 2024, des agents forestiers à Hyderabad, en Inde, ont réussi à appréhender des braconniers de Nilgai grâce à des pièges photographiques à vision nocturne installés à la réserve de tigres d'Amrad, démontrant l'efficacité de la technologie dans la protection de la faune sauvage. L'intégration des capacités de caméra thermique avec la technologie de vision nocturne traditionnelle permet aux chercheurs et aux défenseurs de la nature de mener une surveillance non invasive du comportement de la faune nocturne et de protéger plus efficacement les espèces menacées.

Tendances et Perspectives du Marché Mondial des Caméras de Vision Nocturne

Augmentation des Dépenses Militaires

La hausse substantielle des dépenses militaires mondiales est devenue un moteur principal du marché des dispositifs de vision nocturne militaires, les pays du monde entier augmentant leurs budgets de défense pour équiper leurs forces de capacités technologiques avancées. Selon des données récentes, les dépenses militaires mondiales ont atteint 2 240 milliards USD en 2022, affichant une augmentation significative par rapport à 1 807 milliards USD en 2017. Cette hausse des dépenses militaires se reflète dans les grands contrats de défense, comme l'accord de novembre 2023 entre Night Vision LLC et le Département de la Défense des États-Unis d'une valeur de 500 millions USD pour la fourniture de systèmes de lunettes de vision nocturne binoculaires Squad à l'intention du Corps des Marines des États-Unis. De même, en janvier 2024, l'Organisation conjointe de coopération en matière d'armement (OCCAR-EA) a signé un contrat avec Hensoldt Optronics GmbH et THEON Sensors SA pour l'acquisition supplémentaire de lunettes de dispositifs de vision nocturne pour les forces armées de la Belgique et de l'Allemagne.

L'augmentation des menaces sécuritaires mondiales et des tensions géopolitiques a incité les nations à prioriser la modernisation militaire, conduisant à des investissements substantiels dans la technologie de vision nocturne militaire. Par exemple, selon les données de l'OTAN, les États-Unis ont alloué environ 860 milliards USD aux dépenses de défense en 2023, tandis que d'autres membres majeurs de l'OTAN comme l'Allemagne et le Royaume-Uni ont engagé respectivement 68,08 milliards USD et 65,76 milliards USD. Ces investissements sont principalement orientés vers le renforcement des capacités militaires grâce à des technologies avancées, notamment les dispositifs de vision nocturne qui permettent aux forces armées d'opérer efficacement dans des conditions de faible luminosité et de maintenir des avantages tactiques lors des opérations nocturnes. Les conflits en cours et les différends frontaliers dans le monde ont encore souligné l'importance critique de la technologie de vision nocturne militaire dans les opérations militaires modernes, stimulant les investissements continus dans ces capacités.

Adoption Croissante par les Forces de l'Ordre

Les agences de maintien de l'ordre du monde entier intègrent de plus en plus les dispositifs de vision nocturne dans leurs capacités opérationnelles, poussées par les défis croissants du terrorisme transfrontalier, de la migration illégale et des activités criminelles sophistiquées. Selon l'Agence européenne de garde-frontières et de garde-côtes (Frontex), 2023 a enregistré une augmentation de 17 % des tentatives de franchissement illégal des frontières extérieures de l'Union européenne par rapport à l'année précédente, atteignant environ 380 000 tentatives. Ce défi croissant a incité les agences de maintien de l'ordre à renforcer leurs capacités de surveillance grâce à la technologie avancée des systèmes de vision nocturne, permettant une surveillance et une réponse efficaces lors des opérations nocturnes. L'intégration des dispositifs de vision nocturne est devenue cruciale pour les agences de maintien de l'ordre afin de maintenir la sécurité des frontières, prévenir les entrées non autorisées et lutter contre diverses formes de criminalité transnationale.

L'évolution de la technologie des caméras infrarouges, notamment en termes de qualité d'image améliorée, de taille réduite et de durabilité accrue, a rendu ces dispositifs de plus en plus attractifs pour les applications de maintien de l'ordre. Les récentes avancées technologiques ont conduit au développement de systèmes plus sophistiqués et conviviaux, comme en témoigne le lancement en janvier 2024 par Consistent Infosystems de sa nouvelle gamme de caméras de surveillance en Inde, dotée de capacités avancées telles que le contrôle par application Wi-Fi intelligente et une fonctionnalité de vision nocturne améliorée. Ces innovations ont permis aux agences de maintien de l'ordre de mener des opérations de surveillance plus efficaces, notamment dans des conditions de faible luminosité difficiles. La capacité à obtenir des images claires et à maintenir des capacités de surveillance continue, quelles que soient les conditions d'éclairage, a fait des caméras thermiques un outil indispensable pour les opérations modernes de maintien de l'ordre, des patrouilles de routine aux opérations tactiques spécialisées.

Analyse des Segments : Par Type

Segment Caméras sur le Marché des Dispositifs de Vision Nocturne

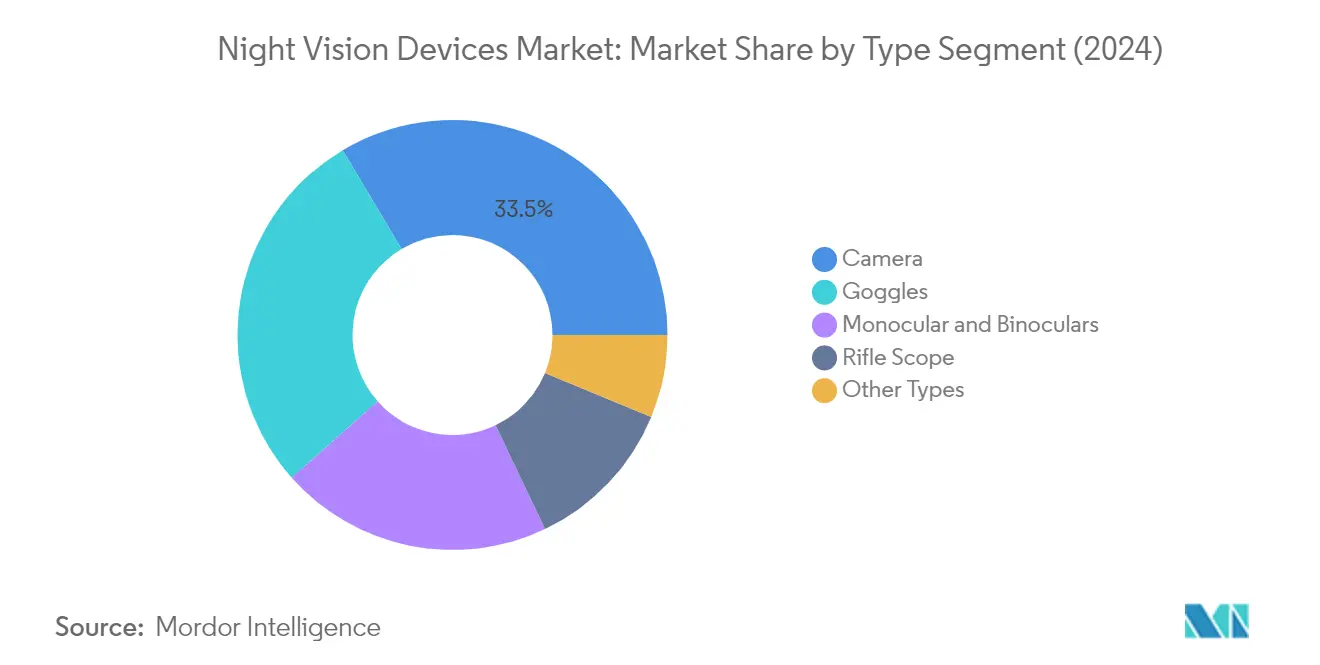

Le segment des caméras continue de dominer le marché mondial des dispositifs de vision nocturne, représentant environ 34 % de la part de marché en 2024. Cette position de marché significative est portée par l'adoption généralisée des caméras de vision nocturne dans diverses applications, notamment la surveillance sécuritaire, les opérations militaires et le suivi de la faune sauvage. Les caméras de vision nocturne sont devenues des outils essentiels pour améliorer les systèmes de vidéosurveillance dans des situations de faible luminosité, leurs capacités d'éclairage infrarouge étant cruciales pour mener une surveillance nocturne. Ces caméras permettent la protection des actifs de valeur en capturant des preuves vidéo de vandalisme, de vol et d'activités non autorisées dans des conditions de faible luminosité, offrant des capacités que les systèmes de sécurité conventionnels ne peuvent égaler. Le leadership du segment est encore renforcé par l'intégration croissante de fonctionnalités avancées telles que l'imagerie haute résolution, la détection de mouvement et les options de connectivité sans fil.

Segment Lunettes sur le Marché des Dispositifs de Vision Nocturne

Le segment des lunettes devrait afficher le taux de croissance le plus élevé sur le marché des dispositifs de vision nocturne, avec un CAGR attendu d'environ 9 % au cours de la période de prévision 2024-2029. Cette croissance robuste est principalement attribuée à l'adoption croissante des lunettes de vision nocturne dans les applications militaires et de maintien de l'ordre, où elles servent d'outils cruciaux pour les opérations et la surveillance nocturnes. La croissance du segment est également alimentée par les avancées technologiques telles que l'intégration des capacités d'imagerie thermique, la résolution d'image améliorée et les conceptions ergonomiques perfectionnées. Les lunettes de vision nocturne modernes deviennent de plus en plus sophistiquées, offrant des fonctionnalités telles que la commutation automatique, une perception de profondeur supérieure et la compatibilité avec divers systèmes de montage, les rendant indispensables pour le personnel militaire, les agents des forces de l'ordre et les professionnels de la sécurité opérant dans des conditions de faible luminosité.

Segments Restants sur le Marché des Dispositifs de Vision Nocturne par Type

Les segments restants du marché des dispositifs de vision nocturne comprennent les monoculaires et jumelles, les lunettes de visée pour fusil et d'autres types, chacun servant des applications spécifiques et des exigences d'utilisateurs particulières. Le segment des monoculaires et jumelles joue un rôle crucial dans la surveillance, l'observation de la faune sauvage et les applications de sécurité, offrant des solutions portables et polyvalentes pour les besoins en vision nocturne. Le segment des lunettes de visée pour fusil s'adresse principalement aux applications militaires, de chasse et tactiques, offrant des capacités de ciblage de précision dans des conditions de faible luminosité. Le segment des autres types englobe divers dispositifs de vision nocturne spécialisés tels que les systèmes montés sur casque et les pathfinders, contribuant à la diversité du marché et répondant aux exigences d'applications de niche dans différents secteurs.

Analyse des Segments : Par Technologie

Segment Imagerie Thermique sur le Marché des Dispositifs de Vision Nocturne

Le segment de l'imagerie thermique s'est imposé comme la technologie dominante sur le marché des dispositifs de vision nocturne, représentant environ 40 % de la part de marché en 2024. La prééminence de cette technologie est portée par sa capacité supérieure à détecter les signatures thermiques et à créer des images claires sans nécessiter de lumière ambiante, la rendant particulièrement efficace dans l'obscurité totale. Les caméras thermiques excellent dans leur capacité à fonctionner à travers la fumée, le brouillard et d'autres conditions environnementales difficiles, ce qui a conduit à leur adoption généralisée dans les applications militaires, de surveillance et commerciales. Le segment connaît également la trajectoire de croissance la plus élevée du marché, avec une projection de croissance d'environ 9 % de 2024 à 2029, portée par les avancées technologiques continues et l'intégration croissante avec les capacités d'intelligence artificielle et d'apprentissage automatique. Les développements récents, tels que l'introduction par Hanwha Vision de caméras thermiques radiométriques pilotées par l'IA début 2024, démontrent le potentiel d'innovation du segment et son leadership sur le marché.

Segments Restants sur le Marché des Technologies de Dispositifs de Vision Nocturne

Le marché des dispositifs de vision nocturne englobe plusieurs autres segments technologiques significatifs, notamment la technologie d'amplification d'image, l'éclairage infrarouge et d'autres technologies émergentes. La technologie d'amplification d'image représente le deuxième segment en importance, utilisant une technologie sophistiquée de photocathode et de galette de microcanaux pour amplifier la lumière disponible. Cette technologie est particulièrement appréciée dans les applications militaires et de maintien de l'ordre en raison de sa fiabilité et de ses performances éprouvées. La technologie d'éclairage infrarouge sert de complément crucial aux autres technologies de vision nocturne, fournissant des capacités d'éclairage actif qui améliorent la visibilité dans l'obscurité totale. Le segment des autres technologies comprend des innovations émergentes telles que l'amélioration d'image numérique et les technologies de fusion, qui combinent plusieurs technologies de détection pour offrir des capacités de visibilité nocturne améliorées. Ces segments continuent d'évoluer avec de nouveaux développements et innovations technologiques, contribuant à l'avancement global des capacités de vision nocturne dans diverses applications.

Analyse des Segments : Par Application

Segment Militaire et Défense sur le Marché des Dispositifs de Vision Nocturne

Le segment militaire et défense continue de dominer le marché mondial des dispositifs de vision nocturne, représentant environ 43 % de la part de marché en 2024. Cette position de marché significative est portée par l'adoption croissante de la technologie de vision nocturne dans diverses applications militaires, notamment la surveillance, la reconnaissance et les opérations de combat. La prééminence du segment est encore renforcée par d'importantes initiatives de modernisation de la défense dans le monde entier, les pays investissant massivement dans des capacités de vision nocturne avancées pour leurs forces armées. Les organisations militaires se concentrent particulièrement sur l'intégration de ces dispositifs avec les systèmes d'armes existants et le développement de nouvelles applications tactiques pour améliorer les capacités opérationnelles dans des conditions de faible luminosité. L'accent croissant mis sur les programmes de modernisation des soldats et le besoin croissant d'une conscience situationnelle améliorée lors des opérations nocturnes ont également contribué au leadership de ce segment sur le marché. De plus, l'accent croissant sur la sécurité des frontières et les opérations antiterroristes a créé une demande soutenue pour des dispositifs de vision nocturne avancés dans le secteur militaire.

Segment Observation de la Faune Sauvage et Conservation sur le Marché des Dispositifs de Vision Nocturne

Le segment de l'observation de la faune sauvage et de la conservation émerge comme le domaine d'application à la croissance la plus rapide sur le marché des dispositifs de vision nocturne, avec un taux de croissance projeté d'environ 10 % au cours de la période de prévision 2024-2029. Cette croissance remarquable est principalement portée par l'augmentation des initiatives mondiales de protection et de conservation de la faune sauvage. Les organisations de conservation et les institutions de recherche adoptent de plus en plus la technologie de vision nocturne pour surveiller le comportement des animaux nocturnes, suivre les espèces menacées et prévenir les activités de braconnage. La croissance du segment est également soutenue par les avancées technologiques qui ont rendu ces dispositifs plus accessibles et efficaces pour les applications de suivi de la faune sauvage. L'intégration de fonctionnalités avancées telles que l'imagerie thermique et les capacités d'enregistrement numérique a amélioré l'utilité de ces dispositifs dans la recherche et la conservation de la faune sauvage. De plus, la sensibilisation croissante à la conservation de la biodiversité et le besoin de méthodes d'observation non invasives de la faune sauvage ont créé de nouvelles opportunités pour la technologie de vision nocturne dans ce secteur.

Segments Restants sur le Marché des Dispositifs de Vision Nocturne par Application

Les segments restants du marché des dispositifs de vision nocturne comprennent la surveillance, la navigation et d'autres applications, chacun répondant à des besoins de marché distincts. Le segment de la surveillance a gagné une traction significative dans les applications commerciales et civiles, notamment dans les systèmes de sécurité pour les installations industrielles, les bâtiments commerciaux et les infrastructures publiques. Le segment de la navigation s'adresse principalement aux secteurs maritime et aéronautique, où la technologie de vision nocturne est cruciale pour des opérations sûres dans des conditions de faible luminosité. Les autres applications englobent des utilisations diverses telles que la photographie nocturne, la spéléologie et les activités récréatives. Ces segments contribuent collectivement à la diversification du marché et démontrent la polyvalence de la technologie de vision nocturne dans différents secteurs. Les avancées technologiques continues et l'accessibilité croissante des dispositifs de vision nocturne ont permis leur adoption dans ces diverses applications, créant un écosystème robuste pour la croissance du marché.

Analyse des Segments Géographiques du Marché des Caméras de Vision Nocturne

Marché des Dispositifs de Vision Nocturne en Amérique du Nord

L'Amérique du Nord continue de dominer le marché mondial des dispositifs de vision nocturne, représentant environ 32 % de la part de marché mondiale en 2024. La position de leadership de la région est principalement portée par des investissements substantiels dans le domaine militaire et de la défense, notamment aux États-Unis, ce qui a permis aux entreprises de mener d'importantes activités de R&D et de développer des solutions innovantes pour la sécurité des frontières et la surveillance. L'intégration de technologies avancées telles que l'apprentissage automatique et la réalité augmentée avec les lunettes de vision nocturne a considérablement amélioré leurs capacités, notamment dans les applications militaires. La région a connu une adoption accrue de la technologie de vision nocturne dans les activités de lutte contre les incendies, spécifiquement pour améliorer les capacités de lutte aérienne contre les incendies nocturnes. La présence de grands acteurs du marché, associée au fort soutien gouvernemental aux programmes de modernisation militaire, a créé un écosystème robuste pour le développement des systèmes de vision nocturne. De plus, l'accent mis par la région sur le développement de systèmes de surveillance sophistiqués pour les applications militaires et civiles, notamment la patrouille frontalière et le maintien de l'ordre, continue de stimuler la croissance du marché.

Marché des Dispositifs de Vision Nocturne en Europe

Le marché européen des dispositifs de vision nocturne a démontré une croissance robuste, avec un taux de croissance estimé d'environ 7 % au cours de la période 2019-2024. Des pays tels que le Royaume-Uni, l'Autriche, la Suisse et l'Allemagne sont apparus comme des contributeurs clés au développement du marché régional. Le marché a bénéficié de manière significative des initiatives gouvernementales axées sur la sécurité, la lutte contre le terrorisme et les services d'urgence dans les régions à faible visibilité ou à faible luminosité ambiante. Les fabricants européens ont maintenu leur position à l'avant-garde de la conception et de la fabrication de caméras à capteurs thermiques, faisant progresser continuellement la technologie grâce au développement de capteurs thermiques haute définition. L'accent fort mis par la région sur la recherche et le développement a conduit à des innovations révolutionnaires, notamment l'introduction de dispositifs à base de colorants organiques permettant aux utilisateurs de voir les ondes lumineuses dans la plage infrarouge à ondes courtes. La collaboration croissante entre les fournisseurs de technologie et les organisations de défense a encore renforcé la trajectoire de croissance du marché, notamment dans le développement de systèmes de vision nocturne avancés pour les applications militaires.

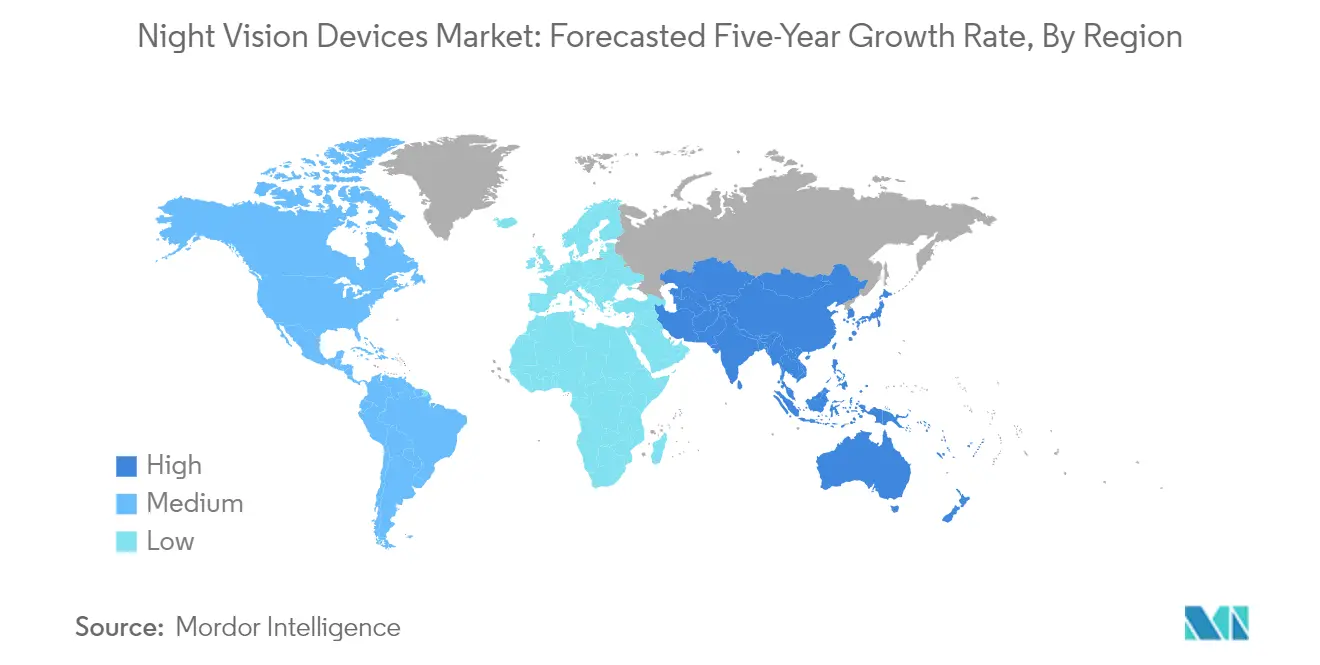

Marché des Dispositifs de Vision Nocturne en Asie-Pacifique

Le marché des dispositifs de vision nocturne en Asie-Pacifique est prêt pour une croissance exceptionnelle, avec un CAGR projeté d'environ 9 % au cours de la période 2024-2029. La dynamique du marché de la région est principalement façonnée par l'augmentation des initiatives de modernisation de la défense et la hausse des dépenses gouvernementales en matière d'infrastructure militaire. Des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud réalisent des investissements significatifs dans l'innovation technologique au sein du secteur de la vision nocturne. Le marché connaît une montée en puissance des capacités de fabrication locales, plusieurs fabricants intégrant des matériaux de haute qualité et des technologies modernes pour produire des lunettes de vision nocturne durables et fonctionnelles. La présence de solides capacités de fabrication nationales, associée à des partenariats croissants entre acteurs internationaux et locaux, a créé un environnement favorable à l'expansion du marché. L'accent mis par la région sur le développement de capacités de défense indigènes et l'adoption croissante de la technologie de vision nocturne dans diverses applications, des opérations militaires à la conservation de la faune sauvage, continue de stimuler la croissance du marché.

Marché des Dispositifs de Vision Nocturne en Amérique Latine

Le marché des dispositifs de vision nocturne en Amérique Latine continue d'évoluer, porté par l'augmentation des initiatives de modernisation de la défense dans les grandes économies comme le Brésil, l'Argentine et le Chili. Le marché de la région est caractérisé par une augmentation des dépenses militaires et un accent croissant sur le renforcement des capacités de sécurité des frontières. L'adoption de la technologie de vision nocturne s'est étendue au-delà des applications militaires traditionnelles pour inclure le maintien de l'ordre, la conservation de la faune sauvage et les secteurs de la sécurité commerciale. Le marché a connu des développements significatifs en termes d'adoption technologique, notamment dans l'intégration de capacités de vision nocturne avancées avec l'infrastructure de sécurité existante. Les forces de défense régionales reconnaissent de plus en plus l'importance stratégique de la technologie de vision nocturne pour maintenir la supériorité opérationnelle, conduisant à des investissements soutenus dans des équipements avancés et des programmes de formation. L'accent croissant mis sur la modernisation des forces de sécurité et le renforcement des capacités de surveillance continue de créer de nouvelles opportunités pour la croissance du marché.

Marché des Dispositifs de Vision Nocturne au Moyen-Orient et en Afrique

Le marché des dispositifs de vision nocturne au Moyen-Orient et en Afrique connaît une croissance régulière, portée par l'augmentation des investissements dans les capacités de défense et les infrastructures de sécurité. Le marché de la région est caractérisé par un accent croissant sur l'intégration de technologies de surveillance avancées dans les applications militaires et civiles. Les pays de la région modernisent activement leurs forces de défense avec des équipements de pointe, notamment des caméras de vision thermique, pour améliorer leurs capacités opérationnelles. Le marché a connu des développements significatifs en termes d'adoption technologique, notamment dans l'intégration des capacités de vision nocturne avec les systèmes de sécurité existants. L'accent croissant mis sur la sécurité des frontières et la surveillance a créé une demande soutenue pour des systèmes de surveillance à vision nocturne avancés. De plus, l'adoption croissante de la technologie de vision nocturne dans les applications commerciales, notamment la conservation de la faune sauvage et la sécurité industrielle, a ouvert de nouvelles voies pour la croissance du marché.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Caméras de Vision Nocturne

Le marché des caméras de vision nocturne compte des acteurs de premier plan tels que L3Harris Technologies, BAE Systems, Teledyne FLIR, Thales Group, Elbit Systems et Raytheon Technologies, qui mènent l'innovation et le développement. Ces entreprises investissent massivement dans la recherche et le développement pour améliorer leurs portefeuilles de produits avec des technologies avancées telles que les amplificateurs d'image numériques, les capacités d'imagerie thermique et les systèmes de capteurs intégrés. Les collaborations stratégiques avec les organisations militaires et de défense sont devenues de plus en plus courantes, permettant aux entreprises de développer des solutions personnalisées tout en élargissant leur présence sur le marché. Le secteur connaît une évolution continue des produits grâce à l'intégration de l'intelligence artificielle, de l'apprentissage automatique et des technologies de vision par ordinateur pour améliorer les capacités de détection et la qualité d'image. Les entreprises se concentrent également sur l'intégration verticale de leurs chaînes d'approvisionnement pour mieux contrôler la qualité des composants et réduire les dépendances vis-à-vis des fournisseurs externes, tout en élargissant simultanément leur empreinte mondiale grâce à des partenariats stratégiques et des réseaux de distribution.

Marché Dominé par les Spécialistes des Technologies de Défense

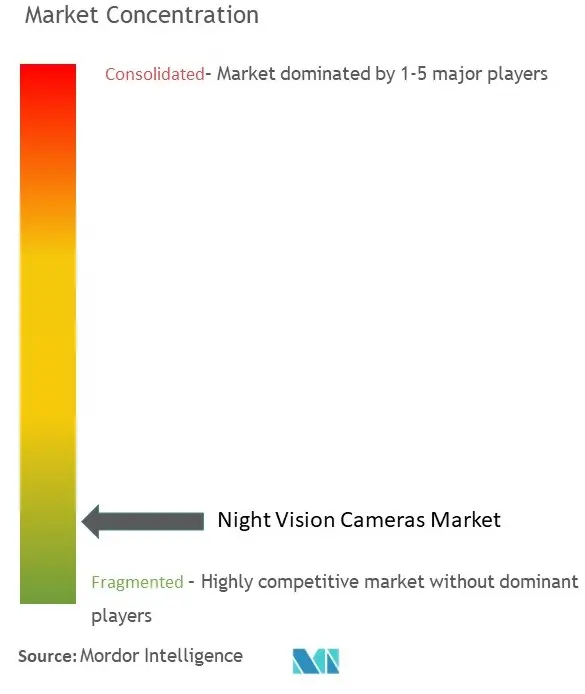

Le marché des caméras de vision nocturne présente une structure relativement concentrée, dominée par des conglomérats technologiques établis dans les domaines de la défense et de l'aérospatiale, disposant de contrats militaires étendus et de capacités technologiques spécialisées. Ces acteurs majeurs tirent parti de leurs relations solides avec les agences gouvernementales et les ministères de la défense pour maintenir leurs positions sur le marché, tout en bénéficiant de barrières à l'entrée significatives dues à la nature complexe de la technologie et aux exigences réglementaires strictes. Le marché a connu plusieurs acquisitions et fusions stratégiques, notamment parmi les entreprises cherchant à améliorer leurs capacités technologiques ou à élargir leur présence géographique, les grandes entreprises acquérant fréquemment des petites entreprises innovantes pour renforcer leurs offres de produits.

La dynamique concurrentielle est caractérisée par un mélange de grands contractants de défense mondiaux et d'entreprises optoélectroniques spécialisées, avec des acteurs régionaux se concentrant sur des segments de marché spécifiques ou des zones géographiques particulières. La consolidation du marché continue d'être portée par le besoin d'avancement technologique et d'économies d'échelle, les entreprises cherchant de plus en plus à combiner des capacités complémentaires grâce à des partenariats stratégiques. Les exigences élevées en capital du secteur et le besoin d'expertise spécialisée ont abouti à un paysage concurrentiel relativement stable, bien que les acteurs émergents d'Asie gagnent progressivement du terrain grâce à des offres compétitives en termes de coûts et à des capacités technologiques croissantes.

L'Innovation et l'Intégration Stimulent le Succès sur le Marché

Le succès sur le marché des caméras de vision nocturne dépend de plus en plus de la capacité des entreprises à intégrer des technologies avancées tout en maintenant la compétitivité des coûts et en respectant des normes de qualité strictes. Les acteurs en place doivent continuellement investir dans la recherche et le développement pour maintenir leur avance technologique, tout en élargissant leurs offres de services pour inclure la maintenance, la formation et les capacités d'intégration de systèmes. La capacité à développer des solutions personnalisées pour des exigences spécifiques des utilisateurs finaux, notamment dans les secteurs militaire et du maintien de l'ordre, est devenue un facteur de différenciation crucial. Les entreprises doivent également naviguer dans des environnements réglementaires complexes sur différents marchés tout en maintenant des relations solides avec les agences gouvernementales et les contractants de défense.

Pour les acteurs émergents cherchant à gagner des parts de marché, se concentrer sur des applications de niche ou des régions géographiques spécifiques constitue une stratégie d'entrée viable. Les facteurs de succès comprennent le développement de solutions rentables sans compromettre la qualité, l'établissement de partenariats locaux solides et l'investissement dans des infrastructures de support après-vente. L'adoption croissante de la technologie de vision nocturne dans les applications commerciales et civiles présente des opportunités pour les nouveaux entrants de s'établir dans des segments de marché moins réglementés. Les entreprises doivent également tenir compte de l'importance croissante de la durabilité et de la conformité environnementale dans les processus de développement et de fabrication des produits, à mesure que les exigences réglementaires deviennent plus strictes sur les marchés mondiaux.

Leaders du Secteur des Caméras de Vision Nocturne

Intevac Inc.

Photonis (Exosens)

Elbit Systems Ltd

Rockwell Collins Inc.

FLIR Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2024 - Hanwha Vision a inauguré une nouvelle ère de précision et de sécurité dans les secteurs vitaux grâce à sa série de caméras thermiques radiométriques de pointe pilotées par l'IA. Ces dispositifs avancés vont au-delà des mesures de sécurité conventionnelles en intégrant une intelligence artificielle avancée avec la détection de température et une imagerie haute performance, aboutissant à des solutions inégalées pour diverses applications. Les caméras thermiques radiométriques basées sur l'IA excellent à percer l'obscurité et les intempéries, garantissant des visuels clairs pour une navigation et un accostage sûrs, notamment dans des scénarios nocturnes ou à faible visibilité.

- Janvier 2024 - Deep Sentinel, un fournisseur de sécurité, a lancé son nouveau système de caméra de sécurité sans fil DS2 avec un modèle d'IA supérieur, une résolution vidéo plus élevée et une vision nocturne en couleur. Les habitations sans système de sécurité et de surveillance font face à un risque plus élevé de cambriolage, augmentant ainsi le besoin de solutions de sécurité innovantes et fiables.

- Décembre 2023 - Thales et la société de sécurité espagnole Trablisa ont formé une coentreprise pour achever l'installation d'un système de surveillance intégré dans le Commandement de Melilla de la Garde Civile pour le contrôle intelligent des frontières. Le système de surveillance permettra à la Garde Civile de disposer de caméras haute résolution de jour et de nuit. Les caméras de vision nocturne et le logiciel de surveillance et de contrôle (HORUS) permettent la gestion et le contrôle centralisés des capteurs et des actionneurs ainsi que le traitement des images.

Portée du Rapport sur le Marché Mondial des Caméras de Vision Nocturne

Les caméras de vision nocturne sont utilisées pour amplifier la vision humaine dans des conditions de très faible luminosité. Le marché est segmenté sur la base de la technologie et des mesures de sûreté et de sécurité dans différents secteurs, tels que la fabrication, les services, le transport, le militaire et la défense, et l'automobile.

Le marché des caméras de vision nocturne est segmenté par type (caméras de vision nocturne filaires, caméras de vision nocturne sans fil), par utilisateur final (militaire et défense, industriel, infrastructures publiques et résidentielles, transport et recherche) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Caméras de Vision Nocturne Filaires |

| Caméras de Vision Nocturne Sans Fil |

| Militaire et Défense |

| Industriel |

| Infrastructures Publiques et Résidentielles |

| Transport |

| Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord |

| Europe |

| Asie |

| Australie et Nouvelle-Zélande |

| Amérique Latine |

| Moyen-Orient et Afrique |

| Par Type | Caméras de Vision Nocturne Filaires |

| Caméras de Vision Nocturne Sans Fil | |

| Par Utilisateur Final | Militaire et Défense |

| Industriel | |

| Infrastructures Publiques et Résidentielles | |

| Transport | |

| Recherche | |

| Autres Utilisateurs Finaux | |

| Par Géographie*** | Amérique du Nord |

| Europe | |

| Asie | |

| Australie et Nouvelle-Zélande | |

| Amérique Latine | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Caméras de Vision Nocturne ?

La taille du Marché des Caméras de Vision Nocturne devrait atteindre 6,51 milliards USD en 2025 et croître à un CAGR de 11,78 % pour atteindre 11,35 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Caméras de Vision Nocturne ?

En 2025, la taille du Marché des Caméras de Vision Nocturne devrait atteindre 6,51 milliards USD.

Quels sont les acteurs clés du Marché des Caméras de Vision Nocturne ?

Intevac Inc., Photonis (Exosens), Elbit Systems Ltd, Rockwell Collins Inc. et FLIR Systems Inc. sont les principales entreprises opérant sur le Marché des Caméras de Vision Nocturne.

Quelle est la région à la croissance la plus rapide sur le Marché des Caméras de Vision Nocturne ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Caméras de Vision Nocturne ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Caméras de Vision Nocturne.

Quelles années couvre ce rapport sur le Marché des Caméras de Vision Nocturne, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Caméras de Vision Nocturne était estimée à 5,74 milliards USD. Le rapport couvre la taille historique du Marché des Caméras de Vision Nocturne pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Caméras de Vision Nocturne pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: