Taille et part du marché pétrolier et gazier en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

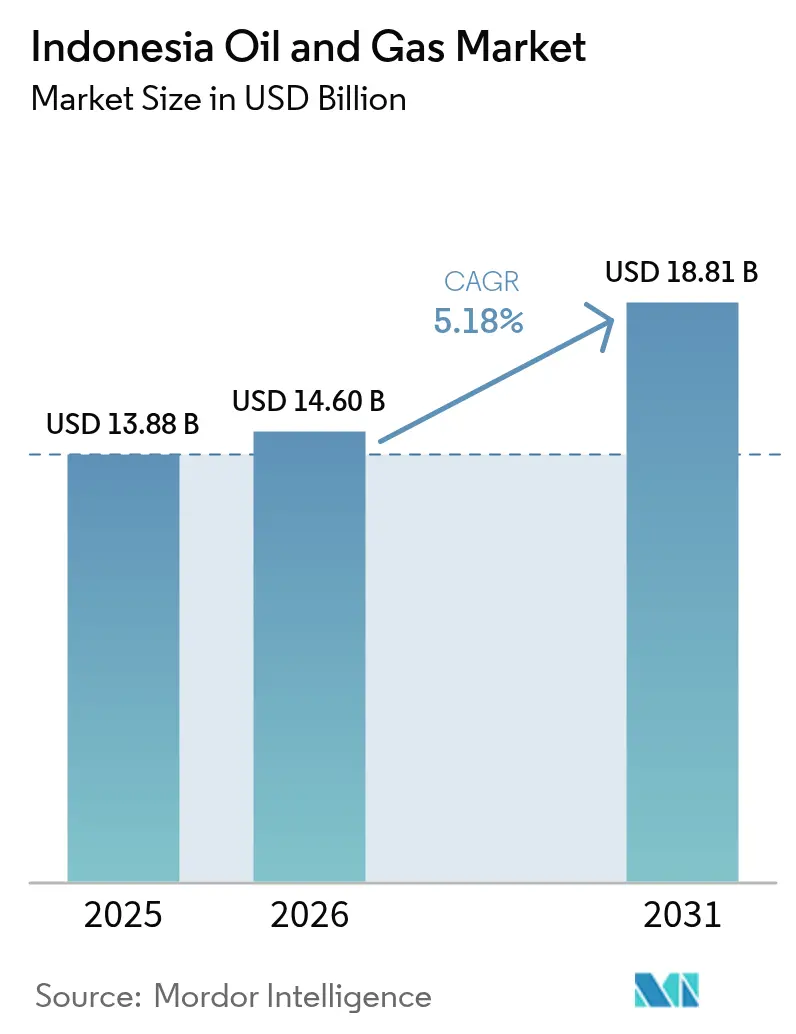

| Taille du marché de l'année de base (2025) | 13.88 Milliards de dollars |

| Taille du Marché (2026) | 14.6 Milliards de dollars |

| Taille du Marché (2031) | 18.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pétrolier et gazier en Indonésie par Mordor Intelligence

La taille du marché pétrolier et gazier en Indonésie devrait passer de 13,88 milliards USD en 2025 à 14,6 milliards USD en 2026 et devrait atteindre 18,81 milliards USD d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031.

Cette trajectoire met en lumière comment le marché pétrolier et gazier indonésien se déplace des bassins terrestres de longue date vers la croissance offshore, l'intégration du captage du carbone et la transformation numérique. La demande intérieure croissante, des conditions favorables de partage de production et des découvertes en eaux profondes élargissent les flux de capitaux vers l'exploration, tout en maintenant les revenus des services de maintenance et d'arrêts techniques qui maintiennent en ligne les infrastructures vieillissantes. L'intensité concurrentielle est façonnée par la part de 60 % de Pertamina dans la production nationale, le retour des compagnies pétrolières internationales qui exploitent des techniques de récupération avancées, et l'investissement croissant dans les centres de captage et stockage du carbone (CSC), qui prolongent la durée de vie des gisements et réduisent les émissions sur l'ensemble du cycle de vie. Les gisements offshore de la mer de Natuna, d'Abadi Masela et du delta de Mahakam redéfinissent l'économie des projets, avec des FPSO et des raccordements sous-marins qui raccourcissent considérablement le délai de mise en production du gaz. Par ailleurs, les solutions de GNL à petite échelle élargissent la portée du marché aux îles éloignées et aux enclaves minières.

Principaux points à retenir du rapport

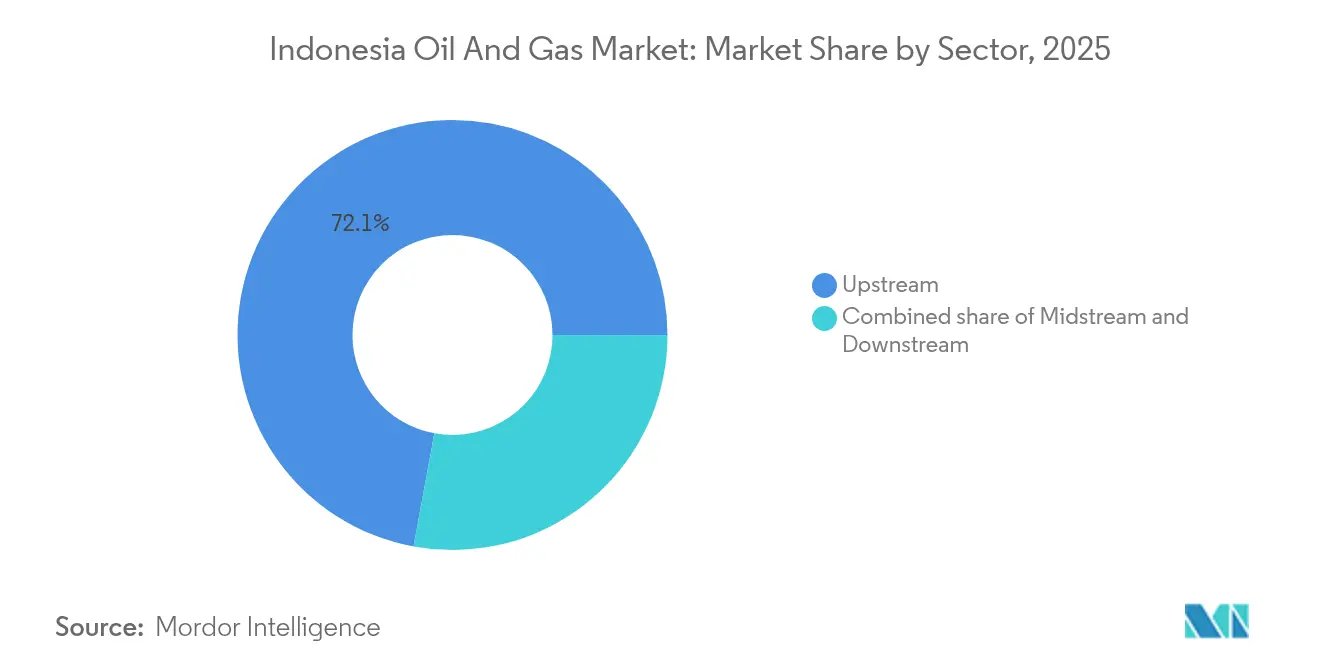

- Par secteur, les activités en amont ont représenté 72,10 % de la part du marché pétrolier et gazier en Indonésie en 2025, tandis que les segments intermédiaire et aval devraient croître respectivement à des TCAC de 4,75 % et 4,22 % jusqu'en 2031.

- Par localisation, les développements offshore progressent à un TCAC de 5,92 % jusqu'en 2031, dépassant le segment terrestre mature qui représentait encore 58,10 % de la taille du marché pétrolier et gazier indonésien en 2025.

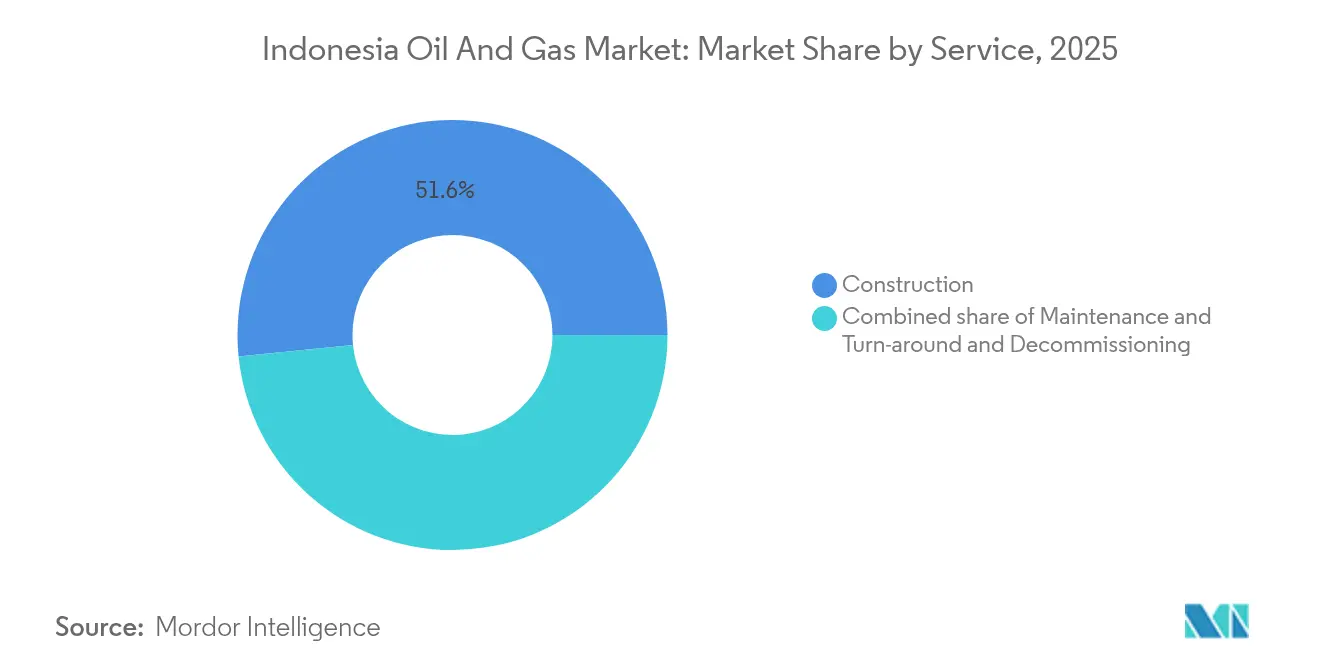

- Par service, les offres de maintenance et d'arrêts techniques devraient se développer à un TCAC de 6,05 %, tandis que les services de construction ont conservé une part de 51,60 % de la taille du marché pétrolier et gazier indonésien en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pétrolier et gazier en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande intérieure robuste due à la croissance de la classe moyenne | +0.8% | National, avec concentration dans les centres urbains de Java, Sumatra et Kalimantan | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale pour 1 million de b/j de pétrole brut et 12 Gpc/j de gaz d'ici 2030 | +1.1% | National, avec un accent sur les bassins de Natuna, Mahakam et Est de Java | Long terme (≥ 4 ans) |

| Arbitrage des exportations de GNL vers l'Asie du Nord-Est | +1.0% | Régions côtières, notamment les installations de Bontang, Tangguh et le projet Jawa-1 prévu | Moyen terme (2 à 4 ans) |

| Incitations du contrat de partage de production à partage brut attirant les compagnies pétrolières internationales | +0.7% | National, avec des gains précoces dans les bassins frontaliers et les blocs en eaux profondes | Court terme (≤ 2 ans) |

| Centres de captage du carbone renforçant la rentabilité des gisements matures | +0.4% | Bassins matures du sud de Sumatra, du centre de Java et de l'est de Kalimantan | Long terme (≥ 4 ans) |

| Gisements pétroliers numériques pilotés par l'IA réduisant les coûts d'extraction | +0.5% | National, avec des implémentations pilotes dans les opérations de Pertamina et des compagnies pétrolières internationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande intérieure robuste due à la croissance de la classe moyenne

La classe moyenne croissante d'Indonésie stimule la consommation d'essence, de diesel et de produits pétrochimiques, la demande journalière de pétrole brut devant atteindre 1,8 million de barils d'ici 2030, contre environ 1,6 million de barils en 2025.[1]Ministère de l'énergie et des ressources minérales, "Perspectives énergétiques 2025-2035", esdm.go.id Le taux d'urbanisation de Java, supérieur à 60 %, intensifie la consommation de carburant pour les transports, malgré les efforts d'efficacité, tandis que la hausse des revenus personnels soutient une demande accrue de plastiques et d'emballages. La demande de gaz naturel devrait atteindre 12 Gpc/j d'ici 2030, les centrales électriques à cycle combiné complétant l'intermittence des énergies renouvelables et répondant aux besoins des chaudières industrielles. Les réformes des subventions aux carburants redirigent les économies vers les routes, les ports et les projets de transport en commun, ce qui stimule davantage les besoins énergétiques, renforçant la demande à long terme en hydrocarbures domestiques.

Impulsion gouvernementale pour 1 million de bbl/j de pétrole brut et 12 Gpc/j de gaz d'ici 2030

SKK Migas vise 1 million de barils par jour (bbl/j) de pétrole et 12 milliards de pieds cubes par jour (Gpc/j) de gaz pour réduire la dépendance aux importations, qui couvre déjà 60 % de la demande en produits raffinés. Les accélérateurs prioritaires comprennent 127 blocs programmés pour une approbation accélérée, des incitations fiscales pour la récupération améliorée, et la surveillance numérique des gisements qui augmente la production des réservoirs marginaux. Des projets tels que l'Abadi GNL et l'expansion de Tangguh soutiennent la capacité de livraison de gaz, tandis que les initiatives de vapeur d'eau assistée et de récupération chimique améliorée du pétrole (EOR) à Minas et Duri ralentissent le déclin de base. La voie réglementaire comprend des contrats de partage de production à partage brut qui rationalisent les audits et garantissent des flux de trésorerie anticipés, attirant Chevron, Harbour Energy et Medco vers des zones d'acreage frontalières.

Arbitrage des exportations de GNL vers l'Asie du Nord-Est

La capacité opérationnelle de 34 MTPA de GNL de l'Indonésie, issue de Bontang et Tangguh, alimente traditionnellement le Japon, la Corée du Sud et la Chine, où les primes au comptant peuvent atteindre 2 à 3 USD/MMBtu au-dessus du prix domestique. Alors qu'Abadi GNL injectera 9,5 MTPA supplémentaires, les décideurs politiques avertissent que la hausse de la demande intérieure pourrait voir l'Indonésie passer du statut d'exportateur net à celui d'importateur d'ici la fin de cette décennie. Le programme de 1,5 milliard USD de Pertamina pour des unités de regazéification modulaires permet de remplacer le diesel sur les îles extérieures, élargissant la pénétration locale du gaz et amortissant partiellement l'érosion des exportations. Les producteurs naviguent ainsi sur un double marché, capturant l'arbitrage lorsqu'il est disponible, tout en donnant la priorité aux contrats indonésiens à long terme qui couvrent le risque politique.

Incitations des contrats de partage de production à partage brut attirant les compagnies pétrolières internationales

Introduits en 2017, les contrats de partage de production à partage brut accordent aux contractants un pourcentage de production fixe en amont, éliminant ainsi la nécessité d'audits exhaustifs de récupération des coûts.[2]Upstream Online, "Gross-Split PSCs Lure IOCs Back," upstreamonline.com Des amendements ultérieurs améliorent les partages pour les projets en eaux profondes, à haute teneur en CO₂ ou intégrant le captage et stockage du carbone (CSC), ce qui se traduit par des taux de rendement interne après impôts supérieurs de 4 points de pourcentage à ceux des conditions antérieures. Une meilleure visibilité des flux de trésorerie a attiré TotalEnergies dans les forages de remplissage de Mahakam et incité Shell à réintégrer le bloc Corridor après des revers liés à sa cession. Les avantages pour les premiers entrants incluent l'éligibilité aux crédits carbone pour la séquestration vérifiée associée aux actifs en production, augmentant ainsi la valeur actualisée nette mixte du projet.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement des énergies renouvelables et adoption des véhicules électriques | -0.4% | National, avec un impact accéléré à Java et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Déclin de la production des bassins vieillissants | -0.7% | Régions productrices historiques : sud de Sumatra, centre de Java, est de Kalimantan | Court terme (≤ 2 ans) |

| Litiges fonciers et conflits avec les communautés autochtones | -0.3% | Papouasie, Kalimantan et régions isolées de Sumatra | Long terme (≥ 4 ans) |

| Contraintes de financement liées aux critères ESG | -0.4% | Mondial, avec des effets de répercussion sur les projets en amont indonésiens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des énergies renouvelables et adoption des véhicules électriques

L'Indonésie vise une pénétration de 23 % des énergies renouvelables d'ici 2025 et la neutralité carbone d'ici 2060, des ambitions qui redirigent les capitaux des projets de combustibles fossiles vers des unités solaires, éoliennes et géothermiques totalisant 10 GW en cours de construction. Les incitations fiscales pour les usines d'assemblage de véhicules électriques attirent les constructeurs automobiles mondiaux à Java-Ouest, conformément à un objectif national de 2 millions de véhicules électriques à batteries sur les routes d'ici 2030. Bien que le gaz équilibre encore l'intermittence, la demande à long terme en essence est confrontée à une attrition à mesure que les réseaux de recharge se densifient le long des corridors d'autoroutes à péage. Pourtant, les lacunes en matière d'infrastructures et la sensibilité aux prix modèrent le déplacement à court terme, permettant au marché pétrolier et gazier indonésien de conserver ses segments clés de transport et industriels.

Déclin de la production des bassins vieillissants

La production chute de 5 à 8 % par an à Minas, Duri et Mahakam, malgré la mise en œuvre de cycles d'injection d'eau et de vapeur, et les coûts unitaires d'extraction augmentent de 15 à 20 % par an.[3]Pertamina, "Enhanced Recovery at Minas and Duri," pertamina.com Le delta de Mahakam, autrefois le plus grand centre gazier d'Indonésie, produit désormais 600 MMpc/j, contre des pics supérieurs à 1 Gpc/j. Les diagnostics de puits pilotés par l'IA ont réduit le temps d'optimisation de 66 % à Attaka, mais le déclin de base érode toujours les volumes nationaux plus vite que les nouveaux projets ne peuvent monter en puissance. Le maintien de 1 million de barils par jour (million b/j) dépend donc du forage de remplissage continu, des pilotes de récupération améliorée du pétrole (EOR) et des raccordements accélérés depuis les gisements satellites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination en amont stimule la croissance du marché

La taille du marché pétrolier et gazier en Indonésie pour le segment en amont était de 10,01 milliards USD en 2025, représentant 72,10 % du chiffre d'affaires global et devrait croître à un TCAC de 5,55 % jusqu'en 2031. Les principaux engagements de capitaux comprennent le Tangguh UCC de BP d'une valeur de 7 milliards USD et le projet Abadi GNL d'Inpex d'une valeur de 20 milliards USD, signalant une confiance durable des entreprises dans les projets gaziers à long cycle. Les réformes du partage de production, l'imagerie numérique du sous-sol et la robotique de réservoir améliorent les taux de récupération des puits existants, renforçant les flux de trésorerie en amont même à mesure que les bassins arrivent à maturité.

Les contrats de partage de production à partage brut améliorent la transparence, la certitude des coûts incitant Chevron à revenir dans le bloc Rapak et la campagne de remplissage de Harbour Energy à Tuna. Les systèmes numériques d'intégrité des actifs déployés par Pertamina et FPT Software ont réduit les arrêts non planifiés de 15 %, démontrant l'avantage opérationnel qu'offre l'intégration de l'IA. Les expansions intermédiaires - de nouveaux pipelines reliant le Sulawesi central à Java - protègent la rentabilité de l'évacuation, tandis que l'intégration pétrochimique en aval à la raffinerie de Tuban monétise les bruts plus lourds en oléfines à haute marge.

Par localisation : La croissance offshore dépasse la maturité terrestre

Les opérations terrestres représentaient encore 58,10 % de la part du marché pétrolier et gazier en Indonésie en 2025 ; cependant, les TCAC offshore de 5,92 % soulignent d'où devraient provenir les barils supplémentaires. Les puits en eaux profondes de la mer de Natuna atteignent des débits initiaux dépassant 10 000 bbl/j, soutenus par des unités FPSO qui contournent les plateformes fixes coûteuses. La conception sous-marine de l'Abadi FLNG réduit l'empreinte en surface, en conformité avec des directives spatiales maritimes strictes tout en réduisant les délais du projet.

Les producteurs terrestres font face à des coûts d'extraction plus élevés et à des autorisations communautaires, ce qui incite Pertamina à intensifier les opérations d'injection de vapeur à Duri et à piloter des injections de polymères à Rokan. En revanche, les contractants offshore déploient la télémétrie par tiges de forage câblées pour optimiser le forage directionnel, réduisant ainsi le nombre de jours de forage. La responsabilité environnementale reste stricte, avec des exigences de surveillance des mammifères marins et de zéro rejet avant les approbations de SKK Migas pour tout raccordement sous-marin.

Par service : La complexité de la maintenance stimule la croissance des services

La construction a conservé 51,60 % de la part du marché pétrolier et gazier en Indonésie en 2025, car les constructions de pipelines, les réservoirs de GNL et les centrales électriques au gaz ont nécessité d'importants travaux de génie civil lourd. Pourtant, les services de maintenance et d'arrêts techniques devraient croître à un TCAC de 6,05 %, surpassant la production globale car 70 % des puits sont classifiés comme matures et nécessitent une maintenance conditionnelle. L'analyse prédictive a réduit les pannes de pompes à Mahakam de 18 %, tandis que des drones et des robots rampants inspectent les torchères sans arrêt de production.

Le déclassement émerge comme un créneau, avec 12 plateformes offshore programmées pour être retirées d'ici 2030, libérant 300 millions USD de contrats de bouchage et d'abandon. Les prestataires de services qui associent les jumeaux numériques à des équipements modulaires de bouchage de puits obtiennent un avantage concurrentiel sous des règles strictes en matière de contenu local. Les centres de collaboration en temps réel à Jakarta assurent la liaison avec les sites de travail à Kalimantan, permettant une supervision experte avec des coûts de déplacement et des émissions de gaz à effet de serre minimaux.

Analyse géographique

Le sud de Sumatra fournit environ 25 % du pétrole brut national, en tirant parti du drainage par gravité assisté par vapeur pour étendre des gisements dont la production a débuté dans les années 1960. La récupération améliorée porte les taux de récupération à 40 %, amortissant le déclin naturel et maintenant la raffinerie de Cilacap bien approvisionnée pour répondre à la demande en carburant automobile de Java. Le delta de Mahakam, à l'est de Kalimantan, désormais un gisement mature, ancre toujours les volumes de gaz d'alimentation en GNL pour Bontang, bien que la production ait chuté à 600 MMpc/j en 2025.

Le bassin de Natuna est estimé à 200 Tcf de gaz à haute teneur en CO₂ ; des réservoirs de niveau Tcf, comme l'Est Natuna, restent dormants dans l'attente d'une baisse des coûts de captage du carbone et d'une hausse des prix du gaz. Le centre de Java équilibre la diminution des liquides terrestres avec des gains de débit en raffinerie, important des bruts doux et les mélangeant avec des flux naphténiques locaux pour maximiser le rendement en distillats moyens. Les perspectives offshore de la mer d'Arafura en Papouasie restent peu explorées, entravées par une infrastructure clairsemée et des droits fonciers non résolus. Pourtant, le nouveau modèle fiscal ' Ring-Fence ' du gouvernement offre un amortissement accéléré pour attirer les forages.

Les clusters en eaux profondes constituent la frontière de l'Indonésie, nécessitant une capacité à 2 500 m de profondeur d'eau, des plateformes à positionnement dynamique et des arbres sous-marins résistant à 15 000 psi. Le zonage maritime gouvernemental assure la coexistence avec les pêcheries de thon et la conservation des récifs coralliens ; les plans d'exploration doivent passer des évaluations d'impact environnemental détaillant la modélisation des déversements de pétrole, la gestion des déchets et les dispositions de séquestre pour le déclassement.

Paysage concurrentiel

Le marché pétrolier et gazier indonésien est modérément concentré, Pertamina représentant environ 60 % de la production de pétrole brut et de gaz. Chevron, Shell et ExxonMobil se partagent collectivement environ 20 % supplémentaires, tandis que le solde restant est réparti entre Medco, Harbour Energy, Jadestone et des sociétés indépendantes.[4]Indonesia Business Post, "Pertamina Market Share", indonesiabusinesspost.com Les contrats de partage de production à partage brut réduisent la bureaucratie, permettant aux opérateurs agiles d'accélérer les forages exploratoires et la monétisation. Les majors internationales exploitent leur expertise en eaux profondes et leurs capacités de captage et stockage du carbone (CSC) pour les réservoirs complexes, en coentreprise avec des acteurs locaux pour satisfaire aux obligations de contenu domestique.

La course technologique façonne la rivalité : l'étude de roche numérique de Schlumberger à Abadi accélère la modélisation des réservoirs, les complétions intelligentes de Halliburton à Natuna améliorent le temps de disponibilité, et Baker Hughes fournit des compresseurs de captage du carbone homologués à 250 bars. Pertamina investit massivement dans l'IA, en partenariat avec FPT Software pour créer un maillage IoT de 30 000 capteurs qui a amélioré la récupération et réduit les temps d'arrêt de 12 % d'ici 2024. La chaîne de valeur du GNL à petite échelle présente des opportunités de croissance - PGN, une filiale de Pertamina, déploie des mini-FSRU, tandis que Chart Industries fournit des réservoirs ISO pour le GNL transporté par camion vers les districts miniers de Sumba.

La politique fiscale crée des fossés protecteurs : des seuils de contenu local de 35 % pour les équipements, des chantiers de fabrication nationaux pour les superstructures, et des transferts de connaissances obligatoires sécurisent des facteurs différenciants pour les opérateurs en place. Les références environnementales sont désormais prises en compte dans les évaluations des appels d'offres, avec la participation au captage et stockage du carbone (CSC), les objectifs d'intensité méthane et la communication d'informations ESG influençant l'attribution des licences.

Leaders du secteur pétrolier et gazier en Indonésie

PT Pertamina

Chevron Corporation

Petroliam Nasional Berhad

Exxon Mobil Corporation

PT Medco Energi Internasional Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Conrad Asia Energy, une compagnie de gaz naturel basée à Singapour, a partagé des mises à jour opérationnelles et des ressources pour ses deux contrats de partage de production (PSC) en Indonésie.

- Juillet 2025 : ACWA Power, Danantara et Pertamina se sont engagés à investir 10 milliards USD dans 5 GW de projets hybrides renouvelables-gaz à travers l'Indonésie.

- Avril 2025 : Jadestone Energy a inauguré le projet gazier Akatara de 130 millions USD au large de l'est de Java, démarrant à 15 MMpc/j avec des plans pour atteindre un plateau de 25 MMpc/j.

- Novembre 2024 : BP a donné son feu vert au Tangguh UCC d'une valeur de 7 milliards USD, combinant une expansion de liquéfaction de 11,4 MTPA avec le plus grand centre de captage et stockage du carbone (CSC) d'Asie du Sud-Est, capable d'injecter 2,5 millions de t/an de CO₂.

Périmètre du rapport sur le marché pétrolier et gazier en Indonésie

Les marchés du pétrole et du gaz naturel sont des secteurs majeurs du marché de l'énergie et jouent un rôle influent dans l'économie mondiale en tant que principale source de carburant dans le monde. Les processus et systèmes impliqués dans la production et la distribution du pétrole et du gaz sont extrêmement complexes, nécessitent des capitaux importants et font appel à des technologies de pointe.

Le marché pétrolier et gazier indonésien est segmenté par secteur en amont, intermédiaire et aval. Les estimations et prévisions de taille du marché ont été réalisées sur la base du volume pour tous les segments susmentionnés.

| En amont |

| Intermédiaire |

| En aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêts techniques |

| Déclassement |

| Par secteur | En amont |

| Intermédiaire | |

| En aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêts techniques | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché pétrolier et gazier en Indonésie en 2026 ?

La taille du marché pétrolier et gazier en Indonésie est évaluée à 14,6 milliards USD en 2026 et devrait croître à un TCAC de 5,18 % jusqu'en 2031.

Quel segment domine en termes de revenus sectoriels ?

Les activités en amont dominent avec une part de 72,10 % en 2025, soutenues par de nouveaux développements de gisements et des projets de récupération améliorée.

Qu'est-ce qui stimule l'investissement offshore en Indonésie ?

Les découvertes en eaux profondes, les conditions favorables des contrats de partage de production à partage brut, et l'adoption des FPSO propulsent la croissance offshore à un TCAC de 5,92 % jusqu'en 2031.

Pourquoi Pertamina est-elle centrale dans le secteur énergétique indonésien ?

Pertamina détient environ 60 % de la production nationale de pétrole et de gaz, exploite des raffineries et est à la tête des initiatives numériques et de captage et stockage du carbone (CSC) pour prolonger la durée de vie des gisements.

Comment l'Indonésie équilibre-t-elle les exportations de GNL avec la demande intérieure ?

Alors que les installations historiques approvisionnent l'Asie du Nord-Est, les infrastructures de GNL à petite échelle, soutenues par 1,5 milliard USD de financement, détournent le gaz vers les marchés intérieurs éloignés.

Quel rôle joue le CSC dans la future production en Indonésie ?

Des projets comme le Tangguh UCC de BP intègrent un stockage de 2,5 millions de t/an de CO₂, améliorant la rentabilité des gisements matures et s'alignant sur les engagements de neutralité carbone.

Dernière mise à jour de la page le: