Taille et part du marché des batteries en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

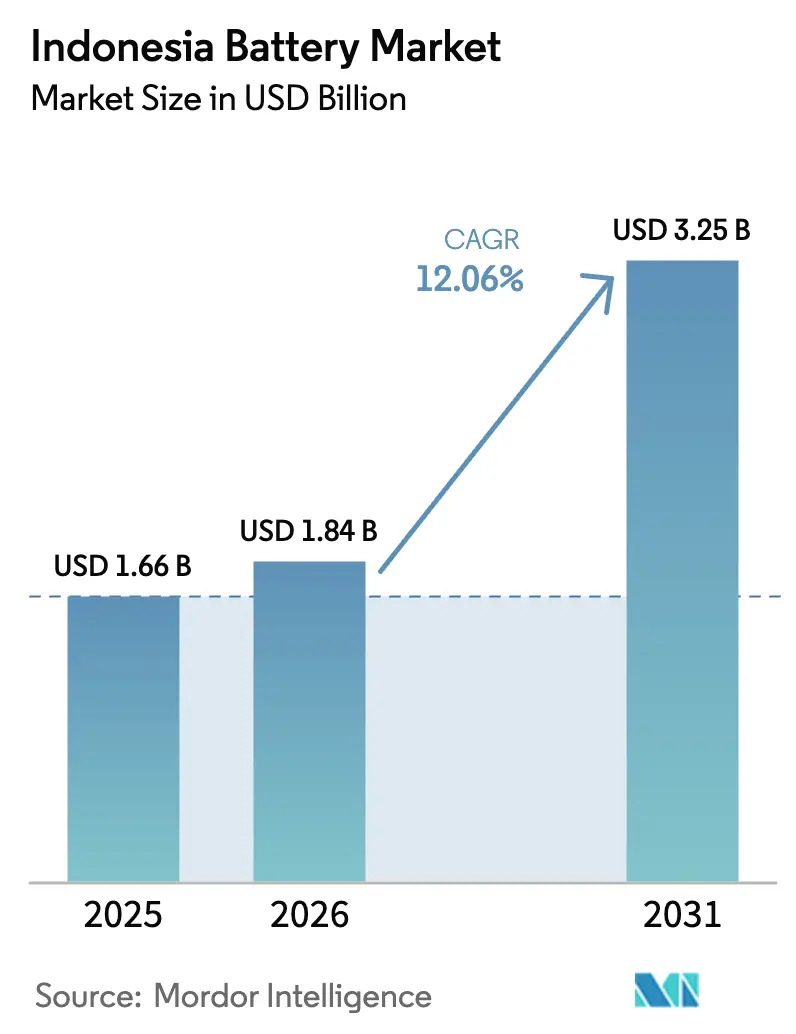

| Taille du marché de l'année de base (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Indonésie par Mordor Intelligence

La taille du marché des batteries en Indonésie était évaluée à 1,66 milliard USD en 2025 et devrait croître de 1,84 milliard USD en 2026 pour atteindre 3,25 milliards USD d'ici 2031, à un TCAC de 12,06 % au cours de la période de prévision (2026-2031).

La trajectoire de croissance reflète le passage de Jakarta du statut d'exportateur de minerai brut à celui de fabricant intégré de cellules, soutenu par 55 millions de tonnes de réserves de nickel, des objectifs ambitieux en matière de véhicules électriques (VE) et des appels d'offres réguliers pour le stockage à l'échelle des services publics.[1]Agence américaine d'information sur l'énergie, « Perspectives énergétiques internationales 2025 », eia.gov Les batteries secondaires ont capté 91,3 % de la valeur en 2025 ; la technologie lithium-ion était en tête avec 60,2 %, tandis que les pilotes à état solide annoncent la prochaine étape en matière de gains de densité énergétique. La demande automobile progresse le plus rapidement à mesure que les incitations fiscales remodèlent l'économie de l'assemblage deux-roues et quatre-roues. L'intensité concurrentielle reste modérée : les groupes chinois financent 61 % du raffinage du nickel et la plupart des projets de gigafactories, tandis que les homologues sud-coréens et japonais recalibrent leur stratégie après le retrait de LG Energy Solution en avril 2025.

Points clés du rapport

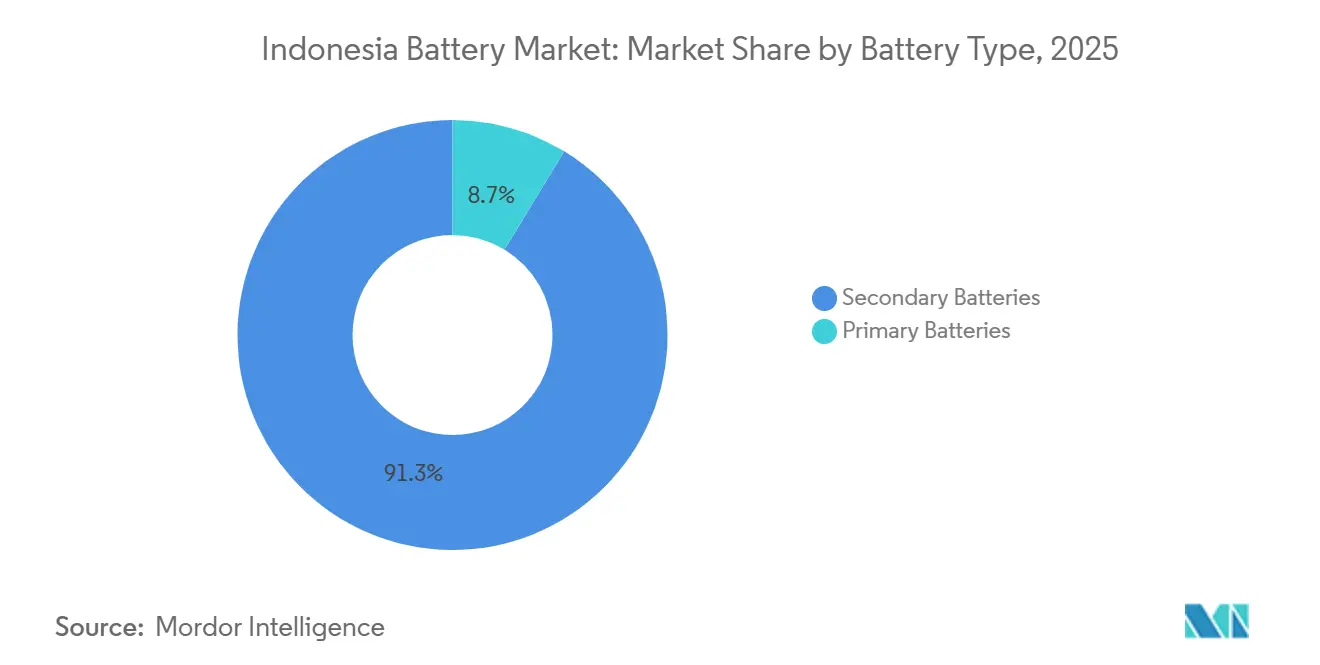

- Par type de batterie, les batteries secondaires détenaient 91,3 % de la part de marché des batteries en Indonésie en 2025, et ce segment progressera à un TCAC de 13,1 % jusqu'en 2031.

- Par technologie, la technologie lithium-ion était en tête avec une part de 60,2 % en 2025 ; tandis que l'état solide devrait afficher la croissance la plus rapide, progressant à un TCAC de 20,9 % à partir d'une base modeste en 2025.

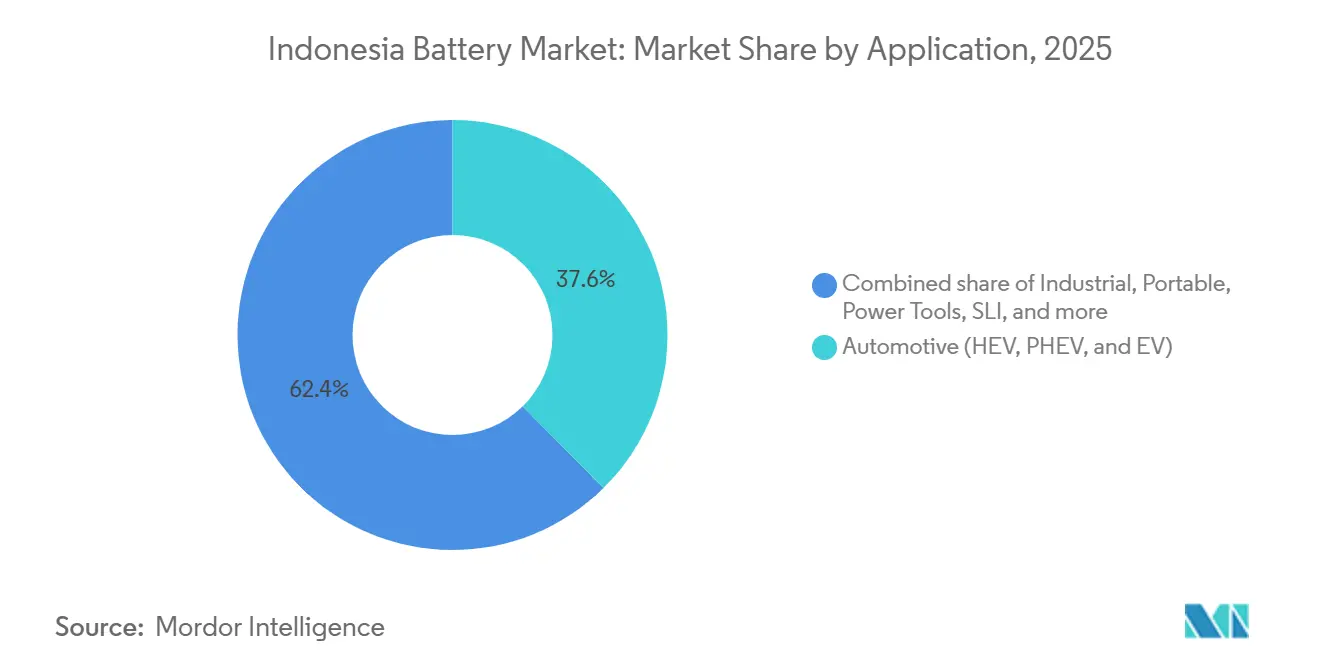

- Par application, l'automobile représentait 37,6 % de la valeur en 2025, et devrait afficher un TCAC de 15,5 % jusqu'en 2031.

- Les Moluques du Nord et le Sulawesi central abritent 59 % de la production nationale de nickel miné, ancrant la capture de valeur en aval à long terme.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance des ressources nationales en nickel permettant une politique d'industrialisation en aval | +3.2% | Moluques du Nord, Sulawesi central et du Sud-Est | Long terme (≥ 4 ans) |

| Essor des investissements dans les VE et les motos électriques soutenus par des incitations fiscales | +2.8% | Grand Jakarta, Bandung, Surabaya | Moyen terme (2-4 ans) |

| Adoption rapide des appareils électroniques grand public et des dispositifs IoT | +1.5% | Java, Bali, principales villes de Sumatra | Court terme (≤ 2 ans) |

| Appels d'offres pour le stockage d'énergie à l'échelle des services publics afin d'équilibrer les énergies renouvelables | +2.1% | Zones prioritaires du réseau PLN | Moyen terme (2-4 ans) |

| Déploiement de stations d'échange dans le cadre du service de batterie par les plateformes de covoiturage | +1.3% | Corridor de Java, huit villes pilotes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Abondance des ressources nationales en nickel permettant une politique d'industrialisation en aval

L'Indonésie a produit 2,2 millions de tonnes de nickel en 2024, soit 59 % de la production mondiale, tandis que son interdiction d'exportation de minerai en 2020 a contraint au traitement sur le territoire national, faisant passer le nombre de fonderies de 2 à 44 en huit ans. Cette politique a attiré 32 milliards USD de capitaux engagés dans la chaîne des batteries, mais a concentré 61 % de la capacité de raffinage entre les mains d'entreprises chinoises, créant une dépendance vis-à-vis du savoir-faire étranger. La pression ESG liée au profil d'émissions de 20 à 25 kg d'équivalent CO₂ du procédé HPAL contraint désormais à l'intégration d'énergies renouvelables, augmentant les dépenses d'investissement des projets.[2]Gouvernement indonésien, « Feuille de route pour l'industrialisation des minéraux en aval », go.id Le complexe de 6 milliards USD de CATL à Karawang illustre cette évolution, reliant l'approvisionnement en nickel au recyclage en circuit fermé pour satisfaire aux règles strictes de traçabilité des marchés d'exportation.

Essor des investissements dans les VE et les motos électriques soutenus par des incitations fiscales

Jakarta a alloué 7 000 milliards IDR de subventions, réduit la TVA de 11 % à 1 % et supprimé les droits d'importation pour les modèles éligibles, portant les ventes de VE en 2024 à 44 557 unités, soit une hausse de 73 % en glissement annuel. Pourtant, la parité du coût total de possession nécessite encore 84 km de kilométrage quotidien contre une moyenne actuelle de 34 km, ce qui rend les subventions initiales indispensables. Les seuils TKDN passent à 60 % en 2027 et à 80 % en 2030, poussant les constructeurs à localiser les batteries et les moteurs ; la ligne de 10 GWh de Hyundai-LG et l'usine de 150 000 unités de BYD sont des précurseurs. Les flottes de covoiturage illustrent la viabilité de l'échange de batteries, avec Grab et Gojek déployant plus de 10 000 VE deux-roues dans huit villes, soutenus par 1 200 stations d'échange.

Adoption rapide des appareils électroniques grand public et des dispositifs IoT

L'essor des smartphones et des appareils connectés en Indonésie soutient une demande régulière de cellules lithium-ion de petit format, même si la part mondiale se déplace vers les VE. PT International Chemical Industry est passée des piles alcalines traditionnelles à la production de lithium sous la marque ABC, reflétant la reconversion plus large des fabricants historiques de piles sèches. L'assemblage local de batteries bénéficie de la diversification de la chaîne d'approvisionnement hors d'Asie du Nord-Est, mais l'absence de production locale de lithium et de précurseurs de cathodes limite les gains en amont.

Appels d'offres pour le stockage d'énergie à l'échelle des services publics afin d'équilibrer les énergies renouvelables

Le plan 2025-2034 de PLN prévoit 10,3 GW de stockage, dont 3,5 GW devant être opérationnels d'ici 2030, suscitant des offres de CATL, Rept Battero et CLOU Electronics. Un projet solaire de 50 MW associé à un système de stockage d'énergie par batterie de 14,2 MWh à Nusantara a démontré des économies de coûts de 30 à 40 % sur la production de pointe au diesel. Cependant, l'absence d'un marché de capacité impose des modèles à risque marchand, retardant les déploiements sur les îles vertes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux sels de lithium et aux produits chimiques précurseurs importés | -1.8% | National, affectant tous les fabricants de batteries | Long terme (≥ 4 ans) |

| Infrastructure de recharge et d'échange insuffisante en dehors du corridor de Java | -1.2% | Sumatra, Kalimantan, Sulawesi, Papouasie, Nusa Tenggara | Moyen terme (2-4 ans) |

| Examen ESG du traitement du nickel par procédé HPAL augmentant le risque de financement | -1.5% | National, concentré dans les zones de fonderie des Moluques du Nord et du Sulawesi central | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières érodant la planification des marges | -1.0% | National, avec des effets de débordement sur les fabricants orientés vers l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux sels de lithium et aux produits chimiques précurseurs importés

Sans réserves économiques de lithium, les fabricants importent du carbonate et de l'hydroxyde principalement de Chine et, depuis août 2025, d'Australie, exposant leurs bases de coûts à des fluctuations de prix allant de 6 000 à 83 000 USD la tonne entre 2020 et 2024.[3]Agence internationale pour les énergies renouvelables, « Mise à jour de l'offre et de la demande de lithium-ion 2025 », irena.org Le hub de Karawang de CATL peut traiter 30 000 t de cathode par an, mais dépend toujours d'approvisionnements importés, limitant les marges. Les contrôles chinois sur les exportations de graphite ajoutent une couche supplémentaire de fragilité de la chaîne d'approvisionnement, incitant l'UNOPS à préconiser des mandats de stockage et de recyclage, qui n'ont pas encore été légiférés.

Infrastructure de recharge et d'échange insuffisante en dehors du corridor de Java

L'Indonésie ne comptait que 588 bornes de recharge publiques à l'échelle nationale fin 2022, principalement à Jakarta, Bandung et Surabaya, contre un objectif de 7 146 unités fixé par PLN pour 2030. Une enquête PwC de 2024 a montré que 65 % des consommateurs considèrent l'infrastructure limitée comme le principal obstacle à l'adoption des VE. Les réseaux d'échange atténuent l'anxiété urbaine, mais nécessitent des terrains, des systèmes de refroidissement et des stocks de batteries, rendant le retour sur investissement difficile dans les régions à faible densité. Les codes de réseau pour les chargeurs tiers restent non publiés, retardant les investissements privés au-delà de Java.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de batterie : les cellules rechargeables dominent la valeur et le volume

Les cellules rechargeables ont représenté 91,3 % de la part de marché des batteries en Indonésie en 2025 et progresseront à un TCAC de 13,1 % jusqu'en 2031, portées par les mandats VE et le stockage pour l'équilibrage des énergies renouvelables. Les formats primaires font face à un déclin structurel à mesure que les consommateurs migrent vers des appareils rechargeables par USB. Les installations de CATL, Hyundai-LG et BYD rapprochent la taille du marché des batteries en Indonésie pour les cellules secondaires de l'objectif gouvernemental de 140 GWh d'ici 2030, bien que l'exposition aux importations de lithium persiste. Le règlement n° 69/2024 relève les obstacles de sécurité pour les piles primaires, accélérant la consolidation parmi les importateurs à bas coût.

Le leader historique des piles sèches PT Intercallin s'est couvert en ajoutant une production de lithium, tandis que l'utilisation primaire de niche persiste dans les télécommandes et les dispositifs médicaux. Pourtant, l'adoption des rechargeables dans les lanternes solaires hors réseau et les appareils ruraux érode même ces niches. La pression sur les lignes de batteries de démarrage au plomb-acide augmente également à mesure que les segments automobiles haut de gamme adoptent des remplacements SLI au lithium-ion.

Par technologie : le lithium-ion en tête, l'état solide émerge comme perturbateur à long terme

Le lithium-ion détenait une part de 60,2 % en 2025 et ancre la majeure partie de la croissance à court terme ; la taille du marché des batteries en Indonésie pour les batteries lithium-ion progressera à mesure que les clusters de Karawang et adjacents monteront en puissance jusqu'à 26,9 GWh d'ici 2026. Les unités plomb-acide conservent leur dominance sur le marché secondaire SLI, mais cèdent du terrain dans les applications de traction et de stockage renouvelable en raison d'une densité énergétique plus faible. Les prototypes à état solide, bien que naissants, enregistrent un TCAC de 20,9 % sur les livraisons pilotes, laissant entrevoir des horizons de 400 à 500 Wh/kg d'ici la fin de la décennie.

L'Institut national de recherche sur les batteries donne la priorité à la R&D sur l'état solide, mais les obstacles liés aux outillages commerciaux, aux températures de frittage élevées et à la gestion des dendrites retardent le déploiement à grande échelle. L'ion sodium a le potentiel de réduire la dépendance au lithium, car la soude est abondante, mais 95 % des annonces de capacité mondiale se trouvent en Chine, laissant l'accès indonésien incertain. Les batteries à flux et sodium-soufre restent des niches pour une utilisation sur réseau de plus de 4 heures, adoptées au cas par cas dans des réseaux diesel isolés sous financement de donateurs.

Par application : le segment automobile dépasse l'industriel et le portable

Les batteries automobiles ont capté 37,6 % de la valeur en 2025 et sont en passe d'afficher un TCAC de 15,5 % jusqu'en 2031, le plus rapide parmi les utilisations finales. La part de marché des batteries en Indonésie pour les batteries VE progressera à mesure que Hyundai-LG, BYD et Polytron intensifient l'approvisionnement localisé. Le segment industriel (traction, télécommunications, UPS) connaît une croissance à un chiffre moyen, tandis que les appareils portables cèdent progressivement des parts de volume à mesure que les batteries deviennent non remplaçables.

Les objectifs gouvernementaux de 600 000 voitures électriques et 13 millions de motos électriques d'ici 2030 équivalent à une demande annuelle de batteries de 36,8 GWh, dépassant largement la capacité opérationnelle de 10 GWh en 2025. Les SUV à abonnement de batterie de Polytron illustrent comment des coûts d'entrée plus faibles peuvent débloquer la demande de la classe moyenne, bien que la dépendance aux cellules LFP chinoises limite la capture de valeur locale en profondeur. La croissance des batteries pour outils électriques dépend de la diversification industrielle, mais aucun fabricant de cellules indonésien n'a annoncé de lignes cylindriques haute décharge dédiées, maintenant les importations à un niveau élevé.

Analyse géographique

Java domine la production, accueillant les installations de CATL, Hyundai-LG, BYD et Polytron, grâce à ses ports, sa main-d'œuvre qualifiée et sa proximité avec les constructeurs automobiles. Le nickel en amont se trouve à 1 500 km à l'est, dans les Moluques du Nord et le Sulawesi central, imposant une logistique inter-îles qui gonfle les coûts et les empreintes carbone. Le modèle à double site de CATL achemine le précipité d'hydroxyde mixte par voie maritime vers Karawang, équilibrant la proximité du minerai avec le regroupement en aval.

Sumatra et Kalimantan sont en retard tant en termes d'usines que de bornes de recharge, mais disposent d'un fort potentiel en énergies renouvelables adapté aux microréseaux. L'objectif de stockage de 10,3 GW de PLN oriente les premiers déploiements vers les îles extérieures fortement dépendantes du diesel, mais les cadres tarifaires restent indéfinis, ralentissant la construction. Les objectifs gouvernementaux en matière de stations d'échange impliquent une extension éventuelle au-delà des huit villes actuellement couvertes, mais la récupération du capital reste incertaine dans les provinces peu peuplées.

La croissance orientée vers l'exportation dépend du respect des règles du passeport batterie de l'UE et de la loi américaine sur la réduction de l'inflation (IRA). Les investissements chinois massifs compliquent l'accès au marché nord-américain, tandis que les plafonds d'empreinte carbone de l'UE accentuent la pression en faveur d'une fusion alimentée par des énergies renouvelables. Indonesia Battery Corporation courtise des partenaires non chinois pour diversifier les débouchés et atténuer le risque tarifaire, bien qu'aucun accord n'ait été confirmé fin 2025.

Paysage concurrentiel

Les entreprises chinoises contrôlent 61 % du raffinage du nickel et la majeure partie de la capacité de gigafactories annoncée, positionnant CATL, BYD, Huayou Cobalt, CNGR et Rept Battero comme investisseurs dominants. Les acteurs sud-coréens et japonais conservent leur expertise mais réévaluent leur exposition après le retrait de 9,8 milliards USD de LG Energy Solution, remplacé par Huayou Cobalt en avril 2025. Les acteurs nationaux s'appuient sur les incitations étatiques : la gamme de SUV de Polytron et les alliances de stations d'échange d'Indonesia Battery Corporation cherchent à conquérir des parts dans les segments sensibles à la valeur, bien que chacun repose sur une technologie de cellules étrangère.

Les opportunités inexploitées comprennent la production d'ions sodium, les anodes en carbone dur à partir de biomasse et les services numériques de passeport batterie. L'usine d'anodes de 80 000 t de BTR New Materials à Morowali établit un précédent pour la localisation des matériaux en amont, mais les restrictions sur les exportations de graphite ajoutent de la volatilité. La complexité de la certification selon la norme IEC 62133 et les différentes déviations nationales augmentent encore les coûts pour les exportateurs indonésiens de niveau intermédiaire, incitant à des services de tests groupés par TÜV Rheinland et SGS.[4]TÜV Rheinland Indonésie, « Voies de certification des batteries 2025 », tuv.com

Leaders du secteur des batteries en Indonésie

GS Yuasa Corporation

PT Century Batteries Indonesia (Nipress)

CATL

PT Indonesia Battery Corporation (IBC)

PT Motobatt Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Dans le district de Karawang, province de Java occidental, le plus grand projet d'écosystème intégré de batteries pour véhicules électriques d'Asie du Sud-Est a été inauguré. La cérémonie de lancement, menée par le consortium ANTAM–IBC–CBL, s'est tenue à Artha Industrial Hills à Karawang, Java occidental.

- Juin 2025 : Ningbo Contemporary Brunp Lygend Co., Ltd. (CBL), filiale de Guangdong Brunp Recycling Technology Co., Ltd (Brunp) et membre de la famille Contemporary Amperex Technology Co., Limited (CATL), s'est associée à PT Aneka Tambang Tbk (ANTAM) et Indonesia Battery Corporation (IBC) pour lancer le projet d'intégration des batteries en Indonésie. La cérémonie de lancement s'est tenue à Karawang, dans la province de Java occidental en Indonésie. Ce projet ambitieux, prévu sur plus de 2 000 hectares, représente un investissement planifié de près de 6 milliards USD.

- Février 2025 : Merdeka Battery Materials a obtenu l'approbation environnementale pour son usine HPAL d'1,8 milliard USD visant une production de 120 000 t/an de précipité d'hydroxyde mixte, avec une mise en service commerciale en 2028.

Périmètre du rapport sur le marché des batteries en Indonésie

Une batterie électrique est une source d'alimentation électrique composée d'une ou plusieurs cellules électrochimiques connectées à des connexions externes pour alimenter des appareils électriques. Lorsqu'une batterie fournit de l'énergie, sa borne positive fait office de cathode et sa borne négative fait office d'anode.

Le marché est segmenté par type de batterie, technologie et application. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en plomb-acide, Li-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté en automobile, industriel, portable, outils électriques, SLI et autres applications. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires.

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, UPS, ESS), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, UPS, ESS), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications |

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de batteries croît-elle en Indonésie ?

Le chiffre d'affaires du secteur progresse à un TCAC de 12,06 % de 2026 à 2031, pour atteindre 3,25 milliards USD d'ici fin 2031.

Quelle chimie domine les expéditions de cellules en Indonésie aujourd'hui ?

Les batteries lithium-ion détenaient une part de marché de 60,2 % en 2025, portées par les projets de VE et de stockage à l'échelle des services publics.

Quels obstacles freinent l'adoption des VE au-delà de Java ?

Le nombre limité de bornes de recharge publiques et de stations d'échange en dehors des grandes villes de Java reste le principal goulot d'étranglement à une adoption plus large des VE.

Pourquoi la technologie à état solide est-elle importante pour l'Indonésie ?

Les prototypes à état solide affichent le TCAC le plus rapide à 20,9 %, promettant une densité énergétique plus élevée et une sécurité améliorée par rapport aux cellules à électrolyte liquide.

Dans quelle mesure les usines locales dépendent-elles des matières premières importées ?

Toutes les gigafactories nationales dépendent encore des sels de lithium et des matériaux d'anode importés, les exposant à la volatilité des prix mondiaux.

Qui sont les principaux investisseurs dans le pipeline de gigafactories en Indonésie ?

Des entreprises chinoises telles que CATL, BYD et Huayou Cobalt figurent en tête des annonces de capacité, tandis que Hyundai-LG ancre la participation sud-coréenne.

Dernière mise à jour de la page le: