Taille et part du marché indien du stockage de vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

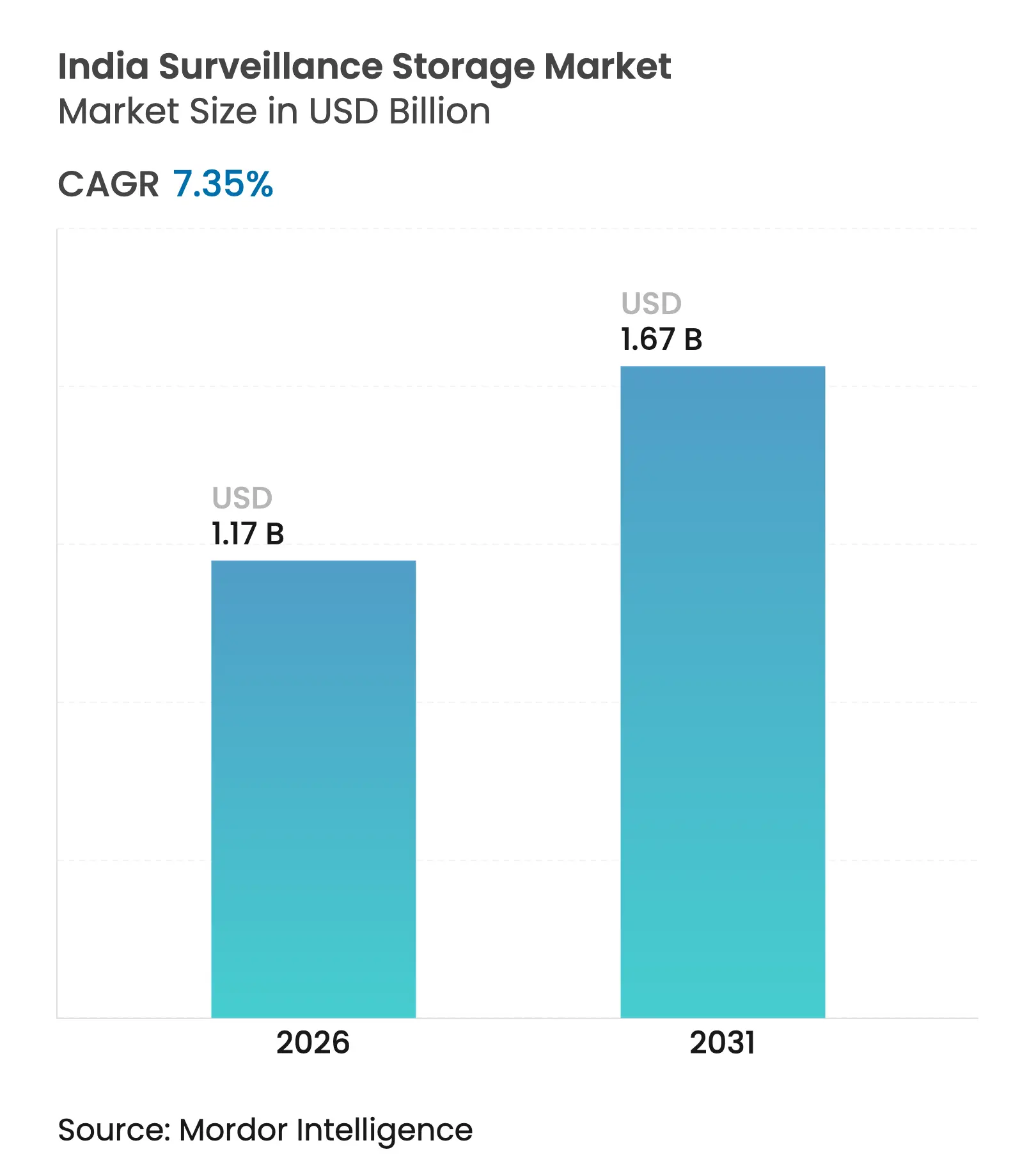

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du stockage de vidéosurveillance par Mordor Intelligence

La taille du marché indien du stockage de vidéosurveillance devrait passer de 1,09 milliard USD en 2025 à 1,17 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, à un TCAC de 7,35 % sur la période 2026-2031. La demande est alimentée par le déploiement à grande échelle de caméras IP dans le cadre de la Mission Villes Intelligentes, l'enregistrement vidéo obligatoire dans les wagons ferroviaires et la transition vers des analyses basées sur l'IA qui multiplient les besoins en débit par caméra. Les entreprises privilégient les appareils hyper-convergés et les disques haute densité pour respecter les règles de rétention de 90 jours tout en minimisant l'encombrement en baie. Les baies sur site restent dominantes, car les clauses de localisation des données découragent l'archivage dans le cloud offshore, mais les améliorations de la bande passante et les stratégies hybrides à plusieurs niveaux ouvrent une voie contrôlée vers l'adoption du VSSaaS. Les gains de prix des HDD de vidéosurveillance de capacité ≥18 To et la baisse des métriques USD/To continuent d'améliorer le coût total de possession pour les grands déploiements.

Points clés du rapport

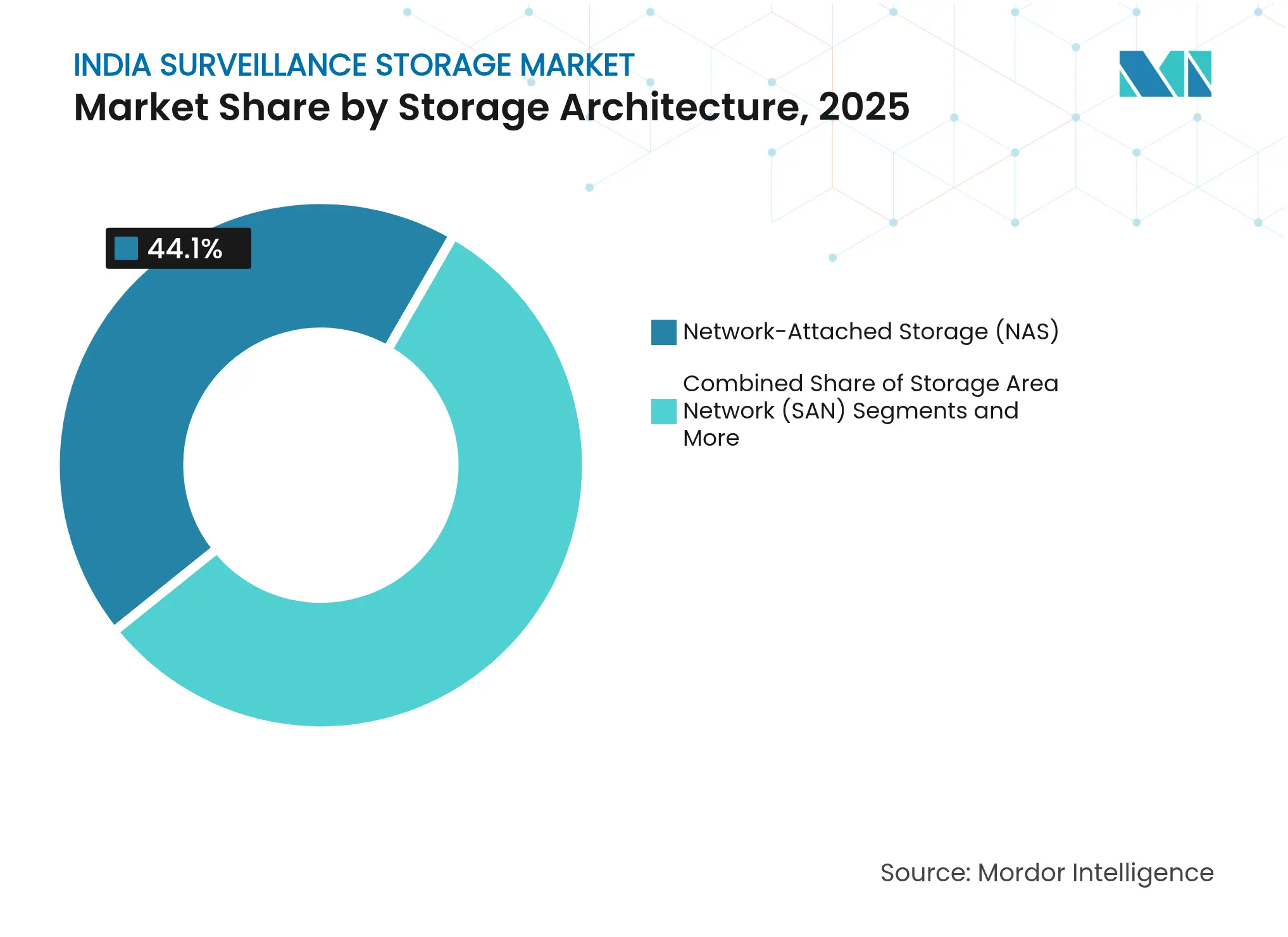

- Par architecture de stockage, le NAS a dominé avec une part de revenus de 44,10 % en 2025, tandis que les appareils hyper-convergés devraient se développer à un TCAC de 8,02 % jusqu'en 2031.

- Par support de stockage, les HDD optimisés pour la vidéosurveillance détenaient 79,95 % de la part du marché indien du stockage de vidéosurveillance en 2025 ; les SSD NVMe connaissent la croissance la plus rapide avec un TCAC de 9,18 %.

- Par déploiement, les baies sur site représentaient 67,55 % de la taille du marché indien du stockage de vidéosurveillance en 2025, mais le VSSaaS en cloud public devrait progresser à un TCAC de 8,74 % entre 2026 et 2031.

- Par niveau de capacité, les configurations >16 To affichent un TCAC de 9,22 % sur la période de prévision, reflétant la demande de conformité en matière de rétention 4K/8K.

- Par secteur d'utilisation final, le transport et la logistique est le segment à la croissance la plus rapide avec un TCAC de 8,29 %, dépassant la croissance du secteur public.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du stockage de vidéosurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Projets gouvernementaux « Ville sûre » et Villes intelligentes accélérant le déploiement à grande échelle de caméras IP | +1.8% | National, avec des gains précoces à Delhi, Mumbai, Hyderabad | Moyen terme (2-4 ans) |

| Vidéosurveillance embarquée obligatoire pour les wagons ferroviaires et de métro sous l'égide du Ministère des Chemins de fer | +1.2% | National, concentré dans les principaux corridors ferroviaires | Court terme (≤ 2 ans) |

| Prolifération des caméras 4K/8K et multi-capteurs quadruplant la demande de stockage par caméra | +2.1% | Centres urbains, en expansion vers les villes de deuxième rang | Moyen terme (2-4 ans) |

| Baisse du USD/To pour les HDD de vidéosurveillance de capacité ≥18 To permettant la conformité à la rétention de 90 jours | +1.4% | National, avec un impact plus élevé dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Analyses d'IA en périphérie stimulant la demande de nœuds de stockage sur site à IOPS élevés | +1.6% | Zones métropolitaines, déploiements en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Projets gouvernementaux « Ville sûre » et Villes intelligentes accélérant le déploiement à grande échelle de caméras IP

Les réseaux de vidéosurveillance urbaine dans le cadre de la Mission Villes Intelligentes continuent de définir le rythme du marché indien du stockage de vidéosurveillance. Les dotations budgétaires dépassant 550 millions USD pour le programme IndiaAI en 2024-25 témoignent d'un engagement national ferme en faveur d'une infrastructure vidéo prête pour l'IA.[1]Secrétariat IndiaAI, « Le budget de l'Union 2024-25 alloue plus de 550 crores à la mission IndiaAI », indiaai.gov.inLes autorités municipales d'Hyderabad et de Pune spécifient désormais des serveurs de stockage certifiés STQC, favorisant la participation des fournisseurs locaux. Les charges de travail de reconnaissance faciale augmentent les volumes d'ingestion quotidiens, nécessitant des clusters hyper-convergés qui regroupent le calcul et le stockage pour des analyses en quasi temps réel. Les villes associent les flux de caméras IP à la télémétrie des capteurs IoT, créant des ensembles de données multi-structurés qui exigent des politiques de rétention à plusieurs niveaux. Collectivement, ces déploiements renforcent la trajectoire de croissance à moyen terme du marché indien du stockage de vidéosurveillance.

Vidéosurveillance embarquée obligatoire pour les wagons ferroviaires et de métro

La directive à l'échelle de la flotte des Chemins de fer indiens pour l'enregistrement basé sur IP ajoute des milliers de nœuds mobiles au marché indien du stockage de vidéosurveillance. Chaque wagon produit 2 à 4 To d'images par mois, créant une demande centralisée de baies NAS capables d'interfacer avec des bandes passantes de lignes disparates. Les exigences d'enregistrement continu ont accéléré l'acquisition de HDD de vidéosurveillance évalués pour des charges de travail de 550 To. Les tampons périphériques installés à l'intérieur des wagons assurent une capture sécurisée lors des interruptions de liaison, puis se synchronisent avec les référentiels centraux dans les gares de triage. Le calendrier agressif du déploiement soutient une forte hausse à court terme des expéditions de stockage.

Prolifération des caméras 4K/8K et multi-capteurs quadruplant la demande de stockage par caméra

Les entreprises qui passent de flux 2 MP à l'imagerie 4K connaissent une expansion quadruple de leurs pools de données quotidiens. Bien que l'encodage H.265 réduise la bande passante de 40 à 50 %, l'augmentation pure de la taille des images fait toujours progresser la capacité agrégée. Les dispositifs multi-capteurs combinent des flux thermiques, panoramiques et optiques, générant des modèles d'écriture hétérogènes qui mettent à l'épreuve les systèmes de fichiers hérités. Les aéroports déployant des analyses de file d'attente basées sur l'IA équilibrent désormais les niveaux SSD pour l'inférence avec les niveaux HDD pour la rétention en masse, accélérant la convergence dans la conception du stockage. Ces conditions solidifient l'élasticité de la demande pour les offres de supports haute densité.

Analyses d'IA en périphérie stimulant la demande de nœuds de stockage sur site à IOPS élevés

Les charges de travail d'inférence exécutées en périphérie du réseau nécessitent des profils de lecture-écriture en sous-milliseconde. Les SSD NVMe couplés à des modules GPU émergent comme la configuration de facto pour les centres de commandement métropolitains. Le cadre EIQIS confirme que l'indexation distribuée réduit la bande passante du centre de données central en effectuant des analyses de premier niveau localement.[2]Auteurs arXiv, « EIQIS : Vers un système de vidéosurveillance intelligent orienté événements, indexable et interrogeable », arxiv.orgLes organisations adoptent donc des nœuds hybrides qui mélangent des interfaces SSD avec des niveaux HDD en masse, garantissant un débit soutenu lors des pics d'IA sans gonfler les courbes de coûts globales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité de l'alimentation électrique et du réseau dans les villes de rang 3/4 augmentant le coût total de possession des baies sur site | -1.3% | Villes de rang 3/4, zones de déploiement rural | Moyen terme (2-4 ans) |

| Clauses de localisation des données dans la loi sur la protection des données personnelles numériques limitant l'archivage dans le cloud offshore | -0.8% | National, affectant les entreprises multinationales | Court terme (≤ 2 ans) |

| La réaffectation du budget à la cybersécurité retarde le renouvellement du stockage dans le secteur public | -0.9% | Déploiements gouvernementaux et dans le secteur public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité de l'alimentation électrique et du réseau dans les villes de rang 3/4 augmentant le coût total de possession des baies sur site

L'instabilité de la tension en dehors des pôles métropolitains augmente les dépenses d'investissement de 25 à 40 % pour les systèmes d'alimentation sans interruption et les groupes électrogènes diesel. Des liaisons micro-ondes ou fibre redondantes sont tout aussi essentielles là où les liaisons terrestres tombent en panne, ce qui alourdit les dépenses d'exploitation. Les chaînes de distribution et de fabrication avec des empreintes dispersées réduisent souvent la résolution d'enregistrement ou raccourcissent les cycles de rétention pour économiser de la capacité. Ces vents contraires en termes de coûts modèrent les déploiements à court terme, tempérant la croissance par ailleurs robuste du marché indien du stockage de vidéosurveillance dans les régions mal desservies.

Clauses de localisation des données dans la loi sur la protection des données personnelles numériques limitant l'archivage dans le cloud offshore

Les règles provisoires publiées en janvier 2025 renforcent l'obligation pour les vidéos personnelles sensibles de résider sur le territoire national.[3]Ministère de l'Électronique et des Technologies de l'Information, « Le MeitY publie le projet de règles sur la protection des données personnelles numériques 2025 pour consultation publique », pib.gov.inLes multinationales habituées aux clouds de hub régional réallouent leurs budgets vers des baies sur site ou des sites de colocation locaux. Les fournisseurs de VSSaaS répondent avec des zones de disponibilité « région de confiance », mais l'incertitude concernant les futures modifications de la liste blanche encourage une courbe d'adoption mesurée. Dans l'intervalle, le secteur indien du stockage de vidéosurveillance est témoin d'architectures hybrides qui conservent les 30 derniers jours sur site tout en répliquant uniquement les images anonymisées ou à faible fréquence d'images vers les niveaux cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de stockage : la domination du NAS face au défi de la convergence

Les baies NAS ont capturé 44,10 % des revenus de 2025, ancrant le marché indien du stockage de vidéosurveillance avec un accès au niveau des fichiers facile à faire évoluer. Les petites et moyennes entreprises préfèrent ces appareils pour leur format prêt à l'emploi et leur compatibilité avec les flux RTSP des caméras IP. Les déploiements SAN restent pertinents là où le débit doit dépasser 10 Gb/s, notamment dans les salles de contrôle aéronautiques et les grands centres commerciaux. Le DAS reste une niche, dédié aux kiosques isolés ou aux distributeurs automatiques de billets avec un faible débit en amont.

Les systèmes hyper-convergés progressent à un TCAC de 8,02 %, dépassant les piles conventionnelles à mesure que les charges de travail d'IA convergent le calcul et le stockage. Les fournisseurs regroupent des systèmes de fichiers évolutifs, des accélérateurs GPU et une hiérarchisation pilotée par des politiques pour réduire la charge de gestion. Cette évolution s'aligne sur les attentes en matière de maintenabilité dans le marché indien du stockage de vidéosurveillance, où les équipes informatiques réduites apprécient une interface unique pour les mises à jour, les analyses et les ajouts de capacité.

Par support de stockage : la suprématie des HDD mise au défi par les exigences de performance des SSD

Les HDD de vidéosurveillance détiennent 79,95 % de la part des revenus grâce à leur avantage en termes de USD/To et à leurs évaluations de charge de travail annuelle de 550 To. Les variantes SATA d'entreprise sont légèrement en retrait, servant les déploiements axés sur le budget. Les SSD SATA occupent une niche croissante dans les applications nécessitant un accès rapide aux données pour l'analyse forensique et le traitement vidéo en temps réel.

L'adoption des SSD NVMe s'accélère à un TCAC de 9,18 % car l'inférence d'IA nécessite des cibles soutenues de 1 million d'IOPS. Les baies flash hybrides combinent ces types de supports, en hiérarchisant automatiquement les clips actifs vers les SSD tout en archivant les flux froids vers des HDD haute capacité. Les feuilles de route à l'épreuve du temps — telles que la plateforme Mozaic 3+ de Seagate — indiquent des densités de 3 To par disque qui compresseront encore davantage le nombre de baies seagate.com. Les baies flash hybrides représentent une solution de compromis, combinant les performances des SSD pour les données actives avec la capacité des HDD pour le stockage d'archivage, séduisant les organisations cherchant à optimiser à la fois les performances et les coûts.

Par déploiement : préférence pour le sur site dans un contexte de transition vers le cloud

Les baies locales représentaient 67,55 % de la part du marché indien du stockage de vidéosurveillance en 2025, les directeurs des systèmes d'information privilégiant le contrôle, la faible latence et la conformité à la loi sur la protection des données personnelles numériques. Les clusters de centres de données centraux gèrent les réseaux maillés métropolitains, tandis que les enregistreurs périphériques s'adressent aux sites distants avec une connectivité intermittente. Le VSSaaS en cloud public, en expansion à un TCAC de 8,74 %, est le plus attractif pour les PME qui manquent d'espace en centre de données. Les plans hybrides placent les images critiques du premier jour sur site et déchargent les clips plus anciens vers des zones hyperscale nationales, équilibrant la résilience et les coûts.

Les déploiements en cloud privé et hybride offrent des solutions de compromis qui équilibrent contrôle et évolutivité, particulièrement attrayants pour les organisations avec des opérations distribuées nécessitant des capacités de gestion centralisée. Le secteur indien du stockage de vidéosurveillance est également témoin de modèles de services gérés où les intégrateurs hébergent des clouds privés dans des hubs de colocation régionaux, offrant aux entreprises une disponibilité garantie par SLA sans renoncer à leur souveraineté.

Par niveau de capacité : les entreprises gravitent vers des solutions haute densité

Les baies dans la plage 10-100 To ont dominé avec 39,15 % des revenus en 2025, trouvant un équilibre coût-gestion pour les bureaux distribués. Pourtant, les configurations >16 To progressent le plus rapidement à un TCAC de 9,22 % à mesure que les fenêtres de rétention 4K/8K s'étendent à 90 jours. La consolidation dans des châssis haute densité moins nombreux réduit la consommation d'énergie et les frais de refroidissement, un impératif stratégique dans les salles de données indiennes à puissance limitée. Les fournisseurs regroupent désormais des analyses intégrées qui signalent les déséquilibres de broches, prévenant les temps d'arrêt dans les déploiements critiques.

La tendance vers un stockage de plus grande capacité reflète l'économie de la gestion des données de vidéosurveillance, où la consolidation du stockage réduit les coûts par téraoctet et simplifie l'administration du système. Les déploiements à grande échelle favorisent de plus en plus les configurations de stockage haute densité qui minimisent l'empreinte physique tout en maximisant l'utilisation de la capacité.

Par exigence de rétention vidéo : la conformité stimule le stockage étendu

Les périodes de rétention à court terme (≤30 jours) dominent avec 51,35 % de part de marché en 2025, reflétant les exigences de base pour la plupart des applications de vidéosurveillance commerciale. Le segment de rétention de 30 à 90 jours sert les entreprises ayant des exigences de sécurité renforcées ou des obligations de conformité réglementaire. Les organisations dans ce niveau mettent généralement en œuvre des stratégies de stockage à plusieurs niveaux qui migrent les images plus anciennes vers des supports de stockage moins coûteux tout en maintenant les enregistrements récents sur des systèmes haute performance.

Les périodes de rétention dépassant 90 jours représentent le segment à la croissance la plus rapide avec un TCAC de 8,01 % (2026-2031), portées par les exigences de conformité réglementaire dans les secteurs bancaire, de la santé et gouvernemental. La tendance vers une rétention prolongée reflète la reconnaissance croissante de la vidéosurveillance comme outil d'intelligence économique critique plutôt que comme simple mesure de sécurité.

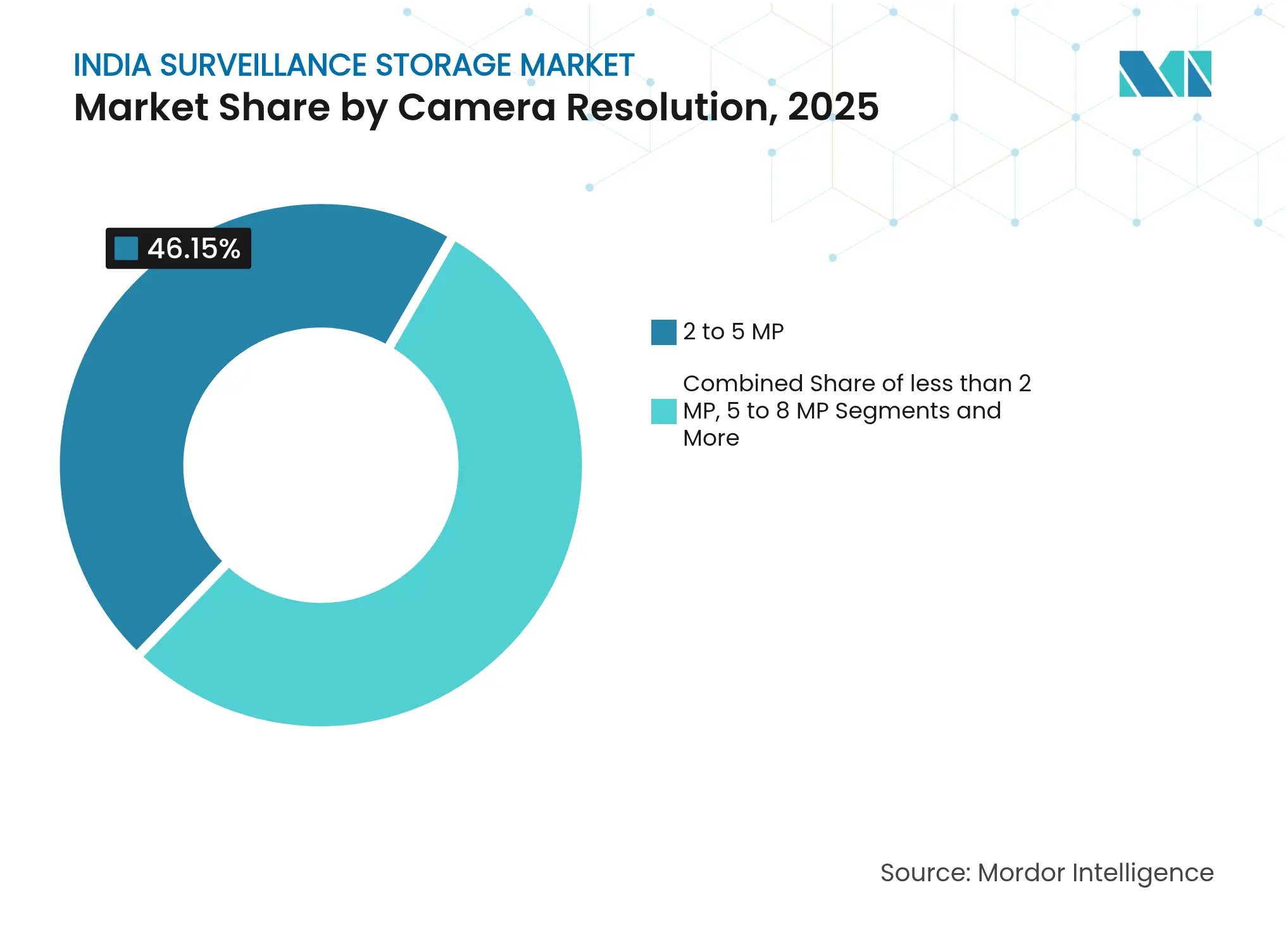

Par résolution de caméra : l'adoption de l'ultra-HD accélère les besoins en stockage

La prise en charge des caméras haute résolution (>8 MP/4K) émerge comme le segment à la croissance la plus rapide avec un TCAC de 8,12 % (2026-2031), reflétant la transition du marché vers des systèmes de vidéosurveillance ultra-haute définition. Les niveaux de résolution inférieurs (≤2 MP, 2-5 MP et 5-8 MP) continuent de servir les applications sensibles aux coûts où les exigences de qualité d'image sont moins strictes. La progression de la résolution est directement corrélée aux besoins en capacité de stockage, car les caméras 4K génèrent environ quatre fois le volume de données des équivalents 1080p.

La croissance du segment ultra-HD est portée par les applications nécessitant une analyse forensique détaillée, telles que les systèmes de reconnaissance faciale et d'identification des plaques d'immatriculation. Les technologies de compression avancées telles que H.265/HEVC atténuent partiellement les besoins en stockage, bien que l'augmentation fondamentale du volume de données reste substantielle.

Par secteur d'utilisation final : le leadership gouvernemental face au défi du secteur privé

Les déploiements gouvernementaux et dans les villes intelligentes maintiennent la plus grande part de marché à 28,10 % en 2025, reflétant les investissements massifs du secteur public dans l'infrastructure de vidéosurveillance. Les applications de sécurité publique et de défense représentent le deuxième segment le plus important, portées par les exigences de sécurité nationale et les initiatives de surveillance des frontières. Les déploiements dans le secteur BFSI (banque, services financiers et assurance) se concentrent sur la prévention de la fraude et la conformité réglementaire, nécessitant des systèmes de stockage haute fiabilité avec des capacités de rétention étendues.

Le transport et la logistique émerge comme le secteur d'utilisation final à la croissance la plus rapide avec un TCAC de 8,29 % (2026-2031), porté par des implémentations de vidéosurveillance complètes dans les aéroports, les ports maritimes et les infrastructures autoroutières. Le système de vidéosurveillance basé sur la vidéo de l'Autorité nationale des autoroutes de l'Inde aux péages illustre l'engagement du secteur envers des capacités de surveillance complètes.

Analyse géographique

Les métropoles de premier rang — Delhi, Mumbai et Bangalore — représentaient 44,30 % des dépenses de 2025, car la densité de la fibre, la disponibilité des centres de données et un revenu par habitant plus élevé stimulent l'adoption de la vidéosurveillance. Les ceintures industrielles occidentales et septentrionales, notamment le Gujarat et l'Haryana, favorisent les nœuds hyper-convergés qui colocalisent les analyses avec le stockage pour raccourcir le temps de réponse aux incidents. Les pôles technologiques du sud tels qu'Hyderabad sont en tête dans les analyses de trafic assistées par l'IA, approfondissant encore la courbe de sophistication du marché indien du stockage de vidéosurveillance.

Le financement des villes intelligentes catalyse les clusters de deuxième rang — Pune, Chandigarh et Jaipur — où les centres de commandement et de contrôle municipaux se standardisent sur des plateformes approuvées par le STQC. À l'inverse, les corridors orientaux sont confrontés à une volatilité de l'alimentation électrique ; les intégrateurs déploient des disques d'archivage à faible RPM avec des baies de secours solaires pour maintenir une capture 24h/24 et 7j/7. Dans les déploiements en zones rurales, les entreprises préfèrent les baies NAS avec une interface utilisateur simplifiée en raison d'une expertise informatique interne limitée.

Les mises à niveau du réseau dorsal 5G élargiront les déploiements connectés au cloud à partir de 2026, permettant une réplication périphérie-cœur économe en bande passante. Les régions disposant d'une alimentation électrique fiable sont prêtes à passer directement aux architectures flash hybrides, tandis que les marchés de troisième rang mûriront à un rythme mesuré à mesure que l'infrastructure se développera.

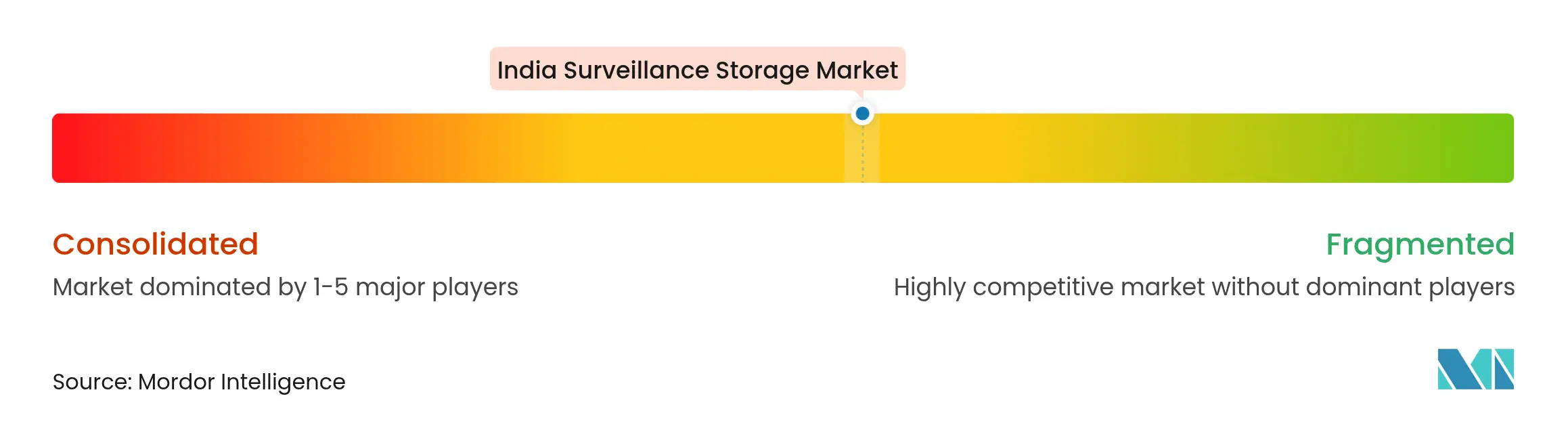

Paysage concurrentiel

Le marché indien du stockage de vidéosurveillance reste modérément fragmenté : les cinq premières marques contrôlent conjointement environ 35 à 40 % des revenus, laissant de la place aux intégrateurs spécialisés. Western Digital et Seagate s'appuient sur l'intégration verticale et les feuilles de route HDD pour maintenir leur position dominante, tandis que Promise Technology et QSAN positionnent des offres hyper-convergées pour les charges de travail d'IA. Les fournisseurs nationaux tels que CP Plus capitalisent sur les mandats BIS/STQC, augmentant leur production mensuelle à 2,5 millions d'unités pour remplacer les équipements chinois restreints.

Les alliances stratégiques entre les fabricants de caméras et les fournisseurs de stockage rationalisent la certification de bout en bout, réduisant les frictions lors des appels d'offres. Les fournisseurs mettent désormais l'accent sur les architectures prêtes pour le NVMe et le passage GPU pour sécuriser des parts dans les appels d'offres à forte composante analytique. Les prestataires de services gérés regroupent le stockage avec des licences de système de gestion vidéo, faisant évoluer la concurrence vers des modèles de revenus récurrents plutôt que des ventes ponctuelles de matériel.

Les discussions sur les fusions et acquisitions s'intensifient à mesure que les spécialistes des baies de milieu de gamme cherchent des capitaux pour localiser la fabrication dans le cadre du programme d'incitation lié à la production. Le succès dépendra de pipelines d'IA productisés, d'une évolutivité transparente et d'une conformité démontrée à la loi sur la protection des données personnelles numériques.

Leaders du secteur indien du stockage de vidéosurveillance

Prama India Private Limited

Sparsh CCTV

CP Plus International

Axis Communication

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Seagate a commencé à expédier des disques HAMR de 40 To aux premiers adoptants, ciblant les baies de vidéosurveillance à longue rétention.

- Avril 2025 : L'Inde a appliqué la certification BIS/STQC pour tous les composants de vidéosurveillance, déplaçant la demande vers des portefeuilles nationaux conformes.

- Mars 2025 : Western Digital a dévoilé une feuille de route HAMR de 44 To pour 2026, s'étendant à 100 To d'ici 2030.

- Février 2025 : CP Plus a étendu la capacité de l'Andhra Pradesh au-delà de 2,5 millions d'unités par mois pour faire face aux risques de rupture d'approvisionnement.

Périmètre du rapport sur le marché indien du stockage de vidéosurveillance

Les systèmes de vidéosurveillance désignent une combinaison de dispositifs d'enregistrement installés à des fins de surveillance pour prévenir la criminalité dans des lieux privés et publics. Le stockage de données est un composant essentiel de l'infrastructure de vidéosurveillance. Le périmètre et la taille du marché couvrent uniquement le marché du stockage de vidéosurveillance.

Le marché indien du stockage de vidéosurveillance est segmenté par produit (NAS, SAN et DAS), support de stockage (HDD et SSD), déploiement (cloud et sur site) et secteur d'utilisation final (gouvernement et défense, éducation, BFSI, commerce de détail, transport et logistique, santé, sécurité résidentielle et autres secteurs d'utilisation final). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Stockage en réseau (NAS) |

| Réseau de stockage (SAN) |

| Stockage à connexion directe (DAS) |

| Appareils de stockage vidéo hyper-convergés |

| HDD optimisé pour la vidéosurveillance |

| HDD d'entreprise / centre de données |

| SSD SATA |

| SSD NVMe |

| Baie flash hybride |

| Enregistreur périphérique sur site |

| Centre de données central sur site |

| VSSaaS en cloud public |

| Cloud privé / hybride |

| ≤4 To |

| 4 – 8 To |

| 8 – 16 To |

| > 16 To |

| ≤30 jours |

| 30 – 90 jours |

| > 90 jours |

| ≤2 MP |

| 2 – 5 MP |

| 5 – 8 MP |

| > 8 MP / 4K |

| Gouvernement et ville intelligente |

| Sécurité publique et défense |

| Transport et logistique |

| BFSI |

| Commerce de détail et centres commerciaux |

| Éducation |

| Santé |

| Énergie et services publics |

| Fabrication et industrie |

| Résidentiel et PME |

| Par architecture de stockage | Stockage en réseau (NAS) |

| Réseau de stockage (SAN) | |

| Stockage à connexion directe (DAS) | |

| Appareils de stockage vidéo hyper-convergés | |

| Par support de stockage | HDD optimisé pour la vidéosurveillance |

| HDD d'entreprise / centre de données | |

| SSD SATA | |

| SSD NVMe | |

| Baie flash hybride | |

| Par déploiement | Enregistreur périphérique sur site |

| Centre de données central sur site | |

| VSSaaS en cloud public | |

| Cloud privé / hybride | |

| Par niveau de capacité (par appareil) | ≤4 To |

| 4 – 8 To | |

| 8 – 16 To | |

| > 16 To | |

| Par exigence de rétention vidéo | ≤30 jours |

| 30 – 90 jours | |

| > 90 jours | |

| Par résolution de caméra prise en charge | ≤2 MP |

| 2 – 5 MP | |

| 5 – 8 MP | |

| > 8 MP / 4K | |

| Par secteur d'utilisation final | Gouvernement et ville intelligente |

| Sécurité publique et défense | |

| Transport et logistique | |

| BFSI | |

| Commerce de détail et centres commerciaux | |

| Éducation | |

| Santé | |

| Énergie et services publics | |

| Fabrication et industrie | |

| Résidentiel et PME |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien du stockage de vidéosurveillance ?

Le marché est évalué à 1,17 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, avec une croissance à un TCAC de 7,35 %.

Quelle architecture de stockage domine l'adoption ?

Le stockage en réseau détient 44,10 % de la part des revenus, privilégié pour son évolutivité prête à l'emploi dans les déploiements de caméras IP.

Comment les règles de localisation des données affectent-elles le stockage de vidéosurveillance dans le cloud ?

Les clauses de la loi sur la protection des données personnelles numériques exigent que les images sensibles restent sur le territoire national, favorisant des modèles hybrides qui conservent les données récentes sur site tout en utilisant des clouds locaux pour l'archivage à long terme.

Pourquoi les SSD NVMe gagnent-ils du terrain dans les charges de travail de vidéosurveillance ?

Les analyses d'IA en périphérie exigent des temps de réponse en sous-milliseconde que le NVMe offre, entraînant un TCAC de 9,18 % pour ce segment de support.

Quel secteur d'utilisation final se développe le plus rapidement ?

Le transport et la logistique progresse à un TCAC de 8,29 % grâce aux déploiements de vidéosurveillance à l'échelle nationale sur les autoroutes et dans les aéroports.

Combien de temps les organisations conservent-elles les images vidéo ?

Bien que 51,35 % des installations conservent les images pendant ≤30 jours, la rétention >90 jours est la catégorie à la croissance la plus rapide en raison des mandats de conformité dans les secteurs bancaire, de la santé et des villes intelligentes.

Dernière mise à jour de la page le: