Taille et part du marché indien de la vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.40 Milliards de dollars |

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 7.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la vidéosurveillance par Mordor Intelligence

La taille du marché indien de la vidéosurveillance était évaluée à 4,40 milliards USD en 2025 et devrait croître de 4,84 milliards USD en 2026 pour atteindre 7,77 milliards USD d'ici 2031, à un CAGR de 9,94 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les agences nationales et étatiques intègrent les caméras dans des centres de commandement et de contrôle intégrés gérant la circulation, la sécurité et les services municipaux. Les entreprises remplacent les équipements analogiques par des dispositifs IP intégrant des analyses en périphérie, tandis que la baisse des prix du matériel raccourcit les cycles de remplacement. Les dispositions relatives à la souveraineté des données contenues dans la loi sur la protection des données personnelles numériques maintiennent la plupart des grandes installations sur site, même si la gestion vidéo basée sur le cloud gagne du terrain auprès des petites et moyennes entreprises. L'intensité concurrentielle se redistribue à mesure que les marques chinoises perdent l'accès au secteur public, permettant aux fabricants nationaux et aux fournisseurs de technologies mondiaux de remporter de nouveaux contrats.

Points clés du rapport

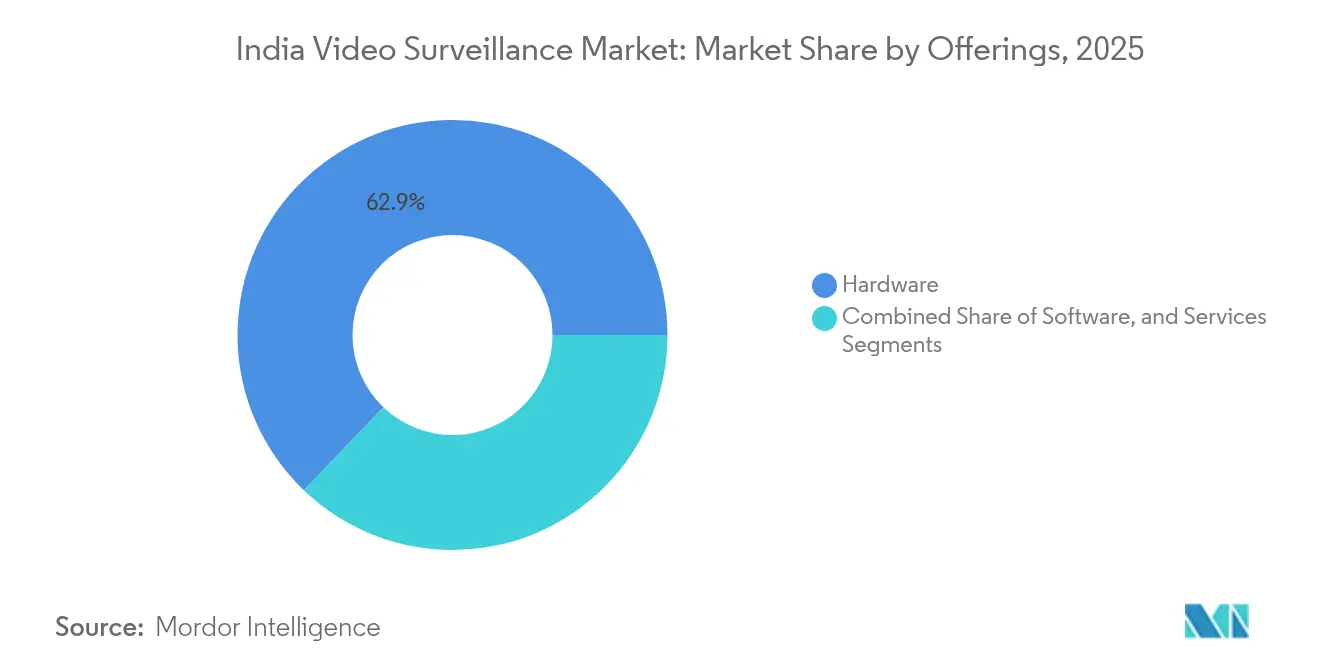

- Par offre, le matériel a dominé avec 62,85 % de la part du marché indien de la vidéosurveillance en 2025, tandis que la vidéosurveillance en tant que service (VSaaS) affiche la croissance la plus élevée avec un CAGR de 11,19 % jusqu'en 2031.

- Par système, les déploiements IP représentaient 54,73 % du marché indien de la vidéosurveillance en 2025, et le segment IP se développe à un CAGR de 10,82 %.

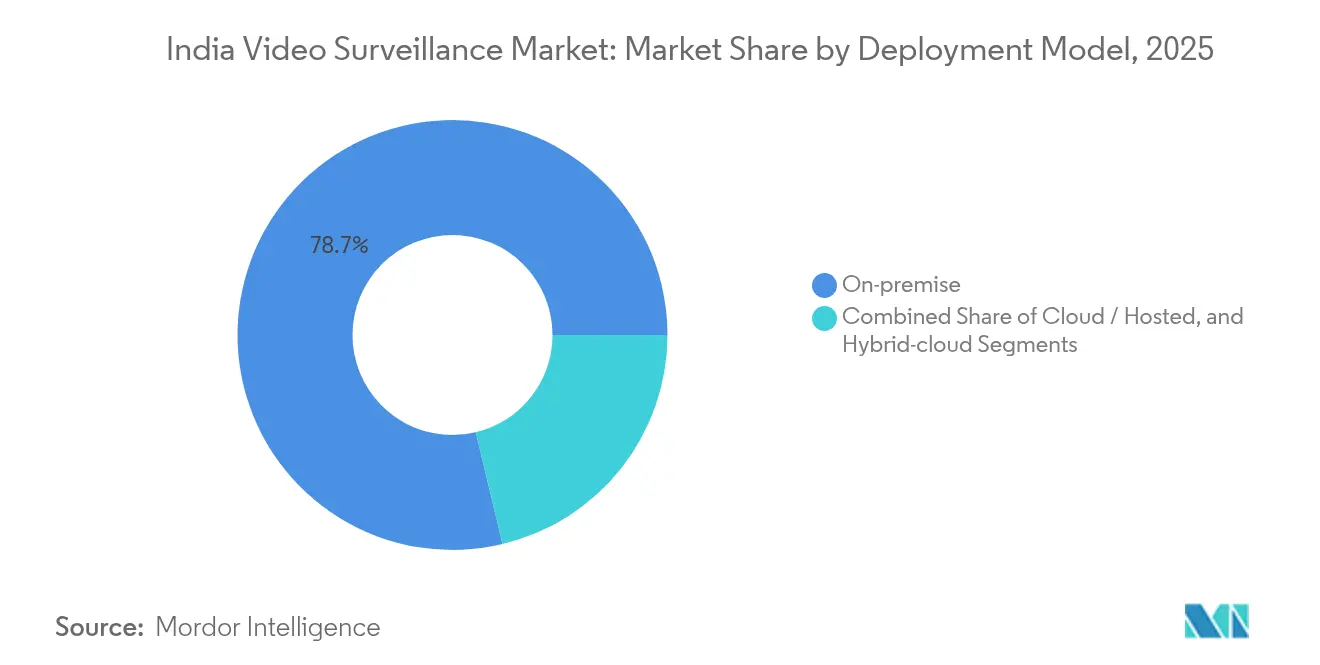

- Par modèle de déploiement, le déploiement sur site détenait 78,74 % de la taille du marché indien de la vidéosurveillance en 2025, tandis que les architectures cloud se développent à un CAGR de 11,08 %.

- Par secteur d'utilisation final, les installations commerciales représentaient 28,05 % de la taille du marché indien de la vidéosurveillance en 2025, et les déploiements dans les infrastructures et les villes intelligentes progressent à un CAGR de 10,5 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la vidéosurveillance

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion des prix et bond de performance des caméras IP | +2.3% | National, avec des gains précoces dans les villes de premier rang | Moyen terme (2-4 ans) |

| Appels d'offres pour villes intelligentes et villes sûres (mission des 100 villes) | +2.8% | National, concentré dans les 100 villes intelligentes désignées | Long terme (≥ 4 ans) |

| Transition post-COVID vers la surveillance à distance sans personnel | +1.9% | Mondial, avec une forte adoption dans les secteurs commercial et institutionnel | Court terme (≤ 2 ans) |

| Réglementation obligatoire sur les CCTV pour les banques, les DAB et les écoles | +1.7% | National, axé sur la conformité réglementaire | Moyen terme (2-4 ans) |

| Analyses d'IA en périphérie pour les e-challans d'infractions routières | +1.1% | Mise en œuvre au niveau des États, en expansion vers les villes de deuxième rang | Moyen terme (2-4 ans) |

| Caméras alimentées à l'énergie solaire pour les sites à faible disponibilité électrique | +0.8% | Zones rurales et éloignées, États du nord-est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix et bond de performance des caméras IP

Les caméras réseau d'entrée de gamme se situent désormais à moins de 15 % des prix des caméras HD analogiques, supprimant les objections liées aux coûts et accélérant la migration du marché indien de la vidéosurveillance vers les plateformes IP. Les dispositifs sont livrés avec des GPU intégrés qui exécutent la détection d'objets en périphérie, réduisant la bande passante en déchargeant les analyses du serveur.[1]Communiqué de presse, « Bosch Building Technologies lance des caméras FLEXIDOME fabriquées en Inde », bosch-press.in Les fournisseurs mettent en avant des micrologiciels évolutifs et la technologie Power-over-Ethernet pour réduire les coûts d'installation. Les équipes d'approvisionnement des municipalités de deuxième rang stipulent la conformité IP dans les documents d'appel d'offres, garantissant l'interopérabilité avec les dorsales fibre à l'échelle de la ville. En conséquence, les cycles de remplacement se sont raccourcis à environ cinq ans, alimentant une demande récurrente en matériel.

Appels d'offres pour villes intelligentes et villes sûres

La Mission Villes Intelligentes alloue des budgets dédiés à la surveillance intégrée, à l'analyse du trafic et aux nœuds d'intervention d'urgence, garantissant une visibilité pluriannuelle des commandes pour les fournisseurs. Les caméras constituent la couche de capteurs alimentant les centres de commandement qui gèrent l'éclairage, le stationnement et les services de collecte des déchets, élargissant les cas d'usage adressables pour le marché indien de la vidéosurveillance. Le système de Mohali a émis 1 150 e-challans dès le premier jour, prouvant la thèse de génération de revenus et encourageant sa réplication. Les appels d'offres émergents spécifient des systèmes de gestion vidéo à protocole ouvert, poussant les fournisseurs vers des plateformes conformes à ONVIF.

Transition post-COVID vers la surveillance à distance et la VSaaS

Les restrictions liées au confinement ont normalisé la gestion à distance des sites, incitant les entreprises à centraliser leurs opérations de sécurité et à s'abonner à des plateformes VSaaS regroupant stockage, analyses et surveillance de l'état des systèmes. Les frais mensuels transforment les dépenses d'investissement en dépenses d'exploitation, ce qui convient parfaitement aux PME soucieuses de leur budget qui entrent sur le marché indien de la vidéosurveillance. Les applications mobiles délivrant des alertes en temps réel sont désormais standard, et les fournisseurs cloud ont ouvert des centres de données locaux pour répondre aux exigences de souveraineté. Les architectures hybrides placent les images critiques sur site tout en utilisant les ressources cloud pour les pics d'analyse, équilibrant conformité et évolutivité.

Réglementation obligatoire sur les CCTV dans les banques, les DAB et les écoles

La Banque de réserve de l'Inde impose un enregistrement continu, une clarté faciale et des alarmes anti-sabotage pour chaque DAB, générant une demande stable même sur les marchés métropolitains matures. Les conseils d'éducation des États exigent une couverture complète des campus avec une rétention de 30 jours, ajoutant chaque année des milliers de sites scolaires au marché indien de la vidéosurveillance. Les audits de conformité créent des cycles de remplacement lorsque les caméras ne satisfont pas aux normes de faible luminosité ou de stockage, assurant une croissance de base indépendante des conditions macroéconomiques. Les intégrateurs tirent profit de contrats de maintenance à long terme à mesure que les institutions externalisent les contrôles de l'état des systèmes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Protection des données et projet de loi sur la protection des données personnelles numériques | -1.8% | National, affectant tous les déploiements de surveillance | Moyen terme (2-4 ans) |

| Cyberattaques ciblant les micrologiciels d'origine chinoise | -1.2% | National, concentré dans les infrastructures gouvernementales et critiques | Court terme (≤ 2 ans) |

| Taux de TVA élevés sur les caméras entièrement assemblées (28 %) | -0.9% | National, impactant les segments dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie d'intégrateurs formés et prêts pour la VSaaS | -0.7% | Centres urbains en expansion vers les villes de deuxième rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité à la loi sur la protection des données personnelles numériques

La loi de 2023 oblige les opérateurs privés à réaliser des évaluations d'impact, à documenter les flux de consentement et à stocker les images en Inde, ce qui gonfle les budgets de projet de 8 à 12 % en moyenne.[2]Khaitan & Co., « Comment la nouvelle loi indienne sur la protection des données s'applique sur le lieu de travail », khaitanco.com Les fournisseurs cloud ont répondu avec des niveaux hébergés localement, mais le chiffrement et la journalisation des audits restent obligatoires. L'incertitude autour des règles définitives retarde les investissements, les conseils d'administration pesant les responsabilités liées aux analyses biométriques. Les projets gouvernementaux bénéficient de larges exemptions, orientant les achats en faveur des déploiements publics.

Cyberattaques ciblant les micrologiciels d'origine chinoise

Des vulnérabilités de type porte dérobée notées CVSS 10,0 en 2024 ont conduit le Ministère de l'Électronique et des Technologies de l'Information à exiger des tests de pénétration et un chiffrement sur chaque caméra vendue en Inde.[3]Brian Karas, « Porte dérobée Hikvision confirmée », ipvm.com Les acheteurs évaluent désormais les offres sur la base de la conformité en matière de cybersécurité, érodant l'avantage du bas prix de certaines importations. Les interdictions dans le secteur public au titre des Règles financières générales 2017 excluent plusieurs marques chinoises, contraignant les intégrateurs à revoir leurs nomenclatures. Les entreprises privées segmentent également leurs réseaux pour isoler les anciens dispositifs chinois, ajoutant du matériel de routage et augmentant les coûts de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : domination du matériel avec une forte montée en puissance de la VSaaS

Le matériel a capté 62,85 % de la part du marché indien de la vidéosurveillance en 2025 et continue d'ancrer les grands déploiements gouvernementaux. Le nombre de caméras par intersection augmente sous l'effet des mandats de villes sûres, tandis que des résolutions en mégapixels plus élevées stimulent la demande de stockage en réseau. Les modules d'analyse en périphérie intégrés aux caméras permettent la détection d'incidents en temps réel sans surcharge des serveurs. Les revenus des services progressent en parallèle, car les déploiements complexes nécessitent des contrats de conception, d'installation et de maintenance annuelle. La croissance des logiciels se concentre sur les systèmes de gestion vidéo à architecture ouverte permettant aux opérateurs de combiner des marques de caméras et d'ajouter des analyses sans mises à niveau lourdes. La VSaaS, affichant un CAGR de 11,19 %, séduit les comptes du marché intermédiaire souhaitant une tarification par abonnement et des mises à jour automatiques des micrologiciels, une tendance qui devrait doubler les nœuds connectés au cloud d'ici 2031.

L'adoption de la VSaaS élargit également la portée géographique : les petites villes dépourvues d'intégrateurs locaux peuvent se procurer des offres de services gérés à distance. Les passerelles de paiement nationales facilitent la facturation récurrente, simplifiant l'intégration des clients pour les fournisseurs de plateformes. La pression réglementaire en faveur de dispositifs cybersécurisés oriente les acheteurs vers des fournisseurs proposant des pipelines de stockage chiffrés de bout en bout. Collectivement, ces facteurs maintiennent une solide base matérielle tout en orientant la croissance incrémentale vers les fonctionnalités délivrées par le cloud sur le marché indien de la vidéosurveillance.

Par système : leadership IP au milieu de voies de transition hybrides

Les architectures IP représentaient 54,73 % des déploiements de 2025 grâce au câblage PoE, à la configuration à distance et aux moteurs d'IA au niveau du micrologiciel. Les municipalités exigent des caméras compatibles IPv6 pour pérenniser leurs dorsales fibre. Les enregistreurs vidéo hybrides redonnent vie aux boucles analogiques en les numérisant, offrant un allègement des coûts aux conseils d'écoles publiques qui exploitent encore des lignes coaxiales héritées. Sur la période de prévision, les livraisons analogiques diminuent mais persistent dans les coopératives rurales aux ressources limitées. La taille du marché indien de la vidéosurveillance pour les terminaux IP devrait afficher une croissance à deux chiffres, alimentée par des GPU intégrés aux caméras permettant le masquage des personnes pour protéger la vie privée avant que les images n'atteignent le stockage.

Les intégrateurs de systèmes proposent désormais des cadres « IP en priorité », n'ajoutant des convertisseurs de médias que là où la rénovation des câbles est impossible. Les diagnostics de pannes s'effectuent à distance, réduisant les déplacements sur site et les temps d'arrêt. La segmentation du réseau et les certificats de dispositifs répondent aux cybermenaces croissantes signalées par les directives du Ministère de l'Électronique et des Technologies de l'Information. Dans le même temps, les enregistreurs vidéo réseau hybrides prolongent la durée de vie des actifs analogiques existants, lissant l'allocation des capitaux pour les districts qui échelonnent leurs mises à niveau sur plusieurs cycles budgétaires.

Par modèle de déploiement : préférence pour le déploiement sur site contrebalancée par l'élan du cloud

Les architectures sur site détenaient 78,74 % du marché indien de la vidéosurveillance en 2025, car les réglementations étatiques obligent à conserver les images de sécurité publique à l'intérieur des frontières nationales. Les clusters de stockage à isolation physique dans les centres de données de la police garantissent la chaîne de custody pour les preuves. Les entreprises disposant d'équipes informatiques dédiées maintiennent des réseaux privés pour minimiser la latence et le risque cybernétique. Néanmoins, les abonnements cloud enregistrent un CAGR de 11,08 %, une tendance portée par des tarifs de bande passante abordables et l'attrait opérationnel des correctifs gérés.

Les détaillants multi-sites utilisent des configurations hybrides, stockant les images récentes en périphérie pour une lecture instantanée et archivant les images plus anciennes dans des clouds régionaux. Les fournisseurs cloud émettent désormais des attestations cryptographiques certifiant que les données résident dans des zones de disponibilité indiennes, satisfaisant ainsi les auditeurs. La reprise après sinistre intégrée, les analyses à mise à l'échelle automatique et la licence par caméra simplifient les modèles de coût total de possession, encourageant les adoptants de niveau intermédiaire. Cette dynamique de tension maintient la domination des revenus sur site tout en orientant le dollar incrémental vers le cloud sur le marché indien de la vidéosurveillance.

Par secteur d'utilisation final : le commercial en tête, les infrastructures en forte progression

Les installations commerciales ont conservé 28,05 % des revenus de 2025, couvrant le commerce de détail organisé, les campus de bureaux et l'hôtellerie. La prévention des vols, la gestion des files d'attente et les analyses d'occupation justifient des mises à niveau tous les trois à quatre ans. L'intégration avec les plateformes de point de vente et de contrôle d'accès approfondit le retour sur investissement, maintenant la densité de caméras par mètre carré. Les projets d'infrastructure et de villes intelligentes, progressant à un CAGR de 10,5 %, sont financés par des subventions centrales et des obligations municipales, propulsant des commandes en grande quantité qui reconfigurent les classements des fournisseurs.

Les aéroports et les métros déploient des couches d'analyse pour les alertes de bagages abandonnés et les prédictions de flux de foule qui alimentent les algorithmes de planification. Les agences de sécurité aux frontières adoptent des drones thermiques reliés à des grilles de caméras fixes, créant des maillages de surveillance composites. Les résidences se tournent vers des kits cloud compatibles avec les applications, fournis avec la fibre haut débit, étendant la croissance aux segments grand public. Collectivement, ces tendances diversifient les sources de revenus, stabilisant le marché indien de la vidéosurveillance contre les chocs sectoriels.

Analyse géographique

L'Inde occidentale, dominée par le Maharashtra, le Gujarat et le Karnataka, représente la plus grande part des déploiements actuels, soutenue par des corridors industriels denses, des parcs informatiques et des approbations précoces de financement pour les villes intelligentes. Les ensembles de gratte-ciel de Mumbai nécessitent des grilles CCTV étendues intégrées au contrôle de la circulation et aux services d'urgence, tandis que les usines automobiles de Pune déploient la reconnaissance de plaques d'immatriculation pour les cours logistiques. La région d'investissement spécial de Dholera au Gujarat positionne la surveillance comme une infrastructure numérique de base, nécessitant des anneaux fibre résilients et des poteaux alimentés à l'énergie solaire pour son terrain aride.

Les États du nord tels que Delhi, le Pendjab et l'Haryana enregistrent les gains incrémentaux les plus rapides, les gouvernements locaux exploitant les revenus des e-challans pour financer les mises à niveau. Les 2 085 caméras dotées d'IA de Chandigarh ont généré 985 451 infractions routières en 2024, validant des modèles de retour sur investissement que d'autres municipalités reproduisent rapidement. La zone de haute sécurité de Delhi exige des liaisons chiffrées et un stockage redondant hébergé dans les locaux du secrétariat, poussant les intégrateurs vers des constructions de centres de données de niveau 4. La ceinture agraire de l'Haryana, où les coupures de courant sont fréquentes, expérimente des kits de panneaux solaires couplés à des routeurs 4G pour maintenir en ligne les systèmes des panchayats villageois. Les pôles du sud, le Telangana, le Tamil Nadu et l'Andhra Pradesh, affichent une demande d'entreprise soutenue et des politiques proactives des États en matière de centres de données qui accélèrent l'adoption du cloud. Hyderabad incube plusieurs start-ups VSaaS s'appuyant sur la plateforme d'innovation T-Hub de l'État. Les clusters manufacturiers de Chennai intègrent des caméras avec des systèmes de maintenance prédictive, reliant les anomalies de vibration à la vidéo en temps réel pour l'analyse des causes profondes. L'exposition aux cyclones côtiers favorise des boîtiers renforcés et des spécifications en acier inoxydable, créant des sous-segments spécialisés au sein du marché indien de la vidéosurveillance. Les États de l'est et du nord-est restent naissants mais prometteurs à mesure que la fibre BharatNet atteint les blocs éloignés, débloquant la connectivité pour le transport des données des caméras et la surveillance centralisée.

Paysage concurrentiel

Les acteurs mondiaux établis, Bosch, Axis, Honeywell et Hanwha, s'appuient sur des certifications de cybersécurité et des API ouvertes pour remporter des appels d'offres à haute spécification. CP Plus mène la production nationale avec son usine de Kadapa produisant 2,5 millions d'unités par mois, l'aidant à obtenir des points de préférence « Fabriqué en Inde » dans les appels d'offres publics. L'introduction en bourse de Magellanic Cloud à la NSE en février 2025 finance la R&D pour sa plateforme SaaS Scanalitix, visant à servir le marché intermédiaire avec des analyses enrichies par l'IA.

Les marques chinoises dominent encore les canaux des petites entreprises privées grâce à des prix agressifs, mais les interdictions sur les contrats gouvernementaux réduisent leur pertinence globale au sein du marché indien de la vidéosurveillance. Les fabricants d'équipements d'origine taïwanais se développent discrètement, proposant des unités cybersécurisées en marque blanche aux marques indiennes. Des alliances stratégiques émergent : Bosch s'associe à RailTel pour la sécurité ferroviaire à l'échelle nationale, tandis que HCL s'allie à Axis pour fournir des systèmes de gestion vidéo sécurisés pour des projets de défense.

Les feuilles de route technologiques se concentrent sur l'IA en périphérie, l'intégration des dispositifs à confiance zéro et la compression H.265+ pour réduire les coûts de stockage. Les fournisseurs se différencient par des bibliothèques d'analyses intégrées — densité de foule, détection d'équipements de protection individuelle et alarmes incendie — plutôt que par le nombre brut de mégapixels. Les centres de support client se tournent vers les langues régionales, s'alignant sur l'adoption dans les villes de troisième rang. À mesure que les parts de marché se redistribuent, la formation des partenaires et la qualité du service après installation s'imposent comme des facteurs décisifs.

Leaders du secteur indien de la vidéosurveillance

Axis Communications AB

Samsung Group

Robert Bosch GmbH (Security and Safety Systems)

Panasonic Connect Co., Ltd.

Honeywell International Inc. (Honeywell Security)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : le Pendjab a lancé la phase I de son système de surveillance urbaine et de gestion du trafic alimenté par l'IA à Mohali, installant 351 caméras haute résolution sur 17 carrefours.

- Février 2025 : Magellanic Cloud Limited s'est introduit en bourse à la NSE pour développer sa plateforme SaaS de système de gestion vidéo et d'analyse d'origine nationale.

- Janvier 2025 : le Ministère de l'Électronique et des Technologies de l'Information a publié le projet de règles de protection des données personnelles numériques 2025 pour consultation publique, définissant les obligations de traitement des données de surveillance.

- Décembre 2025 : la police de la circulation d'Ahmedabad a équipé 32 voitures de patrouille de caméras embarquées et 28 unités mobiles d'IA reliées au portail One Nation, One Challan.

Périmètre du rapport sur le marché indien de la vidéosurveillance

Les systèmes de vidéosurveillance comprennent une ou plusieurs caméras vidéo connectées à un réseau qui transmet les données vidéo ou audio capturées vers un emplacement spécifique. Les images capturées sont surveillées en temps réel ou envoyées vers un emplacement central pour enregistrement et stockage. De nombreuses applications, telles que la prévention de la criminalité, la surveillance des processus industriels et la gestion du trafic, utilisent de plus en plus les systèmes de vidéosurveillance.

Le marché indien des systèmes de vidéosurveillance est segmenté par type (matériel [caméra [analogique, caméras IP et hybride], stockage], logiciel [analyse vidéo, logiciel de gestion vidéo] et services [VSaaS]) et par secteur d'utilisation final (commercial, infrastructure, institutionnel, industriel, défense et résidentiel). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Matériel | Caméras | Analogique |

| HD analogique (HD-TVI/CVI/AHD) | ||

| IP / Réseau | ||

| Stockage (DVR, NVR, NAS, SAN) | ||

| Moniteurs et accessoires | ||

| Logiciel | Logiciel de gestion vidéo (VMS) | |

| Analyse vidéo | ||

| Services | Vidéosurveillance en tant que service (VSaaS) |

| Analogique |

| IP |

| Hybride |

| Sur site |

| Cloud / Hébergé |

| Cloud hybride |

| Commercial |

| Infrastructure et ville intelligente |

| Institutionnel (éducation et santé) |

| Industriel et fabrication |

| Défense et sécurité intérieure |

| Résidentiel |

| Autres secteurs d'utilisation final |

| Par offre | Matériel | Caméras | Analogique |

| HD analogique (HD-TVI/CVI/AHD) | |||

| IP / Réseau | |||

| Stockage (DVR, NVR, NAS, SAN) | |||

| Moniteurs et accessoires | |||

| Logiciel | Logiciel de gestion vidéo (VMS) | ||

| Analyse vidéo | |||

| Services | Vidéosurveillance en tant que service (VSaaS) | ||

| Par système | Analogique | ||

| IP | |||

| Hybride | |||

| Par modèle de déploiement | Sur site | ||

| Cloud / Hébergé | |||

| Cloud hybride | |||

| Par secteur d'utilisation final | Commercial | ||

| Infrastructure et ville intelligente | |||

| Institutionnel (éducation et santé) | |||

| Industriel et fabrication | |||

| Défense et sécurité intérieure | |||

| Résidentiel | |||

| Autres secteurs d'utilisation final | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien de la vidéosurveillance ?

Le marché s'établit à 4,84 milliards USD en 2026 et devrait se développer régulièrement jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans la vidéosurveillance indienne ?

La vidéosurveillance en tant que service affiche le CAGR le plus élevé à 11,19 %, portée par l'adoption des PME et du commerce de détail multi-sites.

Comment la loi sur la protection des données personnelles numériques affecte-t-elle les déploiements de surveillance ?

Elle augmente les coûts de conformité par la localisation des données, le chiffrement et les exigences d'audit, orientant les acheteurs vers des fournisseurs certifiés.

Pourquoi les caméras IP supplantent-elles les caméras analogiques en Inde ?

Les écarts de prix se sont réduits, et les modèles IP offrent des analyses en périphérie, une alimentation PoE et une intégration plus facile avec les réseaux de villes intelligentes.

Quelles régions déploient le plus de systèmes de surveillance ?

Les États de l'ouest tels que le Maharashtra, le Gujarat et le Karnataka sont en tête en termes de base installée, tandis que les États du nord enregistrent la croissance annuelle la plus rapide.

Dernière mise à jour de la page le: