Taille et part du marché du stockage de vidéosurveillance en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

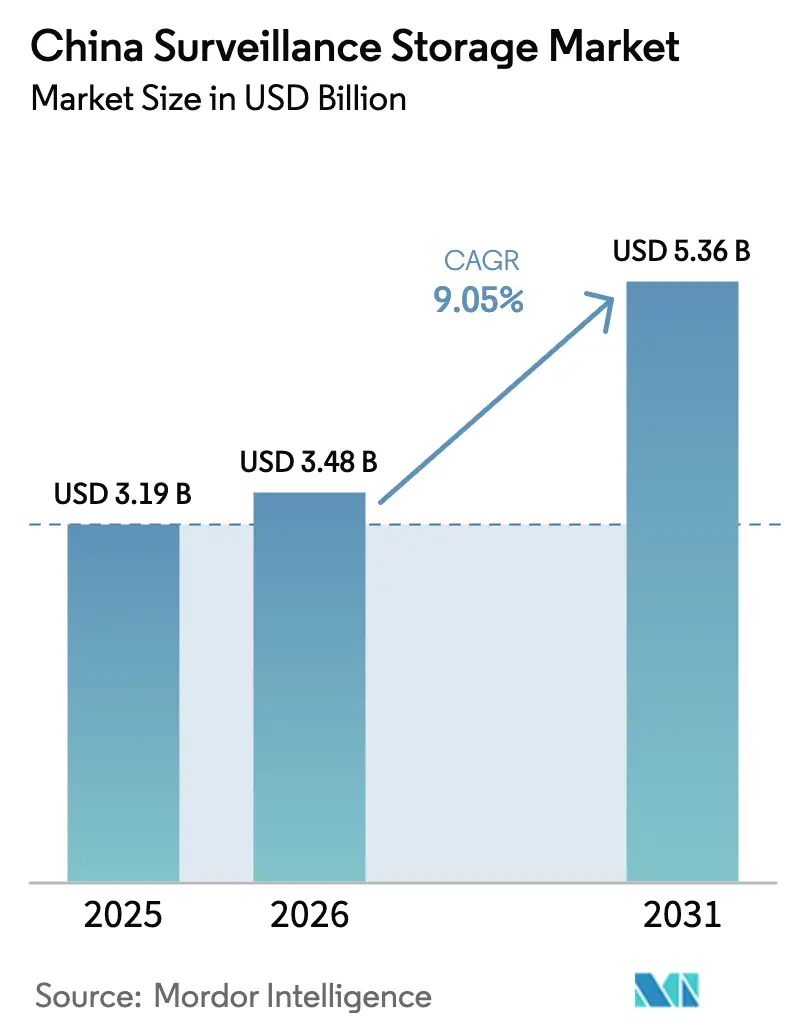

| Taille du marché de l'année de base (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage de vidéosurveillance en Chine par Mordor Intelligence

La taille du marché du stockage de vidéosurveillance en Chine devrait passer de 3,19 milliards USD en 2025 à 3,48 milliards USD en 2026 et devrait atteindre 5,36 milliards USD d'ici 2031, à un TCAC de 9,05 % sur la période 2026-2031. Les dépenses budgétaires robustes soutenant le déploiement de la phase III du programme « Sharp Eyes », les règles obligatoires de conservation des vidéos pendant 90 jours et la réarchitecture en cours du programme « Données à l'Est, Calcul à l'Ouest » renforcent conjointement la demande soutenue de référentiels à l'échelle du pétaoctet. La prolifération des caméras haute résolution, notamment les appareils 8 MP et 4K, fait monter les taux d'ingestion à 20 Tbps et au-delà, incitant les acheteurs à adopter des modèles de hiérarchisation accélérés par NVMe. Les flux de données de la périphérie vers le cœur de réseau, rendus possibles par des liaisons à 100 Gbps, maintiennent la latence en dessous de 10 ms pour l'analytique en temps réel, même lorsque les charges de travail d'archivage migrent vers des clusters de centres de données occidentaux alimentés principalement par des énergies renouvelables. La localisation de la chaîne d'approvisionnement, propulsée par le renforcement des contrôles à l'exportation américains, continue d'influencer les prix, les délais de livraison et les spécifications tout au long de la chaîne de valeur. Enfin, la hausse des tarifs d'électricité dans les provinces côtières oriente les préférences de déploiement vers du matériel économe en énergie et vers les zones d'énergie bon marché de l'Ouest.

Principaux enseignements du rapport

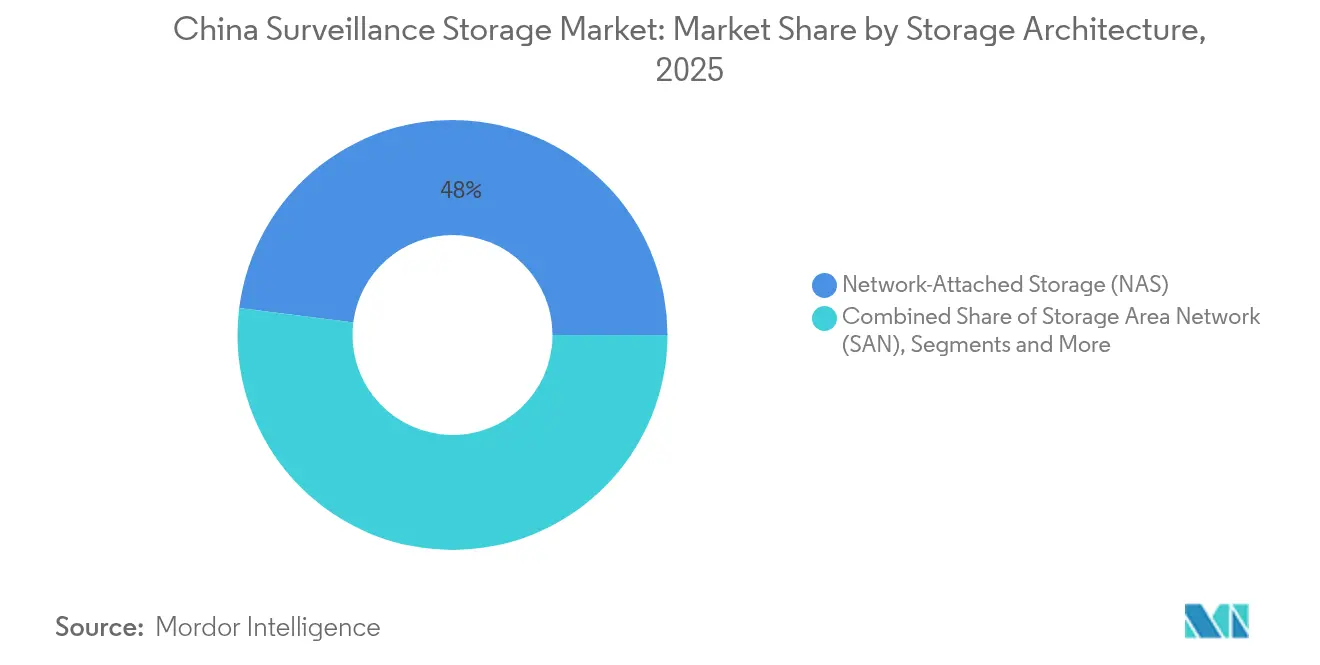

- Par architecture de stockage, le stockage en réseau (NAS) a dominé avec 48,00 % des revenus de 2025, tandis que les appliances vidéo hyperconvergées devraient se développer à un TCAC de 11,72 % jusqu'en 2031

- Par support de stockage, les HDD optimisés pour la vidéosurveillance ont conservé 70,75 % de la demande de 2025 ; les SSD NVMe enregistrent le TCAC le plus rapide à 10,12 % jusqu'en 2031

- Par déploiement, les installations sur site en périphérie et en cœur de réseau ont représenté 62,45 % des revenus de 2025 ; le VSSaaS sur cloud public devrait croître à un TCAC de 10,36 % jusqu'en 2031

- Par niveau de capacité, la classe >16 To devrait afficher un TCAC de 11,09 %, tandis que les disques 8-16 To ont capturé 37,80 % de la part de marché du stockage de vidéosurveillance en Chine en 2025

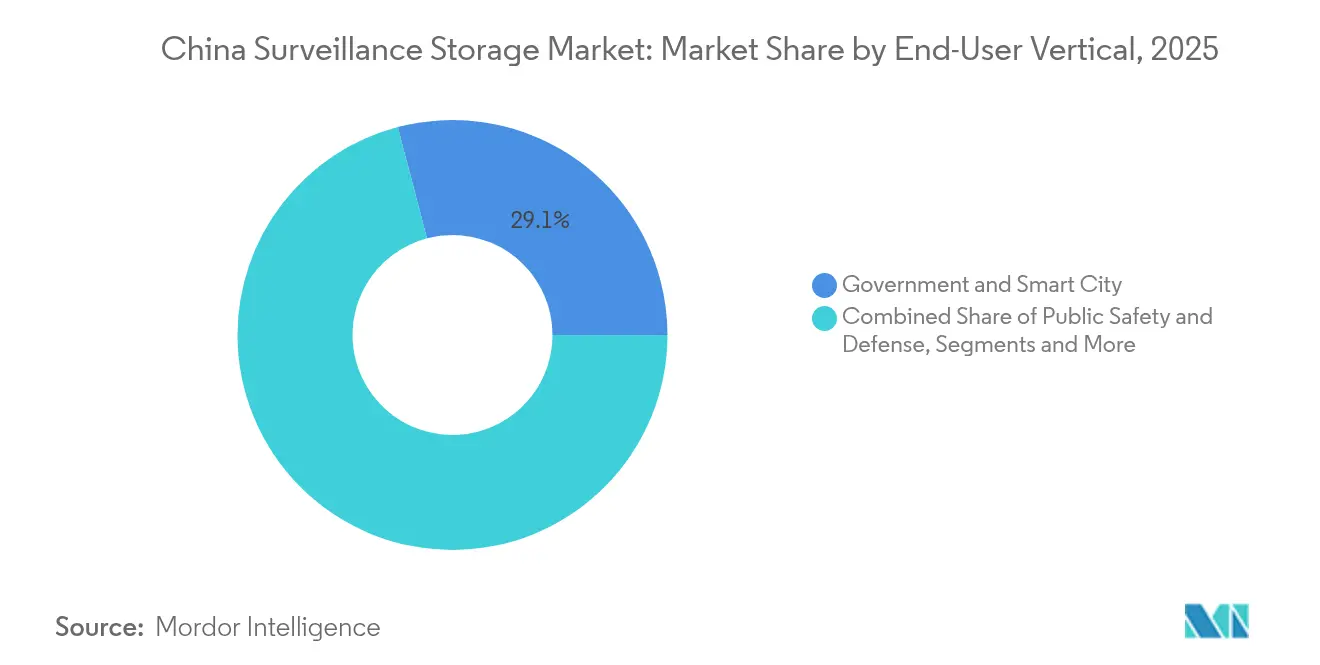

- Par secteur d'utilisation final, le gouvernement et les villes intelligentes ont capturé 29,10 % des revenus en 2025 ; la santé progressera à un TCAC de 9,88 % jusqu'en 2031

- Par résolution de caméra, les unités 5-8 MP représentaient 35,85 % des expéditions de 2025, mais les appareils >8 MP/4K sont en bonne voie pour un TCAC de 10,44 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage de vidéosurveillance en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement accéléré des projets « Sharp Eyes » de phase III dans les villes de rang 3/4 | +2.1% | National, avec un déploiement concentré dans les municipalités de rang 3/4 du Jiangsu, du Shandong et du Henan | Moyen terme (2-4 ans) |

| Règles obligatoires de conservation des vidéos ≥90 jours pour les sites verticaux clés (avis 785 du ministère de la Sécurité publique) | +1.8% | National, avec une application plus stricte dans les juridictions provinciales de Pékin, Shanghai et Guangdong | Court terme (≤ 2 ans) |

| Mises à niveau de l'architecture périphérie-cœur dans le cadre du programme chinois « Données à l'Est, Calcul à l'Ouest » | +1.5% | National, avec des hubs principaux en Mongolie intérieure, au Guizhou, au Gansu et au Ningxia | Long terme (≥ 4 ans) |

| Essor des déploiements de caméras 8 MP+ pour l'analytique IA nécessitant une ingestion ≥20 Tbps | +1.3% | National, avec une adoption précoce dans les villes de rang 1 s'étendant aux marchés de rang 2/3 | Moyen terme (2-4 ans) |

| Baisse rapide des prix des HDD SMR de 20+ To permettant des NVR à l'échelle du pétaoctet | +1.0% | Impact sur la chaîne d'approvisionnement mondiale avec une concentration de l'assemblage domestique à Shenzhen et Suzhou | Court terme (≤ 2 ans) |

| Adoption de la mise en cache SSD NVMe optimisée par IA dans les centres de commandement de gestion du trafic | +0.9% | National, avec un déploiement prioritaire dans les principaux hubs de transport et les projets de villes intelligentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des projets « Sharp Eyes » de phase III dans les villes de rang 3/4

Les déploiements de phase III ajoutent généralement 15 000 à 25 000 caméras par ville et génèrent des volumes de données mensuels de 2 à 4 Po, contraignant les autorités locales à acquérir des baies haute densité avec des niveaux mixtes SSD-HDD. Les mandats de reconnaissance faciale en temps réel et « Une personne, un dossier » amplifient la demande de stockage actif, tandis que les subventions gouvernementales accélèrent les cycles d'approvisionnement visant une couverture de 80 % d'ici 2026. Les clusters NAS hybrides dominent car ils allient rentabilité et facilité de mise à l'échelle, positionnant le marché du stockage de vidéosurveillance en Chine pour une expansion soutenue à deux chiffres dans les niveaux urbains.

Règles obligatoires de conservation des vidéos ≥90 jours pour les sites verticaux clés

L'avis 785 oblige les établissements critiques, les hôpitaux, les hubs de transport, les institutions financières et les écoles à tripler leurs réserves de stockage, passant de tampons de 30 jours à 90 jours. Les établissements de santé disposent désormais en moyenne de 500 à 800 To par hôpital pour la conformité, favorisant les options WORM basées sur la blockchain pour la protection des preuves. La pression de consolidation sur les petits opérateurs amplifie la demande de stockage en tant que service sur le cloud ; cependant, les clauses de résidence des données nationales verrouillent souvent la plupart des contrats auprès de fournisseurs chinois, renforçant ainsi les revenus des fournisseurs locaux sur le marché du stockage de vidéosurveillance en Chine.

Mises à niveau de l'architecture périphérie-cœur dans le cadre du programme « Données à l'Est, Calcul à l'Ouest »

Huit super-nœuds nationaux et dix clusters régionaux hébergeront 300 EFLOPS d'ici 2025, l'analytique de vidéosurveillance constituant une charge de travail principale. Les appareils en périphérie mettent en mémoire tampon les flux à court terme tandis que les lacs de données des régions occidentales stockent les archives à long terme à des tarifs d'électricité inférieurs de 40 à 60 % aux moyennes côtières. Par conséquent, les exigences de réplication inter-clusters stimulent l'adoption de la fibre à 100 Gbps et du stockage défini par logiciel qui orchestre le placement des données en fonction de la latence, du coût et de la souveraineté, entraînant des acquisitions hétérogènes sur le marché du stockage de vidéosurveillance en Chine.

Essor des déploiements de caméras 8 MP+ pour l'analytique IA

Des taux d'ingestion soutenus supérieurs à 20 Tbps contraignent les baies à fusionner des caches NVMe avec d'importants pools de HDD pour maintenir des temps de récupération inférieurs à la milliseconde pour les alertes pilotées par IA. Les moteurs de hiérarchisation dynamique relocalisent désormais les séquences en fonction de la valeur analytique, garantissant que les secondes critiques restent sur la mémoire flash tandis que les archives en masse transitent vers des supports SMR. Cette évolution architecturale sous-tend un prix de vente moyen plus élevé par téraoctet, stimulant matériellement la croissance de la valeur au sein du marché du stockage de vidéosurveillance en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque sur la chaîne d'approvisionnement lié aux restrictions du Bureau de l'industrie et de la sécurité américain sur les NAND avancés et les circuits intégrés de contrôleur | -1.4% | National, avec un impact aigu sur les hubs de fabrication technologique de Shenzhen et Shanghai | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité compromettant les charges d'exploitation des nœuds de lacs de données provinciaux | -0.8% | National, avec un impact sévère dans les provinces industrielles du Guangdong, du Jiangsu et du Zhejiang | Moyen terme (2-4 ans) |

| Audits de cybersécurité provinciaux fragmentés retardant l'adoption du VSSaaS sur cloud | -0.6% | National, avec une mise en œuvre variable selon les juridictions provinciales | Moyen terme (2-4 ans) |

| Cycle de vie court (≤3 ans) des cartes SD grand public dans les segments PME/résidentiel | -0.4% | National, avec un impact concentré dans les villes de rang 3/4 et les zones de déploiement rural | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque sur la chaîne d'approvisionnement lié aux restrictions du Bureau de l'industrie et de la sécurité américain sur les NAND avancés et les circuits intégrés de contrôleur

La mise à jour du Bureau de l'industrie et de la sécurité d'octobre 2025 étend un réseau de licences aux contrôleurs de stockage et aux NAND avancés, faisant grimper les prix des intrants de 15 à 25 % alors que les fournisseurs chinois se tournent vers des sources de second rang.[1]Département du Commerce des États-Unis, « Le Commerce renforce les restrictions sur les semi-conducteurs de calcul avancé », bis.govL'expansion de la capacité de YMTC réduit l'écart mais reste encore en retard de deux nœuds par rapport aux pairs mondiaux, limitant les enveloppes de performance pour les appliances haut de gamme. La volatilité à court terme confine l'adoption de fonctionnalités telles que PCIe 5.0 et le stockage computationnel, freinant marginalement la croissance du chiffre d'affaires du marché du stockage de vidéosurveillance en Chine.

Hausse des tarifs d'électricité compromettant les charges d'exploitation des nœuds de lacs de données provinciaux

Les tarifs d'électricité industriels ont augmenté de 12 à 18 % d'une année sur l'autre dans les provinces côtières, comprimant les marges du VSSaaS sur cloud. Les opérateurs ont recours à la mise en veille des disques et à des modernisations par eau froide, mais font toujours face à des vents contraires sur les charges d'exploitation qui orientent les nouvelles charges de travail vers des clusters d'énergie verte de l'Ouest. La segmentation des données est-ouest qui en résulte exige une surcharge de réplication supplémentaire, ajoutant de la complexité à l'équation des coûts du marché du stockage de vidéosurveillance en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de stockage : dominance du NAS, dynamisme de l'hyperconvergence

Le NAS a représenté 48,00 % des revenus en 2025, consolidant son rôle d'épine dorsale de facto pour les déploiements multi-sites dans le secteur public. Sa simplicité basée sur IP réduit la charge administrative tout en satisfaisant aux cadres obligatoires de conservation de 90 jours, fournissant une base éprouvée pour que le marché du stockage de vidéosurveillance en Chine s'étende aux villes de rang 3/4. Le SAN continue de servir les charges de travail qui exigent des performances déterministes inférieures à la milliseconde, tandis que le DAS maintient des scénarios de niche à isolation physique.

Les appliances hyperconvergées, combinant calcul, GPU et stockage, affichent un TCAC de 11,72 % jusqu'en 2031, propulsées par l'analytique IA en périphérie. Les bureaux municipaux de la circulation qui adoptent ces nœuds enregistrent 35 % d'économies d'espace en rack et des délais de déploiement plus rapides. Les fournisseurs préchargent désormais des services de données prêts pour Kubernetes, réduisant l'ingénierie post-installation et contribuant à une valeur incrémentielle par téraoctet au sein du marché du stockage de vidéosurveillance en Chine.

Par support de stockage : fiabilité des HDD et accélération NVMe

Les HDD optimisés pour la vidéosurveillance ont conservé 70,75 % des expéditions de 2025, tirant parti d'un micrologiciel adapté aux charges de travail 24h/24 et 7j/7 et à l'amortissement des vibrations. Parallèlement, les disques HAMR de 30 To introduits en 2024 permettent 1,2 Po par châssis 4U, réduisant le nombre de racks de 40 %. Les HDD entreprise et centres de données servent les applications d'archivage haute capacité, tandis que les SSD SATA offrent une accélération des performances pour le contenu vidéo fréquemment consulté et les opérations d'indexation des métadonnées.

Les SSD NVMe, croissant à un TCAC de 10,12 %, fournissent le niveau flash essentiel pour l'inférence de modèles IA. Les baies flash hybrides combinant NVMe QLC avec des HDD SMR sous-tendent désormais les hiérarchies périphérie-cœur, maintenant le débit tout en réduisant le coût d'acquisition pour le marché du stockage de vidéosurveillance en Chine. Le paysage des supports de stockage connaît des avancées technologiques significatives, avec des fabricants comme Seagate introduisant des disques HAMR de 30 To qui permettent des déploiements à l'échelle du pétaoctet dans des facteurs de forme compacts.

Par déploiement : dominance de la périphérie avec potentiel du cloud

Les configurations sur site en périphérie et en cœur de réseau ont capturé 62,45 % des dépenses de 2025, soulignant les impératifs de souveraineté des données ainsi que les besoins d'analytique en temps réel. Les clusters d'enregistreurs en périphérie garantissent la continuité opérationnelle lors des baisses de tension du réseau, un facteur critique pour les réseaux municipaux de rang 3/4. Les déploiements en centres de données centraux fournissent des capacités de stockage et de traitement centralisées pour les opérations de vidéosurveillance multi-sites, avec des installations typiques prenant en charge 10 000 à 50 000 caméras sur des sites distribués.

Cependant, le VSSaaS sur cloud public représente le segment à la croissance la plus rapide avec un TCAC de 10,36 % jusqu'en 2031, porté par des initiatives d'optimisation des coûts et la disponibilité de services d'analytique alimentés par IA qui seraient prohibitivement coûteux à déployer sur site. Les modèles hybrides, orchestrés via des consoles à panneau unique, migrent désormais les archives froides vers des installations d'énergie verte dans l'Ouest, réduisant l'empreinte dans les zones métropolitaines côtières plus coûteuses du marché du stockage de vidéosurveillance en Chine.

Par niveau de capacité : évolution vers les disques de 20 To et plus

La tranche 8-16 To a généré 37,80 % des revenus en 2025, représentant un point d'équilibre qui concilie le coût unitaire avec les exigences de densité en rack pour les installations de 500 à 2 000 caméras. Cette plage de capacité s'aligne sur les configurations de rack standard et les contraintes de consommation électrique tout en offrant un stockage suffisant pour les exigences de conservation de 30 à 90 jours imposées par les cadres réglementaires.

Au-delà de 16 To, les volumes se développent à un TCAC de 11,09 %, grâce aux avancées SMR et HAMR. Les gouvernements privilégient les niveaux haute capacité pour rationaliser la maintenance en réduisant le nombre de disques par rack, diminuant ainsi le risque de défaillance induite par les vibrations. Une densité plus élevée comprime également les enveloppes de puissance — preuve supplémentaire que la durabilité devient un critère d'achat sur le marché du stockage de vidéosurveillance en Chine. L'évolution des niveaux de capacité reflète les avancées technologiques en matière de densité des disques et les avantages économiques du déploiement de moins de disques à plus haute capacité pour réduire la complexité de l'infrastructure et les coûts opérationnels.

Par secteur d'utilisation final : le secteur public en tête, la santé s'accélère

Les applications gouvernementales et de villes intelligentes ont commandé une part de 29,10 % en 2025, propulsées par les budgets Sharp Eyes et les mandats de sécurité nationale. Les projets intègrent les flux de trafic, de police et de gestion urbaine dans des plateformes de commandement unifiées. Les applications de sécurité publique et de défense maintiennent une forte demande de solutions de stockage haute sécurité avec des fonctionnalités avancées de chiffrement et de contrôle d'accès, tandis que les secteurs du transport et de la logistique mettent en œuvre des systèmes de stockage spécialisés pour la surveillance des marchandises et les applications de gestion de flotte.

La santé, affichant un TCAC de 9,88 %, reflète des règles de conservation strictes pour la surveillance des zones patients et la garde des médicaments, faisant des baies WORM basées sur la blockchain la norme pour la conformité aux audits. Les secteurs des services bancaires, financiers et d'assurance ainsi que le commerce de détail emploient des analyses avancées pour renforcer la détection des fraudes et les informations sur les acheteurs ; néanmoins, les cycles d'approvisionnement restent plus longs par rapport aux appels d'offres publics, modérant leur expansion de part au sein du marché du stockage de vidéosurveillance en Chine.

Par résolution de caméra : l'adoption du 4K stimule le débit

Alors que les appareils 5-8 MP détenaient 35,85 % de la part des expéditions en 2025, les caméras >8 MP/4K progressent à un TCAC de 10,44 %, portées par les gains de précision de la reconnaissance d'objets par IA. Chaque flux 4K double le débit binaire par rapport au 1080p, poussant les intégrateurs vers des architectures multi-niveaux avec des interfaces NVMe. L'évolution de la résolution reflète la transition du secteur vers des systèmes de vidéosurveillance alimentés par IA qui nécessitent des images de haute qualité pour des capacités d'analytique avancées, notamment la reconnaissance faciale, la lecture des plaques d'immatriculation et l'analyse des comportements.

Les moteurs de compression adaptative réduisent les débits binaires de 35 % pendant les intervalles à faible mouvement, atténuant l'impact budgétaire. Cette capacité augmente cependant la complexité de la gestion des métadonnées, que les fournisseurs abordent désormais via des modules d'encodage assistés par GPU au sein des principales plateformes du marché du stockage de vidéosurveillance en Chine.

Analyse géographique

Les villes de rang 1, notamment Pékin, Shanghai, Guangzhou et Shenzhen, hébergent des systèmes de vidéosurveillance matures avec plus de 50 000 caméras chacune, nécessitant des clusters en miroir de plusieurs pétaoctets interfacés avec les réseaux nationaux de renseignement. Leur adoption précoce des caméras 8 MP+ et de l'analytique comportementale par IA les a positionnées comme des bancs d'essai technologiques qui influencent les normes nationales d'approvisionnement. À mesure que ces municipalités adoptent des nœuds périphériques conteneurisés, le marché du stockage de vidéosurveillance en Chine bénéficie de prix de vente moyens premium et d'architectures de référence pionnières.

Les villes de rang 2 et de rang 3 constituent le principal réservoir de croissance à mesure que les budgets Sharp Eyes de phase III se déploient vers le bas. Les municipalités de 500 000 à 3 millions d'habitants déploient généralement 15 000 à 25 000 caméras, se traduisant par une demande incrémentielle de 2 à 4 Po par ville. Les fournisseurs proposant un financement clé en main et des services gérés gagnent du terrain alors que les gouvernements locaux équilibrent les contraintes de capital avec les délais de conformité. Ici, le marché du stockage de vidéosurveillance en Chine est le témoin d'une concurrence accrue de la part des intégrateurs nationaux employant des piles de composants entièrement localisées.

Les provinces occidentales, notamment la Mongolie intérieure, le Guizhou, le Gansu et le Ningxia, attirent désormais les charges de travail d'archivage dans le cadre du programme Données à l'Est, Calcul à l'Ouest. Des tarifs d'énergie renouvelable inférieurs de 40 à 60 % aux tarifs côtiers et des températures ambiantes fraîches réduisent le coefficient d'efficacité énergétique, permettant une économie d'occupation multiple agressive. Les clauses de souveraineté des données maintiennent les supports physiques en Chine, ancrant davantage les dépenses à l'intérieur des frontières nationales. Les régions rurales et frontalières, bien que plus modestes en volumes absolus, acquièrent des boîtiers robustifiés homologués pour la poussière, les vibrations et les températures extrêmes, diversifiant la dynamique de la demande sur le marché global du stockage de vidéosurveillance en Chine.

Paysage concurrentiel

La concentration du marché reste modérée, les cinq premiers fournisseurs détenant environ 45 % des revenus, signalant une marge pour l'incursion de challengers. Hikvision et Dahua s'appuient sur des piles verticales couvrant les caméras, les NVR et les baies de stockage, offrant des packages prix-performance difficiles à contrer pour les entreprises de stockage pur. Huawei positionne sa gamme OceanStor Pacific comme un lac de données prêt pour l'IA, regroupant des supports hétérogènes sous un espace de noms unifié. Les marques occidentales, telles que Dell, NetApp et Hitachi, se concentrent sur la résilience de niveau entreprise pour les services bancaires, financiers et d'assurance ainsi que la santé, mais font face à des cycles d'examen de sécurité plus longs.

Les mouvements stratégiques se concentrent sur l'intégration de la pile complète. Le lancement en mai 2025 par Huawei d'une plateforme de lac de données IA simplifie le déploiement en fusionnant les couches d'analytique, de calcul et de stockage, réduisant le temps de provisionnement de 35 %. La vente par Dahua de Lorex, orienté grand public, recentre les ressources sur les segments professionnels de base, affinant la R&D sur le micrologiciel optimisé par IA. Les fournisseurs internationaux font face à des frictions dans la chaîne d'approvisionnement dues aux règles du Bureau de l'industrie et de la sécurité, les incitant à former des coentreprises avec des fonderies nationales pour maintenir leur part de marché locale sur le marché du stockage de vidéosurveillance en Chine.

Les disques remplis d'hélium, la mise en cache adaptative et le refroidissement conteneurisé marquent des points dans les appels d'offres des centres de données occidentaux liés aux mandats verts nationaux. La cyber-résilience émerge comme un autre champ de bataille ; les instantanés immuables et les protocoles de transport à confiance zéro apparaissent de plus en plus dans les appels d'offres alors que les municipalités cherchent à renforcer l'infrastructure contre les rançongiciels. Les fournisseurs capables de certifier leur conformité avec le décret de protection des données de reconnaissance faciale de mars 2025 obtiennent un avantage dans les appels d'offres. Collectivement, ces vecteurs élèvent le plafond de sophistication et encouragent les alliances d'écosystèmes tout au long du marché du stockage de vidéosurveillance en Chine.

Leaders du secteur du stockage de vidéosurveillance en Chine

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Seagate Technology Holdings plc

Western Digital Corp.

Huawei Technologies Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Huawei a lancé sa plateforme de lac de données IA à pile complète pour l'analytique de vidéosurveillance, intégrant le stockage OceanStor Pacific avec le calcul.

- Mars 2025 : Le Bureau national de l'information sur Internet a publié des règles de sécurité pour la reconnaissance faciale imposant le chiffrement et les audits d'accès, remodelant la conception des systèmes.

- Janvier 2025 : Le Département du Commerce des États-Unis a renforcé les contrôles à l'exportation sur les contrôleurs de stockage avancés, incitant les fabricants d'équipements d'origine chinois à accélérer leurs feuilles de route en matière de semi-conducteurs nationaux.

- Avril 2024 : Seagate a dévoilé des HDD HAMR de 30 To sous la bannière Mozaic 3+, offrant une densité plus élevée pour les baies de vidéosurveillance.

Périmètre du rapport sur le marché du stockage de vidéosurveillance en Chine

Les systèmes de vidéosurveillance désignent une combinaison de dispositifs d'enregistrement installés à des fins de surveillance pour prévenir la criminalité dans des lieux privés et publics. Le stockage de données est un composant essentiel de l'infrastructure de vidéosurveillance. Le périmètre et la taille du marché couvrent uniquement le marché du stockage de vidéosurveillance.

Le marché du stockage de vidéosurveillance en Chine est segmenté par produit (NAS, SAN et DAS), support de stockage (HDD et SSD), déploiement (cloud et sur site) et secteur d'utilisation final (gouvernement et défense, éducation, services bancaires financiers et d'assurance, commerce de détail, transport et logistique, services publics, santé, sécurité résidentielle et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Stockage en réseau (NAS) |

| Réseau de stockage (SAN) |

| Stockage à connexion directe (DAS) |

| Appliances de stockage vidéo hyperconvergées |

| HDD optimisé pour la vidéosurveillance |

| HDD entreprise et centres de données |

| SSD SATA |

| SSD NVMe |

| Baie flash hybride |

| Enregistreur en périphérie sur site |

| Centre de données central sur site |

| VSSaaS sur cloud public |

| Cloud privé et hybride |

| ≤4 To |

| 4 - 8 To |

| 8 - 16 To |

| > 16 To |

| ≤2 MP |

| 2 - 5 MP |

| 5 - 8 MP |

| > 8 MP / 4K |

| Gouvernement et ville intelligente |

| Sécurité publique et défense |

| Transport et logistique |

| Services bancaires, financiers et d'assurance |

| Commerce de détail et centres commerciaux |

| Éducation |

| Santé |

| Énergie et services publics |

| Fabrication et industrie |

| Résidentiel et PME |

| Par architecture de stockage | Stockage en réseau (NAS) |

| Réseau de stockage (SAN) | |

| Stockage à connexion directe (DAS) | |

| Appliances de stockage vidéo hyperconvergées | |

| Par support de stockage | HDD optimisé pour la vidéosurveillance |

| HDD entreprise et centres de données | |

| SSD SATA | |

| SSD NVMe | |

| Baie flash hybride | |

| Par déploiement | Enregistreur en périphérie sur site |

| Centre de données central sur site | |

| VSSaaS sur cloud public | |

| Cloud privé et hybride | |

| Par niveau de capacité (par appareil) | ≤4 To |

| 4 - 8 To | |

| 8 - 16 To | |

| > 16 To | |

| Par résolution de caméra prise en charge | ≤2 MP |

| 2 - 5 MP | |

| 5 - 8 MP | |

| > 8 MP / 4K | |

| Par secteur d'utilisation final | Gouvernement et ville intelligente |

| Sécurité publique et défense | |

| Transport et logistique | |

| Services bancaires, financiers et d'assurance | |

| Commerce de détail et centres commerciaux | |

| Éducation | |

| Santé | |

| Énergie et services publics | |

| Fabrication et industrie | |

| Résidentiel et PME |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du stockage de vidéosurveillance en Chine ?

Il s'élève à 3,48 milliards USD en 2026, avec une prévision d'atteindre 5,36 milliards USD d'ici 2031 à un TCAC de 9,05 %.

Quelle architecture de stockage domine le marché ?

Le stockage en réseau domine avec une part de revenus de 48,00 % en 2025, privilégié pour sa scalabilité plug-and-play.

Comment les caméras 4K affectent-elles la demande de stockage ?

L'adoption du 4K croît à un TCAC de 10,44 %, doublant le débit binaire par flux et accélérant le déploiement de baies hiérarchisées accélérées par NVMe.

Pourquoi la Chine occidentale devient-elle un hub d'archivage ?

La disponibilité des énergies renouvelables et des prix d'électricité inférieurs de 40 à 60 % aux moyennes côtières rendent les centres de données occidentaux rentables pour le stockage à long terme.

Comment les nouveaux contrôles à l'exportation américains influencent-ils les fournisseurs ?

Les restrictions sur les NAND et les circuits intégrés de contrôleur font augmenter les coûts des composants de 15 à 25 %, incitant les fournisseurs chinois à localiser la production de semi-conducteurs.

Quel secteur affiche la croissance la plus rapide ?

La santé est en tête avec un TCAC de 9,88 % jusqu'en 2031, portée par les mandats réglementaires pour une surveillance complète des zones patients.

Dernière mise à jour de la page le: