Taille et part du marché du commerce social en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

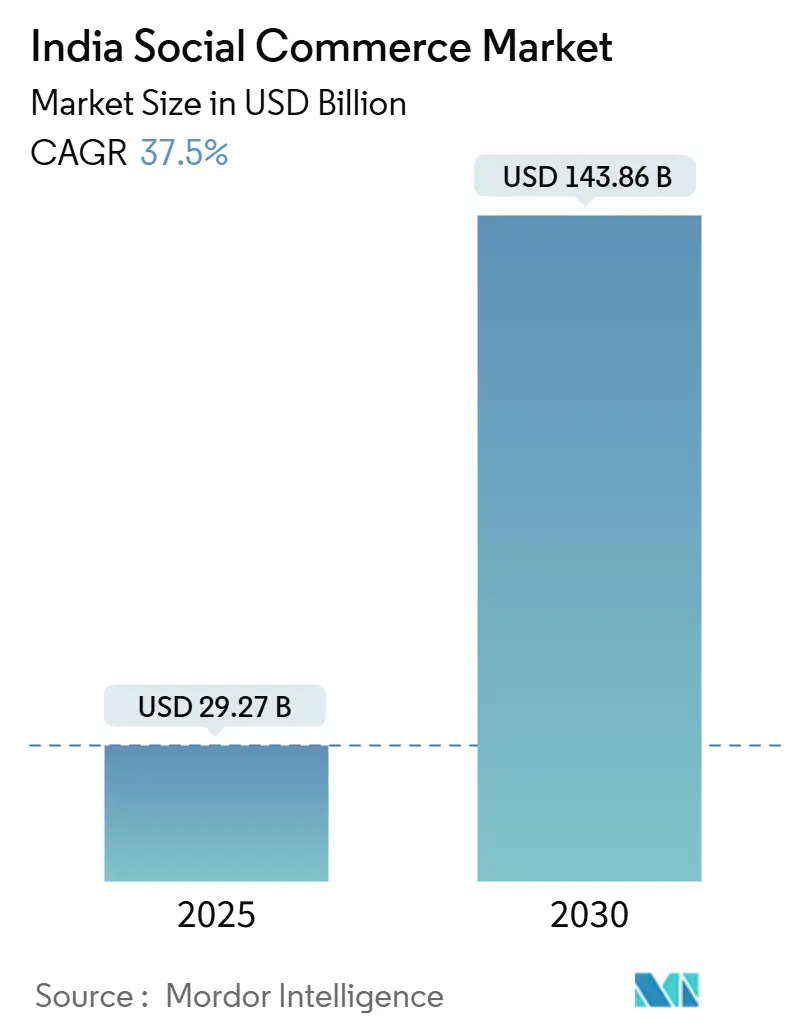

| Taille du Marché (2025) | 29.27 Milliards de dollars |

| Taille du Marché (2030) | 143.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 37.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce social en Inde par Mordor Intelligence

La taille du marché du commerce social en Inde a atteint 29,27 milliards USD en 2025 et devrait croître à un TCAC de 37,5 % pour atteindre 143,86 milliards USD en 2030, reflétant l'adoption rapide des paiements numériques, des mécanismes de confiance portés par les créateurs de contenu et des comportements de découverte axés sur le mobile. La politique de taux d'escompte marchand nul (MDR) du gouvernement sur les transactions UPI a supprimé les frais de traitement, rendant les micro-commandes viables. L'UPI a connu une augmentation notable du volume des transactions. Une part significative des nouveaux acheteurs en ligne émerge des villes de niveau 2 et de niveau 3, portée par l'adoption croissante des smartphones et la consommation accrue de contenus en langues vernaculaires. Ces évolutions favorisent l'expansion du marché du commerce social en Inde vers les zones non urbaines. L'interopérabilité sur le Réseau Ouvert pour le Commerce Numérique (ONDC) a simplifié l'entrée sur le marché pour les petits vendeurs. La plateforme a enregistré 14 millions de transactions dans plus de 616 villes, 13 domaines actifs, 239 participants au réseau et plus de 775 000 vendeurs et prestataires de services. [1]PIB Delhi, "Révolutionner le commerce numérique : l'initiative ONDC", pib.gov.inLe commerce vidéo gagne en importance, tandis que la revente sociale connaît une croissance significative, reflétant une évolution vers des modèles pair à pair qui intègrent harmonieusement les achats dans les interactions sociales.

Principaux enseignements du rapport

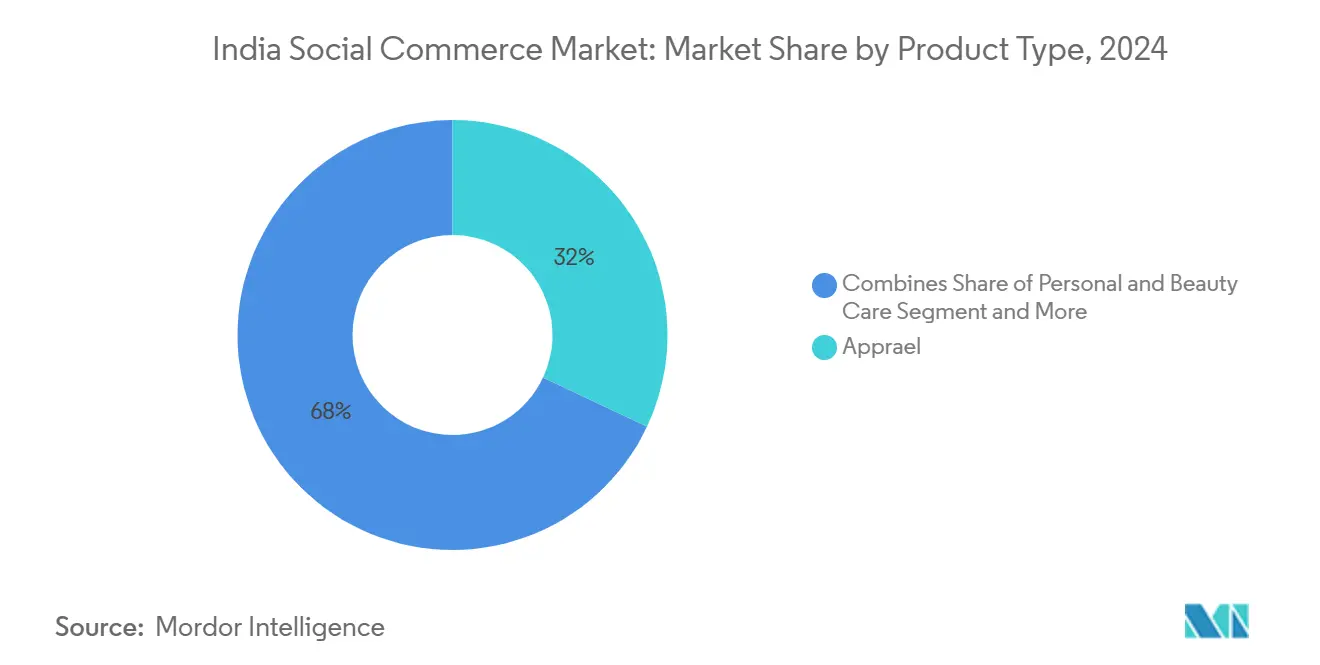

- Par type de produit, l'habillement a dominé avec une part de revenus de 31,57 % en 2024, tandis que les soins personnels et la beauté devraient se développer à un TCAC de 39,31 % jusqu'en 2030.

- Par appareil, les smartphones ont représenté 89,77 % de la taille du marché du commerce social en Inde en 2024 et progressent à un TCAC de 37,97 % jusqu'en 2030.

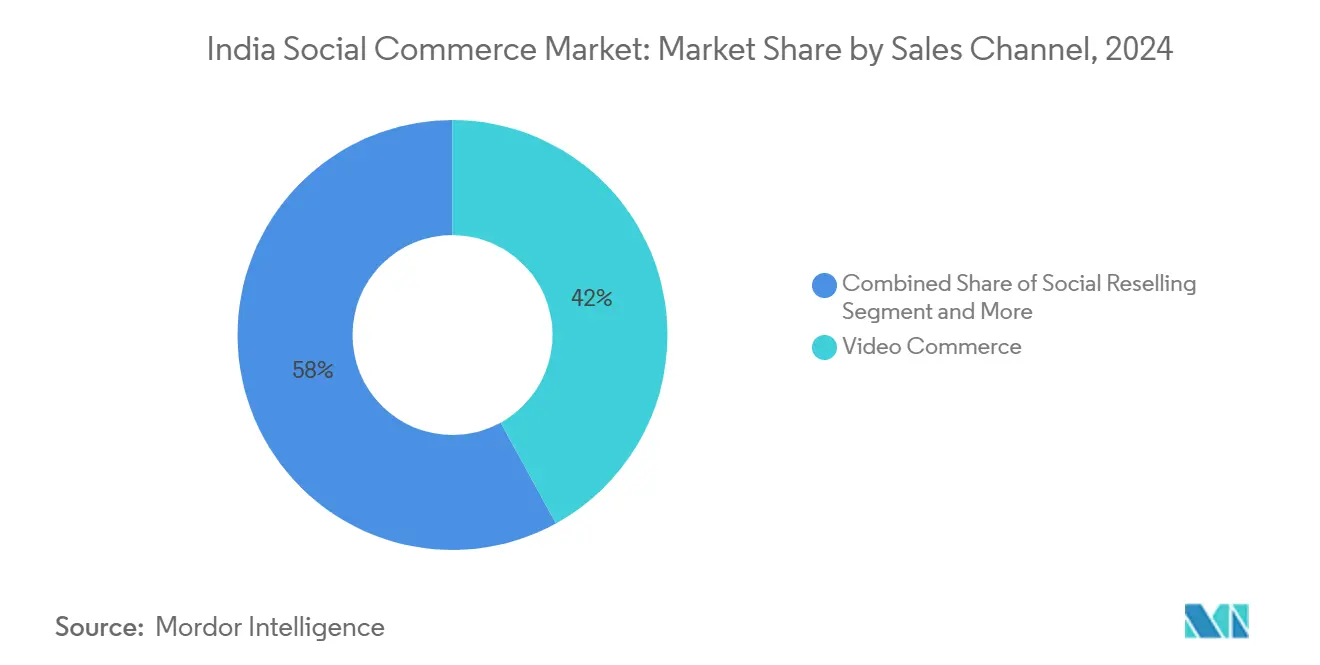

- Par canal de vente, le commerce vidéo a représenté 41,82 % de la part du marché du commerce social en Inde en 2024, tandis que la revente sociale devrait croître à un TCAC de 38,17 % entre 2025 et 2030.

Tendances et perspectives du marché du commerce social en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide de l'UPI et politique de taux MDR nul | +8.2% | National ; plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Volant de confiance de l'économie des créateurs | +7.5% | Villes de niveau 1 et de niveau 2, s'étendant aux zones rurales | Moyen terme (2-4 ans) |

| Découverte axée sur le social dans les marchés de niveau 2/3 | +9.1% | Régions de niveau 2, de niveau 3 et rurales | Moyen terme (2-4 ans) |

| Amélioration du taux de conversion par la vidéo courte | +6.8% | National ; plus élevé parmi la génération Z | Court terme (≤ 2 ans) |

| Interopérabilité ONDC | +4.3% | National ; États à forte densité de PME | Long terme (≥ 4 ans) |

| Développement du commerce par messagerie via l'API WhatsApp Business | +5.7% | National ; adoption plus rapide dans les petites villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide de l'UPI et politique de taux MDR nul

L'Interface de Paiement Unifiée (UPI) de l'Inde est devenue un composant essentiel de l'écosystème du commerce social, facilitant des transactions numériques efficaces et rentables. En mars 2025, l'UPI a traité 18,3 milliards de transactions, pour un montant de ₹24,77 lakh crore, reflétant une augmentation de 13,5 % du volume des transactions par rapport au mois précédent.[2]DDNews, "Le volume des transactions UPI en hausse de 13,5 % en mars, valeur à un niveau record de Rs 24,77 lakh crore", ddnews.gov.in Cette croissance réduit les obstacles liés aux paiements pour les micro-entrepreneurs et les petits vendeurs, leur permettant d'opérer sans supporter de frais de passerelle élevés. La politique de taux d'escompte marchand (MDR) nul du gouvernement pour les transactions UPI a redéfini la structure des coûts du commerce social en supprimant les frais de traitement des paiements pour les transactions de faible valeur. Cette politique améliore la rentabilité des plateformes sur les commandes de faible valeur et permet aux micro-entrepreneurs de traiter les paiements sans déductions liées aux frais. La Banque de Réserve de l'Inde (RBI) promeut activement l'adoption des systèmes de point de vente (PDV) dans les petites villes, où le commerce social est encore en développement. Par le biais d'initiatives telles que le Fonds de Développement des Infrastructures de Paiement, soutenu par des ressources financières substantielles, la RBI pilote cette expansion. Par exemple, les épiceries rurales kirana collaborant avec des plateformes de commerce social peuvent désormais accepter des paiements numériques sans coûts supplémentaires, leur permettant de participer à des réseaux d'achat groupé et de revendeurs qui étaient auparavant limités aux transactions en espèces. De plus, l'interopérabilité de l'UPI simplifie l'intégration avec divers prestataires de paiement, réduisant les défis techniques pour les nouveaux entrants et favorisant les avancées dans les solutions de finance intégrée.

L'allocation par la RBI de ₹500 crore provenant du Fonds de Développement des Infrastructures de Paiement pour étendre les dispositifs PDV dans les petites villes soutient davantage les épiceries rurales kirana dans leur adhésion aux réseaux d'achat groupé. L'interopérabilité de l'UPI permet aux applications de commerce social d'intégrer plusieurs partenaires de paiement sans complexité technique supplémentaire, encourageant l'innovation dans la finance intégrée. Cette évolution permet aux créateurs et aux petites entreprises de proposer des paiements sécurisés et instantanés au sein des interfaces de messagerie ou d'application, renforçant l'engagement sur les plateformes et contribuant à la croissance du marché du commerce social en Inde, dont la valeur est estimée entre 8 et 10 milliards USD.

Volant de confiance de l'économie des créateurs

Des plateformes telles que Roposo illustrent la transformation de l'économie des créateurs en entrepreneuriat créateur

, où les créateurs génèrent des revenus grâce à des contenus de marque, des abonnements et des lancements de produits en direct. Ce modèle favorise la confiance grâce aux recommandations entre pairs, qui constituent un moteur clé des décisions d'achat, entraînant des taux de conversion plus élevés par rapport aux méthodes de découverte traditionnelles du commerce électronique. L'écosystème des créateurs se développe de manière significative, les nano et micro-créateurs démontrant un fort potentiel de conversion grâce à leurs liens étroits avec leurs audiences et à leur authenticité perçue. Par exemple, les marques de beauté et de soins personnels collaborent avec des micro-influenceurs dans les petites villes pour présenter l'utilisation des produits à travers des vidéos courtes, encourageant des décisions d'achat immédiates et contournant les processus de décision conventionnels. Les accords de partage des revenus entre les créateurs et les plateformes renforcent davantage ce modèle basé sur la confiance. Ces accords récompensent les créateurs en fonction des ventes réelles plutôt que des impressions, les motivant à recommander des produits qu'ils utilisent réellement. Cette structure renforce le fondement de la confiance, essentiel pour stimuler les achats répétés et augmenter la valeur vie client au sein des plateformes de commerce social.

Découverte axée sur le social parmi les acheteurs de niveau 2/3

Les consommateurs des marchés de niveau 2 et de niveau 3 présentent des comportements de découverte distincts par rapport à ceux des zones métropolitaines, avec une forte préférence pour la validation sociale plutôt que pour la recherche de produits traditionnelle axée sur la recherche. Ces consommateurs s'appuient considérablement sur les recommandations communautaires et les recommandations entre pairs. De plus, l'utilisation de contenus en langues vernaculaires augmente régulièrement à mesure que les plateformes s'adaptent aux préférences linguistiques locales et aux nuances culturelles. Cette approche axée sur le social comble le déficit d'information souvent rencontré par les primo-acheteurs en ligne dans le commerce électronique traditionnel. Dans ce contexte, des modèles communautaires ont émergé, où des entrepreneurs locaux agissent comme intermédiaires, offrant une éducation sur les produits, gérant l'exécution des commandes et fournissant un soutien après-achat au sein de leurs réseaux. L'adoption croissante de la recherche vocale parmi les consommateurs grand public souligne davantage un glissement vers des mécanismes de découverte qui s'alignent sur les modes d'interaction sociale plutôt que sur les recherches textuelles. Ce comportement, concentré dans des zones géographiques spécifiques, crée un effet d'entraînement. L'adoption réussie du commerce social dans une communauté accélère souvent l'adoption dans les zones voisines par le bouche-à-oreille et les effets de démonstration. Cette dynamique permet aux plateformes d'étendre leur portée efficacement tout en maintenant des coûts d'acquisition client relativement bas.

API WhatsApp Business permettant le commerce par messagerie

L'Inde, avec une base d'utilisateurs WhatsApp substantielle, connaît un glissement notable vers le commerce par messagerie, facilité par l'API WhatsApp Business. Cette intégration permet aux entreprises et aux petits vendeurs de partager efficacement des catalogues, de traiter des paiements et de suivre des commandes au sein d'une interface de messagerie unique. Les plateformes exploitant le partage de catalogues démontrent la scalabilité de ce modèle. Pour les consommateurs des petites villes, le commerce conversationnel est particulièrement avantageux car il élimine le besoin d'installations multiples d'applications tout en offrant une interface familière et accessible. De plus, les robots de réponse automatique alimentés par l'IA générative aident les petites entreprises à réduire les coûts opérationnels en gérant les requêtes de routine et les tâches de support. La mise en œuvre par Meta des publicités clic vers WhatsApp, combinée aux paiements activés par UPI, simplifie le processus de paiement, améliorant la génération de revenus. Cette intégration de la messagerie, des paiements et du commerce souligne le rôle de WhatsApp dans l'avancement de l'écosystème du commerce social en Inde, permettant un engagement personnalisé et élargissant les opportunités pour les micro-entrepreneurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à la contrefaçon et au contrôle qualité | -3.8% | National ; risque plus élevé dans les catégories non réglementées | Moyen terme (2-4 ans) |

| Logistique rurale fragmentée | -4.2% | Codes postaux ruraux et éloignés | Long terme (≥ 4 ans) |

| Valeur moyenne des commandes faible | -2.9% | National ; charge plus lourde pour les nouveaux entrants | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données | -2.1% | Centres urbains ; populations éduquées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la contrefaçon et au contrôle qualité

Les plateformes de commerce social font face à des défis importants liés à l'authenticité des produits, ce qui mine la confiance des consommateurs. Les modèles de vente pair à pair, en particulier, manquent du contrôle qualité centralisé que l'on trouve généralement dans les places de marché traditionnelles du commerce électronique. La présence de vendeurs et de revendeurs non vérifiés augmente la probabilité que des produits contrefaits entrent dans la chaîne d'approvisionnement. Ce problème est particulièrement critique dans les secteurs de la beauté et des soins personnels, où les cosmétiques et les produits de soin de qualité inférieure présentent des risques pour la sécurité. Pour répondre à ces préoccupations, les plateformes de commerce social allouent des ressources à la vérification des vendeurs, aux technologies d'authentification des produits et aux mécanismes de protection des clients. Cependant, ces mesures entraînent des coûts opérationnels plus élevés et ont un impact sur la rentabilité à court terme. Par exemple, l'adoption de technologies telles que la blockchain pour le suivi des produits et l'IA pour la vérification de l'authenticité basée sur l'image nécessite des investissements substantiels, affectant les structures de coûts globales. Le défi est encore aggravé dans les marchés de niveau 2 et de niveau 3, où les consommateurs manquent souvent de l'expérience nécessaire pour distinguer les produits authentiques des contrefaçons. Cela peut entraîner des expériences client négatives, qui nuisent à la réputation de la plateforme et réduisent la fidélisation des clients. De plus, la conformité à la Loi sur la Protection des Consommateurs de 2019 oblige les plateformes à garantir la qualité et l'authenticité des produits. Cela crée des coûts supplémentaires et expose les plateformes à des risques juridiques et réglementaires, ce qui peut être particulièrement contraignant pour les petites entités de commerce social disposant de ressources limitées pour gérer efficacement ces exigences.

Logistique fragmentée dans les codes postaux ruraux

Dans l'Inde rurale, l'infrastructure de livraison du dernier kilomètre reste sous-développée, car les prestataires logistiques traditionnels font face à des difficultés pour atteindre les codes postaux éloignés. Ces zones sont essentielles pour les plateformes de commerce social qui cherchent à élargir leur base de clients. Le réseau logistique fragmenté dans ces régions entraîne des retards de livraison, des coûts d'expédition accrus et une qualité de service incohérente, ce qui compromet la commodité essentielle à l'adoption du commerce social. L'initiative Valmo de Meesho, qui intègre des micro-entrepreneurs régionaux dans ses opérations logistiques, met en évidence les complexités liées à la résolution des défis de livraison en milieu rural.[3]Singh, Manish, "Meesho fait appel à des micro-entrepreneurs pour combler les lacunes du réseau de chaîne d'approvisionnement en Inde", techcrunch.com Une seule expédition nécessite souvent la coordination de plusieurs micro-entrepreneurs avant d'atteindre sa destination finale. Bien que cette approche ait permis des gains d'efficacité en termes de coûts, les complexités opérationnelles et les exigences de coordination soulignent les obstacles structurels à la croissance du commerce social dans les régions mal desservies. Des défis supplémentaires, tels que l'inadéquation des infrastructures routières, les options de transport limitées et les problèmes d'accessibilité saisonnière, aggravent encore les incertitudes de livraison. Ces facteurs ont un impact négatif sur la satisfaction des clients et augmentent les coûts de retour à l'origine pour les plateformes. Le réseau logistique fragmenté affecte particulièrement la distribution des biens périssables et sensibles au temps, limitant la gamme de produits que les plateformes de commerce social peuvent proposer efficacement dans les zones rurales. Cette limitation freine les opportunités de croissance des revenus dans ces segments à fort potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins de beauté stimulent la montée en gamme

Le segment des soins personnels et de la beauté se développe à un TCAC de 39,31 %, correspondant presque au rythme de croissance global du marché du commerce social en Inde, tandis que l'habillement maintient la plus grande part de 31,57 %. Les filtres d'essayage optimisés pour smartphone et les tutoriels de créateurs rationalisent les décisions d'achat pour les sérums, les masques et les cosmétiques de couleur. Les ventes récentes de Meesho de masques pour le visage et d'ongles adhésifs soulignent la demande croissante de kits de soins personnels abordables. L'augmentation des revenus disponibles dans les petites villes encourage un glissement vers les produits premium, avec des gammes K-beauty importées entrant sur le marché via des revendeurs communautaires. Pour répondre aux risques de contrefaçon et renforcer la confiance des clients, des programmes d'authenticité avec vérification par QR sont introduits. Les produits pour la maison et les compléments alimentaires connaissent une croissance significative, soutenus par des démonstrations en direct qui apportent de la clarté sur l'utilisation des produits et renforcent la confiance des consommateurs. En revanche, les aliments et boissons font face à des défis liés aux complexités de conformité réglementaire, bien que les marques de snacks régionaux utilisent efficacement l'achat groupé pour se connecter avec les communautés de la diaspora. Les accessoires, en raison de leur légèreté et de leur facilité de partage sur les plateformes sociales, se comportent bien dans les formats de ventes flash. Bien que plus modestes en termes d'échelle, des catégories comme les soins pour animaux de compagnie et les livres se développent rapidement, reflétant une évolution des préférences des consommateurs au-delà des catégories de produits traditionnelles.

Le marché du commerce social en Inde pour les soins personnels et la beauté devrait connaître une croissance substantielle dans les années à venir. Bien que la part de l'habillement au sein du marché puisse connaître une légère baisse en raison d'un mix de catégories plus large, les revenus globaux de l'habillement devraient augmenter de manière significative à mesure que le marché se développe. Les contenus portés par la vidéo, tels que les flux « préparez-vous avec moi », favorisent l'adoption de routines de soins de la peau premium. De plus, les nano-créateurs des petites villes stimulent la découverte des marques ayurvédiques en tirant parti de leur crédibilité locale. Les marques qui personnalisent les emballages et les instructions dans les langues régionales, telles que le gujarati, le marathi et le kannada, connaissent de meilleurs taux de conversion et des taux de retour réduits.

Par appareil : l'adoption centrée sur le smartphone s'accélère

Les smartphones ont représenté une part de revenus de 89,77 % en 2024 et devraient croître à un TCAC de 37,97 %. Les smartphones dont le prix est inférieur à 200 USD sont désormais équipés de processeurs multicœurs, permettant des essayages en réalité augmentée fluides, qui deviennent de plus en plus importants pour les consommateurs de beauté et de mode. Le déploiement de la 5G a considérablement réduit la mise en mémoire tampon, garantissant une diffusion en direct HD fiable même dans les zones moins urbanisées, améliorant ainsi l'engagement des spectateurs. Le commerce vocal se développe à mesure que des plateformes comme WhatsApp et les assistants vocaux régionaux prennent en charge les recherches de produits dans plusieurs langues locales. Les ordinateurs portables et de bureau restent essentiels pour les revendeurs B2B afin de gérer les téléchargements de catalogues en masse et de superviser les analyses dans divers magasins, bien que leur pertinence dans ce contexte devrait diminuer progressivement.

Le marché du commerce social en Inde, principalement porté par l'utilisation des smartphones, devrait connaître une croissance substantielle, soulignant l'importance de concevoir des expériences utilisateur adaptées aux appareils mobiles. Le sous-titrage automatique alimenté par l'IA facilite les traductions en temps réel, élargissant ainsi l'accessibilité pour les audiences bilingues. De plus, les vidéos de déballage générées par les utilisateurs, créées à l'aide de caméras de smartphone, servent de méthode publicitaire rentable en réduisant la dépendance aux médias payants traditionnels. Les fabricants de matériel intègrent des raccourcis de commerce dans les appareils et collaborent avec les plateformes pour partager les revenus, renforçant ainsi le rôle des smartphones dans l'écosystème de distribution.

Par canal de vente : le modèle de revente dépasse tous les autres

Le commerce vidéo a représenté une part de 41,82 % en 2024, tirant parti des flux algorithmiques qui font apparaître des clips achetables en quelques secondes. La revente sociale, bien que plus modeste, progresse à un TCAC de 38,17 % à mesure que les femmes au foyer et les étudiants monétisent leurs réseaux personnels. Les ménages de niveau 3 axés sur les économies adoptent de plus en plus l'achat groupé, où les commandes sont combinées pour accéder à des remises au niveau de l'usine. Le commerce piloté par les réseaux sociaux via des plateformes comme Instagram Shops et Facebook Marketplace continue d'offrir une visibilité aux catalogues de marques, mais connaît une croissance plus lente par rapport aux modèles portés par les pairs. De plus, les forums d'évaluation de produits influencent considérablement les décisions d'achat, en particulier pour les articles de grande valeur tels que l'électronique et les compléments alimentaires.

Le marché du commerce social en Inde connaît une croissance substantielle, avec le commerce vidéo qui émerge comme un moteur clé. La revente sociale se développe également, soutenue par l'introduction de tableaux de bord d'affiliation permettant le suivi en temps réel des gains des vendeurs, améliorant la transparence et la motivation. De plus, les revendeurs de niveau 3 répondent aux problèmes de confiance dans les livraisons du dernier kilomètre en gérant des réconciliations de paiement à la livraison localisées. Les contenus conçus autour du divertissement s'avèrent plus engageants que la navigation statique, contribuant à la prominence croissante du commerce vidéo sur le marché.

Analyse géographique

L'Uttar Pradesh et le Bihar, deux États du nord, connaissent une croissance significative des ajouts d'utilisateurs en raison de leurs grandes populations, de l'utilisation croissante des smartphones et d'une préférence culturelle pour les achats communautaires. Les contenus en langue hindi enregistrent le plus fort engagement, stimulant l'adoption de l'habillement et des produits de beauté abordables. Dans la région nord-est, qui comprend l'Arunachal Pradesh, l'Assam, le Manipur, le Meghalaya, le Mizoram, le Nagaland, le Tripura et le Sikkim, une part substantielle des commandes est influencée par les contenus créés par des micro-influenceurs, soulignant leur rôle dans la prise en compte des nuances culturelles. Le Karnataka enregistre la plus forte densité de transactions sur la plateforme ONDC, suivi de Delhi et du Telangana, reflétant une réponse positive aux cadres commerciaux en évolution.

Dans les États du sud tels que le Karnataka, le Tamil Nadu et le Telangana, des fonctionnalités avancées comme la recherche vocale et les essayages en réalité augmentée sont largement utilisées, témoignant de la solide infrastructure numérique de la région. Le Maharashtra et le Gujarat sont proéminents dans le commerce social B2B, avec des fabricants de textiles et de bijoux qui tirent parti des plateformes entre pairs pour se connecter avec des détaillants à travers le pays. Des villes émergentes comme Ambur, Rourkela, Sangli et Zirakpur démontrent des achats répétés rapides dans la mode féminine et les soins pour bébés, indiquant une fidélisation accrue des clients à mesure que les obstacles initiaux à l'entrée sont réduits.

Les zones rurales représentent une vaste opportunité inexploitée, avec un nombre significatif d'utilisateurs potentiels. Les initiatives gouvernementales, notamment Digital India et les Centres de Services Communs liés à l'ONDC, répondent aux défis de la littératie numérique en fournissant des appareils partagés et en facilitant les passations de commandes. De nombreuses organisations de producteurs agricoles et groupes d'entraide s'engagent déjà avec les applications d'achat ONDC. Les schémas saisonniers de flux de trésorerie influencent le comportement d'achat, incitant les plateformes à ajuster les stocks et les options de financement pour s'aligner sur les cycles agricoles, favorisant ainsi la fidélité des clients. Par conséquent, la distribution de l'activité du commerce social en Inde devrait s'aligner plus étroitement sur la disponibilité des contenus régionaux, des réseaux logistiques et la présence de créateurs de contenu, plutôt que sur les tendances d'urbanisation traditionnelles.

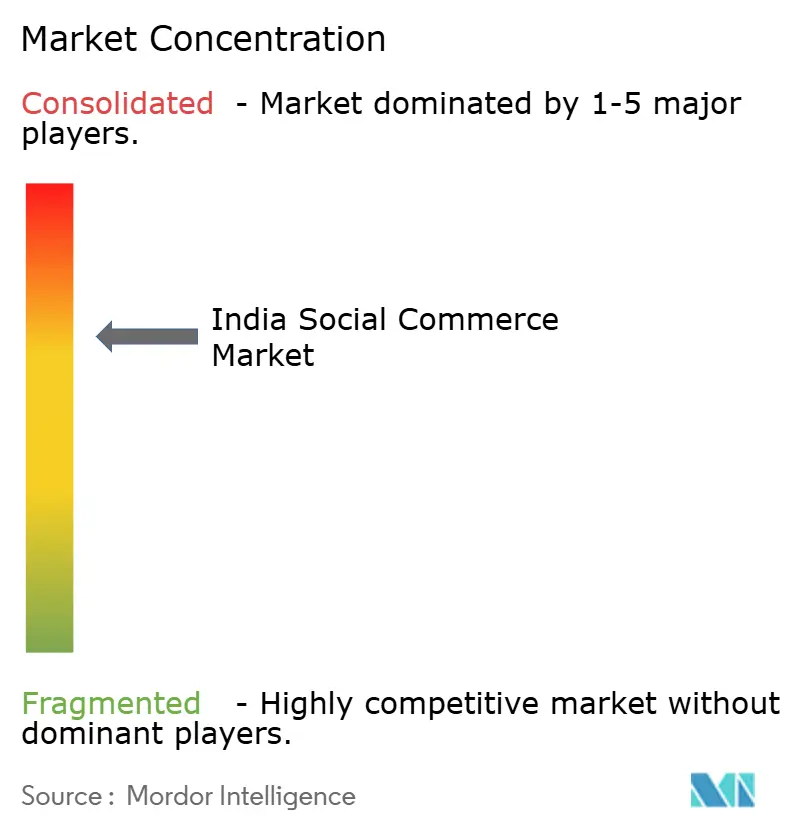

Paysage concurrentiel

La concurrence reste modérément fragmentée. Meesho traite des millions de commandes de catalogues activées par WhatsApp chaque année, avec Valmo gérant désormais 50 % de ces commandes, reflétant une augmentation par deux par rapport à l'année précédente. Au cours de l'année écoulée, la division logistique de l'entreprise a étendu sa couverture à environ 15 000 codes postaux, soutenue par un réseau de 6 000 partenaires logistiques et contribuant à la création de 85 000 emplois en décembre 2024.[4]Business Standard, "Le bras logistique de Meesho, Valmo, gère 50 % des commandes, doublant par rapport à l'année dernière", business-standard.comCityMall a obtenu 47 millions USD lors d'un financement de série D en septembre 2025 pour renforcer ses offres de marques propres dans les villes de niveau III et IV. DealShare se concentre sur les achats de produits d'épicerie en gros grâce à des stratégies de remises gamifiées. Parallèlement, Shopsy de Flipkart intègre sa chaîne d'approvisionnement avec des approches de merchandising portées par les influenceurs. Pour maintenir leur pertinence dans les zones urbaines, Amazon et Myntra expérimentent des flux de commerce en direct.

La technologie joue un rôle central dans l'amélioration des opérations. Les plateformes utilisent l'IA générative pour un étiquetage efficace des produits et la traduction linguistique, permettant aux créateurs de télécharger rapidement des vidéos achetables. Les collaborations avec des startups logistiques facilitent des livraisons accélérées dans les régions urbaines. Les intégrations de systèmes de paiement offrent des options de crédit contextuelles en tirant parti des profils UPI pour des processus KYC fluides, ce qui contribue à des valeurs de commande plus élevées. Les entreprises mettant l'accent sur les langues vernaculaires se concentrent sur des langues d'État spécifiques et engagent des modérateurs communautaires issus d'institutions locales pour renforcer leur présence.

Les opportunités émergentes comprennent le commerce social adapté au commerce de gros des PME, l'exploitation des corridors ONDC pour les exportations transfrontalières et l'intégration de services hyperlocaux tels que les réparations ou les installations lors du processus de paiement. À mesure que l'écosystème du commerce social en Inde se développe, les entreprises qui combinent efficacement la confiance, la logistique et le crédit au sein d'une seule plateforme sont bien positionnées pour atteindre une croissance durable.

Leaders du secteur du commerce social en Inde

Fashnear Technologies Private Limited (Meesho)

Amazon Retail India Private Limited

Flipkart Internet Private Limited (Shopsy.in)

Merabo Labs Private Limited (DealShare)

City Mall Commerce Private Limited (CityMall)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le GlamStream Fest de Myntra, organisé à Mumbai, a enregistré une fréquentation dépassant 10 000 personnes, avec des marques et des créateurs de premier plan. L'événement a combiné des défilés de mode en direct avec un engagement porté par les influenceurs. En permettant la découverte de produits en temps réel et des achats interactifs, Myntra renforce son rôle au sein de l'économie des créateurs, une composante significative du commerce social. Ces initiatives contribuent à la croissance du commerce porté par le contenu et mettent en évidence le marché du commerce social en Inde en expansion, évalué entre 8 et 10 milliards USD, démontrant comment les marques utilisent les influenceurs et le marketing expérientiel pour améliorer les conversions.

- Novembre 2025 : Amazon a lancé Tez Quick Commerce, une plateforme qui intègre la livraison rapide avec une approche axée sur le social pour la découverte de produits. Cela permet aux influenceurs et aux micro-vendeurs de promouvoir des produits avec une livraison rapide. Le modèle soutient les achats impulsifs et aligne l'engagement social avec l'exécution immédiate, reflétant une tendance clé dans l'écosystème du commerce social en Inde. En combinant la commodité avec le commerce axé sur la communauté, Amazon vise à répondre aux consommateurs mobiles et sensibles au temps.

- Septembre 2025 : CityMall a levé 47 millions USD lors d'un financement de série D pour étendre les réseaux de livraison, lancer des marques propres et s'associer avec des marques nationales sur les marchés de niveau III et IV.

- Mars 2025 : Snapchat Inde a lancé les « Sponsored Snaps » pour les marques, intégrant des publicités directement dans les contenus générés par les utilisateurs. Cette approche facilite la découverte de produits et l'engagement des consommateurs dans un environnement de médias sociaux. L'initiative s'aligne sur l'adoption croissante du commerce porté par les influenceurs et les préférences des consommateurs mobiles en Inde. En combinant les publicités avec les contenus organiques, Snapchat vise à améliorer les opportunités de conversion, renforçant le rôle des plateformes sociales dans le soutien à la croissance du commerce social dans la région.

- Décembre 2024 : L'ONDC, par le biais de sa filiale Nirmit Bharat, a lancé l'application d'achat DigiHaat pour améliorer l'accessibilité au commerce numérique pour les micro-entreprises et les groupes d'entraide. L'initiative se concentre sur le soutien aux vendeurs dans les régions rurales et semi-urbaines en fournissant une plateforme localisée axée sur le numérique. DigiHaat intègre le support en langues vernaculaires et des fonctionnalités de commerce hyperlocal pour connecter les petites entreprises avec les acheteurs en ligne, favorisant l'inclusivité au sein de l'écosystème du commerce social en Inde. Cette approche s'aligne sur les initiatives de numérisation soutenues par le gouvernement, permettant aux micro-entrepreneurs d'utiliser les réseaux sociaux pour une découverte efficace des produits et des transactions fluides.

Périmètre du rapport sur le marché du commerce social en Inde

Le marché du commerce social en Inde permet des transactions directement sur des plateformes comme WhatsApp, Instagram et Facebook, contournant les sites web traditionnels des marques. Il gagne du terrain dans les petites villes (niveaux 2 et 3) grâce à des modèles comme la revente et l'achat groupé, portés par la confiance communautaire. La croissance est soutenue par l'utilisation croissante des smartphones, les systèmes de paiement numérique comme l'UPI et les contenus achetables tels que les vidéos en direct et les étiquettes de produits.

Le rapport sur le marché du commerce social en Inde est segmenté par type de produit (habillement, soins personnels et beauté, accessoires, produits pour la maison, compléments alimentaires, aliments et boissons, autres types de produits), appareil (ordinateurs portables et de bureau, smartphone), canal de vente (commerce vidéo, commerce piloté par les réseaux sociaux, revente sociale, achat groupé/achat en équipe, plateformes d'évaluation et de découverte de produits) et géographie (Inde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Habillement |

| Soins personnels et beauté |

| Accessoires |

| Produits pour la maison |

| Compléments alimentaires |

| Aliments et boissons |

| Autres types de produits |

| Ordinateurs portables et de bureau |

| Smartphone |

| Commerce vidéo |

| Commerce piloté par les réseaux sociaux |

| Revente sociale |

| Achat groupé / Achat en équipe |

| Plateformes d'évaluation et de découverte de produits |

| Par type de produit | Habillement |

| Soins personnels et beauté | |

| Accessoires | |

| Produits pour la maison | |

| Compléments alimentaires | |

| Aliments et boissons | |

| Autres types de produits | |

| Par appareil | Ordinateurs portables et de bureau |

| Smartphone | |

| Par canal de vente | Commerce vidéo |

| Commerce piloté par les réseaux sociaux | |

| Revente sociale | |

| Achat groupé / Achat en équipe | |

| Plateformes d'évaluation et de découverte de produits |

Questions clés auxquelles le rapport répond

Quelle sera la taille du volume brut de marchandises du commerce social en Inde d'ici 2030 ?

Les prévisions placent le marché du commerce social en Inde à 143,86 milliards USD en 2030, en expansion depuis 29,27 milliards USD en 2025 sur une trajectoire de TCAC de 37,5 %.

Quelle catégorie connaît la croissance la plus rapide sur les plateformes sociales ?

Les produits de soins personnels et de beauté devraient croître à un TCAC de 39,31 %, dépassant tous les autres segments grâce aux tutoriels vidéo et aux recommandations des créateurs.

Quel rôle joue l'ONDC dans la croissance du commerce social ?

L'ONDC abaisse les barrières à l'entrée pour plus de 700 000 vendeurs en fournissant des rails de paiement et de logistique ouverts, permettant un accès décentralisé aux catalogues dans plus de 1 100 villes.

Pourquoi les smartphones sont-ils si dominants dans les achats sociaux ?

Les smartphones représentent 89,77 % du volume brut de marchandises de 2024 car les applications mobiles intègrent la découverte, la vidéo, la messagerie et les paiements UPI dans un parcours fluide unique.

Comment les créateurs influencent-ils les décisions d'achat ?

Quatre-vingts pour cent des acheteurs citent la confiance envers les nano-influenceurs comme leur principale raison d'achat, entraînant des taux de conversion plus élevés que le commerce électronique basé sur la recherche.

Quel est le principal obstacle opérationnel à l'expansion rurale ?

La logistique fragmentée du dernier kilomètre dans les codes postaux éloignés ajoute des coûts et des incertitudes de livraison, freinant la croissance à moins que les infrastructures partagées ne se développent rapidement.

Dernière mise à jour de la page le: