Taille et Part du Marché Indien des Dispositifs d'Endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

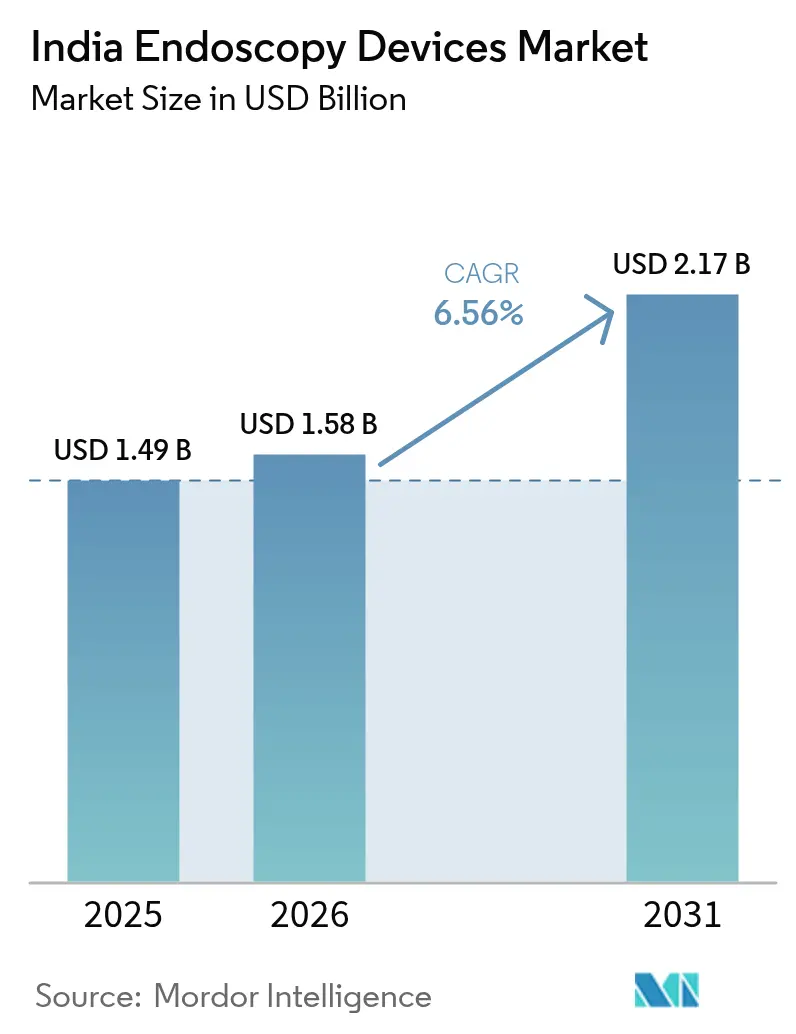

| Taille du marché de l'année de base (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Dispositifs d'Endoscopie par Mordor Intelligence

La taille du Marché Indien des Dispositifs d'Endoscopie devrait s'étendre de 1,49 milliard USD en 2025 et 1,58 milliard USD en 2026 à 2,17 milliards USD d'ici 2031, enregistrant un TCAC de 6,56 % entre 2026 et 2031.

La demande soutenue découle d'un fardeau croissant des maladies non transmissibles, d'une couverture d'assurance élargie dans le cadre d'Ayushman Bharat, et d'une migration rapide vers des tours d'imagerie HD/4K et compatibles avec l'IA qui améliorent la confiance diagnostique et le débit. L'Accord de Libre-Échange (ALE) Inde-UE de janvier 2026 a supprimé des droits de douane allant jusqu'à 27,5 % sur les dispositifs optiques et chirurgicaux, réduisant les coûts à l'atterrissage pour les systèmes avancés et rétrécissant les écarts de prix entre les importations haut de gamme et les unités assemblées localement. Les chaînes d'hôpitaux privés se sont engagées à investir entre 30 000 et 40 000 crores INR (3,6 à 4,8 milliards USD) pour ajouter 34 000 lits d'ici l'exercice 2029, en grande partie dans les villes de niveau 2/3, stimulant les achats d'endoscopes flexibles de gamme intermédiaire correspondant aux objectifs de coût par procédure. Parallèlement, le programme d'Incitation Liée à la Production (PLI) alloue 3 420 crores INR (410 millions USD) à 16 entreprises pour localiser les endoscopes et les systèmes de visualisation, visant à réduire la dépendance aux importations de 80 % à 30-40 % d'ici 2028. Ces forces convergentes positionnent le marché indien des dispositifs d'endoscopie comme un domaine de croissance prioritaire pour les multinationales et les assembleurs nationaux.

Principaux Enseignements du Rapport

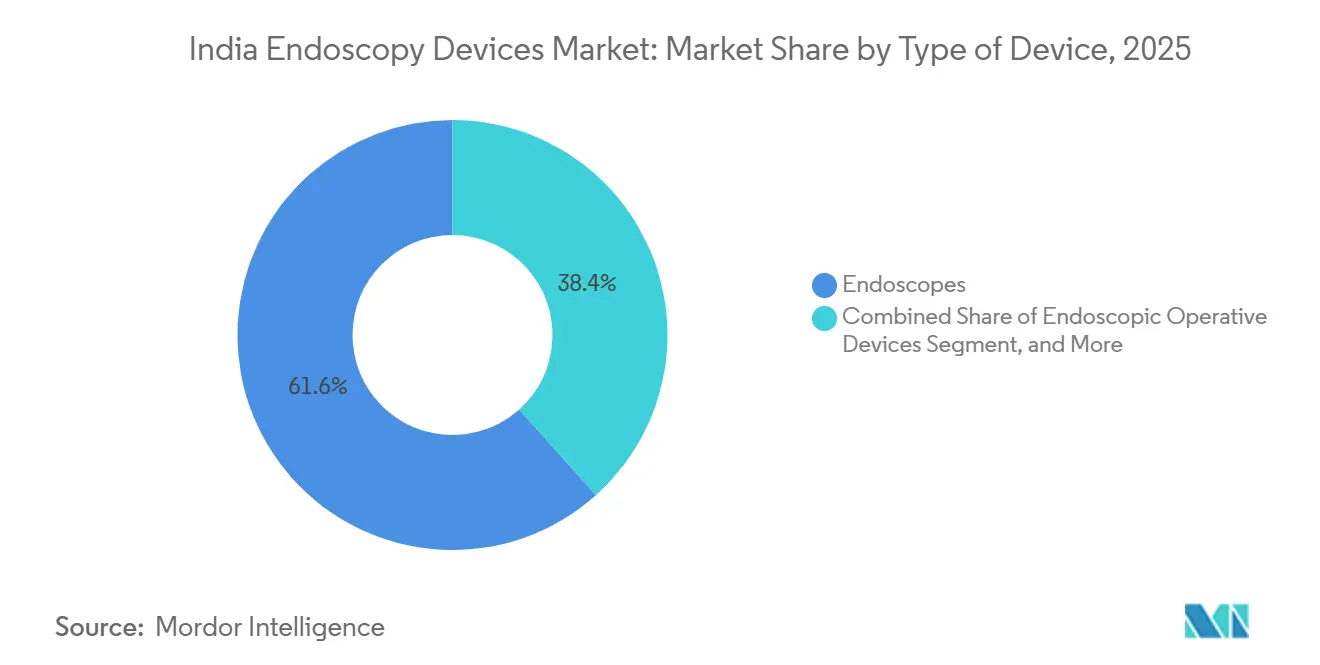

- Par type de dispositif, les endoscopes ont dominé avec 61,62 % de la part du marché indien des dispositifs d'endoscopie en 2025, et les équipements de visualisation devraient se développer au TCAC le plus rapide du segment des dispositifs, soit 8,55 %, jusqu'en 2031.

- Par application, l'endoscopie gastro-intestinale représentait 44,13 % du marché indien des dispositifs d'endoscopie en 2025, tandis que l'endoscopie gynécologique devrait croître à un TCAC de 8,97 % jusqu'en 2031.

- Par utilisabilité, les produits réutilisables représentaient 83,78 % des revenus en 2025 ; les dispositifs à usage unique progressent à un TCAC de 10,01 % sous l'impulsion des mandats de contrôle des infections.

- Par utilisateur final, les hôpitaux représentaient 75,38 % des revenus en 2025, tandis que les cliniques spécialisées devraient afficher un TCAC de 12,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Dispositifs d'Endoscopie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Gastro-intestinales | +1.8% | Toute l'Inde, avec une concentration aiguë dans les métropoles urbaines et les villes de niveau 1 | Moyen terme (2-4 ans) |

| Dépenses Publiques de Santé et Expansion de l'Assurance | +1.5% | National, avec des gains précoces dans l'Uttar Pradesh, le Bihar, le Madhya Pradesh | Long terme (≥ 4 ans) |

| Innovations HD/4K, IA et Endoscopie à Usage Unique/Capsule | +1.3% | Métropoles et villes de niveau 1 ; débordement vers le niveau 2 d'ici 2028 | Court terme (≤ 2 ans) |

| Expansion des Hôpitaux Privés et des Centres de Chirurgie Ambulatoire au-delà des Villes de Niveau 1 | +1.2% | Nord de l'Inde (UP, Rajasthan, Bihar), Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Incitations PLI et Parcs Medtech pour la Fabrication Locale | +0.5% | Himachal Pradesh, Tamil Nadu, Madhya Pradesh, Uttar Pradesh (parcs medtech) | Long terme (≥ 4 ans) |

| Forfaits de Tourisme Médical Incluant l'Endoscopie Avancée | +0.3% | Delhi-RCN, Mumbai, Chennai, Bengaluru (pôles de tourisme médical) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Gastro-intestinales

L'Inde supporte le fardeau le plus élevé au monde des infections entériques, et les cas de maladies inflammatoires de l'intestin devraient augmenter de 69 % passant de 270 000 en 2019 à 457 000 d'ici 2050, élargissant la demande de dépistage.[1]Organisation Mondiale de la Santé, "Maladies Inflammatoires de l'Intestin en Asie du Sud," who.int Ayushman Bharat a émis 420 millions de cartes de santé à 33 000 hôpitaux d'ici 2025, libérant la demande rurale latente pour les endoscopes digestifs hauts et bas. Les établissements de niveau 2 ajoutent désormais des unités d'endoscopie ambulatoire qui préfèrent les endoscopes flexibles aux plateformes robotiques, en accord avec les plafonds de coûts. Les directives nationales de contrôle du cancer qui imposent une surveillance basée sur des protocoles allongent également les cycles de remplacement, car les sites à fort volume recherchent des modèles durables à retraitement rapide.

Dépenses Publiques de Santé et Expansion de l'Assurance

Les dépenses publiques de santé sont passées de 0,9 % du PIB en 2004 à 2,1 % en 2023, et le Budget de l'Union pour l'exercice 2025 a alloué 9 406 crores INR (1,13 milliard USD) à Ayushman Bharat.[2]Fédération des Chambres de Commerce et d'Industrie Indiennes, "Bilan de Performance d'Ayushman Bharat," ficci-india.org Les remboursements à tarif forfaitaire de PM-JAY pour la coloscopie, la CPRE et la polypectomie assurent des volumes de base qui réduisent le risque des investissements hospitaliers. Le régime d'assurance de l'État du Tamil Nadu, intégré à PM-JAY, couvre jusqu'à 500 000 INR par membre de la famille, stimulant la croissance de l'endoscopie dans le secteur privé. Le nord de l'Inde, où la densité de lits est inférieure à celle du sud, est en voie d'atteindre un TCAC de 12-14 % dans la prestation de soins de santé jusqu'à l'exercice 2028, se traduisant par une forte acquisition de dispositifs. Cependant, les tarifs forfaitaires plus bas incitent les établissements à préférer les endoscopes réutilisables, sauf si des épidémies augmentent l'adoption des dispositifs à usage unique.

Innovations HD/4K, IA et Endoscopie à Usage Unique/Capsule

Le système ELUXEO 8000 de Fujifilm, lancé en avril 2025, est livré avec une imagerie en couleurs ambre-rouge et un traitement à plage dynamique étendue pour améliorer la visibilité des lésions. La plateforme 1788 de Stryker a fait ses débuts en septembre 2024 avec une gamme de couleurs 62,5 fois plus large et des modes de fluorescence pour la cartographie de la perfusion. Les pilotes de la Gastro AI Academy de Fujifilm ont réduit les taux de détection manquée des polypes de 45 % lors des dépistages de 2024, accélérant les mises à niveau 4K dans les centres tertiaires. Les bronchoscopes à usage unique d'Ambu et de Boston Scientific séduisent les unités de pneumologie préoccupées par la contamination lors du retraitement ; les pilotes d'endoscopie par capsule soutiennent le dépistage gastro-intestinal à distance. La suppression des droits de douane dans le cadre de l'ALE Inde-UE réduit les prix des dispositifs importés de 15-20 %, raccourcissant les délais de récupération pour les tours haut de gamme.

Expansion des Hôpitaux Privés et des Centres de Chirurgie Ambulatoire

Les chaînes hospitalières investissent entre 30 000 et 40 000 crores INR pour ajouter 34 000 lits d'ici l'exercice 2029, dont 40 % dans les villes de niveau 2/3, stimulant la demande d'endoscopes flexibles de gamme intermédiaire dont le prix est de 1,7 à 2,6 millions INR par pile de caméras. La densité de lits dans le nord de l'Inde, de 16 pour 10 000 habitants, est la plus faible au niveau national, ce qui entraîne un TCAC projeté de 12-14 % dans la prestation de soins de santé qui soutient la croissance des volumes. Les centres d'endoscopie autonomes à Kanpur, Patna et Ludhiana tirent parti des forfaits fixes de PM-JAY pour obtenir un remboursement plus rapide des équipements. Ces cliniques valorisent les contrats de service groupés, les consommables et la formation dispensée par les fournisseurs, orientant les achats vers les fournisseurs qui minimisent le coût total de possession.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Systèmes d'Endoscopie Avancés | -0.9% | National, avec un impact aigu dans les villes de niveau 2/3 et les hôpitaux publics | Court terme (≤ 2 ans) |

| Pénurie d'Endoscopistes Formés et de Personnel de Retraitement | -0.7% | Toute l'Inde, grave dans les zones rurales et les villes de niveau 3 | Long terme (≥ 4 ans) |

| La Chaîne d'Approvisionnement Optique/Capteurs Fragmentée Limite la Localisation | -0.6% | Concentrée dans les pôles manufacturiers indiens ; dépendance aux importations | Moyen terme (2-3 ans) |

| La Conformité au Contrôle des Infections Augmente le Coût des Endoscopes Réutilisables | -0.5% | Hôpitaux tertiaires urbains et grandes institutions publiques | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Systèmes d'Endoscopie Avancés

Les tours 4K compatibles avec l'IA coûtent entre 15 et 25 millions INR (180 000 à 300 000 USD). Les plateformes robotiques telles que le da Vinci 5 d'Intuitive Surgical, déployé dans 76 installations indiennes au troisième trimestre 2024, nécessitent des budgets de plusieurs millions de dollars que la plupart des établissements publics ne possèdent pas. Les hôpitaux d'État se débattent avec des financements échelonnés et des créances en retard, freinant les achats importants malgré l'allègement tarifaire. Les hôpitaux privés atténuent le risque par le biais de contrats de crédit-bail et de contrats de service basés sur les résultats, mais ceux-ci transfèrent la pression sur les marges vers les fournisseurs. Par conséquent, de nombreux acheteurs continuent de préférer les endoscopes réutilisables durables de gamme inférieure aux dispositifs jetables haut de gamme, même après la réduction de prix liée à l'ALE.

Pénurie d'Endoscopistes Formés et de Personnel de Retraitement

Seulement 1 500 à 2 000 gastroentérologues servent 1,4 milliard d'Indiens, soit un pour 700 000 à 900 000 personnes, contre un pour 50 000 dans les marchés développés. Les programmes de formation se concentrent dans les métropoles ; les zones rurales et les villes de niveau 3 n'en ont souvent aucun. L'AIIMS a signalé 87 209 cas chirurgicaux en 2021-22 et gère des laboratoires de simulation, mais la capacité nationale de fellowship est en retard sur la demande. Les pénuries de techniciens ralentissent le retraitement, incitant certaines unités de pneumologie à adopter des bronchoscopes à usage unique malgré des coûts par cas plus élevés. Le deuxième centre de service de Fujifilm à Mumbai, ouvert en juillet 2024, associe la réparation à la formation des techniciens pour réduire les temps d'arrêt. Sans réforme de l'enseignement médical, la capacité procédurale restera le principal goulot d'étranglement pour la croissance du marché indien des dispositifs d'endoscopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Équipements de Visualisation Dépassent la Croissance des Endoscopes Traditionnels

Les revenus des équipements de visualisation devraient augmenter à un TCAC de 8,55 % de 2026 à 2031, dépassant les endoscopes, qui détenaient encore 61,62 % de la part du marché indien des dispositifs d'endoscopie en 2025. Le lancement de la plateforme 1788 de Stryker permet aux hôpitaux d'installer une imagerie 4K et une fluorescence sans remplacer l'ensemble des parcs d'endoscopes. Les endoscopes rigides dominent les procédures ORL et orthopédiques, tandis que les endoscopes flexibles restent fondamentaux pour la gastroentérologie et la pneumologie. L'endoscopie par capsule sert les pilotes de dépistage à distance, et les endoscopes robotiques restent une niche avec une base installée de 76 unités. Sur le plan national, les assembleurs bénéficiant du PLI peuvent désormais importer des optiques sans droits de douane après l'ALE, ce qui leur permet de fournir des tours 4K de gamme intermédiaire aux acheteurs de niveau 2.

Les hôpitaux considèrent les tours de visualisation comme un actif partagé entre les spécialités, générant un retour sur investissement plus rapide que les robots mono-discipline. Les processeurs compatibles avec l'IA qui superposent des invites de détection des polypes augmentent les taux de détection des adénomes et stimulent les mises à niveau. Les outils opératoires avancés, tels que le dispositif ESD Tracmotion 360° de Fujifilm, élargissent la portée thérapeutique de la demande. Effet net : les mises à niveau axées sur la visualisation prolongent la durée de vie des endoscopes réutilisables, élargissant la base installée et débloquant des revenus récurrents d'accessoires pour les fournisseurs.

Par Application : L'Endoscopie Gynécologique Progresse Grâce à la Demande en Fertilité et en Soins Ambulatoires

Les procédures gastro-intestinales représentaient 44,13 % du marché indien des dispositifs d'endoscopie en 2025. Pourtant, la gynécologie affichera la croissance la plus rapide, avec un TCAC de 8,97 % jusqu'en 2031, car les cliniques de fertilité privilégient l'hystéroscopie et la laparoscopie pour le SOPK et l'endométriose. La laparoscopie reste la 2e application en importance dans la chirurgie bariatrique et l'oncologie. La croissance de la pneumologie est liée au fardeau de la BPCO et à l'adoption des bronchoscopes à usage unique. Les volumes ORL s'articulent autour de la chirurgie endoscopique fonctionnelle des sinus ; l'urologie bénéficie du vieillissement démographique et de l'augmentation des diagnostics de cancer de la prostate. La cardiologie utilise des endoscopes transœsophagiens pour les interventions cardiaques structurelles, mais reste une niche.

L'expansion des centres de fertilité dans les pôles de niveau 2 crée un débit ambulatoire, récompensant les systèmes 4K de gamme intermédiaire avec des rotations rapides des instruments. Les remboursements à tarif forfaitaire dans le cadre de PM-JAY encouragent également les unités de gynécologie à adopter des hystéroscopes réutilisables. Pendant ce temps, la demande en gastroentérologie continue de croître grâce au vieillissement, à l'augmentation des maladies inflammatoires de l'intestin et aux nouveaux protocoles de dépistage. L'effet à double moteur garantit des opportunités diversifiées au sein du marché indien des dispositifs d'endoscopie.

Par Utilisabilité : Les Dispositifs à Usage Unique Gagnent du Terrain grâce aux Mandats de Contrôle des Infections

Les endoscopes réutilisables représentaient 83,78 % des revenus en 2025 ; cependant, les dispositifs à usage unique croîtront à un TCAC de 10,01 % à la suite de multiples alertes liées aux biofilms. Les retraiteurs automatisés augmentent les coûts par cas de 500 à 1 000 INR, érodant l'économie des dispositifs réutilisables en pneumologie à fort volume. Les hôpitaux disposant d'une infrastructure de traitement stérile insuffisante choisissent les dispositifs jetables d'Ambu ou de Boston Scientific. Pourtant, les centres tertiaires à fort débit continuent de préférer les dispositifs réutilisables, s'appuyant sur le centre de réparation élargi de Fujifilm à Mumbai pour maintenir un temps de fonctionnement élevé.

La suppression des droits de douane réduit les écarts de prix, mais l'adoption généralisée des dispositifs jetables dépend de la volonté des payeurs de financer des dépenses en consommables plus élevées. Les acteurs nationaux du PLI se concentrent sur les endoscopes flexibles réutilisables pour les appels d'offres du secteur public, contraints par les optiques importées. Le mix d'utilisabilité résultant devrait se stabiliser avec les dispositifs jetables pénétrant les spécialités sujettes aux infections et les dispositifs réutilisables dominant les environnements multiprocédures.

Par Utilisateur Final : Les Cliniques Spécialisées Capitalisent sur l'Optimisation des Tarifs Forfaitaires

Les hôpitaux représentaient 75,38 % des revenus de 2025, mais les cliniques spécialisées connaîtront la croissance la plus rapide avec un TCAC de 12,01 % jusqu'en 2031. Les cliniques de Lucknow, Patna et Ludhiana proposent des forfaits procédure uniquement, réduisant les frais généraux et améliorant la rotation des actifs. Elles déploient des tours de gamme intermédiaire coûtant entre 1,7 et 2,6 millions INR, souvent avec un financement fournisseur. Les centres de diagnostic ajoutent l'endoscopie par capsule pour atteindre les populations rurales via la télémédecine.

Les achats hospitaliers dominent toujours les équipements thérapeutiques à haute acuité tels que les duodénoscopes pour CPRE et les systèmes robotiques. Les chaînes privées allouent entre 2,5 et 3 millions INR par nouveau lit pour les dispositifs, soutenant les achats haut de gamme et de gamme intermédiaire. Les hôpitaux publics, malgré leurs 850 000 lits, se débattent avec des financements fragmentés mais restent un vaste marché adressable pour les endoscopes réutilisables robustes. Le marché indien des dispositifs d'endoscopie se bifurque ainsi entre les hôpitaux métropolitains haut de gamme et les cliniques axées sur la valeur, chacun avec des critères de sélection des fournisseurs différents.

Analyse Géographique

Le nord de l'Inde affichera la croissance régionale la plus rapide avec un TCAC de 12-14 % jusqu'à l'exercice 2028, alors que les investisseurs privés comblent l'écart de densité de lits de 10 unités de la région par rapport au sud. Entre 30 000 et 40 000 crores INR de nouveaux capitaux ciblent 34 000 nouveaux lits, réservant entre 2,5 et 3 millions INR par lit pour les équipements, y compris les endoscopes. Les pôles de niveau 2 tels que Kanpur et Meerut s'orientent vers des endoscopes groupés de gamme intermédiaire adaptés aux tarifs PM-JAY. Les gastroscopes flexibles avec des tubes d'insertion durables et des coûts de retraitement faibles sont les plus attractifs.

Le Maharashtra, le Karnataka, le Tamil Nadu et Delhi-RCN restent les leaders en termes de revenus grâce à la densité des centres tertiaires et aux 690 000 patients étrangers traités en 2023. Le régime d'assurance de l'État du Tamil Nadu a conventionné 1 137 hôpitaux, garantissant des volumes qui subventionnent croisément les tours 4K haut de gamme. Les hôpitaux métropolitains ont installé l'ELUXEO 8000 de Fujifilm début 2025 pour fidéliser la clientèle touristique recherchant une précision assistée par l'IA.

Les réductions tarifaires de l'ALE Inde-UE profitent aux acheteurs métropolitains capables d'absorber des importations de plus haute gamme, tandis que les acheteurs de niveau 2/3 préfèrent encore les options nationales soutenues par le PLI. Les parcs medtech en Uttar Pradesh et au Tamil Nadu visent à raccourcir les chaînes d'approvisionnement pour ces régions, mais la dépendance des optiques vis-à-vis du Japon et de l'Allemagne persiste. Dans l'ensemble, le marché indien des dispositifs d'endoscopie présente une géographie à deux vitesses : un nord axé sur la valeur et des métropoles axées sur la technologie.

Paysage réglementaire

Les dispositifs d'endoscopie vendus en Inde sont réglementés en tant que dispositifs médicaux dans le cadre des Medical Devices Rules, 2017 (en vertu du Drugs and Cosmetics Act, 1940) et administrés par la Central Drugs Standard Control Organisation (CDSCO), relevant du ministère de la Santé et du Bien-être familial. Les produits sont classés en quatre classes de risque (A à D) et sont soumis à des exigences de licence et de conformité tant pour la fabrication nationale que pour les importations. La conformité couvre l'étiquetage, la documentation qualité et les contrôles post-commercialisation.

En avril 2026, le ministère de la Santé et du Bien-être familial a publié un projet de notification d'amendement des Medical Devices Rules (G.S.R. 270(E)) qui renforce la documentation relative à la traçabilité de la stérilisation et introduit une structure de frais de tests gouvernementaux plus normalisée. Pour les fournisseurs d'endoscopie et les hôpitaux, ces changements proposés accroissent l'importance d'une documentation vérifiable en matière de retraitement et de stérilité, ainsi que de coûts de test plus prévisibles, ce qui est particulièrement pertinent pour les utilisateurs à haut débit où les temps d'arrêt et les audits de conformité peuvent perturber la planification des procédures et le coût total de possession.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs d'endoscopie en Inde s'articule autour de fabricants d'équipement d'origine (OEM) multinationaux fournissant les systèmes principaux, notamment les endoscopes flexibles et rigides, les tours de visualisation et les plateformes thérapeutiques. Les acteurs nationaux se concentrent davantage sur l'assemblage, la fabrication d'accessoires et la distribution vers les hôpitaux et cliniques spécialisées. La dépendance aux importations reste élevée (environ 80 % à 85 %), en particulier pour l'optique de haute précision, les capteurs et les composants d'imagerie avancés, tandis que la fabrication locale est plus développée pour les consommables et accessoires tels que les pinces à biopsie, les anses et autres outils opératoires.

La localisation en amont est soutenue par des infrastructures manufacturières et industrielles adossées à des politiques publiques, notamment des parcs de dispositifs médicaux (par exemple le parc de dispositifs médicaux de la Yamuna Expressway Industrial Development Authority, YEIDA) et le programme d'incitation liée à la production (PLI). Une mise à jour du gouvernement indien de mars 2026 a fait état de ventes cumulées éligibles de 13 624,52 crores INR dans le cadre du dispositif PLI d'ici décembre 2025, avec 24 projets greenfield mis en service, ce qui soutient l'expansion des capacités locales d'assemblage et de test. En aval, les achats sont dominés par de grandes chaînes hospitalières (telles qu'Apollo, Manipal et Fortis) et un segment de cliniques spécialisées en croissance, où les réseaux de service, la disponibilité des pièces détachées et les délais de réparation constituent des facteurs de différenciation clés au même titre que la performance des dispositifs.

Paysage Concurrentiel

Olympus, Boston Scientific, Fujifilm, Karl Storz, Medtronic et Stryker dominent les segments haut de gamme grâce à l'IA, à la 4K et aux accessoires thérapeutiques. Fujifilm a renforcé sa part de marché en lançant le Tracmotion ESD (avril 2024) et l'ELUXEO 8000 (avril 2025), qui intègrent la détection par IA et des outils mono-opérateur. Stryker répond à la demande de mise à niveau modulaire avec sa tour d'imagerie 1788. Le da Vinci 5 d'Intuitive Surgical ancre 76 systèmes dans 150 hôpitaux, permettant 35 000 procédures robotiques en 2023.

Les assembleurs nationaux sous PLI, tels que Poly Medicure, poursuivent les segments de gamme intermédiaire mais font face à des capteurs importés. Le challenger à usage unique Ambu surfe sur la dynamique du contrôle des infections, tandis que les startups d'IA concèdent sous licence des algorithmes de détection basés sur le cloud qui se greffent sur les tours existantes. L'érosion des prix post-ALE intensifie la concurrence ; la différenciation par le service devient critique, illustrée par le deuxième centre de réparation de Fujifilm à Mumbai (juillet 2024) qui réduit de moitié les délais d'exécution. Dans l'ensemble, les fournisseurs rivalisent sur la clarté d'imagerie, l'intégration des flux de travail IA, les modèles de financement et les garanties de disponibilité pour servir les acheteurs aux budgets variés sur le marché indien des dispositifs d'endoscopie.

Leaders du Secteur Indien des Dispositifs d'Endoscopie

Medtronic PLC

Olympus Corporation

Stryker Corporation

Karl Storz SE & Co. KG

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Inde s'élargissent autour des flux de travail prêts pour la conformité et d'un accès plus rapide aux plateformes avancées, à mesure que les changements de politique affectent les licences, les tests et les achats. En avril 2026, le projet d'amendement des Medical Devices Rules a proposé des frais fixes pour les tests en laboratoire gouvernemental et l'obligation de faire figurer les numéros de licence des installations de stérilisation sur les étiquettes des produits. Cela crée un espace pour les fournisseurs capables de proposer des options à usage unique dotées de traçabilité, des accessoires de retraitement validés et des trousses de documentation qui réduisent les frictions de conformité pour les réseaux d'hôpitaux et de cliniques.

Une deuxième opportunité réside dans la localisation des écosystèmes d'imagerie et d'accessoires afin de réduire les coûts rendus et d'améliorer la disponibilité pour l'expansion dans les villes de niveau 2 et 3, soutenue par des programmes gouvernementaux actifs. Une mise à jour du gouvernement indien de mars 2026 a fait état de 13 624,52 crores INR de ventes cumulées éligibles dans le cadre du dispositif PLI d'ici décembre 2025 et de 24 projets greenfield mis en service, indiquant que les capacités locales d'assemblage, d'approvisionnement en composants et de test sont en cours d'intégration dans la chaîne d'approvisionnement nationale. Parallèlement, l'examen par le Department of Pharmaceuticals de la liste d'exemption du Global Tender Enquiry (GTE) (juin 2026) indique des préférences d'achat favorisant les systèmes disponibles localement et conformes aux spécifications, tandis que les importateurs ont tendance à se concentrer sur les configurations haut de gamme plus difficiles à localiser. Enfin, l'intégration de l'IA et le numérique offrent une marge d'adoption pour la modernisation des flux de travail cliniques, renforcée par les centres d'excellence en IA pour la santé liés au gouvernement à l'AIIMS de Delhi, au PGIMER de Chandigarh et à l'AIIMS de Rishikesh, ainsi que par le soutien du Technology Development Board aux plateformes d'imagerie IA indigènes. Ces efforts favorisent les projets pilotes, la validation et l'intégration de modules de détection assistés par IA et de modernisations d'imagerie dans les parcours d'endoscopie de routine.

Développements récents du secteur

- Février 2026 : Stryker a annoncé le lancement de l'urétéroscope réutilisable flexible F88 au sein de son portefeuille d'endoscopie et d'urologie, conçu pour fonctionner avec l'écosystème de visualisation 1788. Ce lancement renforce l'utilisation des tours multi-spécialités pour les hôpitaux qui standardisent sur des plateformes d'imagerie partagées et souhaitent ajouter une capacité d'endo-urologie flexible sans reconstruire leur pile de visualisation.

- Septembre 2025 : Olympus a ouvert un nouveau centre de réparation pour son activité chirurgicale au sein de son siège national à Gurugram, en Inde. L'expansion de la capacité de service dans le pays favorise une meilleure disponibilité des équipements et peut influencer les décisions d'achat des hôpitaux et centres spécialisés qui accordent une grande importance aux délais d'intervention et au support du cycle de vie.

- Septembre 2024 : Stryker a lancé la plateforme d'imagerie avancée 1788 en Inde pour offrir une visualisation chirurgicale améliorée. Ce lancement a accéléré les mises à niveau modulaires vers une imagerie de classe 4K et a aidé les hôpitaux à ajouter des capacités de visualisation à travers plusieurs applications d'endoscopie sans remplacer l'ensemble de leur parc en une seule fois.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus issus des dispositifs d'endoscopie vendus en Inde, y compris les endoscopes rigides et flexibles, les instruments opératoires associés et les systèmes de visualisation sur tour utilisés pour les procédures diagnostiques et thérapeutiques.

Exclusions du périmètre : les services de retraitement, la maintenance par des tiers et les unités de stérilisation autonomes sont exclus de la taille du marché.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscopes Rigides

- Endoscopes Flexibles

- Endoscopes à Capsule

- Endoscopes Assistés par Robot

- Dispositifs Opératoires Endoscopiques

- Systèmes d'Irrigation / Aspiration

- Dispositifs d'Accès

- Protecteurs de Plaies

- Autres Dispositifs Opératoires Endoscopiques

- Équipements de Visualisation

- Endoscopes

- Par Application

- Endoscopie Gastro-intestinale

- Laparoscopie

- Pneumologie / Bronchoscopie

- ORL / Otolaryngologie

- Urologie

- Gynécologie

- Cardiologie

- Autres Applications

- Par Utilisabilité

- Dispositifs Réutilisables

- Dispositifs à Usage Unique / Jetables

- Par Utilisateur Final

- Hôpitaux

- Centres de Diagnostic

- Cliniques Spécialisées

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour vérifier la cohérence de la demande en procédures et la dépendance aux importations pour les équipements d'endoscopie en Inde. Nous nous sommes référés à des sources publiques telles que les mises à jour du ministère de la Santé et du Bien-être familial, les avis de la CDSCO, les statistiques commerciales gouvernementales et les publications douanières, ainsi que la littérature clinique évaluée par les pairs sur la charge des maladies gastro-intestinales et respiratoires et les tendances des procédures.

Pour traduire cela en chiffres de marché, nous avons ajouté des vérifications provenant des rapports annuels d'entreprises, des présentations aux investisseurs, de la presse spécialisée réputée et des divulgations d'achats de distributeurs ou d'hôpitaux lorsqu'elles étaient disponibles. Dans certains cas, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, le suivi des brevets et les données d'importation/exportation au niveau des expéditions, afin que les hypothèses de prix et de volume ne s'éloignent pas trop des conditions observées. Ces sources sont fournies à titre illustratif uniquement, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est acheté, de la fréquence de remplacement et des niveaux de prix typiques dans les principaux contextes de soins en Inde. Nous avons échangé avec des équipes d'achat hospitalier, des cliniciens utilisant quotidiennement des endoscopes, des distributeurs et des partenaires de service afin que le modèle puisse être corrigé lorsque les signaux issus de la recherche documentaire étaient faibles.

La couverture a été équilibrée entre les métropoles et les villes de niveau 2. Les réponses des répondants ont permis de confirmer l'adoption des tours vidéo, l'évolution vers des procédures mini-invasives et la répartition entre usage réutilisable et à usage unique, le cas échéant.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 15 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante de la demande, où les volumes de procédures et la répartition des contextes de soins en Inde ont été traduits en demande de dispositifs à l'aide d'hypothèses d'utilisation et de cycles de remplacement. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, incluant des points de prix échantillonnés pour les endoscopes, les accessoires et les tours, ainsi que des vérifications auprès des fournisseurs et des canaux de distribution afin de garantir un résultat réaliste.

Les intrants les plus déterminants comprenaient la croissance des procédures d'endoscopie en gastro-entérologie et en pneumologie, la base installée et le calendrier de remplacement des endoscopes rigides et flexibles, les fourchettes de prix de vente moyens par contexte de soins, la part des importations et l'évolution des devises affectant le prix rendu, ainsi que l'adoption de systèmes de visualisation améliorés tels que le 4K. Lorsqu'un écart de données apparaissait pour les établissements plus petits, nous l'avons comblé à l'aide de ratios proxy issus d'hôpitaux similaires, puis revérifié à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée en fonction de la reprise des procédures électives, des cycles de dépenses d'investissement des hôpitaux et des évolutions liées au contrôle des infections vers l'usage unique, le cas échéant. Les valeurs de l'année finale ont été converties et présentées en USD selon des hypothèses de temporisation cohérentes afin d'éviter de mélanger les taux entre différentes années.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les indicateurs de demande, les signaux commerciaux et les vérifications de prix, puis examinés pour détecter des variations inhabituelles selon les années, les segments ou les contextes de soins. Lorsqu'un écart ne pouvait être expliqué par un déclencheur réel, les hypothèses étaient rouvertes et les répondants concernés étaient recontactés.

Avant validation finale, un examen distinct par un analyste est réalisé afin de garantir la cohérence de la logique, des unités et des conversions, et pour que la narration corresponde aux chiffres. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées si un événement significatif modifie les achats, la réglementation ou les prix, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché indien des dispositifs d'endoscopie par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'endoscopie en Inde ne concordent pas toujours, car le périmètre est délimité différemment et parce que les hypothèses de prix et de volume sont actualisées à des moments différents. Des écarts apparaissent également lorsqu'une estimation repose sur une définition restreinte du produit, ou lorsque le calendrier de conversion des devises n'est pas aligné sur l'année de référence.

Les services tels que le retraitement et la maintenance par des tiers se situent hors du périmètre de Mordor Intelligence pour ce marché, ce qui peut faire paraître certains totaux plus larges d'équipements de santé plus élevés, même si les volumes de dispositifs sont similaires. Un autre écart fréquent provient d'études portant uniquement sur les endoscopes, qui excluent les tours de visualisation et les instruments opératoires, puis appliquent des taux de croissance plus rapides à un plus petit pool de départ sans valider les ratios procédure/dispositif dans les hôpitaux et cliniques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,49 milliard USD (2025) | |

| Revue spécialisée A | 1,48 milliard USD (2025) | Souvent présenté comme une donnée de perspective sectorielle avec peu de détails sur l'utilisation ou non de revenus sortie d'usine, et avec un langage de périmètre pouvant être interprété comme incluant des équipements ou services connexes selon le lecteur. |

| Cabinet de conseil mondial A | 0,85 milliard USD (2024) | Cette estimation concerne uniquement les endoscopes, elle exclut donc généralement les tours et plusieurs instruments et accessoires opératoires qui font partie d'un pool complet de dépenses en dispositifs d'endoscopie, et l'année ainsi que la fenêtre de croissance diffèrent également. |

La comparaison montre que l'écart s'explique principalement par l'ensemble de produits pris en compte, et par le fait que l'estimation porte uniquement sur les endoscopes ou sur un ensemble de dispositifs plus large incluant la visualisation et les instruments. En maintenant le périmètre lié à des catégories d'achat observables et en recoupant la demande avec les signaux de procédures et de remplacement, la valeur finale reste traçable et reproductible pour la planification.

Questions Clés Répondues dans le Rapport

À quel rythme le marché indien des dispositifs d'endoscopie devrait-il se développer entre 2026 et 2031 ?

Il devrait croître à un TCAC de 6,56 %, passant de 1,58 milliard USD en 2026 à 2,17 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaîtra la croissance la plus élevée ?

Les équipements de visualisation devraient afficher la hausse la plus rapide avec un TCAC de 8,55 % jusqu'en 2031, portés par les mises à niveau 4K et compatibles avec l'IA.

Pourquoi les cliniques spécialisées gagnent-elles des parts dans les achats d'équipements d'endoscopie ?

Les remboursements à tarif forfaitaire dans le cadre de PM-JAY et des frais généraux réduits permettent aux cliniques d'atteindre un remboursement des actifs plus rapide, soutenant un TCAC de 12,01 % jusqu'en 2031.

Comment l'ALE Inde-UE influence-t-il la tarification des équipements ?

La suppression des droits de douane réduit les coûts à l'atterrissage des dispositifs optiques et chirurgicaux importés de 15-20 %, accélérant l'adoption des systèmes 4K et IA haut de gamme.

Quel est le principal défi côté offre pour les fabricants nationaux ?

La dépendance aux optiques et capteurs de haute précision importés du Japon et d'Allemagne limite la localisation complète malgré les incitations PLI.

Dernière mise à jour de la page le: