Taille et part du marché indien des équipements de salle de bain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

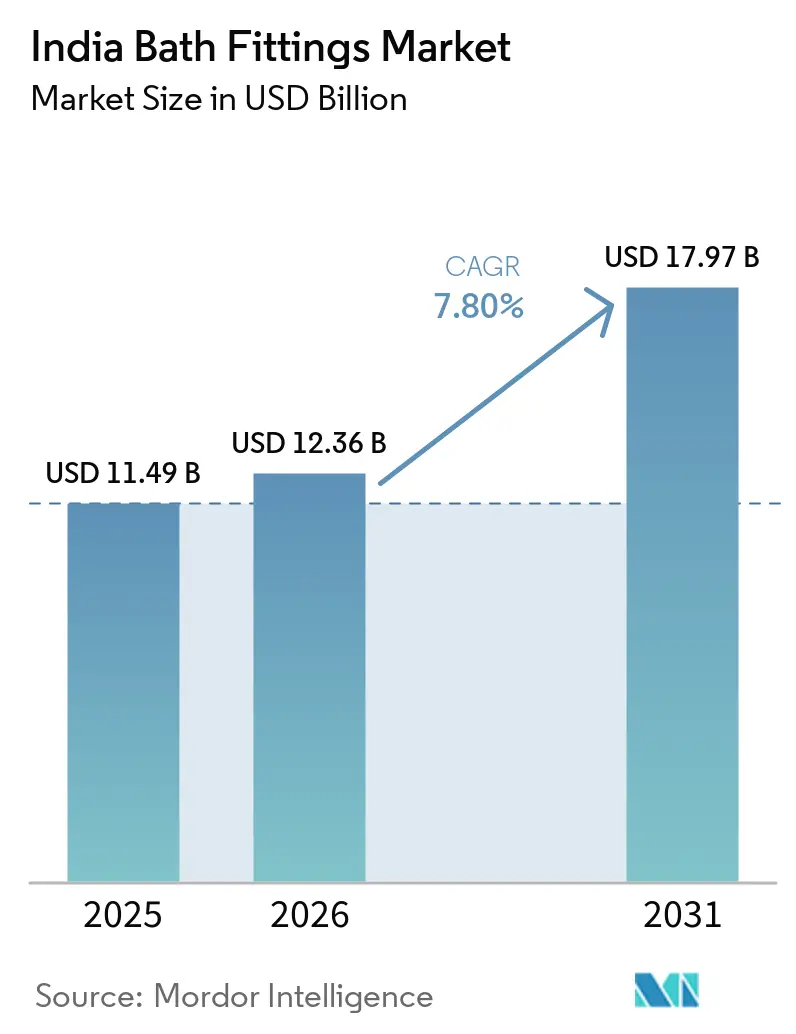

| Taille du marché de l'année de base (2025) | 11.49 Milliards de dollars |

| Taille du Marché (2026) | 12.36 Milliards de dollars |

| Taille du Marché (2031) | 17.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des équipements de salle de bain par Mordor Intelligence

La taille du marché indien des équipements de salle de bain devrait augmenter de 11,49 milliards USD en 2025 à 12,36 milliards USD en 2026 et atteindre 17,97 milliards USD d'ici 2031, avec un TCAC de 7,8 % sur la période 2026-2031. La dynamique du marché indien des équipements de salle de bain en 2026 est ancrée par les livraisons de logements dans le cadre du programme Pradhan Mantri Awas Yojana - Urbain (PMAY-U), qui incluent des installations de robinetterie et d'assainissement obligatoires, ce qui génère des cycles de remplacement et de mise à niveau pluriannuels dans le parc installé. Par ailleurs, la construction hôtelière a atteint des niveaux records, avec 906 projets et 118 334 chambres au quatrième trimestre 2025, ce qui améliore la visibilité des commandes pour les équipements milieu de gamme supérieur et luxe en 2026[1]Hospitality Biz India, "Le pipeline mondial de construction hôtelière atteint un niveau record à la fin de 2025 : Rapport," Hospitality Biz India, hospitalitybizindia.com. Les programmes de construction écologique et les normes d'efficacité hydrique, notamment les crédits d'économie d'eau IGBC et les classements par étoiles BIS IS 17650, orientent les spécifications des produits vers des robinets et des douches à faible débit certifiés. Les marques organisées continuent de gagner des parts de marché grâce à des magasins exclusifs et des partenariats de projets, tandis que les tendances à la premiumisation dans les métropoles et les villes de niveau 2 maintiennent les prix de vente moyens élevés sans dépendance excessive aux vents favorables des coûts des matières premières.

Principaux enseignements du rapport

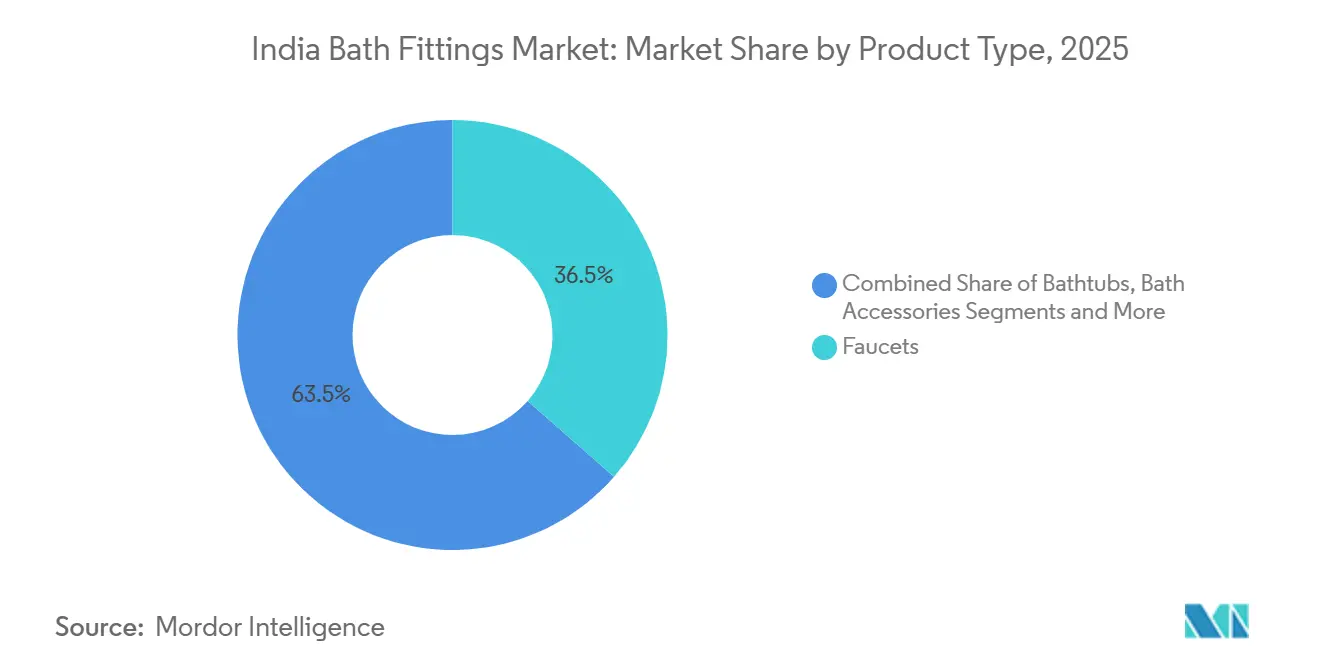

- Par catégorie de produit, la robinetterie a dominé avec 36,45 % de la part du marché indien des équipements de salle de bain en 2025, tandis que les baignoires et les équipements de spa devraient enregistrer le TCAC le plus rapide de 7,34 % jusqu'en 2031.

- Par type de marché, le segment organisé détenait 58 % de la part du marché indien des équipements de salle de bain en 2025, tandis que les marques organisées devraient croître à un TCAC de 8,58 % jusqu'en 2031.

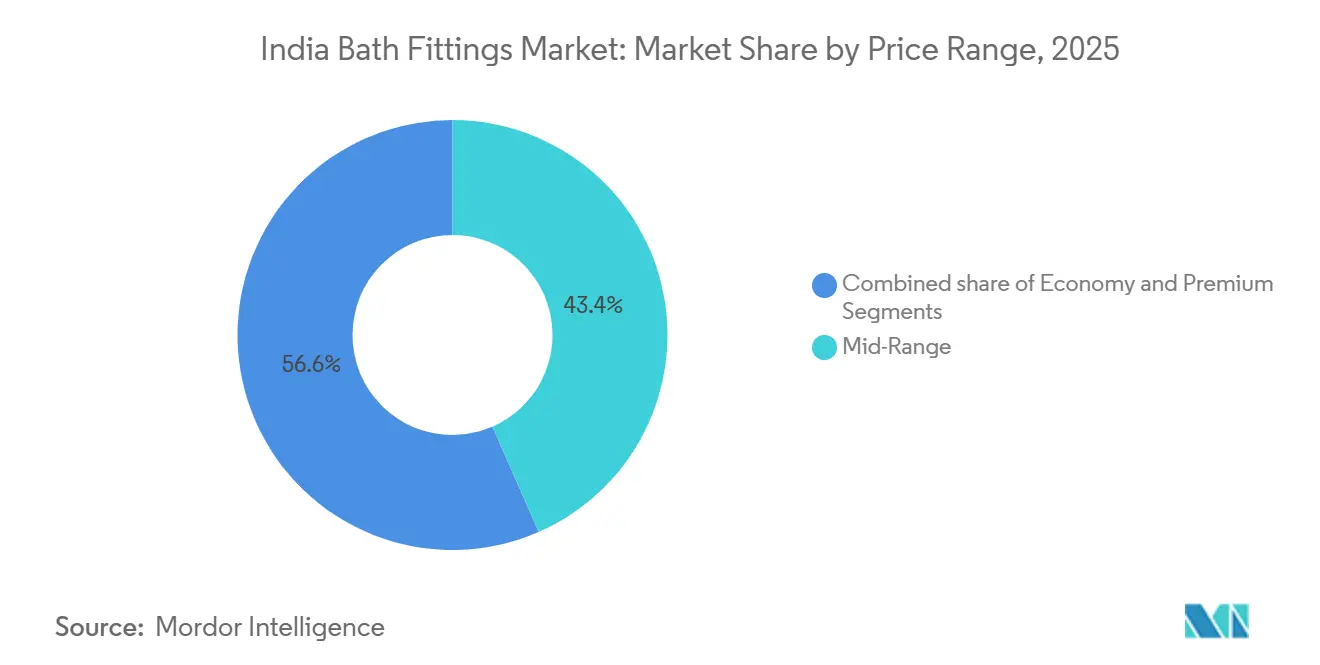

- Par gamme de prix, le segment milieu de gamme représentait 43,44 % de la part du marché indien des équipements de salle de bain en 2025, tandis que le segment premium devrait croître au TCAC le plus rapide de 6,94 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 63,35 % de la part du marché indien des équipements de salle de bain en 2025, tandis que le segment commercial devrait croître à un TCAC de 8,34 % jusqu'en 2031.

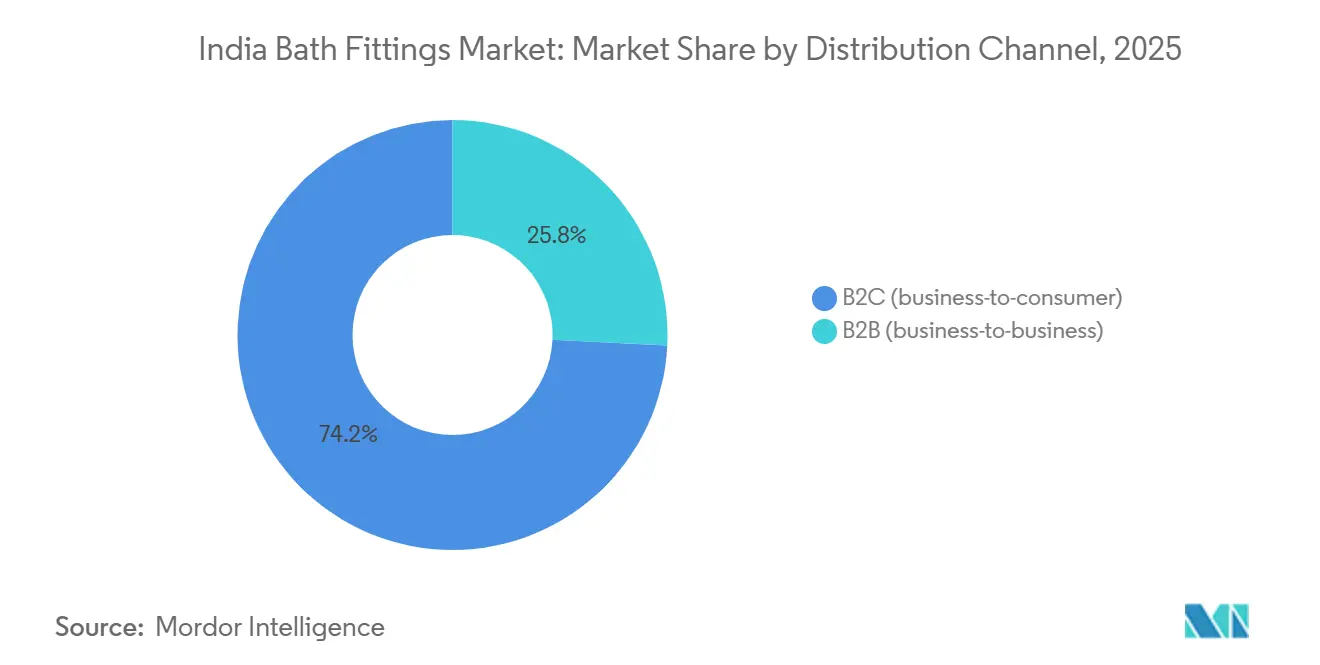

- Par canal de distribution, les canaux B2C ont conservé 74,23 % de la part du marché indien des équipements de salle de bain en 2025, tandis que les ventes B2B par projets devraient croître à un TCAC de 8,72 % jusqu'en 2031.

- Par géographie, l'Inde de l'Ouest représentait 30,23 % de la part du marché indien des équipements de salle de bain en 2025, tandis que l'Inde du Sud devrait mener la croissance avec un TCAC de 7,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des équipements de salle de bain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les livraisons de logements urbains dans le cadre du PMAY soutiennent la demande en équipements | +1.2% | National, avec la plus forte concentration de livraisons en Andhra Pradesh, au Gujarat et au Chhattisgarh | Moyen terme (2-4 ans) |

| Premiumisation et mises à niveau esthétiques des salles de bain | +1.5% | Métropoles et villes de niveau 1, avec des retombées vers les pôles de niveau 2 | Court terme (≤ 2 ans) |

| Pipeline de projets dans l'hôtellerie et la santé | +1.1% | National, avec des gains précoces à Guwahati, Bengaluru, Mumbai et Hyderabad | Moyen terme (2-4 ans) |

| Codes de construction écologique (IGBC/GRIHA/NBC) prescrivant des équipements à faible débit | +0.9% | Principalement les métropoles et les capitales d'État, obligatoires pour de nombreux bâtiments publics | Long terme (≥ 4 ans) |

| Le classement par étoiles BIS (IS 17650) encourage les robinets et douches à faible débit | +0.7% | Déploiement national progressif dans le cadre d'AMRUT 2.0 | Long terme (≥ 4 ans) |

| Transition vers les acteurs organisés dans les villes de niveau 2 et 3 | +1.3% | Surat, Hyderabad, Kolkata, Bengaluru, Ahmedabad, Pune | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les livraisons de logements urbains dans le cadre du PMAY soutiennent la demande en équipements

Le programme PMAY Urbain a dépassé 96,65 lakh de logements achevés en février 2026, ce qui a établi un plancher structurel pour la demande en équipements, chaque unité éligible nécessitant une infrastructure de base en robinetterie et assainissement[2]The Times of India, "Le programme PMAY Urbain approche du crore de logements achevés ; l'Andhra Pradesh et le Gujarat mènent la dynamique," The Times of India, timesofindia.indiatimes.com. La prochaine phase de la demande suivra les délais d'occupation par les bénéficiaires et de remise des logements, car les raccordements aux services publics et les services essentiels déterminent le moment où les commandes d'installation se concrétisent à grande échelle dans les projets individuels. L'Andhra Pradesh figure parmi les États affichant les livraisons les plus élevées, ce qui soutient des volumes soutenus de robinets, douches, réservoirs et accessoires dans les pipelines d'approvisionnement locaux tout au long de 2026. PMAY U 2.0 vise un crore de logements supplémentaires d'ici 2029, avec de nouvelles sanctions déjà en cours à mi-2025, ce qui prolonge la visibilité pour le marché indien des équipements de salle de bain jusqu'à la fin des années 2020. Le cadre PMAY est étroitement lié aux réformes d'assainissement et de conservation de l'eau dans le cadre d'AMRUT 2.0 et de Bharat Tap, qui ensemble orientent les achats municipaux vers des équipements certifiés économes en eau à moyen terme. À mesure que ces programmes prennent de l'ampleur, le marché indien des équipements de salle de bain bénéficie d'une demande de remplacement à long cycle en raison des intervalles de maintenance et des mises à niveau dans les actifs de logements publics et abordables à forte utilisation.

Premiumisation et mises à niveau esthétiques des salles de bain

Les fonctionnalités premium s'étendent au-delà des métropoles, les promoteurs et les propriétaires des villes de niveau 2 adoptant des douches de type spa, des déviateurs encastrés et des suites de finitions coordonnées qui valorisent les nouveaux projets et les rénovations sur le marché indien des équipements de salle de bain. Le plan de Lixil d'étendre son réseau de 350 à 500 magasins illustre la profondeur croissante du réseau de distribution en dehors des principales métropoles, et les grandes commandes B2B couvrent souvent des milliers de salles de bain par immeuble de grande hauteur, ce qui maintient les gammes premium visibles et disponibles sur les marchés locaux[3]ETRetail, "Lixil mise sur la demande des villes de niveau 2 et la dynamique B2B pour se développer sur le marché indien," The Economic Times, retail.economictimes.indiatimes.com. L'accent mis par Hindware sur la premiumisation à travers des centres d'expérience et une architecture de marque à trois niveaux maintient des échelles de prix claires pour les consommateurs et les architectes qui souhaitent des robinets à capteur, des douches à effet pluie et des commandes intelligentes dans des combinaisons soigneusement sélectionnées. La croissance premium reflète également une meilleure sensibilisation aux produits économes en eau et durables, les crédits IGBC et les classements par étoiles BIS faisant désormais partie des cahiers des charges dans les projets urbains. À mesure que les portefeuilles s'orientent vers des produits sans contact et à faible débit, les utilisateurs signalent une meilleure hygiène et des factures d'eau réduites, ce qui renforce l'adoption des gammes premium par le bouche-à-oreille et les spécifications des promoteurs en 2026. Ces dynamiques continuent de différencier la trajectoire de l'Inde des cycles axés sur les matières premières, les références premium soutenant la création de valeur pour le marché indien des équipements de salle de bain jusqu'en 2031.

Pipeline de projets dans l'hôtellerie et la santé

Le pipeline hôtelier indien a atteint 906 projets et 118 334 chambres au quatrième trimestre 2025, ce qui signale une conversion régulière des projets en achats de systèmes de douche, de mitigeurs et de robinets à capteur tout au long de 2026 et au-delà. Les prévisions indépendantes indiquent que l'Inde continuera de mener la région Asie-Pacifique hors Chine en matière de nouvelles ouvertures d'hôtels jusqu'en 2026, ce qui maintient une visibilité volumétrique pluriannuelle élevée pour les fournisseurs organisés capables de standardiser les offres par échelle de chaîne et niveau de marque. La propriété Premier de 300 chambres planifiée par Lemon Tree à Guwahati s'inscrit dans un développement mixte plus large combinant hôtellerie et santé, avec un coût de projet de 800 crores INR (96,4 millions USD) et un périmètre d'équipements couvrant les chambres et les espaces communs. Le projet intégré d'hôpital et d'hôtel d'Ambuja Neotia à Guwahati, d'un montant de 700 crores INR (84,3 millions USD), ajoute une couche de demande dans le secteur de la santé dans ce même pôle, où les hôpitaux exigent des solutions sans contact et antibactériennes ainsi que des objectifs d'économie d'eau qui réduisent les coûts d'exploitation sur la durée de vie. Un hôtel milieu de gamme supérieur typique de 200 chambres installe plusieurs centaines d'équipements, ce qui se traduit par des lots d'achats qui récompensent les marques capables de livrer dans les délais, d'assurer un soutien sur site et de fournir une documentation de conformité à grande échelle. À mesure que davantage de chaînes finalisent leurs normes de marque pour les performances à faible débit et le fonctionnement sans contact, les fournisseurs couvrant des suites de salle de bain complètes gagnent un avantage dans les commandes récurrentes sur le marché indien des équipements de salle de bain.

Codes de construction écologique (IGBC/GRIHA/NBC) prescrivant des équipements à faible débit

Les voies d'efficacité hydrique de l'IGBC récompensent les projets atteignant des économies de 8 % à 24 % par rapport aux débits et volumes de chasse de référence, ce qui incite les architectes à spécifier des robinets, douches et réservoirs à double chasse efficaces dans les bâtiments commerciaux et résidentiels haut de gamme. Les références hydriques du GRIHA ajoutent des seuils complémentaires qui soutiennent les régulateurs indépendants de la pression et les équipements coordonnés qui stabilisent les débits dans des conditions de bâtiment variées. BIS SP 73 encourage le développement standardisé et les réglementations de construction, qui guident désormais de nombreux organismes locaux d'État et urbains dans l'adoption de la plomberie économe en eau et l'alignement des spécifications des appels d'offres sur les normes nationales. L'initiative Bharat Tap dans le cadre d'AMRUT 2.0 fournit une voie de mise en œuvre permettant aux villes de privilégier les équipements économes en eau classés par étoiles dans les bâtiments publics, ce qui renforce la familiarité et la confiance des entrepreneurs et des gestionnaires d'installations. À mesure que ces codes se répandent, le marché indien des équipements de salle de bain passe d'une vente axée sur les fonctionnalités à des spécifications axées sur la conformité qui privilégient les débits éprouvés et les performances sur le cycle de vie. L'effet se cumule en 2026 lorsque les locataires d'entreprises et les agences publiques fixent des seuils minimaux de classement par étoiles dans les nouveaux aménagements, qui se répercutent ensuite sur les préférences de rénovation résidentielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité pour le chromage et le nickelage, les stations d'épuration des effluents et les permis | -0.8% | National, affectant les fabricants de petite et moyenne taille sans station d'épuration des effluents intégrée | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants, laiton et produits chimiques de placage, et énergie | -1.1% | National, avec un impact concentré dans les pôles de fabrication du Gujarat et du Tamil Nadu | Court terme (≤ 2 ans) |

| Concurrence par les prix du secteur gris et non organisé dans les segments de valeur | -0.6% | Principalement le Gujarat, avec des effets secondaires sur les marchés de niveau 3 à faible pénétration du commerce organisé | Court terme (≤ 2 ans) |

| Codes d'efficacité hydrique émergents relevant les seuils de spécification | -0.4% | Organismes locaux urbains dans le cadre d'AMRUT 2.0, adoption plus rapide dans les régions métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité pour le chromage et le nickelage, les stations d'épuration des effluents et les permis

Les coûts de conformité augmentent pour l'électrodéposition, notamment les exigences relatives aux stations d'épuration des effluents et au respect des normes de rejet du chrome et du nickel, ce qui alourdit les coûts fixes et récurrents des unités de petite et moyenne taille qui ne disposent pas d'une intégration suffisante[4]Netsol Water, "Directives du CPCB pour les stations d'épuration des effluents de l'industrie de l'électrodéposition," Netsol Water, netsolwater.com. La conformité environnementale exerce une pression sur les unités qui se concurrençaient auparavant uniquement sur le prix, ce qui réduit l'écart de coût avec les acteurs organisés qui amortissent ces systèmes sur des volumes plus importants. L'effet est plus prononcé pour les références de segment de valeur où les plafonds de prix sont stricts, ce qui réduit la flexibilité pour répercuter les coûts de traitement et de surveillance plus élevés sur les partenaires de distribution. À mesure que les conseils de contrôle de la pollution des États et les organismes locaux urbains renforcent leur surveillance en 2026, les audits fréquents et la documentation alourdissent la charge administrative des calendriers de production et des engagements de livraison. Ces exigences freinent la rapidité avec laquelle les fabricants de petite taille peuvent répondre à la demande générée par les appels d'offres, qui préfèrent les entreprises disposant de dossiers de conformité éprouvés.

Volatilité des coûts des intrants, laiton et produits chimiques de placage, et énergie

La volatilité des coûts des intrants demeure un risque majeur, car les coûts du laiton, du nickel et de l'énergie évoluent en fonction des conditions mondiales et nationales, ce qui peut comprimer les marges dans les segments de valeur lors des hausses et perturber la planification des stocks. Les prix de la ferraille de laiton ont baissé de 2,84 % à la mi-février 2026, mais l'historique montre des fluctuations trimestrielles importantes qui compliquent les grilles tarifaires pour les robinets et les corps de douche lorsque les contrats à long terme sont limités. Les sels de nickel et les produits chimiques de placage suivent leurs propres cycles, ce qui affecte les coûts de finition au moment même où les charges d'eau et d'énergie évoluent différemment selon les États. Les fournisseurs organisés peuvent amortir une partie de la volatilité grâce à leur échelle d'approvisionnement et à la standardisation de la conception, mais des hausses soudaines compriment tout de même l'EBITDA si les prix des canaux ne peuvent pas s'ajuster à temps sur les micro-marchés concurrentiels. Ces défis renforcent la valeur des ventes par projets qui verrouillent les volumes et les prix sur de longues périodes, ce qui contribue à stabiliser le débit sur le marché indien des équipements de salle de bain lors des fluctuations des coûts des intrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le pivot bien-être stimule la demande de baignoires

La robinetterie représentait 36,45 % de la taille du marché indien des équipements de salle de bain en 2025, et le mix produit affiche une dynamique axée sur le bien-être, les baignoires et les équipements de spa étant projetés à un TCAC de 7,34 % jusqu'en 2031. La robinetterie reste l'ancre volumétrique dans les nouvelles constructions et les rénovations, et son adoption augmente lorsque les marques ajoutent une activation sans contact et des finitions durables qui correspondent aux préférences esthétiques et hygiéniques des ménages urbains. Les systèmes de douche se bifurquent entre les formats à effet pluie dans les projets premium et les unités à main efficaces dans les bâtiments de milieu de gamme et publics qui privilégient les performances trois étoiles selon les normes BIS. La conformité au faible débit à 6,8 litres par minute pour les pommeaux de douche trois étoiles et les aérateurs optimisés pour les robinets de lavabo influencent les cahiers des charges des bureaux et hôtels de catégorie A, qui filtrent ensuite vers les préférences résidentielles au fil du temps. Les baignoires et les équipements de spa, bien qu'ayant une base plus réduite, bénéficient des promoteurs qui positionnent les salles de bain principales comme des espaces de bien-être dans les appartements premium et les hôtels de luxe, ce qui entraîne des ventes d'accessoires coordonnés avec les équipements principaux sur le marché indien des équipements de salle de bain.

Les maisons témoins des promoteurs et les normes des marques hôtelières normalisent les colonnes de douche premium, les mitigeurs thermostatiques et les déviateurs encastrés, ce qui élève les attentes des acheteurs lors de la sélection et des cycles de mise à niveau des logements. Les réservoirs à double chasse efficaces et les accessoires coordonnés deviennent la norme de base dans les projets axés sur l'écologie, les crédits IGBC et GRIHA se traduisant en listes de contrôle pratiques pour les entrepreneurs et les consultants en génie du bâtiment. Les ensembles d'accessoires de marque groupés avec des robinets et des douches augmentent les tickets moyens, les propriétaires préférant des finitions assorties, ce qui réduit les achats fragmentés qui entraînent souvent des problèmes d'ajustement et de finition. Le marché indien des équipements de salle de bain connaît également un glissement régulier vers des produits testés pour la stabilité de la pression et du débit, qui assurent des performances fiables dans des conditions variables d'alimentation en eau municipale en 2026. Ensemble, ces forces maintiennent l'innovation produit liée à la fois aux résultats de bien-être et de conformité, ce qui renforce la résilience de la catégorie tout au long de la période de prévision.

Par type de marché : le bouclier de marge du segment organisé

Le segment organisé détenait 58 % de part en 2025 et devrait croître à un TCAC de 8,58 % jusqu'en 2031, surpassant le segment non organisé et reflétant des gains constants dans la distribution pilotée par les marques et les références de projets. Les magasins exclusifs jouent désormais le rôle de pôles de spécification pour les architectes et les promoteurs, où les marques présentent des suites synchronisées de robinets, douches et accessoires avec des métriques de débit et d'efficacité documentées selon les normes BIS et IGBC. Les cadres de projets pluriannuels pour les bureaux, hôtels et bâtiments institutionnels renforcent les avantages des fournisseurs organisés en matière de service, de disponibilité des pièces de rechange et de soutien à l'installation dans plusieurs villes. Les nouvelles entrées de marques confirment la capacité du marché à absorber les segments premium, comme en témoigne l'entrée de Moen par partenariat et son centre d'expérience à New Delhi ciblant les acheteurs exigeants et les prescripteurs de projets.

Les investissements de production soulignent la confiance dans le potentiel de demande du secteur indien des équipements de salle de bain, notamment le programme de 400 crores INR (48,2 millions USD) de Roca India au Tamil Nadu pour améliorer l'automatisation des processus et étendre la capacité de production d'équipements, et le plan de Hansgrohe d'étendre la capacité d'assemblage avec un horizon 2030 pour la montée en puissance. À mesure que les codes d'efficacité hydrique se renforcent, les marques organisées qui maintiennent une large couverture de certification et un solide soutien après installation sont susceptibles d'attirer davantage de commandes par projets que les concurrents non organisés qui font face à des obstacles croissants en matière de conformité et de documentation. Ces avantages se cumulent en 2026 lorsque les appels d'offres publics et privés intègrent des exigences de classement par étoiles et d'assurance d'installation, ce qui maintient la trajectoire organisée en avance sur le marché indien des équipements de salle de bain dans son ensemble.

Par gamme de prix : le segment luxe se distingue du volume milieu de gamme

Le segment milieu de gamme représentait 43,44 % de part en 2025, reflétant des cycles de remplacement stables et des installations dans les nouvelles constructions sur les marchés urbains et les marchés de niveau 2 à forte croissance qui privilégient les finitions chromées de marque et les technologies de cartouche fiables, et le segment luxe/premium devrait croître à un TCAC de 6,94 % jusqu'en 2031. L'adoption premium est la plus rapide en termes de valeur, soutenue par des douches de type spa, une plomberie encastrée et des commandes à capteur qui correspondent aux priorités de bien-être et d'hygiène dans les résidences haut de gamme et les hôtels. Les gammes premium qui respectent également les seuils de faible débit renforcent leur positionnement dans les projets qui visent les crédits IGBC et GRIHA, ce qui aligne l'esthétique avec des économies d'eau mesurables. Les marques continuent de combler l'écart entre le milieu de gamme et le premium grâce à des offres groupées soigneusement sélectionnées, qui réduisent les frictions dans la prise de décision des consommateurs et améliorent la coordination en salle de bain entre les finitions et les géométries.

Les achats par projets accélèrent davantage la présence premium, car les promoteurs peuvent standardiser des suites sur 200 à 300 chambres dans un seul contrat, ce qui élargit la visibilité des spécifications premium auprès des entrepreneurs et des installateurs qui transportent ensuite ces préférences dans les travaux de rénovation résidentielle. À mesure que la conformité aux codes devient une exigence plutôt qu'une option pour de nombreux bâtiments publics et commerciaux, les robinets et douches premium qui répondent déjà aux classements par étoiles BIS et aux seuils IGBC s'intègrent facilement dans les cadres pilotés par les appels d'offres. La trajectoire premium en 2026 reflète également le rôle des centres d'expérience, où les marques proposent des consultations en design qui aident les acheteurs à visualiser des espaces complets et à pérenniser leurs investissements grâce à une couverture de garantie et de service. Cette approche ancre une création de valeur soutenue même si les volumes milieu de gamme constituent la plus grande base du marché indien des équipements de salle de bain.

Par utilisateur final : l'effet de levier B2B du segment commercial

Le segment résidentiel détenait 63,35 % de part en 2025, tandis que le segment commercial est l'utilisateur final à la croissance la plus rapide avec un TCAC projeté de 8,34 % jusqu'en 2031, les bureaux de catégorie A, les hôtels et les établissements de santé mettant l'accent sur des équipements standardisés, à faible débit et sans contact dans les nouvelles constructions et les mises à niveau. La taille du marché indien des équipements de salle de bain pour les utilisateurs finaux commerciaux devrait se développer à un TCAC de 8,34 % entre 2026 et 2031, les ouvertures d'hôtels et les programmes d'expansion des entreprises convertissant les intentions de conception en lots d'achats qui s'étendent sur des cycles de construction pluriannuels. Une seule tour de bureaux ou un hôtel de 200 à 300 chambres peut agréger des volumes de robinets, douches, réservoirs et robinets à capteur pour les espaces communs, ce qui soutient un débit prévisible pour les marques disposant d'une couverture d'installation et de garantie dans plusieurs villes. Les établissements de santé ajoutent des exigences de contrôle des infections qui augmentent la part des équipements sans contact et des surfaces antibactériennes dans les achats, ce qui verrouille les choix technologiques pour les cycles de maintenance ultérieurs.

La demande résidentielle reste large en raison des livraisons de logements et des cycles de rénovation réguliers dans le parc urbain ancien, et les propriétaires préfèrent de plus en plus les équipements classés par étoiles à mesure que les installateurs se familiarisent avec les références certifiées à travers les projets publics et commerciaux. À mesure que l'activité de rénovation augmente en 2026, la demande d'accessoires coordonnés croît parallèlement aux équipements principaux, car les finitions et géométries assorties soutiennent la cohérence du design sans visites répétées en magasin. Dans les hôtels, les budgets d'équipements varient selon l'échelle de la chaîne, mais tous les segments évoluent vers des normes de performance auditables et une qualité d'installation, ce qui maintient les fournisseurs de marque au cœur des propriétés à fort taux d'occupation. Ces tendances maintiennent la croissance commerciale en avance sur le résidentiel en termes de pourcentage, tandis que le résidentiel soutient la plus grande base du marché indien des équipements de salle de bain en 2026.

Par canal de distribution : le paradoxe de marge du B2B

Les canaux B2C détenaient 74,23 % de part en 2025, tandis que les ventes B2B par projets devraient croître à un TCAC de 8,72 % jusqu'en 2031 contre 8,34 % pour le commerce de détail, les promoteurs achetant des suites groupées à faible débit et sans contact qui répondent aux codes et aux normes de marque en un seul contrat. Les magasins exclusifs de marque jouent le rôle de showrooms axés sur l'expérience client pour les parcours B2C et de lieux de spécification pour les architectes, soutenus par des empreintes en expansion telles que les 540 magasins de Hindware et les nouveaux centres d'expérience qui contribuent à stimuler les mises à niveau de catégorie. Les canaux en ligne améliorent les options de découverte et de consultation pour les propriétaires et les petits entrepreneurs, tandis que les installations complexes favorisent toujours les réseaux de marque et de service sur le terrain qui garantissent des résultats fiables après-vente. Du côté B2B, les grandes commandes verrouillent les volumes et les conditions de prix sur de longues périodes, ce qui soutient la planification de la production en usine et la gestion des stocks sans réajustements fréquents des prix.

Les Style Studios de CERA à Kochi et dans d'autres villes montrent comment les showrooms servent non seulement les visiteurs au détail, mais aussi les communautés professionnelles qui souhaitent examiner des concepts de pièces complètes et la documentation en un seul endroit avant de finaliser les spécifications. Les nouveaux entrants mondiaux tels que Moen optent également pour des centres d'expérience qui complètent les réseaux multimarchés existants, ce qui indique un écosystème en maturation où les acheteurs attendent une sélection immersive et un service robuste. Le marché indien des équipements de salle de bain bénéficie de ces voies parallèles, car le commerce de détail et les projets développent tous deux une culture de la catégorie qui soutient ensuite les cycles de remplacement et de mise à niveau sur des années plutôt que des trimestres. En 2026, l'équilibre des canaux continue de s'orienter vers des modèles qui combinent conseil en design, conformité aux codes et qualité d'installation assurée.

Analyse géographique

L'Inde de l'Ouest représentait 30,23 % de la taille du marché indien des équipements de salle de bain en 2025, soutenue par la réhabilitation des immeubles de grande hauteur à Mumbai et les clusters d'approvisionnement du Gujarat qui alimentent les bases de production organisées et non organisées. L'Inde du Sud devrait mener la trajectoire de croissance régionale avec un TCAC de 7,82 % jusqu'en 2031, ce qui reflète le pipeline de logements premium de Bengaluru et une activité commerciale et hôtelière robuste à Chennai, Hyderabad et Kochi. L'Inde du Nord reste un grand centre de demande dans la région Delhi-NCR et l'Uttar Pradesh, où les sanctions et livraisons PMAY-Urbain soutiennent les segments de volume en robinetterie et douches, parallèlement à la demande haut de gamme à Gurugram et Noida. L'Inde de l'Est et du Nord-Est détient une part plus faible mais affiche une demande croissante tirée par l'hôtellerie, notamment à Guwahati, qui ancre des projets intégrés de santé et d'hôtellerie nécessitant des équipements de marque à faible débit dans les espaces clients, patients et publics. Ces contrastes régionaux maintiennent des schémas d'approvisionnement variés sur le marché indien des équipements de salle de bain en 2026, les flux de capitaux se dirigeant vers les actifs résidentiels et commerciaux.

En Inde de l'Ouest, la consolidation des promoteurs et les normes de marque dans les projets commerciaux soutiennent une demande régulière de systèmes de douche certifiés, de réservoirs encastrés et d'équipements sans contact pour les espaces communs, ce qui favorise les marques organisées disposant d'une forte couverture de service. L'avance de l'Inde du Sud dans les pipelines hôteliers et l'expansion des bureaux axés sur la technologie crée une échelle pour les achats par projets qui peuvent verrouiller des commandes sur plusieurs propriétés dans la même ville, ce qui améliore la fiabilité des prévisions pour les fournisseurs. Le profil de demande de l'Inde du Nord comprend des poches résidentielles premium qui préfèrent des suites de finitions coordonnées, tandis que les volumes liés au PMAY continuent de soutenir les segments de valeur en robinetterie et douches axés sur la fonctionnalité et la conformité aux codes. L'Inde de l'Est et du Nord-Est tire parti des améliorations de connectivité qui attirent les marques hôtelières et les projets de santé, qui ensemble augmentent la part des équipements sans contact et des installations à faible débit dans les spécifications de projets.

Les empreintes des promoteurs et des magasins de marque s'étendent le plus rapidement dans un sous-ensemble de villes de niveau 2, où Lixil et d'autres acteurs développent des points de présence qui réduisent les frictions de sélection et accélèrent les cycles de livraison. Le passage aux spécifications alignées sur l'IGBC et le BIS commence dans les bâtiments publics et commerciaux des principales métropoles, puis se répercute dans les rénovations résidentielles à mesure que les installateurs gagnent en confiance avec les références certifiées dans les grands projets. Le marché indien des équipements de salle de bain bénéficie de l'intégration par davantage de municipalités et d'agences d'État des exigences de faible débit dans les documents d'appel d'offres, ce qui crée une uniformité dans les critères d'évaluation et récompense les fournisseurs disposant d'une large couverture de certification. Ces tendances indiquent une asymétrie régionale persistante, mais l'effet combiné est un mouvement national vers des achats axés sur la performance en 2026.

Paysage concurrentiel

Le marché indien des équipements de salle de bain est modérément concentré au sein du segment organisé, où les marques leaders maintiennent un positionnement premium grâce à des magasins exclusifs, des références de projets et de larges portefeuilles de certification répondant aux critères BIS et IGBC. Les ajouts de capacité et les investissements dans l'assemblage local confirment un engagement à long terme, notamment le programme d'automatisation des processus et d'expansion de la capacité de production d'équipements de Roca au Tamil Nadu pour 400 crores INR (48,2 millions USD) et le plan de Hansgrohe d'étendre les lignes d'assemblage jusqu'à la fin de la décennie pour soutenir une livraison plus rapide et une couverture produit plus large. Les nouveaux entrants mondiaux, tels que la collaboration de Moen avec Bathline Acquaviva et l'ouverture d'un centre d'expérience à New Delhi, soulignent la confiance dans la capacité de l'Inde à absorber une offre d'équipements premium et intelligents avec un solide soutien au commerce de détail et à l'installation. Ces mouvements s'appuient sur un pipeline hôtelier en hausse et des réformes d'efficacité hydrique municipales qui maintiennent ensemble une bonne visibilité de la demande jusqu'en 2031.

Les opportunités d'espaces blancs sont les plus visibles dans les cycles de rénovation des actifs commerciaux de catégorie A et des bâtiments publics, où les installations antérieures aux normes peuvent être remplacées par des équipements classés par étoiles BIS et alignés sur l'IGBC pour atteindre des économies d'eau mesurables et des résultats de conformité. Les fournisseurs organisés disposant de gammes complètes et de réseaux d'installateurs formés peuvent exécuter des remplacements à haute vélocité avec des délais prévisibles et une documentation des économies d'eau, ce qui réduit le risque opérationnel pour les propriétaires d'actifs. Du côté de l'hôtellerie, les pipelines multi-propriétés aident les marques à négocier des cadres d'approvisionnement et de service sur trois ans qui standardisent les salles de bain entre les projets et accélèrent les cycles de maintenance après ouverture. Les fournisseurs qui intègrent des composants compatibles IoT dans les robinets et les douches se positionnent pour les futures obligations de rénovation et les préférences de maintenance basées sur l'analytique, notamment dans les bâtiments commerciaux et hôteliers à fort taux d'occupation.

Les schémas stratégiques montrent des jeux parallèles au sommet et au milieu de la pyramide des prix, où les acteurs en place protègent les marges premium avec des collections axées sur le design et élargissent leur portée avec des offres groupées milieu de gamme soigneusement sélectionnées qui mettent l'accent sur la conformité aux codes et l'assurance de service. Les réseaux de vente au détail et les centres d'expérience servent à la fois de laboratoires de design et de centres de formation pour les installateurs, ce qui améliore les résultats d'ajustement et de finition et réduit les problèmes après installation pour les utilisateurs finaux. Parallèlement aux équipements de salle de bain, les équipements de cuisine adjacents et les éviers attirent des investissements de capacité, comme en témoigne le programme de 500 crores INR (60,2 millions USD) de Carysil pour augmenter la production, ce qui soutient des solutions intégrées pour la maison qui partagent les canaux de distribution et d'installation avec les catégories de salle de bain. En 2026, ces stratégies maintiendront le marché indien des équipements de salle de bain compétitif et axé sur l'innovation tout en renforçant les avantages de conformité et de service qui comptent dans la croissance pilotée par les appels d'offres.

Leaders du secteur indien des équipements de salle de bain

Jaquar Group

CERA Sanitaryware

Hindware

Roca Parryware

Grohe India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : À Kochi, CERA Sanitaryware a inauguré un centre d'exposition CERA Style Studio en propriété propre, présentant des équipements sanitaires de luxe et des solutions de salle de bain tels que Senator et CERA Luxe.

- Mars 2026 : Hansgrohe India a annoncé des plans pour multiplier par six la capacité de sa ligne d'assemblage d'ici 2030, avec une capacité qui devrait presque doubler en 2026 par rapport à l'année précédente. Une nouvelle initiative d'approvisionnement direct en matières premières, composants et produits finis à l'échelle mondiale doit débuter en avril 2026, améliorant l'efficacité et la réactivité au marché. Cet investissement reflète l'ambition de Hansgrohe de devenir l'une des cinq premières filiales mondiales du groupe.

Périmètre du rapport sur le marché indien des équipements de salle de bain

Le marché indien des équipements de salle de bain comprend une large gamme d'équipements sanitaires et de plomberie conçus pour améliorer la fonctionnalité, l'hygiène et l'esthétique des salles de bain résidentielles et commerciales.

Le marché indien des équipements de salle de bain est segmenté par type de produit, type de marché, gamme de prix, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en robinetterie, pommeaux de douche et systèmes, baignoires, et autres accessoires et équipements de salle de bain. Par type de marché, le marché est segmenté en segments organisé et non organisé. Par gamme de prix, le marché est segmenté en catégories économique, milieu de gamme et premium. Par utilisateur final, le marché est segmenté en secteurs résidentiel et commercial. Par canal de distribution, le marché est segmenté en B2C et B2B (ventes directes et par projets). Le segment B2C est subdivisé en magasins multimarchés, magasins exclusifs, en ligne et autres canaux de distribution. Par géographie (Inde), le marché est segmenté en Inde du Nord, Inde du Sud, Inde de l'Ouest et Inde de l'Est et du Nord-Est. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Robinetterie |

| Pommeaux de douche et systèmes |

| Baignoires |

| Autres accessoires et équipements de salle de bain |

| Organisé |

| Non organisé |

| Économique |

| Milieu de gamme |

| Premium |

| Résidentiel |

| Commercial |

| B2C | Magasins multimarchés |

| Magasins exclusifs | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (ventes directes et par projets) |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est et du Nord-Est |

| Par type de produit | Robinetterie | |

| Pommeaux de douche et systèmes | ||

| Baignoires | ||

| Autres accessoires et équipements de salle de bain | ||

| Par type de marché | Organisé | |

| Non organisé | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C | Magasins multimarchés |

| Magasins exclusifs | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (ventes directes et par projets) | ||

| Par région (Inde) | Inde du Nord | |

| Inde du Sud | ||

| Inde de l'Ouest | ||

| Inde de l'Est et du Nord-Est | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives 2031 du marché indien des équipements de salle de bain ?

La taille du marché indien des équipements de salle de bain devrait augmenter de 11,49 milliards USD en 2025 à 12,36 milliards USD en 2026 et atteindre 17,97 milliards USD d'ici 2031, avec un TCAC de 7,8 % sur la période 2026-2031.

Quelles catégories de produits mènent la croissance sur le marché indien des équipements de salle de bain en 2026 ?

La robinetterie détient la plus grande part avec 36,45 %, tandis que les baignoires et les équipements de spa devraient croître le plus rapidement à 7,34 % jusqu'en 2031, portés par les rénovations axées sur le bien-être et les normes hôtelières.

Comment les codes de construction écologique et les classements par étoiles BIS façonnent-ils les spécifications dans les équipements de salle de bain en Inde ?

Les crédits IGBC et GRIHA récompensent les économies d'eau mesurables, et BIS IS 17650 fixe des seuils de débit classés par étoiles qui orientent les projets vers des robinets et douches à faible débit, standardisant ainsi les spécifications dans les bâtiments publics et commerciaux.

Quels canaux connaissent la croissance la plus rapide dans les équipements de salle de bain en Inde en 2026 ?

Le B2C a conservé la plus grande part avec 74,23 % en 2025, tandis que les ventes B2B devraient croître à un TCAC de 8,72 % jusqu'en 2031, les promoteurs verrouillant des suites groupées conformes aux codes pour les hôtels, bureaux et actifs publics.

Quelles régions affichent la dynamique la plus forte dans les équipements de salle de bain en Inde jusqu'en 2031 ?

L'Inde de l'Ouest mène par part avec 30,23 % des revenus 2025, tandis que l'Inde du Sud devrait mener la croissance avec un TCAC de 7,82 % jusqu'en 2031, portée par les pipelines de logements premium et hôteliers à Bengaluru, Chennai, Hyderabad et Kochi.

Quels risques peuvent impacter les marges sur le marché indien des équipements de salle de bain ?

La volatilité du laiton et des produits chimiques de placage, ainsi que les coûts de conformité pour l'électrodéposition et les exigences d'efficacité hydrique, peuvent comprimer les marges dans les segments de valeur lorsque la répercussion des prix est contrainte.

Dernière mise à jour de la page le: