Taille et part du marché des compresseurs à hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs à hydrogène par Mordor Intelligence

La taille du marché des compresseurs à hydrogène devrait passer de 1,06 milliard USD en 2025 à 1,12 milliard USD en 2026 et atteindre 1,49 milliard USD d'ici 2031, avec un CAGR de 5,89 % sur la période 2026-2031.

- À moyen terme, des facteurs tels que l'augmentation de la demande en hydrogène de la part des industries utilisatrices finales, notamment les engrais et les raffineries de pétrole, ainsi que le déploiement croissant d'infrastructures de pipelines à hydrogène à l'échelle mondiale pour le transport, devraient stimuler le marché des compresseurs à hydrogène au cours de la période de prévision.

- En revanche, le ralentissement des activités industrielles et économiques dû à une forte baisse de l'activité manufacturière et du commerce mondial, avec des droits de douane plus élevés et une incertitude prolongée en matière de politique commerciale, devrait réduire la demande de biens d'équipement de la part des industries utilisant de l'hydrogène, freinant ainsi la croissance du marché étudié.

- Néanmoins, les avancées technologiques et les sources émergentes de production d'hydrogène par électrolyse combinée à des sources plus propres, telles que le solaire et l'éolien, sont susceptibles d'offrir de nombreuses opportunités de croissance pour le marché.

- L'Asie-Pacifique devrait dominer le marché des compresseurs à hydrogène au cours de la période de prévision, la majorité de la demande provenant de la Chine, de l'Inde et du Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compresseurs à hydrogène

Augmentation de la demande en hydrogène de la part des industries utilisatrices finales

Les pays du monde entier intensifient leur utilisation de l'hydrogène dans diverses industries, notamment dans la production d'urée et d'ammoniac. Ce procédé consiste à fusionner l'hydrogène avec l'azote pour créer de l'ammoniac, qui est ensuite traité avec du dioxyde de carbone pour produire de l'urée.

L'hydrogène joue un rôle essentiel dans la fabrication des semi-conducteurs, des métaux spéciaux et de l'acier au carbone. Dans le domaine de l'électronique, il est principalement utilisé comme agent réducteur, tandis que l'hydrogène de haute pureté est utilisé comme gaz vecteur en chromatographie en phase gazeuse.

Du raffinage du pétrole à l'industrie pharmaceutique en passant par la fabrication, l'hydrogène est un élément fondamental dans d'innombrables procédés industriels, à petite comme à grande échelle. Dans le secteur métallurgique, il agit comme agent réducteur, tandis que dans l'industrie chimique, il constitue une matière première essentielle. L'hydrogène est notamment indispensable à la production d'ammoniac, ingrédient clé des engrais et du méthanol, qui est lui-même utilisé pour produire une gamme de polymères.

Les raffineries utilisent l'hydrogène pour raffiner les produits pétroliers intermédiaires. Les données du Conseil de l'hydrogène, basé en Nouvelle-Zélande, révèlent qu'environ 55 % de la production mondiale d'hydrogène est orientée vers la synthèse de l'ammoniac, 25 % vers les raffineries et 10 % vers la production de méthanol, les 10 % restants étant destinés à d'autres usages.

Par ailleurs, l'hydrogène est crucial pour la production de méthanol (CH3OH). Le méthanol est synthétisé par hydrogénation catalytique du monoxyde de carbone. Avec la demande croissante de méthanol, de nombreux projets à grande échelle sont appelés à démarrer dans la seconde moitié de la décennie. À titre d'exemple, en mai 2025, Kasso, une ville du sud du Danemark, a inauguré la première usine commerciale d'e-méthanol au monde. Ce projet d'une valeur de 150 millions d'euros (167 millions USD) est en passe de produire 42 000 tonnes métriques, soit 53 millions de litres, d'e-méthanol par an.

Pilier de nombreuses économies, l'industrie sidérurgique joue un rôle central dans les chaînes de valeur mondiales. L'hydrogène devenant de plus en plus indispensable dans la production d'acier et de fer, sa demande est appelée à connaître une croissance significative. Par exemple, un rapport de mars 2025 de la World Steel Association a indiqué que les pays arabes ont produit 3,531 millions de tonnes d'acier brut en février 2025, soit une hausse de 5,4 % par rapport à février 2024. L'Égypte a mené la production avec 893,6 milliers de tonnes (une hausse de 6,4 %), suivie de l'Arabie Saoudite avec 812,8 milliers de tonnes (une baisse de 6,3 %) et de l'Algérie avec 460 milliers de tonnes (une hausse notable de 31,4 %). Cumulativement, la production d'acier brut dans les pays arabes a enregistré une hausse de 1,5 % de janvier à février 2025, totalisant 7,1 millions de tonnes.

En conclusion, la demande croissante en hydrogène dans diverses industries utilisatrices finales devrait influencer significativement la croissance du marché au cours de la période de prévision.

Analyse des segments

L'industrie chimique devrait dominer le marché

Les compresseurs à hydrogène jouent un rôle essentiel dans l'industrie chimique, notamment dans la production d'ammoniac et de méthanol, les procédés d'hydrogénation et les applications de raffinage. Ces compresseurs augmentent la pression du gaz hydrogène, indispensable à diverses fabrications chimiques. La demande croissante en hydrogène, notamment pour les applications vertes, stimule la croissance du marché des compresseurs à hydrogène.

L'hydrogène est vital pour les procédés fondamentaux de l'industrie chimique, notamment dans la synthèse de l'ammoniac et du méthanol. En règle générale, l'hydrogène est produit sur site par reformage à la vapeur du méthane (SMR) du gaz naturel, l'approvisionnement par pipeline étant plus rare. L'ammoniac, synthétisé en combinant l'hydrogène avec l'azote, est un ingrédient clé pour les engrais, les explosifs et bien d'autres produits.

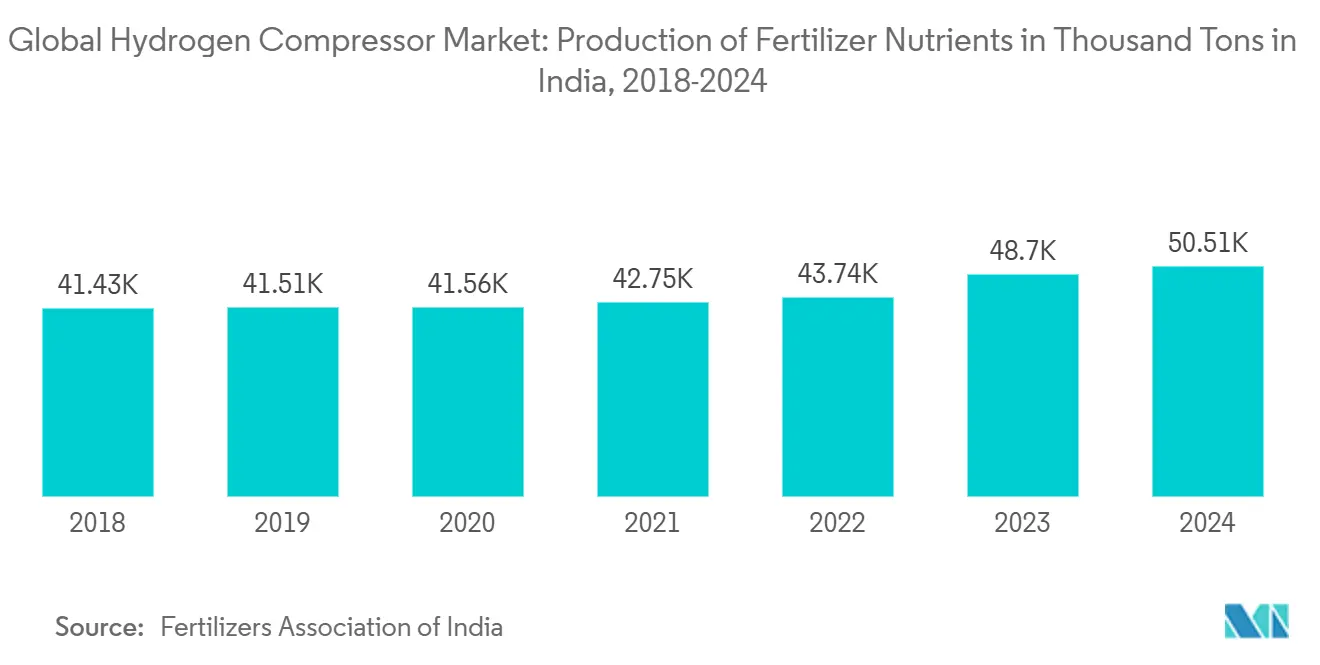

Les données de l'Association des engrais de l'Inde montrent une hausse régulière de la production nationale de nutriments fertilisants. De 48 698,6 milliers de tonnes en 2022-23, la production est passée à 50 505,4 milliers de tonnes en 2023-2024. Compte tenu de son socle agricole, l'Inde figure parmi les premiers producteurs et consommateurs mondiaux d'engrais, soulignant l'importance de ce secteur.

À l'échelle mondiale, la demande d'engrais agricoles est en hausse. L'Association internationale de l'industrie des engrais fait état d'une augmentation de 185,9 millions de tonnes métriques en 2018/2019 à 195,4 millions de tonnes métriques en 2023/2024, confirmant la croissance soutenue du secteur.

Note: N/D

Analyse géographique

Le marché des compresseurs à hydrogène connaît une croissance significative, portée par les avancées technologiques et l'adoption croissante de l'hydrogène comme source d'énergie propre. Ces compresseurs jouent un rôle essentiel dans le stockage, le transport et l'utilisation de l'hydrogène dans diverses industries, notamment l'énergie, l'automobile et les secteurs chimiques. Le marché est en outre soutenu par les initiatives gouvernementales promouvant l'hydrogène comme solution énergétique durable et par la demande croissante d'infrastructures hydrogène efficaces à l'échelle mondiale. Par ailleurs, l'accent croissant mis sur la décarbonation et la transition vers les énergies renouvelables créent des opportunités pour le développement de technologies innovantes de compresseurs à hydrogène. Le marché connaît également une augmentation des investissements en recherche et développement visant à améliorer l'efficacité, la fiabilité et la rentabilité des compresseurs, soutenant davantage leur expansion au cours de la période de prévision.

Le marché des compresseurs à hydrogène en Asie connaît une croissance significative, portée par l'augmentation des investissements gouvernementaux dans les initiatives de politique verte. Ces initiatives visent à promouvoir l'hydrogène comme source d'énergie propre, en accord avec les objectifs mondiaux de durabilité. Des pays comme la Chine, le Japon et la Corée du Sud sont à la tête de la région dans l'adoption des technologies hydrogène, soutenus par des financements substantiels et des politiques stratégiques. Cette hausse des investissements devrait renforcer les infrastructures de production, de stockage et de distribution de l'hydrogène, stimulant ainsi la demande de compresseurs à hydrogène dans toute la région.

La Chine consolide son leadership sur le marché en plein essor des compresseurs à hydrogène, portée par une croissance vigoureuse de ses secteurs chimique, pétrolier, gazier et manufacturier. Cela positionne le pays pour une expansion stable et modérée dans les années à venir.

En décembre 2024, le Bureau national des statistiques de Chine a annoncé une croissance de 9,5 % du secteur de la fabrication de matières premières chimiques et de produits chimiques pour les onze premiers mois de 2024. Soutenue par des mesures de relance financière gouvernementales, cette croissance laisse présager une année 2025 plus stable pour l'industrie chimique.

La capacité de déshydrogénation du propane (PDH) en Chine est appelée à connaître une croissance substantielle en 2024 et 2025. Les facteurs qui alimentent cette expansion comprennent la réduction des dépenses d'investissement initiales, des rendements en propylène plus élevés et un approvisionnement en propylène fiable et rentable, le tout en harmonie avec les ambitions énergétiques propres du pays. OilChem prévoit un ajout cumulatif de 7,26 millions de tonnes/an de nouvelles unités PDH d'ici 2024, suivi de 6,05 millions de tonnes/an supplémentaires en 2025. Cette montée en puissance des capacités dresse un tableau optimiste pour le marché des compresseurs à hydrogène.

À mi-2025, Sinopec, acteur central du paysage du raffinage en Chine, pilote une importante initiative d'hydrogène vert en Mongolie intérieure. Avec un investissement conséquent de 831 millions USD, le projet vise une production annuelle de 30 000 tonnes d'hydrogène vert. Cette démarche est appelée à réduire considérablement la dépendance à l'« hydrogène noir » issu du charbon dans les usines chimiques adjacentes, soulignant un tournant décisif vers la durabilité.

L'industrie pétrochimique chinoise est en plein essor, portée par l'ambition du pays d'atteindre l'autosuffisance pétrochimique. Dans cette dynamique, un consortium composé d'Aramco, de SINOPEC et de Fujian Petrochemical Company Limited (FPCL) a posé la première pierre en novembre 2024 d'un complexe intégré de raffinage et de pétrochimie dans la province du Fujian. Dont l'achèvement est prévu pour 2030, le complexe comprendra une unité de raffinage de pétrole de 16 millions de tonnes par an, une installation de production d'éthylène, des capacités de paraxylène et un terminal pétrolier dédié.

Le marché européen des compresseurs à hydrogène connaît une croissance significative, portée par l'accent croissant de la région sur la décarbonation et la transition vers des sources d'énergie propres. Les compresseurs à hydrogène jouent un rôle essentiel dans le stockage, le transport et l'utilisation de l'hydrogène, les rendant indispensables au développement des infrastructures hydrogène. Avec l'engagement de l'Union européenne à atteindre la neutralité carbone d'ici 2050, les investissements dans les technologies hydrogène, y compris les compresseurs, devraient augmenter. Par ailleurs, les initiatives gouvernementales et les programmes de financement visant à promouvoir la production d'hydrogène vert contribuent davantage à l'expansion du marché. L'adoption croissante de l'hydrogène dans des secteurs tels que le transport, l'énergie et la fabrication contribue également à la demande de solutions avancées de compresseurs à hydrogène à travers l'Europe.

Les compresseurs à hydrogène ne se limitent pas aux secteurs chimique et pétrolier et gazier ; ils font également leur percée dans les industries automobile et de la production d'énergie. De plus, des initiatives mondiales telles que les pipelines à hydrogène, les installations de stockage souterrain et les terminaux d'importation/exportation sont à l'avant-garde du développement de projets d'infrastructure de stockage d'hydrogène. Ces initiatives, axées sur l'hydrogène à faibles émissions et les carburants à base d'hydrogène, s'inscrivent dans les ambitions mondiales de décarbonation.

Dans le domaine du carburant automobile au détail, les compresseurs à hydrogène sont indispensables, mettant sous pression le gaz hydrogène pour répondre aux besoins de distribution aux véhicules. Selon les exigences du système de ravitaillement, les niveaux de compression s'étendent généralement de 250 à 700 bar. À mesure que le secteur des transports s'oriente vers la décarbonation, l'hydrogène comprimé s'impose comme un vecteur énergétique essentiel, notamment sur les marchés dominants d'Europe et d'Amérique du Nord.

D'ici septembre 2024, un consortium composé de H2 MOBILITY, HOERBIGER et ARIEL est prêt à redéfinir les normes de ravitaillement en hydrogène avec le lancement de la première station de ravitaillement en hydrogène d'Europe à Düsseldorf. Dotée d'une capacité de distribution journalière dépassant cinq tonnes, la station est appelée à répondre à la demande croissante des camions et bus à hydrogène.

Afin de répondre aux besoins dynamiques du secteur de l'hydrogène, ARIEL et HOERBIGER ont uni leurs forces pour concevoir un compresseur compact et haute performance. Cette innovation de pointe est au cœur du package de compresseurs à hydrogène HCP 500 de HOERBIGER, dont la production est prévue dans l'installation ultramoderne de l'entreprise à Trnava, en Slovaquie. Le HCP 500, équipé du système exclusif « eHydroCOM » de HOERBIGER, assure un contrôle minutieux du débit sur un large spectre de régulation, le positionnant comme un atout essentiel pour l'industrie.

L'expansion de l'industrie chimique en Amérique du Nord stimule considérablement la croissance du marché des compresseurs à hydrogène. Avec l'augmentation des investissements dans les infrastructures hydrogène et l'adoption croissante de l'hydrogène comme source d'énergie propre, la demande de compresseurs à hydrogène devrait connaître une croissance substantielle dans la région. Cette tendance est en outre soutenue par les initiatives gouvernementales promouvant l'énergie hydrogène et les avancées dans les technologies de production d'hydrogène. L'Amérique du Nord occupe une position de premier plan sur le marché mondial des compresseurs à hydrogène grâce à sa base industrielle bien établie et à son intérêt croissant pour la durabilité. L'industrie chimique de la région, qui est l'un des plus grands consommateurs d'hydrogène, se développe rapidement, stimulant davantage la demande de compresseurs à hydrogène. De plus, la présence d'acteurs clés du marché et les activités continues de recherche et développement devraient améliorer les capacités technologiques des compresseurs à hydrogène dans la région. La période de prévision devrait connaître une croissance régulière, portée par l'adoption croissante de l'hydrogène dans diverses industries, notamment les produits chimiques, le pétrole et le gaz, et l'énergie.

Les compresseurs à hydrogène sont essentiels dans l'industrie pétrolière et gazière, facilitant des procédés tels que l'hydrocraquage et la désulfuration. En 2024, l'Administration américaine d'information sur l'énergie a signalé une augmentation de 2,3 % des apports nets en hydrogène pour le raffinage du pétrole depuis 2020, soulignant la demande croissante de compresseurs à hydrogène dans le secteur du raffinage.

L'industrie chimique s'appuie de plus en plus sur les compresseurs à hydrogène, notamment pour la production d'ammoniac et de méthanol. L'hydrogène jouant un rôle vital dans la création de ces produits chimiques et la fourniture de chaleur industrielle, la demande de systèmes de compression efficaces est en hausse.

Le marché américain des compresseurs à hydrogène est dominé par des acteurs de premier plan tels qu'Atlas Copco, Hitachi et Nel Hydrogen, qui proposent des technologies de compresseurs avancées adaptées à diverses exigences industrielles. Ces entreprises stimulent l'innovation et répondent à la demande croissante de solutions de compression de l'hydrogène dans divers secteurs.

En avril 2024, MITSUI E&S Co. Ltd. a lancé des compresseurs à hydrogène à haut débit, conçus pour les installations de stations à hydrogène et les équipements de production d'hydrogène. Ces compresseurs, capables de comprimer l'hydrogène jusqu'à 50 MPa avec un débit de 95 kg/h, promettent une efficacité améliorée dans le stockage et la distribution de l'hydrogène.

En janvier 2025, l'Autorité portuaire de Houston, dans le but de renforcer la croissance de la chaîne d'approvisionnement au Texas et sur la côte du Golfe, a reçu une subvention de 25 millions USD du Département américain des transports. La subvention est destinée à la mise en place d'une station de ravitaillement en hydrogène à Bayport, qui fournira des solutions de ravitaillement par pipeline pour les camions.

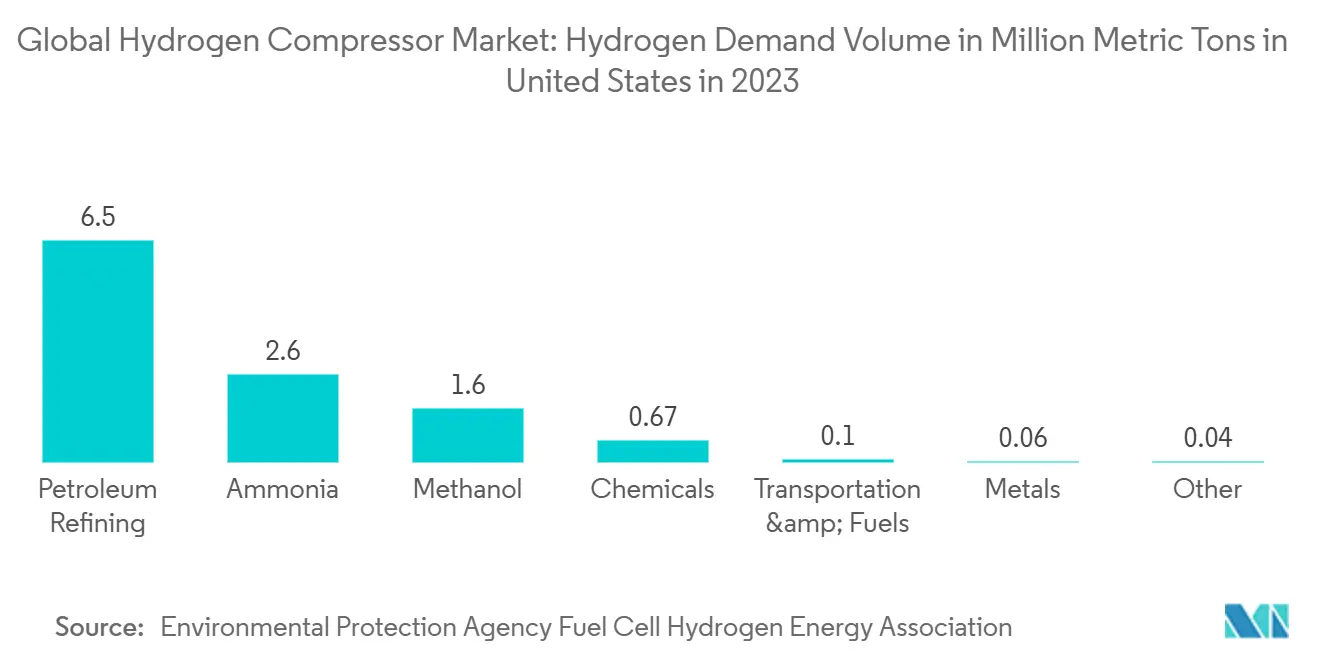

En 2023, le secteur américain du raffinage du pétrole a demandé environ 6,5 millions de tonnes métriques d'hydrogène, dépassant tous les autres secteurs et s'établissant comme le principal utilisateur final d'hydrogène. En revanche, la consommation du secteur des transports et des carburants n'était que de 0,1 million de tonnes métriques.

Paysage concurrentiel

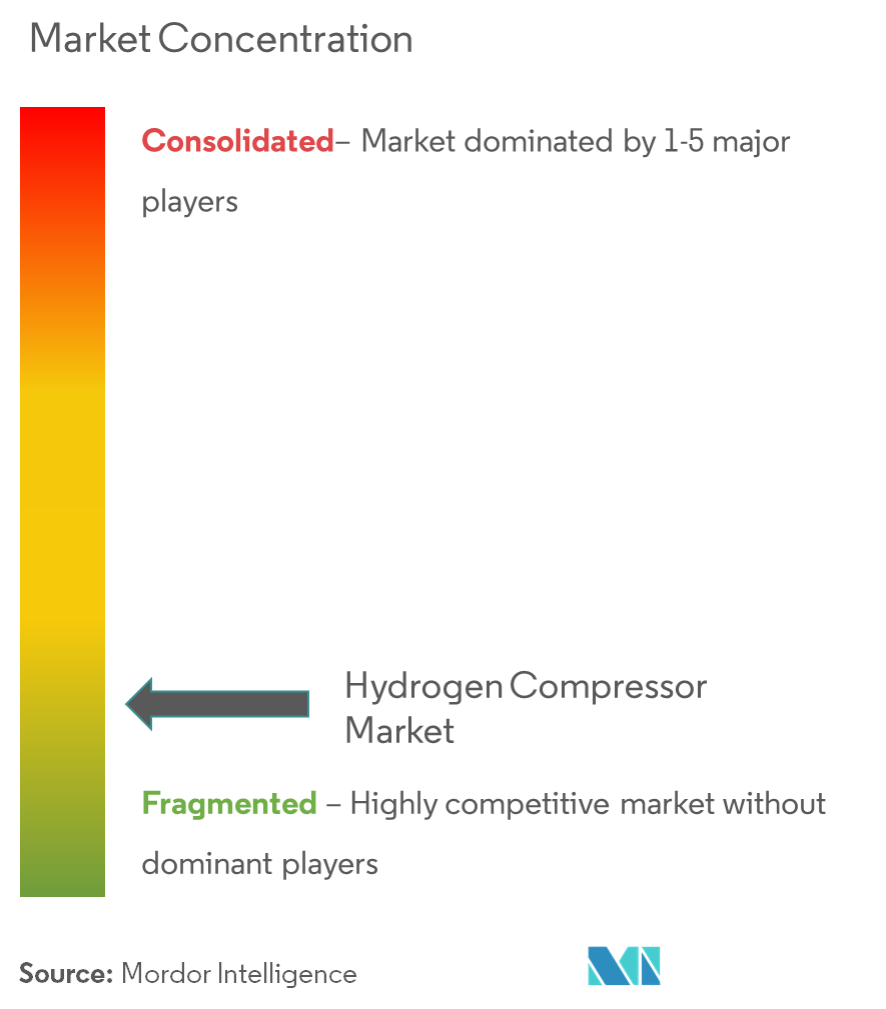

Le marché des compresseurs à hydrogène est semi-fragmenté. Parmi les principales entreprises figurent (sans ordre particulier) Bauer Compressors Inc., Ariel Corporation, Burckhardt Compression AG, Howden Group Ltd et Atlas Copco Group.

Leaders du secteur des compresseurs à hydrogène

Ariel Corporation

Burckhardt Compression AG

Howden Group Ltd

Atlas Copco Group

Corken Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Atlas Copco Group a inauguré une usine de fabrication de pointe à Talegaon, Pune, d'une superficie de 270 000 pieds carrés. La nouvelle installation est destinée à fabriquer une gamme de produits, notamment des compresseurs d'air et de gaz pour le GNC, le biogaz et l'hydrogène, ainsi que des sécheurs d'air et des filtres médicaux. Ce développement devrait contribuer de manière significative au marché des compresseurs à hydrogène, qui connaît une demande croissante en raison de l'adoption croissante de l'hydrogène comme source d'énergie propre. Adoptant les principes de l'Industrie 4.0, l'usine intègre harmonieusement technologies avancées et pratiques durables. Notamment, un système solaire en toiture de 1,3 MW couvrira environ 80 % des besoins énergétiques de l'usine, le reste étant fourni par le réseau électrique.

- Avril 2024 : MITSUI E&S Co. Ltd a annoncé le lancement de la commercialisation de compresseurs à hydrogène à haut débit conçus pour les installations de stations à hydrogène et les équipements de production d'hydrogène. Le compresseur peut comprimer l'hydrogène jusqu'à 50 MPa à un débit de 95 kg/h.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des compresseurs à hydrogène comme toute unité mécanique ou non mécanique nouvellement fabriquée qui élève l'hydrogène gazeux à des pressions utilisées dans la synthèse industrielle, le transport par pipeline, le stockage en caverne ou le ravitaillement en mobilité, la valeur étant mesurée au départ usine pour l'unité principale ainsi que les garanties OEM standard.

Exclusion du périmètre : Les flottes de location, les unités reconditionnées et les contrats de service après-vente sont exclus de cette base de référence.

Aperçu de la segmentation

- Technologie

- Monoétagé

- Multiétagé

- Type

- À base d'huile

- Sans huile

- Industrie utilisatrice finale

- Industrie chimique

- Pétrole et gaz

- Autres industries utilisatrices finales

- Géographie (analyse du marché régional {taille du marché et prévisions de la demande jusqu'en 2028 (pour les régions uniquement)})

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Malaisie

- Indonésie

- Thaïlande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats documentaires par le biais d'entretiens structurés avec des ingénieurs en conception de compresseurs, des contractants EPC et des opérateurs de stations à hydrogène en Asie-Pacifique, en Amérique du Nord et en Europe, recueillant des informations sur les débits, les niveaux de pression, les prix de vente moyens et les offres de garantie. Des appels de suivi auprès des responsables des achats ont confirmé les délais de livraison et les ajouts de capacité, garantissant que les hypothèses reflètent le comportement réel des acheteurs.

Recherche documentaire

Notre équipe a commencé par des ensembles de données publiques de premier rang tels que les tableaux de bord US DOE H2@Scale, le IEA Hydrogen Tracker, les enregistrements d'expéditions Eurostat et UN Comtrade code 8414, ainsi que les publications du Japan METI, qui ensemble fondent les volumes, les flux commerciaux et les comptages de stations. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'associations, notamment la Fuel Cell & Hydrogen Energy Association, ont fourni des fourchettes de prix, des scénarios de demande et des leviers politiques déterminants pour le dimensionnement.

Ensuite, les analystes de Mordor ont extrait des actualités et des mises à jour de projets depuis Dow Jones Factiva, exploré des familles de brevets via Questel, et consulté D&B Hoovers pour les données financières au niveau des installations ; ces sources ont mis en évidence des hubs d'électrolyseurs en Chine, en Europe et sur la côte du Golfe des États-Unis qui accélèrent l'adoption des compresseurs. Les sources citées illustrent notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Le modèle commence par une approche descendante. Les volumes mondiaux de production d'hydrogène, les ajouts de stations de ravitaillement et la demande industrielle alimentent un facteur d'intensité de compression qui convertit les kilogrammes traités en puissance requise. Des vérifications ascendantes sélectives — totaux des expéditions OEM et volumes unitaires × ASP échantillonnés — servent de référence à ces totaux avant ajustement. Les principaux paramètres suivis comprennent les pipelines de capacité des électrolyseurs, le mix moyen de pression de refoulement, les comptages de stations de ravitaillement et les décisions finales d'investissement dans l'hydrogène vert. Une régression multivariée avec analyse de scénarios projette la croissance 2025-2030, tandis que des coefficients d'utilisation spécifiques à chaque région comblent les éventuels écarts dans les données d'expédition.

Cycle de validation des données et de mise à jour

Chaque exécution est soumise à des analyses de variance par rapport à des signaux de marché indépendants ; les anomalies déclenchent de nouvelles vérifications des sources ou une nouvelle prise de contact avec des experts avant la revue par les responsables seniors. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs. Une dernière révision par les analystes juste avant la publication garantit que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence de Mordor sur les compresseurs à hydrogène reste solide

Les estimations publiées divergent souvent parce que les entreprises élargissent leur périmètre, appliquent des prix catalogue ou actualisent leurs données de manière irrégulière.

En se concentrant uniquement sur les compresseurs neufs et en utilisant des retours ASP en temps réel, Mordor réduit le bruit qui gonfle de nombreux chiffres publics.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,06 Md USD (2025) | Mordor Intelligence | - |

| 2,03 Md USD (2025) | Global Consultancy A | Inclut les contrats de maintenance et le matériel de station groupé |

| 2,06 Md USD (2024) | Global Consultancy B | Utilise un périmètre de stockage d'énergie plus large et des multiplicateurs de prix catalogue |

| 2,10 Md USD (2023) | Trade Journal C | S'appuie sur les capacités annoncées sans validation des expéditions |

Ces contrastes montrent que notre périmètre rigoureux, l'ancrage dans les données primaires et la révision annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire avec des données publiques claires.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compresseurs à hydrogène ?

La taille du marché des compresseurs à hydrogène devrait atteindre 1,12 milliard USD en 2026 et croître à un CAGR de 5,89 % pour atteindre 1,49 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des compresseurs à hydrogène ?

En 2026, la taille du marché des compresseurs à hydrogène devrait atteindre 1,12 milliard USD.

Quels sont les acteurs clés du marché des compresseurs à hydrogène ?

Bauer Compressors Inc., Ariel Corporation, Burckhardt Compression AG, Howden Group Ltd et Atlas Copco Group sont les principales entreprises opérant sur le marché des compresseurs à hydrogène.

Quelle est la région à la croissance la plus rapide sur le marché des compresseurs à hydrogène ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des compresseurs à hydrogène ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des compresseurs à hydrogène.

Quelles années couvre ce rapport sur le marché des compresseurs à hydrogène, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des compresseurs à hydrogène était estimée à 1,06 milliard USD. Le rapport couvre la taille historique du marché des compresseurs à hydrogène pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des compresseurs à hydrogène pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: