Taille et Part du Marché de la Fracturation Hydraulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.29 Milliards de dollars |

| Taille du Marché (2031) | 72.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

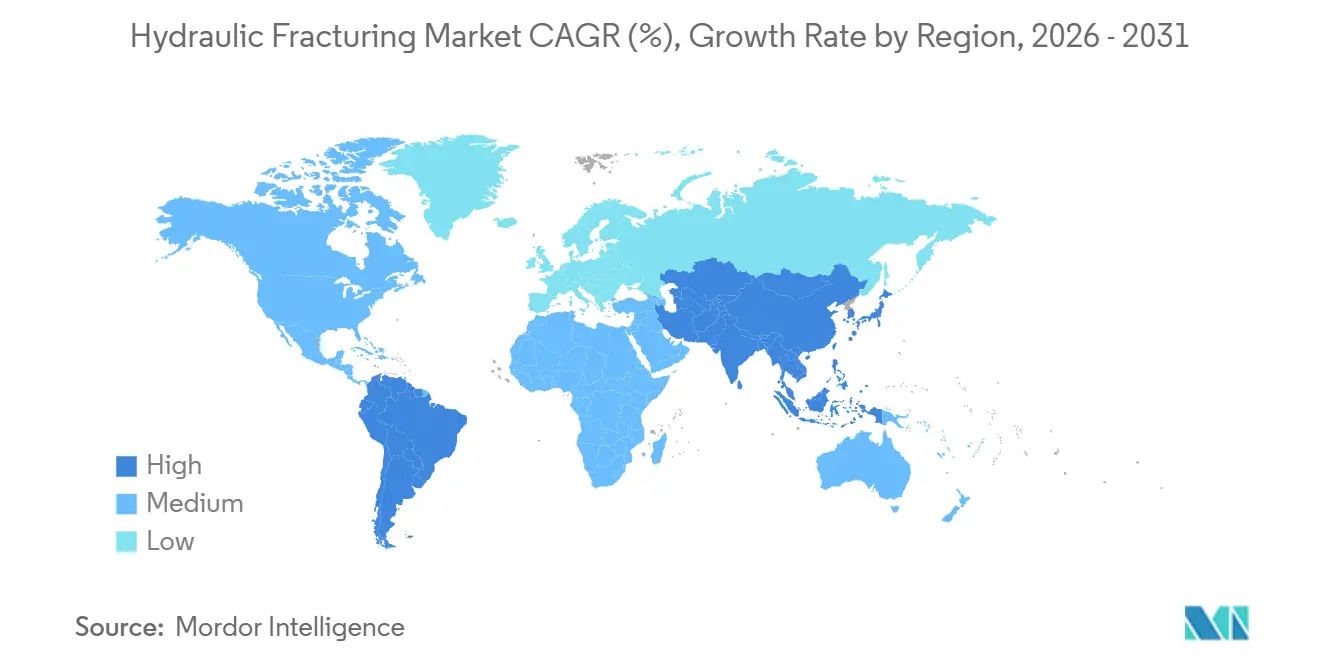

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

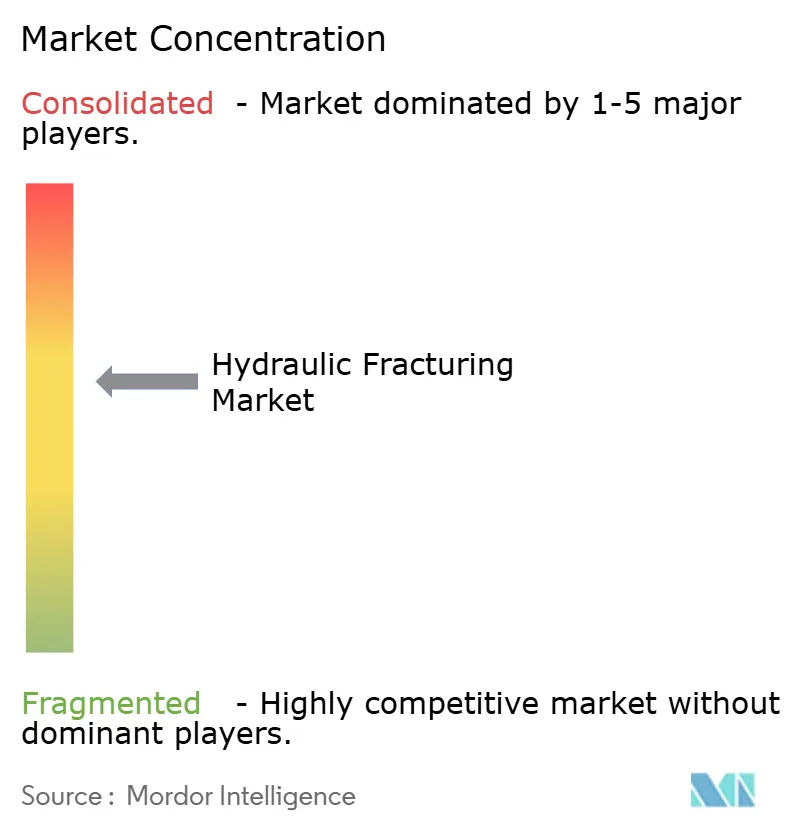

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fracturation Hydraulique par Mordor Intelligence

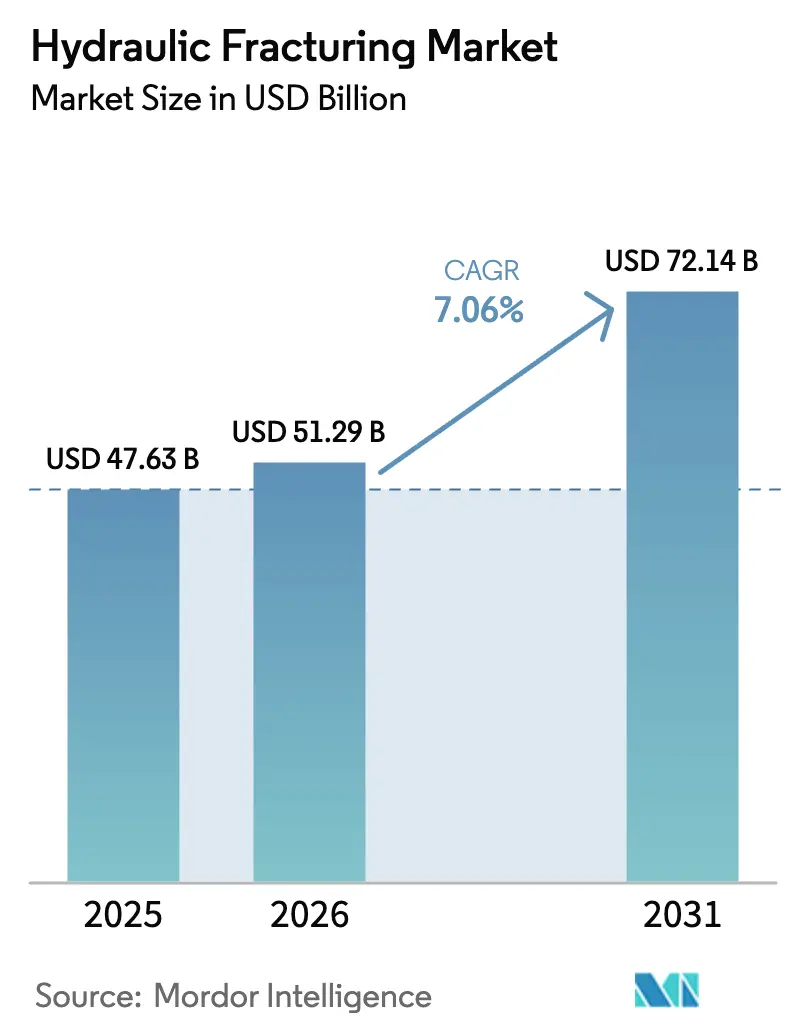

La taille du Marché de la Fracturation Hydraulique devrait augmenter de 47,63 milliards USD en 2025 à 51,29 milliards USD en 2026 et atteindre 72,14 milliards USD d'ici 2031, avec un TCAC de 7,06 % sur 2026-2031.

Le développement croissant des ressources non conventionnelles, un pivot vers des opérations optimisées en termes de marges et des mises à niveau technologiques telles que les flottes électriques ancrent cette trajectoire. L'électrification continue, la surveillance en temps réel et l'automatisation réduisent les coûts en carburant sur site de puits jusqu'à 25 % et améliorent l'efficacité de livraison des étapes de 17 %.[1]Halliburton, "Économies de Coûts de la Fracturation Électrique," halliburton.com Les formations de schiste matures en Amérique du Nord soutiennent la demande actuelle, tandis que le soutien politique en Chine et en Argentine accélère de nouvelles activités. La consolidation parmi les prestataires de services concentre la propriété technologique, mais la concentration modérée du marché laisse de la place aux entreprises régionales dotées de capacités de niche. Les réglementations environnementales augmentent les coûts de gestion de l'eau de 15 à 20 %, mais ces mêmes règles stimulent les investissements dans des méthodes de fracturation sans eau qui améliorent la perméabilité de plusieurs ordres de grandeur.

Principaux Enseignements du Rapport

- Par type de puits, les puits horizontaux ont dominé avec 80,1 % de part du marché de la fracturation hydraulique en 2025, tandis que ce même segment devrait afficher le TCAC le plus rapide de 8,4 % jusqu'en 2031.

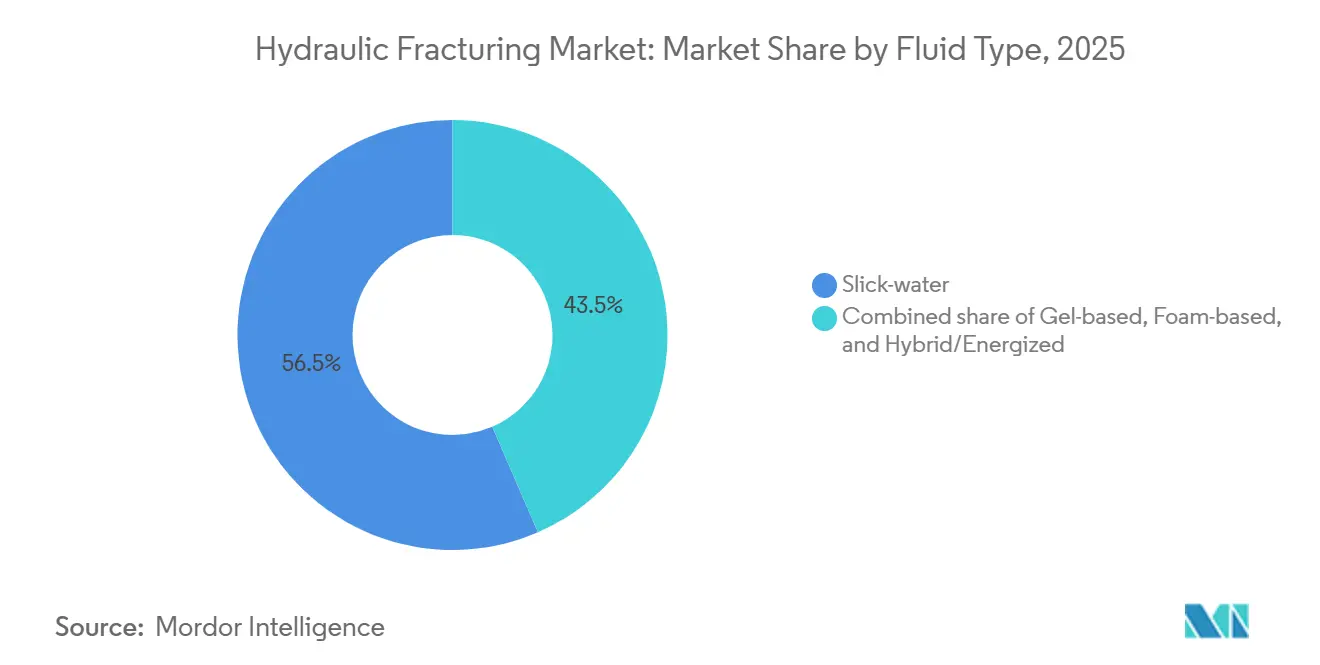

- Par type de fluide, l'eau de glissement a conservé 56,5 % de part en 2025 ; les fluides hybrides et énergisés enregistrent le TCAC le plus élevé de 9,3 % durant 2026-2031.

- Par type de soutènement, le sable de fracturation a capturé 83,4 % de part en 2025, tandis que les soutènements céramiques affichent le TCAC le plus élevé de 8,8 % jusqu'en 2031.

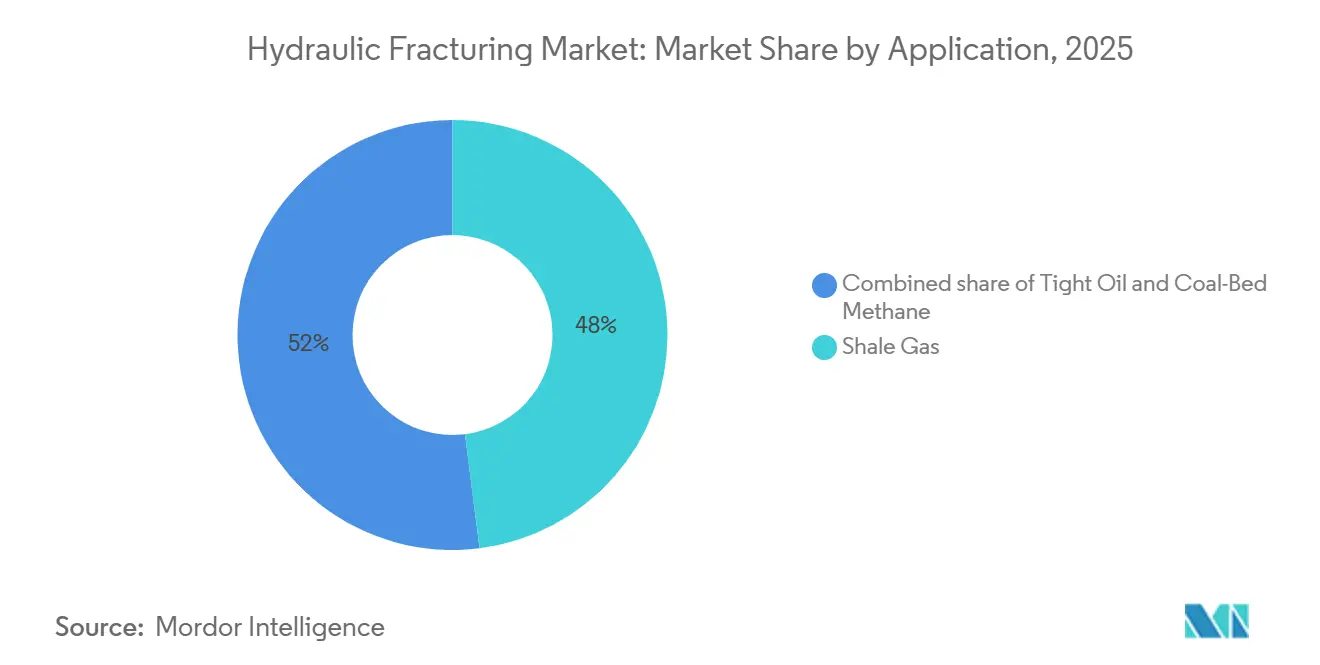

- Par application, le gaz de schiste a dominé avec 48,0 % de part en 2025 ; le pétrole de roche-mère progresse au TCAC le plus rapide de 7,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 67,7 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,1 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Fracturation Hydraulique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom du développement du gaz de schiste et du pétrole de roche-mère | +1.8% | Cœur de l'Amérique du Nord, répercussions vers l'Argentine (Vaca Muerta) et la Chine (Bassin du Sichuan) | Long terme (≥ 4 ans) |

| Hausse de la demande mondiale de gaz et substitution de combustibles | +1.5% | Mondial, avec une demande de pointe en Asie-Pacifique (substitution charbon-gaz) et en Europe (importations de GNL) | Moyen terme (2-4 ans) |

| Avancées dans la fracturation horizontale multi-étapes | +1.2% | Amérique du Nord, Asie-Pacifique (Chine, Australie), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) | Moyen terme (2-4 ans) |

| Incitations gouvernementales en Chine et en Argentine | +0.8% | Chine (bassins du Sichuan et d'Ordos), Argentine (formation Vaca Muerta) | Court terme (≤ 2 ans) |

| Optimisation de la fracturation par fibre optique en temps réel et par intelligence artificielle | +0.6% | Amérique du Nord, adoption précoce au Moyen-Orient (projets ADNOC, Aramco) | Moyen terme (2-4 ans) |

| Adoption rapide des flottes de fracturation électrique (e-Frac) | +0.5% | Amérique du Nord (focus sur le Bassin Permien), projets pilotes au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom du Développement du Gaz de Schiste et du Pétrole de Roche-Mère

Les opérateurs de schiste des États-Unis ont foré 11 200 puits horizontaux en 2025, soit une augmentation de 12 % par rapport à 2024, tandis que le Vaca Muerta en Argentine a ajouté 340 puits qui ont triplé la production précédente.[2]U.S. Energy Information Administration, "Perspectives Énergétiques à Court Terme," EIA.GOV La Chine a approuvé 28 nouveaux blocs de schiste visant une production annuelle de 30 milliards de m³ d'ici 2030 pour remplacer les importations de GNL. Les zones riches en liquides contribuent désormais jusqu'à 50 % des revenus à la tête de puits, protégeant les opérateurs des prix déprimés du Henry Hub qui ont atteint en moyenne 2,80 USD par MMBtu en 2025. Les seuils de rentabilité du Bassin Permien sont tombés à 38-42 USD par baril en 2025, rivalisant avec certains projets offshore et réorientant les capitaux vers les développements non conventionnels terrestres. Des délais de première production plus rapides de 90 jours, contre 5 à 7 ans typiques pour les campagnes en eaux profondes, continuent de renforcer la dynamique du marché de la fracturation hydraulique.

Hausse de la Demande Mondiale de Gaz et Substitution de Combustibles

La consommation mondiale de gaz a atteint 4 150 milliards de m³ en 2025, alors que 62 GW de capacité de production au charbon ont été retirés des réseaux électriques d'Asie-Pacifique. La demande de l'Union Européenne a rebondi à 380 milliards de m³, les importations de gazoducs russes représentant 8 % de l'approvisionnement total, stimulant une nouvelle activité non conventionnelle nationale en Pologne et en Roumanie.[3]Commission Européenne, "Statistiques des Importations de GNL de l'UE 2025," EC.EUROPA.EU Les acheteurs industriels ont conclu des contrats de gaz à long terme à 6-8 USD par MMBtu, offrant une certitude de prix aux bassins marginaux. L'Asie du Sud-Est a proposé 14 blocs d'exploration non conventionnels pour réduire les factures d'importation de diesel, bien que les autorisations pour l'élimination de l'eau et la sismicité restent en suspens. La croissance de la charge des centres de données a conduit les hyperscalers à réserver 18 GW de capacité de production au gaz en 2025, soulignant une demande durable pour le marché de la fracturation hydraulique.

Avancées dans la Fracturation Horizontale Multi-Étapes

Les conceptions de complétion en 2025 comportaient 60 à 80 grappes de perforations par latéral, réduisant l'espacement des grappes à 15-20 pieds et augmentant la demi-longueur effective de fracture de 18 %. Les systèmes intelligents ont ajusté les débits de pompage en temps réel, réduisant la consommation d'eau par latéral de 22 %. La technique de bouchon-et-perforation avec des bouchons dissolvables a réduit le temps par étape à 28 minutes et économisé 200 000 à 300 000 USD par puits. Les puits carbonatés à 48 étapes de Saudi Aramco ont prouvé l'adaptabilité du concept aux réservoirs à haute température. Le forage en plateforme a réduit les coûts de mobilisation de 35 %, améliorant l'utilisation des flottes à 85 %.

Optimisation de la Fracturation par Fibre Optique en Temps Réel et par Intelligence Artificielle

La détection acoustique et thermique distribuée a équipé 4 800 puits aux États-Unis en 2025, aidant les ingénieurs à identifier les sections latérales non stimulées. L'apprentissage automatique combiné aux données de fibre optique a prédit les interférences entre puits parents et enfants, augmentant la récupération ultime de 12 à 15 %. ADNOC a appliqué des systèmes similaires sur 120 puits au Moyen-Orient, réduisant le temps de complétion de 20 %. Les coûts d'installation sont tombés à 95 000 USD en 2025, élargissant la base adressable du marché de la fracturation hydraulique pour la surveillance numérique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau et opposition environnementale | -1.2% | Amérique du Nord (Texas, Nouveau-Mexique, Colorado), Europe (interdictions de fracturation au Royaume-Uni et en Allemagne) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières nuisant à l'économie des puits | -0.9% | Mondial, plus aigu en Amérique du Nord (accumulation de stocks de puits forés mais non complétés) et en Amérique du Sud (risque de change en Argentine) | Moyen terme (2-4 ans) |

| Interdictions d'exploitation minière de sable perturbant la chaîne d'approvisionnement en soutènement | -0.4% | Amérique du Nord (restrictions au Wisconsin et au Minnesota), répercussions sur les coûts d'approvisionnement du Bassin Permien | Court terme (≤ 2 ans) |

| Contraintes d'accès aux capitaux liées aux critères ESG | -0.3% | Mondial, concentré en Europe (restrictions de prêts bancaires) et en Amérique du Nord (refinancement du capital-investissement) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'Utilisation de l'Eau et Opposition Environnementale

Le Texas a imposé 50 % d'eau recyclée dans les complétions du Permien à partir de janvier 2025, contraignant à un investissement de 1,2 milliard USD dans des réseaux de traitement et augmentant les coûts des puits de 150 000 à 200 000 USD.[4]Texas Railroad Commission, "Réglementation sur les Eaux Produites du Permien," RRC.TEXAS.GOV Le Nouveau-Mexique a interdit l'élimination en surface des eaux produites, augmentant les charges d'exploitation jusqu'à 25 %. Les moratoires européens ont persisté, bloquant 2,3 Tcf de gaz récupérable. Les coûts d'élimination ont grimpé à 1,20 USD par baril alors que les eaux produites dans le Permien atteignaient 18 millions de barils par jour. Les grands opérateurs ont installé des unités d'oxydation avancée avec 95 % de récupération d'eau, mais l'intensité capitalistique limite l'adoption aux développements en plateforme d'au moins 10 puits.[5]U.S. Environmental Protection Agency, "Directives sur les Eaux Produites," EPA.GOV

Volatilité des Prix des Matières Premières Nuisant à l'Économie des Puits

Le West Texas Intermediate a oscillé entre 62 et 78 USD par baril tout au long de 2025, faisant gonfler le nombre de puits forés mais non complétés à 4 200 en fin d'année, les producteurs ayant différé les complétions. Le Henry Hub a atteint en moyenne 2,80 USD par MMBtu, sous-coupant les seuils de rentabilité de Haynesville et réduisant le nombre de plateformes en Louisiane de 28 %. La dévaluation du peso argentin a rogné les marges des prestataires de services, entraînant des renégociations avec des remises de 15 à 20 %. Les sociétés d'exploration et de production soutenues par le capital-investissement ont dû faire face à des écarts de crédit élargis de 200 à 300 points de base qui ont limité les budgets de complétion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Puits : Les Puits Horizontaux Dominent les Formations Non Conventionnelles

Les puits horizontaux détenaient 80,1 % de part du marché de la fracturation hydraulique en 2025 et devraient afficher un TCAC de 8,4 %, cimentant leur rôle dans l'accès aux réservoirs étanches que les puits verticaux ne peuvent pas drainer. La taille du marché de la fracturation hydraulique attribuée aux conceptions horizontales a atteint 38,2 milliards USD en 2025 et devrait grimper à 60,3 milliards USD d'ici 2031, les opérateurs prolongeant les latéraux au-delà de 10 500 pieds et resserrant l'espacement des grappes. Les puits verticaux subsistent dans les champs de méthane de houille hérités et les formations conventionnelles épaisses, mais leur part s'érode régulièrement. Les 180 puits de schiste horizontaux de Sinopec dans le Sichuan ont atteint une production journalière moyenne de 420 000 m³, soit le triple des équivalents verticaux.

Les courbes de coûts soulignent l'adoption. Les coûts des puits horizontaux du Permien ont glissé à 6,2 millions USD en 2025, en baisse de 20 % par rapport à 2022, améliorant les rendements à 25-30 % à 70 USD le pétrole. Les marchés internationaux répètent la courbe d'apprentissage : Saudi Aramco a importé 18 ensembles haute spécification pour 240 puits horizontaux, tandis que l'Argentine a foré 340 latéraux qui ont réduit les délais de démarrage à la production à 75 jours. À mesure que davantage de compagnies pétrolières nationales imposent un contenu local, la localisation des équipements pourrait réduire les dépenses de 10 à 15 % supplémentaires d'ici 2028, renforçant le paradigme horizontal au sein du marché de la fracturation hydraulique.

Par Type de Fluide : Les Systèmes Hybrides Progressent dans les Réservoirs Complexes

L'eau de glissement commandait 56,5 % de part en 2025 en raison de son faible coût, mais les fluides hybrides et énergisés se développent à un TCAC de 9,3 % pour répondre aux formations plus profondes à haute pression. Les systèmes énergisés au CO₂ ont augmenté les débits initiaux de 22 % dans les 85 puits Spraberry de Chevron par rapport à l'eau de glissement, malgré un coût d'étape supérieur de 100 000 USD. La taille du marché de la fracturation hydraulique pour les fluides hybrides devrait bondir de 9,3 milliards USD en 2025 à 15,2 milliards USD d'ici 2031, la croissance de la capture du carbone réduisant les coûts d'approvisionnement en CO₂.

Les systèmes à base de gel détiennent encore environ 18 % de part, là où les réservoirs carbonatés à haute température exigent une durabilité de la viscosité, comme en témoigne le mélange de fluides de Saudi Aramco en 2025. Les fluides moussants s'adressent aux couches de charbon sensibles à l'eau, maintenant une niche de 8 à 10 % des dépenses. La baisse des prix du CO₂ à 35-40 USD par tonne, conjuguée à la pression ESG pour limiter l'utilisation de l'eau, maintiendra les fluides hybrides comme le sous-segment à la croissance la plus rapide du marché de la fracturation hydraulique.

Par Type de Soutènement : Les Céramiques Progressent dans les Puits à Haute Pression

Le sable de fracturation détenait 83,4 % de part en 2025, compte tenu de l'abondance de l'approvisionnement dans le bassin et de la logistique économique à 25-35 USD par tonne. Pourtant, les soutènements céramiques sont sur une trajectoire de TCAC de 8,8 %, propulsés par des environnements à ultra-haute pression où le sable perd sa conductivité. La taille du marché de la fracturation hydraulique pour les céramiques devrait passer de 3,4 milliards USD en 2025 à 5,6 milliards USD d'ici 2031, capturant l'adoption en Arabie Saoudite, aux Émirats Arabes Unis et dans les schistes profonds chinois.

Le sable enrobé de résine maintient une part de 12 à 14 %, atténuant le reflux du soutènement à une prime de 80 à 100 USD par tonne. Les pénuries de sable blanc du Nord après les interdictions d'exploitation minière dans le Midwest ont fait grimper les prix au comptant de 35 % au deuxième trimestre 2025, incitant les opérateurs du Permien à augmenter l'utilisation du sable brun à 65 % des volumes. Les expansions de capacité céramique de 420 000 tonnes par an annoncées en 2025 reflètent la conviction du producteur que les puits à haute pression se multiplieront sur le marché de la fracturation hydraulique.

Par Application : Le Pétrole de Roche-Mère Progresse grâce à l'Économie des Liquides

Le gaz de schiste détenait 48,0 % de part en 2025, mais le pétrole de roche-mère est le plus rapide à progresser avec un TCAC de 7,7 %, car la tarification des liquides protège les puits de la volatilité du gaz. La part du marché de la fracturation hydraulique pour le pétrole de roche-mère augmente alors que la production du Permien a atteint 5,8 millions de barils par jour en 2025 et que Vaca Muerta a atteint 340 000 barils par jour. Les applications de méthane de houille sont tombées en dessous de 8 % alors que les prix du gaz ont fléchi, sauf en Australie, où la proximité des terminaux d'exportation de GNL assure une prime de prix.

Le programme non conventionnel Jafurah de Saudi Aramco souligne la divergence régionale : il vise 2 milliards de pieds cubes par jour de gaz de schiste d'ici 2030 pour l'alimentation en hydrogène bleu. Pendant ce temps, les opérateurs nord-américains intensifient les campagnes de pétrole de roche-mère, prolongeant les latéraux et comprimant l'espacement des grappes pour augmenter la récupération. D'ici 2031, le pétrole de roche-mère devrait représenter près de 40 % de la taille du marché de la fracturation hydraulique.

Analyse Géographique

L'Amérique du Nord a généré 67,7 % des revenus mondiaux du marché de la fracturation hydraulique en 2025, soutenue par la production de pétrole brut des États-Unis de 13,2 millions de barils par jour et la production de gaz de 103 milliards de pieds cubes par jour. L'activité canadienne a fléchi de 8 % dans un contexte de prix du gaz inférieurs à 2,50 CAD, tandis que les projets pilotes de Burgos au Mexique accusent du retard en raison de délais réglementaires. Les gains de productivité des plateformes ont permis au nombre de plateformes horizontales de descendre à 485, tout en maintenant la production, soulignant la maturité technologique de la région.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, avec un TCAC prévu de 10,1 %, la Chine ayant foré 420 puits en 2025 et porté le gaz de schiste à 24 milliards de m³ annuellement, remplaçant 18 % des importations par gazoduc. Le méthane de houille australien alimente trois trains de GNL totalisant 22 millions de tonnes, et l'appel d'offres de l'Inde pour les blocs de Cambay et KG étend le marché de la fracturation hydraulique à de nouveaux bassins. L'incertitude réglementaire autour de la gestion de l'eau reste le principal obstacle à l'adoption en Asie du Sud-Est.

L'Europe maintient des politiques comparativement strictes qui limitent la fracturation, laissant 12 Tcf non développés et entraînant des importations de GNL qui coûtent près du double des niveaux de production domestique prévus. La Pologne et la Roumanie ont complété huit puits en 2025, mais font face à des pénalités de coûts liées aux infrastructures et au secteur des services. La croissance de l'Amérique du Sud est centrée sur l'Argentine, où les garanties de prix gouvernementales stimulent l'expansion du pétrole de roche-mère et du gaz de schiste, tandis que la dynamique du Moyen-Orient provient des projets Jafurah de Saudi Aramco et Ruwais d'ADNOC visant 3,5 milliards de pieds cubes par jour d'ici 2030.

Paysage Concurrentiel

Les cinq principaux prestataires de services, Halliburton, Schlumberger, Baker Hughes, Liberty Energy et NexTier, ont collectivement revendiqué 55 % des revenus nord-américains en 2025, se traduisant par un marché de la fracturation hydraulique modérément concentré. China Oilfield Services et Sinopec Oilfield Service ont contrôlé 70 % des contrats domestiques chinois grâce au soutien de l'État, qui leur a permis de proposer des offres 20 à 30 % inférieures à celles de leurs homologues occidentaux. La dynamique concurrentielle s'est déplacée vers la technologie : Liberty a déployé 12 flottes électriques en 2025, réduisant les émissions de 60 % et attirant des primes de prix de 8 à 10 %.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et les partenariats numériques. Halliburton et Chevron ont co-développé des systèmes de fracturation qui réduisent le temps non productif de 15 à 20 % et prolongent la demi-longueur de 18 %. Schlumberger a sécurisé 340 brevets actifs entre 2023 et 2025, couvrant la détection par fibre optique et le contrôle autonome des pompes qui fidélisent les clients à ses plateformes. Des spécialistes régionaux tels que ProPetro et STEP Energy Services ont gagné des parts grâce à des contrats flexibles adaptés aux sociétés d'exploration et de production soutenues par le capital-investissement, dont les budgets réagissent rapidement aux fluctuations des prix. Les fabricants d'équipements entrant dans les flottes alimentées par turbine promettent de nouvelles perturbations, mais l'adoption reste limitée aux opérateurs disposant d'un approvisionnement fiable en gaz de champ.

À l'avenir, les premiers acteurs dans les flottes électriques, la surveillance par fibre optique et l'optimisation par intelligence artificielle pourraient élargir leur pouvoir de fixation des prix, tandis que les retardataires font face à des marges réduites à mesure que les mandats ESG se resserrent. Les exigences de coentreprise au Moyen-Orient et en Asie-Pacifique continuent d'encourager la fabrication locale, comme en témoigne l'installation de Baker Hughes aux Émirats Arabes Unis d'une valeur de 320 millions USD qui réduit de moitié les délais de livraison des équipements.

Leaders du Secteur de la Fracturation Hydraulique

Schlumberger Limited

Baker Hughes Co.

Halliburton Company

Liberty Energy Inc.

NexTier Oilfield Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : ProFrac Holding Corp. et Seismos ont collaboré pour déployer la technologie de Fracturation en Boucle Fermée dans les bassins américains. Cette intégration combine l'automatisation de surface ProPilot de ProFrac avec l'intelligence souterraine de Seismos, permettant une optimisation en temps réel et des opérations automatisées. Le système améliore la conception des complétions, l'évaluation des performances et l'efficacité opérationnelle dans les principaux bassins américains.

- Juin 2025 : Chevron U.S.A. et Halliburton ont développé un processus de fracturation hydraulique en boucle fermée qui intègre l'exécution automatisée des étapes avec un retour d'information souterrain en temps réel. Ce système améliore la livraison d'énergie dans les puits, améliore la cohérence opérationnelle, stimule les performances et minimise l'intervention humaine, représentant une avancée significative dans la technologie des complétions de schiste.

- Mars 2025 : Liberty Energy a acquis IMG Energy Solutions pour renforcer les capacités de Liberty Power Innovations en matière de conception d'ingénierie, de logiciels, de systèmes de surveillance et d'alimentation distribuée. Cette acquisition élargit le portefeuille technique de Liberty, soutenant ses services de fracturation hydraulique avec une automatisation, un contrôle et des solutions d'alimentation améliorés pour les complétions et les opérations à distance.

- Mars 2025 : Tenaris a investi 110 millions USD pour introduire un troisième ensemble de fracturation hydraulique dans le schiste Vaca Muerta en Argentine. Le nouvel ensemble, composé de 28 pompes et d'équipements auxiliaires, augmente la capacité de complétion et renforce la position de Tenaris en tant que principal prestataire de services de fracturation sur le marché pétrolier et gazier non conventionnel du bassin.

Portée du Rapport sur le Marché Mondial de la Fracturation Hydraulique

Le marché de la fracturation hydraulique englobe le secteur mondial qui fournit des produits, des services et des technologies pour l'extraction de pétrole et de gaz naturel à partir de formations à faible perméabilité, notamment les schistes et les réservoirs étanches, en utilisant le processus de fracturation hydraulique.

Le rapport sur le marché de la fracturation hydraulique est segmenté par type de puits (horizontal et vertical), type de fluide (eau de glissement, à base de gel, à base de mousse et hybride/énergisé), type de soutènement (sable de fracturation, sable enrobé de résine et soutènements céramiques), application (gaz de schiste, pétrole de roche-mère et méthane de houille), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Horizontal |

| Vertical |

| Eau de glissement |

| À base de gel |

| À base de mousse |

| Hybride/Énergisé |

| Sable de Fracturation |

| Sable Enrobé de Résine |

| Soutènements Céramiques |

| Gaz de Schiste |

| Pétrole de Roche-Mère |

| Méthane de Houille |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Puits | Horizontal | |

| Vertical | ||

| Par Type de Fluide | Eau de glissement | |

| À base de gel | ||

| À base de mousse | ||

| Hybride/Énergisé | ||

| Par Type de Soutènement | Sable de Fracturation | |

| Sable Enrobé de Résine | ||

| Soutènements Céramiques | ||

| Par Application | Gaz de Schiste | |

| Pétrole de Roche-Mère | ||

| Méthane de Houille | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la fracturation hydraulique d'ici 2031 ?

Le marché devrait atteindre 72,14 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide de l'activité de fracturation hydraulique jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 10,1 % à mesure que la Chine, l'Australie et les formations émergentes d'Asie du Sud-Est se développent.

Quelle est la dominance des puits horizontaux dans les complétions récentes ?

Les puits horizontaux détenaient 80,1 % de part en 2025 et devraient croître de 8,4 % annuellement jusqu'en 2031.

Pourquoi les fluides hybrides et énergisés gagnent-ils des parts ?

Ils améliorent le transport du soutènement dans les puits plus profonds à haute pression et se développent à un TCAC de 9,3 % de 2026 à 2031.

Quelle tendance technologique réduit le plus les émissions lors des complétions ?

Les flottes de fracturation électrique réduisent les émissions d'environ 60 % et les coûts en carburant jusqu'à 40 %, entraînant un remplacement rapide des flottes parmi les principaux prestataires de services.

Dernière mise à jour de la page le: