Taille et parts du marché européen des diffuseurs d'aromathérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

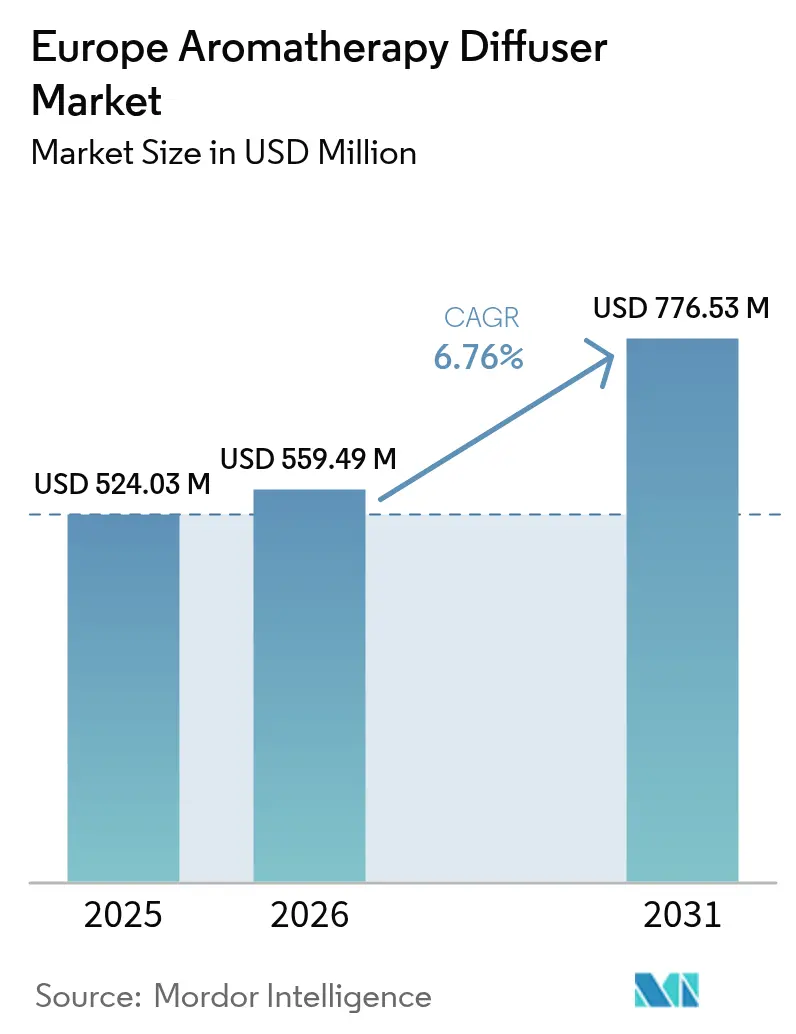

| Taille du marché de l'année de base (2025) | 524.03 Millions de dollars américains |

| Taille du Marché (2026) | 559.49 Millions de dollars américains |

| Taille du Marché (2031) | 776.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des diffuseurs d'aromathérapie par Mordor Intelligence

La taille du marché européen des diffuseurs d'aromathérapie était évaluée à 524,03 millions USD en 2025 et devrait progresser de 559,49 millions USD en 2026 pour atteindre 776,53 millions USD d'ici 2031, à un TCAC de 6,76 % au cours de la période de prévision (2026-2031). À mesure que les consommateurs accordent une priorité croissante à la qualité de l'air et que les réglementations relatives aux environnements intérieurs se renforcent, la demande de diffuseurs connaît une forte hausse tant dans les espaces résidentiels que dans les espaces commerciaux légers. Cette dynamique est amplifiée par l'intégration, par les fabricants d'appareils, de capteurs d'humidité et de composés organiques volatils avec les systèmes de gestion des bâtiments. Ces avancées permettent aux propriétaires et aux gestionnaires d'installations non seulement de satisfaire aux critères de la norme EN 16798, mais aussi d'améliorer le confort des occupants. Le marché européen des diffuseurs d'aromathérapie bénéficie également de la hausse des revenus disponibles, d'une tendance aux cadeaux bien-être haut de gamme et d'une acceptation croissante des abonnements à des coffrets d'huiles, qui facilitent les achats récurrents. Bien que des défis tels que la contrefaçon, les fluctuations des coûts des matières premières et la conformité aux réglementations sur les déchets électroniques persistent, ils touchent principalement les acteurs à faibles marges. Cette dynamique offre aux marques mieux capitalisées l'opportunité d'élargir leurs parts de marché en misant sur la qualité des produits, la traçabilité des approvisionnements et des initiatives axées sur l'éco-conception.

Principaux enseignements du rapport

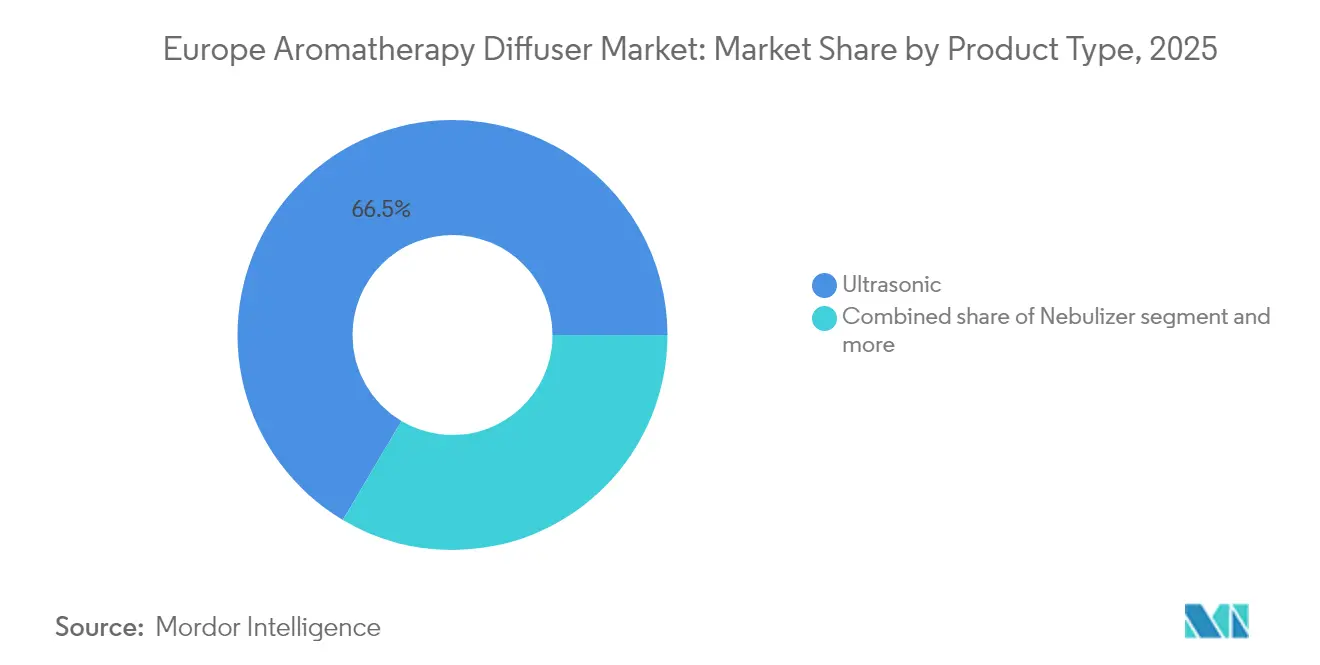

- Par type, les diffuseurs ultrasoniques représentaient 66,48 % des parts du marché européen des diffuseurs d'aromathérapie en 2025, tandis que les nébuliseurs devraient croître à un TCAC de 7,13 % entre 2026 et 2031.

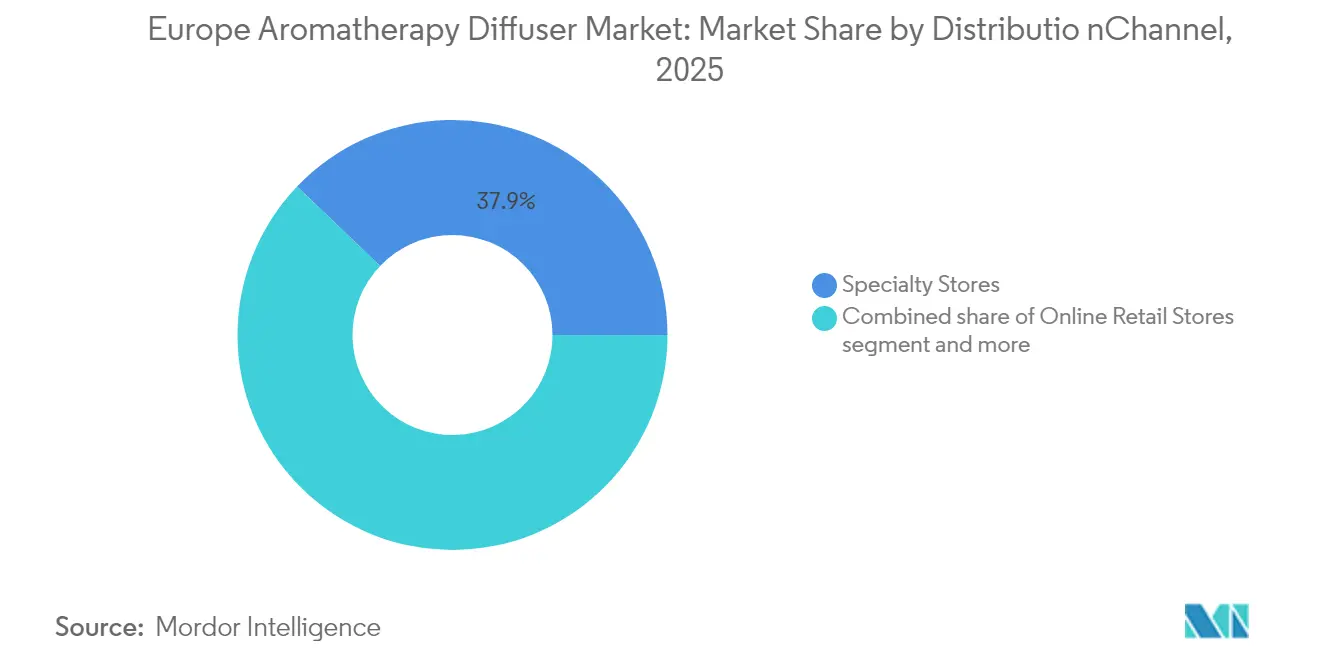

- Par canal de distribution, le commerce de détail spécialisé représentait 37,86 % du chiffre d'affaires 2025 ; les plateformes en ligne devraient progresser à un TCAC de 8,52 % jusqu'en 2031.

- Par géographie, la France représentait 21,54 % du chiffre d'affaires régional en 2025, tandis que l'Italie devrait avancer à un TCAC de 7,25 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des diffuseurs d'aromathérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des rituels de bien-être à domicile | +1.2% | Allemagne, France, Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Pénétration croissante des diffuseurs connectés/compatibles IoT | +1.4% | Pôles urbains en Allemagne, Royaume-Uni, France, Pays-Bas, Suède | Court terme (≤ 2 ans) |

| Premiumisation et tendances des cadeaux en Europe | +0.9% | France, Allemagne, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Directives obligatoires sur la qualité de l'air intérieur (EN 16798) | +0.8% | À l'échelle de l'UE, notamment en Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Expansion des marques distributeurs des détaillants | +0.7% | Allemagne, Pays-Bas, Pologne | Court terme (≤ 2 ans) |

| Abonnements à des coffrets d'huiles essentielles | +0.6% | Royaume-Uni, France, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des rituels de bien-être à domicile

En Europe occidentale, les consommateurs intègrent désormais la récupération, la productivité et la relaxation à domicile dans leurs routines quotidiennes. Les diffuseurs se sont imposés comme des appareils indispensables, aux côtés des tapis de yoga et des machines à sons. Cette transition, passant de simples objets décoratifs à des outils de bien-être essentiels, a entraîné une augmentation des achats récurrents d'huiles. En conséquence, les marques qui proposent des mélanges ciblant le sommeil, la concentration et la gestion du stress constatent une amélioration de leur valeur vie client. Les utilisateurs dans les pays nordiques, confrontés à de longs hivers, affichent un engagement accru envers ces produits. Par ailleurs, les résidents urbains optent pour des appareils ultrasoniques compacts, qui produisent une brume silencieuse, parfaitement adaptée à leurs appartements de plus petite taille. Les marques mettant en avant des améliorations de l'humeur fondées sur des données scientifiques et promouvant une utilisation peu contraignante séduisent davantage les primo-acheteurs. Les détaillants spécialisés tirent parti de cette tendance en proposant des essais en magasin et des kits de démarrage groupés pour lever les hésitations à l'achat.

Pénétration croissante des diffuseurs connectés/compatibles IoT

Les foyers technophiles se tournent de plus en plus vers des diffuseurs à commande vocale qui s'intègrent parfaitement à des plateformes telles qu'Alexa, Google Home et Apple HomeKit. Ces diffuseurs sont équipés de tableaux de bord applicatifs, permettant aux utilisateurs d'ajuster l'intensité de la brume, de programmer des horaires et de recevoir des alertes de niveau d'huile faible. En outre, ils peuvent intégrer les données des capteurs dans des routines domotiques plus larges. Une étude évaluée par des pairs en 2024 a mis en évidence l'efficacité de ces diffuseurs intelligents, notant une réduction de 18 % des particules fines en intérieur lorsqu'ils sont activés aux heures de pointe de la circulation. Les fabricants exploitent des métriques d'utilisation anonymisées pour affiner les conceptions et améliorer les fonctionnalités de maintenance prédictive. L'adoption est la plus forte en Allemagne et aux Pays-Bas, portée par une infrastructure haut débit solide et des subventions attractives pour les appareils connectés accordées par les fournisseurs d'énergie. Cette évolution, qui associe la surveillance de la qualité de l'air à l'aromathérapie, positionne les diffuseurs comme des appareils de santé connectée essentiels plutôt que de simples accessoires lifestyle.

Premiumisation et tendances des cadeaux en Europe

Les consommateurs se tournent de plus en plus vers des diffuseurs dont le prix dépasse 100 EUR (110 USD), attirés par le verre artisanal, les finitions en céramique et les certifications bas-EMF, qui correspondent à la demande croissante de produits haut de gamme et soucieux de la santé. Les marques sont incitées à lancer des gammes saisonnières et des collaborations limitées, car les coffrets cadeaux associant du matériel design à des assortiments d'huiles thématiques affichent des marges 40 à 50 % supérieures aux unités vendues séparément, constituant ainsi un segment lucratif. Les acheteurs français et italiens, dotés d'une appréciation culturelle pour l'artisanat et le patrimoine de la parfumerie, présentent la plus grande disposition à payer, favorisant davantage la premiumisation sur ces marchés. Les détaillants, conscients de cette tendance, structurent leurs présentoirs autour d'emballages prêts à offrir, simplifiant les décisions d'achat et réduisant les taux de retour en proposant commodité et attrait esthétique. Par ailleurs, les pics de demande prévisibles liés au calendrier des cadeaux européen aident les producteurs à affiner leur planification de production et leur rotation des stocks, garantissant une chaîne d'approvisionnement stable et une allocation optimisée des ressources.

Directives obligatoires sur la qualité de l'air intérieur (EN 16798)

En vertu de la directive révisée sur la performance énergétique des bâtiments, les constructions nouvelles et rénovées sont tenues de surveiller en continu le CO₂, l'humidité et les composés organiques volatils. La directive révisée sur la performance énergétique des bâtiments, applicable depuis 2024, étend ces exigences à un plus grand nombre de types de bâtiments, notamment les logements collectifs et les petits espaces commerciaux, élargissant ainsi le marché adressable pour les diffuseurs compatibles IoT[1]Source : Commission européenne, "Directive sur la performance énergétique des bâtiments", energy.ec.europa.eu. Cette directive vise à améliorer l'efficacité énergétique et la qualité de l'air intérieur, en accord avec des objectifs de durabilité plus larges au sein de l'Union européenne. En conséquence, les gestionnaires de bâtiments considèrent de plus en plus les diffuseurs équipés de capteurs non seulement comme des outils de conformité réglementaire, mais aussi comme des améliorations de l'expérience des occupants, garantissant des environnements intérieurs plus sains et plus confortables. En Allemagne, aux Pays-Bas et en Belgique, les codes municipaux imposent des journaux numériques pour suivre et signaler les indicateurs de performance des bâtiments. Cette réglementation positionne les diffuseurs conformes comme une alternative rentable aux stations de surveillance traditionnelles, réduisant le besoin de systèmes de surveillance dédiés distincts. Les marques qui fournissent des certifications tierces et garantissent une intégration transparente avec les logiciels de gestion des bâtiments s'établissent un avantage concurrentiel solide face aux importations moins chères, qui manquent souvent de la conformité et de l'interopérabilité nécessaires. À l'avenir, à mesure que les réglementations sur la qualité de l'air intérieur se renforcent et que la conscience de l'impact de la qualité de l'air sur la santé se développe, ces diffuseurs sont appelés à passer de simples accessoires à des équipements essentiels dans les logements collectifs et les petits espaces commerciaux, stimulant ainsi la demande sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées aux huiles de parfum synthétiques | -0.5% | À l'échelle de l'UE, notamment en France, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Importations contrefaites et de mauvaise qualité en provenance d'Asie | -0.6% | Italie, Espagne, Pologne, Russie | Moyen terme (2-4 ans) |

| Coûts de conformité à l'éco-conception et à la directive DEEE de l'UE | -0.4% | Allemagne, Pays-Bas, Suède | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour les huiles essentielles | -0.7% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées aux huiles de parfum synthétiques

Dans le cadre du règlement REACH de l'UE, les fabricants sont désormais contraints de divulguer les ingrédients de parfum et d'effectuer des évaluations de toxicité. Cette évolution réglementaire vise à renforcer la sécurité des consommateurs et la protection de l'environnement en garantissant la transparence des formulations des produits. À la suite de cela, l'agence française ANSES a recommandé de limiter les sessions de diffusion à trente minutes dans des pièces bien ventilées afin de minimiser les risques potentiels pour la santé[2]Source : Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail, "Les huiles essentielles doivent être utilisées avec précaution", vigilanses.anses.fr. Cette recommandation a conduit les détaillants à rechercher de plus en plus des certificats de sécurité délivrés par des tiers pour valider la sécurité et la conformité des produits. Les marques d'entrée de gamme, qui s'appuient souvent sur des mélanges moins transparents, font face à des coûts de tests accrus et à une réduction de leur espace en rayon, car elles peinent à satisfaire ces exigences strictes. En revanche, les marques haut de gamme qui commercialisent fièrement leurs huiles 100 % pures récoltent les bénéfices de la confiance des consommateurs, exploitant leur transparence comme avantage concurrentiel. La problématique a gagné en visibilité sur les réseaux sociaux, grâce aux associations de défense des consommateurs qui sensibilisent activement le public et influencent les décisions d'achat. Cela a orienté les acheteurs vers des produits à la fois traçables et certifiés, exerçant une pression supplémentaire sur les fabricants pour qu'ils s'adaptent. En conséquence, les acteurs dépourvus d'expertise toxicologique interne ou de chaînes d'approvisionnement transparentes se trouvent dans une position délicate, les exigences de conformité réduisant leurs marges bénéficiaires et mettant en péril leur durabilité opérationnelle.

Volatilité des prix des matières premières pour les huiles essentielles

En 2024, les prix au comptant des huiles essentielles ont connu des fluctuations significatives : les prix de la néroli ont chuté de 40 % et ceux du géranium de 30 %, tandis que les prix de la lavande et de la menthe poivrée sont restés stables. Les services d'abonnement, qui fixent les prix des kits mensuels à l'avance, se heurtent à ces variations de prix, devant souvent renégocier les contrats, une démarche qui risque de nuire à la fidélité des clients. Pour atténuer les risques, les entreprises verticalement intégrées diversifient leurs surfaces cultivées et concluent des contrats à terme avec des producteurs situés en Afrique du Nord et en Europe de l'Est. Pendant ce temps, certains innovateurs explorent des alternatives biotechnologiques capables de reproduire des profils de terpènes à plus grande échelle. Bien que ces alternatives promettent une stabilité des prix, elles attendent encore l'approbation réglementaire. La volatilité persistante des prix pousse les entreprises à adopter des stratégies de multi-approvisionnement. Cependant, cette approche introduit des complexités logistiques supplémentaires, susceptibles d'alourdir les coûts, en particulier pour les petites marques aux capacités d'approvisionnement limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination des diffuseurs ultrasoniques face à la premiumisation des nébuliseurs

En 2025, les appareils ultrasoniques détenaient une part dominante de 66,48 % du marché européen des diffuseurs d'aromathérapie. Leur attrait repose sur leur fonctionnement silencieux, leur efficacité énergétique et leur polyvalence avec différentes viscosités d'huiles, ce qui en fait les préférés des chambres à coucher, des bureaux et des studios de yoga. En utilisant une méthode de dilution à l'eau, ces appareils prolongent non seulement leur autonomie de fonctionnement, mais offrent également des économies pour les espaces de bien-être commerciaux. Un essai évalué par des pairs en 2024 a mis en évidence l'efficacité des diffuseurs ultrasoniques équipés de moniteurs de qualité de l'air, démontrant une réduction de 18 % des particules fines lors des heures de pointe urbaines. Cela les positionne comme des outils conformes pour la gestion de la qualité de l'air intérieur, en accord avec les normes EN 16798. De plus, l'intégration de capteurs intelligents a séduit les consommateurs technophiles, consolidant la domination des appareils ultrasoniques sur le marché.

Les nébuliseurs, avec leur atomisation unique des huiles pures sans eau ni chaleur, sont en passe de surpasser le marché européen des diffuseurs d'aromathérapie, avec un TCAC projeté de 7,13 % jusqu'en 2031, légèrement supérieur à la moyenne du marché de 6,76 %. Bien qu'ils fonctionnent plus bruyamment que leurs homologues, les opérateurs de spas haut de gamme sont attirés par leur efficacité non diluée, justifiant souvent les prix plus élevés par un verre soufflé à la main et des matériaux de qualité médicale. Pendant ce temps, des hybrides émergents font sensation, combinant la brume des ultrasoniques avec les impulsions des nébuliseurs pour un équilibre optimal entre endurance et pureté. La catégorie « autres », englobant les modèles évaporatifs et à plaque chauffante, se taille une niche dans le voyage et la décoration, bien qu'elle reste plus modeste en volume.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce de détail spécialisé face à la disruption numérique

En 2025, le commerce de détail spécialisé représentait 37,86 % du chiffre d'affaires du marché européen des diffuseurs d'aromathérapie. Cette progression a été alimentée par la découverte tactile des produits, le conseil personnalisé en matière d'olfaction et les kits de démarrage groupés, qui ont tous contribué à augmenter le panier moyen. Les conseillers en magasin ont joué un rôle central, démontrant les réglages des diffuseurs et les taux de dilution sûrs des huiles. Leurs efforts ont non seulement levé les hésitations des acheteurs, mais ont également réduit les taux de retour. Un tel engagement concret a cultivé la confiance et la fidélité, notamment parmi les consommateurs axés sur le bien-être, en quête d'expériences personnalisées. Les détaillants spécialisés ont également mis l'accent sur la création d'un environnement d'achat immersif, où les clients pouvaient tester les produits et bénéficier de conseils personnalisés, améliorant ainsi l'expérience d'achat globale. Par ailleurs, les grandes surfaces, dont les supermarchés et les drogueries, ont lancé des diffuseurs sous marque distributeur à des prix 20 à 30 % inférieurs à ceux des marques, élargissant l'accès pour les acheteurs soucieux de leur budget et séduisant un plus large public.

Les ventes en ligne devraient progresser à un TCAC de 8,52 % jusqu'en 2031, dépassant l'ensemble du marché. Cette croissance est attribuée aux stratégies de vente directe au consommateur, misant sur les avis d'influenceurs, les options de paiement flexibles et les abonnements à réapprovisionnement automatique. Les plateformes de commerce électronique exploitent les données déclarées sur les préférences olfactives pour formuler des recommandations personnalisées qui stimulent les achats récurrents. Ces plateformes investissent également dans des interfaces conviviales et des campagnes de marketing ciblées pour attirer et fidéliser les clients. Les programmes de retrait en magasin des supermarchés associent les ventes numériques à la commodité du retrait physique, brouillant les frontières des canaux traditionnels. Les leaders du marché adoptent des stratégies omnicanales, harmonisant les stocks, la fidélité et le service sur diverses plateformes, s'assurant de rester à l'avant-garde face aux exigences croissantes en matière de retours sans friction et de tarification cohérente. De plus, l'intégration transparente des canaux en ligne et hors ligne permet aux entreprises de répondre aux diverses préférences des consommateurs, stimulant une croissance soutenue dans un paysage concurrentiel.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la France a capitalisé sur son riche patrimoine en aromathérapie et la confiance que suscitent les pharmaciens, représentant 21,54 % des ventes totales. Les consommateurs français, qui valorisent les huiles biologiques certifiées, sont attirés par les diffuseurs haut de gamme. Ces diffuseurs, souvent fabriqués en verre artisanal ou en céramique, trouvent un public acquis parmi les acheteurs qui apprécient l'artisanat et l'approvisionnement régional, même à un prix plus élevé. Pendant ce temps, l'Italie devrait connaître un taux de croissance TCAC de 7,25 % jusqu'en 2031, porté par la hausse des revenus des ménages, une pénétration plus profonde du commerce électronique et une base domotique en pleine expansion. Les producteurs italiens d'huiles d'agrumes et de romarin tirent parti de chaînes d'approvisionnement courtes, garantissant la fraîcheur et tissant des récits autour de leur terroir unique.

L'Allemagne, le Royaume-Uni et l'Espagne représentent collectivement une part substantielle de la demande du marché. En Allemagne, des réglementations strictes imposent les marquages CE et l'enregistrement DEEE, obligeant les fournisseurs à adopter l'éco-conception et un étiquetage de sécurité transparent. Le Royaume-Uni, bénéficiant d'une logistique bien établie, a connu une forte croissance des services d'abonnement proposant des livraisons mensuelles d'huiles sélectionnées, assurant un flux de revenus régulier. En Espagne, un regain du tourisme a entraîné une utilisation accrue des diffuseurs dans les hôtels et les locations de vacances. Cette tendance s'étend aux résidences urbaines, où les locataires recherchent de plus en plus des équipements de bien-être. Les marchés secondaires tels que les Pays-Bas, la Pologne, la Belgique, la Suède et la Russie émergent comme des opportunités diversifiées. Aux Pays-Bas, les consommateurs sont à la pointe de la diffusion domotique intelligente, intégrant de manière transparente les diffuseurs dans des routines qui contrôlent l'éclairage et le chauffage via des applications unifiées. Les détaillants polonais réaménagent leurs plans de magasin, mettant l'accent sur les espaces bien-être pour inciter les acheteurs ambitieux à l'essai. Malgré les fluctuations monétaires, les citadins aisés de Russie sont attirés par les importations haut de gamme. En Suède, les consommateurs sont prêts à payer un supplément pour des produits fabriqués à partir de matériaux durables et recyclables. Pendant ce temps, les économies plus modestes d'Europe centrale et orientale misent sur le commerce électronique transfrontalier. Aujourd'hui, elles privilégient les appareils ultrasoniques d'entrée de gamme, mais à mesure que les revenus disponibles augmentent, un signal clair vers une future premiumisation se dessine.

Paysage concurrentiel

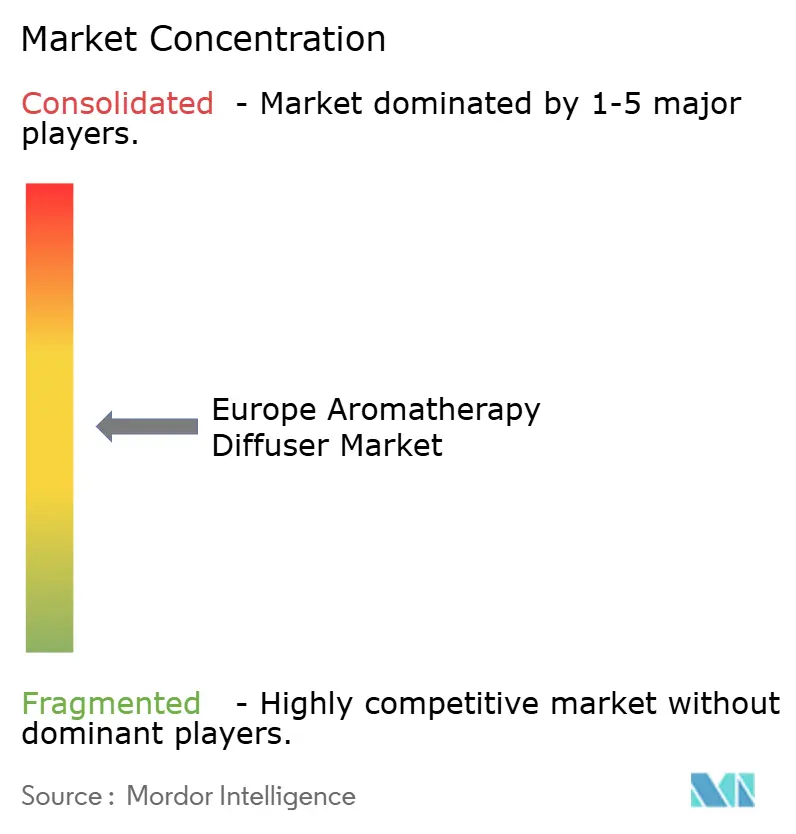

En Europe, le marché des diffuseurs d'aromathérapie est modérément fragmenté, aucun fournisseur ne détenant une part à deux chiffres. Les leaders du marketing de réseau, doTERRA et Young Living, recourent à des fermes verticalement intégrées et à une distillation propriétaire. Leurs réseaux de vente directe associent le matériel à des huiles exclusives, garantissant un flux régulier de revenus liés aux consommables. Les spécialistes de l'électronique Stadler Form et HoMedics commercialisent les diffuseurs comme des équipements domestiques incontournables, mettant en avant des caractéristiques telles que les ventilateurs silencieux, la large couverture des pièces et les commandes via application. Pendant ce temps, les marques lifestyle Muji et AromaWorks s'adressent aux amateurs de design, proposant des céramiques minimalistes et des emballages éco-responsables.

Les appareils d'entrée de gamme sous marques distributeurs comme DM, Rossmann, Etos et Hema sont proposés à des prix 20 à 30 % inférieurs à ceux des marques leaders, comprimant les marges des fournisseurs du segment intermédiaire sans offres distinctives. En réponse, les innovateurs lancent des offres groupées par abonnement, la technologie blockchain pour la traçabilité des huiles, et des garanties prolongées pour favoriser les achats récurrents. Un dépôt de brevet européen de 2024 a révélé un diffuseur adaptatif qui ajuste l'émission de brume en fonction des données biométriques issues de dispositifs portables, laissant entrevoir un futur lien avec le suivi personnalisé de la santé.

La différenciation des fournisseurs repose aujourd'hui sur trois piliers principaux : la qualité prouvée des huiles, les fonctionnalités intelligentes avancées et un engagement envers la durabilité. Les marques qui proposent des conceptions réparables, des initiatives de reprise et des pièces modulaires trouvent plus facilement à satisfaire aux obligations DEEE et à gagner la faveur des détaillants soucieux de l'environnement. Par ailleurs, les acteurs légitimes contrent les importations contrefaites, souvent dépourvues de marquage CE, en mettant en place des scellés inviolables et des vérifications d'authenticité par QR code, renforçant la confiance des consommateurs au point de vente. À l'avenir, les collaborations entre les fabricants de diffuseurs et des secteurs tels que l'éclairage, le CVC et les applications de bien-être devraient se renforcer, augmentant les coûts de transfert et élargissant les cas d'usage potentiels.

Leaders du secteur européen des diffuseurs d'aromathérapie

Young Living Essential Oils

doTERRA International

Muji Europe Holdings

Puzhen Life

Stadler Form

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Evolve Beauty a dévoilé une nouvelle gamme d'aromathérapie centrée sur quatre mélanges fonctionnels : Energise (Joyful Light), Nurture (Wild Divine), Calm (Zen Whisper) et Detox (Vital Clarity). Ces mélanges végétaliens certifiés COSMOS, proposés sous forme d'essences, de roll-ons pour les points de pulsation, d'huiles de bain et de soins assortis pour les mains et le corps, utilisent des huiles essentielles comme la néroli, la rose, la lavande et les agrumes pour favoriser l'amélioration de l'humeur, la concentration, la relaxation et l'équilibre émotionnel.

- Avril 2025 : Ripple⁺ Home a lancé REED, sa première collection de diffuseurs de parfum pour la maison, comprenant six arômes co-créés avec des maîtres parfumeurs de Grasse, en France. Les flacons en verre cristal en forme de goutte de la collection, équipés d'un seul roseau, associent un design sculptural à un parfum de luxe à diffusion lente, offrant une aromathérapie apaisante pour la maison.

- Décembre 2024 : Aluxury a élargi son portefeuille d'aromathérapie, en introduisant de nouvelles huiles essentielles haut de gamme, une collection étendue d'huiles pour diffuseur et un nébuliseur sans eau Nebula amélioré. Les huiles essentielles 100 % pures et végétaliennes, notamment la lavande, la menthe poivrée, le bergamote et l'eucalyptus, sont approvisionnées de manière éthique et accompagnées de documentations de l'IFRA, du CLP et des MSDS.

- Juin 2024 : Airomé a lancé une collection de céramiques pour les fêtes qui s'est rapidement épuisée en seulement six semaines, soulignant la forte demande des consommateurs pour des designs haut de gamme prêts à offrir.

Périmètre du rapport sur le marché européen des diffuseurs d'aromathérapie

Le marché européen des diffuseurs d'aromathérapie est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en ultrasonique, nébuliseur et autres. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/supérettes, magasins spécialisés, boutiques en ligne et autres. Sur la base de la géographie, le rapport fournit une analyse détaillée comprenant l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, l'Irlande et le reste de l'Europe.

| Ultrasonique |

| Nébuliseur |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Supérettes |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type | Ultrasonique |

| Nébuliseur | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Supérettes | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des diffuseurs d'aromathérapie en 2026 ?

La taille du marché européen des diffuseurs d'aromathérapie est évaluée à 559,49 millions USD en 2026.

Quel est le taux de croissance attendu pour les diffuseurs d'aromathérapie en Europe jusqu'en 2031 ?

Les ventes régionales devraient progresser à un TCAC de 6,76 % jusqu'en 2031.

Quelle technologie de diffuseur détient la plus grande part aujourd'hui ?

Les modèles ultrasoniques dominent avec 66,48 % des parts du marché européen des diffuseurs d'aromathérapie en 2025.

Quel canal de vente connaît la croissance la plus rapide en Europe ?

Les plateformes en ligne devraient croître à un TCAC de 8,52 %, les marques en vente directe au consommateur élargissant leur portée et développant les abonnements.

Dernière mise à jour de la page le: