Tamaño y Participación del Mercado de Gestión de Energía en el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

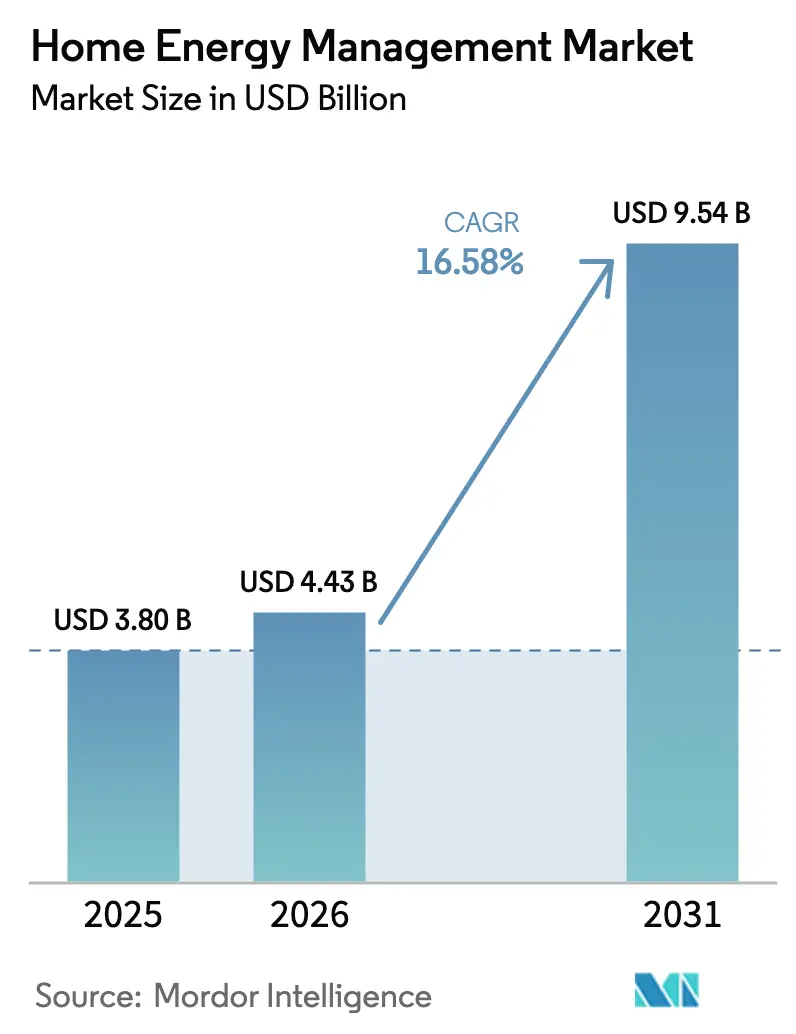

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Energía en el Hogar por Mordor Intelligence

El tamaño del mercado de gestión de energía en el hogar en 2026 se estima en USD 4.430 millones, creciendo desde el valor de 2025 de USD 3.800 millones, con proyecciones para 2031 que muestran USD 9.540 millones, creciendo a una CAGR del 16,58% durante 2026-2031. La caída de los precios de los sensores IoT y los módulos de conectividad, los códigos de eficiencia energética en edificios más estrictos y las tarifas eléctricas minoristas más elevadas son las fuerzas fundamentales que impulsan la demanda residencial de control inteligente de cargas y análisis del consumo. Los incentivos respaldados por las empresas de servicios públicos que recompensan la respuesta automática a la demanda, junto con la mayor implantación de energía solar en tejados y almacenamiento residencial, están posicionando las plataformas conectadas como la capa operativa que armoniza los activos distribuidos con el confort del hogar. Los principales proveedores continúan combinando hardware con análisis en la nube con el objetivo de crear flujos de ingresos basados en servicios, mientras que las iniciativas de protocolo abierto buscan reducir el bloqueo de ecosistemas. La intensidad competitiva también está aumentando a medida que los fabricantes de electrodomésticos, los fabricantes de equipos eléctricos tradicionales y las empresas de software especializadas compiten por la cuota de mercado en una base de clientes potenciales que ahora incluye tanto edificios de nueva construcción como propiedades de reforma.

Conclusiones Clave del Informe

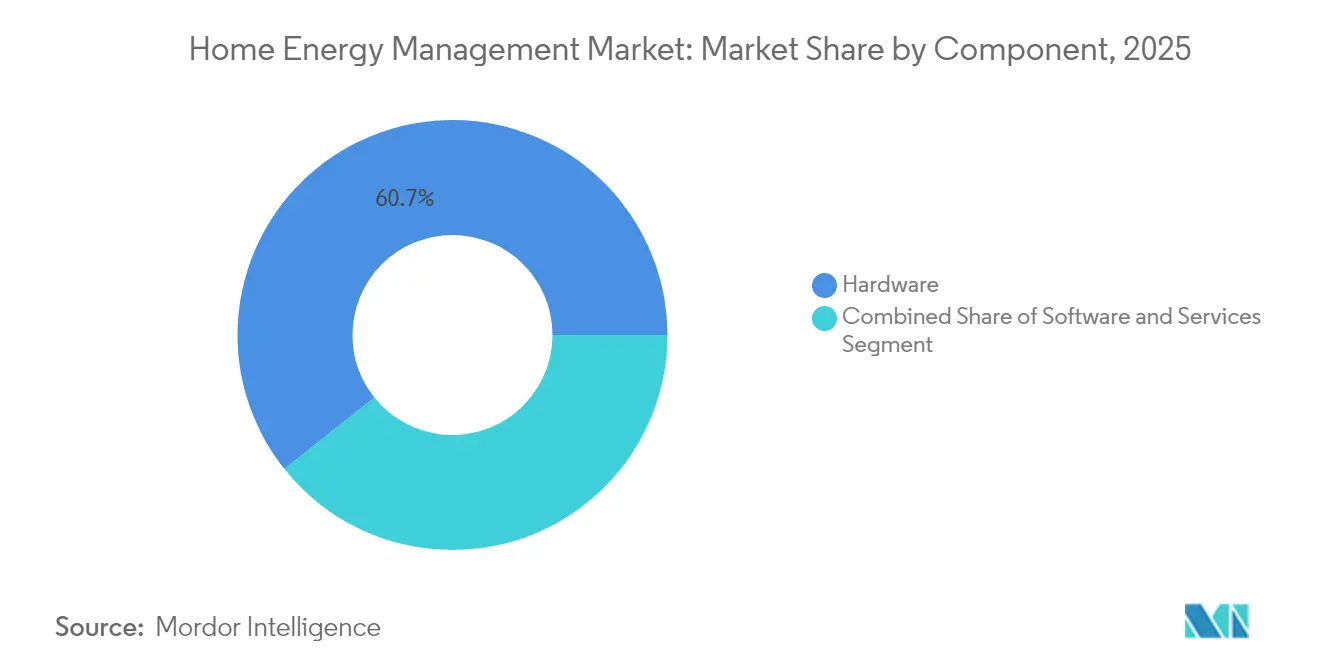

- Por componente, el hardware capturó el 60,72% de la participación del mercado de gestión de energía en el hogar en 2025, mientras que el software está previsto que registre la CAGR más rápida del 15,95% hasta 2031.

- Por tecnología, Wi-Fi lideró con una participación de ingresos del 35,92% en 2025; se proyecta que Z-Wave avance a una CAGR del 11,68% hasta 2031.

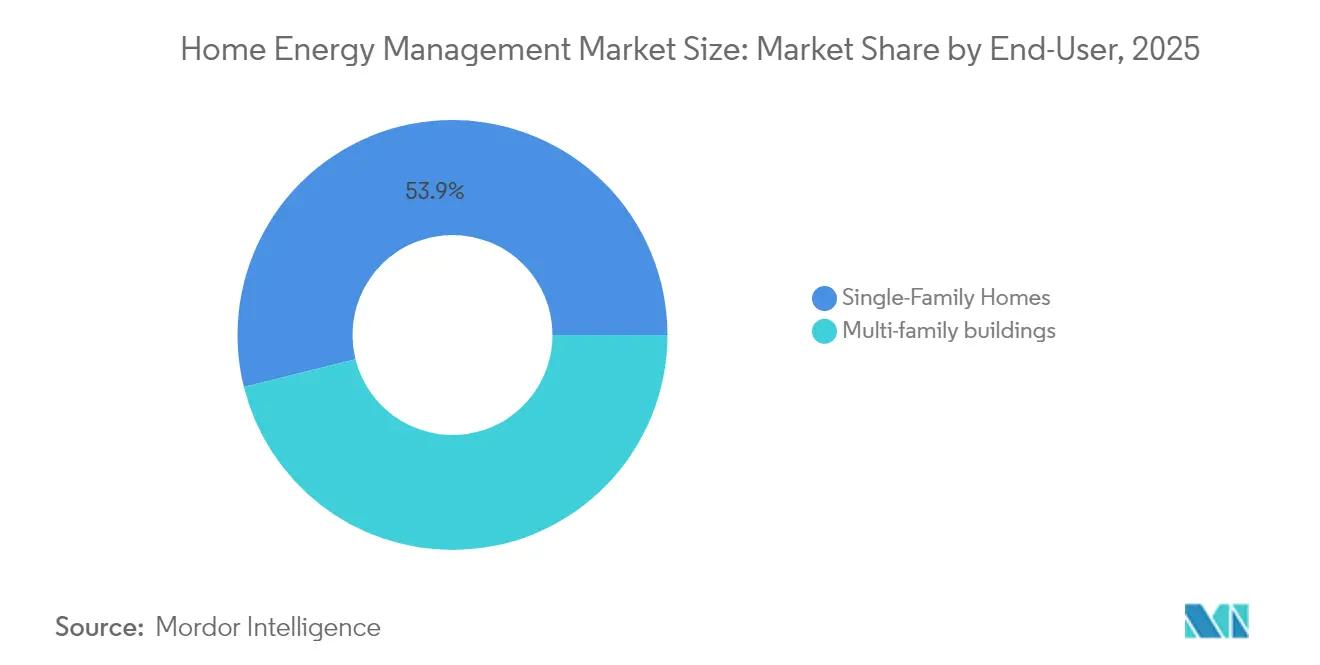

- Por usuario final, las residencias multifamiliares mantuvieron una participación del 46,12% del tamaño del mercado de gestión de energía en el hogar en 2025, mientras que se prevé que las viviendas unifamiliares se expandan a una CAGR del 21,35% hasta 2031.

- Por tipo de instalación, la nueva construcción representó el 62,64% del tamaño del mercado de gestión de energía en el hogar en 2025; la actividad de reforma crece a una CAGR del 9,96%.

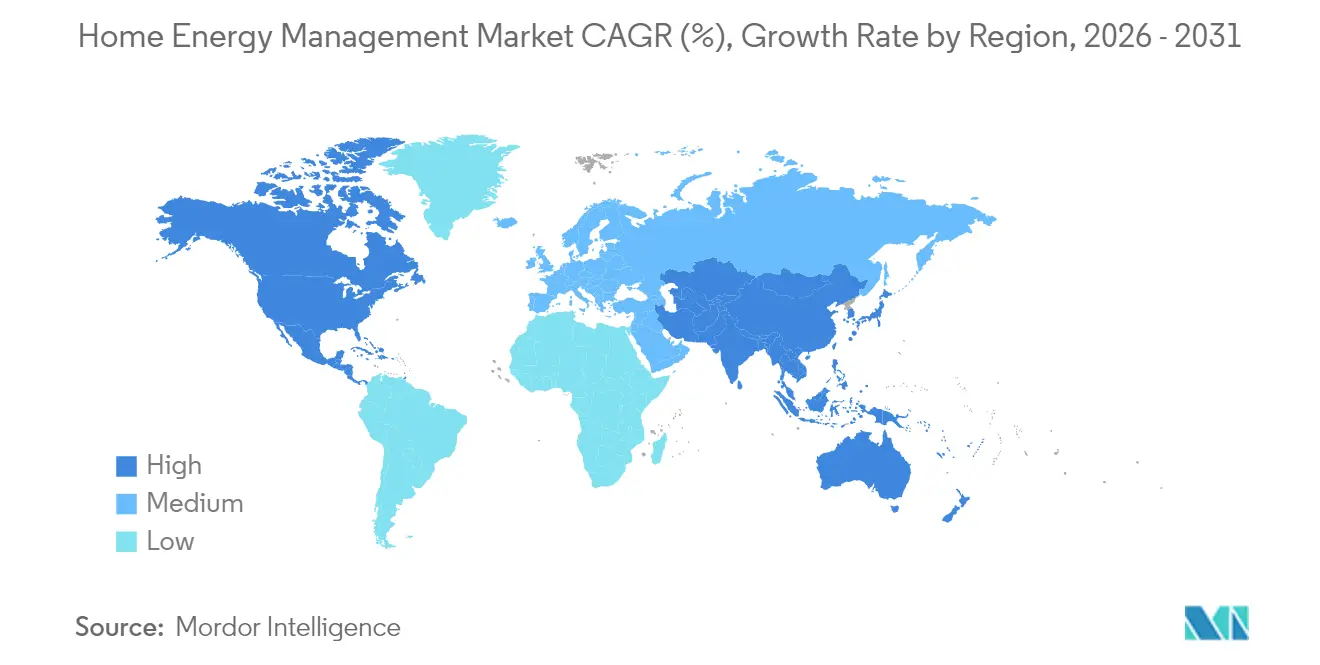

- Por geografía, América del Norte concentró el 39,48% de la participación del mercado de gestión de energía en el hogar en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,26%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Energía en el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Tecnologías para el Hogar Inteligente | 3.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente Enfoque en la Eficiencia Energética y la Sostenibilidad | 2.8% | Global, particularmente la UE y California | Largo plazo (≥ 4 años) |

| Caída de precios de sensores IoT, módulos de conectividad y servicios en la nube | 4.1% | Global, con ventajas de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los códigos de construcción en los principales mercados ahora exigen características de eficiencia energética | 2.9% | América del Norte, UE, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| La amplia adopción de energía solar en tejados impulsa la demanda de sistemas integrados de gestión de energía en el hogar | 2.4% | Global, concentrado en regiones de alta irradiación solar | Largo plazo (≥ 4 años) |

| El aumento de las tarifas eléctricas y los precios según el horario de uso motivan a los consumidores a gestionar activamente los electrodomésticos y trasladar las cargas a períodos de menor coste | 1.4% | Global, con variaciones regionales en las estructuras de precios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Tecnologías para el Hogar Inteligente

La penetración de dispositivos inteligentes sigue aumentando a medida que los hogares buscan comodidad y control. La residencia conectada típica en Estados Unidos opera actualmente alrededor de 8 dispositivos inteligentes, proporcionando a las plataformas conjuntos de datos enriquecidos para orquestar la climatización, la iluminación y los electrodomésticos. Grandes proveedores integrados como Vivint superaron los 2 millones de clientes en 2024, validando las ofertas integrales que combinan seguridad, automatización y gestión de energía. El software impulsado por inteligencia artificial optimiza las cargas antes de los períodos de máxima demanda, produciendo reducciones del consumo del 10 al 30% sin sacrificar el confort. Los altos niveles de satisfacción entre los propietarios de dispositivos respaldan las actualizaciones continuas hacia la orquestación de todo el hogar.

Creciente Enfoque en la Eficiencia Energética y la Sostenibilidad

Los edificios representan un tercio de la demanda mundial de energía y las emisiones de carbono, lo que impulsa políticas que consideran la eficiencia como el "primer combustible" para la mitigación. Los códigos avanzados pueden reducir el consumo de energía hasta en un 70%, y los países que han adoptado estándares obligatorios ya superan los 88. Los compromisos corporativos añaden mayor peso, como ilustra el hecho de que los clientes de Schneider Electric reporten emisiones evitadas sustanciales a través de su cartera de ahorro energético. La ampliación de los créditos fiscales para energía solar y almacenamiento refuerza el argumento económico de la gestión integrada, convirtiendo los objetivos de sostenibilidad en adquisiciones a nivel del hogar.

Caída de Precios de Sensores IoT, Módulos de Conectividad y Servicios en la Nube

Las economías de escala en la fabricación de Asia-Pacífico están impulsando caídas anuales de costes del 15 al 20% en sensores y módulos de radio. Al mismo tiempo, la infraestructura en la nube estandarizada ha reducido el gasto operativo de ingestión y análisis de datos de consumo granulares. Los microcontroladores preparados para el procesamiento en el borde ahora gestionan análisis en el dispositivo, reduciendo las tarifas de ancho de banda y la latencia. Estos vientos favorables reducen los precios iniciales del sistema, desbloqueando segmentos sensibles al precio y acelerando la viabilidad de la reforma en los parques de viviendas maduros.

Códigos de Construcción que Exigen Características de Eficiencia Energética

Los reguladores están incorporando la eficiencia en los estándares obligatorios. El Código Internacional de Conservación de Energía de 2024 aumenta los ahorros de energía en el sitio de las nuevas construcciones en un 7,8% y reconoce formalmente los controles inteligentes como una vía de cumplimiento. Las agencias federales también han adoptado códigos actualizados para viviendas financiadas, y el Código de Conducta de la UE de abril de 2024 para Electrodomésticos Inteligentes en Materia de Energía estipula características de flexibilidad de demanda interoperables[2]Centro Común de Investigación, "Código de Conducta de la UE para Electrodomésticos Inteligentes en Materia de Energía", ec.europa.eu. Dichas políticas garantizan una demanda de referencia y simplifican el diseño de productos al converger en torno a umbrales de rendimiento comunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes iniciales de compra e instalación profesional | -2.1% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de los datos relativos a los patrones de consumo detallados del hogar | -1.8% | Global, con mayor sensibilidad en la UE y California | Mediano plazo (2-4 años) |

| Falta de estándares de interoperabilidad entre los protocolos Zigbee, Z-Wave, Wi-Fi y propietarios | -1.4% | Global, afectando al desarrollo del ecosistema | Mediano plazo (2-4 años) |

| Escasa concienciación del consumidor en economías emergentes | -1.2% | Asia-Pacífico, América Latina, mercados emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costes Iniciales de Compra e Instalación Profesional

Los sistemas integrales para todo el hogar a menudo requieren presupuestos de varios miles de dólares que cubren hardware, actualizaciones eléctricas y puesta en marcha profesional. La mano de obra de instalación puede añadir entre un 20 y un 40% a la factura, alargando los períodos de amortización para los hogares con perfiles de consumo modestos. Las estimaciones recientes de cumplimiento de códigos sugieren costes de construcción incrementales de hasta USD 31.000 en ciertos mercados, lo que subraya los obstáculos de asequibilidad. Los modelos de suscripción y la caída de los costes de los componentes están comenzando a reducir las barreras, aunque el acceso sigue siendo desigual en los segmentos de menores ingresos.

Preocupaciones sobre la Privacidad de los Datos Relativos a los Patrones de Consumo Detallados del Hogar

Los contadores inteligentes y los dispositivos de submedición exponen datos detallados de ocupación y estilo de vida, generando temores de uso indebido e intrusión cibernética. Las encuestas muestran que la mayoría de los consumidores siguen siendo cautelosos a la hora de compartir perfiles de carga en tiempo real. Normativas estrictas como el RGPD de la UE imponen obligaciones explícitas de consentimiento y gestión de datos, elevando los costes de cumplimiento. La adopción por parte de la industria de análisis que preservan la privacidad y marcos de gobernanza transparentes es esencial para reforzar la confianza y desbloquear la aceptación masiva del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware frente a la Aceleración del Software

El hardware contribuyó con el 60,72% de la participación del mercado de gestión de energía en el hogar en 2025, respaldado por contadores inteligentes, centros de carga conectados, termostatos y baterías residenciales que forman la columna vertebral física de cada implementación. Los ingresos por hardware seguirán aumentando a medida que los códigos de nueva construcción incorporen controles inteligentes en las especificaciones de referencia; sin embargo, la tasa de crecimiento del segmento es más lenta que la del mercado agregado de gestión de energía en el hogar porque muchos dispositivos ya se están convirtiendo en productos básicos y los precios continúan cayendo. El software, en cambio, está escalando a una CAGR del 15,95% hasta 2031, impulsado por paneles de control en la nube, análisis predictivos e integraciones de programas de servicios públicos que amplían el valor mucho después de la instalación inicial. Los proveedores ahora incluyen motores de inteligencia artificial que pronostican curvas de carga y automatizan la programación consciente de las tarifas, lo que lleva a los clientes a optar por contratos de suscripción que aseguran ingresos recurrentes por servicios.

Los dos segmentos están convergiendo a medida que los proveedores buscan obtener el control integral de la cadena de valor del cliente. Los fabricantes de dispositivos incorporan firmware seguro que desbloquea funciones premium mediante actualizaciones inalámbricas, mientras que los especialistas en software lanzan sensores de marca propia para capturar datos de mayor resolución. Esta tendencia de integración vertical está ampliando el tamaño del mercado de gestión de energía en el hogar porque los hogares obtienen más funciones de una sola compra, acortando los períodos de amortización y fomentando las actualizaciones. Plataformas como EcoStruxure de Schneider Electric ilustran esta combinación, acoplando termostatos, inversores y paneles inteligentes con una capa de software como servicio que informa sobre la intensidad de carbono en tiempo real y alerta a los usuarios sobre eventos de respuesta a la demanda.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: Wi-Fi lidera aunque Z-Wave gana terreno

Wi-Fi representó el 35,92% de los ingresos de 2025, apoyándose en la penetración casi universal de los enrutadores y el alto ancho de banda que admite diagnósticos de vídeo y transmisión de firmware. Los propietarios prefieren Wi-Fi porque evita concentradores adicionales, y los instaladores pueden solucionar problemas de forma remota a través de herramientas de red estándar. La desventaja es un mayor consumo de energía en espera y la posible congestión en las bandas de 2,4 GHz saturadas, lo que puede degradar los sensores alimentados por batería. Z-Wave está cerrando la brecha con una CAGR del 11,68%, utilizando enlaces por debajo de 1 GHz que viajan más lejos a través de las paredes y el cifrado obligatorio Security 2 que calma las ansiedades sobre la privacidad.

Los diseñadores de productos adoptan cada vez más chips multiprotocolo para que las puertas de enlace puedan traducir ZigBee, Thread y radios propietarios heredados en una única interfaz, reduciendo los riesgos de bloqueo del ecosistema. Estos híbridos mejoran la experiencia del usuario y amplían el mercado de gestión de energía en el hogar porque los compradores ya no temen activos obsoletos cuando añaden nuevos electrodomésticos. Estándares como Matter fomentan aún más la compatibilidad entre marcas, un paso fundamental para viviendas densas y ricas en sensores que pueden albergar docenas de nodos. El resultado es un panorama de radio por capas donde Wi-Fi alimenta los dispositivos de borde con gran ancho de banda, los protocolos de bajo consumo gestionan la detección rutinaria y Z-Wave o Thread forman columnas vertebrales de autocuración para la automatización de todo el hogar.

Por Usuario Final: La escala multifamiliar se encuentra con la autonomía unifamiliar

Los edificios multifamiliares concentraron el 46,12% del tamaño del mercado de gestión de energía en el hogar en 2025, ya que los promotores inmobiliarios aprovecharon las compras a granel y la puesta en marcha centralizada para reducir los costes por unidad. Los paneles de control de áreas comunes permiten a los administradores de instalaciones comparar y optimizar la climatización, la iluminación y la carga de vehículos eléctricos en cientos de apartamentos, generando ahorros en servicios públicos a nivel de cartera y mejores certificaciones de edificios sostenibles. La adquisición a granel también simplifica los contratos de garantía y mantenimiento, alineándose con las expectativas de los inversores de menores gastos operativos y mejores puntuaciones de criterios ambientales, sociales y de gobernanza.

Las viviendas unifamiliares son la historia de impulso, expandiéndose a una CAGR del 21,35% hasta 2031, ya que los propietarios buscan ahorros en facturas y resiliencia combinando energía solar en tejados con almacenamiento de baterías. Las aplicaciones móviles fáciles de usar y la caída de los precios del hardware reducen la curva de aprendizaje, mientras que los modelos de financiación que agrupan equipos, instalación y servicios en un único pago mensual eliminan el impacto del coste inicial. En conjunto, estas fuerzas amplían el mercado de gestión de energía en el hogar porque aprovechan la mayor parte del parque de viviendas y cultivan la adopción boca a boca en los barrios suburbanos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Instalación: Las nuevas construcciones impulsadas por códigos estimulan la innovación en reformas

La nueva construcción representó el 62,64% de la participación del mercado de gestión de energía en el hogar en 2025, lo que refleja los códigos de construcción que ahora tratan los controles inteligentes como una vía de cumplimiento. Los promotores integran paneles con medición nativa a nivel de circuito y precablean para inversores solares, reduciendo los costes incrementales y eliminando futuras demoliciones. Los prestamistas y las aseguradoras también están comenzando a favorecer las viviendas de alto rendimiento, reforzando la demanda de inteligencia energética integrada.

Los proyectos de reforma están creciendo a una CAGR del 9,96% porque aproximadamente el 80% de las viviendas existentes son anteriores a los estándares modernos y desperdician electricidad a diario. Los fabricantes responden con adaptadores para el collar del contador, sensores de circuito de conexión directa y superposiciones para centros de carga que evitan el recableado invasivo. Los reembolsos de las empresas de servicios públicos y los créditos federales cubren una parte considerable de los materiales, reduciendo los períodos de amortización a bien menos de 10 años para muchos hogares. Esta dinámica de doble canal amplía la industria de sistemas de gestión de energía en el hogar al garantizar que tanto los nuevos compradores como los propietarios de larga data puedan acceder a la gestión inteligente de cargas.

Análisis Geográfico

América del Norte continúa siendo el ancla de los ingresos globales, impulsada por canales de distribución maduros, implantaciones generalizadas de contadores inteligentes y créditos fiscales federales que favorecen los paquetes integrados de energía solar más almacenamiento. Los usuarios residenciales muestran un apetito creciente por sistemas de respaldo para todo el hogar impulsados por controladores inteligentes que gestionan los circuitos durante los cortes de suministro. La adopción estado por estado del Código Internacional de Conservación de Energía de 2024 está creando una demanda de referencia consistente para los controles conectados.

Asia-Pacífico es el motor de impulso, ayudado por programas gubernamentales que priorizan la gestión flexible de la carga para equilibrar el creciente uso de energía solar en tejados y la rápida adopción de vehículos eléctricos. El ambicioso objetivo de almacenamiento de 100 GW de China y la Estrategia de Crecimiento Verde de Japón están catalizando las implementaciones locales de sistemas de gestión de energía en el hogar alineadas con los recursos energéticos distribuidos. Las ventajas de coste derivadas de la producción regional de hardware acortan los períodos de amortización y aceleran la adopción generalizada en los corredores urbanos de rápido crecimiento.

Europa experimenta una expansión constante, impulsada por estrictos mandatos de eficiencia y altas tarifas eléctricas. El Código de Conducta de abril de 2024 para Electrodomésticos Inteligentes en Materia de Energía formaliza las expectativas de interoperabilidad, facilitando los lanzamientos de productos transfronterizos. Los mercados del norte aprovechan la madurez digital y la alta penetración de energías renovables, mientras que las naciones del sur implementan sistemas de gestión de energía en el hogar para maximizar el autoconsumo de la abundante generación solar. El cumplimiento del RGPD sigue siendo un factor diferenciador, favoreciendo las plataformas con credenciales demostrables de protección de datos.

Panorama Competitivo

El mercado de gestión de energía en el hogar se caracteriza por una fragmentación moderada y una inclinación gradual hacia la concentración de plataformas. Los líderes mundiales en equipos eléctricos, como Schneider Electric, Siemens, Eaton y Honeywell, combinan centros de carga conectados, disyuntores inteligentes e inversores de batería con paneles de control habilitados por inteligencia artificial y módulos de respuesta a la demanda de nivel de servicios públicos. Los participantes de software especializados compiten a través de análisis independientes del dispositivo, buscando monetizar los análisis de consumo en lugar de depender de los márgenes del hardware.

La integración vertical está cobrando impulso. Los fabricantes de equipos originales están adquiriendo o asociándose con empresas de software para asegurar la fidelidad del ecosistema y generar ingresos recurrentes por servicios. Entre los movimientos destacados se incluyen la participación de Schneider Electric en Planon para reforzar la profundidad del software de edificios y la alianza de Eaton con Lunar Energy para ofrecer kits modulares de controlador solar-almacenamiento. La diferenciación competitiva ahora depende de la puesta en marcha sin problemas, la interoperabilidad de protocolos y las interfaces móviles amigables para el consumidor.

Persisten oportunidades sin explotar en paquetes de reforma asequibles, programas de sistemas de gestión de energía en el hogar orquestados por las empresas de servicios públicos y servicios de monetización de datos que comparten los ahorros de eficiencia con los propietarios. A medida que los códigos regionales convergen en objetivos comunes de interoperabilidad y ciberseguridad, los proveedores ganadores deberán demostrar certificaciones mientras siguen innovando en facilidad de uso y características de valor añadido.[3]Schneider Electric, "Informe de Impacto de Sostenibilidad 2024", se.com

Líderes de la Industria de Gestión de Energía en el Hogar

Schneider Electric

Siemens AG

Honeywell International Inc.

General Electric Company

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Trane Technologies adquirió BrainBox AI, reforzando las capacidades de inteligencia artificial para la optimización de la climatización residencial y comercial.

- Octubre de 2024: Eaton se asoció con Lunar Energy para lanzar ecosistemas modulares de energía en el hogar que integran energía solar, almacenamiento y centros de carga inteligentes.

- Septiembre de 2024: Eaton presentó la solución AbleEdge, que convierte los centros de carga convencionales en paneles inteligentes interoperables que acortan el tiempo de instalación y reducen el número de componentes.

- Septiembre de 2024: Mitsubishi Electric introdujo la función de monitoreo de energía de bomba de calor Wi-Fi a través de su aplicación de control Wi-Fi, permitiendo el seguimiento del consumo de energía en tiempo real y posibles ahorros de energía del 10% mediante la optimización de la temperatura.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de energía en el hogar como el conjunto de controladores conectados, sensores, pantallas en el hogar, software en la nube y aplicaciones móviles que permiten a una residencia monitorear, programar y optimizar los flujos de electricidad entre cargas, energía solar en tejados, baterías y cargadores de vehículos eléctricos. La medición comienza cuando los datos salen del panel de servicio principal o del contador inteligente y se extiende hasta los análisis a nivel de dispositivo entregados a través de la plataforma.

Exclusión del Alcance: Las bombillas inteligentes independientes y los termostatos programables básicos vendidos sin una puerta de enlace de red quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Contadores Inteligentes

- Termostatos Inteligentes

- Sistemas de Almacenamiento de Energía

- Enchufes y Tomas Inteligentes

- Pantallas en el Hogar

- Otro Hardware

- Software

- Servicios

- Hardware

- Por Tecnología de Comunicación

- ZigBee

- Wi-Fi

- Z-Wave

- Bluetooth

- HomePlug

- Otras Tecnologías

- Por Usuario Final

- Residencial

- Viviendas Unifamiliares

- Viviendas Multifamiliares

- Comercial

- Pequeña Oficina / Oficina en Casa

- Comercio Minorista y Hostelería

- Residencial

- Por Modo de Implementación

- Plataformas Alojadas en la Nube

- En las Instalaciones / Puerta de Enlace Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gestores de programas de servicios públicos, integradores de energía solar y almacenamiento, proveedores de conjuntos de chips para puertas de enlace y empresas emergentes de servicios energéticos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los supuestos de penetración, los precios típicos del hardware y los factores desencadenantes de la adopción por parte de los clientes antes de ser incorporados al modelo.

Investigación Documental

Nuestro equipo comenzó con fuentes de primer nivel de acceso público, como la Encuesta de Consumo de Energía Residencial del Departamento de Energía de Estados Unidos, los Indicadores de Eficiencia de la Agencia Internacional de Energía, los archivos de tarifas domésticas de Eurostat y las estadísticas de la Agencia de Recursos Naturales y Energía de Japón. Los datos de asociaciones comerciales de la Alianza de Energía Eléctrica Inteligente, los volúmenes de patentes obtenidos a través de Questel, más los resúmenes de ingresos de empresas de D&B Hoovers nos ayudaron a comparar la difusión tecnológica y la escala de los proveedores. También revisamos presentaciones para inversores e informes de gestión de la demanda de servicios públicos que revelan las inscripciones en programas y los recuentos de puertas de enlace instaladas. Esta lista es ilustrativa; muchos repositorios adicionales apoyaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Anclamos el modelo descendente en el gasto en electricidad de los hogares y el parque de contadores inteligentes por país, que luego se multiplican por las tasas de penetración observadas de los sistemas de gestión de energía en el hogar y los precios medios ponderados de los sistemas. Se aplican verificaciones ascendentes selectivas, resúmenes de envíos de los principales proveedores de hardware y retroalimentación de los canales de instaladores, para conciliar los totales. Las variables clave incluyen la penetración de contadores inteligentes, los precios minoristas del kilovatio-hora, las instalaciones de energía fotovoltaica en tejados más baterías, la deflación del precio de venta promedio del hardware y la cobertura de tarifas dinámicas de las empresas de servicios públicos. Una regresión multivariante captura cómo estos impulsores mueven la adopción, mientras que el análisis de escenarios pondera el efecto de los incentivos propuestos. Cuando faltan datos de los proveedores, los rellenos de brechas siguen analogías regionales conservadoras validadas mediante consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica en dos etapas que compara los resultados con indicadores externos, señala anomalías y activa nuevos contactos cuando las variaciones superan los umbrales preestablecidos. Los informes se actualizan anualmente; las actualizaciones intermedias se producen tras cambios regulatorios o tecnológicos significativos, garantizando que los clientes siempre reciban nuestra visión más reciente.

Por Qué la Línea de Base de Gestión de Energía en el Hogar de Mordor Sigue Siendo Fiable

Las cifras publicadas a menudo difieren porque las empresas eligen alcances de dispositivos, estructuras de precios y cadencias de actualización distintos. Al mantener una definición coherente, actualizar los datos anualmente y contrastar los totales descendentes con la evidencia de envíos, Mordor ofrece una línea de base equilibrada y transparente.

Los principales factores de divergencia incluyen cestas de dispositivos más amplias utilizadas por algunos editores, curvas agresivas de compresión de precios o la dependencia de la extrapolación del crecimiento histórico en lugar de previsiones basadas en variables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3.800 M (2025) | ||

| USD 4.810 M (2024) | Consultora Global A | Incluye controles de iluminación inteligente y termostatos heredados; aplica CAGR en línea recta sin normalización de precios |

| USD 5.800 M (2024) | Asociación Industrial B | Contabiliza las implantaciones de contadores inteligentes de las empresas de servicios públicos como instalaciones completas de sistemas de gestión de energía en el hogar; validación ascendente limitada |

| USD 4.180 M (2023) | Revista Especializada C | Año base más antiguo, extrapolado hacia adelante con un factor de crecimiento fijo, sin ajuste por la caída del precio de venta promedio |

En resumen, el alcance disciplinado de Mordor, el modelado basado en impulsores y la cadencia de actualización anual ofrecen a los responsables de la toma de decisiones un punto de partida fiable y reproducible, al tiempo que destacan con precisión dónde y por qué divergen otros números publicados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de energía en el hogar?

El mercado alcanzó USD 4.430 millones en 2026 y está en camino de seguir expandiéndose hasta 2031.

¿A qué velocidad crecerá el mercado de gestión de energía en el hogar entre 2026 y 2031?

Los analistas proyectan una tasa de crecimiento anual compuesta del 16,58%, elevando los ingresos a USD 9.540 millones en 2031.

¿Qué región lidera el mercado de gestión de energía en el hogar actualmente?

América del Norte ostenta la mayor participación regional con el 39,48% en 2025, gracias a la infraestructura madura para el hogar inteligente y los generosos incentivos federales.

¿Qué segmento tiene previsto crecer más rápido?

El software es el segmento de mayor dinamismo, avanzando a una CAGR del 15,95% a medida que los proveedores se orientan hacia el análisis en la nube y los servicios de suscripción.

¿Cómo afectan los recientes códigos de construcción a la demanda de sistemas de gestión de energía en el hogar?

Los estándares actualizados, como el Código Internacional de Conservación de Energía de 2024, convierten los controles inteligentes en una vía de cumplimiento, garantizando una demanda constante en la nueva construcción residencial.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costes iniciales de instalación y las preocupaciones sobre la privacidad de los datos del hogar siguen siendo los dos obstáculos más significativos, aunque la caída de los precios del hardware y las prácticas de seguridad más sólidas están aliviando cada desafío.

Última actualización de la página el: