Taille et part du marché du savon pour les mains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

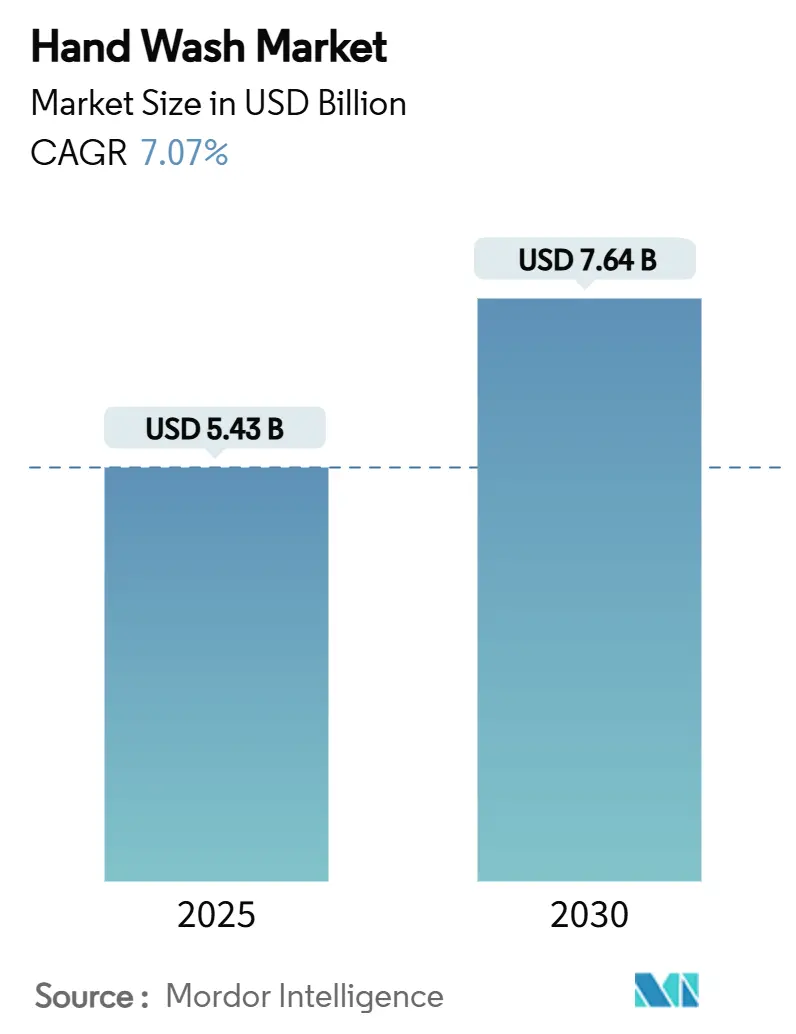

| Taille du Marché (2025) | 5.43 Milliards de dollars |

| Taille du Marché (2030) | 7.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.07% CAGR |

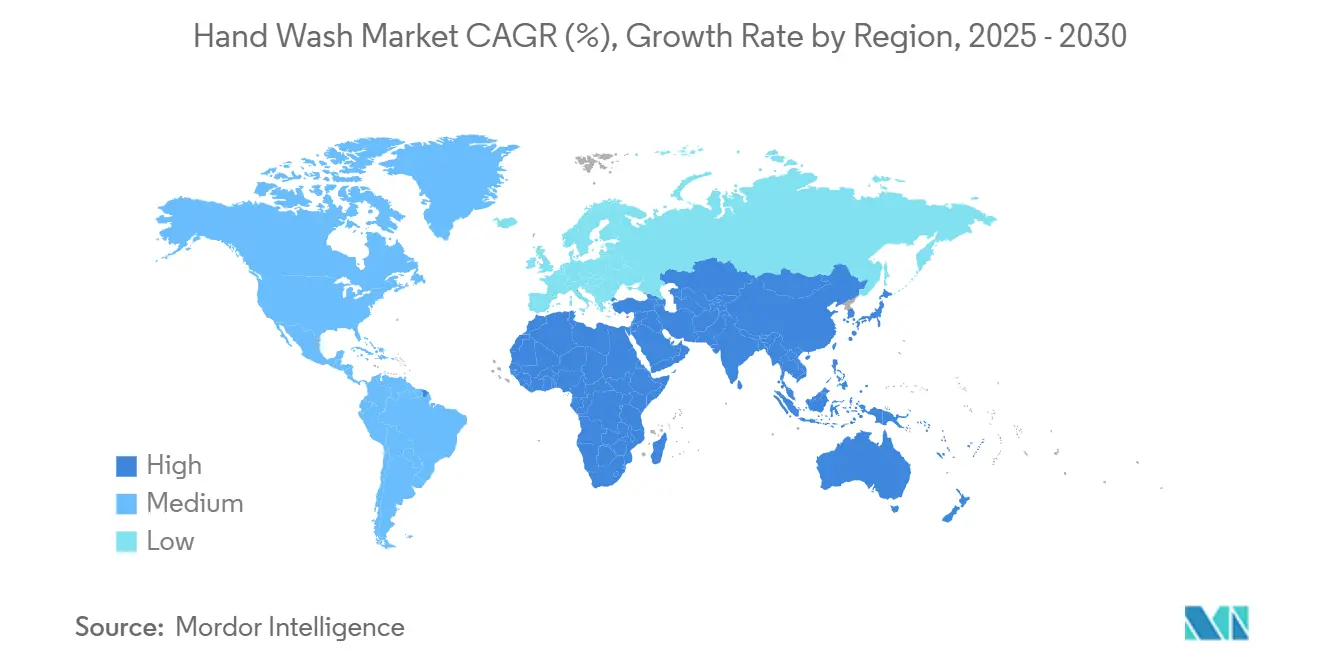

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

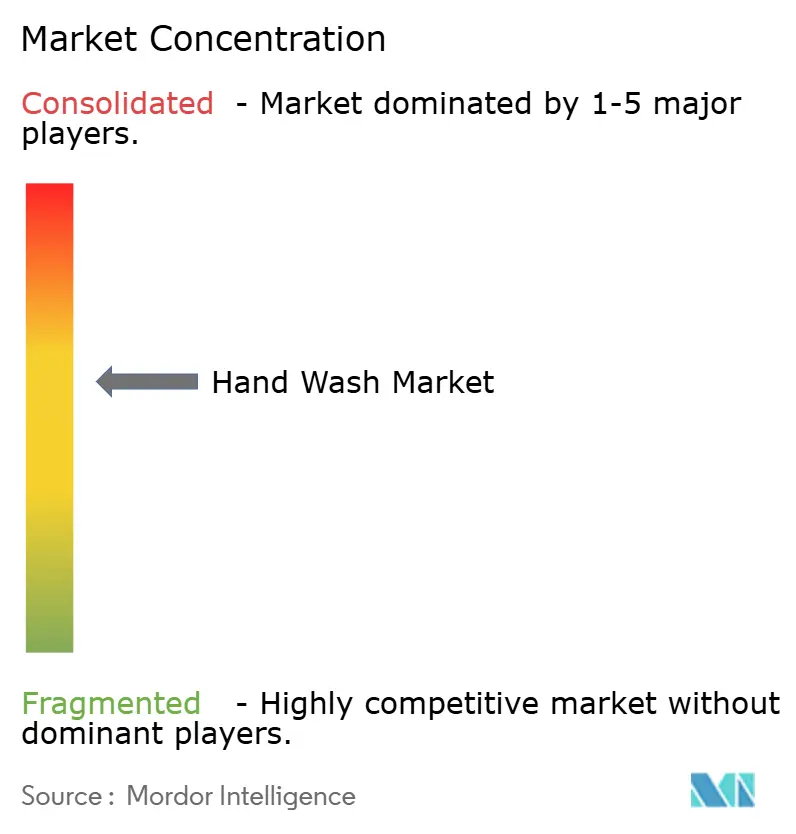

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du savon pour les mains par Mordor Intelligence

Le marché mondial du savon pour les mains, évalué à 5,43 milliards USD en 2025, devrait croître jusqu'à 7,64 milliards USD d'ici 2030, avec un CAGR de 7,07 %. Cette croissance reflète un passage d'une demande temporaire liée à la pandémie à une attention soutenue portée à l'hygiène personnelle, faisant du lavage des mains une nécessité routinière pour les consommateurs. Les principaux facteurs qui alimentent cette expansion comprennent des réglementations gouvernementales plus strictes, l'introduction de produits de haute qualité et haut de gamme, ainsi qu'une accessibilité accrue grâce à des canaux de distribution diversifiés. Si le savon pour les mains liquide reste le format le plus utilisé, des alternatives telles que les produits naturels, en mousse et à base de cartouches gagnent en popularité en raison de l'importance croissante accordée à la durabilité par les consommateurs et les institutions. Par ailleurs, l'évolution des normes réglementaires, telles que la loi de modernisation de la réglementation des cosmétiques de la FDA et la stratégie européenne pour la durabilité des produits chimiques, entraîne une hausse des coûts de conformité. Cette tendance crée un avantage concurrentiel pour les acteurs établis, mieux équipés pour répondre à ces exigences.

Principaux enseignements du rapport

- Par catégorie, les formulations conventionnelles détenaient 84,53 % de la part du marché du savon pour les mains en 2024 ; les options naturelles/biologiques progressent à un CAGR de 7,52 % jusqu'en 2030.

- Par forme de produit, les liquides représentaient 61,23 % de la taille du marché du savon pour les mains en 2024, tandis que les variantes en mousse affichaient le CAGR le plus rapide à 8,61 % jusqu'en 2030.

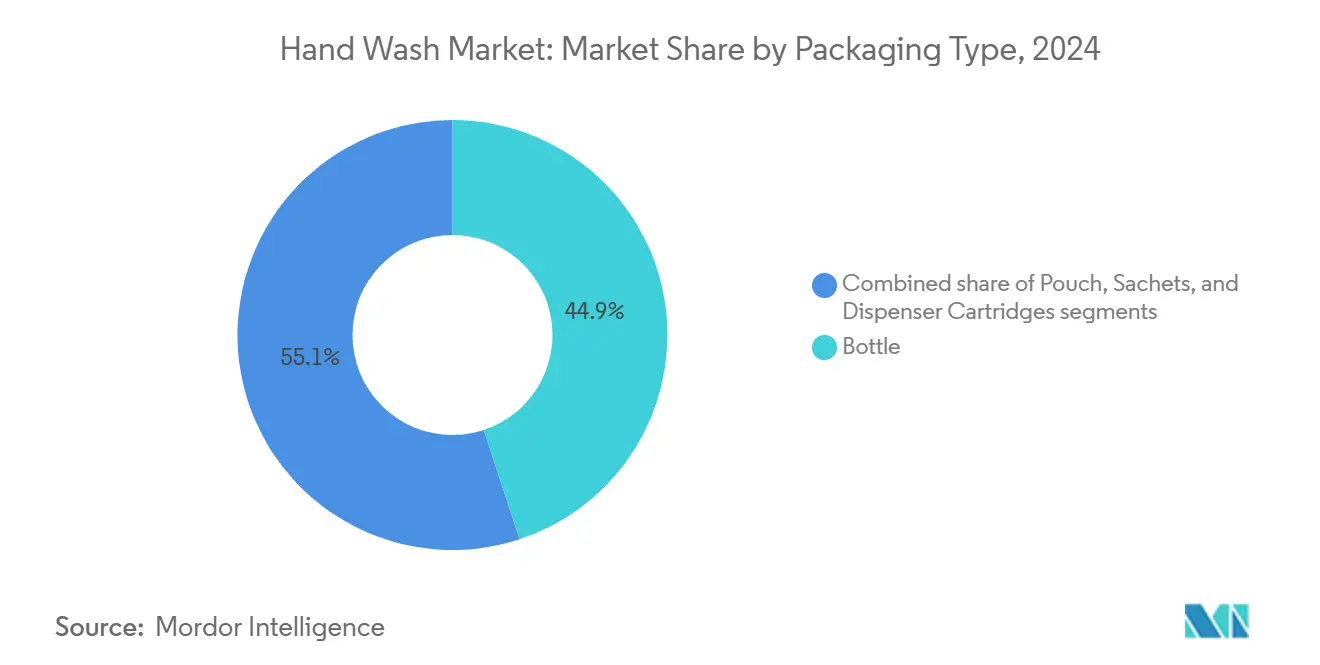

- Par emballage, les flacons traditionnels captaient 44,93 % de la taille du marché du savon pour les mains en 2024, tandis que les cartouches de distributeur progressent à un CAGR de 9,43 % jusqu'en 2030.

- Par canal de distribution, la vente au détail hors ligne conservait une part de revenus de 75,62 % en 2024 ; les ventes en ligne représentent la voie de progression la plus rapide avec un CAGR de 9,01 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 31,86 % de part du marché du savon pour les mains en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 8,36 % entre 2025 et 2030.

Tendances et perspectives du marché mondial du savon pour les mains

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les solutions naturelles et écologiques | +1.2% | Mondial, avec une concentration premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Campagnes fréquentes de santé publique | +0.8% | Mondial, avec un accent sur les systèmes de santé dans les marchés développés | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce électronique dans les soins personnels | +1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Influence sociale et évolution des modes de vie | +0.9% | Centres urbains mondiaux, démographie jeune en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation technologique et en matière de formulation | +1.3% | Pôles d'innovation en Amérique du Nord et en Europe, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impact des épidémies et des pandémies | +0.7% | Mondial, avec un accent institutionnel sur les systèmes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les solutions naturelles et écologiques

La demande des consommateurs pour des ingrédients de soins personnels naturels et biologiques est en hausse, des entreprises comme Seventh Generation en bénéficiant considérablement en proposant des produits tels que des formulations de savon pour les mains contenant 97 % de contenu certifié biobased par l'USDA. Cette tendance reflète une méfiance croissante des consommateurs, notamment chez les millennials et la génération Z, à l'égard des conservateurs synthétiques et des additifs chimiques. En 2024, les millennials représentaient 21,81 % de la population américaine, tandis que la génération Z en représentait 20,81 %, selon le Bureau du recensement des États-Unis[1]Bureau du recensement des États-Unis, "Répartition de la population aux États-Unis en 2024, par génération", census.gov. Ces groupes accordent de plus en plus d'importance à la transparence des ingrédients et à la durabilité environnementale. Cependant, les fabricants font face à des défis pour garantir un approvisionnement éthique. Des recherches soulignent que des liens plus étroits entre producteurs et consommateurs peuvent réduire le risque de pratiques contraires à l'éthique. Sur le plan réglementaire, des cadres tels que la stratégie pour la durabilité des produits chimiques du Pacte vert européen entraînent des changements dans l'approvisionnement en ingrédients. Le passage d'évaluations des risques spécifiques à une approche générique des risques pousse les marques à repenser leurs formulations. Parallèlement, les entreprises adoptant des tensioactifs d'origine végétale et des emballages biodégradables répondent non seulement aux exigences réglementaires, mais séduisent également des consommateurs prêts à payer davantage pour des produits durables. Cette double orientation vers la conformité et les préférences des consommateurs positionne ces entreprises pour prospérer sur un marché en évolution.

Campagnes fréquentes de santé publique

Les campagnes institutionnelles d'hygiène des mains continuent de stimuler la demande de produits de savon pour les mains au-delà de la hausse liée à la pandémie. La campagne Clean Hands Count des CDC fournit des supports éducatifs et promotionnels ciblés aux professionnels de santé et aux patients. De même, l'initiative de la Journée mondiale de l'hygiène des mains 2025 de l'OMS donne la priorité au suivi de la conformité, avec 68 % des pays déclarant actuellement de telles pratiques, garantissant une demande constante dans les établissements de santé. Ces campagnes établissent des protocoles d'approvisionnement et des normes de conformité, intégrant l'utilisation du savon pour les mains dans les secteurs de la santé, de l'éducation et de l'hôtellerie[4]Organisation mondiale de la Santé, "Journée mondiale de l'hygiène des mains - 5 mai 2025 #handhygiene", www.who.int. L'Organisation panaméricaine de la Santé intègre l'hygiène des mains dans les stratégies nationales de prévention des infections, créant une demande portée par les politiques publiques qui reste résiliente en période de ralentissement économique. Les réseaux sociaux amplifient davantage ces efforts, avec des hashtags comme #CleanHandsCount qui renforcent la sensibilisation, influencent le comportement des consommateurs et façonnent les politiques institutionnelles.

Pénétration croissante du commerce électronique dans les soins personnels

Le marché du savon pour les mains connaît une croissance significative, notamment en Asie-Pacifique, où les consommateurs axés sur le mobile adoptent des achats omnicanaux. Cette croissance est portée par la popularité croissante des modèles d'abonnement et la commodité des achats en gros. L'expansion du commerce électronique permet aux marques de mettre en œuvre des stratégies de vente directe aux consommateurs, en contournant les marges du commerce de détail traditionnel. Ces économies sont réinvesties dans le développement de formulations innovantes et de solutions d'emballage durables. De plus, les entreprises exploitent les données d'achat des consommateurs pour améliorer le développement de produits et gérer les stocks plus efficacement. L'analyse prédictive joue un rôle crucial dans l'amélioration des prévisions de la demande, donnant aux entreprises un avantage concurrentiel. Les plateformes en ligne permettent également aux marques premium et de niche, qui n'ont souvent pas accès à la distribution au détail traditionnelle, d'entrer sur le marché. Cela a intensifié la concurrence et encouragé l'innovation dans différents segments de prix. Pour répondre aux attentes des consommateurs en matière de livraison rapide, les entreprises se concentrent sur l'optimisation de leurs chaînes d'approvisionnement. Cela crée des opportunités pour les fabricants régionaux et les producteurs de marques distributeurs, qui peuvent offrir des prix compétitifs et des délais de livraison plus courts grâce à des chaînes logistiques plus courtes.

Influence sociale et évolution des modes de vie

Les technologies de formulation avancées transforment la dynamique du marché en améliorant l'efficacité des produits et en enrichissant l'expérience utilisateur. Par exemple, Procter & Gamble a introduit la technologie de nettoyage en profondeur micellaire, qui utilise des structures de micelles pour attirer et éliminer efficacement la saleté et les bactéries. Dans le domaine des solutions antimicrobiennes, les innovations vont désormais au-delà des agents antibactériens traditionnels. Elles comprennent des composés zinc-argile aminée et des extraits naturels comme l'Opuntia humifusa, qui maintiennent non seulement l'efficacité antimicrobienne mais offrent également des bienfaits hydratants. La technologie de la mousse a également connu des avancées significatives, avec le développement de formulations contenant 90 % de contenu biobased. Ces formulations dépassent les normes de l'USDA, offrent un dosage contrôlé et améliorent la perception des utilisateurs quant aux performances de nettoyage. De plus, les innovations en matière d'emballage combinent durabilité et fonctionnalité. Un exemple notable est la technologie d'énergie à la recharge, qui réduit les déchets de piles de 68 % par rapport aux systèmes de distributeur conventionnels. Ces avancées technologiques offrent aux entreprises des opportunités de se différencier en investissant dans la recherche et le développement, tout en établissant des normes de haute performance que les acteurs plus petits pourraient avoir du mal à atteindre sans investissement en capital substantiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception des consommateurs quant à la sécurité et à l'efficacité | -0.6% | Mondial, avec un contrôle réglementaire accru dans les marchés développés | Moyen terme (2 à 4 ans) |

| Approvisionnement en ingrédients et vulnérabilités de la chaîne d'approvisionnement | -0.9% | Mondial, avec un risque de concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexités réglementaires et de conformité | -0.7% | Cadres réglementaires en Amérique du Nord et dans l'UE, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allergénicité et sensibilités aux parfums | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés à démographie sensible | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perception des consommateurs quant à la sécurité et à l'efficacité

Le scepticisme des consommateurs à l'égard des formulations antibactériennes s'accroît, des études scientifiques remettant en question leurs avantages supplémentaires pour la santé par rapport au savon ordinaire. Des recherches des CDC indiquent qu'il n'y a pas d'avantage significatif pour les consommateurs utilisant des savons antibactériens, ce qui a modifié la perception des consommateurs. Ce changement pousse les fabricants à reformuler leurs produits et à réviser leurs stratégies marketing, entraînant des coûts de développement plus élevés et des pertes potentielles de parts de marché, notamment pour les marques fortement positionnées sur l'antibactérien. Les agences de réglementation renforcent également leur contrôle des allégations antimicrobiennes, exigeant des preuves que de nombreuses entreprises ne peuvent pas fournir. Cela a entraîné des dépenses de reformulation supplémentaires et des risques juridiques accrus. Parallèlement, la demande de formulations « sans » est en hausse, les consommateurs préférant des produits sans conservateurs agressifs, colorants synthétiques ou parfums artificiels. Cette tendance limite les choix de formulation et augmente les coûts des ingrédients pour les fabricants. Les entreprises doivent désormais relever le défi de proposer des produits efficaces tout en répondant aux préférences des consommateurs pour des formulations douces et naturelles. Ces exigences créent des défis importants en matière de R&D, nécessitant des investissements substantiels sans garantie d'acceptation par le marché.

Approvisionnement en ingrédients et vulnérabilités de la chaîne d'approvisionnement

Les perturbations mondiales de la chaîne d'approvisionnement créent des défis importants pour le secteur de la beauté, notamment la hausse des coûts, l'instabilité géopolitique et des problèmes d'approvisionnement complexes. Ces facteurs poussent les entreprises à élargir leurs réseaux de fournisseurs et à mettre en œuvre des stratégies de maîtrise des coûts pour rester compétitives. L'approvisionnement en ingrédients naturels est particulièrement difficile, car la demande croissante dépasse la capacité d'approvisionnement durable. Ce déséquilibre entraîne une volatilité des prix et une qualité inconstante, qui perturbent les calendriers de développement des produits et réduisent les marges bénéficiaires. De plus, la conformité réglementaire ajoute une autre couche de complexité. Différentes régions appliquent des normes variables en matière de sécurité des ingrédients et d'impact environnemental, obligeant les entreprises à gérer plusieurs formulations de produits et à maintenir des systèmes de documentation détaillés. L'Independent Beauty Association souligne l'importance des contrats pluriannuels pour stabiliser les coûts, mais les petites entreprises manquent souvent du pouvoir de négociation nécessaire pour obtenir des conditions favorables, ce qui les place dans une position concurrentielle désavantageuse. Pour réduire les risques liés aux droits de douane, certaines entreprises explorent des options d'approvisionnement alternatives en dehors de la Chine. Cependant, ce changement entraîne des coûts plus élevés et des délais d'approbation plus longs pour les nouveaux fournisseurs, ce qui limite temporairement les opportunités de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la domination du conventionnel face à la disruption du naturel

En 2024, les formulations conventionnelles de savon pour les mains dominent le marché avec une part de 84,53 %, portées par leur accessibilité financière, leur fiabilité et la familiarité des consommateurs. Ces produits utilisent des systèmes de tensioactifs éprouvés et des agents antimicrobiens, garantissant des performances constantes. Les économies d'échelle permettent une production rentable et une standardisation mondiale, soutenues par de solides réseaux de distribution et le marketing de grandes entreprises de produits de grande consommation comme Procter & Gamble. Par exemple, Safeguard propose des formules antibactériennes avec des agents conditionneurs cutanés pour prévenir la sécheresse. La clarté réglementaire et les chaînes d'approvisionnement établies renforcent davantage ce segment. Cependant, les préoccupations concernant les conservateurs synthétiques et l'impact environnemental sont en hausse. Des recherches des CDC montrent qu'il n'y a pas d'avantages supplémentaires pour la santé des savons antibactériens par rapport au savon ordinaire, mais les leaders du marché maintiennent leur position grâce à une image de marque forte et des prix compétitifs qui séduisent les consommateurs soucieux de la valeur.

Le segment du savon pour les mains naturel et biologique croît à un CAGR de 7,52 % jusqu'en 2030, porté par la demande de produits durables et transparents. Des marques comme Seventh Generation sont en tête avec des formulations d'origine végétale, atteignant 97 % de contenu certifié biobased par l'USDA, sans colorants ni parfums synthétiques, tout en garantissant une élimination efficace des bactéries. Des certifications comme ECOLOGO et EPA Safer Choice renforcent la crédibilité, et les investissements dans un approvisionnement durable offrent un avantage concurrentiel. Cependant, des défis tels que l'approvisionnement éthique et la volatilité des prix des ingrédients naturels limitent une croissance plus rapide. La tendance vers les produits « sans » montre que les consommateurs sont prêts à payer davantage pour des options douces, efficaces et respectueuses de l'environnement, créant des opportunités pour les marques qui équilibrent efficacité et positionnement naturel.

Par forme de produit : le leadership du liquide remis en question par l'innovation de la mousse

En 2024, les formulations liquides commandent une part de marché dominante de 61,23 %, soulignant leur polyvalence appréciée des consommateurs et leur intégration transparente avec les distributeurs et emballages existants. Ce leadership est renforcé par les efficiences de fabrication, la production rentable et une chaîne d'approvisionnement robuste, répondant tous à la préférence des consommateurs pour le nettoyage liquide traditionnel. Les formulations liquides offrent la flexibilité d'incorporer une gamme d'ingrédients, des tensioactifs standard aux extraits naturels premium, permettant aux marques de cibler divers segments de marché à partir d'une seule ligne de production. Colgate-Palmolive capitalise sur cette domination du liquide, avec des marques comme Palmolive, Protex et Softsoap, consolidant leur présence sur le marché mondial du savon pour les mains liquide. L'attrait durable du segment liquide est évident dans sa compatibilité avec la vente au détail, facilitant une large distribution et des efforts promotionnels.

Les formulations en mousse sont appelées à être le produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 8,61 % jusqu'en 2030. Cette hausse est largement attribuée aux institutions, notamment dans les secteurs de la santé et de l'hôtellerie, qui privilégient la mousse pour son dosage contrôlé, qui limite le gaspillage et renforce l'hygiène. Tirant parti de la technologie avancée de la mousse, certaines formulations affichent 90 % de contenu biobased, dépassant les normes de l'USDA. Des marques comme WAXIE Select sont en tête, proposant des mousses hypoallergéniques sans conservateurs agressifs, garantissant une mousse supérieure et une efficacité optimale. L'attrait de la mousse s'étend à ses avantages en matière d'économie d'eau, les systèmes économisant environ 6 gallons par recharge par rapport au savon standard, ce qui séduit les consommateurs soucieux de l'environnement. Des innovations comme la technologie d'énergie à la recharge réduisent les déchets de piles de 68 %, et les distributeurs automatiques améliorent non seulement l'expérience utilisateur mais garantissent également la conformité dans les environnements institutionnels. Dans la fabrication, les avancées permettent un dosage précis et la prévention de la contamination, essentiels dans les environnements de santé où l'hygiène des mains est primordiale pour la sécurité des patients.

Par type d'emballage : la durabilité stimule l'innovation des distributeurs

En 2024, les flacons traditionnels détiennent une part de marché de 44,93 % en raison de leur large acceptation par les consommateurs et de leur compatibilité avec les canaux de distribution au détail. Leur domination est soutenue par une production rentable permise par des systèmes de fabrication établis et la préférence des consommateurs pour des contenants portables et refermables adaptés à un usage domestique et en voyage. Les préoccupations en matière de durabilité stimulent l'innovation dans ce segment. Par exemple, Waitrose a introduit des pompes recyclables pour sa gamme de savons pour les mains, évitant plus d'une tonne de déchets d'emballage par an tout en maintenant la commodité. Les entreprises se concentrent sur les matériaux recyclés et les designs rechargeables pour répondre aux problèmes environnementaux. Les recharges concentrées de Dial, qui utilisent 95 % moins de plastique, et les partenariats avec des organisations comme Plastic Bank et TerraCycle soulignent les efforts pour promouvoir une économie circulaire. Le segment reste résilient grâce à sa polyvalence, accueillant diverses formulations et occasions d'utilisation tout en bénéficiant d'économies d'échelle pour maintenir des prix compétitifs.

Les cartouches de distributeur sont le format d'emballage à la croissance la plus rapide, avec un CAGR de 9,43 % projeté jusqu'en 2030. Cette croissance est portée par la demande institutionnelle de systèmes hygiéniques et rechargeables qui réduisent les risques de contamination et les coûts opérationnels, notamment dans les environnements de santé et commerciaux. Les systèmes à cartouches scellées préviennent la contamination du savon, nécessitent moins de temps de maintenance (6 secondes contre 30 secondes pour les distributeurs en vrac) et favorisent de meilleures pratiques de lavage des mains, réduisant les maladies et l'absentéisme. Les initiatives de durabilité renforcent davantage ce format, avec des innovations comme la technologie d'énergie à la recharge réduisant les déchets de piles de 68 % par rapport aux systèmes traditionnels. Les systèmes avancés, tels que la plateforme ES de PURELL, offrent des recharges SANITARY SEALED et une surveillance AT-A-GLANCE, réduisant la contamination et fournissant plus de 30 % de lavages supplémentaires avec 36 % moins de produit que le savon lotion. Les acheteurs institutionnels préfèrent ces systèmes pour leurs capacités de suivi de la conformité et la réduction des coûts de main-d'œuvre associés à la maintenance et au remplissage.

Par canal de distribution : l'accélération numérique transforme le commerce de détail

En 2024, les canaux de vente au détail hors ligne détiennent une part de marché significative de 75,62 %, portée par la préférence des consommateurs pour la disponibilité immédiate des produits et la possibilité d'évaluer physiquement les articles, notamment dans les soins personnels. Ces canaux excellent dans la visibilité des marques et encouragent les achats impulsifs, notamment dans les segments de masse où le prix et les promotions influencent fortement les décisions. Les solides relations fabricant-détaillant garantissent un placement efficace des produits, du merchandising et des activités promotionnelles dans toutes les régions. Les acheteurs institutionnels dans des secteurs comme la santé, l'hôtellerie et l'éducation s'appuient sur des distributeurs spécialisés pour les achats en gros et le support technique. Des entreprises comme Ecolab, avec leurs distributeurs Nexa offrant des taux d'évacuation élevés et des caractéristiques antimicrobiennes, répondent à ces besoins. La vente au détail hors ligne reste résiliente grâce au confort des consommateurs avec les achats en magasin et à l'accent mis par les détaillants sur le merchandising des produits d'hygiène, ce qui renforce la visibilité des marques et les conversions de ventes.

Les magasins de vente au détail en ligne connaissent une croissance rapide, avec un CAGR de 9,01 % projeté jusqu'en 2030. Cette croissance est alimentée par la commodité des achats d'hygiène par abonnement et des commandes en gros pour les institutions, soutenues par des systèmes de réapprovisionnement automatisés. Le commerce électronique permet aux marques de contourner les marges du commerce de détail traditionnel, réorientant les économies vers l'innovation produit et les emballages durables tout en maintenant des prix compétitifs. Les plateformes numériques offrent également un accès au marché pour les marques premium et de niche sans réseaux de distribution traditionnels, augmentant la concurrence et offrant aux consommateurs des produits spécialisés comme les systèmes rechargeables écologiques de Bower Collective. Les modèles d'abonnement génèrent des revenus prévisibles et la fidélité des clients tout en simplifiant la gestion des stocks. Les entreprises exploitent l'analyse des données pour affiner le développement de produits et améliorer les prévisions de la demande. Cette croissance reflète un changement dans le comportement des consommateurs vers le commerce numérique et la préférence des acheteurs institutionnels pour des processus d'approvisionnement efficaces.

Analyse géographique

En 2024, l'Amérique du Nord détient une part de marché de 31,86 %, illustrant la maturité de sa dynamique de marché. Ici, la demande institutionnelle des secteurs tels que la santé, l'éducation et l'hôtellerie stimule régulièrement les volumes d'achat. Le paysage réglementaire de la région, notamment influencé par la loi de modernisation de la réglementation des cosmétiques de la FDA de 2022, établit des références de conformité. Cet environnement tend à favoriser les acteurs établis disposant d'une expertise réglementaire, tout en posant des défis aux nouveaux entrants plus petits[2]Food and Drug Administration, "Guidance for Industry: Registration and Listing of Cosmetic Product Facilities and Products", fda.gov. Alors que les consommateurs se tournent de plus en plus vers des produits premium affichant des ingrédients naturels et des emballages écologiques, les marques saisissent l'occasion de se démarquer par l'innovation, évitant les pièges des guerres de prix. Si la croissance du marché montre des signes de modération en raison de la saturation, des tendances comme la premiumisation et le renforcement des normes d'hygiène institutionnelle continuent de soutenir l'expansion de la valeur. De plus, le cadre sophistiqué du commerce électronique en Amérique du Nord renforce les initiatives de vente directe aux consommateurs et les modèles d'abonnement, amplifiant la fidélité des clients et garantissant des flux de revenus stables.

L'Asie-Pacifique est sur une trajectoire robuste, affichant un CAGR de 8,36 % jusqu'en 2030. Cette croissance est alimentée par l'urbanisation, la hausse des revenus disponibles et un paysage réglementaire harmonisé entre les nations de l'ASEAN, simplifiant l'enregistrement des produits et l'entrée sur le marché. Les données du Bureau national des statistiques de Chine soulignent cette tendance : en 2024, le revenu disponible annuel moyen par habitant des ménages chinois a atteint environ 41 300 CNY, une hausse notable par rapport à 39 218 CNY en 2023[3]Bureau national des statistiques de Chine, "Revenu disponible annuel moyen par habitant des ménages en Chine de 1990 à 2024", stats.gov.cn.. Ces chiffres soulignent la demande croissante dans la région. L'immense attrait du marché chinois attire des investissements substantiels. Notamment, Reckitt a établi de nouveaux centres de R&D dans le pays, portés par des prévisions de croissance à deux chiffres optimistes, témoignant du rapide changement de comportement des consommateurs vers des produits d'hygiène premium. Pendant ce temps, l'évolution de la réglementation japonaise sur les composés PFAS et les contrôles chimiques présente un labyrinthe de défis de conformité. Ces complexités semblent favoriser les multinationales dotées d'une solide expertise réglementaire, risquant de marginaliser les acteurs locaux. En Indonésie, le plan législatif 2024 du BPOM s'aligne sur les normes de l'ASEAN, introduisant de nouveaux mandats sur les notifications cosmétiques, l'étiquetage et les limites de contamination. Cet alignement standardise non seulement les cadres, mais ouvre également la voie à une expansion régionale plus fluide.

Les marchés européens font face à une refonte réglementaire significative, grâce à la stratégie pour la durabilité des produits chimiques du Pacte vert européen. Cette stratégie fait pivoter la gestion des produits chimiques des évaluations des risques spécifiques vers une approche des risques plus généralisée, influençant l'approvisionnement en ingrédients et les tactiques de formulation. Avec l'accent prononcé de la région sur la durabilité, les entreprises qui s'engagent dans des formulations biodégradables et des systèmes d'emballage circulaires sont bien positionnées pour en bénéficier. Cependant, les coûts de conformité réglementaire semblent pencher la balance en faveur des entités établies disposant de capacités avancées de R&D. En Amérique latine, si les perspectives de croissance sont évidentes, elles sont tempérées par les fluctuations économiques et la volatilité des devises, qui peuvent influencer le pouvoir d'achat des consommateurs et avoir un impact sur les coûts d'importation pour les marques mondiales. Le Moyen-Orient et l'Afrique, avec leurs progrès en matière d'urbanisation et d'infrastructures, présentent des voies d'expansion attrayantes. Pourtant, le paysage est parsemé de défis : les obstacles à la distribution et un environnement réglementaire fragmenté nécessitent des stratégies adaptées et des partenariats collaboratifs pour une entrée réussie sur le marché.

Paysage concurrentiel

Le marché du savon pour les mains est modérément consolidé, avec des acteurs mondiaux et régionaux contribuant à sa dynamique concurrentielle. Les grandes marques multinationales détiennent une part significative du marché grâce à leurs vastes réseaux de distribution, leur forte présence de marque et leur innovation produit constante. Les principales entreprises dans cet espace comprennent Unilever Plc, The Procter and Gamble Company, Reckitt Benckiser Group Plc, The Colgate-Palmolive Company et Johnson & Johnson. D'autre part, les acteurs régionaux gagnent du terrain en proposant des alternatives abordables et en répondant aux besoins spécifiques des consommateurs. Le marché connaît de fréquents lancements de produits mettant l'accent sur les ingrédients naturels et les emballages écologiques, ce qui a intensifié la concurrence. Malgré la domination des acteurs établis, il existe des opportunités pour les nouveaux entrants axés sur la santé, l'hygiène et les solutions durables.

Dans le segment institutionnel, les entreprises peuvent explorer des opportunités inexploitées en adoptant des systèmes de distribution automatisés et des technologies de suivi de la conformité. Ces innovations peuvent aider les entreprises à se différencier, à condition qu'elles investissent dans l'intégration technologique et le renforcement des capacités de service. De plus, les exigences d'enregistrement des installations cosmétiques de la FDA dans le cadre de la MoCRA créent des défis réglementaires. Si ces réglementations favorisent les acteurs établis disposant d'une expertise en conformité, elles peuvent constituer des barrières pour les petites entreprises qui ne disposent pas des ressources nécessaires pour répondre à ces normes.

Les perturbateurs émergents remodèlent le marché en donnant la priorité à la durabilité et en adoptant des stratégies de vente directe aux consommateurs. Ils exploitent les plateformes de commerce électronique et les modèles basés sur l'abonnement pour contourner les canaux de vente au détail traditionnels, construisant la fidélité à la marque grâce à un approvisionnement transparent en ingrédients et à des pratiques respectueuses de l'environnement. L'adoption de technologies avancées s'accélère également, les entreprises utilisant le marketing piloté par l'IA et l'analyse prédictive pour prévoir la demande. Les entreprises qui combinent avec succès ces outils numériques avec les forces traditionnelles de fabrication et de distribution sont susceptibles d'acquérir un avantage concurrentiel sur le marché.

Leaders du secteur du savon pour les mains

Unilever Plc

The Procter and Gamble Company

Reckitt Benckiser Group Plc

The Colgate-Palmolive Company

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Colgate-Palmolive prévoit de se développer en Inde en lançant davantage de marques mondiales, visant à capter la croissance sur le marché asiatique. Cela comprend le renforcement de son segment de savon pour les mains pour répondre à la demande croissante en matière d'hygiène, renforçant sa présence dans les soins personnels et les produits ménagers.

- Juin 2025 : Diversey a lancé mondialement le système de savon pour les mains solide LESSEAU, doté d'un nouveau distributeur manuel co-développé avec Slimstones pour les environnements institutionnels tels que la santé, l'hôtellerie et l'éducation. Le système utilise des barres de savon pour les mains solides d'origine végétale et sans plastique qui se dissolvent instantanément, réduisant considérablement les déchets plastiques et diminuant les émissions de carbone de 90 % par rapport aux savons liquides conventionnels.

- Juin 2025 : Native a lancé son produit le plus demandé à ce jour : le savon pour les mains liquide. Selon la marque, le nouveau savon pour les mains liquide contient des ingrédients d'origine naturelle, végétaliens et sans cruauté envers les animaux, sans sulfates, parabènes ni colorants, et offre un nettoyage doux avec les parfums préférés des clients.

- Mai 2025 : SUPA, un innovateur en durabilité basé au Royaume-Uni, a lancé des emballages de savon pour les mains biosourcés utilisant un extérieur en papier et un revêtement imperméable dérivé de la sève de pin. Selon la marque, le nouvel emballage est entièrement sans plastique et intègre une pompe en métal noir mat réutilisable, encourageant les consommateurs à réutiliser les composants et à réduire les déchets.

Portée du rapport mondial sur le marché du savon pour les mains

| Conventionnel |

| Naturel/Biologique |

| Liquide |

| Gel |

| Mousse |

| Autres (poudre, lingettes et autres) |

| Flacon |

| Pochette |

| Sachets |

| Cartouches de distributeur |

| Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Conventionnel | |

| Naturel/Biologique | ||

| Par forme de produit | Liquide | |

| Gel | ||

| Mousse | ||

| Autres (poudre, lingettes et autres) | ||

| Par type d'emballage | Flacon | |

| Pochette | ||

| Sachets | ||

| Cartouches de distributeur | ||

| Par canal de distribution | Magasins de vente au détail en ligne | |

| Magasins de vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de la catégorie mondiale du savon pour les mains d'ici 2030 ?

Les prévisions indiquent que la catégorie atteindra 7,64 milliards USD d'ici 2030, progressant à un CAGR de 7,07 %.

Quelle région devrait afficher la croissance la plus rapide de la demande de savon pour les mains jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,36 % porté par l'urbanisation, la hausse des revenus et des cadres réglementaires simplifiés.

Quelle forme de produit gagne le plus rapidement des parts dans l'hygiène des mains ?

Les formulations en mousse progressent à un CAGR de 8,61 % grâce au dosage contrôlé, à une moindre consommation d'eau et à une adoption institutionnelle croissante.

Quelle innovation d'emballage séduit les acheteurs institutionnels ?

Les cartouches de distributeur, progressant à un CAGR de 9,43 %, minimisent la contamination, réduisent la main-d'œuvre de maintenance et diminuent les déchets d'emballage.

Dernière mise à jour de la page le: