Taille et Part du Marché de la Logistique Gouvernementale et Éducative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 568.60 Milliards de dollars |

| Taille du Marché (2031) | 802.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative par Mordor Intelligence

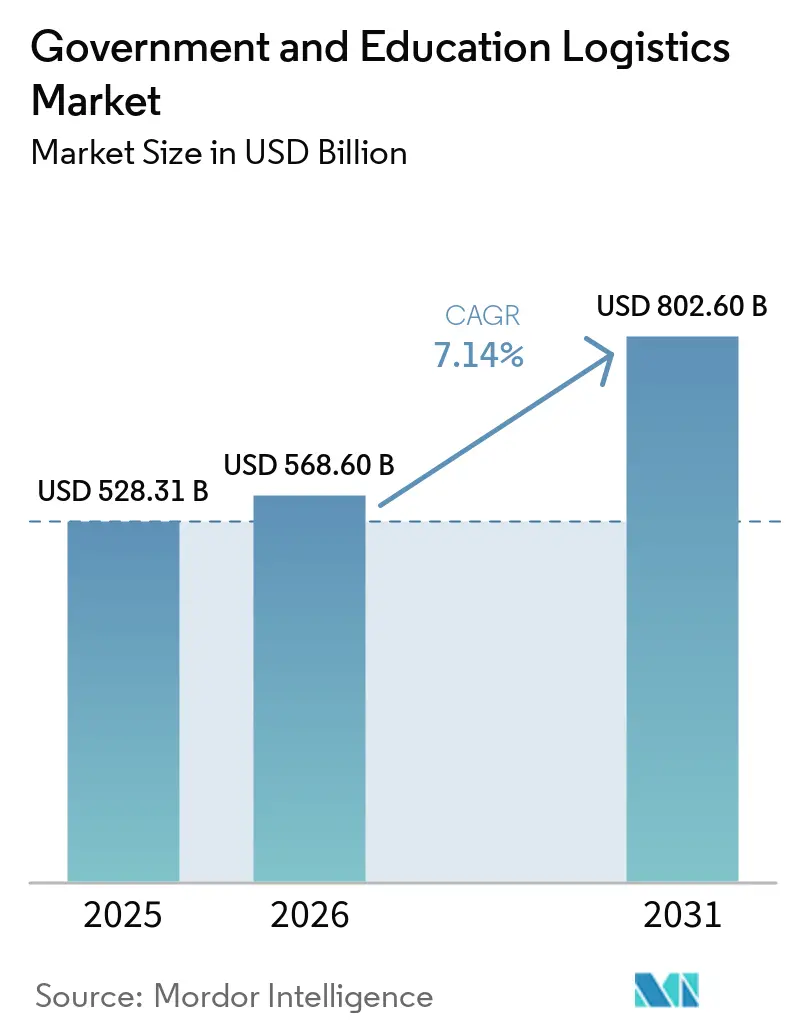

La taille du marché de la logistique gouvernementale et éducative devrait passer de 528,31 milliards USD en 2025 à 568,60 milliards USD en 2026 et atteindre 802,60 milliards USD d'ici 2031, avec un TCAC de 7,14 % sur la période 2026-2031.

Les acheteurs du secteur public s'orientent vers la résilience des réseaux, la réduction des émissions et la transparence numérique, plutôt que vers la contractualisation au prix le plus bas. La consolidation s'accélère, illustrée par le remplacement de FedEx par UPS en tant que principal partenaire de fret aérien du Service Postal des États-Unis en 2024 et par l'acquisition de DB Schenker par DSV pour 16,2 milliards USD en 2025, les agences récompensant les prestataires qui combinent portée mondiale et profondeur de conformité. La décarbonation imposée, l'expansion des campus satellites dans les régions émergentes et le suivi des actifs par chaîne de blocs élargissent la portée des services bien au-delà du fret de base, tandis que la Certification du Modèle de Maturité en Cybersécurité (CMMC) 2.0 des États-Unis et la directive sur les Marchés Publics Écologiques (GPP) de l'Union européenne relèvent les barrières à l'entrée pour les transporteurs ne disposant pas des capitaux nécessaires à leur modernisation. Malgré les vents contraires à court terme liés à la volatilité des capacités de conteneurs et aux pénuries de talents en dédouanement, le marché de la logistique gouvernementale et éducative bénéficie de contrats pluriannuels qui amortissent les revenus contre les ralentissements cycliques du fret.[1]Gouvernement de l'Inde. "Marché électronique gouvernemental (GeM)." Consulté en avril 2026. https://gem.gov.in.

Principaux Enseignements du Rapport

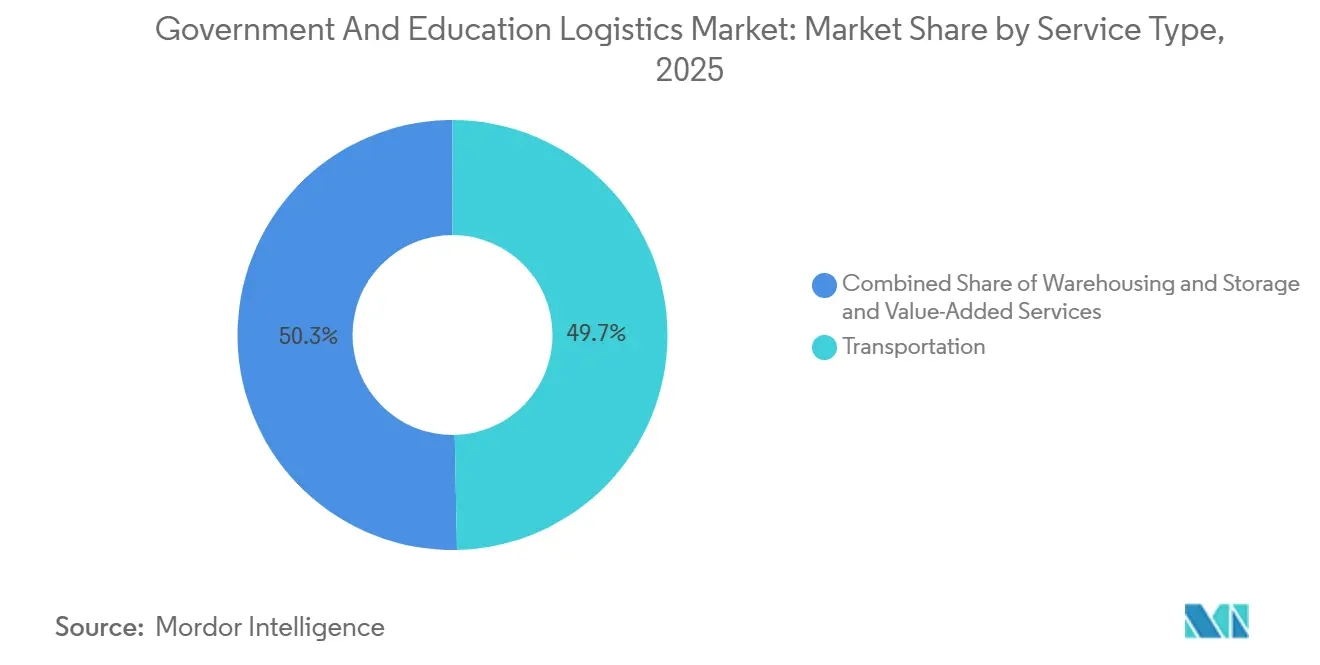

- Par type de service, le transport détenait 49,66 % de la part du marché de la logistique gouvernementale et éducative en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 10,57 % jusqu'en 2031.

- Par utilisateur final, le gouvernement d'État et local était en tête avec une part de revenus de 29,17 % en 2025 ; l'éducation publique (maternelle-terminale) devrait croître à un TCAC de 9,41 % jusqu'en 2031.

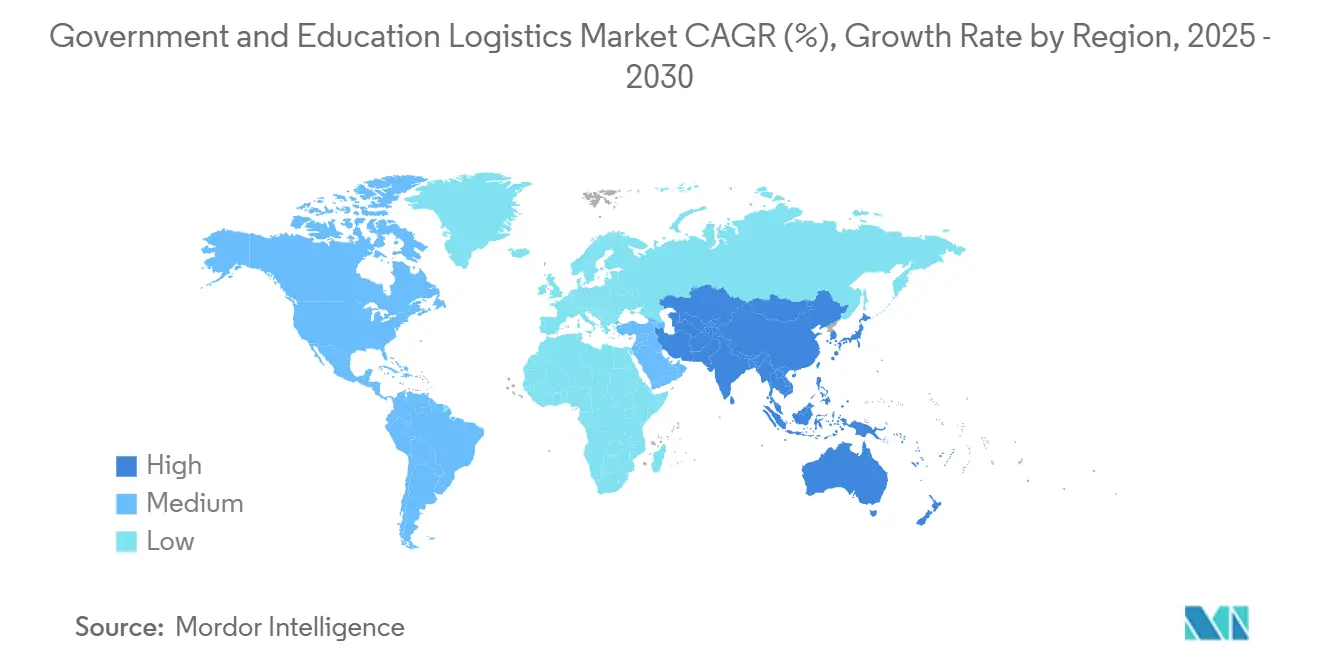

- Par géographie, l'Asie-Pacifique représentait 40,67 % de la taille du marché de la logistique gouvernementale et éducative en 2025 et devrait progresser à un TCAC de 8,60 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Logistique Gouvernementale et Éducative

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Décarbonation Imposée et Objectifs d'Achats Écologiques | +1.2% | Europe, Amérique du Nord, Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Planification de Contingence Post-Pandémique pour des Chaînes d'Approvisionnement Publiques Résilientes | +0.9% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Campus Satellites dans les Pays Émergents Créant de Nouveaux Corridors Logistiques | +1.0% | Asie-Pacifique (Inde, Chine, Asie du Sud-Est), Moyen-Orient et Amérique latine | Long terme (≥ 4 ans) |

| Croissance des Partenariats de R&D en Défense avec les Universités Générant des Flux de Matériaux Classifiés | +0.7% | Amérique du Nord, Europe, Asie-Pacifique (Australie, Corée du Sud) | Moyen terme (2-4 ans) |

| Adoption du Suivi des Accréditations et des Actifs par Chaîne de Blocs dans les Inventaires Gouvernementaux | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (Singapour, Émirats arabes unis) | Moyen terme (2-4 ans) |

| Stimulus du Haut Débit Rural Alimentant des Déploiements à Grande Échelle d'Équipements Éducatifs | +1.1% | Amérique du Nord, Asie-Pacifique (Inde, Indonésie), Amérique latine (Brésil, Pérou) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Décarbonation Imposée et Objectifs d'Achats Écologiques

Les agences publiques intègrent désormais des plafonds d'émissions et des règles de contenu local dans chaque appel d'offres. La directive européenne sur les véhicules propres, avec des objectifs d'achat obligatoires pour 2025 et 2030, oblige les États membres à privilégier les véhicules électriques et le rail, tandis que des États américains tels que le Maryland exigent la divulgation des émissions de carbone pour la logistique au service de la construction publique.[2]Commission européenne, "Critères des Marchés Publics Écologiques," europa.eu L'analyse de l'Institut International du Développement Durable montre que les règles écologiques ont réussi à réduire les émissions de la chaîne d'approvisionnement, mais ont augmenté les coûts initiaux des contrats, incitant les agences à signer des accords à plus long terme afin que les transporteurs puissent amortir leurs flottes à faibles émissions de carbone. Les petits transporteurs incapables de financer des camions électriques se retirent des appels d'offres, concentrant les volumes auprès des intégrateurs mondiaux.

Planification de Contingence Post-Pandémique pour des Chaînes d'Approvisionnement Publiques Résilientes

Après les pénuries liées à la COVID-19, les gouvernements considèrent la résilience logistique comme une priorité de sécurité nationale plutôt que comme un simple levier d'efficacité des achats. S'appuyant sur des actions exécutives telles que la création du Conseil de la Maison Blanche sur la Résilience de la Chaîne d'Approvisionnement, les agences fédérales sont de plus en plus orientées vers la cartographie des dépendances critiques et la priorité au double approvisionnement.[3]La Maison Blanche, "Décret sur la Résilience de la Chaîne d'Approvisionnement," whitehouse.gov Des initiatives spécifiques, telles que l'effort du Département de la Santé et des Services Sociaux pour décentraliser et étendre le Stockpile National Stratégique grâce à des réseaux d'entrepôts répartis et à la gestion des stocks par les fournisseurs, ont stimulé la location logistique sur les marchés secondaires. En outre, les directives fédérales d'achat favorisent de plus en plus les transporteurs disposant de réseaux domestiques robustes et redondants. Bien que la priorité accordée aux stocks tampons et à la redondance des réseaux augmente inévitablement les coûts logistiques totaux, ces investissements restent non négociables pour les responsables des marchés publics déterminés à éviter de nouvelles perturbations.

Expansion des Campus Satellites dans les Pays Émergents Créant de Nouveaux Corridors Logistiques

Les campus délocalisés se multiplient en Asie et dans le Golfe. La Politique Nationale d'Éducation de l'Inde et le programme Inde Numérique encouragent les universités étrangères, chaque nouveau site nécessitant des flux entrants de collections de bibliothèques, d'équipements de laboratoire et de centaines d'appareils pour étudiants. L'Initiative Ceinture et Route de la Chine a financé de nombreux partenariats universitaires ces dernières années, générant une demande pour le transport à température contrôlée d'instruments scientifiques. Les contrats s'étendent généralement sur cinq à sept ans et requièrent des prestataires combinant le courtage en douane avec l'entreposage à proximité des ports d'entrée.

Croissance des Partenariats de R&D en Défense avec les Universités Générant des Flux de Matériaux Classifiés

Les Centres de Recherche Affiliés aux Universités du Département de la Défense des États-Unis gèrent des projets hypersoniques et quantiques qui déplacent des prototypes entre laboratoires sous la stricte surveillance de la Réglementation Internationale sur le Trafic d'Armes (ITAR). Les conducteurs habilités au secret perçoivent des primes salariales significatives, et les longs délais de traitement nécessaires pour obtenir de nouvelles habilitations contraignent fortement les cycles de recrutement des prestataires logistiques. Les transporteurs disposant d'installations classifiées Très Secret et de permis de la Commission de Réglementation Nucléaire font face à moins de concurrence et captent des marges premium pour les déplacements à délai défini reliant les campus aux zones d'essai.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité Mondiale des Capacités de Conteneurs Impactant la Prévisibilité des Coûts | -0.6% | Mondial, avec la plus forte exposition sur les lignes Asie-Europe et Transpacifique | Court terme (≤ 2 ans) |

| Pénurie de Personnel Logistique Habilité au Secret | -0.4% | Amérique du Nord, Europe, Asie-Pacifique (Australie, Corée du Sud) | Moyen terme (2-4 ans) |

| Infrastructure de Dernier Kilomètre Fragmentée dans les Districts Éducatifs à Faible Densité | -0.3% | Amérique du Nord (États-Unis ruraux, Canada), Asie-Pacifique (Inde, Indonésie), Amérique latine | Moyen terme (2-4 ans) |

| Escalade des Mandats de Cybersécurité Augmentant les Coûts d'Intégration Informatique | -0.5% | Mondial, avec la plus forte charge de conformité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité Mondiale des Capacités de Conteneurs Impactant la Prévisibilité des Coûts

Les incidents de sécurité en mer Rouge et les traversées du Canal de Panama affectées par la sécheresse ont allongé les routes et gonflé les coûts de soute jusqu'à 40 % depuis 2024. Les acheteurs publics insistent sur des prix fixes, de sorte que les transporteurs absorbent la volatilité ou risquent de perdre des appels d'offres. Les petits transitaires dépourvus de programmes de couverture se retirent des appels d'offres, consolidant davantage le marché de la logistique gouvernementale et éducative autour des intégrateurs capables d'amortir les pics au comptant.

Pénurie de Personnel Logistique Habilité au Secret

Bien que l'Agence de Contre-espionnage et de Sécurité de la Défense (DCSA) ait amélioré les délais de traitement des habilitations ces dernières années, l'attente de plusieurs mois nécessaire pour obtenir des habilitations Secret et Très Secret continue de retarder le démarrage des contrats. Par conséquent, le personnel logistique habilité au secret exige des primes salariales significatives, et le secteur de la logistique gouvernementale et éducative fait face à un déficit de talents persistant et concurrentiel, notamment pour des rôles hautement spécialisés tels que les courtiers en fret certifiés ITAR et les superviseurs d'entrepôt habilités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services à Valeur Ajoutée S'étendent au-delà du Fret

Les services à valeur ajoutée ont enregistré la croissance la plus rapide en 2025 et devraient progresser à un TCAC de 10,57 % jusqu'en 2031, tandis que le transport a conservé la plus grande part de 49,66 % du marché de la logistique gouvernementale et éducative en 2025. Les agences attendent désormais une logistique inverse pour les ordinateurs portables reconditionnés, le conditionnement pour les repas scolaires pré-portionnés et l'étiquetage de conformité pour les marchandises contrôlées. Les règles d'achat circulaire de l'Agence de Protection de l'Environnement des États-Unis exigent le désinstallation, le transport sécurisé et l'effacement certifié des données des appareils en fin de vie, créant une demande premium pour les prestataires qui suivent les actifs de la collecte à la revente.[4]Agence de Protection de l'Environnement des États-Unis, "Économie Circulaire pour les Technologies de l'Information Fédérales," epa.gov

La dépendance croissante à la robotique et à l'identification par radiofréquence stimule la taille du marché de la logistique gouvernementale et éducative pour les suites de services intégrés. UPS a équipé tous les véhicules de livraison de colis aux États-Unis de lecteurs RFID en 2025, offrant aux acheteurs publics une visibilité en temps réel sur les stocks de prototypes de recherche. L'automatisation réduit le coût unitaire d'exécution, permettant aux transporteurs de regrouper l'entreposage, le reconditionnement et la distribution dans des contrats pluriannuels tarifés en dessous des références internes. Le transport reste indispensable, notamment le transport routier pour les livraisons à courte distance et le rail pour les transports en vrac sur longue distance, mais la frontière des marges se déplace vers des services à valeur ajoutée à forte composante technologique avec un potentiel de profit à deux chiffres.

Par Utilisateur Final : L'Éducation Publique (Maternelle-Terminale) Mène l'Expansion Future

Le gouvernement d'État et local représentait 29,17 % des dépenses de 2025, mais l'éducation publique (maternelle-terminale) devrait afficher le TCAC le plus élevé de 9,41 % entre 2026 et 2031, porté par les déploiements de haut débit, les programmes d'appareils individuels et l'expansion des services de restauration. La taille du marché de la logistique gouvernementale et éducative allouée aux expéditions maternelle-terminale augmente à mesure que les programmes E-Rate et de connectivité de la Commission Fédérale des Communications financent des millions de routeurs et de tablettes destinés aux foyers éloignés. Chaque appareil nécessite un étiquetage des actifs, un emballage individuel et une livraison suivie, obligeant les transporteurs à affiner les réseaux de dernier kilomètre atteignant les codes postaux peu peuplés dans les délais stricts des subventions.

L'enseignement supérieur, les agences de défense et les départements civils fédéraux continuent de signer des accords de cinq ans et plus mettant l'accent sur la conformité plutôt que sur la rapidité, préservant le volume de base. Pourtant, la croissance se concentre là où affluent les dollars de relance : la nutrition scolaire et la connectivité rurale. La capacité de la chaîne du froid augmente pour servir les programmes de repas d'été dans un réseau croissant de districts ruraux américains. La demande transfrontalière émerge à mesure que les ministères d'Asie du Sud-Est importent des kits de laboratoire et des manuels en langue anglaise pour les nouveaux campus satellites. Les prestataires capables d'intégrer le courtage en douane avec les rapports de preuve de livraison sont en position de gagner des parts de marché.

Analyse Géographique

L'Asie-Pacifique détenait 40,67 % des revenus de 2025 et devrait croître à un TCAC de 8,60 % jusqu'en 2031, soutenue par le Marché électronique gouvernemental de l'Inde, les projets universitaires de l'Initiative Ceinture et Route de la Chine et l'essor des campus numériques en Asie du Sud-Est. L'Inde a traité plus de 30 milliards USD d'achats publics sur GeM en 2025, et la notation des fournisseurs en temps réel intégrée récompense désormais les entreprises logistiques qui respectent des indicateurs de ponctualité ambitieux. Les partenariats chinois en Asie centrale acheminent des instruments scientifiques via des corridors sous douane, et l'harmonisation des droits de douane de l'Association des Nations de l'Asie du Sud-Est stimule les flux intra-régionaux de manuels scolaires. L'Australie et la Corée du Sud ajoutent du trafic conforme à l'ITAR à mesure que la recherche en défense se développe, tandis que le Japon pilote des robots de livraison autonomes sur les campus dans le cadre de son programme Société 5.0.

L'Amérique du Nord reste l'ancre contractuelle du marché de la logistique gouvernementale et éducative, soutenue par les dépenses fédérales américaines qui ont dépassé 700 milliards USD en 2024 et les investissements provinciaux canadiens dans le haut débit rural. L'Administration des Services Généraux des États-Unis consolide les véhicules contractuels sous OASIS+ et Polaris, réduisant le nombre de soumissionnaires éligibles tout en rationalisant les cycles d'achat. UPS a obtenu le créneau principal de fret aérien du Service Postal des États-Unis en 2024, démontrant que les réseaux terrestres et aériens intégrés comptent plus que l'ancienneté. L'essor de la délocalisation de proximité au Mexique attire des flux transfrontaliers d'équipements éducatifs, bien que les goulots d'étranglement douaniers et la congestion du port de Californie mettent encore à l'épreuve la fiabilité des calendriers.

Les perspectives de l'Europe dépendent du renforcement des réglementations environnementales, telles que la directive sur les véhicules propres, qui oblige les acheteurs publics à privilégier les lignes à faibles émissions de carbone et à zéro émission. Cette exigence pousse de nombreux transporteurs traditionnels à moderniser leurs flottes ou à former des coentreprises pour rester conformes aux normes des marchés publics écologiques. Les États du BENELUX et les pays nordiques sont des adopteurs précoces de la lettre de voiture électronique numérisée (e-CMR), obligeant les prestataires logistiques tiers à s'intégrer à des plateformes avancées de suivi numérique pour la traçabilité des actifs. L'infrastructure éducative de l'Europe de l'Est bénéficie des fonds de cohésion de l'Union européenne, mais la volatilité des devises et la fragmentation réglementaire compliquent la tarification, contraignant les transporteurs à ajouter des primes de risque ou à plafonner leur exposition.

Paysage Concurrentiel

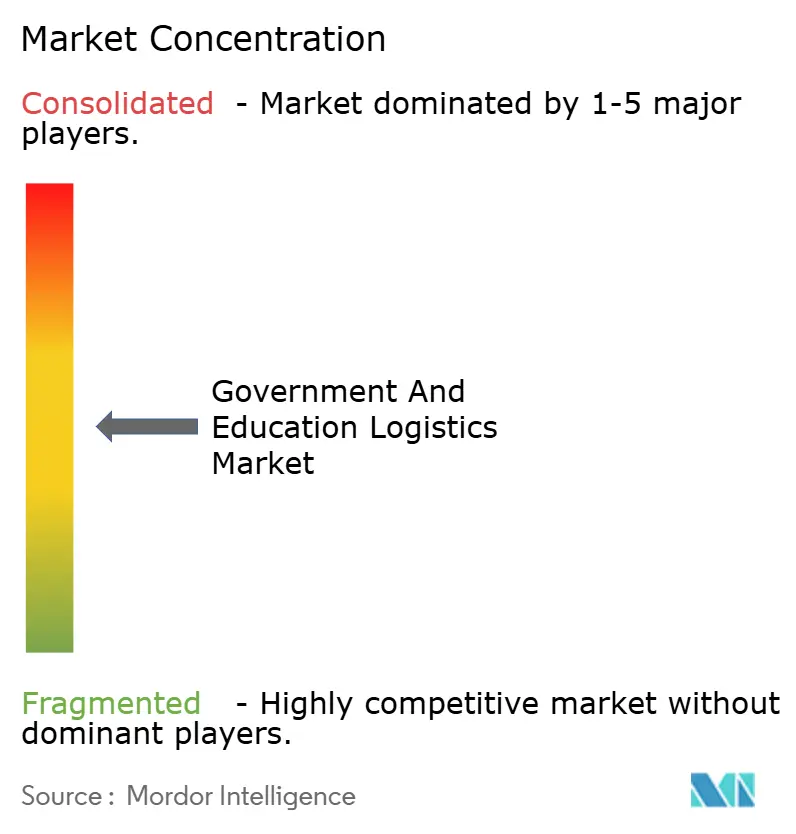

La concurrence sur le marché de la logistique gouvernementale et éducative est modérée, les 20 premiers prestataires générant environ un tiers des revenus mondiaux. L'acquisition de DB Schenker par DSV pour 16,2 milliards USD en 2025 a produit le plus grand transitaire mondial par chiffre d'affaires et capacité, dotant l'entité combinée de 160 000 employés et d'une empreinte multimodale suffisamment large pour répondre aux exigences des appels d'offres multinationaux. UPS, FedEx, DHL et Kuehne + Nagel s'appuient sur de longues histoires au sein du calendrier de l'Administration des Services Généraux des États-Unis et sur des hubs aériens certifiés OTAN pour défendre leur position d'opérateurs historiques, mais les spécialistes régionaux remportent encore des contrats exigeant une portée hyper-locale ou une conformité de niche, comme la chaîne du froid médicale.

L'investissement technologique est le principal facteur de différenciation. Les plus de 750 000 robots mobiles d'Amazon et le déploiement national de lecteurs RFID par UPS montrent comment l'automatisation comprime les coûts d'exécution tout en élevant la visibilité aux niveaux que les auditeurs publics attendent désormais. Le déploiement prévu de 200 millions USD de chariots élévateurs autonomes par Walmart illustre l'influence du commerce de détail sur les références du secteur public ; les agences citent souvent les meilleures pratiques commerciales lors de la rédaction des indicateurs de niveau de service. Les pionniers des intégrations par chaîne de blocs se positionnent pour les programmes pilotes de l'Administration des Services Généraux qui rendront bientôt obligatoires les tableaux de chaîne de custody immuables.

Les entrants plus petits exploitent des lacunes inaccessibles aux géants, notamment la livraison rurale de dernier kilomètre assurée via des plateformes de travail à la demande, la logistique inverse pour les achats circulaires et l'entreposage centré sur la cybersécurité satisfaisant le niveau 3 du CMMC. La société de robotique soutenue par des fonds de capital-risque Mytra a levé 120 millions USD en 2026, reflétant la conviction des marchés de capitaux que les fournisseurs technologiques spécialisés peuvent capter des parts du secteur de la logistique gouvernementale et éducative en accordant des licences de suites d'automatisation clés en main aux prestataires logistiques tiers à faibles actifs. À mesure que les obligations de conformité s'intensifient, les modèles de partenariat — intégrateurs regroupant des fournisseurs cyber spécialisés, des opérateurs de drones ou des spécialistes de la chaîne de blocs — sont susceptibles de se multiplier.

Leaders du Secteur de la Logistique Gouvernementale et Éducative

DHL Group

FedEx

United Parcel Service, Inc. (UPS)

Kuehne + Nagel International AG

PGL (Primary Global Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Commandement du Transport des États-Unis (USTRANSCOM) a publié une présolicitation pour le Soutien aux Services de Déploiement et de Distribution (D2S2) au Koweït soutenant la 595e Brigade de Transport, soulignant la demande soutenue pour la logistique militaire multimodale.

- Février 2026 : L'Administration des Services Généraux a ouvert les soumissions pour un contrat d'approvisionnement mondial de 54,5 millions USD à Hawaï avec des clauses strictes de cybersécurité NIST SP 800-161, signalant des seuils informatiques plus élevés pour tous les fournisseurs logistiques fédéraux.

- Janvier 2026 : Le prestataire de robotique Mytra a obtenu un financement de Série C de 120 millions USD pour développer des systèmes d'entrepôt autonomes adaptés aux appels d'offres du secteur public.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 16,2 milliards USD, doublant son chiffre d'affaires et se hissant au sommet des classements mondiaux de la commission de transport.

Portée du Rapport Mondial sur le Marché de la Logistique Gouvernementale et Éducative

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voie Navigable Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Terminale) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voie Navigable Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Terminale) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les dépenses mondiales projetées en logistique gouvernementale et éducative d'ici 2031 ?

Les dépenses mondiales devraient atteindre 802,60 milliards USD d'ici 2031, les agences concluant des contrats plus longs et à forte composante de conformité.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,60 %, portée par le Marché électronique gouvernemental de l'Inde et l'expansion des campus satellites en Asie du Sud-Est.

Pourquoi les services logistiques à valeur ajoutée gagnent-ils du terrain auprès des acheteurs du secteur public ?

Les mandats d'économie circulaire et les déploiements d'appareils nécessitent une logistique inverse, le conditionnement et le reconditionnement des actifs, qui offrent des marges plus élevées que le fret de base.

Comment les règles de cybersécurité telles que le CMMC 2.0 affectent-elles les prestataires logistiques ?

Les transporteurs doivent investir jusqu'à 500 000 USD par site pour les audits et les contrôles ; les entreprises incapables de financer les mises à niveau se retirent des appels d'offres de défense.

Quelles mesures de résilience de la chaîne d'approvisionnement restent en vigueur après la pandémie ?

Les directives fédérales américaines imposent toujours des stocks domestiques de 90 jours et des centres de distribution à double source, augmentant la demande de location d'entrepôts et de transport multimodal.

Quels investissements technologiques sont désormais incontournables pour remporter des appels d'offres logistiques publics ?

Les prestataires ont besoin d'un suivi par RFID, de la robotique d'entrepôt et de flux de données compatibles avec la chaîne de blocs pour satisfaire les exigences de visibilité en temps réel et de traçabilité.

Dernière mise à jour de la page le: