Taille et Part du Marché des Plateformes de Gouvernance, Risque et Conformité (GRC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

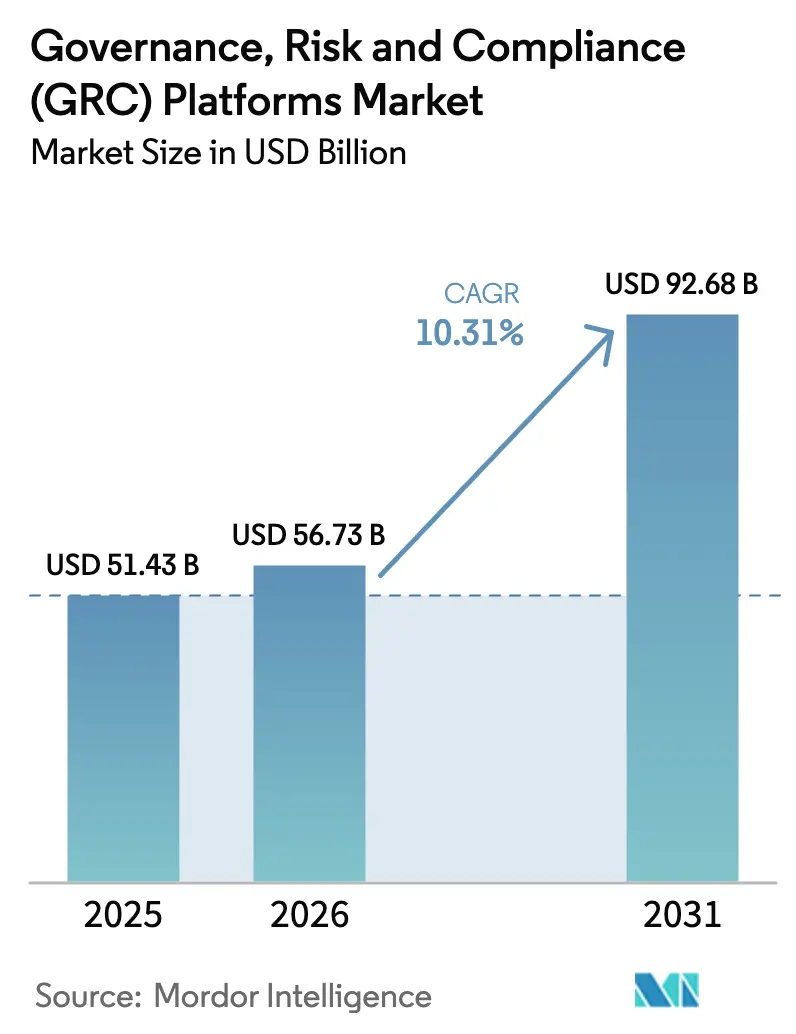

| Taille du Marché (2026) | 56.73 Milliards de dollars |

| Taille du Marché (2031) | 92.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

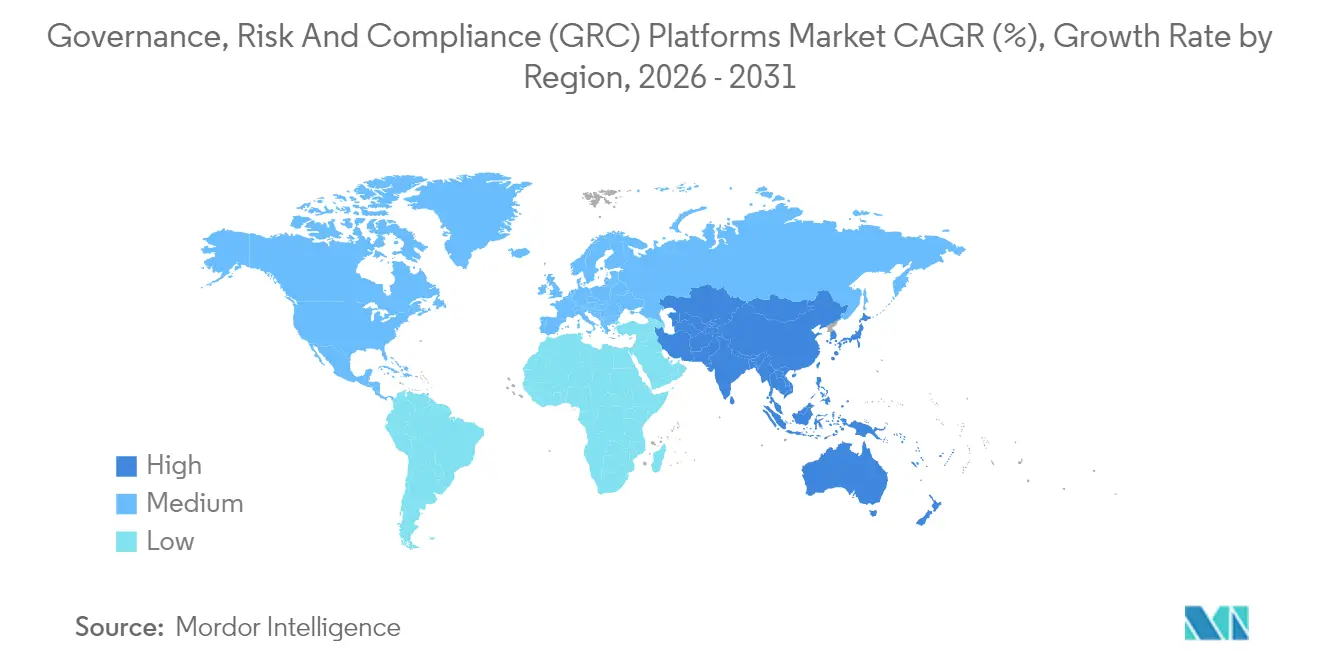

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

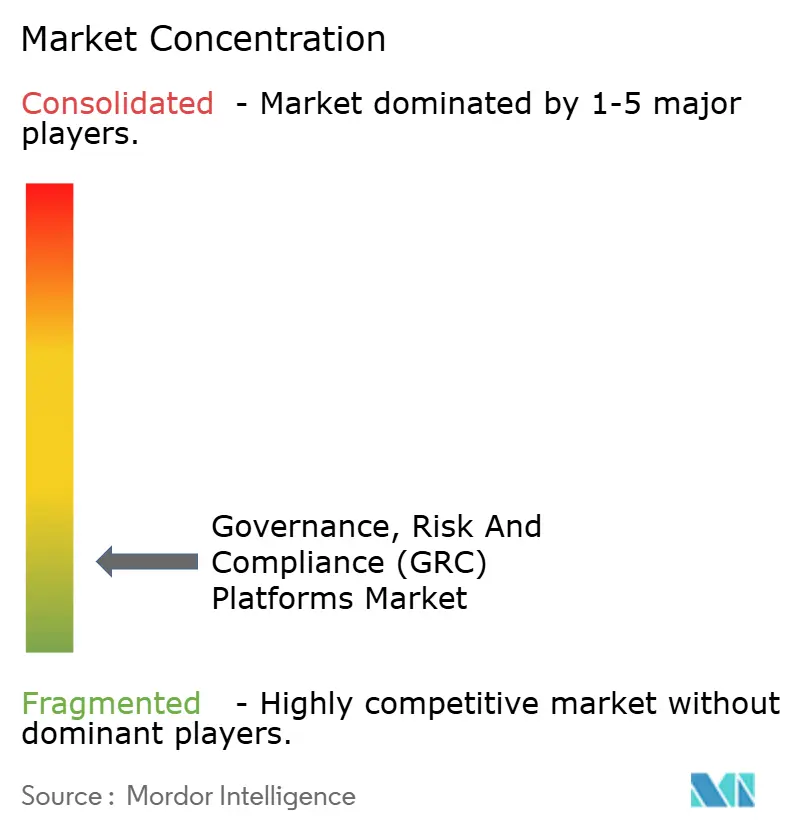

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Gouvernance, Risque et Conformité (GRC) par Mordor Intelligence

La taille du marché des plateformes GRC devrait passer de 51,43 milliards USD en 2025 à 56,73 milliards USD en 2026 et est prévue pour atteindre 92,68 milliards USD d'ici 2031, à un TCAC de 10,31 % sur la période 2026-2031. La complexité réglementaire croissante, les obligations de divulgation ESG obligatoires et les exigences renforcées en matière de reporting en cybersécurité repositionnent les plateformes de conformité comme des actifs stratégiques plutôt que des centres de coûts. L'analyse prédictive alimentée par l'IA permet désormais une atténuation proactive des risques qui réduit les délais des cycles d'audit et accélère les décisions des conseils d'administration. Le déploiement cloud domine à mesure que les organisations décentralisent leurs effectifs et recherchent des architectures évolutives qui réduisent le coût total de possession jusqu'à 35 %. La consolidation soutenue par le capital-investissement, portée par des transactions dépassant 3 milliards USD et 1,05 milliard GBP, accélère l'intégration des plateformes pour répondre à la demande d'écosystèmes de gouvernance unifiés. L'Amérique du Nord domine les dépenses actuelles, tandis que le TCAC de 15,1 % de l'Asie-Pacifique signale une croissance future disproportionnée à mesure que la numérisation et la modernisation réglementaire convergent.

Principaux Enseignements du Rapport

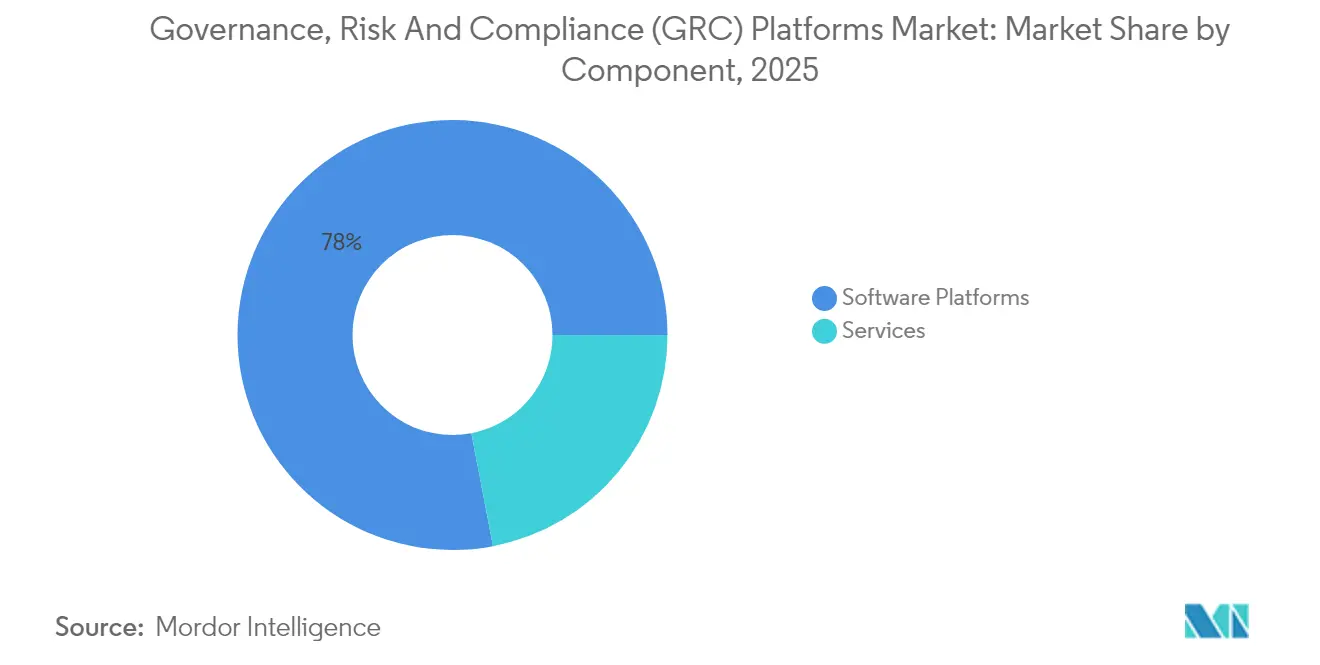

- Par composant, les plateformes logicielles détenaient 78,02 % de la part du marché des plateformes GRC en 2025, tandis que les services enregistraient le TCAC le plus rapide de 12,74 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont capturé 66,88 % de la taille du marché des plateformes GRC en 2025 et sont positionnées pour un TCAC de 14,16 % jusqu'en 2031.

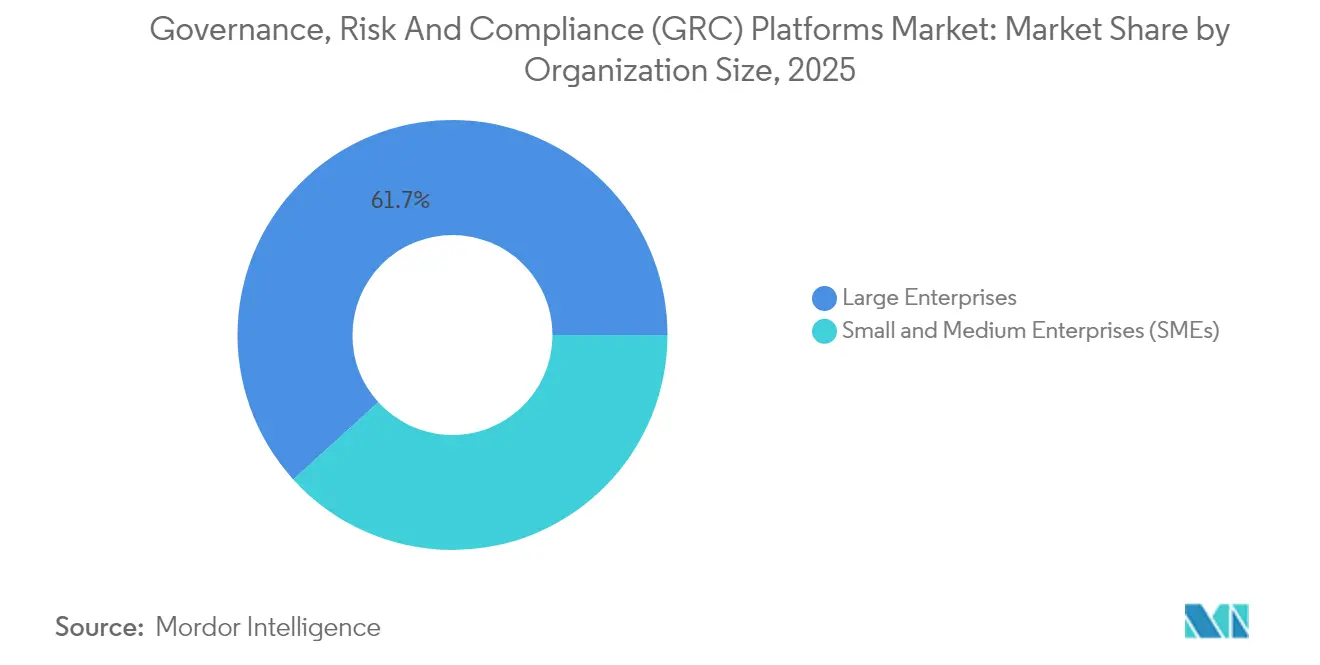

- Par taille d'organisation, les grandes entreprises représentaient 61,72 % de la part du marché des plateformes GRC en 2025, tandis que les petites et moyennes entreprises affichent un TCAC de 14,89 % jusqu'en 2031.

- Par secteur vertical, le BFSI était en tête avec 24,88 % de part des revenus en 2025 ; la santé et les sciences de la vie devraient se développer à un TCAC de 15,58 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 40,85 % de part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 14,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Gouvernance, Risque et Conformité (GRC)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume et complexité croissants des réglementations mondiales | +2.8% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption rapide des suites GRC basées sur le cloud | +2.1% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des obligations en matière de cybersécurité et de confidentialité des données | +1.9% | Amérique du Nord et UE en premier plan, Asie-Pacifique en émergence | Moyen terme (2 à 4 ans) |

| Demande au niveau des conseils d'administration pour un reporting ESG–GRC intégré | +1.6% | Mondial, avec l'UE en tête, l'Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Adoption de l'analyse prédictive des risques pilotée par l'IA | +1.4% | Amérique du Nord et UE au cœur, adoption sélective en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations sur les primes d'assurance pour une gouvernance démontrable | +0.7% | Amérique du Nord en premier plan, expansion vers l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume et complexité croissants des réglementations mondiales

Les institutions financières ont dû faire face à plus de 1 200 règles distinctes et 250 mises à jour réglementaires chaque jour en 2024, faisant de la conformité un exercice permanent.[1]Shaun Hunt, "Gouvernance, Gestion des Risques et Conformité Intégrées," Tech Mahindra, insights.techmahindra.com Les règles de divulgation des incidents de cybersécurité de la SEC de 2024 obligent les sociétés cotées à signaler les violations significatives dans un délai de quatre jours ouvrables. La Directive européenne sur le reporting de durabilité des entreprises et les lois climatiques de Californie élargissent le reporting obligatoire sur les émissions. Les processus manuels ne peuvent pas suivre le rythme, de sorte que les entreprises déploient des flux de travail GRC automatisés qui réduisent la charge de travail d'audit de plusieurs points de pourcentage. Les fournisseurs intègrent des bibliothèques de règles mises à jour en temps réel, protégeant les entreprises contre les risques de pénalités. L'investissement qui en résulte renforce le marché des plateformes GRC en tant qu'infrastructure fondamentale pour les opérations mondiales.

Adoption rapide des suites GRC basées sur le cloud

L'architecture cloud a sécurisé 67,3 % des déploiements de 2024 alors que les entreprises privilégiaient les contrôles d'accès universels lors des changements de lieu de travail liés à la pandémie. Les revenus d'abonnement de 10,6 milliards USD en 2024 ont témoigné d'un appétit pour des capacités de conformité évolutives. Les plateformes cloud intègrent des moteurs d'IA qui analysent des millions de points de contrôle quotidiennement, émettant des alertes en quelques secondes. Les entreprises du marché intermédiaire réalisent des économies de coûts de 30 à 35 % par rapport aux installations sur site. Les mises à niveau continues des logiciels minimisent le risque de versionnage et accélèrent le délai de rentabilisation. La tendance s'intensifiera à mesure que les règles de résidence des données évolueront, incitant les fournisseurs à ouvrir des zones cloud régionales supplémentaires pour satisfaire les mandats de localisation.

Intégration des obligations en matière de cybersécurité et de confidentialité des données

La cybersécurité est passée des salles de serveurs aux salles de conseil après que la SEC a formalisé les délais de signalement des violations. Les assureurs accordent désormais des remises sur les primes aux entreprises qui documentent leurs contrôles via des tableaux de bord GRC intégrés. Le partenariat d'Apple avec Cisco illustre comment les piles technologiques se combinent avec les incitations à l'assurance pour récompenser un comportement opérationnel sécurisé. Les plateformes GRC relient les métriques de vulnérabilité aux cadres de contrôle réglementaire, créant des effets de réseau où une sécurité renforcée améliore la posture de conformité. Les entreprises intègrent par conséquent la notation du risque cyber dans les registres de risques à l'échelle de l'entreprise, soutenant l'allocation stratégique du capital.

Demande au niveau des conseils d'administration pour un reporting ESG–GRC intégré

Les obligations de divulgation des risques climatiques adoptées en mars 2024 signalent que les métriques de durabilité ont désormais le même poids que les états financiers.[2]Securities and Exchange Commission, "La SEC adopte des règles pour améliorer et standardiser les divulgations liées au climat pour les investisseurs," sec.gov Les conseils d'administration demandent des tableaux de bord uniques qui harmonisent les données sur les émissions, les métriques de travail dans la chaîne d'approvisionnement et les contrôles de gouvernance. Une enquête EY de 2025 a révélé que les entreprises dotées de cadres de gouvernance matures étaient deux fois plus susceptibles d'atteindre leurs objectifs climatiques. L'appétit des investisseurs amplifie la pression, avec 85 % des gestionnaires de fonds intégrant les facteurs ESG dans les valorisations. Les suites ESG–GRC intégrées rationalisent l'assurance externe, accélérant les cycles de reporting et améliorant la perception du marché.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration des systèmes existants | -1.8% | Mondial, plus prononcé sur les marchés matures avec des systèmes existants | Court terme (≤ 2 ans) |

| Pénurie de professionnels GRC qualifiés | -1.2% | Mondial, aiguë en Asie-Pacifique et sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs dans un contexte de consolidation | -0.9% | Amérique du Nord et UE en premier plan, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'examen de la transparence des algorithmes d'IA retarde les transactions | -0.6% | UE en tête, Amérique du Nord suivant, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration des systèmes existants

Les entreprises sous-estiment souvent les besoins en migration de données, en refonte des processus et en formation du personnel, entraînant des dépassements de budget de 40 à 60 %. Les environnements sur site ajoutent des obligations de renouvellement du matériel qui compromettent le retour sur investissement. Les systèmes existants complexes nécessitent des couches d'interface qui prolongent les délais de déploiement. Pourtant, des études post-mise en œuvre montrent un retour sur investissement sur trois ans de 327 % lorsque l'intégration réussit. Les fournisseurs proposent désormais des modèles de démarrage rapide et des services gérés pour réduire les risques, mais les dépenses en capital initiales restent un frein à court terme.

Pénurie de professionnels GRC qualifiés

Le rythme des changements réglementaires a dépassé le développement des effectifs, laissant des lacunes dans la gouvernance des modèles d'IA et la cartographie des règles multi-juridictions. L'Asie-Pacifique fait face à une offre de talents particulièrement tendue, ce qui a conduit MetricStream à nommer un directeur général régional dédié à Singapour pour renforcer la prestation de services. Les organisations répondent en externalisant les opérations ou en finançant des académies internes, mais l'inflation salariale élevée et le fort taux de rotation tempèrent l'élan du marché. Les plateformes intègrent une configuration à faible code pour faciliter l'administration, mais une expertise approfondie du domaine reste irremplaçable pour un succès durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance des plateformes renforcée par l'élan des services gérés

Les plateformes logicielles ont capturé 78,02 % de la demande de 2025, ancrant les fondations du marché des plateformes GRC avec des flux de travail unifiés qui remplacent les solutions ponctuelles. Les services, cependant, affichent un TCAC de 12,74 % jusqu'en 2031, les entreprises recherchant une assistance à la mise en œuvre, à l'intégration et à la surveillance continue. De nombreuses organisations réaffectent les budgets d'audit aux services gérés qui affinent les modèles d'IA et maintiennent les bibliothèques réglementaires. En 2025, la ligne d'abonnement de ServiceNow a atteint 3,005 milliards USD, soulignant la préférence des clients pour des plateformes larges qui centralisent le contrôle des risques. Des consultants spécialisés co-délivrent les déploiements de plateformes, reflétant la réalité que la technologie seule ne peut pas garantir l'efficacité de la conformité. Des offres conjointes telles que les accélérateurs AuditBoard-Protiviti soulignent la synergie entre les logiciels et les talents en conseil.

La montée en puissance des services signale un changement à long terme où les opérations de conformité continues sont partiellement externalisées. Les fournisseurs étendent les offres gérées qui surveillent la santé des contrôles, fournissent des mises à jour trimestrielles des règles et produisent des rapports prêts pour les conseils d'administration, libérant les équipes internes pour des tâches stratégiques. À mesure que les capacités d'IA s'approfondissent, les entreprises paient pour une expertise en science des données afin de valider la transparence des modèles et de se prémunir contre les biais. La croissance à double trajectoire des plateformes et des services ancre un mix de revenus durable qui soutient le marché des plateformes GRC sur l'horizon de prévision.

Par Mode de Déploiement : La migration vers le cloud sous-tend la conformité moderne

Les solutions cloud détenaient une part de 66,88 % en 2025 et surpasseront les solutions sur site à un TCAC de 14,16 %. Les architectures multi-locataires réduisent les frais de maintenance, fournissent des mises à jour de fonctionnalités instantanées et soutiennent les équipes dispersées à l'échelle mondiale qui constituent désormais la norme. La taille du marché des plateformes GRC pour les déploiements cloud devrait se développer régulièrement à mesure que les organisations abandonnent les centres de données existants au profit de contrats SaaS liés aux métriques d'utilisation. Les fonctions de surveillance continue fonctionnant dans des environnements cloud analysent la télémétrie à grande échelle, détectant les anomalies avant l'arrivée des auditeurs.

Les installations sur site persistent pour les entités ayant des politiques strictes de localisation des données ou de sécurité à isolation physique, notamment dans la défense et les infrastructures critiques. Pourtant, même ces organisations pilotent des modèles hybrides qui transfèrent les modules non sensibles vers le cloud. Les fournisseurs répondent aux préoccupations de souveraineté avec des fermes de données régionales et des contrôles de chiffrement qui satisfont le RGPD européen et les statuts similaires. Au fil du temps, la réduction des budgets matériels et les attentes croissantes des conseils d'administration en matière de supervision en temps réel orienteront les achats de manière décisive vers le cloud, renforçant la position de cette architecture au cœur du marché des plateformes GRC.

Par Taille d'Organisation : L'adoption par les PME démocratise la gouvernance de niveau entreprise

Les grandes entreprises commandaient une part de 61,72 % en 2025, portées par des obligations réglementaires complexes et des budgets importants. Les petites et moyennes entreprises, cependant, devraient afficher un TCAC de 14,89 %, transformant le marché des plateformes GRC en une arène plus équilibrée. La tarification par abonnement cloud, les modèles sectoriels préconfigurés et la personnalisation à faible code réduisent les barrières pour les entreprises qui s'appuyaient autrefois sur des feuilles de calcul. Les PME gagnent en crédibilité concurrentielle lors des audits de la chaîne d'approvisionnement en démontrant des cadres de contrôle automatisés, débloquant des contrats avec des multinationales.

Pour les grandes entreprises, l'attention se tourne vers l'optimisation. Elles exploitent l'IA pour corréler les contrôles avec les indicateurs clés de performance, réduisant les tests redondants et diminuant les efforts d'audit annuels de plusieurs points de pourcentage. Les fournisseurs publient des offres à plusieurs niveaux : des packages fondamentaux pour les PME, des analyses avancées pour les conglomérats mondiaux. L'échelle de produits qui en résulte maintient la rentabilité tout en assurant l'expansion du marché adressable, soutenant la croissance future du marché des plateformes GRC.

Par Secteur Vertical : Les services financiers stables, la santé en forte croissance

Les services financiers ont conservé leur leadership avec 24,88 % des revenus, reflétant des cultures de risque sophistiquées et un contrôle réglementaire persistant. Néanmoins, la croissance du secteur se modère à mesure que les banques passent des déploiements initiaux aux améliorations progressives. La santé et les sciences de la vie affichent un TCAC de premier plan de 15,58 % en raison de la confidentialité des données des patients, de l'intégrité des essais cliniques et de la transparence de la chaîne d'approvisionnement qui stimulent l'adoption des plateformes. Dans de nombreuses régions, les groupes hospitaliers doivent cartographier les flux de données en temps réel pour se conformer aux règles de transfert transfrontalier, rendant les suites GRC intégrées indispensables.

La fabrication, l'énergie et le gouvernement accélèrent également l'adoption à mesure que les lois sur l'ESG, la cyber-résilience et la lutte contre la corruption s'étendent. Les fournisseurs adaptent de plus en plus les taxonomies et les bibliothèques de contrôle à chaque secteur, reconnaissant que la terminologie des risques diffère considérablement entre une raffinerie et une banque de détail. La spécialisation verticale, combinée à une conception modulaire, positionne les plateformes pour capturer les schémas de demande diversifiés qui caractérisent l'évolution du marché des plateformes GRC.

Analyse Géographique

L'Amérique du Nord a conservé une part de 40,85 % en 2025, portée par des cadres réglementaires sophistiqués et des budgets informatiques d'entreprise importants. Les règles de la SEC sur les incidents de cybersécurité et les obligations de reporting climatique ont galvanisé les investissements, encourageant les entreprises à transformer les journaux manuels en matrices de contrôle dynamiques. L'intérêt du capital-investissement est resté élevé, comme en témoignent des acquisitions dépassant 3 milliards USD et des rachats multimilliardaires qui soulignent la confiance dans la durabilité des revenus d'abonnement.

L'Asie-Pacifique a enregistré le TCAC le plus rapide de 14,63 %. Des nations comme l'Australie et Singapour ont renforcé les lois anti-corruption tout en élargissant l'application de la protection des données, incitant les entreprises à intégrer l'automatisation de la conformité dès le départ. Les modèles commerciaux axés sur le numérique dans le commerce électronique et la fintech amplifient les expositions aux risques, et les régulateurs locaux exigent de plus en plus une gouvernance démontrable pour sécuriser les investissements étrangers. Les fournisseurs répondent avec des interfaces multilingues et des ensembles de règles spécifiques aux régions hébergés dans des zones cloud locales. Le nouveau hub de MetricStream à Singapour souligne l'engagement du fournisseur à maintenir le succès des clients dans des environnements juridiques diversifiés.

L'Europe se trouve au carrefour du leadership en matière de politique de durabilité et de confidentialité des données. La Directive sur le reporting de durabilité des entreprises et la Directive anticipée sur le devoir de vigilance en matière de durabilité des entreprises étendent les divulgations obligatoires, contraignant les entreprises à harmoniser les métriques environnementales avec les rapports financiers. L'acquisition d'Ideagen pour 1,05 milliard GBP par Hg marque une allocation stratégique de capital vers des plateformes capables de couvrir plusieurs juridictions européennes. Les contraintes de souveraineté des données incitent à l'hébergement en région et à l'explicabilité algorithmique, ajoutant de la complexité mais aussi intensifiant la demande d'orchestration GRC centralisée.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés émergents mais prometteurs à mesure que les gouvernements introduisent des lois sur la cybersécurité et la lutte contre le blanchiment d'argent alignées sur les normes mondiales. Les multinationales opérant dans ces régions déploient des suites GRC pour assurer la cohérence des contrôles à l'échelle du groupe, favorisant indirectement l'adoption domestique. L'interaction entre l'évolution réglementaire régionale et l'intégration mondiale de la chaîne d'approvisionnement signale que le marché des plateformes GRC se mondialisera davantage, récompensant les fournisseurs qui se localisent rapidement tout en maintenant la cohérence de la plateforme.

Paysage Concurrentiel

Le marché reste modérément fragmenté malgré une consolidation accélérée. L'acquisition d'AuditBoard par Hg pour plus de 3 milliards USD, l'investissement de Goldman Sachs-Blackstone dans NAVEX, et la transaction d'Ideagen par Hg pour 1,05 milliard GBP mettent en évidence la conviction des investisseurs dans les dépenses de conformité récurrentes. Les économies d'échelle issues de ces transactions financent le développement de l'IA, les équipes de vente internationales et les packages de solutions verticales.

La différenciation technologique est centrée sur l'intelligence artificielle. L'AiSPIRE de MetricStream utilise l'inférence par grands modèles de langage pour recommander des contrôles, tandis que l'analyse des risques d'AuditBoard revendique 20 millions d'heures manuelles économisées dans sa base de clients. Les fournisseurs intègrent des tableaux de bord d'explicabilité qui tracent les sorties des modèles jusqu'aux sources de données sous-jacentes, répondant à l'examen réglementaire émergent sur la transparence algorithmique.

Les mouvements stratégiques reflètent de plus en plus des partenariats d'écosystème. ServiceNow s'intègre avec des outils de gestion de la posture de sécurité cloud pour fournir une visibilité sur un seul panneau à travers l'informatique, le risque et la conformité, renforçant son flux d'abonnement de 10,6 milliards USD. AuditBoard et Protiviti ont publié des connecteurs qui fusionnent les données ERP avec les flux de travail d'audit, raccourcissant les cycles de travail sur le terrain. LogicGate a mis l'accent sur la portée du marché intermédiaire grâce à la configurabilité à faible code et a affiché une croissance record en 2025.

Les opportunités d'espaces blancs se trouvent dans les segments PME et les domaines convergents ESG-risque cyber. Les fournisseurs qui combinent une architecture modulaire, des bibliothèques verticales et une IA intégrée sont en mesure de commander des valorisations premium. Les décisions des clients dépendent d'un retour sur investissement mesurable, de références de sécurité éprouvées et de la capacité à se préparer aux évolutions réglementaires, renforçant une dynamique concurrentielle qui récompense l'innovation continue.

Leaders du Secteur des Plateformes de Gouvernance, Risque et Conformité (GRC)

Diligent Corporation

NAVEX Global, Inc.

MetricStream, Inc.

Archer Integrated Risk Management

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Goldman Sachs Alternatives et Blackstone ont acquis une participation majoritaire dans NAVEX pour accélérer l'expansion de la plateforme.

- Juillet 2025 : Hg a finalisé le rachat d'Ideagen pour 1,05 milliard GBP (1,33 milliard USD), affectant des fonds à l'investissement en produits et en fusions-acquisitions.

- Juin 2025 : Scytale a acquis AudITech, ajoutant l'automatisation SOX ITGC à sa suite de conformité.

- Février 2025 : AuditBoard a figuré dans les Prix des Meilleurs Logiciels 2025 de G2, soulignant la satisfaction des clients.

Portée du Rapport sur le Marché Mondial des Plateformes de Gouvernance, Risque et Conformité (GRC)

| Plateformes Logicielles |

| Services |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Fabrication |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes Logicielles | ||

| Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur Vertical | Banque, Services Financiers et Assurance (BFSI) | ||

| Technologies de l'Information et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Énergie et Services Publics | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes GRC en 2026 ?

Le marché s'élève à 56,73 milliards USD en 2026 et devrait atteindre 92,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les plateformes de gouvernance, risque et conformité ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 14,63 % jusqu'en 2031 en raison de la modernisation réglementaire rapide et de la numérisation.

Quel modèle de déploiement domine l'adoption actuelle ?

Le déploiement cloud a sécurisé 66,88 % de la demande de 2025 et continue de surpasser les solutions sur site.

Quel secteur vertical connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé et les sciences de la vie sont en tête avec un TCAC prévu de 15,58 % porté par les obligations de confidentialité des données et de gouvernance clinique.

Pourquoi les services croissent-ils plus vite que les logiciels de base ?

Les organisations ont besoin d'une expertise en mise en œuvre, d'une surveillance gérée et d'un ajustement des modèles d'IA, ce qui entraîne un TCAC de 12,74 % dans les services.

Quel facteur freine le plus la croissance à court terme ?

Les coûts élevés de mise en œuvre et d'intégration des systèmes existants, qui peuvent ajouter 40 à 60 % aux budgets de projet, restent la principale contrainte.

Dernière mise à jour de la page le: