Taille et part du marché des équipements d'élimination des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.7 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

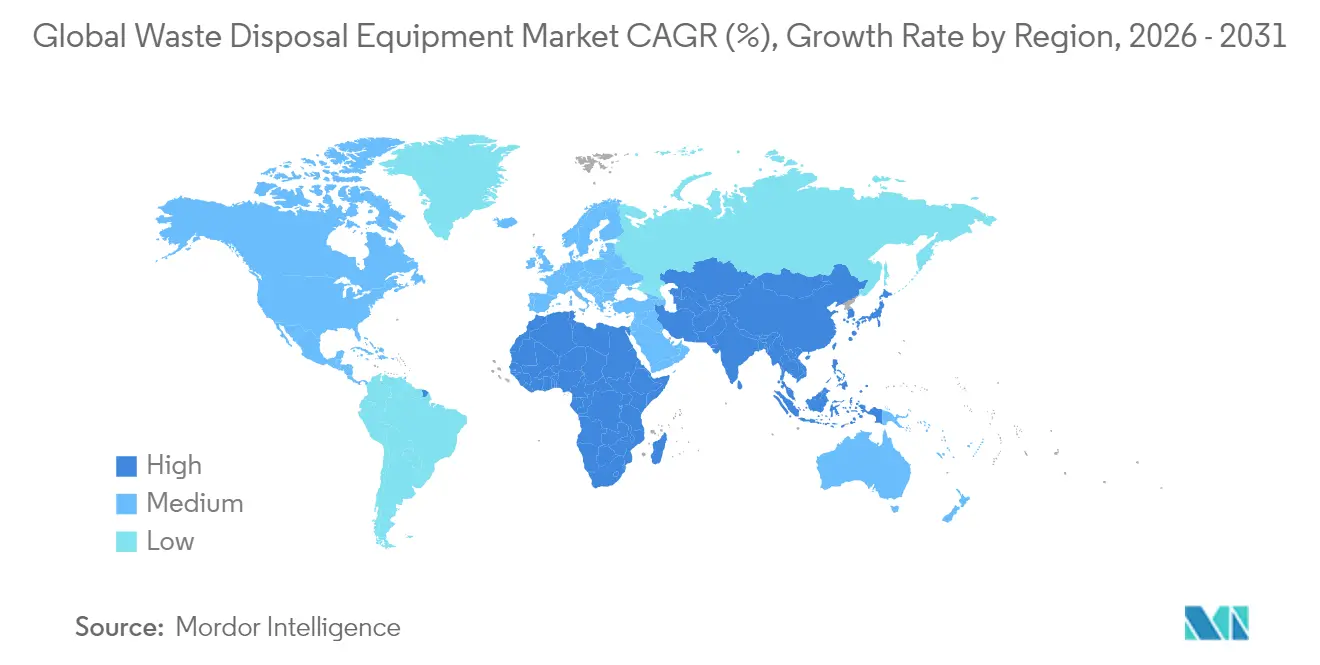

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'élimination des déchets par Mordor Intelligence

La taille du marché mondial des équipements d'élimination des déchets est estimée à 4,7 milliards USD en 2026, en progression par rapport à la valeur de 4,46 milliards USD en 2025, avec des projections à 6,08 milliards USD pour 2031, croissant à un TCAC de 5,30 % sur la période 2026-2031. La résilience de la demande découle de la hausse des volumes de déchets, du renforcement des réglementations environnementales et des mises à niveau continues des technologies de collecte, de tri et de traitement. La région Asie-Pacifique, détenant la plus grande part des revenus à 47 %, bénéficie d'une urbanisation rapide et d'une expansion industrielle, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 7,2 % sous l'effet de l'accélération des dépenses d'infrastructure et de la sensibilisation environnementale publique. Les équipements de recyclage des déchets occupent actuellement la première place avec une part de 36 % du marché mondial des équipements d'élimination des déchets, bien que les systèmes de tri assistés par IA redéfinissent la dynamique concurrentielle. Les fabricants ajoutent des groupes motopropulseurs électrifiés et des commandes intelligentes à l'ensemble de leurs gammes de produits, et les acheteurs municipaux, représentant désormais 45,1 % de l'ensemble des utilisateurs finaux, privilégient les systèmes facilitant la séparation à la source et les objectifs d'économie circulaire.

Principaux enseignements du rapport

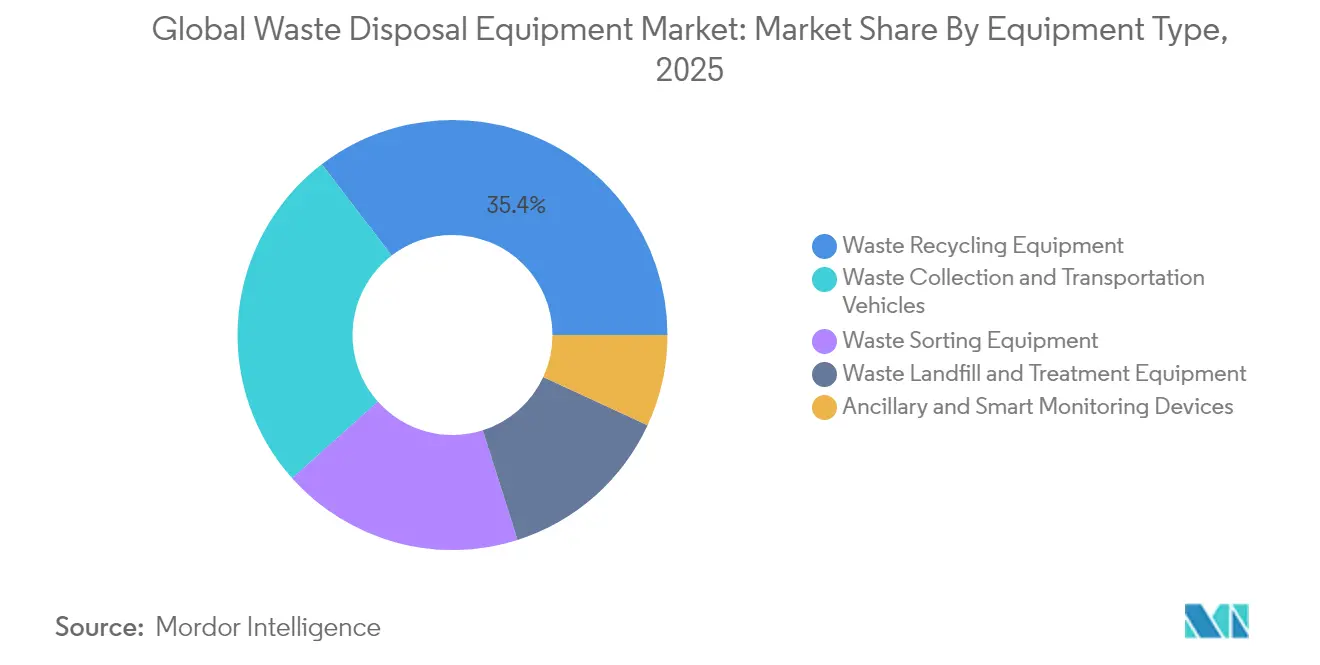

- Par type d'équipement, les machines de recyclage des déchets ont dominé avec une part de 35,40 % du marché mondial des équipements d'élimination des déchets en 2025 ; les solutions de tri basées sur l'IA devraient progresser à un TCAC de 11,9 % jusqu'en 2031.

- Par type de déchets, les flux non dangereux ont représenté 69,80 % de la taille du marché mondial des équipements d'élimination des déchets en 2025, tandis que les systèmes de traitement des déchets dangereux progressent à un TCAC de 7,7 % jusqu'en 2031.

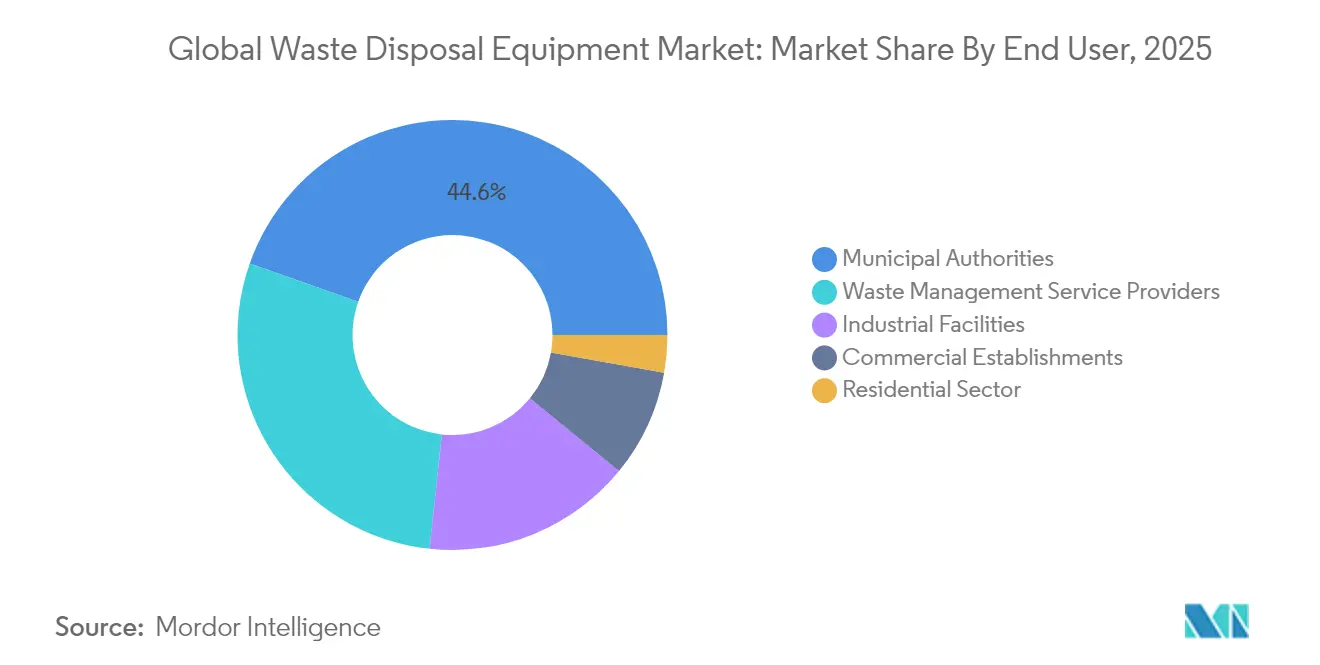

- Par utilisateur final, les autorités municipales ont représenté 44,60 % du bassin de revenus 2025, mais les installations industrielles enregistrent le TCAC le plus rapide à 6,05 % sur la période de prévision.

- Par mode de fonctionnement, les unités stationnaires détenaient une part de 77,60 % en 2025, tandis que les équipements mobiles progresseront de 8,25 % par an jusqu'en 2031.

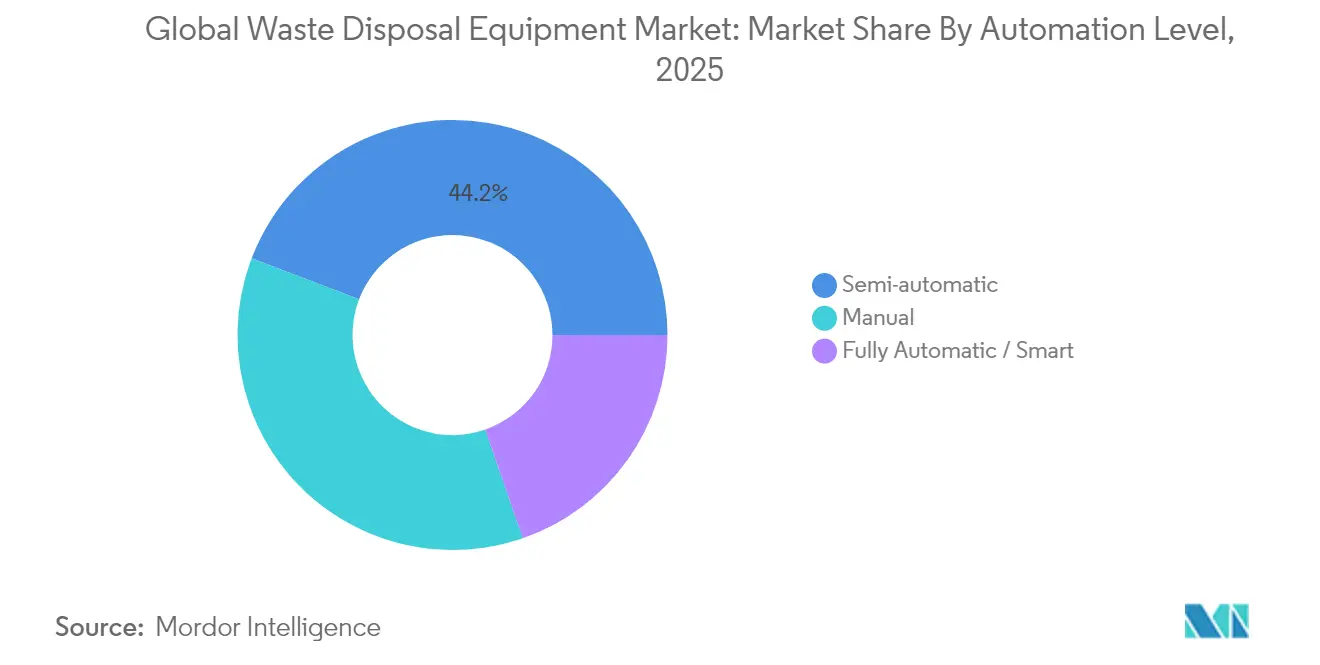

- Par niveau d'automatisation, le semi-automatique a dominé le marché avec une part de 44,20 % en 2025, tandis que les équipements entièrement automatiques / intelligents devraient croître à un TCAC de 9,45 % jusqu'en 2031.

- Par source d'énergie, les unités à motorisation diesel ont dominé avec une part de 66,90 % en 2025, tandis que les équipements électriques devraient connaître la croissance la plus rapide, enregistrant un TCAC de 9,8 % sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique contrôlait 46,50 % des revenus 2025, et le Moyen-Orient et l'Afrique devraient progresser de 6,95 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements d'élimination des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption accélérée des triturateurs optiques assistés par IA | +1.2% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Relance du recyclage des déchets électroniques post-interdiction | +1.0% | Asie-Pacifique, répercussions mondiales | Court terme (≤ 2 ans) |

| Augmentation des régimes de taxation des décharges | +0.9% | Région nordique, Europe au sens large | Court terme (≤ 2 ans) |

| Transition vers des flottes de camions de collecte des ordures électriques | +0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Législations sur la séparation obligatoire à la source | +0.7% | Métropoles d'Asie du Sud | Moyen terme (2 à 4 ans) |

| Fonds REP stimulant la modernisation des presses à balles | +0.6% | Amérique latine, puis Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des triturateurs optiques assistés par IA

Les triturateurs optiques guidés par IA atteignent désormais une précision de reconnaissance des matériaux de 99 %, permettant des taux de récupération plus élevés pour les métaux et le bois et réduisant les budgets d'exploitation des grandes installations de valorisation des matériaux. Une comparaison des coûts sur sept ans montre une dépense totale de 14,0 millions USD pour une installation automatisée, contre 23,6 millions USD pour une opération manuelle de taille similaire, soit une économie de 40,6 % sur le cycle de vie.[1]Clean the Sky « Machines de tri des déchets par IA - Clean the Sky. » cleanthesky.comCes gains financiers, associés à l'atténuation des pénuries de main-d'œuvre et au renforcement des exigences en matière de pureté, propulsent le déploiement sur les marchés européens à coûts de main-d'œuvre élevés et se répandent en Amérique du Nord et dans les pôles asiatiques avancés.

Relance du recyclage des déchets électroniques post-interdiction

Les interdictions régionales d'importation de déchets électroniques et la génération domestique de 2,9 millions de tonnes d'appareils obsolètes ont incité les gouvernements d'Asie-Pacifique à développer le traitement local. Le Moniteur mondial des déchets électroniques (Global e-Waste Monitor) signale 62 milliards USD de ressources récupérables immobilisées dans des ferrailles non traitées.[2]UNITAR « Moniteur mondial des déchets électroniques 2024 : les déchets électroniques augmentent cinq fois plus vite que le recyclage documenté des déchets électroniques. » unitar.org Les investissements affluent vers les broyeurs, les lignes de dépollution et les démonteurs robotisés capables d'extraire en toute sécurité les batteries au lithium, encourageant une adoption plus rapide des équipements spécialisés dans la région.

Transition vers des flottes de camions de collecte des ordures électriques

Les camions de collecte des ordures électriques permettent de réduire les coûts d'exploitation de 40 à 62 % par rapport aux unités diesel, car leurs itinéraires constants avec arrêts fréquents exploitent le freinage régénératif. Les premières flottes des principaux équipementiers d'origine (OEM) démontrent une parité d'itinéraire hebdomadaire avec les camions diesel tout en réduisant la maintenance grâce à la diminution de l'usure des freins. Les objectifs municipaux de réduction des émissions de carbone et des normes plus strictes de qualité de l'air urbain accélèrent l'acquisition de groupes motopropulseurs électriques à batterie ou hybrides hydrauliques dans les villes, de la Californie à la Scandinavie.

Législations sur la séparation obligatoire à la source

Les grandes métropoles d'Asie du Sud mettent en place des règles strictes de séparation des déchets ménagers. Les véhicules de collecte à double compartiment et les stations de transfert modulaires capables de traiter des flux pré-triés réduisent les coûts de traitement en aval jusqu'à 20 %. Cette impulsion législative élargit la demande en bennes de collecte compatibles, en capteurs de bacs embarqués et en agencements de convoyeurs rationalisés qui maintiennent l'intégrité des fractions séparées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Long délai de retour sur investissement pour les préhenseurs robotisés | -0.5% | Mondial, petites et moyennes installations de valorisation des matériaux | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs | -0.7% | Mondial, plus prononcé sur les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation des processus d'achats municipaux | -0.3% | Afrique, parties de l'Asie et de l'Amérique latine | Long terme (≥ 4 ans) |

| Coûteuse certification de sécurité des batteries en UE | -0.4% | Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Long délai de retour sur investissement pour les préhenseurs robotisés

Les installations de taille réduite peinent à justifier l'acquisition de systèmes multi-robots lorsque le débit est modeste et que les budgets d'investissement sont serrés, prolongeant les délais de retour sur investissement au-delà de cinq ans. Les programmes de financement et les modèles d'équipement en tant que service assouplissent progressivement cet obstacle, mais l'adoption reste lente dans les régions en développement.

Pénuries de semi-conducteurs

Les perturbations persistantes de l'approvisionnement en puces électroniques limitent les livraisons de capteurs avancés, de variateurs et de cartes de commande. Les délais de livraison ont doublé pour les triturateurs optiques et les unités de télématique des véhicules, compliquant les calendriers de projet et gonflant les coûts, en particulier dans les régions disposant de stocks limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les machines de recyclage maintiennent leur avance tandis que le tri par IA connaît une forte progression

Les équipements de recyclage des déchets ont détenu une part de revenus de 35,40 % du marché mondial des équipements d'élimination des déchets en 2025. Les fabricants intègrent des capteurs en proche infrarouge, l'apprentissage automatique et la robotique pour améliorer la pureté et réduire les coûts de main-d'œuvre. Les systèmes pilotés par IA devraient afficher un TCAC de 11,9 %, dépassant les lignes conventionnelles à tamis et aimants, alors que les installations cherchent à obtenir des rendements en matières premières plus élevés et à automatiser les tâches à faible valeur ajoutée. Les marques traditionnelles adaptent des kits de détection optique dans les trieurs existants pour protéger leurs bases installées, tandis que des startups spécialisées proposent des unités modulaires montées sur remorque pour les municipalités de petite taille.

La transition vers l'électrique dans les véhicules de collecte et de transfert reflète les tendances plus larges de décarbonation ; les blocs de batteries, les prises de force électriques (PTO) et le freinage régénératif sont désormais standard dans les nouveaux appels d'offres de camions de collecte des ordures. Les dispositifs intelligents auxiliaires, les capteurs de niveau de remplissage, les logiciels d'optimisation des itinéraires et les moniteurs de pression des compacteurs étendent la surveillance numérique au-delà du quai de déversement. Les premiers adoptants signalent des économies en matière de maintenance préventive et des données plus claires sur les flux de matériaux qui sous-tendent les objectifs d'économie circulaire au sein du marché mondial des équipements d'élimination des déchets.

Par type de déchets : les flux dangereux stimulent l'adoption de technologies spécialisées

Les flux non dangereux ont généré 69,80 % des revenus de 2025, mais les solutions de gestion des déchets dangereux progressent le plus rapidement à un TCAC de 7,7 % jusqu'en 2031. L'attention réglementaire portée aux résidus médicaux, chimiques et électroniques stimule la demande de broyeurs étanches, de systèmes d'alimentation à pression négative et d'unités de destruction thermique. La taille du marché mondial des équipements d'élimination des déchets pour le traitement des déchets dangereux devrait s'étendre à mesure que les unités de récupération des batteries au lithium et les lignes de récupération des solvants entrent en service.

Les déchets électroniques, avec seulement 22,3 % de recyclage formel, soulignent une opportunité croissante. Les stations de dépollution robotisées enlèvent désormais les batteries et condensateurs avec une pureté de 98 %, atténuant les risques de sécurité et récupérant des métaux de haute valeur. Les déchets de construction et de démolition suscitent également des investissements dans des concasseurs mobiles et des séparateurs automatisés à base de densité, qui récupèrent le béton et les métaux en vue de leur réutilisation.

Par utilisateur final : les investissements industriels accélèrent l'automatisation

Les entités municipales représentaient 44,60 % des revenus de 2025 en raison de leurs obligations légales de collecte des déchets. Cependant, les installations industrielles modernisent rapidement le traitement sur site pour réduire les frais d'élimination et récupérer des matières premières, affichant un TCAC de 6,05 % jusqu'en 2031. Les fabricants dans les secteurs alimentaire, électronique et chimique installent des compacteurs, des presses à balles et des unités de récupération de solvants adaptés à leurs profils de déchets spécifiques.

Les entreprises de services de gestion des déchets continuent d'élargir leurs flottes avec des bennes de collecte intelligentes et des centres de traitement régionaux spécialisés. Les établissements commerciaux — chaînes de distribution, parcs de bureaux et hôtels — optent pour des presses à balles verticales et des compacteurs à faible encombrement pour réduire les coûts de transport. Les points de dépôt de proximité et le compostage décentralisé illustrent la façon dont les parties prenantes résidentielles participent désormais à des flux triés à la source qui alimentent le marché mondial des équipements d'élimination des déchets au sens large.

Par mode de fonctionnement : les plateformes mobiles renforcent la flexibilité logistique

Les systèmes stationnaires contrôlent 77,60 % des revenus, reflétant les actifs en capital bien ancrés dans les stations de transfert, les installations de valorisation des matériaux et les sites de décharge. Pourtant, les équipements mobiles enregistrent un TCAC de 8,25 %, appréciés pour le nettoyage après sinistre, les déploiements en zones rurales et les chantiers temporaires. Les triturateurs montés sur remorque, les compacteurs sur patin et les presses à balles conteneurisées réduisent les travaux de génie civil initiaux et permettent le redéploiement à mesure que les flux de déchets évoluent.

Pour la récupération d'huiles usagées, les pompes d'aspiration portatives offrent aux ateliers d'entretien de flottes un moyen facile de se conformer à la réglementation, minimisant les temps d'arrêt par rapport aux fosses fixes. Les ensembles de capteurs en temps réel installés sur les unités stationnaires et mobiles alimentent les tableaux de bord de performance des actifs, guidant les calendriers de maintenance préventive et les initiatives d'économie de carburant au sein du marché mondial des équipements d'élimination des déchets.

Par niveau d'automatisation : les systèmes intelligents améliorent l'efficacité

La transition du manuel vers le semi-automatique et les systèmes entièrement autonomes s'accélère. Des études comparatives montrent que les configurations autonomes ramènent la consommation de carburant à 5 L/jour et réduisent les débordements, tout en portant les réductions d'émissions de carbone à 67 %. Les installations ne pouvant pas financer une automatisation complète adoptent des modernisations semi-automatiques — capteurs optiques ajoutés aux convoyeurs existants ou vannes à actionnement hydraulique qui améliorent le débit pour un coût modéré.

Les lignes entièrement automatisées de traitement des déchets électroniques enregistrent une productivité 83 fois supérieure à celle du démontage manuel, avec des taux de pureté des matériaux atteignant au moins 98 %. Ces gains de performance sont convaincants pour les opérateurs traitant des fractions dangereuses, où les avantages en matière de sécurité du travail renforcent l'argumentaire en faveur des dépenses.

Par source d'énergie : les groupes motopropulseurs à batteries et hybrides gagnent du terrain

Le diesel reste le mode de propulsion dominant pour les camions lourds et les compacteurs autopropulsés, mais les modèles électriques à batterie et hybrides hydrauliques remportent de nouveaux appels d'offres. Les données de terrain révèlent que les camions de collecte des ordures atteignent l'équivalent carburant de 3,2 miles par gallon (mpg), 2 500 gallons d'économies annuelles de carburant et jusqu'à 100 % de réduction de CO₂ lorsque l'électricité provient des énergies renouvelables. Les unités hybrides hydrauliques constituent une étape intermédiaire, affichant des gains d'efficacité énergétique de 25 % en stockant l'énergie de freinage dans des accumulateurs.

Les évaluations du cycle de vie avertissent que les avantages de l'électrique varient selon le mix énergétique, ce qui amène les gestionnaires de flottes à adapter leurs choix technologiques aux profils d'alimentation locaux. Des intégrations au réseau intelligent et des systèmes de stockage d'énergie au niveau des dépôts émergent pour lisser les charges de recharge de pointe et garantir de l'électricité renouvelable pour la recharge des véhicules.

Analyse géographique

L'Asie-Pacifique détenait 46,50 % des revenus du marché mondial des équipements d'élimination des déchets en 2025. La Chine et l'Inde ancrent ce leadership tandis que les populations urbaines augmentent et que l'activité industrielle s'intensifie, favorisant les investissements dans les réseaux d'installations de valorisation des matériaux, la collecte triée à la source et le démontage des déchets électroniques. Les subventions nationales et les partenariats technologiques stimulent les triturateurs assistés par IA et les lignes de récupération des batteries au lithium, faisant croître la taille régionale du marché mondial des équipements d'élimination des déchets à une vitesse supérieure à la moyenne.

Le Moyen-Orient et l'Afrique représentent la trajectoire de croissance la plus dynamique avec un TCAC de 6,95 % jusqu'en 2031. Le continent a généré 125 millions de tonnes de déchets solides municipaux en 2024 et fait face à une charge projetée de 244 millions de tonnes l'année prochaine. Le recyclage est à la traîne à 4 %, mais une teneur recyclable de 80 à 90 % signale une demande latente. Les économies d'Afrique de l'Est ont approuvé un plan d'action en dix points en 2025 pour améliorer les infrastructures de traitement des déchets électroniques, encourageant les afflux de capitaux et le transfert de technologie qui élargissent la participation africaine au marché mondial des équipements d'élimination des déchets.

L'Europe maintient une position robuste grâce à des directives strictes sur la limitation de la mise en décharge, la responsabilité des producteurs et la neutralité carbone. L'augmentation des taxes sur les décharges et les ensembles de politiques d'économie circulaire financent des programmes de modernisation des compacteurs, des presses à balles et des dépôts. Les régions de Scandinavie mènent l'adoption de presses à haute densité et de camions de collecte des ordures électriques, établissant des référentiels de performance qui se répandent à travers le continent.

L'Amérique du Nord poursuit un renouvellement régulier des équipements, guidé par une note d'infrastructure C+ qui met en évidence le remplacement différé des actifs. Les objectifs fédéraux de véhicules à zéro émission et les statuts en expansion de responsabilité élargie des producteurs soutiennent les investissements dans les flottes électrifiées et les modernisations intelligentes des installations de valorisation des matériaux. Le Moyen-Orient, conduit par les nations du Conseil de coopération du Golfe (CCG), canalise les revenus pétroliers vers les usines de valorisation énergétique des déchets, le tri automatisé et le compostage avancé, ajoutant une niche remarquable au sein du marché mondial des équipements d'élimination des déchets.

Paysage concurrentiel

La concurrence est modérée, avec des conglomérats diversifiés et des spécialistes régionaux partageant l'espace dans les différentes niches d'équipements. TOMRA Systems conserve une avance dans le tri par capteurs grâce à l'amélioration continue des algorithmes et aux offres matérielles multispectrales. Dans les véhicules de collecte, Volvo CE et Mack Trucks ont lancé des plateformes électriques prêtes à la production qui soutiennent les programmes de décarbonation municipaux.

Les fusions stratégiques élargissent la gamme de produits ; les acteurs établis acquièrent des startups spécialisées en vision par IA pour raccourcir les cycles de développement. Par exemple, des entreprises ciblant le segment du recyclage ont enrichi leurs portefeuilles en intégrant des outils robotisés en bout de bras pour les emballages légers, préservant leur position à 36 % au sein du marché mondial des équipements d'élimination des déchets.

Les startups introduisent des concepts mobiles et modulaires qui réduisent les coûts de génie civil et apportent un tri avancé dans les zones mal desservies. Les premiers pilotes affichent un débit en tonnes par heure à partir de séparateurs à IA montés sur remorque, encourageant les gestionnaires municipaux à tester des modèles de service à la tonne. En réponse, les acteurs établis adoptent des tarifications par abonnement, des plateformes de télé-diagnostic et des programmes de service formés en usine pour défendre leur part de marché.

Les budgets de recherche et développement s'orientent vers l'électrification, les opérations autonomes et l'analyse prédictive. Les fournisseurs de composants collaborent sur des blocs de batteries de nouvelle génération et des systèmes de sécurité haute tension adaptés aux cycles d'utilisation des camions de collecte des ordures. Cette course à l'innovation pousse le marché mondial des équipements d'élimination des déchets vers des barrières technologiques à l'entrée plus élevées, consolidant progressivement les parts de marché parmi les acteurs capables de financer des mises à niveau continues.

Leaders du secteur des équipements d'élimination des déchets

Wastequip

CP Manufacturing Inc.

Dover Corporation

Morita Holdings Corporation

JCB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Volvo CE et Mack Trucks ont livré une flotte de véhicules de collecte entièrement électriques à Coastal Waste & Recycling, démontrant une parité opérationnelle sur un poste complet avec les modèles diesel.

- Mars 2025 : La 7e Conférence EACO sur les déchets électroniques a adopté un plan régional pour améliorer le recyclage formel en Afrique de l'Est.

- Février 2025 : Metro Waste Authority a publié sa stratégie 2024-2025 privilégiant l'acceptation des déchets dangereux et une participation accrue des ménages au recyclage.

- Janvier 2025 : Glacier a déployé des robots de tri assistés par IA à Seattle, améliorant les taux de capture des matériaux recyclables dans une installation municipale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements d'élimination des déchets comme l'ensemble des machines fabriquées en usine, des compacteurs, des presses à balles, des déchiqueteuses, des broyeurs, des incinérateurs et des unités de transport ou de tri intelligentes, dont le rôle principal est de collecter, de réduire, de transporter, de traiter ou de détruire thermiquement les flux de déchets solides municipaux, commerciaux et industriels avant leur évacuation finale ou la récupération des ressources.

Exclusions du champ d'application : Les services autonomes, les consommables, les parcs de location et les pièces de rechange sont exclus.

Aperçu de la segmentation

- Par type d'équipement

- Équipements de tri des déchets

- Systèmes de tri mécaniques

- Systèmes de tri optiques / basés sur l'IA

- Systèmes de préhension robotisés

- Équipements de recyclage des déchets

- Broyeurs

- Presses à balles et compacteurs

- Concasseurs et pulvérisateurs

- Systèmes de convoyage et de criblage

- Véhicules de collecte et de transport des déchets

- Camions de collecte des ordures

- Chargeurs à crochet et à benne

- Systèmes de collecte par aspiration sous vide automatisés

- Équipements de mise en décharge et de traitement des déchets

- Compacteurs et bouteurs de décharge

- Incinérateurs et unités de traitement thermique

- Unités de compostage et de digestion anaérobie

- Dispositifs auxiliaires et de surveillance intelligente

- Bacs intelligents et capteurs de niveau de remplissage

- Logiciels et plateformes numériques

- Équipements de tri des déchets

- Par type de déchets

- Déchets solides municipaux

- Déchets industriels (non dangereux)

- Déchets dangereux

- Déchets médicaux et biologiquement dangereux

- Déchets électroniques

- Déchets de construction et de démolition

- Par utilisateur final

- Autorités municipales

- Prestataires de services de gestion des déchets

- Installations industrielles

- Établissements commerciaux

- Secteur résidentiel

- Par mode de fonctionnement

- Équipements stationnaires

- Équipements mobiles / portables

- Par niveau d'automatisation

- Manuel

- Semi-automatique

- Entièrement automatique / Intelligent

- Par source d'énergie

- Diesel

- Électrique

- Hybride

- Hydraulique / à prise de force (PTO)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe (CCG)

- Israël

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ANASE (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam)

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'équipementiers, des responsables de l'approvisionnement des municipalités et des entreprises de gestion intégrée des déchets en Asie-Pacifique, en Amérique du Nord et en Europe. Les dialogues ont permis de valider les taux d'utilisation, les préférences émergentes en matière d'automatisation et les cycles de remplacement réalistes, tandis que de brèves enquêtes auprès des recycleurs enregistrés ont permis de préciser les prix de vente moyens et les délais de livraison.

Recherche documentaire

Nous commençons par un balayage de la littérature à travers des ensembles de données institutionnelles ouvertes telles que les indicateurs de déchets solides de l'ONU-Habitat, "What a Waste 2.0" de la Banque mondiale, les statistiques sur les déchets d'Eurostat et les rapports "Advancing Sustainable Materials Management" de l'EPA, complétés par des codes industriels provenant de bases de données douanières telles que UN Comtrade et des divulgations volontaires sur la collecte de taxes sur les décharges. Les déclarations des entreprises, les portails d'approvisionnement, les revues professionnelles sectorielles et les archives de presse consultées par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers, les courbes de prix de l'offre, les ajouts de capacité et les indices de fusions et acquisitions. Ces éléments illustrent les moteurs du marché et les conditions limites ; de nombreuses autres sources réputées ont également été examinées à des fins de recoupement et d'approfondissement du contexte.

Dimensionnement du marché et prévisions

Une construction descendante commence avec la production de déchets au niveau du pays, la couverture de la collecte et les parts d'itinéraires d'élimination ; ces volumes sont convertis en pools d'équipements adressables grâce à des coefficients de pénétration qui reflètent le stock de machines par milliers de tonnes métriques traitées. Des analyses ascendantes sélectives, échantillonnant les revenus listés des OEM, les vérifications des canaux et les expéditions ASP × unités, calibrent les totaux. Les variables clés prises en compte dans nos prévisions de régression multivariées comprennent la croissance de la population urbaine, les frais de mise en décharge, les lois obligatoires sur la séparation à la source, la durée de vie moyenne des équipements et l'adoption de l'électrification dans les parcs à ordures. Lorsque les échantillons ascendants sont peu nombreux, les lacunes sont comblées par la triangulation des données d'importation régionales avec les corridors ASP confirmés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à des indicateurs indépendants, puis à l'examen d'un analyste principal. Les rapports sont actualisés chaque année et les événements de milieu de cycle, les changements réglementaires majeurs, les grands appels d'offres publics ou les fluctuations monétaires importantes déclenchent des mises à jour accélérées du modèle avant la livraison au client.

Pourquoi la ligne de base de l'équipement d'élimination des déchets de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les études mélangent des catégories d'équipement dissemblables, appliquent des conversions de devises différentes ou étirent les cadences d'actualisation. En se limitant aux véritables machines d'élimination et en actualisant les chiffres tous les douze mois, Mordor fournit une base de référence équilibrée que les décideurs peuvent retracer jusqu'aux volumes de déchets publics et aux revenus vérifiés des équipementiers.

Les principaux facteurs d'écart sont les suivants

1. Certains éditeurs intègrent le recyclage, les camions de collecte et les revenus des services dans les totaux des équipements, ce qui gonfle les valeurs.

2. D'autres extrapolent des statistiques d'importation limitées sans valider les flux locaux de fabrication ou de remise à neuf.

3. Les progressions des taux de change et des PSA varient ; certaines études gèlent les taux de change ou supposent une croissance linéaire des prix, alors que nous appliquons des moyennes annuelles vérifiées lors d'appels téléphoniques auprès des fournisseurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,46 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 13,53 B (2024) | Conseil régional A | Combine l'élimination avec des machines de recyclage ; multiplicateurs ASP non divulgués |

| USD 18,51 B (2024) | Conseil mondial B | Ajout des bennes à ordures et des contrats de service ; hypothèse de monnaie constante |

| USD 14,34 B (2024) | Association sectorielle C | Extension des données partielles sur les importations ; projection de la tendance à un seul facteur |

Dans l'ensemble, la comparaison montre que lorsque l'on applique la discipline en matière de champ d'application, la sélection des variables et les mises à jour opportunes, les chiffres du Mordor restent les plus reproductibles et, par conséquent, le point de référence le plus solide pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des équipements d'élimination des déchets ?

La valeur actuelle du marché mondial des équipements d'élimination des déchets en 2026 est de 4,7 milliards USD.

Quelle région domine les revenus du marché mondial des équipements d'élimination des déchets ?

L'Asie-Pacifique détient 46,50 % des revenus de 2025 en raison de l'urbanisation rapide et de la croissance industrielle.

Quelle catégorie d'équipements détient la plus grande part du marché mondial des équipements d'élimination des déchets ?

Les machines de recyclage des déchets ont dominé avec une part de 35,40 % en 2025, soutenues par des modernisations vers des triturateurs assistés par IA.

À quelle vitesse les équipements de traitement des déchets dangereux devraient-ils croître ?

Les systèmes de traitement des déchets dangereux devraient se développer à un TCAC de 7,7 % de 2026 à 2031.

Pourquoi les camions de collecte des ordures électriques gagnent-ils en popularité ?

Ils offrent des économies de coûts d'exploitation de 40 à 62 % et répondent à des objectifs d'émissions de plus en plus stricts, les rendant attractifs pour les municipalités et les transporteurs privés.

Quel rôle jouent les triturateurs optiques alimentés par IA dans le secteur ?

Ils portent la précision de récupération des matériaux à 99 % et réduisent les coûts du cycle de vie de plus de 40 %, accélérant l'automatisation dans les installations de recyclage.

Dernière mise à jour de la page le: