Taille et part du marché des portes et fenêtres en UPVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.26 Milliards de dollars |

| Taille du Marché (2031) | 56.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portes et fenêtres en UPVC par Mordor Intelligence

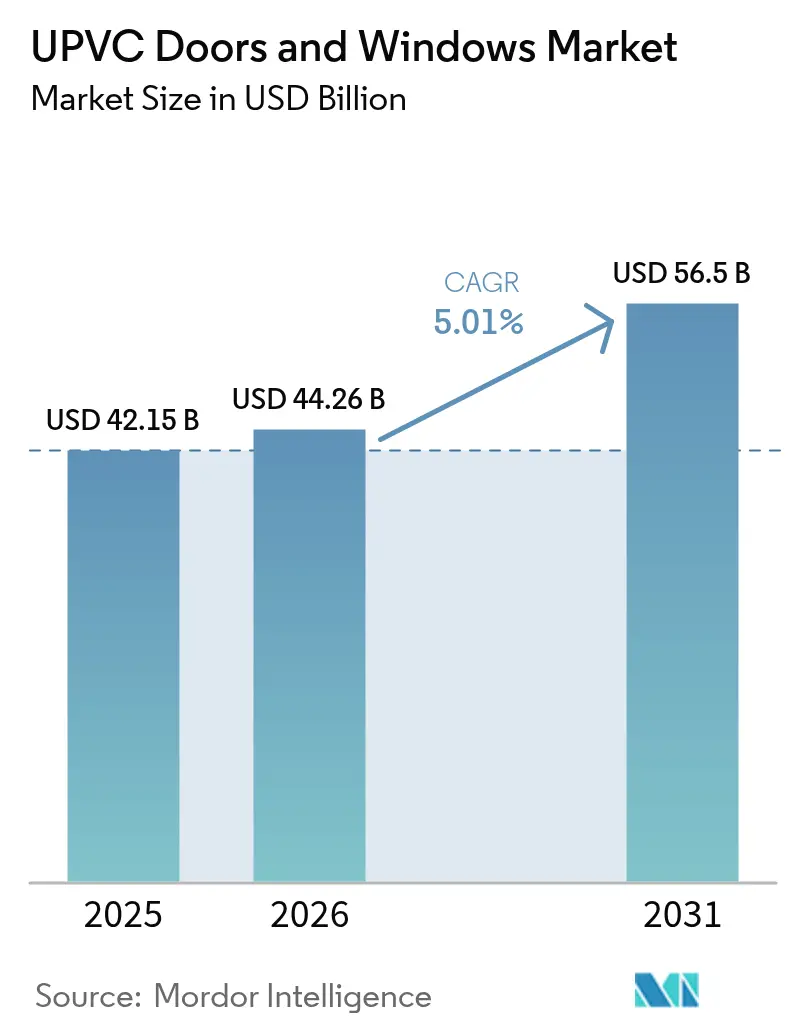

La taille du marché des portes et fenêtres en UPVC était évaluée à 42,15 milliards USD en 2025 et devrait croître de 44,26 milliards USD en 2026 pour atteindre 56,5 milliards USD d'ici 2031, à un TCAC de 5,01 % au cours de la période de prévision (2026-2031). Des codes d'efficacité énergétique renforcés, harmonisés dans les grandes économies, positionnent les profilés en UPVC comme un choix grand public plutôt qu'une alternative régionale. La convergence réglementaire — de l'exigence zéro émission de l'Union européenne pour les nouveaux bâtiments d'ici 2030 aux révisions du Titre 24 de la Californie — établit un référentiel mondial de performance thermique favorisant les systèmes UPVC à chambres multiples. La numérisation de la construction renforce cet attrait en rendant les données de performance transparentes pour les architectes qui prescrivent de plus en plus des produits dont l'efficacité à réduire les coûts d'exploitation est prouvée. Les chaînes d'approvisionnement s'adaptent, avec une capacité d'extrusion localisée en hausse dans les régions à forte croissance pour protéger les marges des fluctuations du prix de la résine liées aux marchés pétroliers. Par ailleurs, des cycles de rénovation soutenus dans les économies matures et une activité robuste en construction neuve dans les marchés émergents, combinés, confèrent au marché des portes et fenêtres en UPVC une base de demande diversifiée qui réduit la cyclicité.

Principaux enseignements du rapport

- Par type de produit, les fenêtres en UPVC ont capté 61,10 % de la part du marché des portes et fenêtres en UPVC en 2025 ; les portes en UPVC devraient afficher un TCAC de 6,82 % entre 2026 et 2031.

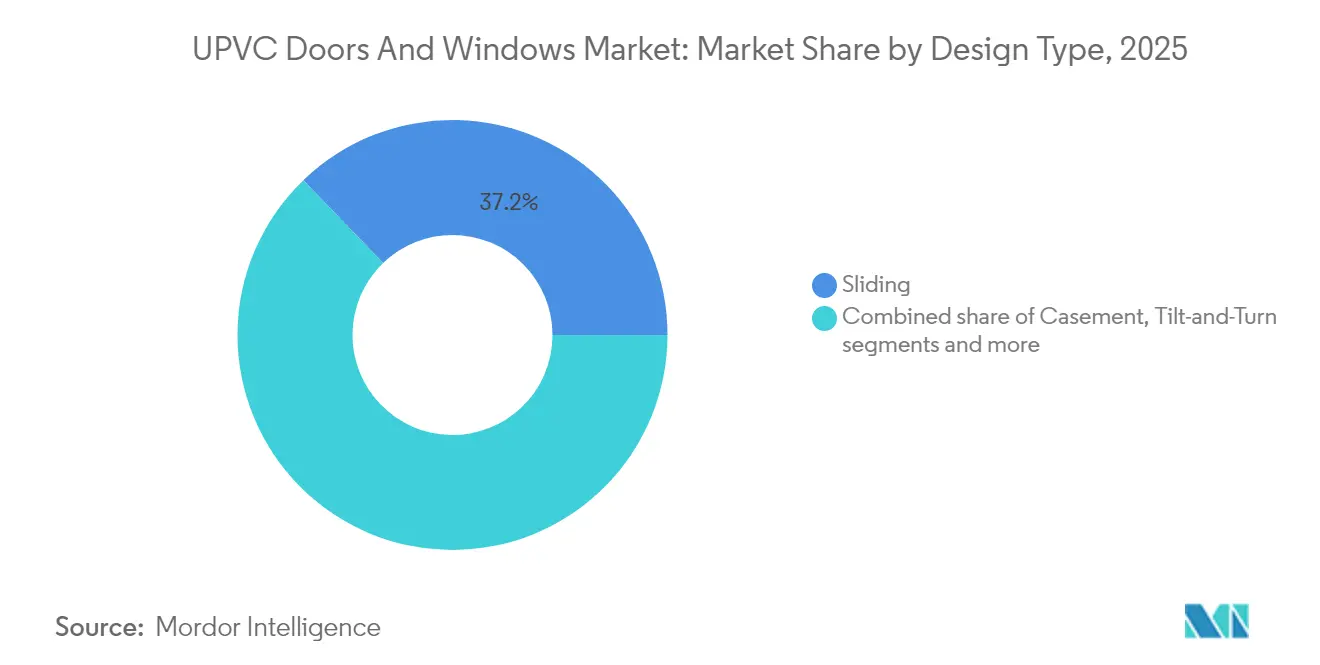

- Par conception, les configurations coulissantes ont représenté 37,20 % du chiffre d'affaires en 2025, tandis que les systèmes oscillo-battants devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par type d'installation, le remplacement et la rénovation ont représenté 55,20 % de la taille du marché des portes et fenêtres en UPVC en 2025 ; la nouvelle construction est attendue à un TCAC de 5,21 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a détenu 68,12 % du chiffre d'affaires en 2025, tandis que les installations commerciales devraient croître à un TCAC de 5,74 % sur le même horizon.

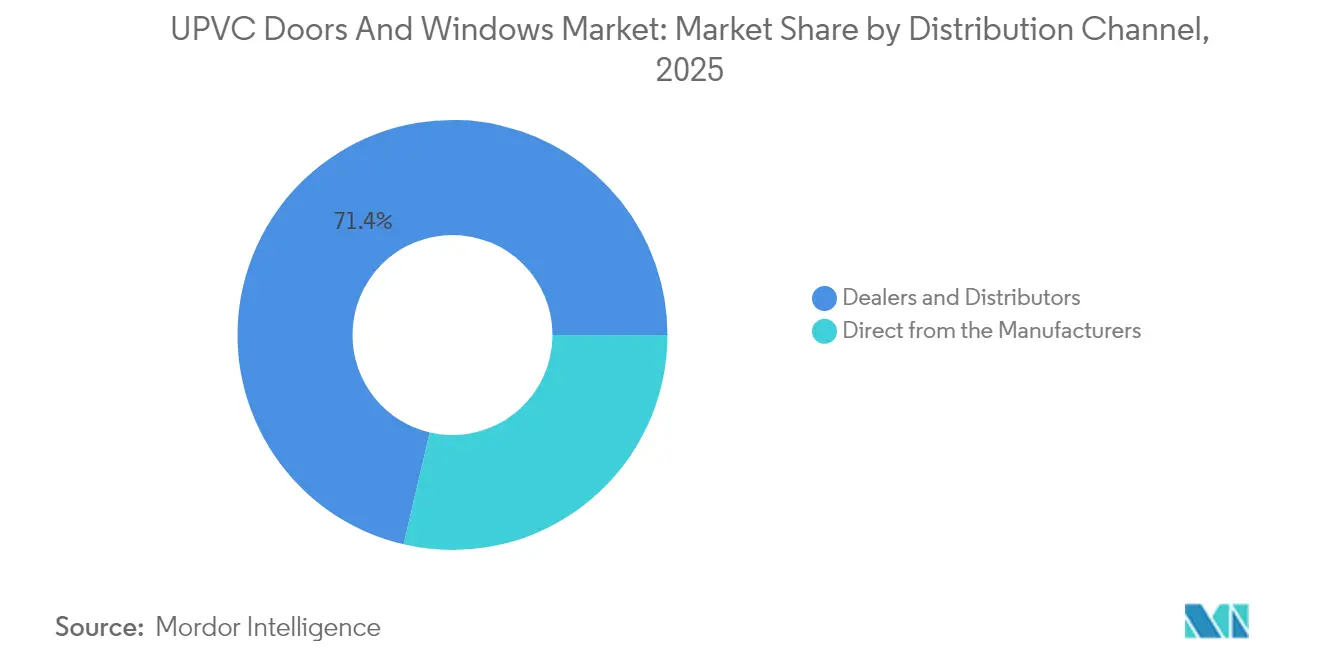

- Par canal de distribution, les concessionnaires et distributeurs ont commandé 71,35 % du chiffre d'affaires 2025 et sont en passe d'atteindre un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des portes et fenêtres en UPVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes d'efficacité énergétique obligatoires dans la construction de logements neufs | +1.2% | Mondial, avec l'Union européenne et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de rénovation urbaine des ménages à revenus intermédiaires en Asie-Pacifique | +0.8% | Cœur de l'Asie-Pacifique, avec des répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Conversions en bureau à domicile post-pandémie en Amérique du Nord | +0.6% | Amérique du Nord, avec un impact secondaire en Europe | Court terme (≤ 2 ans) |

| Incitations des assurances pour la fermeture résistante aux impacts élevés | +0.4% | Régions côtières mondiales, concentrées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes de personnalisation de masse pilotées par l'IA pour les concessionnaires | +0.3% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Systèmes de crédits carbone émergents récompensant l'UPVC à haute teneur en matières recyclées | +0.2% | L'Europe en tête, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes d'efficacité énergétique obligatoires dans la construction de logements neufs

Les réglementations mondiales en matière de construction convergent vers des référentiels de performance qui ne peuvent être atteints que par des profilés en UPVC à chambres multiples avec rupture thermique. La norme britannique Future Homes Standard, en vigueur depuis 2025, abaisse la valeur U maximale des fenêtres à 1,2 W/m²K, une évolution qui oblige les constructeurs à sélectionner des systèmes UPVC avancés plutôt que des cadres double vitrage standard[1]REHAU, "Future Homes Standard et valeurs U des fenêtres," rehau.com. Des seuils de performance comparables sont en cours d'examen aux États-Unis, au Canada et dans le cadre de la révision de la directive sur la performance énergétique des bâtiments de l'Union européenne, qui convertissent collectivement les budgets de conformité en volumes prévisibles et à marges élevées pour le marché des portes et fenêtres en UPVC. Les fournisseurs capables de valider les données de simulation thermique des profilés et d'obtenir une certification anticipée sont en mesure d'obtenir des primes de prix, tandis que les fabricants qui ne procèdent pas aux ajustements nécessaires font face à une compression des marges à mesure que les cycles réglementaires se raccourcissent.

Hausse des dépenses de rénovation urbaine des ménages à revenus intermédiaires en Asie-Pacifique

La montée en puissance démographique de la classe moyenne en Asie-Pacifique remodèle la demande en matière de rénovation. Les ménages en Chine, en Inde et dans cinq grandes économies de l'ASEAN consacrent une part croissante de leurs revenus à la rénovation de leurs logements existants, et les fenêtres figurent en tête de la liste des priorités en matière d'efficacité énergétique, car les coûts de climatisation représentent jusqu'à 40 % des factures d'électricité des ménages dans les régions tropicales. Les surfaces peu entretenues de l'UPVC et sa résistance aux dommages causés par les termites séduisent les propriétaires habitués aux climats humides, créant une demande durable pour le marché des portes et fenêtres en UPVC. Les concessionnaires qui proposent le financement de projets enregistrent des taux de conclusion plus élevés, soulignant l'importance des écosystèmes de crédit à la consommation pour débloquer la demande de rénovation différée dans toute la région Asie-Pacifique.

Conversions en bureau à domicile post-pandémie en Amérique du Nord

Le travail hybride est désormais un modèle structurel d'organisation du travail et non plus un arrangement temporaire, et cette permanence est monétisée par des réaménagements de bureaux à domicile axés sur l'éclairage naturel, le confort acoustique et l'isolation. Les profilés en UPVC intégrés à des unités de double vitrage (IGU) triple vitrage réduisent la charge énergétique du système de chauffage, de ventilation et de climatisation (HVAC) et diminuent le bruit extérieur de 45 dB, des gains de performance qui s'alignent sur les indicateurs de productivité des travailleurs cités par les employeurs offrant des allocations de bureau à domicile[2]Home Improvement Research Institute, "Perspectives de rénovation en Amérique du Nord 2025," homeimprovementresearchinstitute.org. L'effet se traduit par une reprise de la rénovation qui compense la baisse des mises en chantier de maisons individuelles, amortissant les volumes en Amérique du Nord. Compte tenu de la préférence régionale pour les circuits de distribution à faire soi-même, les fabricants augmentent l'offre d'unités pré-vitrées dimensionnées pour passer par les encadrements de porte standard afin de faciliter une installation en une seule intervention.

Incitations des assurances pour la fermeture résistante aux impacts élevés

Les débris portés par le vent représentent 70 % des sinistres résidentiels liés aux ouragans sur la côte du Golfe des États-Unis, ce qui incite les assureurs à subventionner les fermetures résistantes. Des programmes en Louisiane et en Floride offrent des réductions de prime allant de 35 % à 55 % pour les fenêtres certifiées à la norme FORTIFIED Gold. Étant donné que les cadres en UPVC peuvent intégrer des IGU feuilletés sans corrosion galvanique — un risque pour l'aluminium — ils dominent les listes de spécifications côtières. Cet alignement entre l'économie du transfert de risque et la science des matériaux place le marché des portes et fenêtres en UPVC dans une boucle de subvention vertueuse : à mesure que davantage de ménages installent des systèmes conformes, les sinistres globaux diminuent, renforçant la logique de souscription qui sous-tend l'incitation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'UPVC liée à la résine dérivée du pétrole | -0.6% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Codes de sécurité incendie stricts dans la construction de grande hauteur | -0.4% | Centres urbains mondiaux, avec une application plus stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Pression croissante des critères ESG contre les polymères chlorés | -0.5% | L'Europe et l'Amérique du Nord en tête, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Contraintes de gestion des déchets et de recyclage pour l'UPVC en fin de vie | -0.3% | L'Europe en tête des exigences réglementaires, s'étendant à d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'UPVC liée à la résine dérivée du pétrole

Les prix de la résine UPVC suivent les intrants éthylène et chlore dérivés du pétrole, entraînant des fluctuations trimestrielles dépassant 20 % dès que les contrats à terme sur le brut grimpent. Les fabricants disposant de contrats à terme absorbent une partie de la volatilité, mais répercutent néanmoins les hausses de coûts qui rendent la budgétisation des projets imprévisible sur les marchés émergents sensibles aux prix. Cette volatilité affaiblit la compétitivité des offres pour les grands appels d'offres publics qui bloquent les prix 9 à 12 mois à l'avance, orientant temporairement la demande vers l'aluminium, dont les suppléments sur alliage sont plus transparents.

Pression croissante des critères ESG contre les polymères chlorés

Les acheteurs d'entreprises actifs dans le financement par obligations vertes excluent de plus en plus les polymères chlorés de leurs palettes de matériaux. Les exigences du Label écologique nordique Nordic Swan limitent les additifs autorisés et exigent des voies de fin de vie documentées, imposant des contraintes de conformité aux fournisseurs d'UPVC[3]Label écologique nordique Nordic Swan, "Critères pour les matériaux de fenêtres et de portes," nordicswanecolabel.org. Bien que des initiatives de recyclage comme VinylPlus atténuent la perception négative, les comités ESG restent prudents, ralentissant les approbations de spécifications dans les projets commerciaux financés par des prêts liés à la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les portes accélèrent tandis que les fenêtres maintiennent leur envergure

Les fenêtres en UPVC détenaient une part dominante de 61,10 % du marché des portes et fenêtres en UPVC en 2025, une position de leadership ancrée dans des décennies de mises à niveau thermiques imposées par les réglementations et la familiarité des propriétaires avec les variantes oscillo-battantes, à la française et coulissantes. Le chiffre d'affaires du segment a progressé régulièrement à mesure que les configurations multi-vitrages faisaient monter les prix de vente moyens plus rapidement que les coûts d'extrusion, permettant aux fabricants d'élargir leurs marges brutes tout en préservant l'accessibilité tarifaire par rapport aux composites habillés de bois. La taille du marché des portes et fenêtres en UPVC pour les fenêtres devrait se développer à un rythme soutenu, les rénovations des immeubles urbains de moyenne hauteur prescrivant des unités triple vitrage pour répondre aux normes énergétiques post-2025.

Les portes en UPVC, bien que moins volumineuses, sont appelées à afficher un CAGR de 6,82 % jusqu'en 2031, portées par les devantures commerciales et les extensions de terrasses résidentielles qui exigent de grands panneaux thermiquement stables. La conformité du vitrage de sécurité aux classes de résistance à l'effraction EN 1627 a renforcé la valeur perçue des portes en polymère dans les halls d'immeubles collectifs, où le temps de présence des occupants exige un confort acoustique et thermique accru. Les fabricants de portes mutualisent les plateformes de profilés de fenêtres pour réaliser des économies d'échelle, permettant des devis groupés qui érodent les primes de prix historiques des systèmes en aluminium concurrents. À mesure que les architectes en Amérique du Nord adoptent les systèmes d'entrée européens de type levant-coulissant et oscillo-battant, les volumes de portes passent de niche à courant dominant, allongeant l'échelle de valeur au sein du marché des portes et fenêtres en UPVC.

Par secteur d'utilisation finale : la croissance commerciale dépasse la base résidentielle

Les acheteurs résidentiels ont contribué à 68,12 % des ventes de 2025. Les campagnes de sensibilisation et le couplage avec la maison intelligente accroissent l'acceptation, notamment parmi les primo-accédants sensibles aux faibles coûts d'entretien. Les longs intervalles de remplacement, historiquement de 25 ans, se raccourcissent à 18-20 ans à mesure que les consommateurs remplacent les anciens cadres double vitrage par des mises à niveau triple vitrage à faible émissivité éligibles aux remises d'utilité. Ce rythme maintient la demande résidentielle résiliente, même lors des pics de taux hypothécaires qui suppriment temporairement les mises en chantier. Les constructeurs dans les régions à hautes latitudes du Canada et de la Scandinavie pré-installent de plus en plus la fermeture en UPVC pour réduire l'intensité énergétique des bâtiments, étendant la base de référence pour le marché des portes et fenêtres en UPVC.

La demande commerciale, bien que plus modeste en valeur absolue, devrait croître plus rapidement à un TCAC de 5,74 %. Les moteurs de croissance comprennent les développements à usage mixte de grande hauteur au Moyen-Orient et les centres de données en Amérique du Nord qui exigent des enveloppes thermiques étanches pour optimiser les charges de climatisation. Les gestionnaires d'installations recalibrent les modèles de coût total de possession en accordant un poids plus élevé aux économies de maintenance ; la résistance de l'UPVC aux embruns salins et aux polluants atmosphériques offre des avantages en termes de coût du cycle de vie allant jusqu'à 30 % par rapport à l'aluminium anodisé. Cette recalibration renforce un changement structurel qui place les acheteurs commerciaux à l'avant-garde de l'adoption des fonctionnalités premium — vitrage résistant aux impacts, stores motorisés intégrés et systèmes de portes prêts pour les serrures intelligentes — renforçant ainsi la densité de valeur par mètre carré.

Par type de conception : les systèmes oscillo-battants défient la domination des coulissants

Les fenêtres coulissantes, bien implantées dans la conception des appartements à espace contraint, ont conservé une part de chiffre d'affaires de 37,20 % en 2025, reflétant leur efficacité économique et leur projection minimale dans les pièces ou sur les balcons. Les fabricants ont amélioré leurs performances d'infiltration d'air et d'eau grâce à des doubles joints d'étanchéité, préservant leur pertinence dans les régions à charges climatiques modérées. Les solides pipelines de copropriétés en Asie du Sud-Est et en Amérique du Sud assurent une base saine pour les configurations coulissantes au sein du marché des portes et fenêtres en UPVC.

Les profilés oscillo-battants, en expansion à un CAGR de 6,05 %, offrent une ventilation à double fonction et une sortie de secours complète, des caractéristiques qui résonnent dans les aménagements de bâtiments post-pandémie mettant l'accent sur la qualité de l'air. L'oscillo pour une ventilation nocturne sécurisée et le battant pour une sortie de secours complète. Les fabricants conçoivent des profilés de vantaux plus profonds, de 3,25 pouces, pour s'adapter aux assemblages muraux nord-américains et ajoutent des ailes de clouage correspondant aux pratiques d'installation locales. L'intégration à la maison intelligente stimule davantage l'adoption, les capteurs oscillo-battants se couplant facilement aux systèmes de gestion de bâtiment pour réguler la ventilation en fonction des niveaux de CO₂. L'avantage volumique du coulissant persistera, mais la composition des designs s'oriente vers l'oscillo-battant pour des améliorations de performance orientées valeur, renforçant la diversification au sein du marché des portes et fenêtres en UPVC.

Par type d'installation : le marché du remplacement assure la stabilité

Les travaux de remplacement et de rénovation ont représenté 55,20 % de la demande en 2025, témoignant du vieillissement du parc immobilier en Amérique du Nord et en Europe occidentale, où plus de 65 % des logements ont été construits avant 2000. La hausse des tarifs de l'énergie, associée à la disponibilité du financement sur facture, encourage les propriétaires à prioriser les mises à niveau des fenêtres qui peuvent réduire les coûts de chauffage et de climatisation jusqu'à 22 %. Les déductions de prime d'assurance pour les vitrages résistants aux impacts constituent un levier financier supplémentaire dans les États côtiers, ancrant davantage les volumes de remplacement comme pilier tout-temps du marché des portes et fenêtres en UPVC.

La nouvelle construction, intrinsèquement plus cyclique, est positionnée pour un TCAC de 5,21 % jusqu'en 2031. L'urbanisation en Inde et au Nigeria, ainsi que les grands projets à usage mixte alignés sur Vision 2030 de l'Arabie Saoudite, génèrent des poches de demande en construction neuve avec de longs horizons de planification. Dans ces projets, la légèreté de l'UPVC simplifie la logistique dans la construction de grande hauteur, où le temps d'utilisation des grues est un facteur de coût. Comme les codes de construction neuve dans les marchés émergents s'alignent rapidement sur les normes du Code international de conservation de l'énergie, les constructeurs adoptent directement des systèmes UPVC à performance thermique améliorée, garantissant que la technologie n'est pas seulement un choix de remplacement mais aussi l'option par défaut pour la construction neuve dans plusieurs zones géographiques.

Par canal de distribution : les réseaux de concessionnaires maintiennent leur portée

En 2025, les concessionnaires et distributeurs ont représenté 71,35 % du chiffre d'affaires, soulignant l'importance de la prise de mesures sur site, de la connaissance de la réglementation et du service après-vente dans les projets de fermeture. Ces canaux jouent un rôle essentiel pour assurer une exécution fluide des projets, car ils font le lien entre les fabricants et les utilisateurs finaux. Grâce aux portails améliorés par l'IA, les concessionnaires accèdent désormais à des inventaires en temps réel et à des outils de configuration, leur permettant de générer des devis personnalisés en quelques heures au lieu de quelques jours. Cette nouvelle efficacité renforce leurs perspectives, avec un TCAC projeté de 6,38 %. De plus, l'intégration de technologies avancées a permis aux concessionnaires de mieux gérer les attentes des clients et de rationaliser les opérations, consolidant davantage leur domination sur le marché.

Les canaux achetant directement auprès des fabricants privilégient les contrats en volume, notamment dans les programmes de logements sociaux. Ici, les décisions d'achat reposent sur des références standardisées et des garanties à long terme. Bien que ce canal représente une part minoritaire, il joue un rôle crucial pour assurer l'utilisation de base des usines pendant les cycles de vente au détail difficiles. De plus, il ajoute une couche de diversification aux stratégies de mise sur le marché de l'industrie des portes et fenêtres en UPVC. En se concentrant sur des contrats à grande échelle, les fabricants peuvent maintenir des niveaux de production constants et atténuer les risques associés aux fluctuations de la demande de vente au détail. Cette approche soutient non seulement la stabilité opérationnelle, mais renforce également la capacité de l'industrie à répondre à des segments de clientèle diversifiés.

Analyse géographique

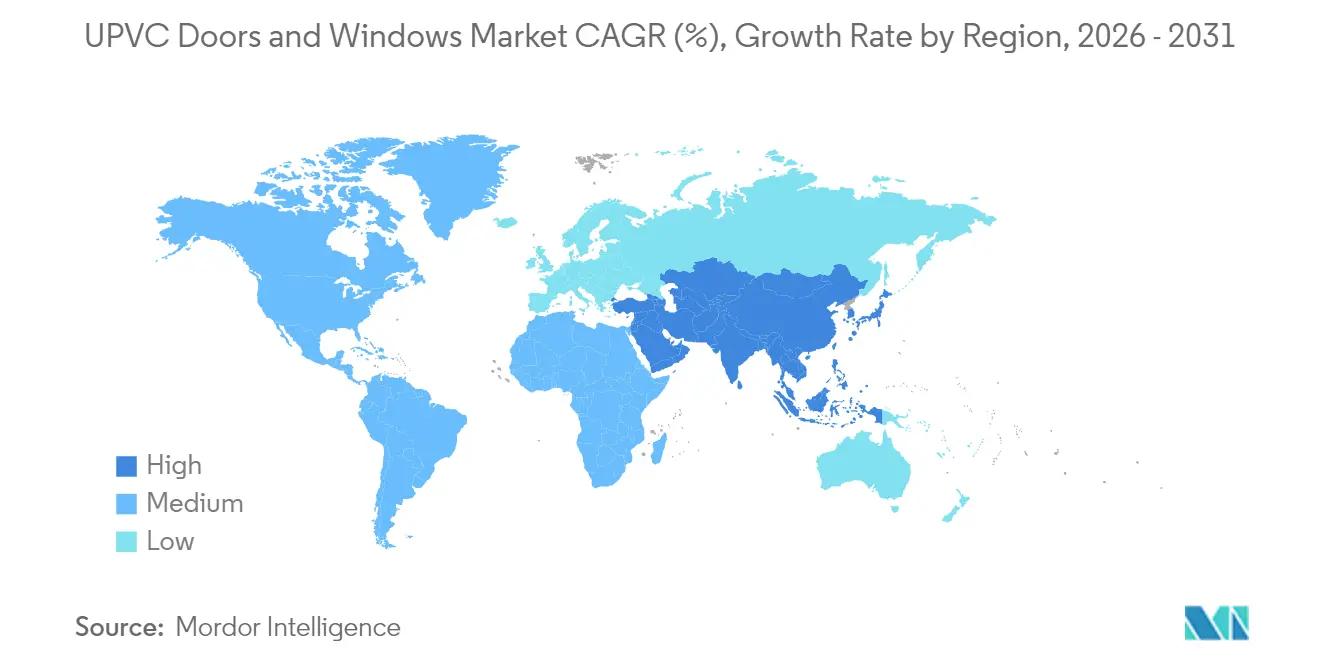

L'Asie-Pacifique a dominé le marché des portes et fenêtres en UPVC avec une part de chiffre d'affaires de 44,10 % en 2025, et sa trajectoire reste robuste à mesure que les populations urbaines se concentrent dans des mégalopoles qui poursuivent des objectifs d'efficacité énergétique ambitieux. Les subventions à la rénovation en Chine et la mission de logement Pradhan Mantri Awas Yojana en Inde soutiennent collectivement des programmes de projets pluriannuels, amplifiant les volumes de base. Les marchés matures comme le Japon et l'Australie ajoutent une stabilité grâce à des codes de construction stricts qui favorisent les fermetures à faible entretien. La diversité climatique régionale — côtes exposées aux typhons et intérieurs alpins — exige une polyvalence des profilés, une exigence qui encourage les fournisseurs mondiaux à localiser les usines d'extrusion et à co-développer des matériaux de joint tropicalisés avec des partenaires pétrochimiques.

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide à 5,67 %, portés par un programme de projets de 3 700 milliards USD qui comprend NEOM, Red Sea Global, soutenus par des fonds souverains, et plusieurs plateformes de gaz naturel liquéfié (GNL). Les températures désertiques extrêmes et les tempêtes de sable accentuent l'écart de performance entre l'aluminium laqué en poudre et l'UPVC stabilisé aux UV, entraînant des changements de spécification dans l'hôtellerie et les tours résidentielles haut de gamme. Les promoteurs soutenus par les fonds souverains de la région affichent également des ambitions de neutralité carbone, poussant pour un vitrage thermiquement supérieur qui réduit les charges de refroidissement mécanique. Les extrudeurs locaux partenaires dans le cadre d'accords de transfert de technologie peuvent exploiter la demande de substitution aux importations, accélérant la localisation de la chaîne d'approvisionnement du marché des portes et fenêtres en UPVC.

L'Europe reste un territoire à fort volume mais mature où la réglementation, plutôt que la simple croissance de la construction, dicte l'orientation du marché. La norme Future Homes Standard au Royaume-Uni crée une pointe à court terme dans la demande de profilés, tandis que les exigences de conformité au Label écologique nordique Nordic Swan orientent les achats vers l'UPVC à contenu recyclé. La loi allemande sur l'énergie des bâtiments stimule l'adoption du triple vitrage, maintenant les cycles de remplacement actifs malgré la stagnation des mises en chantier. La croissance en Amérique du Nord est plus régulière, alimentée par les projets de remplacement côtiers et la migration vers les systèmes oscillo-battants. L'Amérique du Sud, bien que plus modeste, affiche un potentiel de hausse à mesure que les programmes de logements sociaux au Brésil intègrent des objectifs d'efficacité énergétique qui s'alignent naturellement sur le profil coût-performance de l'UPVC.

Paysage concurrentiel

La structure du marché mondial des portes et fenêtres en UPVC est modérément consolidée, les cinq premiers fournisseurs contrôlant un peu moins de la moitié de la capacité installée. Ces leaders intègrent la polymérisation de la résine, l'extrusion de profilés, la reprise et la fabrication de quincaillerie, protégeant ainsi leurs marges brutes des fluctuations des matières premières. Les acquisitions stratégiques — le rachat de PGT Innovations par MITER Brands pour 3,1 milliards USD en 2024 et la reprise de Weather Shield par Pella en 2025 — signalent un pivot vers des plateformes capables de servir chaque niveau de performance, du vinyle d'entrée de gamme aux systèmes à haute pression de conception résistants aux impacts.

La technologie est le champ de bataille décisif. Les usines équipées de soudeuses-nettoyeuses robotisées réalisent des réductions de temps de cycle qui permettent l'exécution des commandes le jour même pour les enlèvements chez les revendeurs. Les portails de conception assistés par intelligence artificielle fournissent une tarification instantanée, et les premiers adoptants signalent une hausse des taux de conversion des revendeurs de 15 points de pourcentage. Les entreprises en retard sur l'automatisation souffrent de pénuries de main-d'œuvre et constituent des cibles de plus en plus attractives pour les regroupements. L'innovation produit est tout aussi intense. La co-extrusion à triple joint, les capstocks en PMMA résistants à la décoloration et les assemblages mécaniques imitant les angles soudés répondent aux exigences esthétiques architecturales sans compromettre l'intégrité des soudures, élargissant les segments premium adressables au sein du marché des portes et fenêtres en UPVC.

Les références en matière de durabilité deviennent des prérequis formels dans les appels d'offres, notamment en Europe. Les fabricants disposant de programmes de reprise garantissant une certification berceau à berceau bénéficient d'un avantage lors des soumissions, tandis que les extrudeurs de plus petite taille n'ont pas l'échelle nécessaire pour investir dans une logistique en circuit fermé. Ce fossé est susceptible de se creuser à mesure que la Commission européenne avance dans l'étiquetage de l'empreinte environnementale des produits. Dans l'ensemble, le paysage concurrentiel récompense l'intégration verticale, la maîtrise du numérique et la conformité ESG vérifiable, offrant aux acteurs établis bien capitalisés un avantage défendable tout en laissant de la place aux entrants spécialisés axés sur les niches de l'économie circulaire.

Leaders de l'industrie des portes et fenêtres en UPVC

VEKA AG

Deceuninck NV

Rehau Group

LIXIL Group (Tostem)

Profine GmbH (Kömmerling)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Pella a acquis Weather Shield et élargi son réseau de distribution par le biais de partenariats stratégiques, renforçant sa position sur les marchés de fermeture haut de gamme.

- Mars 2025 : MITER Brands a finalisé son acquisition de PGT Innovations pour 3,1 milliards USD, créant une plateforme de fermeture complète combinant l'empreinte opérationnelle de MITER avec les technologies résistantes aux impacts de PGT.

- Février 2025 : VEKA Allemagne, leader mondial dans l'industrie des profilés en UPVC, a acquis avec succès 100 % des parts de la société, marquant l'engagement indéfectible de VEKA envers le marché indien et sa confiance dans les secteurs de la construction, de l'immobilier et des infrastructures en rapide expansion en Inde.

- Janvier 2025 : Andersen Corporation a cédé ses marques de fenêtres en vinyle Silver Line et American Craftsman à Ply Gem pour 190 millions USD, incluant quatre usines de fabrication et plus de 4 000 employés.

Périmètre du rapport mondial sur le marché des portes et fenêtres en UPVC

L'UPVC, ou polychlorure de vinyle non plastifié, est un matériau peu entretenu et rentable utilisé dans la construction et le bâtiment, notamment pour la tuyauterie et les cadres de fenêtres. Le rapport couvre une analyse complète du contexte du marché des portes et fenêtres en UPVC. Il comprend une évaluation des marchés mondiaux des portes et fenêtres en UPVC, les tendances émergentes par segments et marchés régionaux, et les changements significatifs dans la dynamique et l'aperçu du marché. Le rapport présente également des évaluations qualitatives et quantitatives qui analysent les données recueillies auprès d'analystes du secteur et de participants au marché aux points clés de la chaîne de valeur de l'industrie.

Le marché des portes et fenêtres en UPVC est segmenté par type de produit, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est sous-segmenté en portes en UPVC et fenêtres en UPVC. Par utilisateur final, le marché est sous-segmenté en résidentiel, commercial, industriel, construction et autres utilisateurs finaux. Par canal de distribution, le marché est sous-segmenté en magasins hors ligne et magasins en ligne, et par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille et les valeurs du marché (en USD) au cours des années de prévision pour les segments ci-dessus.

| Fenêtres en UPVC |

| Portes en UPVC |

| Coulissant |

| À battants |

| Oscillo-battant |

| Autres (français, à soufflet, etc.) |

| Nouvelle construction |

| Remplacement et rénovation |

| Résidentiel |

| Commercial |

| Industriel et infrastructure |

| Vente directe par les fabricants |

| Concessionnaires et distributeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fenêtres en UPVC | |

| Portes en UPVC | ||

| Par type de conception | Coulissant | |

| À battants | ||

| Oscillo-battant | ||

| Autres (français, à soufflet, etc.) | ||

| Par type d'installation | Nouvelle construction | |

| Remplacement et rénovation | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel et infrastructure | ||

| Par canal de distribution | Vente directe par les fabricants | |

| Concessionnaires et distributeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des portes et fenêtres en UPVC d'ici 2031 ?

La taille du marché des portes et fenêtres en UPVC devrait atteindre 56,5 milliards USD, soutenue par un TCAC de 5,01 %.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé, soit 5,67 %, porté par les méga-projets et les codes de construction à émissions nettes nulles.

Pourquoi les constructeurs préfèrent-ils l'UPVC à l'aluminium dans les projets soumis aux nouvelles réglementations énergétiques ?

L'UPVC répond aux exigences strictes en matière de coefficient de transmission thermique (valeur U) sans nécessiter de ruptures de pont thermique coûteuses, ce qui réduit la consommation d'énergie sur le cycle de vie et le coût d'installation.

Quelle était la part du secteur résidentiel en 2025 ?

Les applications résidentielles représentaient 68,12 % du chiffre d'affaires mondial, portées par les programmes de rénovation et les mises à niveau liées aux maisons intelligentes.

Quelles incitations soutiennent les fenêtres en UPVC résistantes aux impacts ?

Des réductions de primes d'assurance allant jusqu'à 30 % dans les régions exposées aux ouragans raccourcissent les délais de retour sur investissement et stimulent l'adoption.

Dernière mise à jour de la page le: