Taille et part du marché des biostimulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

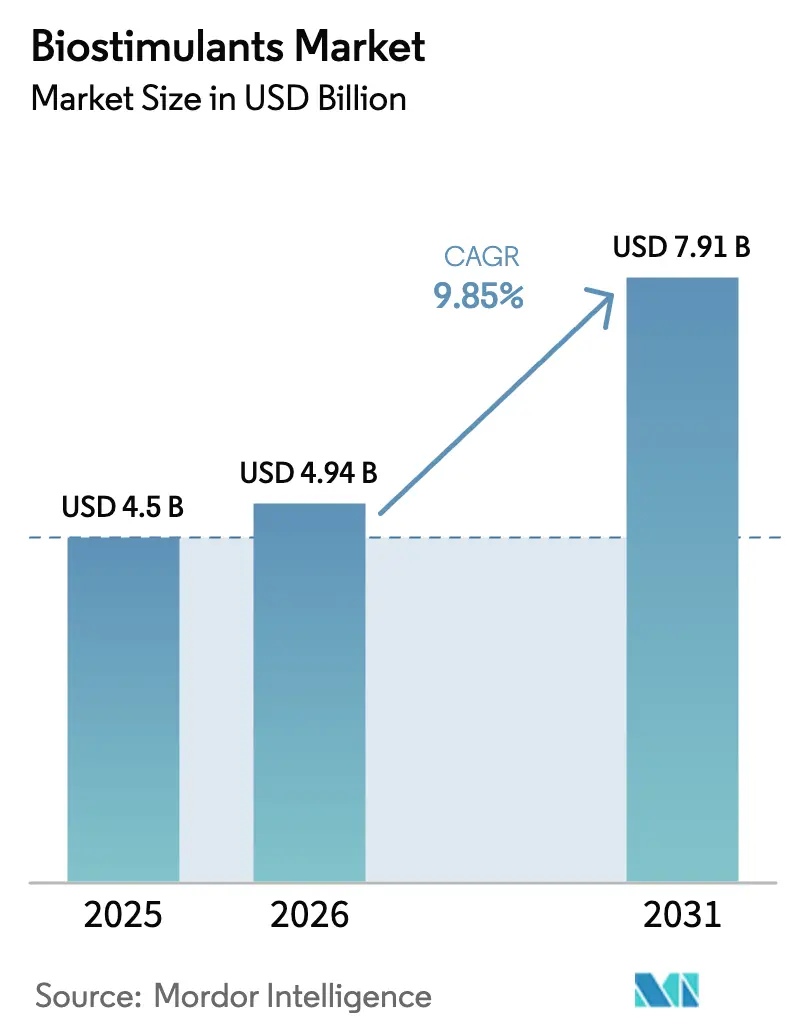

| Taille du Marché (2026) | 4.94 Milliards de dollars |

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.85% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biostimulants par Mordor Intelligence

Le marché des biostimulants était évalué à 4,5 milliards USD en 2025 et devrait croître de 4,94 milliards USD en 2026 pour atteindre 7,91 milliards USD d'ici 2031, à un TCAC de 9,85 % durant la période de prévision (2026-2031). La demande croissante d'intrants agricoles durables, l'harmonisation progressive des définitions réglementaires et les preuves de plus en plus nombreuses reliant les produits biologiques à la stabilité des rendements ancrent cette dynamique. Les agriculteurs intègrent les biostimulants aux programmes de fertilisation conventionnels pour élargir les seuils de tolérance au stress et se qualifier pour les mécanismes émergents de crédit carbone, tandis que les fabricants accélèrent les lancements de produits associant des consortiums microbiens à des acides aminés et humiques pour une compatibilité plus large. L'Europe continue de jouer le rôle de pôle d'innovation grâce à la clarté réglementaire précoce, bien que l'Amérique du Nord enregistre désormais la courbe de déploiement la plus prononcée dans le cadre du Partenariat pour les produits de base respectueux du climat du Département de l'agriculture des États-Unis (United States Department of Agriculture Climate-Smart Commodities Partnership), qui rembourse jusqu'à 75 % des coûts d'application au niveau de l'exploitation.[1]Source, Département de l'agriculture des États-Unis, "Programme du Partenariat pour les produits de base respectueux du climat, 2024," USDA usda.gov L'expansion mondiale est également soutenue par l'initiative de l'Association des responsables du contrôle des engrais végétaux américains (Association of American Plant Food Control Officials) qui standardise les voies d'enregistrement à travers les juridictions des États-Unis, réduisant les délais d'approbation de près d'un tiers.[2]Source, Association des responsables du contrôle des engrais végétaux américains, "Cadre d'enregistrement des biostimulants, 2024," AAPFCO aapfco.org

Principaux enseignements du rapport

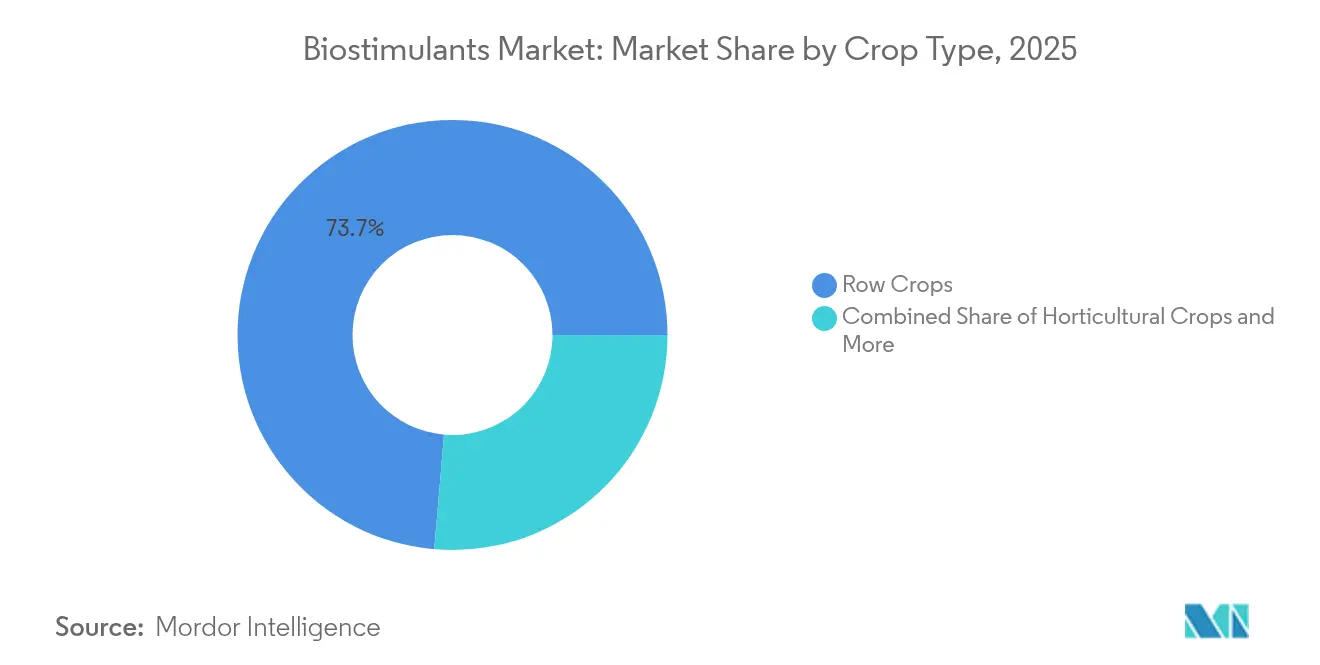

- Par type de culture, les grandes cultures ont dominé avec une part de revenu de 73,65 % du marché des biostimulants en 2025, tandis que les cultures horticoles devraient croître à un TCAC de 10,72 % jusqu'en 2031.

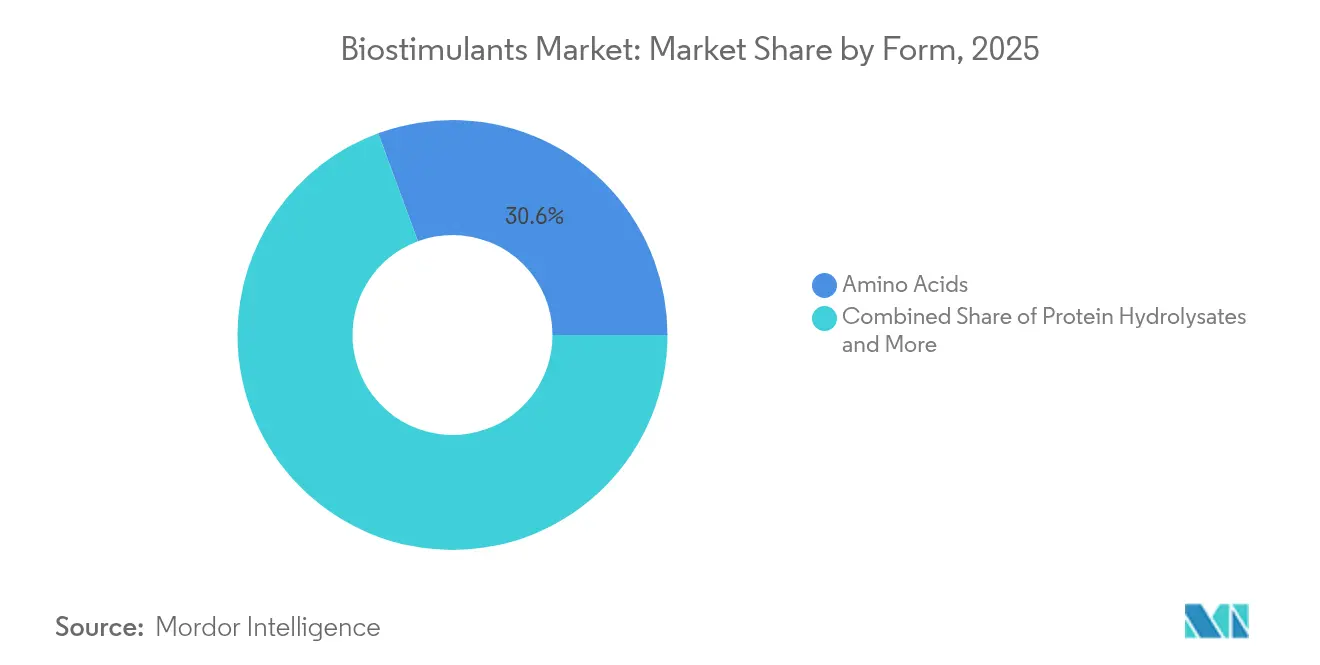

- Par forme de produit, les acides aminés représentaient 30,62 % de la part du marché des biostimulants en 2025, tandis que l'acide humique devrait s'accroître à un TCAC de 12,45 % jusqu'en 2031.

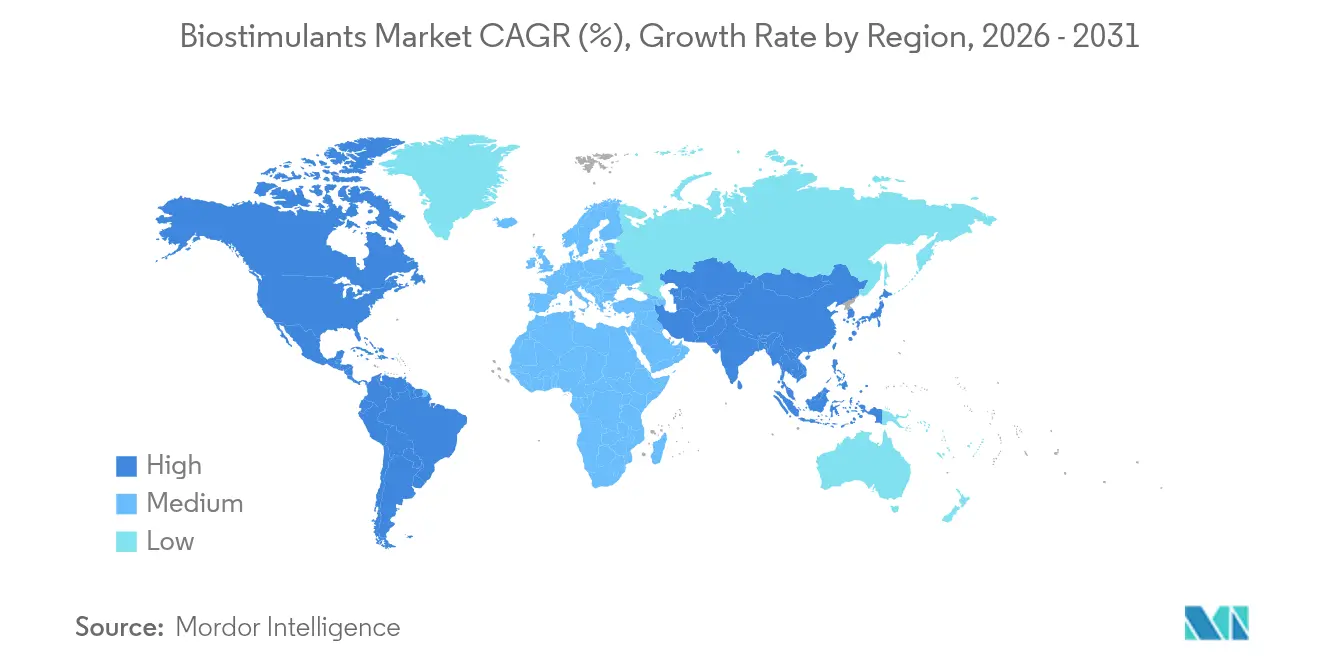

- Par géographie, l'Europe détenait 38,62 % de la valeur mondiale en 2025, tandis que l'Amérique du Nord devrait afficher un TCAC de 12,35 % durant la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des biostimulants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires biologiques | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Subventions gouvernementales et réglementations favorables | +1.8% | Amérique du Nord, Europe, noyau Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption par les agriculteurs axée sur la durabilité | +1.5% | Mondial, gains précoces en Californie, aux Pays-Bas, au Danemark | Long terme (≥ 4 ans) |

| Preuves d'amélioration des rendements et de la résistance aux stress abiotiques | +1.9% | Mondial, avec répercussions sur les marchés émergents | Moyen terme (2-4 ans) |

| Intégration dans les enrobages de semences et les mélanges de micronutriments | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Potentiel de monétisation des crédits carbone | +1.6% | Amérique du Nord, Europe, avec adoption précoce en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires biologiques

Les superficies cultivées en agriculture biologique aux États-Unis sont en constante expansion, confirmant la volonté des consommateurs de payer des prix premium pour des produits cultivés avec des intrants biologiques. Le cadre « De la ferme à la table » (Farm to Fork) de l'Europe, qui vise 25 % de terres agricoles biologiques d'ici 2030, accélère l'adoption des biostimulants parmi les producteurs cherchant à préserver leurs rendements durant les périodes de transition.[3]Source, Commission européenne, "Mise en œuvre de la stratégie De la ferme à la table, 2024," CE ec.europa.eu Les directives du Programme national biologique (National Organic Program) répertorient désormais les catégories de biostimulants approuvés, dissipant les ambiguïtés antérieures en matière de certification. La montée en puissance parallèle dans les circuits de distribution spécialisés renforce la réalisation des prix, stimulant le retour sur investissement au niveau des exploitations pour les extraits d'acides aminés et d'algues de haute pureté.

Subventions gouvernementales et réglementations favorables

Le Partenariat pour les produits de base respectueux du climat (Climate-Smart Commodities Partnership) réserve des fonds importants pour le remboursement des pratiques durables, les agriculteurs éligibles récupérant jusqu'à 75 % des coûts des biostimulants. Le Programme pour des sols sains (Healthy Soils Program) de Californie ajoute des subventions supplémentaires de partage des coûts. Du côté industriel, l'Association des responsables du contrôle des engrais végétaux américains (Association of American Plant Food Control Officials) a harmonisé les définitions état par état, réduisant les étapes redondantes de dépôt de données pour les fabricants et accélérant les lancements de produits. Une harmonisation similaire dans le cadre des éco-régimes de la Politique agricole commune (PAC) européenne permet aux agriculteurs de bénéficier de paiements après avoir intégré les biostimulants dans leurs plans de gestion des nutriments.

Adoption par les agriculteurs axée sur la durabilité

Les exploitations participantes au Programme de recherche et d'éducation en agriculture durable du Département de l'alimentation et de l'agriculture de Californie (California Department of Food and Agriculture Sustainable Agriculture Research and Education Program) ont enregistré des gains de rendement de 8 à 15 % grâce à des régimes nutritifs enrichis aux biostimulants. Les programmes d'approvisionnement d'entreprises telles que Cargill et Archer Daniels Midland favorisent les céréales cultivées selon des protocoles biologiques validés, ancrant la demande grâce à l'alignement des chaînes d'approvisionnement. Les méthodologies carbone publiées par Verra considèrent désormais l'utilisation des biostimulants comme une activité éligible de réduction des émissions, créant une source de revenus secondaire qui compense les coûts des intrants.

Preuves d'amélioration des rendements et de la résistance aux stress abiotiques

Les essais en champ compilés par l'Institut international de nutrition des plantes (International Plant Nutrition Institute) documentent des augmentations de rendement de 5 à 12 % sous contraintes de sécheresse et de salinité lorsque les biostimulants complètent une fertilisation équilibrée. Les équipes de recherche de l'Université Cornell (Cornell University), de l'Université de Californie Davis (University of California Davis) et de l'Université de Wageningen (Wageningen University) confirment séparément l'efficacité des biostimulants pour atténuer les variations de température. Les protocoles de test d'efficacité de l'Association des responsables du contrôle des engrais végétaux américains (Association of American Plant Food Control Officials) réduisent la variabilité, permettant aux agriculteurs de comparer les produits sur des références standardisées. La phénotypisation de précision et l'analyse par satellite quantifient les améliorations physiologiques, soutenant une adoption fondée sur les données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Définitions réglementaires hétérogènes | -1.2% | Mondial, particulièrement problématique dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs et scepticisme quant à l'efficacité | -1.5% | Marchés émergents, régions rurales à l'échelle mondiale | Moyen terme (2-4 ans) |

| Concurrence des inoculants microbiens et des biofertilisants | -0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en matières premières à base d'algues | -1.1% | Mondial, impact concentré sur les produits à base d'algues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Définitions réglementaires hétérogènes

En dehors de l'Union européenne, de nombreuses juridictions classent encore les biostimulants sous des statuts de pesticides, ajoutant des exigences en matière de données toxicologiques qui augmentent les coûts de conformité. Les pays d'Asie du Sud-Est et d'Afrique manquent souvent de comités d'examen dédiés, retardant l'entrée sur le marché jusqu'à deux saisons. Les flux de travail en attente de l'Organisation internationale de normalisation (Organisation Internationale de Normalisation) visent à fournir des lignes directrices mondiales, mais les délais de mise en œuvre s'étendent au-delà de 2027.

Faible sensibilisation des agriculteurs et scepticisme quant à l'efficacité

Moins de 35 % des petits agriculteurs dans les régions étudiées identifient correctement les biostimulants, selon les sondages d'extension de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (Food and Agriculture Organization). Les déceptions passées avec des produits biologiques inconsistants entretiennent la méfiance. Les parcelles de démonstration et l'apprentissage entre pairs comblent progressivement le déficit de connaissances, mais le manque d'accès aux conseillers agronomiques ralentit les progrès. Améliorer l'accès à des conseils agronomiques fiables et renforcer la confiance dans les biostimulants sont essentiels pour combler ce fossé. La poursuite des efforts en matière d'éducation et de démonstration sera déterminante pour l'adoption à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les acides aminés en tête tandis que les formulations à base d'acide humique s'accélèrent

Les acides aminés ont capturé 30,62 % des revenus de 2025, confirmant leur large acceptation dans les programmes de fertirrigation et d'application foliaire pour lutter contre le stress abiotique dans l'horticulture à haute valeur ajoutée. Les rendements comparatifs de 40 à 80 USD par acre compensent les coûts des intrants de 15 à 25 USD, encourageant une application continue dans les systèmes de tomate, de poivron et de concombre. La compatibilité avec les produits chimiques d'irrigation goutte-à-goutte et la stabilité avérée en conservation soutiennent la fidélité des producteurs sous abri. Les intégrateurs horticoles privilégient également les acides aminés lorsqu'ils cherchent à respecter les règles du Programme national biologique (National Organic Program), car la plupart des voies d'hydrolyse enzymatique se qualifient selon les normes de transformation biologique. Les acides humiques hydrosolubles restent la sous-catégorie émergente, avec un TCAC projeté de 12,45 % jusqu'en 2031. Les mécanismes de conditionnement du sol qui chélatent les micronutriments et améliorent la capacité d'échange cationique trouvent un écho favorable auprès des producteurs de maïs et de soja axés sur la santé de la zone racinaire.

Les fabricants mettent en avant la compatibilité croisée avec les solutions conventionnelles de nitrate d'ammonium urée pour élargir l'utilisation dans les grandes cultures conventionnelles. Les technologies améliorées de pelliculage en pastilles offrent une granulométrie uniforme, évitant les obstructions d'équipements qui freinaient autrefois leur utilisation. Les hydrolysats de protéines continuent de gagner des parts dans les chaînes biologiques certifiées, où les mélanges d'acides aminés d'origine animale apportent azote et carbone en une seule application. Les extraits d'algues, bien que toujours essentiels, font face à une volatilité des approvisionnements qui encourage le développement d'analogues synthétiques par fermentation de précision. Les acides fulviques gagnent la fidélité des agriculteurs de précision utilisant des pulvérisateurs à débit variable car leur faible poids moléculaire favorise une infiltration rapide dans les tissus, permettant un suivi constant de la réponse par imagerie drone multispectrale.

Par type de culture : les grandes cultures dominent tandis que les applications horticoles s'étendent

Les grandes cultures ont généré 73,65 % de la demande de 2025, reflétant la concentration des superficies en maïs, soja et blé. Les études de transcriptomique de l'Université de l'Illinois (University of Illinois) démontrent une expression accélérée des gènes transporteurs d'azote dans le maïs lorsque les biostimulants à base d'acides aminés accompagnent l'engrais de base, se traduisant par des gains de rendement de 6 % dans les scénarios de stress azoté. Les plateformes d'application à débit variable aident les producteurs du Midwest à cibler les sections de crêtes sableuses avec des pulvérisations plus fréquentes, optimisant l'allocation des ressources. La part de marché des biostimulants pour les grandes cultures devrait rester au-dessus de 70 % jusqu'en 2031, même si les segments spécialisés se développent. Les cultures horticoles affichent la croissance la plus rapide avec un TCAC prévu de 10,72 %, portée par l'augmentation des superficies sous serre et l'appétit des consommateurs pour des produits à l'apparence parfaite. Les producteurs de fraises, de laitue et de poivrons signalent une durée de conservation améliorée et des taux Brix plus élevés lorsque les acides humiques et fulviques rejoignent les lignes de fertirrigation.

Les nouvelles exploitations hydroponiques utilisent des consortiums microbiens pour le dosage en zone racinaire afin de lutter contre la pression des maladies sans fongicides de synthèse. L'adoption est également soutenue par la logistique d'exportation, où les améliorations en termes de fermeté et de conservation de la couleur se traduisent par des taux de rejet plus faibles aux terminaux de destination. Les cultures commerciales telles que le coton, la canne à sucre et le tabac maintiennent une adoption stable mais modeste. Les producteurs de coton au Texas enregistrent une réduction de la chute des capsules lors des pics de chaleur après l'incorporation de biostimulants microbiens. Les domaines sucriers au Brésil utilisent des mélanges d'acide humique lors des cycles de ratoon pour stimuler la régénération racinaire, équilibrant le poids de la canne sur des récoltes successives. Les transformateurs de feuilles de tabac privilégient les biostimulants qui élèvent l'uniformité des alcaloïdes, garantissant des primes contractuelles de la part des fabricants de cigarettes.

Analyse géographique

L'Europe a conservé une part de valeur de 38,62 % en 2025, portée par une infrastructure réglementaire mature et des subventions complètes au sein des éco-régimes de la Politique agricole commune (PAC). Les producteurs aux Pays-Bas utilisent des acides humiques compatibles avec la fertirrigation pour réduire les amendes liées aux fuites de nitrates tout en préservant les plafonds de rendement. Les exploitations arables danoises exploitent l'objectif de 25 % de terres biologiques pour obtenir des prêts bancaires à des taux préférentiels, à condition que les biostimulants figurent dans les plans de nutrition, liant ainsi les incitations financières à l'adoption des produits biologiques. Les producteurs d'Europe de l'Est en Pologne et en Roumanie bénéficient du transfert de connaissances et du financement par les piliers du Programme de développement rural (Programme de Développement Rural), positionnant le bloc pour un leadership continu.

L'Amérique du Nord enregistre la courbe de croissance la plus élevée à 12,35 % de TCAC d'ici 2031. Les subventions du partenariat du Département de l'agriculture des États-Unis (United States Department of Agriculture) attirent des agrégateurs d'entreprises tels que Archer Daniels Midland pour parrainer des projets pilotes multiétatiques, encourageant l'alignement des superficies. Les universités, dont l'Université d'État de l'Iowa (Iowa State) et l'Université d'État du Kansas (Kansas State), fournissent des ensembles de données d'essais en champ en libre accès qui réduisent les risques des expériences au niveau des exploitations, accélérant la diffusion dans la Ceinture de maïs. La Stratégie d'agriculture durable (Sustainable Agriculture Strategy) du Canada reflète ces incitations, permettant aux producteurs de blé et de canola de se qualifier pour les protocoles de compensation des gaz à effet de serre lors du passage des régulateurs de croissance synthétiques aux améliorateurs biologiques.

L'Asie-Pacifique présente un potentiel stratifié. La directive nationale chinoise sur l'agriculture biologique classe les biostimulants comme intrants stratégiques, mais la fragmentation de la surveillance provinciale ralentit le déploiement homogène. Les programmes de transfert biologique de l'Inde stimulent la demande dans les exportations à haute valeur ajoutée de riz basmati et de mangue, mais l'approvisionnement en matières premières de haute pureté reste inégal. L'Amérique du Sud progresse principalement au Brésil, où les producteurs de soja adoptent les acides humiques pour gérer la toxicité aluminique dans les sols acides. Les systèmes de semis direct en Argentine intègrent des enrobages de semences microbiens dans le cadre de programmes régénératifs plus larges. Le Moyen-Orient et l'Afrique restent naissants, bien que l'horticulture sous contrainte d'irrigation en Israël et au Maroc commence à explorer des protocoles de trempage racinaire à l'acide fulvique pour atténuer la salinité.

Paysage concurrentiel

Le marché des biostimulants est très fragmenté, les cinq premiers fournisseurs détenant une part minoritaire en 2024. Coramandel International Limited figure parmi les leaders du marché, s'appuyant sur un catalogue intégré de nutrition des cultures qui regroupe les acides humiques aux côtés des engrais NPK, simplifiant l'approvisionnement pour les agriculteurs indiens. Syngenta a renforcé sa portée mondiale après l'intégration de Valagro, acquérant des technologies propriétaires d'extraits végétaux qui complètent ses gammes de traitement chimique des semences.

Les coentreprises, telles que celle entre Bayer et Koppert, associent une expertise en formulation à des plateformes de lutte biologique bien établies, créant des packages composites pour le marché des serres. L'acquisition de BioAtlantis par UPL sécurise la propriété intellectuelle en matière d'extraction d'algues, amortissant la volatilité des matières premières. Trade Corporation International se concentre sur les exportateurs de fruits méditerranéens, proposant des mélanges d'acide fulvique avec des gains documentés en durée de conservation. La différenciation technologique se concentre autour des méthodes d'encapsulation qui prolongent la stabilité en conservation à deux ans et des micro-émulsions de précision qui réduisent les obstructions dans les lignes d'irrigation goutte-à-goutte. Les dépôts de brevets auprès de l'Office américain des brevets et des marques (United States Patent and Trademark Office) concernant l'application des biostimulants ont augmenté de 35 % en 2024, illustrant un positionnement actif en matière de propriété intellectuelle.

La tarification reste variable selon la concentration en principe actif et l'efficacité vérifiée. Les formules à base d'extraits d'algues subissent des pressions de coûts dues aux restrictions de récolte en milieu sauvage, encourageant l'intégration verticale par les entreprises de récolte en Norvège et au Chili. Les spécialistes locaux comblent les lacunes en s'approvisionnant en algues tropicales en Indonésie, mais les coûts d'audit de traçabilité tempèrent la compétitivité des prix. La course à la démonstration du retour sur investissement pousse les fournisseurs à financer des essais en champ par des tiers dans des universités de vulgarisation, intégrant des indicateurs de performance transparents dans les supports marketing.

Leaders du secteur des biostimulants

Coramandel International Limited

Valagro (Syngenta Group)

Biolchim SpA ( J. M. Huber Corporation )

Koppert Group

Trade Corporation International ( Rovensa Group )

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Yara North America a établi une ferme de démonstration de biostimulants à Saskatoon pour mettre en valeur des solutions agricoles durables. Cette initiative vise à évaluer les performances des biostimulants dans des conditions pratiques et à soutenir les pratiques d'agriculture régénératrice au Canada.

- Juillet 2025 : Mosaic Biosciences a lancé Neptunion, un biostimulant introduit en Chine pour aider les cultures à gérer les stress abiotiques tels que la sécheresse, la salinité et la chaleur. Incorporé dans des engrais hydrosolubles, Neptunion améliore la résistance au stress et favorise des pratiques agricoles durables.

- Mars 2025 : Koppert a transféré son portefeuille de biostimulants et d'engrais à REKA Group afin de se concentrer sur la protection biologique des cultures. Des produits tels que Veni, Vidi, Vici seront désormais gérés et distribués par REKA, y compris en Inde. Cette décision permet à Koppert de se concentrer sur le développement de solutions de contrôle des ravageurs et des maladies.

Portée du rapport mondial sur le marché des biostimulants

Les acides aminés, l'acide fulvique, l'acide humique, les hydrolysats de protéines et les extraits d'algues sont couverts en tant que segments par forme. Les cultures commerciales, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Acides aminés |

| Acide fulvique |

| Acide humique |

| Hydrolysats de protéines |

| Extraits d'algues |

| Autres biostimulants |

| Cultures commerciales |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Par pays | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Forme | Acides aminés | ||

| Acide fulvique | |||

| Acide humique | |||

| Hydrolysats de protéines | |||

| Extraits d'algues | |||

| Autres biostimulants | |||

| Type de culture | Cultures commerciales | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Géographie | Afrique | Par pays | Égypte |

| Nigéria | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen de biostimulants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures commerciales (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biostimulants stimulent la croissance et le rendement des cultures en prévenant ou en contrôlant divers stress abiotiques.

| Mot-clé | Définition |

|---|---|

| Cultures commerciales | Les cultures commerciales sont des cultures non consommables vendues en tout ou en partie pour la fabrication de produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (IPM) | La lutte intégrée contre les ravageurs (IPM) est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment le contrôle biologique, les pratiques culturales et l'utilisation sélective des pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples d'agents de biocontrôle bactériens couramment utilisés, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Pathogène | Un pathogène est un organisme provoquant une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (EPN) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (VAM) | Les champignons VAM sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, destinés à la fertilité des sols et à la croissance des plantes. |

| Hydrolysats de protéines (PHs) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (PGR) | Les biostimulants/régulateurs de croissance des plantes (PGR) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des semences et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CRBPG) | Les composés liés au biocontrôle ou à la promotion de la croissance (CRBPG) représentent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est l'agence de recherche scientifique interne principale du Département de l'agriculture des États-Unis (U.S. Department of Agriculture). Elle vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes végétaux. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines absorbantes de plantes supérieures, dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.