Taille et Part du Marché PAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

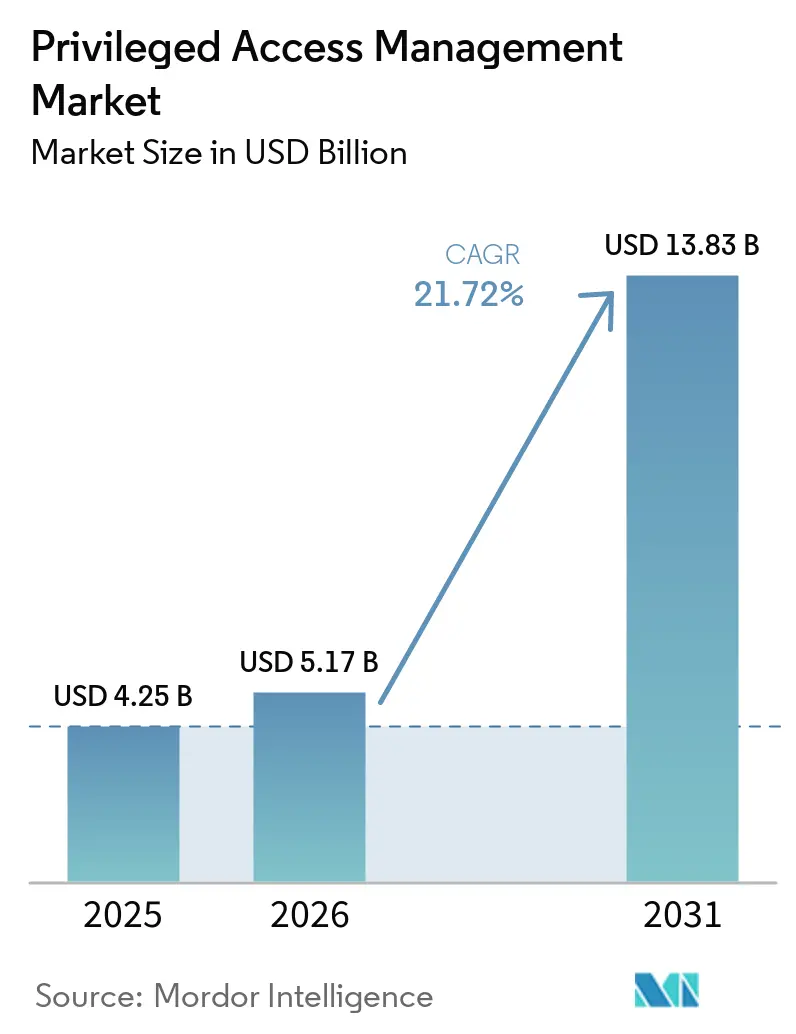

| Taille du Marché (2026) | 5.17 Milliards de dollars |

| Taille du Marché (2031) | 13.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché PAM par Mordor Intelligence

La taille du marché PAM en 2026 est estimée à 5,17 milliards USD, en progression par rapport à la valeur de 2025 de 4,25 milliards USD, avec des projections pour 2031 indiquant 13,83 milliards USD, soit une croissance à un CAGR de 21,72 % sur la période 2026-2031. La demande s'accélère car les identités machines surpassent désormais les identités humaines dans un rapport de 40:1, contraignant les entreprises à automatiser la mise en coffre des identifiants, à étendre les contrôles aux comptes non humains et à intégrer des politiques de confiance zéro dans l'ensemble des environnements hybrides. L'urgence de mise en œuvre augmente également parce que les assureurs exigent de plus en plus des contrôles PAM avant de souscrire des polices de cyber-risque, et que la migration vers la cryptographie post-quantique oblige les organisations à moderniser leurs algorithmes de mise en coffre bien avant 2030. Les fournisseurs qui combinent la mise en coffre, la surveillance des sessions et la gouvernance des droits au sein d'une plateforme unique acquièrent un avantage concurrentiel, les acheteurs se tournant vers des architectures de sécurité des identités unifiées qui réduisent les coûts d'intégration et accélèrent le délai de valorisation.

Principaux Enseignements du Rapport

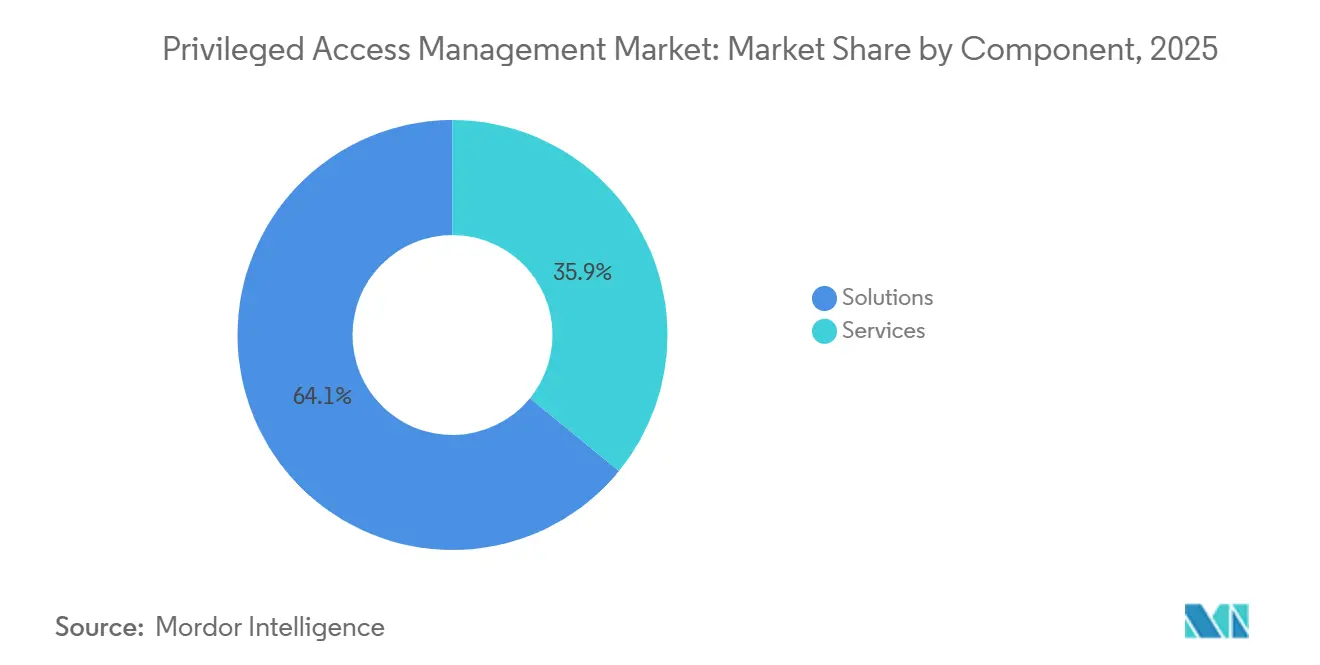

- Par composant, les solutions ont dominé avec 64,10 % de la part de marché de la gestion des accès à privilèges en 2025 ; les services devraient enregistrer le CAGR le plus rapide de 24,40 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 57,05 % de la taille du marché de la gestion des accès à privilèges en 2025, tandis que les déploiements hybrides devraient se développer à un CAGR de 24,10 % jusqu'en 2031.

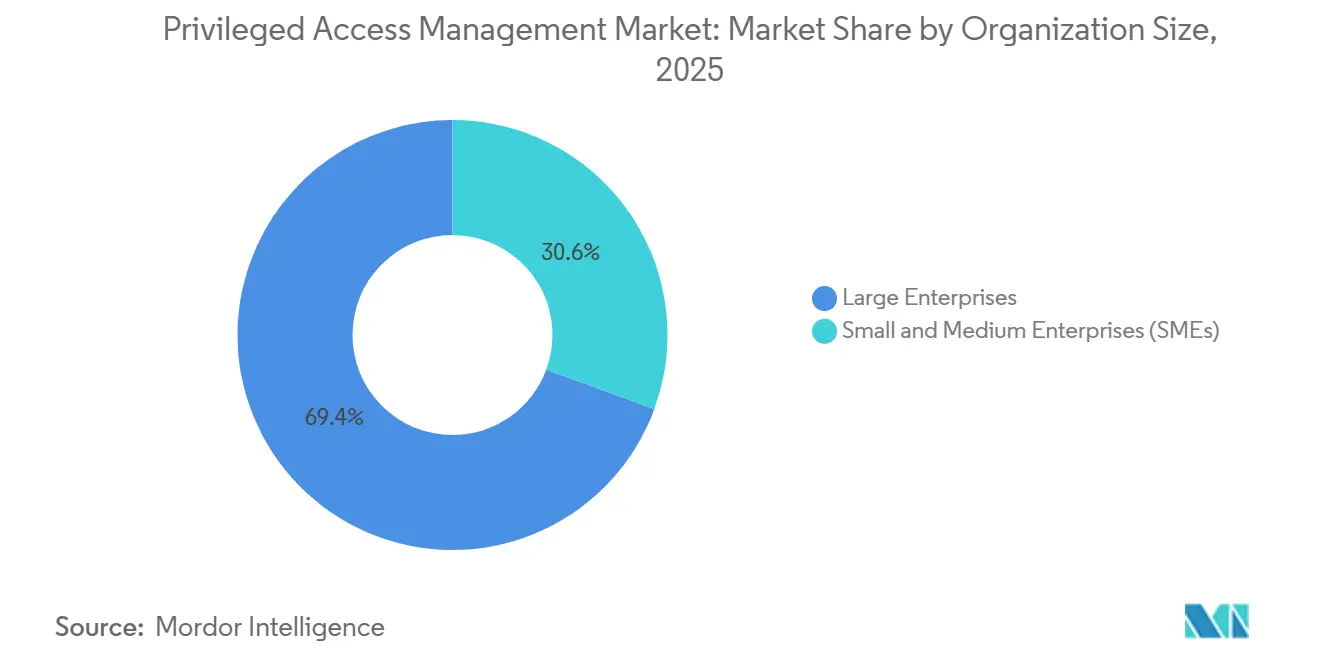

- Par taille d'organisation, les grandes entreprises ont détenu 69,40 % de la part de marché de la gestion des accès à privilèges en 2025 ; les petites et moyennes entreprises devraient progresser à un CAGR de 24,70 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI a capté 28,30 % de la part des revenus en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 23,20 % entre 2026 et 2031.

- Par type de contrôle d'accès, la gestion des privilèges des points de terminaison a représenté 37,80 % de la taille du marché de la gestion des accès à privilèges en 2025 ; la gestion des privilèges cloud et SaaS est appelée à croître à un CAGR de 23,90 % au cours de la période de prévision.

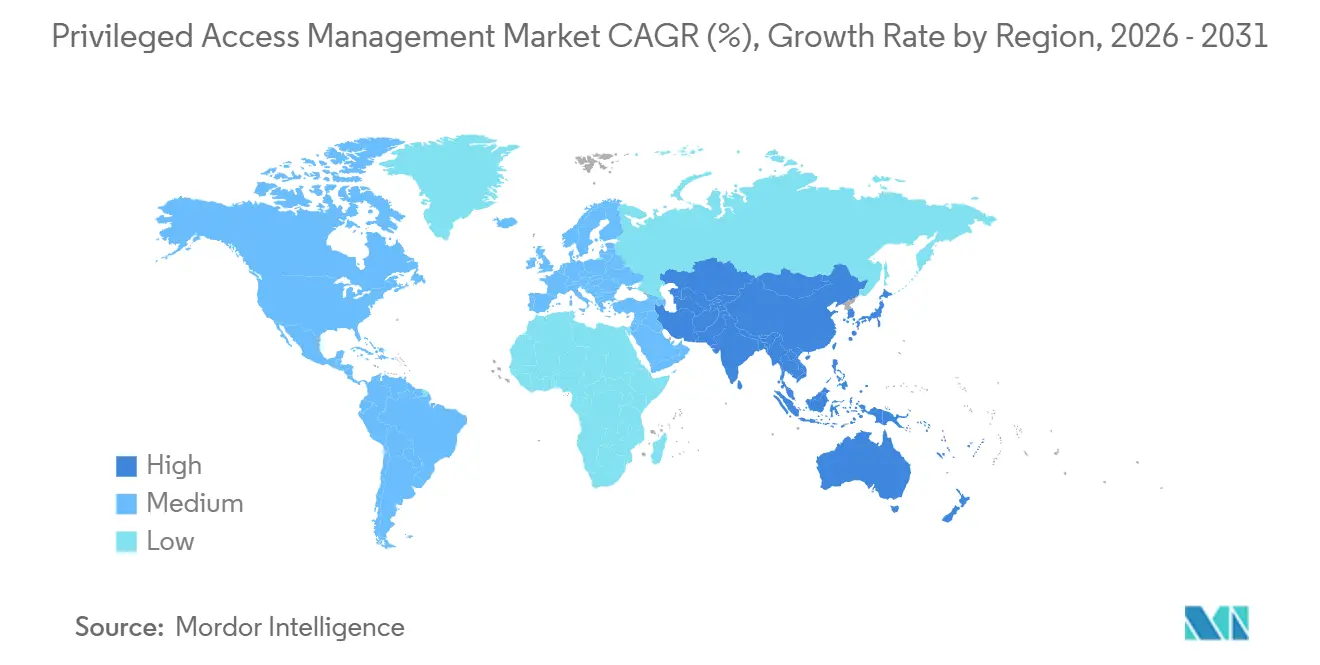

- Par géographie, l'Amérique du Nord a dominé avec 38,10 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 23,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion des accès à privilèges*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération rapide des identités machines et complexité de la gestion des secrets | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures de confiance zéro accélérant l'isolation des sessions à privilèges | +3.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de PAM natif cloud issue de l'intégration de la chaîne d'outils DevSecOps | +3.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Découverte de la surface d'attaque pilotée par l'IA stimulant l'adoption du PAM dans les environnements OT et IoT | +2.9% | Mondial, avec une adoption précoce dans les régions à forte concentration industrielle | Long terme (≥ 4 ans) |

| Exigences strictes de souscription en cyber-assurance | +2.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Pression de la transition vers la cryptographie post-quantique sur la mise en coffre des identifiants | +2.1% | Mondial, avec les secteurs gouvernemental et de la défense en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Rapide des Identités Machines et Complexité de la Gestion des Secrets

Les organisations exploitant des microservices, des conteneurs et des architectures événementielles génèrent désormais des milliers de comptes de service à courte durée de vie chaque jour, créant un problème de prolifération des identifiants que les coffres-forts traditionnels ne peuvent absorber. CyberArk observe des ratios de 40 identités machines pour chaque identité humaine, et 87 % des entreprises admettent stocker des secrets dans plusieurs emplacements non gérés. [1]CyberArk, "Vous disposez d'une Gestion des Accès à Privilèges… Mais pouvez-vous garder vos secrets en sécurité ?" CYBERARK.COM Les feuilles de route des fournisseurs répondent par la découverte automatisée, la rotation et l'analyse comportementale adaptées aux comptes non humains, une capacité mise en avant par les recherches de Saviynt qui préconisent des politiques de cycle de vie spécifiques aux identités machines.

Architectures de Confiance Zéro Accélérant l'Isolation des Sessions à Privilèges

Des cadres gouvernementaux tels que la Feuille de Route d'Exécution de la Confiance Zéro du Département de la Défense des États-Unis exigent des contrôles de gestion des accès à privilèges d'ici l'exercice fiscal 2027, confirmant que le provisionnement juste-à-temps et la validation continue des sessions sont obligatoires dans les plans directeurs de confiance zéro. [2]Département de la Défense, "Feuille de Route d'Exécution des Capacités de Confiance Zéro," DODCIO.DEFENSE.GOV Les entreprises des secteurs de la finance et de la santé reproduisent ces mandats, poussant les fournisseurs de PAM à s'intégrer avec des fédérations d'identités, des passerelles de micro-segmentation et des moteurs de risque comportemental qui révoquent les privilèges lorsque le risque contextuel augmente.

Demande de PAM Natif Cloud Issue de l'Intégration de la Chaîne d'Outils DevSecOps

Les pipelines d'intégration continue et de déploiement continu se bloquent lorsque les approbations manuelles des identifiants entravent la vélocité des mises en production. Les produits PAM natifs cloud exposent des architectures API-first qui injectent des secrets juste-à-temps, permettant des flux de déploiement entièrement automatisés. Des études de cas chez P0 montrent que des entreprises réduisent leurs délais de déploiement en contournant les flux de travail centrés sur les VPN et en adoptant des certificats SSH éphémères qui expirent en quelques minutes. Comme 89 % des entreprises suivent des stratégies multi-cloud, les utilisateurs finaux exigent des contrôles agnostiques à la plateforme couvrant AWS, Azure et GCP.

Découverte de la Surface d'Attaque Pilotée par l'IA Stimulant l'Adoption du PAM dans les Environnements OT et IoT

Les scanners d'apprentissage automatique de fournisseurs de cyber-sécurité industrielle tels qu'Armis détectent des comptes à privilèges cachés dans les contrôleurs SCADA et les automates programmables qui échappaient auparavant au périmètre de visibilité des équipes informatiques. À mesure que les réseaux informatiques et OT convergent, les fabricants et les services publics doivent étendre le PAM aux lignes de production, incitant les fournisseurs à renforcer les passerelles pour des environnements sensibles à la latence, parfois isolés du réseau. Palo Alto Networks démontre comment les algorithmes d'IA classifient les rôles des appareils et recommandent des politiques de moindre privilège dans les zones industrielles.

Analyse de l'impact des freins sur le marché de la gestion des accès à privilèges*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de compétences pour le déploiement et la gouvernance du cycle de vie du PAM | -2.8% | Mondial, plus aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Complexité d'intégration dans les environnements hybrides existants | -2.3% | Amérique du Nord et Europe, où l'infrastructure héritée domine | Court terme (≤ 2 ans) |

| Prolifération de l'informatique fantôme compromettant l'application des politiques | -1.9% | Mondial, avec un impact plus élevé dans les organisations décentralisées | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les PME face à la prolifération des abonnements | -1.6% | Mondial, affectant particulièrement les marchés émergents et les secteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Compétences pour le Déploiement et la Gouvernance du Cycle de Vie du PAM

Les programmes de sécurité des identités exigent une expertise en cryptographie, en services d'annuaire et en intégration d'API — des compétences chroniquement rares dans le monde entier. Les entreprises découvrent souvent que le personnel versé dans la gouvernance des identités traditionnelle peine à exploiter les modules d'analyse natifs cloud qui reposent sur des modèles d'apprentissage automatique. Les grandes banques et les réseaux de santé comblent ce déficit par des contrats de services gérés à long terme, tandis que de nombreuses PME reportent leurs projets jusqu'à ce que des consultants externes soient disponibles. La réponse des fournisseurs inclut des constructeurs de politiques à faible code et des modèles de déploiement prescriptifs qui réduisent le temps de configuration, mais ne peuvent pas éliminer entièrement le besoin de praticiens qualifiés.

Complexité d'Intégration dans les Environnements Hybrides Existants

Les mainframes, les clusters Unix et les contrôleurs OT sur mesure exposent rarement des interfaces API modernes, obligeant les équipes informatiques à développer des connecteurs personnalisés qui allongent les délais et les budgets des projets. ForgeRock et SSH Communications Security mettent en avant des boîtes à outils de coexistence permettant un accès hérité par mot de passe et un accès moderne par certificat sous une interface unique. Cependant, chaque connecteur supplémentaire élargit la surface d'attaque et complique les flux de travail d'audit, réduisant le CAGR global du marché de la gestion des accès à privilèges de 2,3 points de pourcentage selon la modélisation de Mordor Intelligence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion des accès à privilèges

Par Composant :

Les Solutions Dominent grâce à la Consolidation des PlateformesLa catégorie des solutions a dominé le marché de la gestion des accès à privilèges, représentant 64,10 % de la part des revenus en 2025, tandis que la catégorie des services devrait croître à un CAGR de 24,40 % jusqu'en 2031. La consolidation des plateformes reste le principal critère d'achat, les entreprises privilégiant la mise en coffre unifiée, l'isolation des sessions et l'analyse des droits au sein d'une console unique. La taille du marché de la gestion des accès à privilèges pour les solutions a atteint 2,72 milliards USD en 2025 et devrait dépasser 8,2 milliards USD d'ici 2031, tandis que les services passeront de 1,53 milliard USD à 5,65 milliards USD sur le même horizon. L'acquisition par CyberArk de Venafi pour 1,54 milliard USD illustre une stratégie de fournisseur qui fusionne la gestion des identités machines avec les flux de travail des privilèges humains. Les acheteurs citent la réduction des coûts d'intégration et une préparation plus rapide aux audits comme facteurs décisifs lors du choix de plateformes tout-en-un plutôt que de produits ponctuels.

La croissance des services est portée par trois facteurs : une pénurie chronique d'experts en sécurité des identités, une complexité croissante dans les environnements hybrides, et le passage vers des services gérés axés sur les résultats qui regroupent la licence d'outils avec une surveillance 24h/24 et 7j/7. Les fournisseurs de services gérés proposent une tarification par abonnement prévisible qui s'aligne sur les budgets de sécurité orientés OpEx, en particulier parmi les PME. Les services de conseil continus aident également les entreprises à suivre les mises à jour trimestrielles de conformité et les nouvelles directives de cryptographie post-quantique, permettant aux partenaires de services de maintenir une expansion à deux chiffres tout au long de la décennie.

Par Mode de Déploiement :

Les Modèles Hybrides Répondent aux Défis d'Intégration des Systèmes ExistantsLes déploiements cloud ont capté 57,05 % de la part de marché de la gestion des accès à privilèges en 2025, reflétant la préférence des acheteurs pour les coffres-forts et les moteurs de politique livrés en SaaS qui évitent le matériel sur site. La taille du marché de la gestion des accès à privilèges pour les déploiements cloud a atteint 2,42 milliards USD en 2025, avec une valorisation projetée de 7,75 milliards USD d'ici 2031. Les implémentations hybrides, cependant, affichent le CAGR le plus rapide de 24,10 % car les entreprises relient les mainframes sur site et les réseaux OT isolés aux plans de contrôle cloud. PrivX de SSH Communications Security offre une mise en coffre par mot de passe et un courtage par certificat côte à côte, permettant une migration progressive sans interruption de service.

Les exigences réglementaires persistantes dans les secteurs de la défense, des services publics et du traitement des paiements maintiennent la pertinence des déploiements sur site, notamment là où les lois sur la souveraineté des données interdisent les magasins de clés externes. Les fournisseurs atténuent le risque de migration grâce à des appliances de coffre-fort conteneurisées qui s'exécutent dans des clouds privés tout en répliquant les métadonnées vers des clusters d'analyse SaaS, offrant un compromis entre contrôle local et informations à l'échelle du cloud. Sur la période de prévision, l'adoption hybride dépassera le cloud pur dans les secteurs verticaux avec d'importants parcs existants, tandis que les entreprises numériques natives sans héritage resteront entièrement en SaaS.

Par Taille d'Organisation :

L'Adoption par les PME s'Accélère grâce aux Mandats d'AssuranceLes grandes entreprises ont contrôlé 69,40 % de la part de marché de la gestion des accès à privilèges en 2025, grâce à leurs budgets de conformité et à leurs équipes dédiées aux opérations de sécurité. Pourtant, les petites et moyennes entreprises se développeront à un CAGR de 24,70 % car les mandats de cyber-assurance les poussent vers des outils d'accès à privilèges qui étaient autrefois considérés comme des frais généraux optionnels. La taille du marché de la gestion des accès à privilèges pour les PME était de 1,3 milliard USD en 2025 et devrait dépasser 4,85 milliards USD d'ici 2031. Les études de cas de Delinea indiquent que les détaillants et les sociétés de crédit-bail d'équipements ont déployé le PAM principalement pour satisfaire aux conditions des polices, débloquant des réductions de primes allant jusqu'à 18 %.

Les coffres-forts livrés dans le cloud avec une tarification par utilisateur séduisent les PME en supprimant les coûts d'infrastructure et en réduisant la charge administrative. Les fournisseurs simplifient également les interfaces utilisateur, livrent des modèles de politique préconfigurés et intègrent des assistants d'intégration en libre-service pour raccourcir les cycles de déploiement de plusieurs mois à quelques semaines. À mesure que les assureurs relèvent la barre chaque année, les PME devraient maintenir une dynamique de dépenses à deux chiffres bien au-delà de la prochaine décennie, contribuant de manière significative à l'accélération globale du marché.

Par Secteur d'Activité des Utilisateurs Finaux :

La Montée en Puissance du Secteur de la Santé Portée par la Conformité RéglementaireLe BFSI a dominé le marché de la gestion des accès à privilèges avec 28,30 % de la part des revenus en 2025, porté par des lois strictes sur la protection des données et des plateformes de paiement en temps réel qui exigent des actions d'administrateur traçables. Le secteur de la santé, cependant, progressera à un CAGR de 23,20 % après une vague d'attaques par rançongiciel ayant exposé des lacunes dans les défenses des réseaux hospitaliers. La taille du marché de la gestion des accès à privilèges attribuée au secteur de la santé s'élevait à 645 millions USD en 2025 et dépassera 2,28 milliards USD d'ici 2031. Les mandats relatifs aux dossiers de santé électroniques, les dispositifs médicaux connectés et les clauses d'extension HIPAA font désormais explicitement référence aux contrôles de moindre privilège et de surveillance des sessions.

Les secteurs de l'énergie, de la fabrication et des télécommunications maintiennent une adoption régulière car les réseaux OT et les nœuds de cœur de réseau 5G font face à des risques de sabotage basés sur les identifiants. Les agences gouvernementales accélèrent les financements pour se conformer aux délais de confiance zéro, générant un pipeline sain pour les fournisseurs équipés de certifications FedRAMP et ISO. Les acheteurs du commerce de détail et du commerce électronique adoptent le PAM pour sécuriser les systèmes de paiement et les API d'intégration de la chaîne d'approvisionnement, bien que la croissance dans ces secteurs verticaux soit inférieure à celle des industries réglementées où les pénalités pour non-conformité sont immédiates et sévères.

Par Type de Contrôle d'Accès :

La Gestion des Privilèges Cloud et SaaS Mène l'InnovationLa gestion des privilèges des points de terminaison est restée le plus grand sous-segment en 2025 avec 37,80 % de part de marché, portée par le durcissement des systèmes d'exploitation et la nécessité de supprimer les droits d'administrateur local dans les effectifs dispersés. La trajectoire la plus rapide appartient à la gestion des privilèges cloud et SaaS, à 23,90 % de CAGR, car les entreprises se débattent avec des centaines de portails d'administration spécifiques à chaque plateforme et les différences de granularité entre AWS IAM, Google Cloud IAM et Microsoft Entra Permissions Management. La gestion des mots de passe d'application à application et la mise en coffre des comptes administratifs partagés maintiennent une demande constante, bien que l'accent sur l'innovation se tourne clairement vers la gouvernance des droits cloud et les cadres d'automatisation du moindre privilège.

Les sous-plateformes natives cloud intègrent de plus en plus des modules de politique en tant que code qui mappent les fichiers d'état Terraform ou CloudFormation aux modèles de privilèges, permettant aux équipes DevOps de vérifier la conformité dans les pipelines de pré-production. Les fournisseurs insèrent des couches de courtage juste-à-temps qui émettent des jetons à courte durée de vie plutôt que des clés permanentes, minimisant le rayon d'explosion en cas de compromission. Ce pivot technique alimente la croissance du segment et sous-tend la transition plus large vers des architectures de privilèges permanents nuls.

Analyse Géographique

Marché de la gestion des accès à privilèges en Amérique du Nord

L'Amérique du Nord a conservé 38,10 % de la part de marché de la gestion des accès à privilèges en 2025, reflétant l'impulsion réglementaire des mandats fédéraux de confiance zéro et une forte sensibilisation aux coûts des violations. La lutte du Trésor américain contre le blanchiment d'argent facilité par les rançongiciels contraint les banques et les assureurs à traiter l'accès à privilèges comme un contrôle de premier recours. Le Canada suit des schémas similaires grâce aux directives actualisées de la LPRPDE, tandis que les autorités financières mexicaines imposent des exigences de mise en chambre forte aux prestataires de services de paiement transfrontaliers. Les acteurs établis du marché maintiennent de vastes écosystèmes de partenaires, permettant une montée en charge rapide des modèles de consommation de gestion des accès à privilèges gérée.

Marché de la gestion des accès à privilèges en Asie-Pacifique

L'Asie-Pacifique progressera à un CAGR de 23,60 % jusqu'en 2031, la trajectoire la plus rapide au monde. Les directives de l'Autorité monétaire de Singapour exigent des contrôles d'accès à privilèges dans les infrastructures bancaires, établissant une référence qui se répercute sur les États membres de l'ASEAN. La culture mature de la cybersécurité au Japon stimule les cycles de renouvellement des plateformes ; Zoho Japan a sécurisé 46,2 % de la part d'expédition en 2023 grâce à son offre Password Manager Pro, tandis que NTT TechnoCross a remporté des prix industriels consécutifs pour son leadership national en matière de gestion des accès à privilèges. La croissance en Chine et en Inde découle des programmes de fabrication intelligente et des lois sur la localisation des données qui exigent des pistes d'audit solides pour les actions des administrateurs.

Marché de la gestion des accès à privilèges en Europe

L'Europe enregistre une adoption régulière en raison du RGPD et de la directive européenne sur la sécurité des réseaux et des systèmes d'information qui sanctionnent une protection inadéquate des comptes à privilèges. L'Allemagne et le Royaume-Uni sont en tête des dépenses régionales, car les opérateurs des secteurs automobile, financier et des télécommunications font face à des clauses explicites d'accès à privilèges dans la législation nationale de sécurité. La loi britannique sur la sécurité des télécommunications oblige les opérateurs à mettre en œuvre des contrôles de sessions à privilèges avant les mises à niveau réseau de 2024, renforçant la priorité accordée à la solution. L'Europe du Sud et les pays nordiques affichent une demande émergente, stimulée par les fonds gouvernementaux de transformation numérique et une exposition accrue aux rançongiciels dans les systèmes de santé.

Marché de la gestion des accès à privilèges au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique affichent une demande naissante mais en accélération, portée par la modernisation des technologies opérationnelles dans le secteur pétrolier et gazier, le déploiement de clouds souverains et les stratégies nationales de cybersécurité. Les banques et les services publics du Conseil de coopération du Golfe exigent de plus en plus la certification en matière de gestion des accès à privilèges dans les documents d'appel d'offres, poussant les fournisseurs internationaux à établir des centres de données locaux et une prise en charge de la langue arabe. L'Afrique du Sud et le Kenya sont en tête de l'adoption en Afrique subsaharienne en raison de la croissance de l'écosystème de la monnaie mobile qui accroît les risques d'abus d'identifiants.

Paysage Concurrentiel

Le secteur de la gestion des accès à privilèges affiche une consolidation modérée, les leaders du marché acquérant des technologies adjacentes pour créer des plateformes de sécurité des identités de bout en bout. Le portefeuille de CyberArk couvre désormais les identités humaines, machines et d'IA après l'acquisition de Venafi pour 1,54 milliard USD en 2024 et de Zilla Security pour 175 millions USD en 2025. BeyondTrust a dépassé 400 millions USD de revenus récurrents annuels en 2025 en vendant des fonctionnalités de moindre privilège à sa base de protection des points de terminaison et en acquérant Entitle pour renforcer les droits cloud. [4]BeyondTrust, "Beyond Momentum," BEYONDTRUST.COM Delinea a élargi ses capacités grâce à des acquisitions stratégiques d'Authomize et de Fastpath, signalant un pivot vers la détection unifiée des menaces sur les identités.

Les nouveaux entrants sur le marché tels qu'Entitle, P0 et JumpCloud défient les acteurs établis en se concentrant sur des points de douleur précis — gouvernance des permissions cloud, courtage SSH juste-à-temps, ou accès sans VPN sans infrastructure. Les acteurs établis répondent avec des architectures API-first et micro-services ainsi que des modules de détection d'anomalies pilotés par l'IA. La différenciation passe de la mise en coffre des mots de passe à la notation des risques contextuels, à la préparation post-quantique et aux kits d'intégration conviviaux pour les développeurs.

Les modèles de tarification tendent vers des abonnements basés sur l'utilisation et des offres groupées de services gérés, reflétant la demande des clients pour un OpEx prévisible plutôt qu'un CapEx. Les fournisseurs qui construisent de solides écosystèmes de partenaires — en particulier les MSSP et les fournisseurs de services cloud — gagnent en portée dans les segments PME et les secteurs verticaux réglementés qui préfèrent une contractualisation de sécurité des identités à guichet unique.

Leaders du Secteur PAM

CyberArk Software Ltd.

BeyondTrust Corporation

Delinea Inc.

One Identity LLC

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion des accès à privilèges

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine – Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura – MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group (Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

Développements récents du secteur sur le marché de la gestion des accès à privilèges

- Juillet 2025 : CyberArk a introduit des contrôles étendus pour les identités d'IA et de machines, élargissant la portée de sa plateforme au-delà des comptes d'administrateur humain traditionnels.

- Juin 2025 : BeyondTrust a dépassé 400 millions USD de revenus récurrents annuels et a acquis Entitle pour approfondir l'automatisation des permissions cloud.

- Mai 2025 : JumpCloud a acquis VaultOne, intégrant le PAM et la navigation sécurisée pour éliminer la complexité des VPN.

- Avril 2025 : CyberArk a finalisé l'acquisition de Zilla Security pour 175 millions USD, intégrant des révisions d'accès assistées par l'IA dans sa plateforme d'identité.

- Mars 2025 : Delinea a conclu les acquisitions d'Authomize et de Fastpath, accélérant son mouvement vers une sécurité des identités consolidée.

- Février 2025 : BeyondTrust a nommé Janine Seebeck au poste de PDG, renforçant une stratégie qui pivote du PAM traditionnel vers une détection plus large des menaces sur les identités.

- Décembre 2024 : ARCON a intégré sa plateforme PAM avec Oracle Access Governance, soulignant l'ouverture de l'écosystème.

Portée du Rapport sur le Marché PAM Mondial

Aperçu de la Segmentation

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| BFSI |

| Informatique et Télécommunications |

| Gouvernement et Secteur Public |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Services Publics |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Gestion des Comptes Partagés/à Privilèges |

| Gestion des Mots de Passe d'Application à Application (AAPM) |

| Gestion des Privilèges des Points de Terminaison (EPM) |

| Gestion des Privilèges Cloud et SaaS |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | ||

| Informatique et Télécommunications | |||

| Gouvernement et Secteur Public | |||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Type de Contrôle d'Accès | Gestion des Comptes Partagés/à Privilèges | ||

| Gestion des Mots de Passe d'Application à Application (AAPM) | |||

| Gestion des Privilèges des Points de Terminaison (EPM) | |||

| Gestion des Privilèges Cloud et SaaS | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché de la gestion des accès à privilèges ?

Le marché de la gestion des accès à privilèges se développe parce que les identités machines surpassent désormais les identités humaines dans un rapport de 40:1, que les assureurs exigent le PAM pour la couverture des cyber-risques, et que les mandats de confiance zéro imposent une isolation continue des sessions.

Quelle est la taille actuelle du marché de la gestion des accès à privilèges et quelle est sa taille prévue d'ici 2031 ?

La taille du marché de la gestion des accès à privilèges a atteint 5,17 milliards USD en 2026 et devrait atteindre 13,83 milliards USD d'ici 2031, reflétant un CAGR de 21,72 %.

Quel segment connaît la croissance la plus rapide au sein du marché de la gestion des accès à privilèges ?

La gestion des privilèges cloud et SaaS est le segment à la croissance la plus rapide avec un CAGR de 23,90 % car les entreprises ont besoin d'un contrôle granulaire des droits dans les environnements multi-cloud.

Pourquoi les petites et moyennes entreprises adoptent-elles les solutions PAM à des taux plus élevés ?

Les PME font face à des règles de souscription en cyber-assurance qui font du PAM un prérequis pour l'approbation des polices, et les services PAM livrés dans le cloud s'alignent sur leurs contraintes budgétaires et de personnel.

Quelle région devrait mener la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 23,60 %, soutenu par les mandats réglementaires à Singapour et la numérisation accélérée au Japon, en Inde et en Chine.

Comment les fournisseurs se préparent-ils aux menaces post-quantiques ?

Les fournisseurs intègrent des algorithmes résistants aux attaques quantiques dans les coffres-forts d'identifiants et bloquent les chiffrements non autorisés, comme l'illustre la mise à jour 2024 de Palo Alto Networks.

Dernière mise à jour de la page le: