Taille et part du marché des chaussures de golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

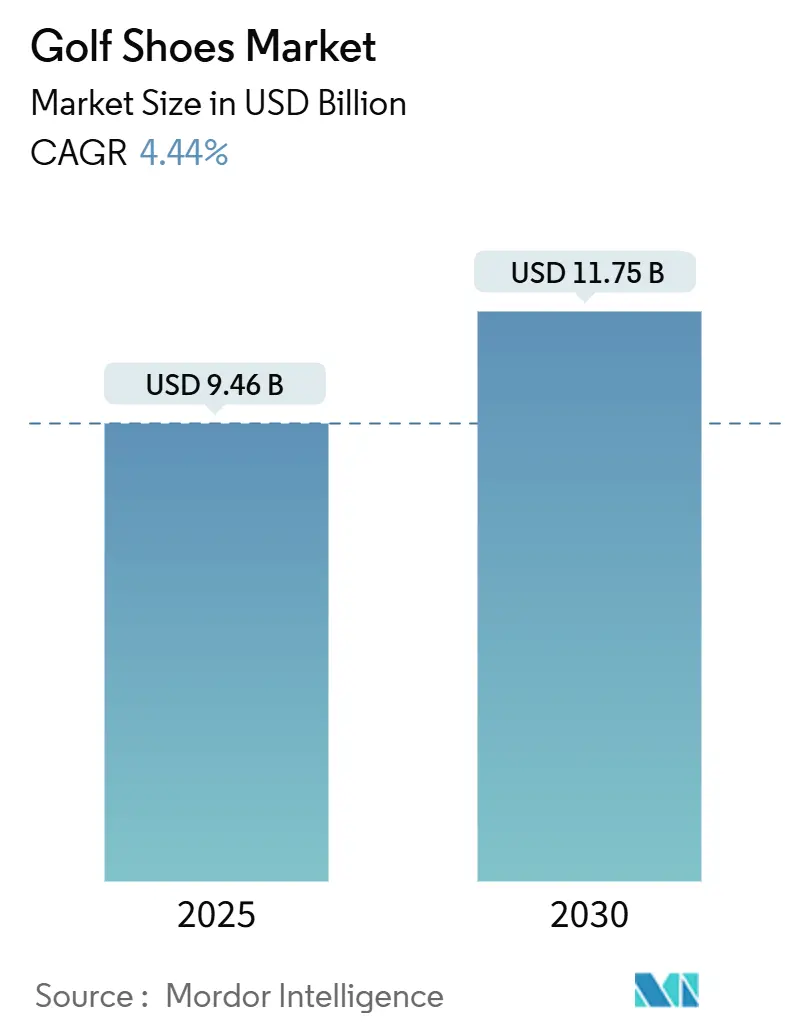

| Taille du Marché (2025) | 9.46 Milliards de dollars |

| Taille du Marché (2030) | 11.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures de golf par Mordor Intelligence

La taille du marché des chaussures de golf s'établit à 9,46 milliards USD en 2025 et devrait atteindre 11,75 milliards USD d'ici 2030, progressant à un TCAC de 4,44 %. La participation mondiale est en plein essor, la performance sportive se mêle à l'esthétique lifestyle, et les innovations rapides dans les matériaux légers et imperméables alimentent cette expansion. Les 45 millions de joueurs d'Amérique du Nord soutiennent la demande actuelle, offrant une base stable à la croissance du marché[1]Source : PGA of America,"By the Numbers: Golf in 2024", www.pga.com. Parallèlement, la classe moyenne en plein essor de la région Asie-Pacifique, conjuguée à la popularité croissante du golf en tant qu'activité de loisir, alimente la croissance la plus marquée du marché. L'essor des modèles sans crampons, qui offrent un confort et une polyvalence accrus, la montée en gamme vers des catégories premium destinées aux consommateurs haut de gamme, et les stratégies de vente au détail omnicanal intégrant les canaux de vente en ligne et hors ligne, améliorent les perspectives de revenus pour les marques s'adressant aussi bien aux golfeurs récréatifs qu'aux golfeurs axés sur la performance. Si l'intensité concurrentielle est modérée, elle permet aux grands acteurs sportifs établis et aux spécialistes émergents de se distinguer par leurs initiatives en matière de développement durable, leurs systèmes de chaussage avancés adaptés aux besoins individuels, et leurs portefeuilles d'endorsements mettant en vedette des athlètes et des influenceurs de renom.

Principaux enseignements du rapport

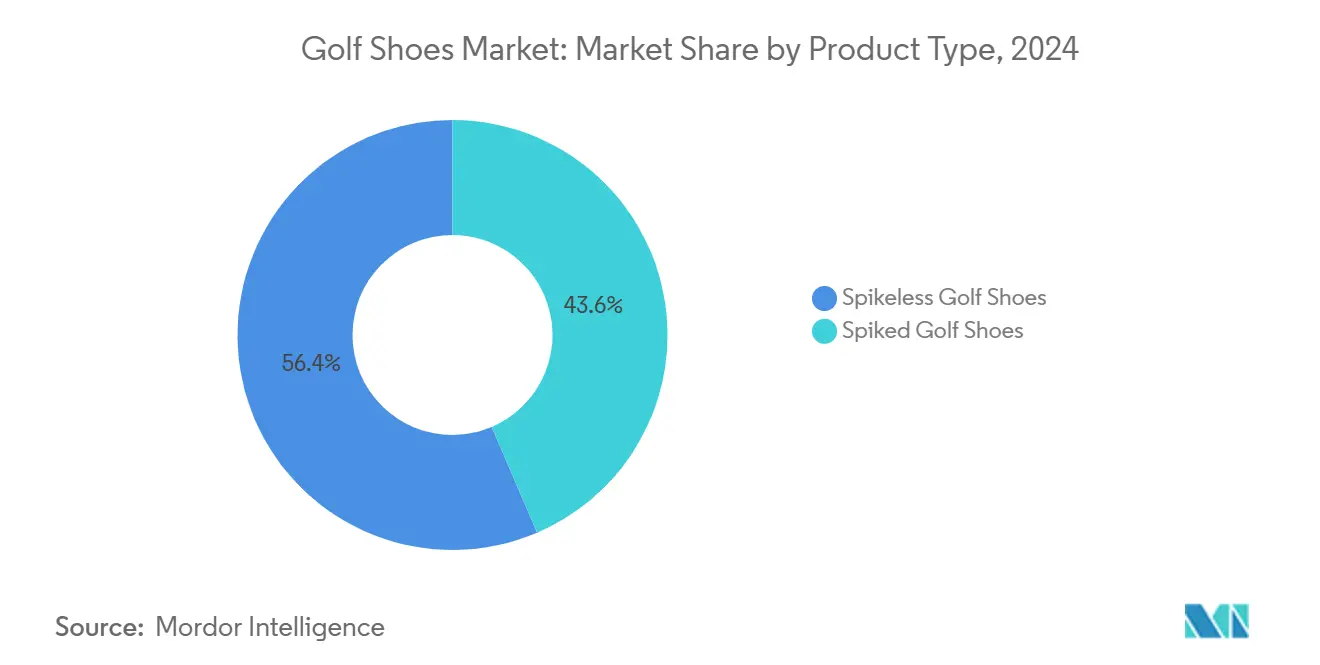

- Par type de produit, les chaussures sans crampons ont dominé avec une part de revenus de 56,44 % en 2024, tandis que les chaussures à crampons devraient se développer à un TCAC de 5,23 % entre 2025 et 2030.

- Par utilisateur final, les hommes représentaient 72,64 % de la base 2024, mais les femmes devraient croître à un TCAC de 5,93 % jusqu'en 2030.

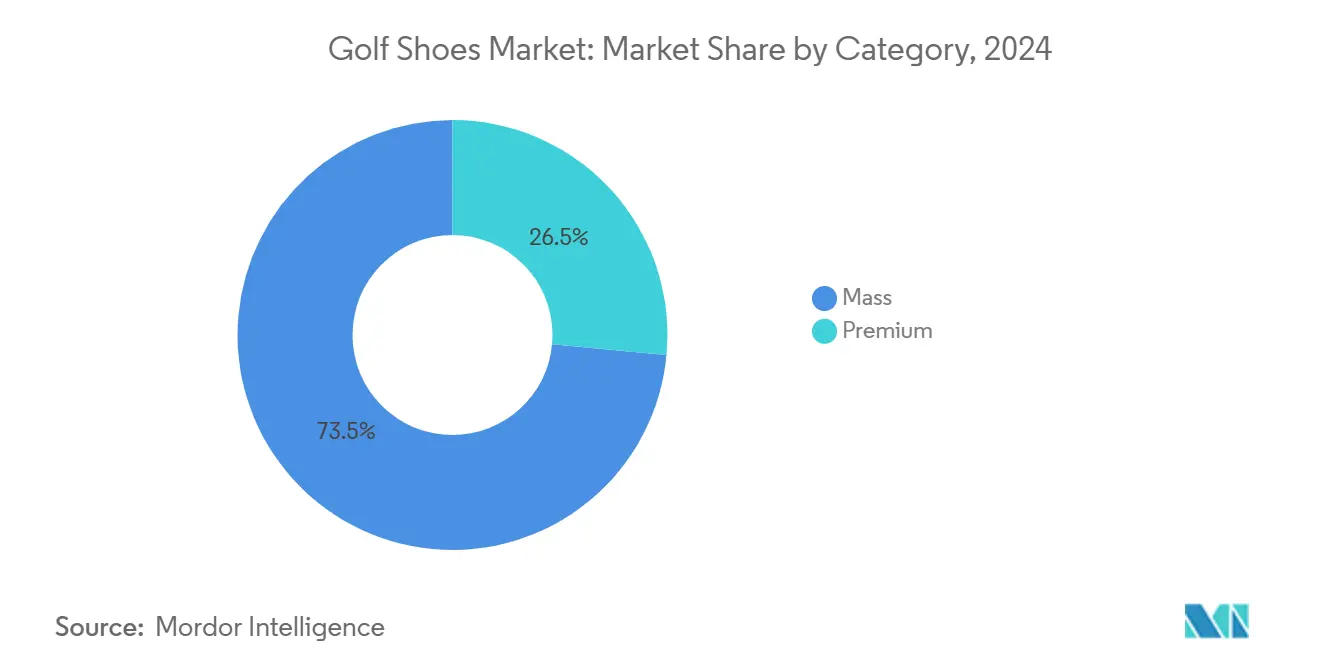

- Par catégorie, les gammes grande distribution détenaient 73,51 % de la valeur 2024, tandis que les gammes premium devraient progresser à un TCAC de 4,93 % sur les années à venir.

- Par canal de distribution, les magasins hors ligne ont capté une part de 60,84 % en 2024 ; les canaux en ligne sont en passe d'atteindre un TCAC de 5,48 % sur l'ensemble de la période de prévision.

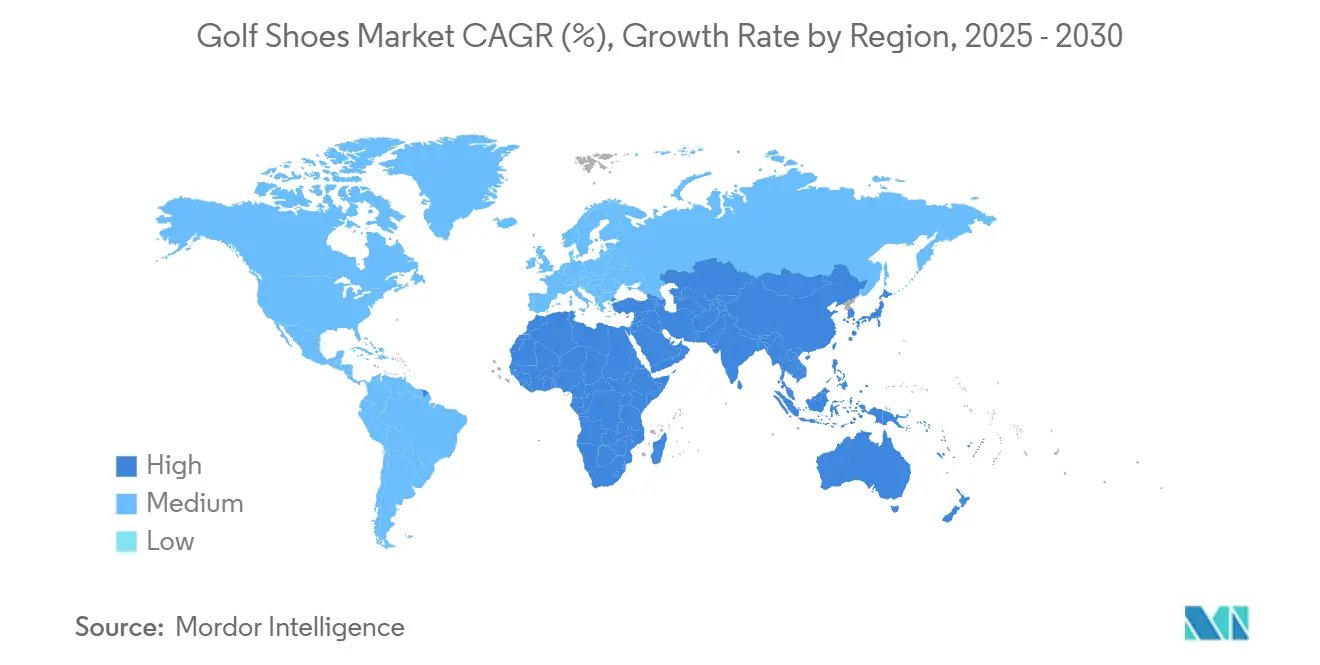

- Par géographie, l'Amérique du Nord détenait 49,17 % en 2024, tandis que l'Asie-Pacifique est positionnée pour afficher le TCAC le plus rapide, à 5,78 %, d'ici 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Chaussures de Golf*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la participation mondiale au golf | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Évolution vers l'athleisure et les chaussures sans crampons | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les matériaux légers et imperméables | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Libéralisation des codes vestimentaires sur les parcours de golf | +0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Programmes de bien-être en entreprise adoptant des événements de golf | +0.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des formats de golf urbain en 9 trous | +0.3% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation mondiale au golf

En 2023, les pays affiliés à la recherche et au développement ont connu une hausse historique du nombre de golfeurs sur les parcours, augmentant de 3,1 millions pour atteindre un total de 42,7 millions. Cette croissance reflète la popularité croissante du golf en tant qu'activité de loisir et son attrait pour un public plus large. En 2024, l'Association de golf des États-Unis a signalé une augmentation de 8 % des parties en 9 trous par rapport à l'année précédente, indiquant une tendance à un engagement plus profond et à une participation répétée parmi les golfeurs. Depuis 2020, les femmes et les filles représentent 63 % des nouveaux golfeurs, modifiant considérablement le paysage démographique et soulignant la croissance de l'inclusivité du sport[2]Source : Association de golf des États-Unis,"Golf Scorecard Provides a 2024 Snapshot of the Recreational Game", www.usga.org. Par ailleurs, les initiatives de bien-être en entreprise, qui mettent souvent en avant des journées de tournoi, accélèrent les cycles de remplacement des chaussures chez les professionnels, car ces événements encouragent la participation active et l'utilisation fréquente des équipements de golf. À mesure que cette base de consommateurs s'élargit, une demande prononcée se manifeste pour des chaussures de golf qui allient harmonieusement confort récréatif et stabilité lors des swings, soulignant la fusion croissante du sport et de l'athleisure. Cette tendance reflète l'évolution des préférences des golfeurs modernes qui recherchent des chaussures axées sur la performance tout en étant stylées, répondant à la fois aux besoins fonctionnels et aux aspirations lifestyle.

Évolution vers l'athleisure et les chaussures sans crampons

Les utilisateurs préférant de plus en plus des chaussures qui passent sans effort du fairway à la vie quotidienne, la polyvalence de l'athleisure a entraîné une forte adoption des modèles sans crampons. En 2024, les modèles sans crampons représentaient 56,44 % du volume total, soulignant leur domination croissante sur le marché. Un exemple emblématique de cette tendance est le modèle Air Rev de Jordan Brand, qui combine le maintien Flight Lock avec une unité Air Zoom flexible, assurant un contrôle du couple sur le parcours tout en conservant des éléments de style urbain. Ce design répond non seulement aux besoins de performance, mais s'aligne également sur l'évolution des préférences des consommateurs pour des chaussures multifonctionnelles. Les récentes mises à jour des codes vestimentaires approuvant la « tenue de golf reconnue » ont en outre soutenu l'adoption de silhouettes lifestyle répondant aux normes des clubs privés, comblant le fossé entre les traditions du golf classique et les tendances de la mode moderne. Compte tenu de la fusion continue entre fonctionnalité sportive et esthétique décontractée, les formats sans crampons sont appelés à rester au premier plan tout au long de la période de prévision, portés par leur capacité à répondre à la fois aux exigences de performance et aux aspirations lifestyle.

Avancées technologiques dans les matériaux légers et imperméables

La recherche et le développement en matière de matériaux stimulent la croissance du segment premium. Le BIOM H5 d'ECCO Golf combine des tiges à contenu recyclé avec une semelle FLUIDFORM à confort direct, garantissant une construction étanche sans recours aux adhésifs. Cette innovation améliore non seulement la durabilité, mais réduit également l'impact environnemental en minimisant l'utilisation de matériaux synthétiques et d'adhésifs. Le GEL-KAYANO ACE 2 d'ASICS utilise la technologie FlyteFoam pour l'absorption des chocs et présente des rainures de flexion adaptées qui améliorent le retour d'énergie lors des swings. La technologie FlyteFoam, fabriquée à partir de fibres organiques, offre un système d'amortissement léger mais résistant, tandis que les rainures de flexion sont conçues pour optimiser le mouvement de rotation, améliorant ainsi les performances et le confort. Ces avancées répondent aux préférences des consommateurs pour des chaussures légères et résistantes aux intempéries qui performent bien dans des conditions variables. De plus, elles s'alignent sur la demande croissante de pratiques durables dans les marchés matures, où des attentes environnementales plus strictes façonnent les stratégies de développement des produits. En intégrant des technologies de matériaux de pointe à une conception éco-responsable, ces marques établissent de nouveaux repères sur le marché des chaussures premium.

Libéralisation des codes vestimentaires sur les parcours de golf

Les clubs d'Amérique du Nord et d'Europe ont révisé leurs codes vestimentaires pour attirer un public plus large et réduire les obstacles à la participation. En adoptant une approche axée sur la performance dans leurs directives vestimentaires, les clubs adoptent désormais des styles plus sportifs, tels que des silhouettes épurées, des tissus évacuant l'humidité et des designs privilégiant la mobilité et le confort. Ce changement a créé des opportunités pour les grandes marques de sportswear de commercialiser des icônes lifestyle alliant style et fonctionnalité, avec des semelles extérieures spécialement conçues pour protéger les greens tout en garantissant durabilité, adhérence et performance. En rendant le code vestimentaire moins exclusif, les clubs constatent une augmentation de la participation, notamment chez les jeunes, les joueurs occasionnels et ceux qui étaient auparavant découragés par les normes vestimentaires traditionnelles. Ces nouveaux entrants génèrent une demande de chaussures qui reflètent leur style tout en respectant les exigences des parcours, fusionnant efficacement mode, performance et praticité. Par ailleurs, cette évolution des codes vestimentaires s'inscrit dans les tendances plus larges du marché du sportswear, où la polyvalence et l'inclusivité deviennent des moteurs clés des préférences des consommateurs, encourageant davantage l'innovation dans les vêtements et chaussures de golf.

Analyse de l'Impact des Freins du Marché des Chaussures de Golf*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Saisonnalité et dépendance aux conditions météorologiques | -0.8% | Régions tempérées | Court terme (≤ 2 ans) |

| Prix de vente moyen élevé | -0.6% | Économies sensibles aux prix et économies émergentes | Moyen terme (2 à 4 ans) |

| Examen de la durabilité des matériaux synthétiques | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Perturbation de la chaîne d'approvisionnement pour les crampons spécialisés | -0.3% | Centres de fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saisonnalité et dépendance aux conditions météorologiques

Dans les climats nordiques, environ 94,5 % des parties se déroulent dans des cadres récréatifs, souvent à la merci de conditions météorologiques imprévisibles[3]Source : Association de golf des États-Unis,"Golf Scorecard Provides a 2024 Snapshot of the Recreational Game", www.usga.org. Cette volatilité concentre la pratique sur les mois de printemps et d'été, créant un schéma de demande fortement saisonnier. En conséquence, les détaillants font face à des défis dans la gestion de pics d'inventaire importants et la mise en œuvre de remises, ce qui peut éroder considérablement les marges bénéficiaires lors d'étés moins favorables. De plus, les tempêtes et les épisodes de chaleur, qui deviennent plus fréquents et plus intenses en raison du changement climatique, aggravent encore cette imprévisibilité. Ces perturbations liées aux conditions météorologiques ont un impact non seulement sur le calendrier et la fréquence de la pratique, mais influencent également le comportement d'achat des consommateurs, car les joueurs peuvent retarder ou éviter l'achat d'équipements et de vêtements dans des conditions incertaines. Si les espaces couverts et les simulateurs offrent un certain soulagement en proposant des alternatives de jeu, ils ne peuvent pas compenser entièrement la dépendance aux conditions extérieures. Par conséquent, les ventes de chaussures à plein tarif restent étroitement liées aux conditions météorologiques favorables, limitant la demande globale pendant les saisons affectées par des conditions défavorables et créant des défis supplémentaires pour les détaillants dans le maintien de flux de revenus constants.

Prix de vente moyen élevé

Les chaussures de golf, généralement proposées à plus de 150 USD, intègrent des caractéristiques telles que des membranes imperméables, des systèmes de crampons avancés et une ingénierie de stabilité du swing, qui contribuent à leur tarification premium. Par exemple, le GEL-KAYANO ACE 2 d'ASICS est proposé à 169,99 USD, reflétant l'inclusion de ces technologies avancées. Ces prix élevés sont particulièrement problématiques dans les marchés en développement, où l'élasticité des revenus est plus forte et où les pressions inflationnistes sur les dépenses discrétionnaires aggravent encore le problème. Les nouveaux venus et les joueurs occasionnels dans ces régions privilégient souvent l'accessibilité financière aux caractéristiques premium, limitant leur volonté d'investir dans des chaussures de golf haut de gamme. Pour y remédier, les marques ont introduit des références d'entrée de gamme et des promotions groupées visant à attirer les acheteurs sensibles aux prix. Cependant, ces mesures n'ont que partiellement atténué le problème, car les prix de vente moyens (PVM) élevés continuent de constituer un obstacle structurel. Ce défi persistant restreint considérablement la croissance des volumes sur le marché, en particulier dans les régions où l'accessibilité financière est un facteur clé influençant le comportement des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Chaussures de Golf

Par type de produit :

les chaussures sans crampons polyvalentes dominent les revenus tandis que les gammes à crampons stimulent la croissance de la performanceEn 2024, les chaussures de golf sans crampons dominent le marché, captant environ 56,44 % de la part de marché. Cette tendance met en évidence une inclination prononcée des consommateurs vers des chaussures qui passent sans effort du parcours de golf aux espaces urbains, tout en maintenant l'adhérence. Les joueurs axés sur le lifestyle sont particulièrement attirés par les modèles sans crampons, appréciant leur mélange de polyvalence, de style et de performance. Les offres sans crampons premium se distinguent par des semelles extérieures multi-densité de pointe, imitant l'adhérence des crampons traditionnels sur gazon sec, et sont associées à des semelles intermédiaires en EVA ou PU pour un confort accru. De plus, les fabricants conçoivent des picots résistants, destinés à supporter les exigences des golfeurs assidus, comblant efficacement l'écart d'adhérence entre les chaussures sans crampons et leurs homologues à crampons. Par conséquent, le segment sans crampons séduit ceux qui privilégient à la fois la fonctionnalité et le lifestyle dans leurs chaussures de golf.

À l'inverse, les chaussures de golf à crampons constituent le segment à la croissance la plus rapide du marché, avec des projections indiquant un taux de croissance annuel composé de 5,23 % jusqu'en 2030. Les athlètes compétitifs et les professionnels du circuit restent fidèles aux modèles à crampons, attirés par leur adhérence supérieure et leur force de réaction au sol sur des conditions de parcours variées. Les chaussures à crampons d'aujourd'hui affichent des avancées telles que des châssis plus légers, des crampons bas profil remplaçables et des configurations de crampons hybrides, tous conçus pour réduire les dommages au gazon et améliorer les performances. Pour relever les défis du marché et séduire un public plus large, les marques lancent des chaussures convertibles avec des crampons à rotation. Cette innovation permet aux golfeurs de basculer entre des configurations à crampons et sans crampons, s'adaptant aux exigences du parcours ou aux changements météorologiques. Une telle stratégie de produit polyvalente séduit non seulement un large éventail de joueurs, mais cultive également la fidélité à la marque à mesure que les golfeurs évoluent dans leurs préférences et leurs compétences. La popularité croissante du segment à crampons souligne une demande soutenue pour des caractéristiques spécialisées parmi les golfeurs dévoués.

Par utilisateur final :

la participation féminine catalyse de nouveaux impératifs de conceptionEn 2024, les hommes représentent une part significative de 72,64 % du marché des chaussures de golf, soulignant la participation historiquement masculine du sport et les habitudes d'achat qui en découlent. Le segment masculin offre une gamme diversifiée de styles, de technologies et de caractéristiques de performance, répondant à différents niveaux de compétence et préférences. Les grandes marques privilégient les innovations qui renforcent le chaussage, la durabilité et les caractéristiques spécialisées telles que l'adhérence et le confort, répondant aux besoins des golfeurs masculins sérieux comme occasionnels. Si les hommes maintiennent leur position dominante sur le marché, l'évolution des dynamiques sociales et sportives pousse les marques vers davantage d'inclusivité. Cela inclut l'offre de pointures plus larges et d'une plus grande variété de coloris pour répondre à l'évolution des préférences des consommateurs. Pour maintenir leur domination, les marques doivent harmoniser les attributs de performance traditionnels avec des innovations subtiles qui séduisent un démographique de golfeurs masculins diversifié.

D'autre part, le segment féminin s'impose comme le secteur à la croissance la plus rapide de la consommation de chaussures de golf, avec des projections indiquant un TCAC robuste de 5,93 %. Cette progression peut être attribuée à la montée en puissance des golfeuses d'élite et aux initiatives ciblées visant à encourager les jeunes talents pour un engagement durable. Le développement des produits actuels va bien au-delà des simples ajustements esthétiques ; des considérations telles que l'adaptation à des avant-pieds plus larges, des cambrures plus basses et un spectre de couleurs plus riche soulignent un engagement envers des designs qui répondent véritablement à la biomécanique féminine. Les marques exploitent les données de scan du pied féminin pour concevoir des formes qui non seulement améliorent le confort, mais réduisent également les durées de rodage, marquant un pivot vers des solutions authentiquement axées sur la performance plutôt que de simples ajustements cosmétiques. Parallèlement, si les chaussures pour enfants occupent une niche plus restreinte, elles affichent une croissance notable à mesure que les familles adoptent de plus en plus le golf comme activité de plein air collective. Les gammes de chaussures junior intègrent désormais des caractéristiques avancées pour adultes, telles que des tiges en tricot imperméable et des fermetures à molette BOA®, pour cultiver une fidélité précoce à la marque. Avec des options de pointures élargies et l'intégration du golf dans les programmes éducatifs et communautaires, il existe une demande constante pour des chaussures junior abordables, préparant le terrain pour une croissance continue des volumes.

Par catégorie :

l'innovation premium en cascade soutient l'étendue du marché grande distributionEn 2024, les chaussures de golf d'entrée de gamme dominent le marché, représentant 73,51 % du chiffre d'affaires total. Leur popularité découle de leur capacité à attirer les primo-acheteurs et les joueurs occasionnels qui privilégient l'accessibilité financière et la fiabilité. Les marques exploitent des outillages modulaires pour des mises à jour rapides des coloris, évitant ainsi des dépenses importantes en recherche et développement. De plus, les prix promotionnels lors des grands tournois de golf et les kits de démarrage groupés, comprenant des accessoires tels que des gants et des crampons, améliorent l'accessibilité et attirent de nouveaux joueurs. Ces portefeuilles grande distribution sont essentiels pour maintenir une large présence sur le marché, notamment en période d'incertitude économique. Par conséquent, les modèles d'entrée de gamme jouent un rôle déterminant dans l'introduction et la fidélisation des nouveaux golfeurs, trouvant un équilibre entre coût et qualité.

À l'inverse, les chaussures de golf premium sont sur la voie rapide, affichant un taux de croissance annuel composé projeté de 4,93 %. Cette progression est alimentée par des consommateurs de plus en plus disposés à investir dans des designs bioméchaniquement optimisés à mesure qu'ils deviennent des joueurs réguliers. Les chaussures premium se distinguent par des caractéristiques de nouvelle génération telles que des semelles intermédiaires recyclées, des collages sans solvant et des textiles biosourcés, élevant à la fois la performance et la durabilité. Ces avancées éco-responsables renforcent non seulement les discours de marque, mais justifient également les prix premium dans les marchés matures et éco-conscients. Le segment premium sert de terrain d'essai pour les technologies de pointe, qui trouvent souvent leur chemin vers les gammes grande distribution. Dans l'ensemble, la croissance du segment premium souligne une tendance des consommateurs à privilégier la durabilité, la performance et la conscience environnementale dans les chaussures de golf.

Par canal de distribution :

l'exécution omnicanal devient incontournableEn 2024, la vente au détail physique représente une part dominante de 60,84 % du marché des chaussures de golf. Cette position dominante est principalement attribuée au rôle central de la validation du chaussage dans l'achat de chaussures de golf techniques. Les consommateurs privilégient la confiance dans leurs choix, un sentiment renforcé par les détaillants spécialisés en golf et les grandes enseignes d'articles de sport. Ces points de vente proposent des services tels que l'analyse de la démarche et des essayages personnalisés en personne, guidant les joueurs vers les chaussures les plus confortables et les plus performantes. L'expérience tactile d'essayer des chaussures, d'évaluer le confort et de recevoir des conseils personnalisés constitue un avantage unique des magasins physiques. De plus, ces points de vente garantissent une disponibilité immédiate des produits, un atout pour les achats de dernière minute en fin de semaine. Les détaillants adoptent également des stratégies hybrides, telles que le click-and-collect, fusionnant la commodité des achats en ligne avec les avantages tactiles de l'expérience en magasin.

D'un autre côté, les ventes en ligne constituent le segment à la croissance la plus rapide du marché, affichant un taux de croissance annuel composé de 5,48 %. À mesure que les capacités numériques progressent, des fonctionnalités telles que des visualisations de produits améliorées, des questionnaires interactifs sur la taille et le chaussage, et des politiques de retour souples atténuent les hésitations à l'achat. Les plateformes en vente directe aux consommateurs ne se contentent pas de vendre ; elles fidélisent grâce à des programmes et des lancements de produits exclusifs. Le modèle click-and-collect comble le fossé entre les achats en ligne et hors ligne, permettant aux consommateurs de vérifier les stocks en ligne et de récupérer commodément les articles avant de se rendre en magasin. Des partenariats innovants, tels que MyShop de Golf Genius, intègrent le commerce électronique dans les écosystèmes des pro-shops, étendant les opportunités de vente au-delà des horaires traditionnels. À mesure que la demande des consommateurs pour des expériences d'achat fluides augmente, les marques harmonisent la visibilité des stocks, les prix et le marketing sur toutes les plateformes, réduisant les conflits et renforçant la fidélité des clients.

Analyse géographique

Marché des Chaussures de Golf en Amérique du Nord

L'Amérique du Nord, avec une part dominante de 49,17 %, souligne sa culture golfique profondément enracinée et son pouvoir d'achat significatif. Les États-Unis à eux seuls génèrent une activité économique liée au golf d'un montant impressionnant de 101,7 milliards USD, alimentant des cycles de remplacement de chaussures soutenus et un paysage de distribution dynamique. Cette contribution économique robuste est soutenue par un réseau bien établi de terrains de golf, de points de vente au détail et d'installations d'entraînement, qui répondent aux besoins des joueurs professionnels comme amateurs. Pour capter l'attention des joueurs chevronnés comme des novices, les fabricants s'appuient stratégiquement sur des endorsements d'athlètes et parrainent des événements de golf universitaire, assurant ainsi une visibilité de marque durable et un engagement consommateur soutenu.

Marché des Chaussures de Golf en Asie-Pacifique

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, affichant un CAGR de 5,78 %. Cette progression est portée par la hausse des revenus disponibles et un glissement notable du temps passé devant les écrans vers les activités de plein air. La progression remarquable de la participation en Corée du Sud, passant de 2 % à 34 % en trois décennies, illustre la vitalité de la région et l'intérêt croissant pour le golf en tant qu'activité de loisir. Par ailleurs, la Chine et l'Inde se positionnent favorablement pour la croissance, à condition que leurs infrastructures suivent le rythme. Les investissements croissants de la Chine dans les terrains de golf et les installations d'entraînement, conjugués aux pôles de fabrication locale en plein essor en Inde, réduisent non seulement les délais d'approvisionnement, mais amortissent également la volatilité du fret. Ces développements positionnent la région comme un acteur clé pour la croissance en volume et en marge, avec des opportunités significatives de pénétration de marché et de diversification des produits.

Marché des Chaussures de Golf en EMEA et en Amérique du Sud

L'Europe connaît une croissance régulière, bien que plus lente, largement portée par des consommateurs soucieux de l'environnement qui privilégient les principes de l'économie circulaire. Les pays scandinaves sont à l'avant-garde de ce mouvement, défendant les conceptions à base de matériaux recyclés et incitant les marques à authentifier leurs chaînes d'approvisionnement. L'accent mis par la région sur la durabilité a conduit à des innovations dans la conception des produits et l'approvisionnement en matières premières, encourageant les marques à adopter des pratiques respectueuses de l'environnement. En Amérique du Sud, au Moyen-Orient et en Afrique, le tourisme golfique en plein essor et le développement de parcours de villégiature laissent entrevoir un potentiel inexploité. Si les fluctuations monétaires et la faible présence au détail constituent des défis, les partenariats entre les marques et les entités hôtelières annoncent une expansion progressive et prometteuse. Ces collaborations visent à améliorer l'expérience golfique des touristes et des habitants, favorisant une croissance à long terme dans ces marchés émergents.

Paysage concurrentiel

Le marché mondial des chaussures de golf présente une concentration modérée. Les spécialistes historiques comme FootJoy, forts de leur validation de longue date sur le circuit et de leurs services de chaussage sur mesure, protègent leurs franchises principales. Pendant ce temps, les géants du sport Nike, Adidas et Puma introduisent des innovations — pensez aux tiges en tricot et aux mousses à retour d'énergie — dans toutes les catégories. Leurs vastes campagnes marketing renforcent la notoriété des nouveaux produits, élargissant le marché aussi bien pour les chaussures de golf d'entrée de gamme que premium.

Les acteurs émergents comme PAYNTR Golf, s'appuyant sur la recherche en biomécanique, conçoivent des semelles extérieures qui améliorent la force verticale au sol. Ils ont obtenu des espaces en rayon grâce à des collaborations avec Dick's Sporting Goods et Golf Galaxy. Les marques qui privilégient la durabilité attirent les consommateurs éco-conscients grâce à des chaînes d'approvisionnement transparentes. Dans le même temps, les marques de luxe créent des designs en cuir en édition limitée, séduisant le golfeur soucieux de la mode.

La recherche et le développement se concentrent sur les chaussages personnalisés, avec des innovations telles que les molettes BOA® et les semelles thermoformables qui gagnent en popularité. Les investissements stratégiques, tels que l'acquisition par L. Catterton d'une participation majoritaire dans L.A.B. Golf, soulignent l'appétit du marché pour les niches de performance susceptibles de s'étendre à d'autres catégories d'équipements. Des marques de chaussures, comme SQAIRZ, élargissent leurs horizons en étendant leurs contrats d'endorsement à des sports au-delà du golf, comme le baseball. Cette démarche souligne une quête de validation multisport, visant à diversifier les sources de revenus et à réduire les risques de saisonnalité.

Leaders du secteur des chaussures de golf

FootJoy (Acushnet Company)

Adidas AG

Nike Inc.

PUMA SE

Goatlane Sports AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Chaussures de Golf

- Goatlane Sports AB

- Acushnet Company (FootJoy)

- Adidas AG

- Nike Inc.

- PUMA SE

- ECCO Sko A/S

- Under Armour Inc.

- Skechers USA Inc.

- Topgolf Callaway Brands Corp.

- New Balance Athletics Inc.

- ASICS Corporation

- Duca del Cosma B.V.

- Nebuloni Golf

- Mizuno Corporation

- Peter Millar LLC

- Genesco Inc.

- Royal Albartross

- PAYNTR Golf

- Kankura Golf

- Decathlon

Développements Récents du Secteur sur le Marché des Chaussures de Golf

- Juillet 2025 : FootJoy, en collaboration avec Harris Tweed Shoes, a dévoilé une édition limitée de chaussures de golf lors du 153e British Open à Royal Portrush. Les modèles Premiere Series Packard et Field arborent de l'authentique laine Harris Tweed, ornée d'un motif tartan unique qui rend hommage à la culture et aux traditions de la côte d'Antrim en Irlande du Nord.

- Juillet 2025 : Nike Inc. a présenté ses dernières baskets inspirées du golf lors du Championnat PGA. La gamme comprend la Nike Victory Tour 4, l'Air Zoom Infinity Tour 2 et l'Air Max 90 Golf. La base de la chaussure de golf de performance est fabriquée en cuir d'autruche synthétique, complétée par un mudguard présentant un motif métallique doré texturé et tacheté.

- Avril 2025 : Adidas a présenté sa collection de chaussures de golf, comprenant la Coursecup et la Gazelle Golf, à l'occasion du prestigieux Tournoi des Maîtres.

- Mars 2025 : Under Armour a lancé une chaussure de golf en édition limitée, célébrant ses distinctions croissantes. Ce modèle se distingue par le Swing Support System pour un maintien à 360 degrés, ainsi que par les technologies HOVR et Charged Cushioning pour un confort et une protection aux chocs améliorés.

Périmètre du rapport sur le marché mondial des chaussures de golf

Aperçu de la Segmentation

| Chaussures de golf à crampons |

| Chaussures de golf sans crampons |

| Hommes |

| Femmes |

| Enfants |

| Grande distribution |

| Premium |

| Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Autriche | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Nouvelle-Zélande | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chaussures de golf à crampons | |

| Chaussures de golf sans crampons | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande distribution | |

| Premium | ||

| Par canal de distribution | Magasins de vente au détail en ligne | |

| Magasins de vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Autriche | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des chaussures de golf ?

Il est évalué à 9,46 milliards USD en 2025 et devrait atteindre 11,75 milliards USD d'ici 2030.

Quelle région détient la plus grande part des ventes de chaussures de golf ?

L'Amérique du Nord est en tête avec 49,17 % des revenus 2024, soutenue par 45 millions de golfeurs actifs.

À quelle vitesse le segment des chaussures de golf féminines se développe-t-il ?

Les chaussures pour femmes devraient se développer à un TCAC de 5,93 % entre 2025 et 2030 en raison de la hausse de la participation.

Comment la vente au détail en ligne contribue-t-elle aux ventes de chaussures de golf ?

Les canaux de commerce électronique progressent à un TCAC de 5,48 % grâce à des visuels de produits enrichis, des outils de chaussage et des politiques de retour souples qui renforcent la confiance des acheteurs.

Dernière mise à jour de la page le: