Taille et Part du Marché des Simulateurs de Golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.37% CAGR |

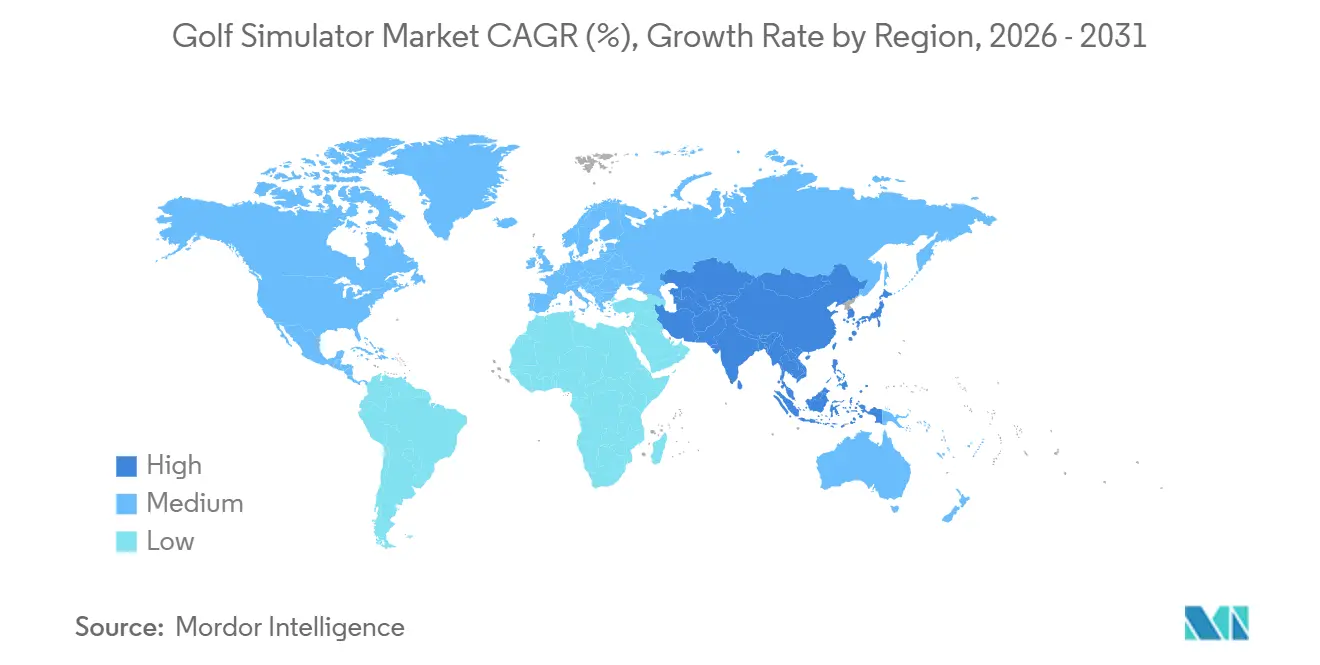

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

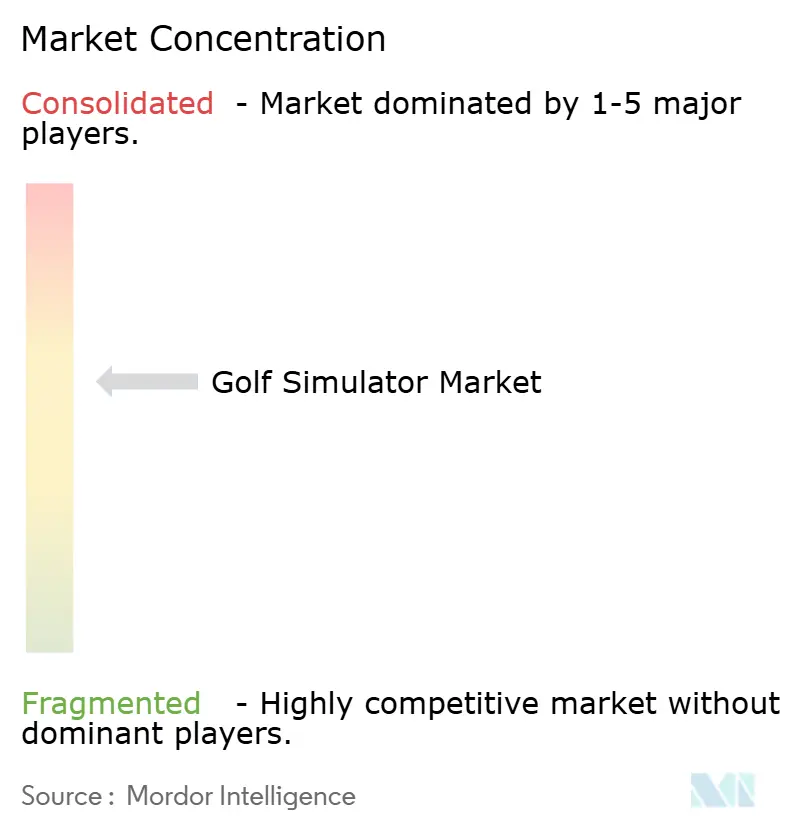

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Simulateurs de Golf par Mordor Intelligence

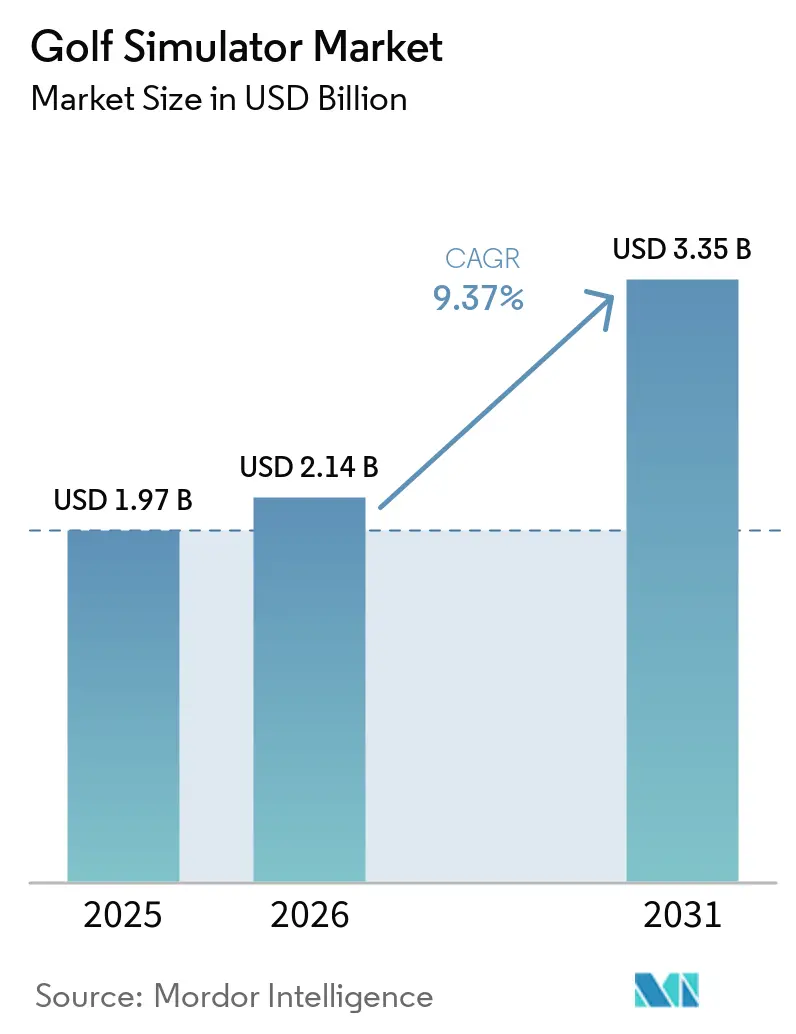

La taille du marché des simulateurs de golf était évaluée à 1,97 milliard USD en 2025 et devrait croître de 2,14 milliards USD en 2026 pour atteindre 3,35 milliards USD d'ici 2031, à un CAGR de 9,37 % durant la période de prévision (2026-2031). L'expansion du marché des simulateurs de golf est liée à deux grandes évolutions qui semblent désormais durables : la demande de jeu en intérieur tout au long de l'année et l'acceptation plus large du golf hors parcours comme option de loisir régulière plutôt qu'une activité de niche. Aux États-Unis seulement, 48,1 millions de personnes ont participé à des activités de golf en 2025, dont 19 millions qui jouaient uniquement dans des environnements hors parcours tels que des salles de simulateurs et des espaces de jeu technologiques, indiquant que la croissance du sport n'est plus liée uniquement aux parcours traditionnels, selon la National Golf Foundation. Le marché des simulateurs de golf bénéficie également d'un changement dans la façon dont les opérateurs génèrent des revenus, car l'accès aux logiciels, les bibliothèques de contenu et les abonnements analytiques deviennent des sources de revenus récurrents avec un meilleur potentiel de marge que les ventes de matériel ponctuelles. L'intérêt des acheteurs s'élargit en même temps, car les établissements commerciaux continuent d'investir dans des formats intérieurs immersifs tandis que de plus en plus de ménages envisagent des systèmes adaptés au garage ou compacts, les prix devenant plus faciles à justifier. La demande régionale reste inégale, mais le marché des simulateurs de golf est le plus fort là où la participation au golf est déjà élevée, où les formats de divertissement en intérieur sont familiers et où les contraintes météorologiques ou spatiales font du jeu hors parcours un substitut pratique pour une partie de l'année.

Points Clés du Rapport

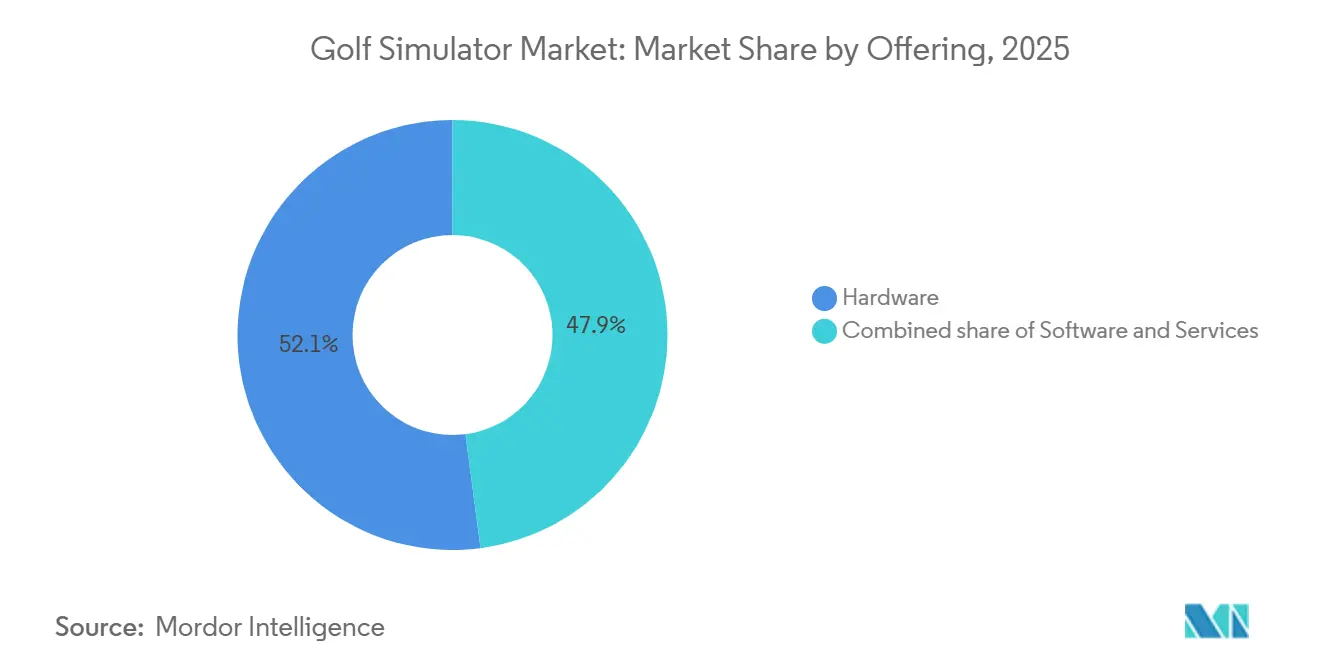

- Par offre, le matériel détenait une part de 52,07 % en 2025, tandis que les services affichaient le CAGR prévisionnel le plus élevé à 10,62 % jusqu'en 2031.

- Par type de produit, les simulateurs portables conservaient une part de 64,16 % en 2025, tandis que les simulateurs intégrés devraient se développer à un CAGR de 11,37 % jusqu'en 2031.

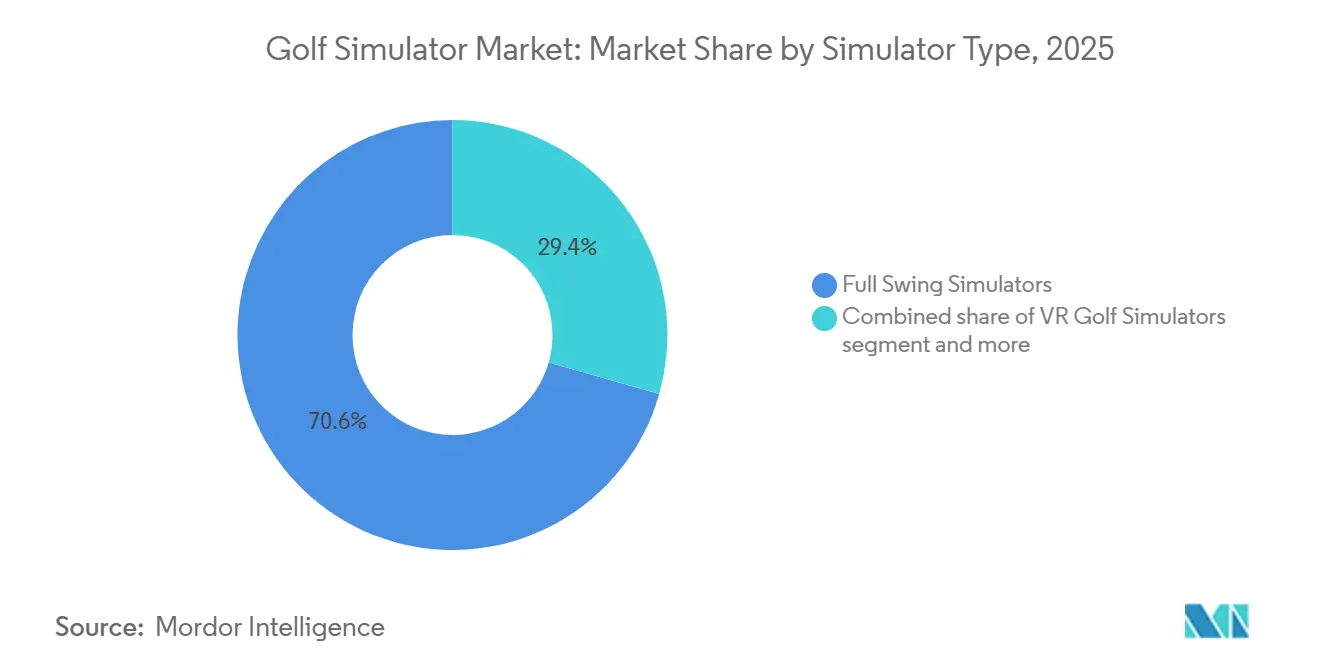

- Par type de simulateur, les simulateurs de swing complet représentaient 70,58 % des revenus de 2025, mais les simulateurs de golf VR devraient connaître la croissance la plus rapide à 10,86 % jusqu'en 2031.

- Par technologie, la technologie basée sur caméra dominait le marché des simulateurs de golf avec une part de 53,34 % en 2025, tandis que l'analytique basée sur l'IA devrait enregistrer le CAGR le plus rapide de 12,03 % durant 2026-2031.

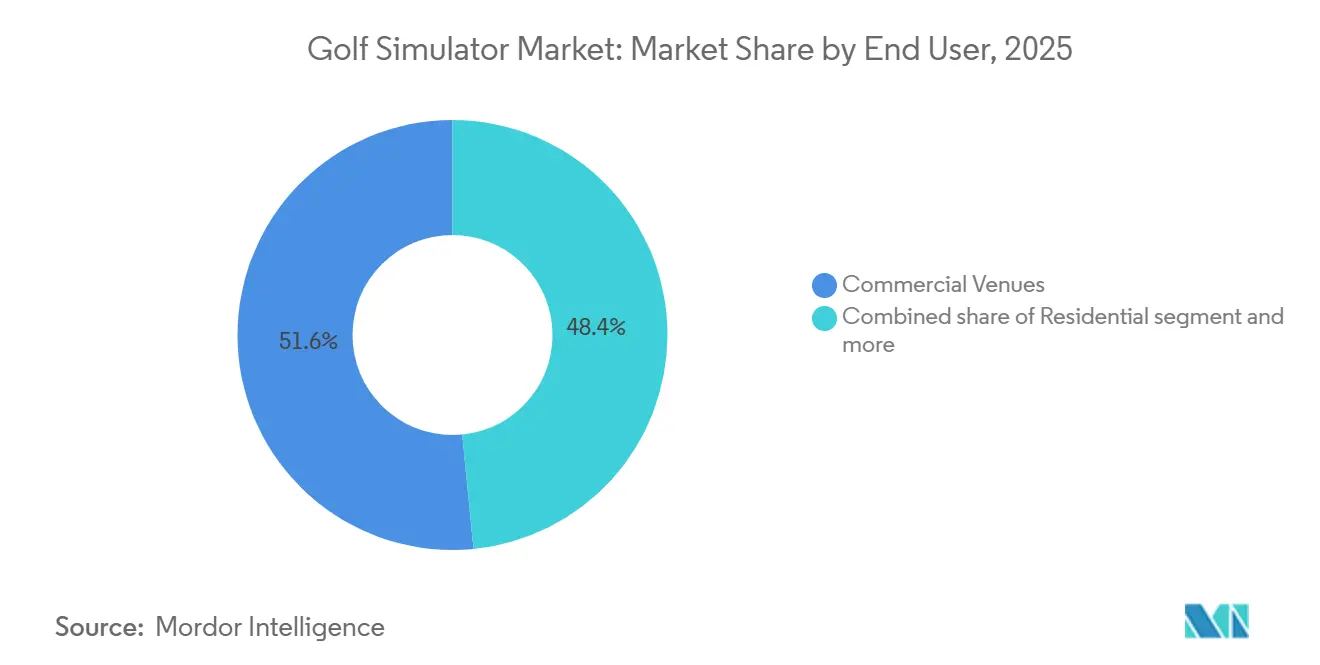

- Par utilisateur final, les établissements commerciaux captaient une part de 51,56 % en 2025, tandis que les utilisateurs résidentiels affichaient la croissance la plus rapide à 11,59 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché des simulateurs de golf, à 40,87 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 10,32 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Simulateurs de Golf

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande Croissante de Golf en Intérieur Toute l'Année | +2.5% | Mondial, concentré en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Croissance du Divertissement à Domicile et des Installations d'Entraînement | +1.7% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Analytique de Swing et Capture de Tir Basées sur l'IA | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption de Systèmes Portables et Économes en Espace | +1.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des Académies de Golf et des Centres d'Entraînement | +0.8% | Amérique du Nord, Asie-Pacifique, MEA | Moyen terme (2-4 ans) |

| Monétisation du Contenu par Abonnement et de l'Écosystème | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de golf en intérieur toute l'année

Le marché des simulateurs de golf continue de bénéficier d'un besoin simple des consommateurs : les golfeurs veulent un moyen de jouer et de s'entraîner lorsque les conditions extérieures sont mauvaises ou que les emplois du temps sont chargés. Le livre blanc de la NGF d'avril 2025 a révélé que 59 % des utilisateurs de simulateurs citaient le jeu indépendant de la météo comme principale raison d'utilisation de ces systèmes, confirmant que la commodité est l'un des moteurs de demande les plus puissants dans cette catégorie. La même étude a montré que l'adoption par les établissements était plus élevée dans les régions américaines plus froides, avec une pénétration des simulateurs à 8,4 % dans le Midwest et 7,9 % dans le Nord, contre 4 % dans le Sud, où le jeu en plein air reste plus accessible toute l'année[1]Source : National Golf Foundation, « The Golf Simulator Opportunity », National Golf Foundation, ngf.org. L'économie des opérateurs soutient également des déploiements plus rapides, car des retours sur investissement positifs ont été signalés en moyenne dans les 7 mois, et 80 % des opérateurs sont devenus rentables au cours de la première année. Le marché des simulateurs de golf bénéficie donc non seulement de la demande des utilisateurs individuels, mais aussi de la pression des pairs parmi les opérateurs, car les installations réussies tendent à encourager les établissements concurrents de la même région à adopter des configurations similaires. Cela est important car le golf en intérieur n'est plus traité uniquement comme un complément hivernal ; il devient une partie du modèle de participation régulière sur les marchés où la météo, le temps et la commodité des réservations influencent la fréquence à laquelle les gens peuvent pratiquer le sport.

Croissance du divertissement à domicile et des installations d'entraînement

Le marché des simulateurs de golf s'étend également parce que la pratique du golf à domicile est devenue plus facile à justifier pour les acheteurs qui souhaitent des loisirs et un retour sur les performances dans la même configuration. Les simulateurs portables représentaient déjà 64,16 % du segment par type de produit en 2025, soulignant la préférence du marché pour des systèmes flexibles qui s'adaptent aux espaces résidentiels ordinaires et ne nécessitent pas de rénovations importantes. Le livre blanc de la NGF a révélé que 72 % des établissements américains non-adoptants citaient encore l'espace comme un obstacle, ce qui explique pourquoi les formats compacts et adaptés au garage sont devenus plus importants pour les utilisateurs résidentiels et commerciaux légers. Plus de 20 % des établissements de golf américains possèdent déjà au moins 1 moniteur de lancement portable, indiquant que les produits d'entrée de gamme et modulaires sont souvent la première étape avant qu'un acheteur envisage un environnement de simulateur plus grand et fermé. Le segment résidentiel du marché des simulateurs de golf croît à 11,6 % jusqu'en 2031, et ce rythme suggère qu'une plus grande demande provient désormais des ménages qui valorisent l'utilisation occasionnelle, le divertissement familial et le travail régulier du swing dans un seul achat. Ce changement est important car il élargit la base d'acheteurs au-delà des golfeurs passionnés et des opérateurs d'académies, donnant au marché des simulateurs de golf un mix de demande plus équilibré qu'il ne l'était lorsque les installations commerciales haut de gamme représentaient la majeure partie de la catégorie.

Analytique de swing basée sur l'IA et monétisation de l'écosystème

Le marché des simulateurs de golf va au-delà du suivi de balle et de la lecture visuelle, et les acheteurs s'attendent désormais à ce que les systèmes offrent une valeur d'entraînement, des retours personnalisés et des données de performance exploitables. C'est pourquoi l'analytique basée sur l'IA est le segment technologique à la croissance la plus rapide à 12,03 % jusqu'en 2031, tandis que le segment des services croît également rapidement à 10,62 % à mesure que davantage de revenus se déplacent vers les abonnements, l'accès aux plateformes et le contenu complémentaire. Foresight Sports a continué à formaliser ce modèle en 2025 grâce à un accès par abonnement à plusieurs niveaux aux fonctionnalités de simulation et aux outils de mode club, démontrant comment les marques construisent des relations clients continues après la vente initiale du matériel. La même direction était visible début 2026, lorsque Foresight a présenté en avant-première son logiciel Premiere de nouvelle génération avec un moteur physique reconstruit et une interface repensée, signalant que les mises à niveau logicielles deviennent un élément central de la fidélisation des clients et de la monétisation de la base installée[2]Source : Foresight Sports, « GC3s, Launch Pro, and Launch Pro Indoor Subscriptions, Updated Subscription Options », Foresight Sports Help Center, foresightsports.com. Dans le marché des simulateurs de golf, cela crée une division plus nette entre les entreprises qui vendent des appareils et celles qui contrôlent l'expérience utilisateur globale à travers le contenu, l'analytique et l'accès récurrent. Cette division est importante car le client qui dépend des fonctionnalités de la plateforme et des services de données est plus difficile à déplacer que le client qui n'a acheté qu'un moniteur de lancement ou un ensemble d'écran une seule fois.

Croissance des académies de golf et des centres d'entraînement

Le marché des simulateurs de golf bénéficie également de l'adoption régulière de l'instruction basée sur simulateur dans les académies, les centres d'entraînement et d'autres environnements de formation structurés. Ces acheteurs sont moins axés sur la valeur de divertissement seule et davantage sur l'analyse répétable du swing, l'évaluation des schémas de tir, la programmation des leçons et le développement des joueurs tout au long de l'année. Le rôle de la participation des jeunes et des débutants est particulièrement important ici, car les recherches de la NGF ont montré que la demande de formation au golf basée sur simulateur a augmenté parmi les jeunes joueurs ces dernières années. Ce schéma est important pour le marché des simulateurs de golf car il soutient la demande future de remplacement, l'attachement aux logiciels et des cycles d'approvisionnement plus solides pour les académies au fil du temps. Cela aide également à expliquer pourquoi les établissements d'entraînement commerciaux continuent de soutenir les systèmes haut de gamme même si les produits grand public moins coûteux s'améliorent, car les opérateurs d'académies ont besoin de précision, de débit et d'intégration structurée des leçons plutôt que d'un simple affichage de tir de base. À mesure que les modèles d'entraînement deviennent plus axés sur les données et moins dépendants de la météo ou de l'accès aux terrains d'entraînement, le marché des simulateurs de golf gagne une base de demande stable liée aux résultats d'instruction plutôt qu'aux loisirs occasionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût Initial Élevé des Systèmes de Simulateurs Haut de Gamme | -1.4% | Mondial, le plus aigu sur les marchés résidentiels et les économies en développement | Court terme (≤ 2 ans) |

| Exigences d'Espace Limitant l'Adoption Résidentielle | -0.9% | Mondial, le plus aigu dans les centres urbains d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Complexité d'Installation pour les Baies de Simulateurs Complètes | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Concurrence du Golf en Plein Air et des Terrains d'Entraînement | -0.5% | Amérique du Nord, Australie, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité d'installation

Le marché des simulateurs de golf fait toujours face à un obstacle d'adoption clair : la tarification des systèmes haut de gamme, surtout lorsque les acheteurs ont besoin d'une baie complète, d'une enceinte, d'un projecteur, de capteurs, d'un logiciel et d'une installation professionnelle. Le livre blanc de la NGF a rapporté que 53 % des opérateurs d'établissements de golf américains sans simulateurs citaient l'investissement initial comme un obstacle majeur, et le coût moyen par baie était de 45 000 USD, rendant l'achat difficile à justifier pour les petits opérateurs ou les ménages sensibles aux prix. Le défi n'est pas seulement le prix affiché, car les installations baie fixe nécessitent souvent des travaux structurels, une configuration réseau, un alignement du projecteur, un étalonnage et une maintenance continue, ce qui augmente encore le coût effectif. Cela pousse une grande partie du marché des simulateurs de golf vers une structure divisée, avec des acheteurs haut de gamme choisissant la précision et les configurations immersives, tandis que les utilisateurs à budget limité se contentent de systèmes plus simples avec moins de fonctionnalités. Cette division ralentit la pénétration dans les économies en développement et dans les établissements commerciaux de milieu de gamme où les volumes de trafic ne sont pas suffisamment élevés pour récupérer rapidement l'investissement. Jusqu'à ce que les installations à baie complète deviennent plus faciles à déployer et moins gourmandes en capital, le marché des simulateurs de golf continuera de croître de manière inégale selon les groupes de clients et les géographies.

Exigences d'espace et concurrence du golf en plein air

Le marché des simulateurs de golf fait également face à une limitation physique que la technologie seule ne peut surmonter : de nombreux foyers et petits établissements n'ont tout simplement pas les bonnes dimensions pour un environnement de simulateur complet. Le livre blanc de la NGF a indiqué qu'une installation standard de simulateur nécessite généralement 4,6 mètres de largeur, 4 mètres de hauteur et 6,4 mètres de profondeur, excluant une grande partie des maisons urbaines et des propriétés commerciales plus anciennes des formats intégrés. Cela est particulièrement important dans les villes asiatiques denses et les centres urbains européens établis, où l'espace résidentiel est limité et la rénovation des bâtiments anciens peut être coûteuse ou peu pratique. Le marché des simulateurs de golf est également en concurrence avec un jeu en plein air très dynamique, car les parties aux États-Unis ont dépassé 500 millions en 2025 pour la sixième année consécutive, montrant que le jeu traditionnel reste une utilisation forte du temps et des dépenses discrétionnaires. Dans les régions à climat chaud, les terrains d'entraînement en plein air et les formats sociaux de terrains d'entraînement continuent d'attirer les joueurs occasionnels qui pourraient autrement visiter des salles de simulateurs en intérieur. Cela signifie que le marché des simulateurs de golf croît souvent le plus rapidement là où les contraintes météorologiques et spatiales soutiennent la demande en intérieur, plutôt que dans chaque marché de golf au même rythme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Logiciels et Services Perturbent un Marché Dominé par le Matériel

Le matériel représentait 52,07 % de la part du marché des simulateurs de golf en 2025, confirmant que les écrans, les moniteurs de lancement, les capteurs et les systèmes de projection restent la plus grande base de revenus pour la catégorie. Ce leadership est soutenu par le besoin d'équipements physiques dans les configurations commerciales et résidentielles, que l'acheteur soit axé sur la formation, le divertissement ou un usage mixte. Le marché des simulateurs de golf a encore besoin de matériel pour évoluer, mais le rôle du matériel devient moins décisif dans la capture de valeur à long terme à mesure que la catégorie mûrit. Les acheteurs s'attendent désormais à ce qu'un système reste utile grâce aux mises à jour, aux ajouts de contenu et aux fonctionnalités analytiques après la première installation. C'est pourquoi le segment des services devrait croître à 10,62 % jusqu'en 2031, plus rapidement que toute autre catégorie d'offre.

Ce changement modifie la façon dont les fournisseurs pensent à la rentabilité dans le marché des simulateurs de golf. Foresight Sports a déjà lié d'importantes fonctionnalités de simulation et des niveaux d'accès à des abonnements annuels, démontrant comment les marques protègent les revenus récurrents même lorsque les cycles de renouvellement du matériel ralentissent. La sortie prévue de la plateforme de simulation Premiere fin 2026 pointe également vers un modèle où les lancements de logiciels stimulent le réengagement des clients et la demande de mise à niveau de la base installée. En termes pratiques, cela signifie que les entreprises les plus résilientes du secteur des simulateurs de golf sont susceptibles d'être celles qui vendent du matériel une fois mais monétisent l'utilisation plusieurs fois. Cela signifie également que les opérateurs qui choisissent une plateforme évaluent de plus en plus la profondeur du support logiciel, la feuille de route du contenu et la fiabilité de l'écosystème, et pas seulement la précision du lancement ou la qualité de l'écran.

Par Type de Produit : La Portabilité Domine Aujourd'hui, les Systèmes Intégrés Définissent Demain

Les simulateurs portables détenaient une part de 64,16 % en 2025, faisant d'eux le leader en volume clair dans le marché des simulateurs de golf au niveau du produit. Leur force vient de moindres exigences d'installation, d'une meilleure adaptation aux espaces résidentiels ordinaires et d'une adoption plus facile par les petits établissements qui ne peuvent pas s'engager dans des modifications structurelles permanentes. Le marché des simulateurs de golf s'est donc développé plus rapidement aux niveaux d'entrée et de milieu de gamme qu'il ne l'aurait fait si les baies commerciales fixes étaient la seule option réaliste. Les produits portables donnent également aux acheteurs un moyen moins risqué de tester si l'utilisation du simulateur devient une habitude régulière avant de dépenser pour un environnement fermé plus grand. Cela explique pourquoi les formats portables dominent la demande unitaire actuelle même s'ils n'offrent pas toujours l'expérience la plus immersive.

Les simulateurs intégrés restent le type de produit à la croissance la plus rapide, avec un CAGR de 11,37 % jusqu'en 2031, et cette croissance en dit long sur la direction que prend la demande commerciale haut de gamme. Le marché des simulateurs de golf voit un intérêt accru de la part des établissements recherchant des baies standardisées, une forte immersion visuelle et un débit fiable pour les réservations de groupe, les séances d'entraînement et les événements. Ces acheteurs valorisent la cohérence, le réalisme et l'expérience de marque plus que la portabilité, c'est pourquoi les systèmes intégrés gagnent du terrain malgré le coût plus élevé et la charge d'installation. Le résultat est une structure à deux voies où les produits portables élargissent l'accès et les systèmes intégrés définissent le modèle commercial haut de gamme. Au fil du temps, cet écart pourrait devenir encore plus clair, car les utilisateurs résidentiels et occasionnels privilégient souvent l'accessibilité et la commodité, tandis que les opérateurs commerciaux se concentrent sur le trafic répété, la tarification des sessions et l'expérience client.

Par Type de Simulateur : Le Swing Complet Mène, la VR Émerge comme la Prochaine Couche d'Engagement

Les simulateurs de swing complet représentaient 70,58 % du marché en 2025, leur donnant la position la plus forte parmi les formats de simulateurs. Leur avance reflète à quel point ils servent bien les golfeurs sérieux et les établissements de divertissement grâce au suivi complet des tirs, au jeu sur de nombreux parcours, aux compétitions en groupe et à des schémas d'utilisation plus familiers. Le marché des simulateurs de golf s'appuie encore fortement sur ce format car il correspond le mieux à la façon dont les gens comprennent la pratique du golf et le divertissement de golf en intérieur. Les simulateurs et les formats à capteur optique restent pertinents, mais ils tendent à répondre à des cas d'utilisation plus étroits, tels que le travail du jeu court ou le support d'ajustement. Les configurations de swing complet restent donc le point de référence pour de nombreux acheteurs commerciaux lorsqu'ils décident du montant à investir dans l'infrastructure de simulateurs.

Les simulateurs de golf VR croissent à 10,86 % jusqu'en 2031, en faisant le format à la croissance la plus rapide, même à partir d'une base plus petite. Le marché des simulateurs de golf tire de la valeur de la VR car elle peut séduire les jeunes utilisateurs, les consommateurs orientés vers le jeu vidéo et les non-golfeurs qui peuvent être plus attirés par l'immersion que par les données de lancement. TruGolf et Digital Legends ont suivi cette direction en 2025 lorsqu'ils ont introduit des recréations de légendes du golf pilotées par l'IA sur la plateforme E6 APEX, démontrant comment le contenu axé sur la personnalité peut étendre l'utilisation du simulateur au-delà de la pratique traditionnelle. Bien que la VR ne remplace pas encore les configurations standard de swing complet, elle donne au marché des simulateurs de golf une autre voie pour élargir l'engagement des consommateurs. À mesure que le confort des casques, la qualité visuelle et le support haptique s'améliorent, la VR est susceptible de devenir un complément plus fort à l'utilisation principale des simulateurs plutôt qu'une simple couche de nouveauté.

Par Technologie : Les Systèmes à Caméra Mènent, l'Analytique IA Redéfinit la Valeur

Les systèmes basés sur caméra représentaient 53,34 % de la part de marché en 2025, en faisant la technologie dominante parmi les approches de suivi principales. Leur avantage réside dans un bon équilibre entre précision, accessibilité et flexibilité d'installation dans les environnements résidentiels et commerciaux. Le marché des simulateurs de golf a récompensé les technologies capables de fonctionner dans différentes configurations de pièces et gammes de prix sans grands sacrifices en termes de performances de base. Les systèmes radar restent importants dans le segment haut de gamme, tandis que les produits infrarouges servent encore les utilisateurs à faible coût et la technologie de projection soutient le côté visuel de la plupart des systèmes à baie complète. Cela donne à la technologie basée sur caméra une large position intermédiaire difficile à déplacer.

L'analytique basée sur l'IA est le segment technologique à la croissance la plus rapide à 12,03 % jusqu'en 2031, et cette croissance montre où la valeur se déplace dans le marché des simulateurs de golf. Le changement clé est que les utilisateurs veulent de plus en plus que les systèmes interprètent les données plutôt que de simplement les afficher, ce qui rend l'analytique, les invites d'entraînement et les fonctionnalités de simulation adaptatives plus importantes commercialement. La solution TrackMan intégrée de Zen Golf, présentée en janvier 2026, a montré comment cette logique progresse, avec une surface de frappe à terrain actif qui s'ajuste aux conditions du parcours virtuel en temps réel. Ce type d'intégration est important car il réduit l'écart entre la simulation en intérieur et les conditions de jeu en plein air, ce qui est l'un des plus grands défis à long terme pour le marché des simulateurs de golf. Plus ces systèmes peuvent fusionner données, réalisme et retour physique, plus les fournisseurs haut de gamme sont susceptibles de préserver leur pouvoir de tarification.

Par Utilisateur Final : Les Établissements Commerciaux Ancrent les Revenus, le Résidentiel Stimule la Croissance Future

Les établissements commerciaux détenaient une part de 51,56 % en 2025, en faisant le plus grand segment d'utilisateurs finaux dans le marché des simulateurs de golf par revenus. Les salons de golf en intérieur, les établissements de divertissement, les complexes hôteliers et les sites d'hôtellerie à usage mixte continuent de soutenir cette avance car ils peuvent répartir les coûts du matériel sur de nombreux utilisateurs payants. Le marché des simulateurs de golf a gagné une échelle significative grâce à ces établissements, car ils introduisent de nouveaux consommateurs au golf en intérieur qui ne sont peut-être pas encore prêts à acheter un système pour usage domestique. La NGF a constaté que 77 % des opérateurs d'établissements commerciaux estimaient que les simulateurs augmentaient l'engagement et la satisfaction des clients, tandis que 65 % ont déclaré que les systèmes aidaient à attirer de nouveaux clients. Cela confirme que les acheteurs commerciaux considèrent souvent les simulateurs comme des actifs de développement de la demande plutôt que seulement comme des outils de revenus directs.

Les utilisateurs résidentiels restent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 11,59 % jusqu'en 2031, signalant un changement plus large dans le marché des simulateurs de golf vers l'adoption à domicile. Cela est étroitement lié à la participation hors parcours des jeunes, car plus de 7 millions d'adultes américains âgés de 18 à 34 ans participaient uniquement à des formats de golf hors parcours en 2025, donnant à la catégorie une base de consommateurs déjà à l'aise avec le jeu hors parcours. Le marché des simulateurs de golf ne dépend donc pas uniquement des golfeurs traditionnels passionnés pour la demande résidentielle future. Les établissements d'enseignement, les acheteurs d'entreprises et les établissements d'hôtellerie ajoutent également de la profondeur au marché, mais le segment domestique se distingue car il peut augmenter le volume unitaire à mesure que les prix des produits deviennent plus faciles à absorber. Si les tendances d'adoption actuelles se maintiennent, la demande résidentielle restera l'une des principales forces qui remodèlent le mix de clients du marché des simulateurs de golf au cours de la période de prévision.

Analyse Géographique

L'Amérique du Nord représentait 40,87 % de la part du marché des simulateurs de golf en 2025, maintenant la région bien en avance sur les autres géographies en termes de revenus actuels. La région bénéficie d'une grande base de golfeurs actifs, d'une meilleure familiarité des consommateurs avec la technologie des moniteurs de lancement et d'un réseau commercial qui comprend déjà comment associer le golf en intérieur à la restauration, aux boissons, à l'entraînement et aux événements sociaux. La NGF a rapporté que 8,1 millions de personnes aux États-Unis ont utilisé des simulateurs ou des formats de golf sur écran en 2024, contre 3,6 millions 5 ans auparavant, et a indiqué que la pénétration des établissements pourrait passer de 6,5 % à 10 %-11 % dans les 2 ans à mesure que davantage d'opérateurs engagent des capitaux. Cette dynamique de base installée est importante car elle crée une plus grande exposition des utilisateurs réguliers, ce qui, à son tour, améliore l'économie à long terme des logiciels, des adhésions, des forfaits de leçons et des abonnements de contenu dans le marché des simulateurs de golf. L'Amérique du Nord reste également importante comme terrain d'essai pour les concepts d'établissements, car les opérateurs y affinent activement le mix de pratique, de compétition et d'hôtellerie qui rend le golf en intérieur commercialement viable toute l'année.

L'Europe reste une région significative mais plus mixte pour le marché des simulateurs de golf, car la demande est façonnée par la météo, la densité urbaine, la culture golfique existante et le rôle des installations axées sur l'hôtellerie. Des marchés tels que l'Allemagne et le Royaume-Uni restent importants car ils soutiennent à la fois les cas d'utilisation d'entraînement et les formats d'établissements commerciaux, tandis que les marchés secondaires suscitent de l'intérêt là où les opérateurs de complexes hôteliers et les concepts de divertissement urbain souhaitent le golf en intérieur dans le cadre d'une offre plus large. La croissance de la région est encore liée à des conditions pratiques, notamment la capacité à transformer un accès saisonnier limité au golf en plein air en utilisation régulière en intérieur. En même temps, les contraintes d'espace dans les bâtiments anciens et les emplacements en ville peuvent ralentir les déploiements à baie complète, ce qui signifie que les systèmes compacts et modulaires continuent d'être importants dans le marché européen des simulateurs de golf. Cela donne à l'Europe un schéma d'adoption plus sélectif qu'en Amérique du Nord, mais cela signifie également que les acheteurs qui investissent recherchent souvent des systèmes clairement différenciés capables de justifier leur prix par la performance, la valeur d'entraînement ou l'expérience client haut de gamme.

L'Asie-Pacifique est la région à la croissance la plus rapide en termes de taille du marché des simulateurs de golf, avec un CAGR prévisionnel de 10,83 % jusqu'en 2031, et ce rythme reflète un mix de forces différent de celui des marchés occidentaux. La Corée du Sud reste l'écosystème de simulateurs le plus établi au monde en termes de pénétration du golf sur écran et de familiarité des consommateurs, tandis que le Japon continue de soutenir des formats intérieurs compacts et de haute technologie qui correspondent aux conditions d'espace locales et aux habitudes d'utilisation. La Chine ajoute une autre couche d'opportunité car les grands marchés urbains peuvent soutenir le divertissement axé sur les simulateurs là où l'accès aux terrains et les contraintes environnementales limitent l'expansion des parcours traditionnels. Le marché des simulateurs de golf en Asie-Pacifique bénéficie donc de conditions structurelles plutôt que temporaires, notamment la vie en ville dense, l'acceptation de la technologie et la praticité du golf hors parcours. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont encore bien plus tôt dans leur courbe d'adoption, mais ils restent pertinents car ils montrent où la croissance menée par les académies et les installations hôtelières haut de gamme pourraient ouvrir le prochain ensemble de poches de demande plus petites mais commercialement importantes pour le marché des simulateurs de golf.

Paysage Concurrentiel

Le marché des simulateurs de golf reste modérément concentré, avec GOLFZON, TrackMan, Revelyst, Foresight Sports, Full Swing Golf et TruGolf formant le groupe central qui façonne les normes de produits, les attentes des opérateurs et la direction de la concurrence haut de gamme. Aucune entreprise ne contrôle chaque partie du marché des simulateurs de golf, car le leadership est réparti entre l'échelle des établissements, la crédibilité professionnelle, la profondeur des logiciels et la monétisation de la base installée. GOLFZON se distingue par l'étendue de sa plateforme et la façon dont elle connecte le matériel de simulateur avec le contenu, les formats d'établissements et les expériences commerciales de marque. TrackMan reste particulièrement influent dans les environnements axés sur la performance où la crédibilité des mesures et l'utilisation pour la formation sont les plus importantes. Foresight Sports, désormais sous le parapluie plus large de Revelyst Golf Technology, pousse fortement sur la continuité des logiciels et la cohérence de l'écosystème, ce qui est important dans un marché où l'utilisation récurrente de la plateforme devient plus précieuse que la vente initiale de l'appareil.

Le comportement stratégique dans le marché des simulateurs de golf suit de plus en plus 3 schémas : le contrôle de la pile technologique, l'expansion des relations avec les établissements de marque et des modèles de fidélisation logicielle plus solides. L'annonce de Troon d'un nouvel emplacement Golfzon Social dans la région de Chicago en 2025 a montré comment le golf en intérieur est intégré dans des formats d'établissements orientés vers l'hôtellerie plutôt que vendu uniquement comme outil de formation. L'intégration de Zen Golf avec TrackMan iO, présentée au PGA Show 2026, a mis en évidence une voie différente, où les fournisseurs haut de gamme tentent de créer un environnement de performance plus réaliste grâce à du matériel intégré et une réponse de terrain active. Foresight Sports a également utilisé le PGA Show 2026 pour présenter en avant-première Premiere sous l'identité Revelyst Golf Technology, ce qui signale que les actualisations de plateformes et les refontes d'écosystèmes sont désormais des outils concurrentiels majeurs dans le marché des simulateurs de golf. Ces mouvements montrent que les entreprises leaders ne se font pas concurrence uniquement sur la précision des capteurs, elles essaient de façonner la façon dont les opérateurs et les consommateurs restent dans leur écosystème au fil du temps.

La pression concurrentielle augmente également aux niveaux intermédiaire et inférieur du marché des simulateurs de golf, où l'accès aux produits s'améliore et la fidélité à la marque est moins fixe que dans les systèmes de niveau tournoi ou de niveau académie. C'est pourquoi le support logiciel, l'accès au contenu et l'expérience utilisateur sont si importants, car le fournisseur qui maintient la relation continue a de meilleures chances de protéger ses marges à mesure que le matériel de base devient plus facile à comparer. Le déploiement par SkyTrak de Course Play propulsé par Foresight Sports en avril 2025 est un exemple utile, car il a renforcé le côté logiciel de son offre sans nécessiter une réinvention complète de la proposition matérielle[3]Source : SkyTrak, « SkyTrak Launches Course Play Powered by Foresight Sports », SkyTrak, skytrakgolf.com. Dans le marché des simulateurs de golf, ce type de mouvement est important car il améliore la fidélisation et la valeur perçue du système même lorsque les acheteurs ne sont pas prêts à remplacer leur appareil. Au cours des prochaines années, les entreprises capables de connecter matériel, logiciel, contenu et pertinence des établissements dans une offre cohérente seront probablement mieux positionnées que les entreprises qui ne se font concurrence que sur le prix ou uniquement sur les performances de mesure brutes.

Leaders du Secteur des Simulateurs de Golf

GOLFZON Co., Ltd.

TrackMan A/S

Revelyst Inc.

Full Swing Golf, Inc.

TruGolf Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Zen Golf a dévoilé un prototype d'intégration de son Swing Stage 2.0 avec TrackMan iO au PGA Merchandise Show 2026, démontrant une surface de frappe à terrain actif qui ajuste automatiquement la pente et le gradient physiques pour correspondre aux conditions du fairway virtuel en temps réel, décrit par les deux entreprises comme le premier système de ce type et développé au Tuxen Innovation Lab au siège mondial de TrackMan.

- Janvier 2026 : Revelyst Golf Technology a fait ses débuts au PGA Merchandise Show 2026, réunissant Foresight Sports, Bushnell Golf et GolfLogix sous un seul parapluie de marque dirigé par le PDG de Revelyst Eric Nyman. L'entreprise a présenté en avant-première le logiciel de simulation Foresight de nouvelle génération, baptisé Premiere, avec un moteur physique reconstruit et une interface utilisateur remaniée, dont la sortie est prévue fin 2026.

- Avril 2025 : SkyTrak a lancé Course Play propulsé par Foresight Sports, ajoutant 30 parcours simulés, dont Pebble Beach Golf Links, à l'écosystème logiciel de simulation de SkyTrak grâce à une collaboration stratégique avec Foresight Sports, renforçant sa position concurrentielle dans le segment logiciel du milieu de marché.

Portée du Rapport Mondial sur le Marché des Simulateurs de Golf

Les simulateurs de golf sont des systèmes technologiques qui reproduisent des expériences de golf réelles en utilisant du matériel, des logiciels et de l'analytique pour fournir un gameplay virtuel, une formation et une analyse des performances. Le marché des simulateurs de golf est segmenté par offre, type de produit, type de simulateur, technologie, utilisateur final et géographie. Par offre, le marché comprend le matériel, les logiciels et les services. Sur la base du type de produit, le marché est segmenté en simulateurs portables, intégrés et autoportants. Par type de simulateur, le marché couvre les simulateurs de swing complet, les simulateurs de golf VR, les simulateurs de putting et les simulateurs à capteur optique. Sur la base de la technologie, le marché comprend l'analytique basée sur caméra, radar, infrarouge, projection et IA. Par utilisateur final, le marché est segmenté en résidentiel, établissements commerciaux, académies de golf et centres de formation, établissements d'enseignement et établissements d'entreprises et d'hôtellerie. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. La taille du marché des simulateurs de golf a été calculée en USD pour tous les segments mentionnés ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Simulateurs Portables |

| Simulateurs Intégrés |

| Simulateurs Autoportants |

| Simulateurs de Swing Complet |

| Simulateurs de Golf VR |

| Simulateurs de Putting |

| Simulateurs à Capteur Optique |

| Technologie Basée sur Caméra |

| Technologie Basée sur Radar |

| Technologie Infrarouge |

| Technologie de Projection |

| Analytique Basée sur l'IA |

| Résidentiel |

| Établissements Commerciaux |

| Académies de Golf et Centres de Formation |

| Établissements d'Enseignement |

| Établissements d'Entreprises et d'Hôtellerie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Offre | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type de Produit | Simulateurs Portables | |

| Simulateurs Intégrés | ||

| Simulateurs Autoportants | ||

| Par Type de Simulateur | Simulateurs de Swing Complet | |

| Simulateurs de Golf VR | ||

| Simulateurs de Putting | ||

| Simulateurs à Capteur Optique | ||

| Par Technologie | Technologie Basée sur Caméra | |

| Technologie Basée sur Radar | ||

| Technologie Infrarouge | ||

| Technologie de Projection | ||

| Analytique Basée sur l'IA | ||

| Par Utilisateur Final | Résidentiel | |

| Établissements Commerciaux | ||

| Académies de Golf et Centres de Formation | ||

| Établissements d'Enseignement | ||

| Établissements d'Entreprises et d'Hôtellerie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les simulateurs de golf à l'horizon 2031 ?

Le marché des simulateurs de golf devrait atteindre 3,35 milliards USD d'ici 2031, en hausse par rapport à 1,97 milliard USD en 2025, à un CAGR de 9,37 % sur la période 2026 à 2031.

Quelle catégorie de produits mène la demande aujourd'hui ?

Les simulateurs portables menaient avec une part de 64,16 % en 2025 car ils s'adaptent à davantage de foyers et de petits établissements et nécessitent moins de travaux structurels que les systèmes intégrés.

Quel groupe de clients se développe le plus rapidement ?

Les utilisateurs résidentiels sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 11,59 % jusqu'en 2031, soutenu par une participation hors parcours plus large et des points d'entrée plus faciles pour un usage domestique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,83 % jusqu'en 2031, soutenu par une forte culture des simulateurs en Corée du Sud, une demande en intérieur compacte au Japon et des formats de divertissement urbain en expansion en Chine.

Dernière mise à jour de la page le: