Taille et Part du Marché des Capteurs d'Empreintes Digitales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

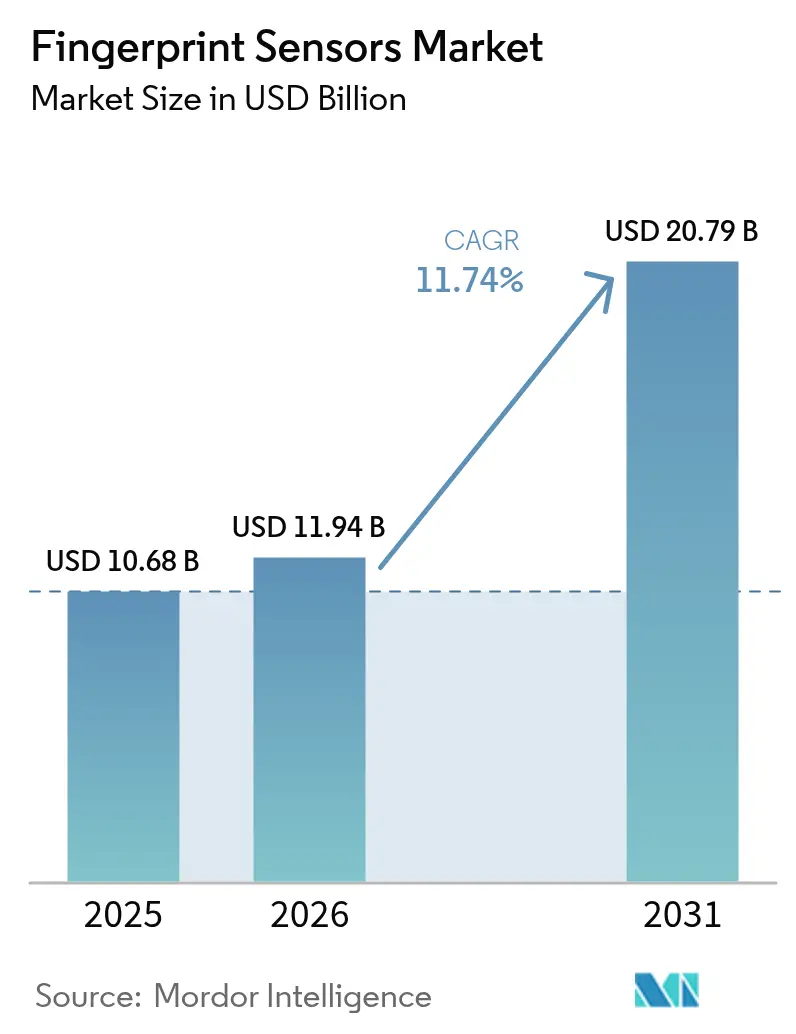

| Taille du Marché (2026) | 11.94 Milliards de dollars |

| Taille du Marché (2031) | 20.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs d'Empreintes Digitales par Mordor Intelligence

La taille du marché des capteurs d'empreintes digitales était évaluée à 10,68 milliards USD en 2025 et devrait croître de 11,94 milliards USD en 2026 pour atteindre 20,79 milliards USD d'ici 2031, à un TCAC de 11,74 % durant la période de prévision (2026-2031). L'élargissement des mandats biométriques dans l'électronique grand public, la mobilité, les paiements et les programmes d'identité gouvernementaux continue d'élargir la base adressable. Les marques de smartphones se sont tournées vers des solutions ultrasoniques sous-écran pour offrir des designs sans bordure sans compromettre la résistance à la falsification, tandis que les cartes biométriques de niveau paiement permettent des transactions en présence de la carte répondant aux exigences PSD3 et EMV. Les fournisseurs automobiles qualifient les circuits intégrés d'empreintes digitales AEC-Q100 pour l'accès sans clé et la personnalisation en cabine, et la baisse des coûts de production des PMUT réduit les pressions sur les nomenclatures. Les améliorations parallèles de la détection de vivacité basée sur l'IA et du traitement en périphérie renforcent davantage la fiabilité de l'authentification par empreintes digitales, consolidant sa position dans la pile de sécurité multimodale plus large. [1]Nature Publishing Group, "PMUTs KNN à SPL élevé pour l'imagerie ultrasonique," nature.com

Principaux Enseignements du Rapport

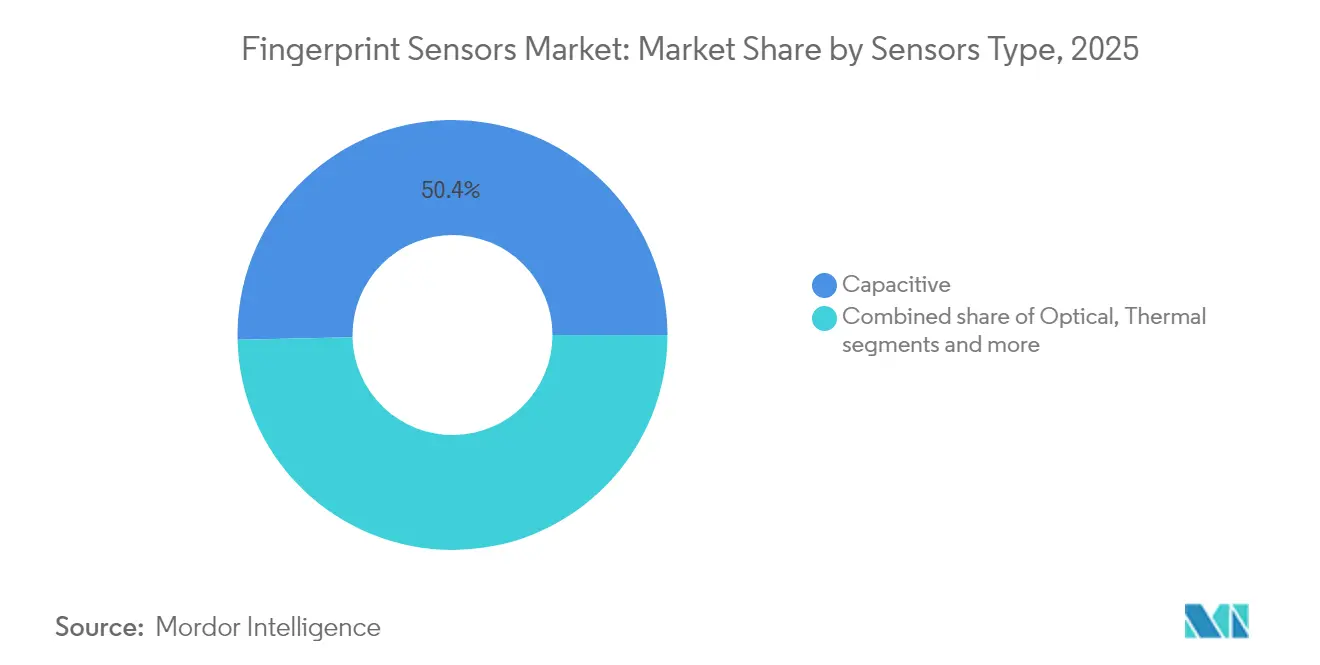

- Par type de capteur, les capteurs capacitifs ont dominé avec une part de revenus de 50,35 % en 2025, tandis que les capteurs ultrasoniques devraient se développer à un TCAC de 15,02 % jusqu'en 2031.

- Par facteur de forme, les configurations de montage arrière/avant ont capturé 41,55 % des revenus en 2025, tandis que les unités ultrasoniques sous-écran devraient croître à un TCAC de 15,85 % jusqu'en 2031.

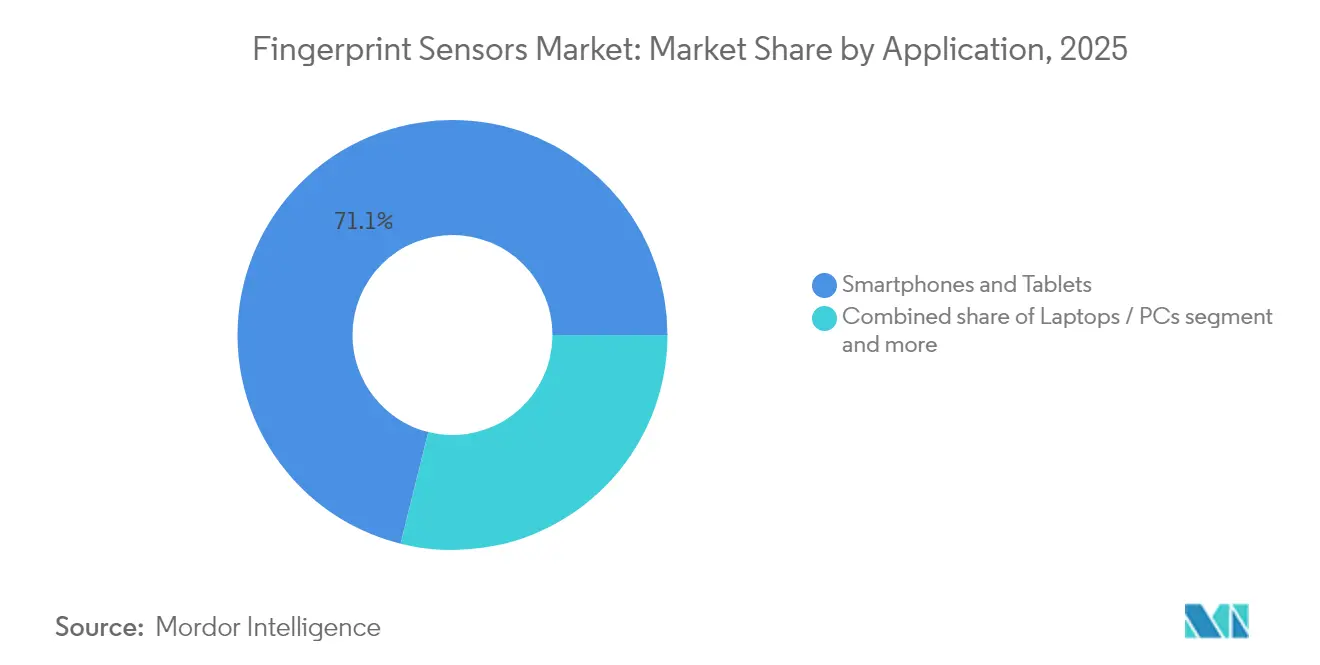

- Par application, les smartphones et tablettes représentaient 71,12 % de la part en 2025 ; les cartes à puce et jetons de paiement devraient afficher un TCAC de 15,9 % jusqu'en 2031.

- Par secteur d'utilisation final, les fabricants d'électronique grand public détenaient 61,45 % de la part en 2025, mais le secteur automobile et de la mobilité devrait enregistrer un TCAC de 17,95 % jusqu'en 2031.

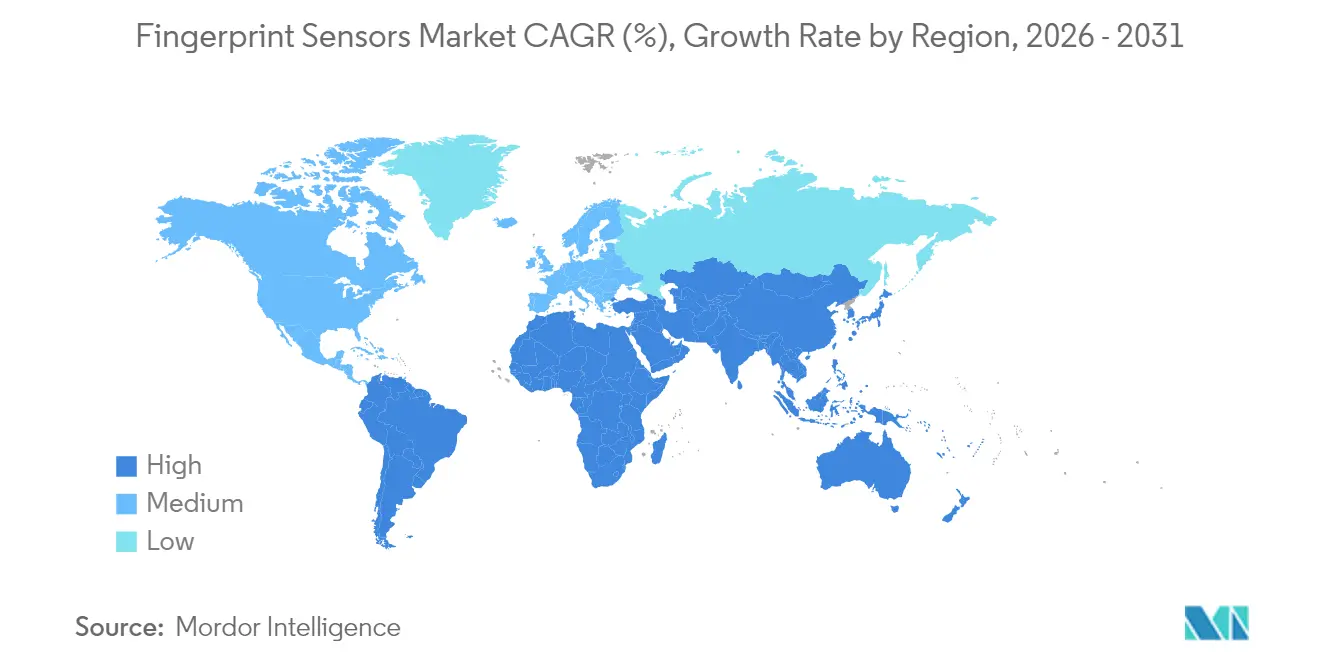

- Par géographie, l'Asie-Pacifique dominait avec 45,60 % de part en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 14,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Capteurs d'Empreintes Digitales*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition des fabricants de smartphones vers les capteurs ultrasoniques sous-écran | 2.10% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements d'identités électroniques et de passeports électroniques gouvernementaux accélérant la demande | 1.80% | Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Lancements commerciaux de cartes à puce biométriques de niveau paiement | 1.40% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Biométrie en cabine automobile imposée pour l'accès sans clé | 2.30% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Détection de falsification pilotée par l'IA améliorant la certification de sécurité | 1.20% | Mondial | Court terme (≤ 2 ans) |

| Réduction du coût/surface des réseaux PMUT piézoélectriques en couche mince | 1.70% | Mondial, fabrication en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition des Fabricants de Smartphones vers les Capteurs Ultrasoniques Sous-Écran

Les designs ultrasoniques sous-écran permettent aux fabricants de terminaux de préserver les écrans OLED bord à bord tout en conservant une sécurité biométrique à haute confiance. Le dernier transducteur 3D Sonic Max de Qualcomm capture une image de 600 mm² en 250 ms et maintient le déverrouillage même avec une peau humide ou grasse, surpassant les modules optiques lors des tests de falsification. Samsung, Google et Xiaomi ont engagé leurs gammes phares dans des implémentations ultrasoniques dans les feuilles de route produits 2025, en alignement avec les API biométriques Android 16 qui relèvent les seuils de certification FAR/FRR. Les économies d'échelle qui en résultent abaissent les prix de vente moyens pour les fabricants de niveau 2, accélérant la croissance des volumes sur toutes les gammes de prix et propulsant le marché des capteurs d'empreintes digitales dans son prochain cycle d'appareils. [2]Qualcomm Technologies, "Spécifications du 3D Sonic Max," qualcomm.com

Déploiements d'Identités Électroniques et de Passeports Électroniques Gouvernementaux Accélérant la Demande

Les programmes d'identité numérique, des Émirats arabes unis à l'Afrique du Sud, spécifient désormais une biométrie multifactorielle, incluant généralement des modèles d'empreintes digitales stockés dans des éléments sécurisés. Maurice a émis sa carte MNIC 3.0 en février 2024, intégrant une authentification par empreintes digitales par correspondance sur carte permettant une reconnaissance transfrontalière basée sur portefeuille. Le projet pilote SevisPass de Papouasie-Nouvelle-Guinée illustre comment les petites économies sautent les étapes vers des identités biométriques sans infrastructure héritée. Ces programmes créent des vagues d'approvisionnement pluriannuelles pour des modules de capteurs de confiance, ancrant le marché des capteurs d'empreintes digitales dans le cycle budgétaire du secteur public.

Lancements Commerciaux de Cartes à Puce Biométriques de Niveau Paiement

Les cartes biométriques conformes à EMV éliminent la friction du code PIN au point de vente. La carte F.CODE d'IDEMIA intègre un capteur FPC1323, un élément sécurisé Infineon SLC39B et un microcontrôleur Renesas, expédiée en volume aux émetteurs européens depuis le premier trimestre 2025. La feuille de route de tokenisation 2025 de Mastercard désigne la biométrie au niveau de la carte comme solution de repli préférée lorsque les portefeuilles mobiles sont hors ligne. La base installée croissante de terminaux de point de vente sans contact — dépassant 90 millions dans le monde — garantit une acceptation immédiate, élevant les cartes à puce au rang de segment à forte croissance du marché des capteurs d'empreintes digitales.

Biométrie en Cabine Automobile Imposée pour l'Accès sans Clé

Les nouvelles architectures de véhicules placent de plus en plus le bouton de démarrage, le profil d'infodivertissement et les portefeuilles numériques derrière un scan d'empreintes digitales. Le capteur CYFP10020 d'Infineon, qualifié AEC-Q100, fonctionne de −40 °C à +105 °C et supporte 500 000 cycles, satisfaisant les métriques de durabilité des équipementiers. La démonstration CES 2025 de Continental a couplé l'identification du conducteur aux paramètres ADAS, illustrant la valeur inter-domaines. Avec les règles de cybersécurité UNECE WP.29 entrant en vigueur pour les modèles 2025, les équipementiers voient l'authentification par empreintes digitales comme une couche rentable pour la réduction de la surface d'attaque.

Analyse de l'Impact des Freins sur le Marché des Capteurs d'Empreintes Digitales*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide de la reconnaissance faciale dans les appareils haut de gamme | -1.90% | Mondial, concentré dans les segments haut de gamme | Moyen terme (2-4 ans) |

| Législation sur la protection des données limitant la conservation des données biométriques | -1.30% | Europe, Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux fonderies CIS 8 pouces haut de gamme | -1.60% | Mondial, fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Anxiété liée aux faux positifs dans les conditions de doigt mouillé en extérieur | -0.80% | Mondial, particulièrement dans les environnements humides et extérieurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de la Reconnaissance Faciale dans les Appareils Haut de Gamme

La gamme iPhone 17 d'Apple et le Samsung Galaxy Z7 Fold Pro utilisent tous deux par défaut le déverrouillage facial 3D, déplaçant l'attention biométrique vers les modalités basées sur la caméra. Pourtant, 93 % des terminaux expédiés en 2025 intègrent encore un lecteur d'empreintes digitales, et les capteurs sous-écran devraient revenir dans la gamme iPhone lorsque la technologie atteindra l'objectif FAR de 0,002 % d'Apple. Les méthodes par empreintes digitales restent préférées pour les environnements humides, l'utilisation avec des gants et les flux de travail sensibles à la confidentialité tels que les applications bancaires nécessitant un stockage de modèles sur l'appareil, de sorte que la cannibalisation affecte principalement l'extrémité haut de gamme plutôt que la majeure partie du marché des capteurs d'empreintes digitales. [3]Apple, "Présentation de la sécurité Face ID," apple.com

Législation sur la Protection des Données Limitant la Conservation des Données Biométriques

La loi européenne sur l'IA plafonne la conservation des modèles biométriques à des périodes « strictement nécessaires », imposant une correspondance au niveau matériel sur le capteur pour les déploiements gouvernementaux et en milieu de travail. Les règles du Colorado de juillet 2025 imposent un consentement explicite et une notification de violation dans les 30 jours, poussant les intégrateurs à ajouter des enclaves sécurisées et des moteurs de chiffrement sur puce. Ces mesures augmentent les dépenses de conformité et ralentissent les cycles pilotes, modérant la courbe de croissance du marché des capteurs d'empreintes digitales dans les régions fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Capteurs d'Empreintes Digitales

Par Type de Capteur :

La Technologie Ultrasonique Gagne un Positionnement Haut de GammeLes unités capacitives ont conservé une part de 50,35 % du marché des capteurs d'empreintes digitales en 2025 grâce à des courbes de coûts matures et une large portée applicative. Les puces ultrasoniques, cependant, devraient progresser à un TCAC de 15,02 % et devraient réduire l'écart de revenus d'ici 2031 à mesure que les équipementiers migrent les téléphones haut de gamme et les consoles automobiles vers l'imagerie volumétrique. La taille du marché des capteurs d'empreintes digitales pour les appareils ultrasoniques est en bonne voie pour dépasser 4,37 milliards USD d'ici 2031, reflétant les prix de vente moyens haut de gamme et les marges de qualification automobile. Des recherches du Centre des Capteurs et Actionneurs de Berkeley montrent que les réseaux PMUT à base de KNN génèrent une sortie de 105,5 dB/V, améliorant la pénétration à travers le verre de couverture épais et les gants.

Les avantages de performance se traduisent par des succès de certification. Le 3D Sonic Max de Qualcomm a obtenu les certifications FIDO Niveau 3 et BSI CC EAL 6+ en 2025, permettant la conformité à l'identité électronique allemande. Les capteurs optiques continuent de servir les segments sensibles aux coûts et les terminaux kiosques, tandis que les variantes thermiques restent de niche pour les environnements difficiles et la médecine légale post-mortem. Dans l'ensemble, la diversité technologique soutient le marché des capteurs d'empreintes digitales plus large, même si le leadership ultrasonique se consolide dans les segments haut de gamme.

Par Facteur de Forme :

L'Intégration Sous-Écran Redéfinit les Paradigmes de ConceptionLes montages arrière/avant ont généré 41,55 % des revenus de 2025, aidés par les designs de terminaux hérités et les appareils portables robustes. Pourtant, les modules ultrasoniques sous-écran afficheront le TCAC le plus rapide à 15,85 %, profitant de l'amincissement du substrat OLED et des couches de couplage acoustique localisées. La part de marché des capteurs d'empreintes digitales pour les formats sous-écran devrait atteindre 39,15 % d'ici 2031, à mesure que le design sans bordure devient omniprésent parmi les appareils à moins de 400 USD. Apple, Samsung et Oppo ont collectivement passé des commandes dépassant 250 millions de puces de capteurs sous-écran dans les créneaux de production du second semestre 2024, signalant une adoption à grande échelle.

Les bandes capacitives latérales restent populaires dans les téléphones pliables et de jeu qui privilégient la détection rapide par pression, tandis que les designs sur bouton/touche d'accueil persistent dans les ordinateurs portables d'entreprise où les cycles de remplacement du clavier sont en retard de 2 à 3 ans sur les smartphones. Les prototypes de capteurs intégrés dans l'OLED en cours de test chez BOE et Visionox fusionnent la capture d'empreintes digitales avec la photopléthysmographie de fréquence cardiaque, laissant entrevoir des panneaux multifonctionnels qui pourraient redéfinir le prochain chapitre du marché des capteurs d'empreintes digitales.

Par Application :

Les Cartes à Puce Émergent comme une Opportunité à Forte CroissanceLes smartphones et tablettes représentaient 71,12 % des expéditions en 2025, soulignant leur rôle historique dans la mise à l'échelle du marché des capteurs d'empreintes digitales. Néanmoins, le TCAC de l'application se modère à 8,95 % à mesure que la croissance des terminaux se stabilise. Les cartes à puce et jetons de paiement éclipsent tous les autres avec une prévision de TCAC de 15,9 %. La taille du marché des capteurs d'empreintes digitales pour les applications de cartes devrait dépasser 1,78 milliard USD d'ici 2031, portée par les certifications EMVCo Niveau 2 et les réglementations du Portefeuille d'Identité Numérique Européen.

Les ordinateurs portables/PC soutiennent la demande des entreprises pour la sécurité des points de terminaison à confiance zéro, tandis que les serrures connectées et les appareils portables fournissent un volume incrémental, notamment dans l'hôtellerie et le résidentiel. La serrure Assure Lock 2 Touch de Yale équipée du Z-Wave 800 indique la volonté des consommateurs de payer une prime de 50 USD pour la commodité des empreintes digitales. Les passerelles Internet industrielles et les tablettes de santé complètent les cas d'usage émergents, renforçant la trajectoire diversifiée du marché des capteurs d'empreintes digitales.

Par Secteur d'Utilisation Final :

Le Secteur Automobile Stimule l'Expansion la Plus RapideLes fabricants d'électronique grand public ont capturé 61,45 % des revenus de 2025 mais font face à une croissance à un chiffre moyen à mesure que les intervalles de renouvellement des smartphones s'allongent. L'automobile et la mobilité affichent le potentiel le plus fort avec un TCAC de 17,95 %, alimenté par les plateformes de véhicules électriques qui intègrent l'authentification du conducteur avec les paiements d'échange de batteries. La taille du marché des capteurs d'empreintes digitales liée aux véhicules pourrait dépasser 2,24 milliards USD d'ici 2031 si les projections actuelles de taux d'adoption se maintiennent. HID Global estime que 60 % des nouvelles bornes de recharge en Amérique du Nord intégreront la reconnaissance par empreintes digitales pour l'autorisation de paiement d'ici 2027.

Le BFSI et la FinTech bénéficient des déploiements biométriques sur carte, tandis que les programmes gouvernementaux et d'application de la loi offrent des cycles d'approvisionnement prévisibles ancrés aux calendriers de renouvellement des identités nationales. Les contrats militaires et de défense, bien que limités en volume unitaire, exigent des facteurs de forme robustifiés avec étanchéité IP68 et résistance chimique, soutenant des niches à marges plus élevées. Combinés, ces fronts d'adoption soutiennent une large matrice d'opportunités au sein du marché des capteurs d'empreintes digitales.

Analyse Géographique

Marché des Capteurs d'Empreintes Digitales en Asie-Pacifique

La part de revenus de 45,60 % de l'Asie-Pacifique reflète une intégration unique de la profondeur de la chaîne d'approvisionnement et de la demande des marchés finaux. L'écosystème de terminaux mobiles à intégration verticale de la Chine, l'innovation AMOLED de la Corée et le leadership du Japon dans les céramiques piézoélectriques ancrent collectivement une chaîne de valeur régionale résiliente. La feuille de route Aadhaar 2.0 de l'Inde et le pipeline de mise à niveau e-KTP de l'Indonésie soutiennent davantage une demande intérieure pluriannuelle. Les gouvernements régionaux sponsorisent également des incitations locales à la fabrication de silicium, réduisant les coûts à destination et renforçant l'Asie-Pacifique comme centre gravitationnel du marché des capteurs d'empreintes digitales.

Marché des Capteurs d'Empreintes Digitales au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 14,95 %, le plus rapide au monde. Le portefeuille biométrique national des Émirats arabes unis et la plateforme Nafath de l'Arabie saoudite nécessitent toutes deux des modules d'empreintes digitales certifiés pour l'enregistrement des citoyens, catalysant des commandes en masse de cartes et de kiosques. L'appel d'offres de cartes d'identité intelligentes de 2,5 millions USD d'Afrique du Sud vise une émission de masse avant les élections de 2029, illustrant le bond en avant de l'Afrique vers des infrastructures d'identité numérique. Avec des réseaux de paiement régionaux tels que mada et e-Fawateer qui évoluent vers la tokenisation biométrique, les pipelines fournisseurs de capteurs se resserrent, soulignant le potentiel de croissance du marché des capteurs d'empreintes digitales dans les économies émergentes.

Marché des Capteurs d'Empreintes Digitales en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe maintiennent des trajectoires à un chiffre moyen soutenues par la biométrie automobile, les mises à niveau de la sécurité en entreprise et la conformité stricte en matière de protection des données. Le Cadre européen d'identité numérique impose le déploiement du portefeuille d'ici 2026, ce qui se traduit par 450 millions de résidents nécessitant une authentification par empreintes digitales sur appareil ou par carte. Les usines d'Arizona de TSMC d'une valeur de 40 milliards USD, dont l'ouverture des lignes de Phase 2 est prévue en 2026, localiseront les démarrages de tranches PMUT ultrasoniques pour les principaux comptes de terminaux mobiles américains, renforçant la résilience de l'approvisionnement national et équilibrant la distribution mondiale du marché des capteurs d'empreintes digitales.

Paysage réglementaire

Les exigences en matière de confidentialité et de sécurité biométrique façonnent de plus en plus la manière dont les capteurs d'empreintes digitales sont mis en œuvre, avec une pression en faveur de l'appariement sur l'appareil et de pratiques renforcées de minimisation des données. Aux États-Unis, les réglementations du California Consumer Privacy Act, effectives à partir du 1er janvier 2026, traitent les données de déverrouillage d'appareil basées sur les empreintes digitales comme des informations personnelles sensibles, renforçant les règles de consentement explicite, de transparence et de traitement des identifiants biométriques dans les déploiements grand public et professionnels.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs d'empreintes digitales couvre les matériaux et composants, y compris les CMOS/ASIC, les films piézoélectriques et les empilements PMUT pour les solutions à ultrasons, ainsi que les matériaux d'emballage et de couverture. Ensuite, l'assemblage du module combine le capteur avec un contrôleur et un firmware, puis le capteur est intégré dans les dispositifs et identifiants finaux, notamment les smartphones, ordinateurs portables, dispositifs d'accès, serrures intelligentes et cartes biométriques. À mesure que les cas d'usage dépassent les applications de simple déverrouillage pour s'orienter vers des flux de travail à assurance renforcée, la captation de valeur se déplace vers des sous-systèmes intégrés qui regroupent la détection, le traitement biométrique et les fonctions de sécurité, comme l'association de capteurs à des éléments sécurisés pour le match-on-card et le stockage protégé de modèles.

Paysage Concurrentiel

Le marché des capteurs d'empreintes digitales est modérément fragmenté, la spécialisation technologique plutôt que la pure échelle définissant le leadership. Qualcomm, Goodix et Fingerprint Cards contrôlent collectivement environ 38 % des revenus, tandis que Synaptics, Egis Tech et IDEX Biometrics s'adressent à des segments verticaux ciblés. Qualcomm exploite la propriété intellectuelle PMUT GaAs et les circuits intégrés de contrôle en 7 nm pour défendre le segment ultrasonique, tandis que Goodix domine les solutions optiques sur les écrans AMOLED. Fingerprint Cards s'est orientée vers la concession de licences de propriété intellectuelle en 2024, diversifiant les risques loin des cycles des smartphones.

L'activité stratégique se concentre sur les partenariats d'écosystème et l'intégration verticale. Infineon regroupe les capteurs avec des éléments sécurisés pour les émetteurs de cartes, réduisant la friction de certification et favorisant la fidélisation. Synaptics collabore avec Google pour intégrer des modèles TensorFlow Lite sur ses microcontrôleurs Astra natifs à l'IA pour les serrures de porte à activation vocale, démontrant la convergence de la biométrie vocale, visuelle et tactile sur une seule plateforme en périphérie. Le programme de capteurs MEMS de TDK relie la capture d'empreintes digitales à la détection de mouvement et d'environnement pour des piles d'appareils portables unifiées, séduisant les équipementiers axés sur le fitness.

Les nouveaux entrants poursuivent la capture sans contact, la fusion multimodale et la médecine légale spécialisée. Le scanner 3D à 5 millions de points d'IDloop répond aux contraintes de débit aéroportuaire sans contact physique, tandis que le module hybride doigt-veine/empreinte digitale de NEC cible les rénovations de distributeurs automatiques au Japon. Les dépôts de brevets liés à l'holographie acoustique et à la photonique intégrée dans l'OLED ont augmenté de 24 % en glissement annuel en 2024, signalant un investissement soutenu en R&D qui influencera la dynamique concurrentielle du marché des capteurs d'empreintes digitales tout au long de la décennie.

Leaders du Secteur des Capteurs d'Empreintes Digitales

Goodix Technology Co., Ltd.

Fingerprint Cards AB

Qualcomm Technologies, Inc.

Synaptics Incorporated

Egis Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Capteurs d'Empreintes Digitales

- Apple Inc.

- AU Optronics Corp.

- CrucialTec Co., Ltd.

- Egis Technology Inc.

- Fingerprint Cards AB

- Goodix Technology Co., Ltd.

- HID Global Corporation

- IDEX Biometrics ASA

- Infineon Technologies AG

- NEC Corporation

- Next Biometrics ASA

- Qualcomm Technologies Inc.

- Samsung System LSI Business

- Shenzhen Chipone / Novatek (Biometric BU)

- Sonavation Inc.

- STMicroelectronics N.V.

- Synaptics Incorporated

- TDK Corporation (InvenSense)

- Thales Group

- TKH Group (Nedap)

- VKANSEE Technology Inc.

Opportunités de marché et perspectives d'avenir

Les paiements, l'identité numérique et l'authentification appareil-cloud élargissent le marché adressable au-delà des smartphones à mesure que les normes et plateformes codifient des flux de travail biométriques à assurance renforcée. La norme ISO/IEC 17839-1:2025 prend en charge les mises en œuvre techniques pour les déploiements de systèmes biométriques sur carte, ce qui peut aider les émetteurs et intégrateurs lors du déploiement de cartes de paiement biométriques et d'identifiants gouvernementaux. La FIDO Alliance a publié le CTAP v2.3 en février 2026, standardisant la communication des authentificateurs et renforçant les capteurs d'empreintes digitales comme option intégrée de vérification d'utilisateur pour les PC, appareils mobiles et clés de sécurité.

Développements Récents du Secteur sur le Marché des Capteurs d'Empreintes Digitales

- Juin 2026 : Elementik a lancé le coffre-fort de justificatifs biométriques matériel ByteSeal, alimenté par l'AllKey de Fingerprint Cards AB, positionnant l'authentification par empreinte digitale comme partie d'un flux de travail groupé de stockage sécurisé de justificatifs et de clés. Cela élargit la demande au-delà des capteurs autonomes vers des solutions de sécurité embarquée intégrées combinant matériel, logiciel et gestion du cycle de vie.

- Décembre 2025 : Goodix a annoncé que sa solution de contrôleur d'écran tactile et de capteur d'empreintes digitales capacitif à touche latérale avait été intégrée dans le Galaxy Z TriFold de Samsung. Ce succès de conception renforce les capteurs capacitifs montés sur le côté comme un placement biométrique clé dans les facteurs de forme pliables, où l'intégration sous l'écran peut être plus complexe.

- Juillet 2024 : Fingerprint Cards AB a obtenu une commande majeure de modules de capteurs d'empreintes digitales auprès d'un fournisseur mondial de solutions FIDO. Cette commande témoigne de la commercialisation continue des authentificateurs basés sur les empreintes digitales et soutient le canal des clés de sécurité et des dispositifs d'authentification d'entreprise.

Marché des Capteurs d'Empreintes Digitales Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché des capteurs d'empreintes digitales couvre les revenus générés par les composants de détection d'empreintes digitales utilisés pour capturer, apparier et authentifier les empreintes digitales à travers les appareils et systèmes d'accès, mesurés au point de vente auprès des fournisseurs de capteurs et de modules vers les canaux OEM et système.

Exclusions de périmètre : Nous excluons les services en aval et les plateformes biométriques logicielles uniquement qui n'incluent pas de matériel de capteur d'empreintes digitales.

Aperçu de la segmentation

- Par Type de Capteur

- Optique

- Capacitif

- Thermique

- Ultrasonique

- Par Facteur de Forme / Emplacement

- Montage Arrière/Avant

- Montage Latéral

- Sous-Écran (Optique)

- Sous-Écran (Ultrasonique)

- Sur Bouton / Touche d'Accueil

- Par Application

- Smartphones et Tablettes

- Ordinateurs Portables / PC

- Cartes à Puce et Jetons de Paiement

- IoT / Serrures Connectées et Appareils Portables

- Par Secteur d'Utilisation Final

- Fabricants d'Électronique Grand Public

- BFSI et FinTech

- Gouvernement et Application de la Loi

- Militaire et Défense

- Automobile et Mobilité

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte de la demande pour la détection d'empreintes digitales, puis les hypothèses ont été affinées à l'aide d'apports de terrain. Nous nous sommes appuyés sur des séries de données publiques et des références techniques telles que les indicateurs de connectivité des appareils de l'UIT, les données macroéconomiques et de revenu de la Banque mondiale, les flux commerciaux UN Comtrade pour les catégories d'électronique pertinentes, et les barèmes tarifaires de l'USITC pour comprendre l'orientation des expéditions et des prix.

Pour ancrer le modèle, nous avons également examiné des sources telles que les divulgations de brevets de l'USPTO concernant les tendances de détection et de résistance à la fraude, ainsi que les normes et notes d'orientation d'organismes tels que le NIST. Nous avons complété cela avec des documents publics comme les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture crédible de la presse spécialisée en électronique pour suivre le calendrier des cycles de produits. Lorsque les divulgations publiques étaient limitées, nous avons utilisé des abonnements payants internes pour les données financières d'entreprises, les recherches de brevets et les signaux commerciaux au niveau des expéditions. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des fournisseurs de capteurs, des intégrateurs de modules, des équipes d'approvisionnement OEM, des partenaires de distribution et des experts du domaine qui surveillent la demande des smartphones, PC, automobile et contrôle d'accès. Pour une vision globale, nous avons équilibré les conversations entre les principales régions de consommation et de fabrication afin de pouvoir vérifier les tendances unitaires, les évolutions du prix de vente moyen (ASP) et les changements de mix par technologie avant de finaliser les hypothèses.

Répartition des répondants au travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 13 % | APAC : 43 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit en reliant le parc d'appareils adressable aux taux d'adoption des capteurs d'empreintes digitales, puis en convertissant les unités en valeur à l'aide de bandes de prix de vente moyen (ASP) réalistes par type de capteur. En pratique, une construction descendante a été réalisée en reconstituant la demande à partir des expéditions d'appareils et des indicateurs de parc installé, puis en ajustant pour la pénétration des empreintes digitales par application et région.

Des vérifications ascendantes sélectives ont été utilisées comme garde-fous, notamment des contrôles de cohérence des revenus des fournisseurs, des devis de prix unitaires échantillonnés auprès du canal, et des répartitions de mix technologique entre les conceptions optiques, capacitives et à ultrasons. Les principaux intrants utilisés dans le modèle comprenaient les cycles de renouvellement des appareils, le passage des capteurs arrière et latéraux aux conceptions sous l'écran, la concentration régionale de la fabrication, la pression sur la liste des matériaux pour les modèles d'entrée de gamme, et les schémas de demande de remplacement pour les dispositifs d'accès. Lorsque des lacunes existaient dans les données unitaires publiques, les plages ont été complétées à l'aide de ratios validés par des experts et soumises à des tests de résistance afin que les totaux ne varient pas trop en raison d'un seul intrant.

Les prévisions ont utilisé une analyse de scénarios soutenue par de simples relations multivariées, où les perspectives d'expédition, la trajectoire de pénétration et l'érosion ou la hausse de l'ASP ont été variées ensemble puis réconciliées avec ce que les experts attendent dans les cycles d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes pour maintenir les chiffres finaux cohérents avec les signaux du marché. Nous avons comparé les totaux modélisés à des indicateurs indépendants tels que l'orientation des expéditions régionales d'appareils, les tendances des mouvements commerciaux et les paliers de prix observés lors des changements de mix technologique, puis avons examiné et corrigé les sauts inhabituels.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'examens internes, et des reprises de contact sont déclenchées lorsqu'un facteur change de manière significative, comme une réinitialisation brutale de l'ASP, un changement majeur de conception, ou un événement macroéconomique affectant la demande d'électronique. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements matériels, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché mondial des capteurs d'empreintes digitales par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs d'empreintes digitales peuvent paraître très éloignées, même lorsqu'elles font référence à des usages finaux similaires, car le calendrier et les choix de conversion derrière les chiffres ne sont pas les mêmes. Les plus grandes différences proviennent généralement du moment où les baisses d'ASP sont reconnues, de l'année considérée comme référence actuelle, et de la manière dont la devise est convertie pour les fournisseurs vendant sur plusieurs régions.

Comme la cadence d'actualisation, le calendrier de change et les paliers d'ASP liés au mix ont été recoupés avec les signaux d'expédition d'appareils avant finalisation, Mordor Intelligence aligne la trajectoire de valeur plus étroitement sur l'adoption sous l'écran et les évolutions de la demande régionale que les estimations qui figent des bandes de prix plus anciennes plus longtemps.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,94 Mds USD (2026) | |

| Cabinet de conseil mondial A | 4,20 Mds USD (2024) | Utilise une année de référence antérieure et tend à ancrer la valeur à un parc d'appareils plus restreint avec des hypothèses d'ASP plus anciennes, ce qui peut sous-estimer la hausse ultérieure à mesure que les conceptions sous l'écran se généralisent. |

| Éditeur sectoriel B | 4,30 Mds USD (2024) | Montre un instantané de 2024 qui semble appliquer une érosion large de l'ASP sur toute la fenêtre de prévision, et le calendrier de conversion de change ainsi que les recoupements de signaux unitaires ne sont pas clairement précisés. |

Entre les trois chiffres, l'écart reflète principalement le choix de l'année de référence, la rapidité avec laquelle les changements d'ASP sont reportés, et si le modèle est revérifié par rapport aux signaux d'appareils et de canal lorsque le mix évolue. En gardant le périmètre centré sur les revenus matériels des capteurs d'empreintes digitales et en utilisant des vérifications répétables sur les unités, la pénétration et les paliers de prix, l'estimation reste plus facile à retracer et à mettre à jour lorsque le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs d'empreintes digitales ?

Le marché est évalué à 11,94 milliards USD en 2026 et devrait atteindre 20,79 milliards USD d'ici 2031, avec une croissance à un TCAC de 11,74 %.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les capteurs d'empreintes digitales ultrasoniques mènent la croissance avec un TCAC de 15,02 % grâce à une résistance supérieure à la falsification et à l'intégration sous-écran.

Pourquoi les cartes à puce biométriques de paiement sont-elles importantes pour la demande future ?

Les cartes à empreintes digitales conformes à EMV suppriment les limites de code PIN aux terminaux sans contact, créant une opportunité à TCAC de 15,9 % qui diversifie les revenus au-delà des smartphones.

À quelle vitesse le secteur automobile adopte-t-il l'authentification par empreintes digitales ?

Les applications automobiles se développent à un TCAC de 17,95 % à mesure que les équipementiers intègrent des capteurs d'empreintes digitales pour l'accès sans clé et la personnalisation en cabine.

Quelle région détient la plus grande part dans le Marché des Capteurs d'Empreintes Digitales ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 14,95 %, portés par les programmes nationaux d'identité numérique et la modernisation des infrastructures.

La reconnaissance faciale remplacera-t-elle les capteurs d'empreintes digitales ?

La reconnaissance faciale progresse dans les appareils haut de gamme, mais 93 % des smartphones expédiés en 2025 intègrent encore un lecteur d'empreintes digitales, indiquant une coexistence continue des modalités.

Dernière mise à jour de la page le: