Taille et part du marché de la consommation d'eau des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

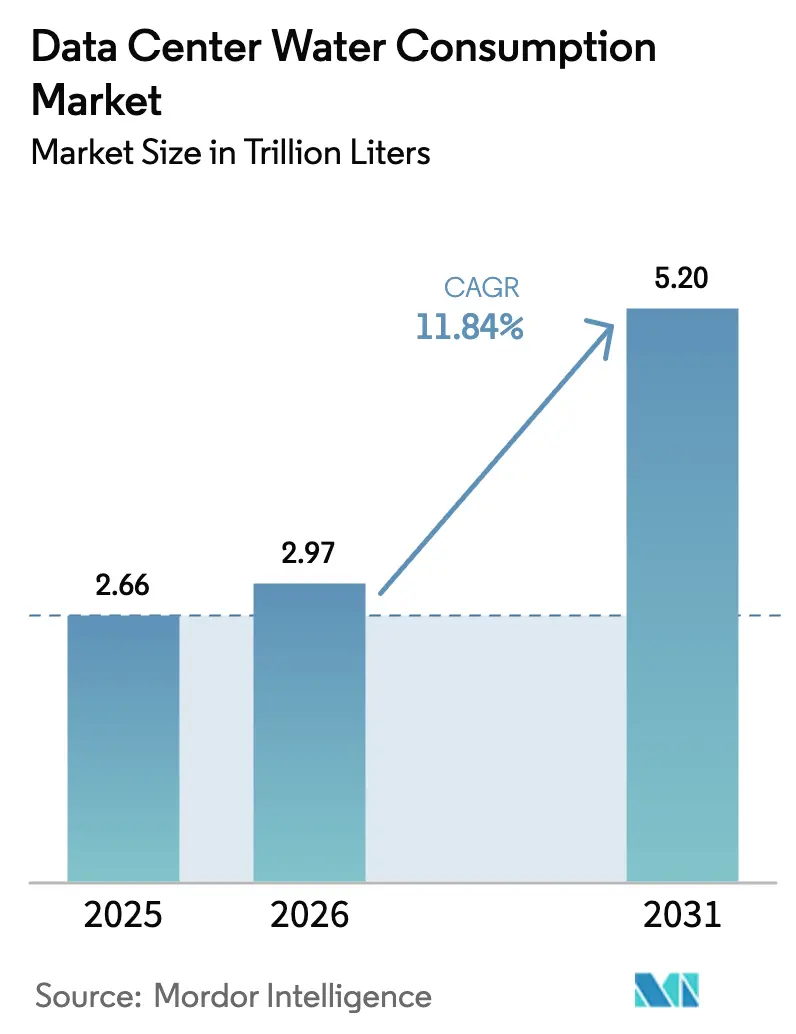

| Volume du Marché (2026) | 2.97 Trillions de litres |

| Volume du Marché (2031) | 5.2 Trillions de litres |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

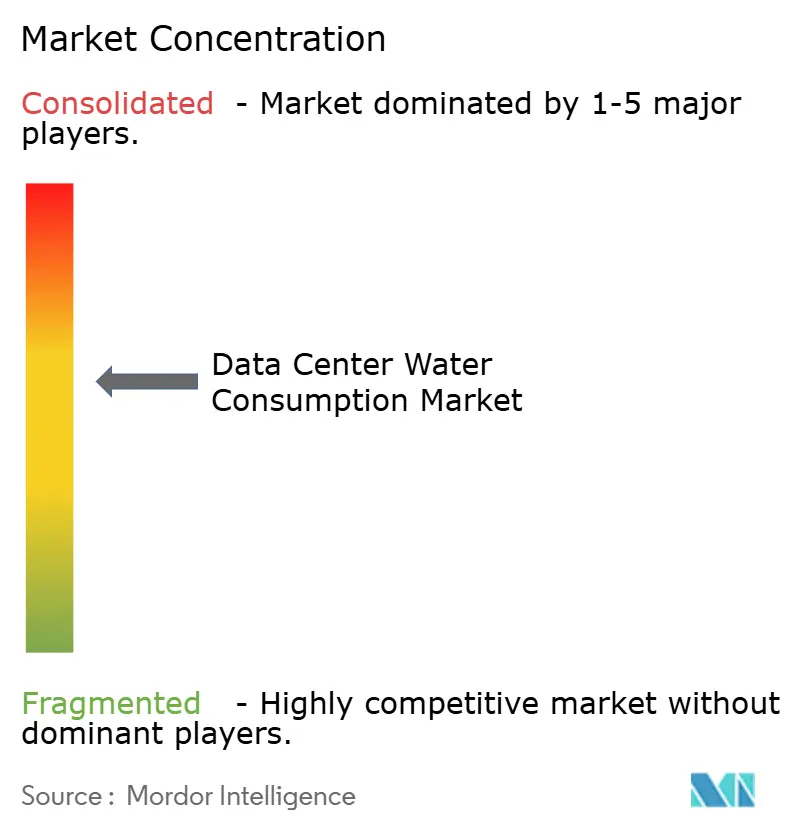

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en 2026 est estimée à 2,97 billions de litres, en hausse par rapport à la valeur de 2025 de 2,66 billions de litres, avec des projections pour 2031 indiquant 5,2 billions de litres, soit une croissance à un TCAC de 11,84 % sur la période 2026-2031. Cette hausse découle des serveurs à forte intensité d'IA qui fonctionnent à des densités de puissance de puce supérieures à 700 watts, générant des charges thermiques que les anciens systèmes de refroidissement par air ne peuvent pas gérer. Les grands campus traitent désormais l'eau comme leur principal goulot d'étranglement en matière de conception et déploient des boucles liquides étanches, des bains d'immersion et des blocs direct-to-chip qui tempèrent les processeurs tout en recyclant la majeure partie du volume de liquide de refroidissement. Les approvisionnements en eau potable restent la principale source, mais le contrôle municipal et les tarifs ont accéléré un pivot vers l'eau recyclée et industrielle, notamment dans les comtés du sud-ouest des États-Unis sujets à la sécheresse.

Principaux enseignements du rapport

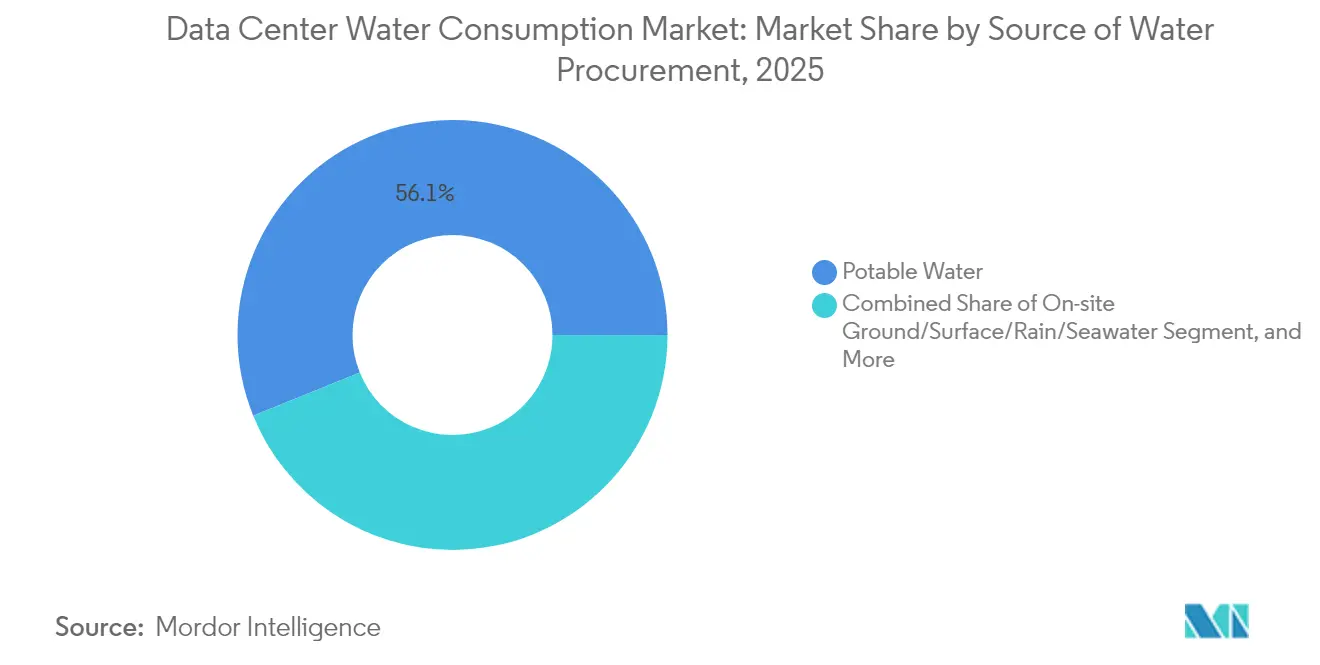

- Par source d'approvisionnement en eau, les approvisionnements en eau potable représentaient 56,12 % de la taille du marché de la consommation d'eau des centres de données en 2025, tandis que l'eau recyclée affichait le taux de croissance le plus rapide, soit un TCAC de 13,68 %.

- Par technologie de refroidissement, les systèmes évaporatifs et adiabatiques étaient en tête avec une part de revenus de 46,05 % en 2025 ; les solutions d'immersion liquide et direct-to-chip devraient se développer à un TCAC de 12,92 % jusqu'en 2031.

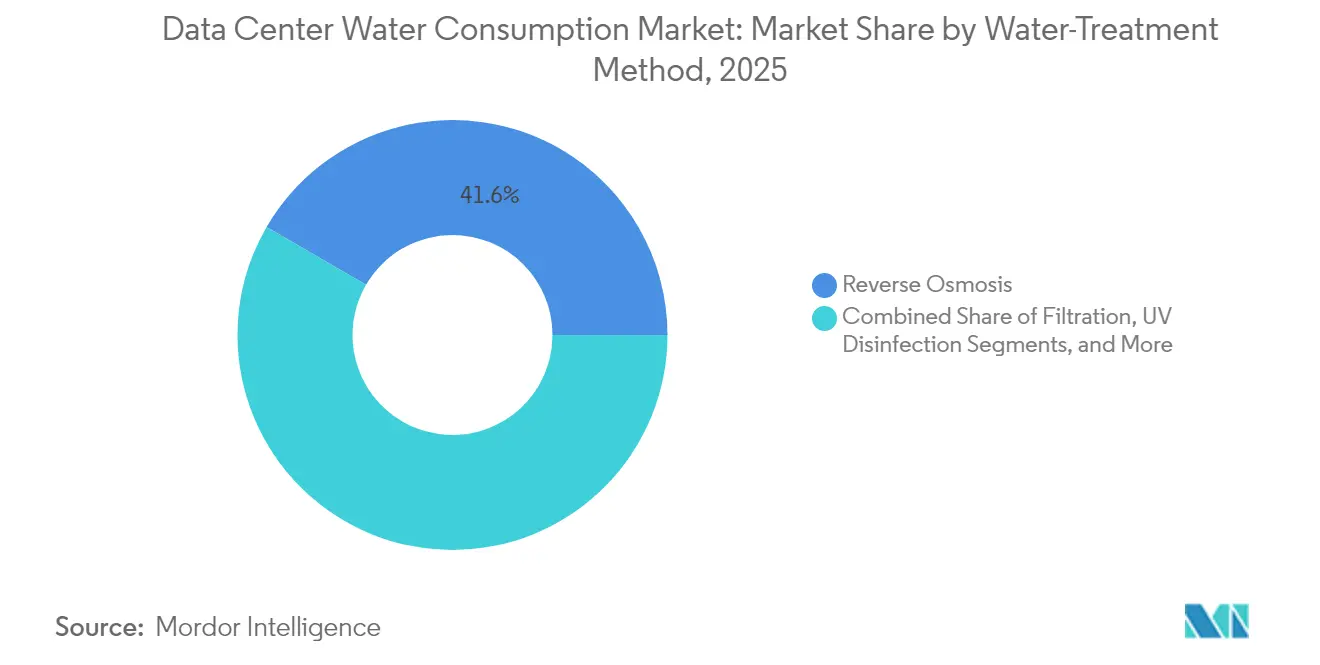

- Par méthode de traitement de l'eau, l'osmose inverse représentait une part de 41,62 % de la taille du marché de la consommation d'eau des centres de données en 2025 ; la désinfection UV devrait progresser à un TCAC de 12,61 %.

- Par modèle de propriété, les opérateurs hyperscale détenaient 54,83 % de la part de marché de la consommation d'eau des centres de données en 2025, tandis que la colocation en gros devrait afficher le TCAC le plus rapide, soit 13,39 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 38,55 % de la part de marché de la consommation d'eau des centres de données en 2025, tandis que la région Asie-Pacifique a accéléré à un TCAC de 12,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la consommation d'eau des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les constructions hyperscale augmentent la demande absolue en eau | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des baies haute densité à refroidissement liquide | +2.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG associé aux indicateurs d'eau | +1.9% | Mondial, plus fort dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage au refroidissement évaporatif et adiabatique dans les grands campus | +1.7% | Régions arides : sud-ouest des États-Unis, Moyen-Orient, Australie | Moyen terme (2-4 ans) |

| Optimisation du refroidissement en temps réel pilotée par l'IA | +1.4% | Mondial, dirigé par les opérateurs hyperscale | Court terme (≤ 2 ans) |

| Incitations à la compensation par eau grise dans les grandes métropoles | +1.1% | Métropoles en stress hydrique : Phoenix, Singapour, Le Cap | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les constructions hyperscale augmentent la demande absolue en eau

Des campus individuels consomment désormais jusqu'à 200 millions de gallons d'eau par an, soit huit fois la quantité d'une installation traditionnelle de 1 MW, ce qui intensifie le stress local sur les bassins versants. Google à lui seul a consommé près de 6 milliards de gallons en 2024, un chiffre qui a augmenté de 8 % parallèlement au déploiement des serveurs d'IA. Les réactions des communautés se manifestent lorsque la demande des centres de données équivaut à celle de 50 000 résidents, entraînant des suspensions telles que le projet chilien que Google a mis en attente fin 2024.

Adoption des baies haute densité à refroidissement liquide

Les systèmes d'immersion et direct-to-chip se généralisent à mesure que les densités de baies dépassent 200 kW, permettant des améliorations de 300 fois le cycle de l'eau en boucles fermées par rapport aux tours évaporatives. Le projet Deschutes de Google a standardisé les blocs de collecteurs sur 2 000 pods TPU en 2025. Le spécialiste de la colocation Colovore a reconstruit des salles existantes pour les manuels liquides, illustrant le CAPEX nécessaire pour faire pivoter le parc existant.

Financement lié aux critères ESG associé aux indicateurs d'eau

La directive européenne sur l'efficacité énergétique impose la divulgation annuelle de la consommation d'eau pour les installations de plus de 100 kW, un critère de transparence que les investisseurs intègrent déjà dans le risque de crédit[1]Commission européenne, "Directive sur l'efficacité énergétique, article 12," europa.eu . Moody's classe le stress hydrique parmi les principaux risques des centres de données, et les assureurs facturent des primes supplémentaires sur les actifs exploitant des aquifères arides. La statistique d'efficacité de 0,19 L/kWh d'Amazon figure désormais dans les fiches de conditions des prêts liés à la durabilité.

Passage au refroidissement évaporatif et adiabatique sur les méga-campus

Les opérateurs de Phoenix déploient des refroidisseurs évaporatifs à grande échelle pour réaliser des économies d'énergie, mais les boucles ouvertes peuvent dépasser 1 million de gallons par jour en période de pointe. Microsoft contrecarre ce risque en ajoutant des boucles de récupération étanches dans ses constructions en Arizona, réduisant considérablement les pertes par consommation malgré l'humidité du désert.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie croissante dans les principales régions de centres de données | -2.1% | Sud-ouest des États-Unis, Singapour, Le Cap, parties de l'UE | Court terme (≤ 2 ans) |

| Contrôle public et obligations de divulgation | -1.8% | UE, Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les actifs à forte consommation d'eau | -1.3% | Régions mondiales en stress hydrique, concentrées dans les marchés arides | Moyen terme (2-4 ans) |

| Compromis énergie-eau pour les solutions de refroidissement alternatives | -0.9% | Mondial, particulièrement pertinent dans les zones climatiques hybrides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante dans les principales régions de centres de données

Quarante-trois pour cent de la superficie des États-Unis a enregistré une sécheresse en 2024, resserrant l'approvisionnement dans des pôles comme le nord de la Virginie et Phoenix. Singapour a gelé les nouvelles constructions jusqu'à ce que les projets prouvent leur neutralité hydrique, tandis que la côte est de la Chine a relocalisé les charges vers l'intérieur des terres dans le cadre du plan Données de l'Est, Calcul de l'Ouest.

Contrôle public et obligations de divulgation

L'Europe publie désormais des chiffres annuels d'efficacité de l'utilisation de l'eau, et une législation similaire est en attente dans plusieurs États américains, renforçant les groupes civils qui ont bloqué la demande d'extraction d'eaux souterraines de Google en Caroline du Sud en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : l'eau recyclée gagne en dynamisme

Le flux d'eau potable représentait 56,12 % du marché de la consommation d'eau des centres de données en 2025 ; les alternatives recyclées croissent déjà à un rythme de 13,68 % par an, alimentées par des canaux, des eaux pluviales et des flux d'effluents tertiaires. Les opérateurs rénovent les campus avec des installations de polissage qui traitent les sources à haute salinité ou haute teneur en silice, réduisant la vulnérabilité au rationnement municipal. La taille du marché de la consommation d'eau des centres de données attribuable aux intrants recyclés pourrait dépasser 40 % d'ici la fin de la décennie si les programmes d'incitation actuels persistent.

Une conception multi-sources réduit également le risque d'expansion dans les zones métropolitaines en stress hydrique. Le site belge de Google purifie l'eau de canaux industriels, libérant les réserves d'eau potable pour les ménages. Digital Realty pilote une IA qui alloue dynamiquement entre eau potable, condensat récupéré et eau pluviale en fonction des prix et de la disponibilité en temps réel, une approche susceptible d'être adoptée dans l'ensemble du secteur de la consommation d'eau des centres de données.

Par technologie de refroidissement : les systèmes liquides transforment la gestion thermique

Les tours évaporatives et adiabatiques représentent encore 46,05 % de la part de marché de la consommation d'eau des centres de données en 2025, appréciées pour leur faible consommation d'énergie dans les climats arides. En revanche, les baies d'immersion liquide se développent à un TCAC de 12,92 % en raison de leur densité supérieure et de leur rétention d'eau. Les refroidisseurs en boucle fermée offrent des températures de sortie comparables sans évaporation, permettant les constructions zéro eau de Microsoft en 2026 à Phoenix et au Wisconsin.

Les opérateurs connectent de plus en plus des réseaux de récupération de chaleur aux baies d'immersion, exportant la chaleur résiduelle vers les réseaux de chauffage des logements voisins et obtenant des abattements fiscaux locaux. Ces conceptions démontrent que le marché de la consommation d'eau des centres de données peut réduire les volumes en gallons tout en vendant des unités thermiques excédentaires, renforçant ainsi les TRI des projets sans augmenter les tarifs de baie.

Par méthode de traitement de l'eau : la purification avancée stimule l'efficacité

L'osmose inverse a obtenu une part de 41,62 % en 2025 car elle élimine les chlorures, la silice et les micro-organismes qui encrassent les plaques à microcanaux, bien que les systèmes traditionnels gaspillent 10 à 20 % de l'eau d'entrée. La désinfection UV, progressant à un TCAC de 12,61 %, offre des flux de rejet quasi nuls et une charge électrique réduite, éléments clés pour le secteur de la consommation d'eau des centres de données lorsque les prix de l'électricité augmentent.

Les membranes de nouvelle génération recyclent le concentrat dans le flux d'entrée, réduisant le rejet de saumure à zéro. Les skids de filtration se déplacent en amont, prolongeant la durée de vie de l'osmose inverse et réduisant le besoin d'adoucissants chimiques. Les trains intégrés améliorent ainsi les indicateurs clés de performance en matière d'eau et d'énergie, soutenant les clauses restrictives des prêts liés aux critères ESG.

Par modèle de propriété : la colocation accélère l'innovation en matière d'efficacité

Les hyperscalers ont capturé 54,83 % du volume de 2025, justifiant des efforts de R&D internes tels que le collecteur Deschutes de Google et la boucle zéro eau de Microsoft, chacun représentant un effort d'ingénierie de plusieurs millions de dollars. La colocation en gros est en retard en volume absolu mais croît le plus rapidement, portée par l'externalisation de l'IA par les entreprises, bien que les chiffres de TCAC publics restent rares.

Les opérateurs de détail et de périphérie importent les outils des hyperscalers en s'associant à des fournisseurs d'équipements, standardisant les blocs d'immersion et les pods de traitement autonomes adaptés aux sites de moins de 5 MW. Alors que les acheteurs insistent sur des indicateurs transparents, toute entreprise mal classée en matière d'efficacité de l'utilisation de l'eau risque un taux de désabonnement élevé, une réalité commerciale qui remodèle le marché de la consommation d'eau des centres de données.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché de 38,55 % du marché de la consommation d'eau des centres de données en 2025, portée par les clusters du nord de la Virginie et la gamme de méga-campus désertiques de Phoenix. Les opérateurs migrent vers le nord ou adoptent des suites liquides en boucle fermée. Le domaine de Microsoft en Arizona a récupéré chaque litre lors des essais pilotes, assurant aux conseils locaux une neutralité en eau potable.

La région Asie-Pacifique progresse au rythme le plus rapide, avec un TCAC de 12,31 %. La Chine seule pourrait tripler sa consommation à 3,05 milliards de m³ d'ici 2031 dans le cadre de son programme de relocalisation vers l'intérieur des terres, qui tire parti de climats plus frais et de réservoirs hydroélectriques. Le corridor d'Iskandar en Malaisie et l'île de Batam en Indonésie courtisent les hyperscalers avec une alimentation haute tension et un accès à l'eau grise, mais les autorités exigent des études d'impact environnemental qui quantifient la consommation par baie.

L'Europe applique le régime de divulgation le plus strict : la loi allemande sur l'efficacité énergétique plafonne le PUE, limitant indirectement l'eau d'appoint, tandis que le Pacte pour des centres de données climatiquement neutres vise des opérations zéro carbone et à bilan hydrique positif d'ici 2030. Le moratoire d'Amsterdam n'est levé que pour les projets qui prouvent leur neutralité hydrique, orientant la conception vers les prises d'eau de mer et les synergies avec les eaux usées industrielles.

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données présente une concentration modérée, les cinq premiers opérateurs, tels que Google, Microsoft, Amazon, Meta et Alibaba, représentant un peu plus de 60 % de la consommation totale. Google a enregistré 6 milliards de gallons en 2024, tout en s'engageant à reconstituer 120 % de son utilisation mondiale d'ici 2030. Le refroidissement zéro eau de Microsoft vise la parité dans les régions arides, tandis qu'Amazon affiche une efficacité de référence de 0,19 L/kWh que les prêteurs récompensent par des spreads d'emprunt plus faibles.

Les fournisseurs spécialisés capitalisent sur le passage aux systèmes liquides : le refroidisseur QuantumLeap de Carrier en 2025 intègre des blocs sans eau, suscitant l'intérêt des chaînes de colocation. [3]"Carrier lance QuantumLeap," Carrier, carrier.comDigital Realty collabore avec Ecolab pour mettre en œuvre une prédiction des fuites pilotée par l'IA, entraînant une réduction de 15 % du débit d'eau quotidien dans les salles de test. À mesure que la pénurie d'eau s'intensifie, ces partenariats définiront l'avantage concurrentiel, faisant de la gestion responsable un critère clé dans les listes restreintes des appels d'offres dans l'ensemble du secteur de la consommation d'eau des centres de données.

Leaders du secteur de la consommation d'eau des centres de données

Amazon Web Services Inc.

Equinix, Inc.

Microsoft Corporation

Meta, Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon a dévoilé une feuille de route à bilan hydrique positif pour les campus de Géorgie, étendant l'utilisation de l'eau recyclée à 24 sites et visant 8 milliards de litres de reconstitution annuelle.

- Juin 2025 : Un centre de données d'IA de 2 milliards USD à West Jordan, dans l'Utah, a annoncé des boucles avancées de recirculation de l'eau qui réduisent les pertes par évaporation.

- Mai 2025 : Veolia a pris le contrôle total de Water Technologies and Solutions pour accélérer la R&D en matière de traitement axé sur les centres de données.

- Avril 2025 : Google a déployé les collecteurs liquides du projet Deschutes sur 2 000 pods TPU, standardisant l'immersion pour les grands clusters d'IA.

Périmètre du rapport mondial sur le marché de la consommation d'eau des centres de données

Les centres de données dépendent fortement de l'eau pour leurs systèmes de refroidissement, qui comprennent les tours de refroidissement, les refroidisseurs, les pompes, les tuyaux, les échangeurs de chaleur, les condenseurs et les unités de traitement d'air de salle informatique (CRAH). De plus, les centres de données nécessitent de l'eau pour leurs systèmes d'humidification et la maintenance générale des installations. L'étude examine les applications critiques de l'eau dans les grands centres de données, notamment le refroidissement et la production d'énergie. Elle inclut les principales applications basées sur la consommation d'eau dans les centres de données et quantifie la consommation globale d'eau en milliards de litres par région. L'étude identifie également les tendances sous-jacentes et les développements conceptualisés par les principaux opérateurs de centres de données du secteur.

Le rapport sur le marché de la consommation d'eau des centres de données est segmenté par source d'approvisionnement en eau (eau potable, eau recyclée / eau grise, et eau souterraine / de surface / de pluie / eau de mer sur site), technologie de refroidissement (refroidissement évaporatif et adiabatique, immersion liquide et direct-to-chip, refroidisseurs en boucle fermée et réutilisation de la chaleur, et systèmes hybrides / innovants à faible consommation d'eau), méthode de traitement de l'eau (filtration, osmose inverse, désinfection UV, adoucissement chimique et autres), modèle de propriété (hyperscale, colocation en gros, et détail / périphérie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (litres).

| Eau potable |

| Eau recyclée / eau grise |

| Eau souterraine / de surface / de pluie / eau de mer sur site |

| Refroidissement évaporatif et adiabatique |

| Immersion liquide et direct-to-chip |

| Refroidisseurs en boucle fermée et réutilisation de la chaleur |

| Systèmes hybrides / innovants à faible consommation d'eau |

| Filtration |

| Osmose inverse |

| Désinfection UV |

| Adoucissement chimique et autres |

| Hyperscale |

| Colocation en gros |

| Détail / Périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par source d'approvisionnement en eau | Eau potable | ||

| Eau recyclée / eau grise | |||

| Eau souterraine / de surface / de pluie / eau de mer sur site | |||

| Par technologie de refroidissement | Refroidissement évaporatif et adiabatique | ||

| Immersion liquide et direct-to-chip | |||

| Refroidisseurs en boucle fermée et réutilisation de la chaleur | |||

| Systèmes hybrides / innovants à faible consommation d'eau | |||

| Par méthode de traitement de l'eau | Filtration | ||

| Osmose inverse | |||

| Désinfection UV | |||

| Adoucissement chimique et autres | |||

| Par modèle de propriété | Hyperscale | ||

| Colocation en gros | |||

| Détail / Périphérie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la consommation d'eau des centres de données d'ici 2031 ?

Il devrait atteindre 5,2 billions de litres, contre 2,97 billions de litres en 2026.

Quelle technologie de refroidissement se développe le plus rapidement ?

Les baies d'immersion liquide et direct-to-chip croissent à un TCAC de 12,92 % jusqu'en 2031.

Pourquoi les sources d'eau recyclée sont-elles importantes pour les centres de données ?

Elles réduisent la dépendance aux approvisionnements en eau potable et croissent déjà de 13,68 % par an à mesure que les services publics incitent à la réutilisation des eaux usées.

Comment l'Europe réglemente-t-elle la consommation d'eau dans les centres de données ?

Les directives de l'UE imposent la divulgation annuelle de l'efficacité de l'utilisation de l'eau, et des villes comme Amsterdam n'accordent des permis qu'aux projets à neutralité hydrique.

Quel indicateur les investisseurs suivent-ils pour évaluer le risque hydrique des centres de données ?

L'efficacité de l'utilisation de l'eau (litres par kWh) figure désormais dans les prêts liés à la durabilité, Amazon déclarant 0,19 L/kWh.

Quelle région ajoutera la plus grande nouvelle demande en eau ?

L'Asie-Pacifique est en tête, les installations chinoises devant tripler leur consommation d'eau à 3,05 milliards de m³ d'ici 2031.

Dernière mise à jour de la page le: