Taille et Part du Marché de la Protection des Infrastructures Critiques (PIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.73 Milliards de dollars |

| Taille du Marché (2031) | 190.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

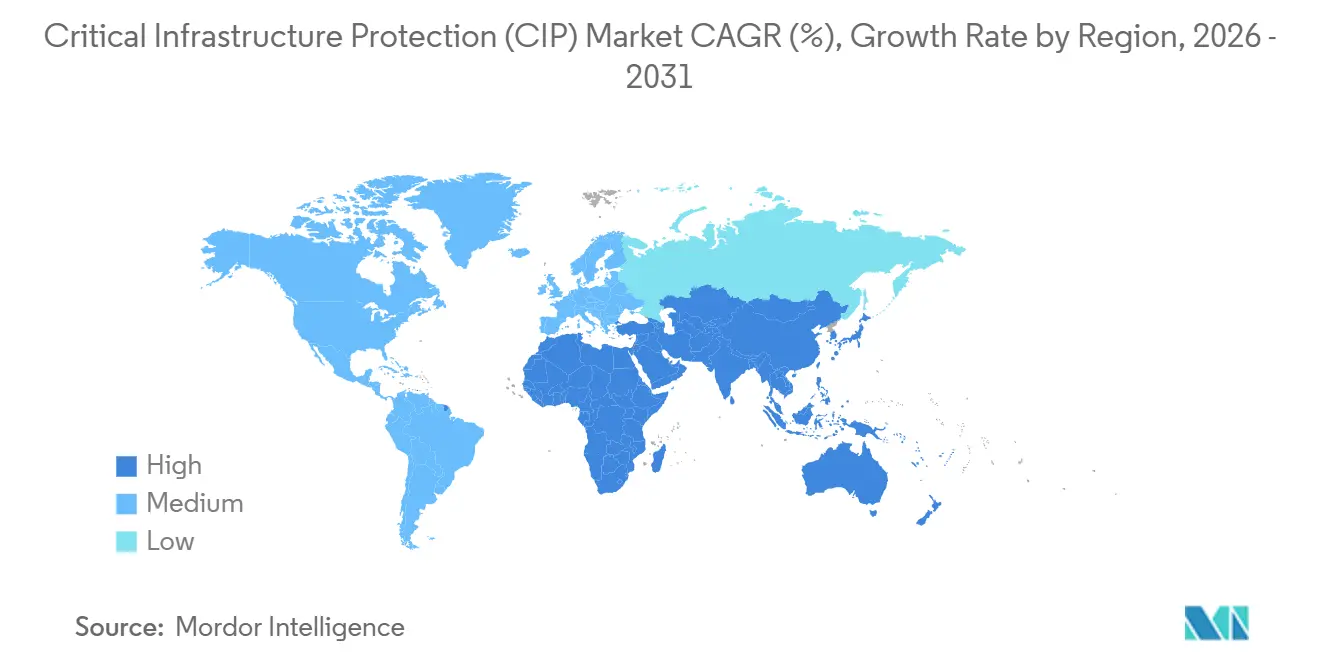

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

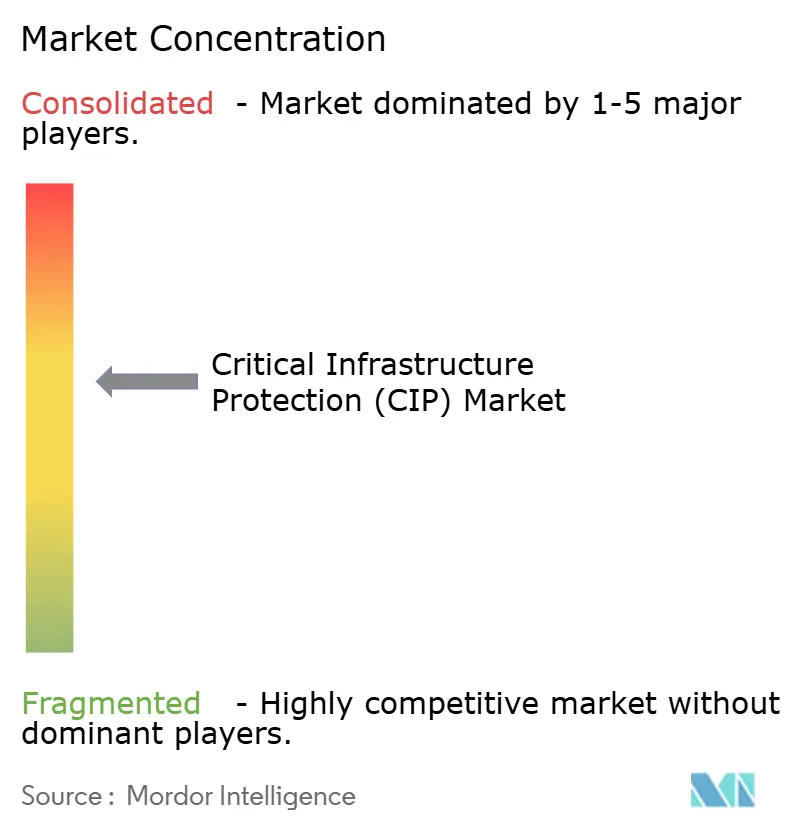

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Protection des Infrastructures Critiques (PIC) par Mordor Intelligence

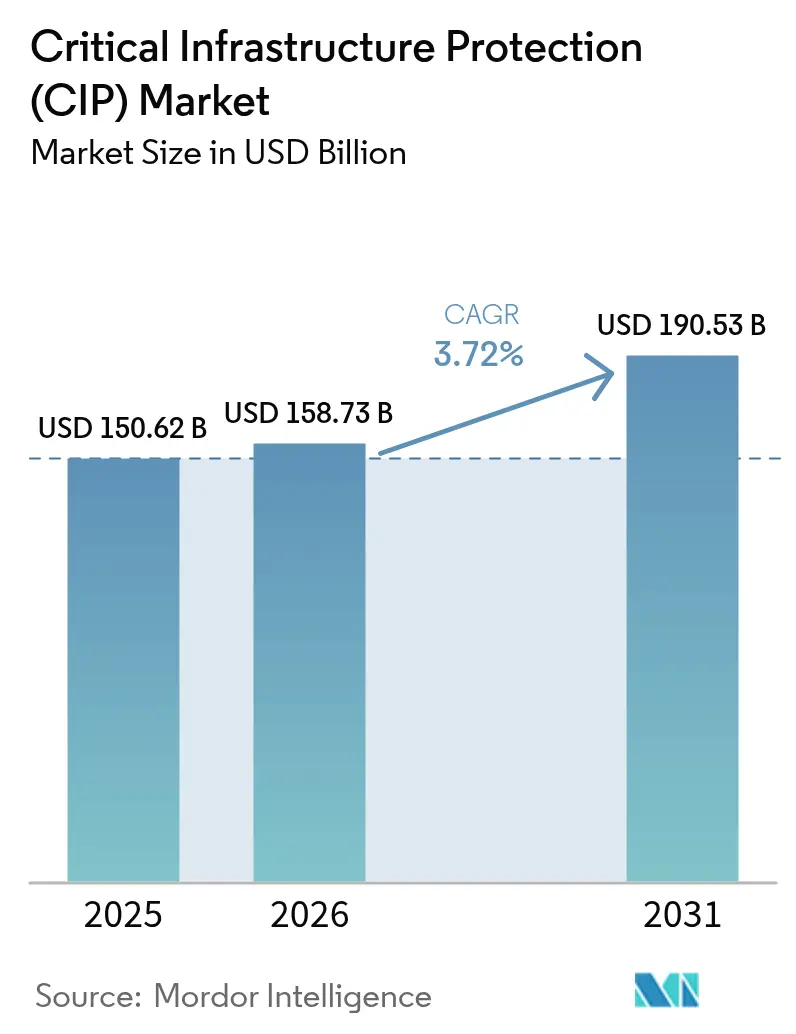

La taille du marché de la protection des infrastructures critiques est projetée à 150,62 milliards USD en 2025, 158,73 milliards USD en 2026, et devrait atteindre 190,53 milliards USD d'ici 2031, avec un TCAC de 3,72 % de 2026 à 2031. L'intensification des attaques parrainées par des États sur les réseaux de technologie opérationnelle, les échéances obligatoires de confiance zéro aux États-Unis et dans l'Union européenne, ainsi que la multiplication rapide des nœuds de périphérie 5G redessinent les calculs de risque pour les services publics, les hubs de transport et les opérateurs de télécommunications. Les budgets d'investissement continuent de favoriser les caméras périmètriques, le contrôle d'accès et les équipements de renforcement SCADA, mais un pivot décisif vers la surveillance par abonnement et la réponse aux incidents est visible alors que les opérateurs font face à des pénuries de talents et à des audits de conformité croissants. Les fournisseurs qui proposent une découverte unifiée des actifs, une détection d'anomalies tenant compte des protocoles et une veille sur les menaces fournie dans le cloud gagnent des parts de marché, tandis que les financements des fonds souverains au Moyen-Orient et les déploiements à grande échelle de réseaux intelligents en Asie-Pacifique soutiennent des pipelines de projets à deux chiffres. L'effet cumulatif est un marché qui paraît mature sur le papier mais qui est en cours de réarchitecture autour de principes centrés sur l'identité et de présomption de compromission, traitant chaque site physique et chaque automate programmable comme un point de terminaison connecté à Internet.

Principaux Enseignements du Rapport

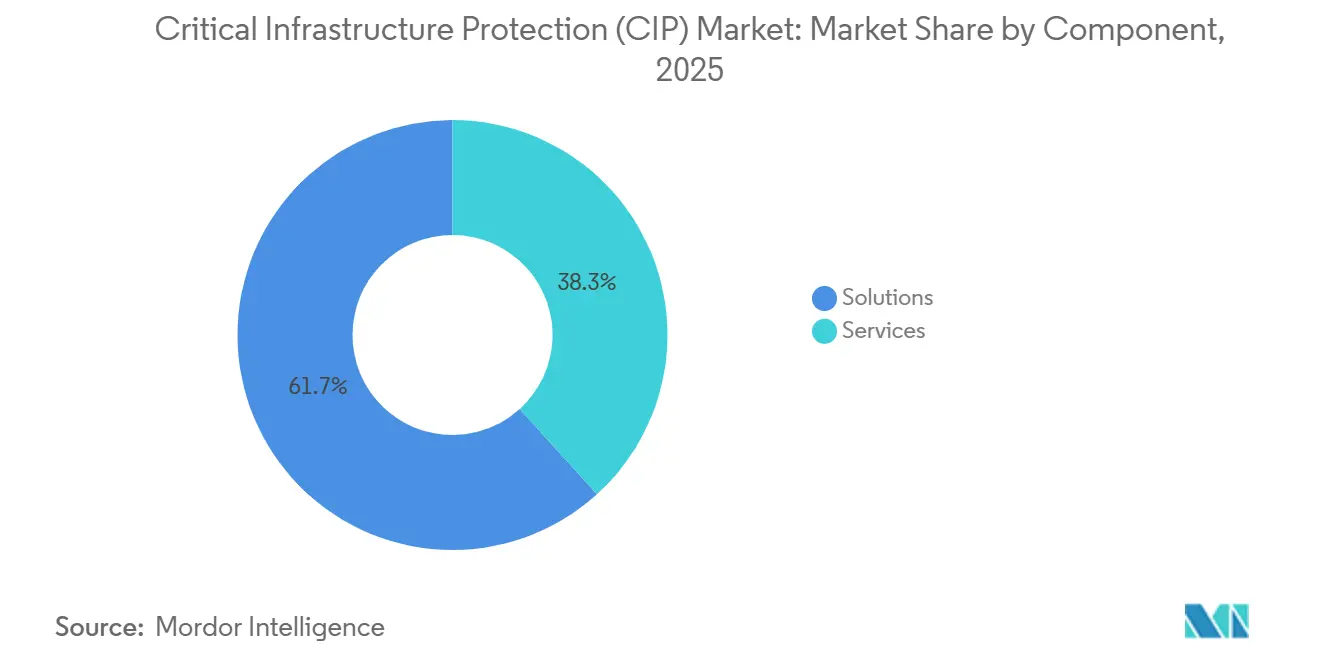

- Par composant, les solutions représentaient 61,73 % des revenus de 2025, tandis que les services progressent à un TCAC de 3,77 % jusqu'en 2031.

- Par type de sécurité, la sûreté et la sécurité physique représentaient 52,81 % des dépenses de 2025, tandis que la cybersécurité progresse à un TCAC de 4,01 % vers 2031.

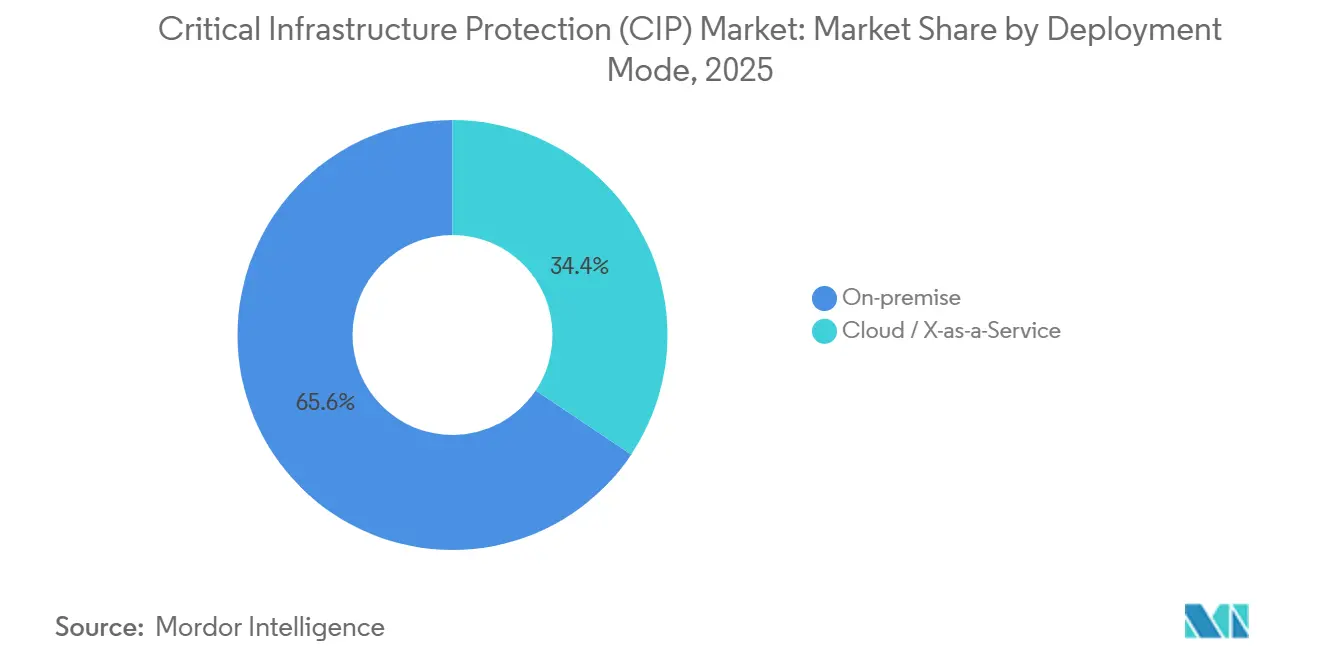

- Par mode de déploiement, les déploiements sur site représentaient 65,62 % du chiffre d'affaires de 2025, mais les offres cloud et service à la demande devraient progresser à un TCAC de 3,85 % sur la période de prévision.

- Par secteur vertical, l'énergie et l'électricité étaient en tête avec 28,38 % des dépenses de 2025, et les télécommunications devraient afficher le TCAC le plus rapide de 3,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 40,47 % de la valeur de 2025, mais l'Asie-Pacifique est en passe d'atteindre le TCAC le plus rapide de 4,05 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de la Protection des Infrastructures Critiques (CIP)*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Mandats Gouvernementaux en Amérique du Nord et en Europe | +1.2% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cyberattaques OT Parrainées par des États sur les Services Publics d'Énergie et d'Eau | +0.9% | Mondial, concentré en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Déploiements de Réseaux Intelligents Stimulant les Dépenses Physiques-Cyber Intégrées | +0.8% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la 5G et de la Périphérie Augmentant la Surface d'Attaque des Télécommunications en Asie-Pacifique | +0.6% | Cœur Asie-Pacifique, adoption au Moyen-Orient et en Europe | Moyen terme (2 à 4 ans) |

| Convergence IT-OT Accélérant l'Adoption de la Confiance Zéro | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement Public-Privé pour la Sécurité des Aéroports et des Ports au Moyen-Orient | +0.4% | Moyen-Orient, projets sélectifs en Afrique et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Mandats Gouvernementaux en Amérique du Nord et en Europe

La pression réglementaire comprime les feuilles de route de modernisation pluriannuelles en cycles de financement accélérés pour les opérateurs d'électricité, d'eau et de transport. Les objectifs de performance finaux publiés par les États-Unis en 2025 contraignent seize secteurs critiques à mettre en œuvre une surveillance continue, une segmentation de confiance zéro et des exercices de réponse aux incidents d'ici 2027.[1]Agence américaine de cybersécurité et de sécurité des infrastructures, « Objectifs de performance en cybersécurité intersectoriels », CISA.gov La directive NIS2 européenne élargit le filet de conformité à plus de 160 000 entités et introduit des amendes pouvant atteindre 2 % du chiffre d'affaires mondial en cas de manquement. Les clauses de cartographie de la chaîne d'approvisionnement ont déclenché des examens au niveau du conseil d'administration qui exposent des dépendances non suivies vis-à-vis de micrologiciels hérités et de composants en fin de vie, stimulant la demande de plateformes de gestion des risques fournisseurs certifiées selon la norme IEC 62443. Les appels d'offres regroupent désormais les outils d'inventaire des actifs avec des services de détection et de réponse gérés, reflétant la prise de conscience que les réglementations exigent à la fois la technologie et une expertise disponible en permanence.

Cyberattaques OT Parrainées par des États sur les Services Publics d'Énergie et d'Eau

Les campagnes d'États-nations ont évolué du vol de données vers la perturbation cinétique, exploitant des sous-stations et des installations de traitement de l'eau faiblement segmentées. Une enquête de février 2025 a confirmé un mouvement latéral depuis des serveurs de messagerie d'entreprise vers des contrôleurs de sous-stations dans plusieurs coopératives américaines avant que les opérateurs n'isolent le trafic.[2]Département américain de l'Énergie, « Annonce de financement du Bureau de déploiement du réseau », Energy.gov Le Royaume-Uni a émis un avis en septembre 2025 après la reconnaissance de bases de données historiques de services publics d'eau, notant la présence continue d'identifiants par défaut sur des interfaces homme-machine vieilles de plusieurs décennies. Les services publics accélèrent donc les achats de passerelles unidirectionnelles, de pare-feux tenant compte des protocoles et de capteurs hors bande qui collectent le trafic chiffré pour l'analyse dans le cloud sans introduire de chemins d'écriture. Les fournisseurs capables d'établir une base de référence des protocoles industriels de manière passive remportent des contrats là où les temps d'arrêt pour une analyse active sont inacceptables.

Déploiements de Réseaux Intelligents Stimulant les Dépenses Physiques-Cyber Intégrées

Les compteurs intelligents, les ressources énergétiques distribuées et les contrôleurs de microréseaux élargissent les surfaces d'attaque plus rapidement que les contrôles traditionnels ne peuvent les couvrir. En octobre 2025, les États-Unis ont alloué 3,46 milliards USD à des projets de modernisation du réseau qui combinent explicitement des systèmes d'intrusion périmétrique avec une veille sur les menaces basée dans le cloud. Le mandat indien d'avril 2025 sur les sous-stations oblige chaque nouveau site à 220 kV à intégrer l'analyse vidéo avec la surveillance des anomalies réseau, favorisant les offres conjointes des grands acteurs de l'automatisation et des spécialistes de la cybersécurité. Les opérateurs d'énergies renouvelables spécifient désormais la clôture groupée, la détection de drones et le renforcement SCADA dans un seul appel d'offres, illustrant un état d'esprit d'achat qui ne distingue plus les domaines physique et cyber.

Expansion de la 5G et de la Périphérie Augmentant la Surface d'Attaque des Télécommunications en Asie-Pacifique

Les cœurs 5G autonomes, les réseaux d'accès radio ouverts et les centres de données périphériques placent des ressources informatiques dans des milliers de nouveaux micro-emplacements à travers l'Asie-Pacifique. Le programme d'assurance de sécurité de l'Association GSM, publié en 2025, oblige les fournisseurs à documenter la provenance et l'intégrité des composants pour chaque fonction réseau. Les opérateurs superposent des pare-feux renforcés et une surveillance continue sur les sites cellulaires pour maintenir l'autonomie en cas de perte de liaison montante, tout en adoptant des politiques centrées sur l'identité qui authentifient chaque API d'orchestration. Les nœuds périphériques conçus pour la mise en cache de contenu hébergent désormais également des passerelles IoT industrielles, mêlant le trafic grand public et opérationnel et rendant obligatoires les architectures de sécurité unifiées.

Analyse de l'Impact des Freins du Marché de la Protection des Infrastructures Critiques (CIP)*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'Interopérabilité de la Sécurité OT Héritée | −0.6% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de Main-d'Œuvre en Cybersécurité Qualifiée en OT | −0.8% | Mondial, plus sévère en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût Total de Possession Élevé des Solutions de Bout en Bout | −0.5% | Mondial, particulièrement contraignant dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations Fragmentées dans les Économies Émergentes | −0.3% | Amérique du Sud, Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre en Cybersécurité Qualifiée en OT

Les services publics et les fabricants se disputent des ingénieurs capables de déchiffrer à la fois les captures de paquets Modbus et les journaux Active Directory. Les États-Unis prévoient une croissance de 32 % de la demande d'analystes en sécurité d'ici 2034, mais seulement 12 % des praticiens ont une expérience pratique des SCADA.[3]Bureau américain des statistiques du travail, « Perspectives professionnelles : Analystes en sécurité de l'information », Bls.gov Une étude SANS de 2025 a révélé que 68 % des opérateurs manquent de personnel capable de configurer des pare-feux industriels, entraînant une dépendance excessive aux fournisseurs et des tarifs de conseil 29 % plus élevés depuis 2024. Cette pénurie retarde les déploiements sur de nouveaux sites, gonfle les budgets de main-d'œuvre et pousse les petits opérateurs vers des abonnements de détection gérée qui externalisent l'expertise.

Lacunes d'Interopérabilité de la Sécurité OT Héritée

Les installations existantes fonctionnent avec des micrologiciels propriétaires qui ne peuvent pas héberger d'agents de point de terminaison ni de protocoles chiffrés, compliquant toute tentative de surveillance unifiée. La mise à niveau des contrôles IEC 62443 exige souvent de nouvelles passerelles de protocole et des arrêts planifiés qui entrent en conflit avec les objectifs de production en flux tendu. Une enquête du groupe ARC Advisory en 2025 a révélé que 54 % des fabricants de procédés citaient le verrouillage fournisseur et les API manquantes comme obstacles à l'adoption de la détection d'anomalies. Le patchwork résultant de prises passives et de scripts personnalisés augmente le coût total de possession, en particulier pour les usines de taille moyenne qui manquent de capital disponible pour des mises à niveau de remplacement complet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Protection des Infrastructures Critiques (CIP)

Par Composant :

Les Services Progressent à Mesure que la Complexité de la Conformité AugmenteLes solutions contrôlaient 61,73 % des dépenses de 2025, illustrant comment la vidéosurveillance, les contrôleurs d'accès et les pare-feux industriels ancrent toujours la taille du marché de la protection des infrastructures critiques au niveau des installations. Pourtant, les audits récurrents dans le cadre de NIS2 et des objectifs de performance américains orientent les acheteurs vers des offres de conseil, d'intégration et de réponse gérée qui promettent des lignes d'abonnement prévisibles plutôt que des pics de capital sporadiques. Les revenus des services devraient progresser à un TCAC de 3,77 % jusqu'en 2031, et le secteur de la protection des infrastructures critiques traite désormais la surveillance en permanence comme une utilité budgétisée plutôt qu'un complément discrétionnaire. Les opérateurs aux prises avec un manque de talents OT externalisent de plus en plus le triage des journaux et le confinement des incidents, générant des contrats pluriannuels qui regroupent les rapports de conformité et l'augmentation des effectifs.

Ce changement découle également des difficultés d'intégration causées par des automates programmables de générations mixtes et des parcs de caméras diversifiés. Les prestataires de services gérés absorbent cette complexité, promettant des tableaux de bord unifiés et des métriques de temps moyen de réponse définies. Les fournisseurs positionnent donc le matériel comme une rampe d'accès aux services de cycle de vie, et les leaders du marché rapportent publiquement une croissance des services à deux chiffres dépassant les unités matérielles. Cette tendance étend le marché de la protection des infrastructures critiques aux fournisseurs capables de coupler l'orchestration des correctifs à distance, l'ajustement des politiques de confiance zéro et la formation des opérateurs dans le cadre d'arrangements à prix fixe, élargissant les dépenses adressables au-delà des déploiements initiaux d'équipements.

Par Type de Sécurité :

La Cybersécurité Dépasse le Physique à Mesure que les Frontières IT-OT s'EstompentLa sûreté et la sécurité physique ont conservé 52,81 % de l'investissement global de 2025, couvrant les clôtures, les scanners et les tableaux de bord PSIM qui définissaient depuis longtemps les mesures de protection de base dans les usines et les aéroports. Cependant, la pression de convergence pousse les sous-catégories de cybersécurité à dépasser les équipements traditionnels, ajoutant un TCAC de 4,01 % en tant que couche défensive privilégiée pour les contrôles de processus numériques. Lorsque des politiques centrées sur l'identité régissent l'accès aux turbines et les fichiers d'ingénierie chiffrés, les acheteurs perçoivent les mises à niveau logicielles comme plus rapides et moins perturbatrices que les murs en béton, accélérant la part de la cybersécurité dans la taille du marché de la protection des infrastructures critiques.

L'adoption est la plus forte dans les outils centrés sur le réseau qui décodent le trafic IEC 61850 et appliquent des modèles d'anomalies sans signature, des domaines où la visibilité multi-protocoles reste rare. La gestion des identités et des accès entre dans les listes de contrôle des achats car les ingénieurs distants nécessitent des chemins authentifiés vers les interfaces homme-machine sans VPN. Le chiffrement des données au repos et les normes de codage sécurisé progressent parallèlement à l'exposition des API aux analyses tierces, orientant les feuilles de route produits vers les intégrations DevSecOps. Le pivot ne diminue pas l'importance du matériel périmétrique, mais le poids budgétaire penche clairement vers les couches de cybersécurité qui atténuent les menaces de rançongiciels et de falsification de données.

Par Mode de Déploiement :

Le Cloud Progresse à Mesure que les Architectures Hybrides MûrissentLes configurations sur site ont généré 65,62 % des revenus de 2025 car les services publics privilégient toujours la latence déterministe et l'opérabilité hors ligne. Néanmoins, les pilotes qui isolent le trafic du plan de contrôle localement tout en téléchargeant des journaux assainis vers des centres de données hyperscale sont désormais des postes budgétaires récurrents, et les lignes cloud ainsi que service à la demande devraient progresser à un TCAC de 3,85 %. Les fournisseurs proposent des collecteurs périphériques légers qui compressent la télémétrie opérationnelle, préservent l'autonomie des installations en cas de pannes et diffusent des métadonnées vers des moteurs analytiques, satisfaisant les opérateurs méfiants vis-à-vis des coûts de bande passante et des pénalités de souveraineté des données.

Ces plans hybrides donnent aux petits services publics accès à la détection pilotée par l'IA et aux mises à jour instantanées des flux de menaces sans construire un centre opérationnel de sécurité interne. Les auditeurs de conformité favorisent également les référentiels cloud immuables pour la conservation des preuves. Par conséquent, la part de marché de la protection des infrastructures critiques des analyses par abonnement s'élargit, et les fabricants d'équipements préchargent de plus en plus des connecteurs cloud et des codes d'activation de licences dans des boîtiers qui étaient autrefois livrés avec des clés perpétuelles, facilitant la transition lorsque les conseils d'administration approuvent les budgets d'abonnement en charges d'exploitation.

Par Secteur Vertical :

Les Télécommunications Progressent Rapidement grâce à la 5G et à la Prolifération de la PériphérieL'énergie et l'électricité ont capté 28,38 % des revenus de 2025 en vertu du renforcement obligatoire du réseau et de généreux subventions de relance. Pourtant, le segment des télécommunications devrait se développer à un TCAC de 3,97 %, dépassant tous les autres secteurs verticaux alors que les cœurs 5G autonomes, la désagrégation ORAN et les micro-centres de données périphériques amplifient les surfaces de menace. La taille du marché de la protection des infrastructures critiques dirigée vers les opérateurs de télécommunications s'accélère donc, portée par les mandats de sécurisation des domaines transport, cœur et radio sous des politiques unifiées.

Les opérateurs regroupent la surveillance des sites radio, les conteneurs d'orchestration sécurisés et les pare-feux tenant compte des protocoles dans un seul contrat, récompensant les fournisseurs qui naviguent à la fois dans les piles IT et OT. Là où ORAN introduit des serveurs de qualité IT dans les tours cellulaires, l'inventaire des actifs et les analyses de vulnérabilité doivent désormais inclure les puces BMC et les registres de conteneurs aux côtés des cartes de bande de base. Cette convergence oblige les opérateurs de télécommunications à adopter les mêmes structures de détection d'anomalies et de confiance zéro longtemps défendues par les services publics, les plaçant directement dans le champ d'application plus large du marché de la protection des infrastructures critiques.

Analyse Géographique

Marché de la Protection des Infrastructures Critiques (CIP) en Amérique du Nord

L'Amérique du Nord a maintenu 40,47 % des revenus mondiaux en 2025, soutenue par des subventions fédérales, des budgets de sécurité des services publics de 60 milliards USD et de solides écosystèmes de fournisseurs. Les délais liés aux objectifs de performance génèrent des bons de commande qui entrelacent les mises à niveau périmètriques avec les cycles de renouvellement des pare-feux OT et le renseignement sur les menaces fourni par le cloud. La loi canadienne sur la protection des systèmes cyber essentiels étend les audits obligatoires aux entreprises de télécommunications et d'énergie, accélérant le déploiement de consoles de surveillance continue, tandis que les régulateurs mexicains exigent désormais des opérateurs de gazoducs GNL qu'ils mettent en œuvre des cadres de gestion des vulnérabilités et de signalement des incidents. Cet alignement politique continental soutient les commandes en volume pour la découverte d'actifs et les abonnements à la détection gérée.

Marché de la Protection des Infrastructures Critiques (CIP) en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 4,05 % d'ici 2031, la Chine, l'Inde, le Japon et la Corée du Sud intégrant des clauses de sécurité dans leurs plans de villes intelligentes, de transport ferroviaire et de fabrication. Le plan d'action 2025 de Pékin sur le contrôle industriel impose des analyses de vulnérabilités et une segmentation du réseau dans les secteurs de l'acier et de la pétrochimie, orientant les dépenses vers des courtiers de paquets multi-fournisseurs et des déploiements de centres opérationnels de sécurité OT. La directive indienne sur les sous-stations favorise des appels d'offres conjoints associant des entreprises EPC nationales à des fournisseurs mondiaux de détection d'anomalies, tandis que les lignes directrices actualisées du Japon élèvent l'intégrité de la chaîne d'approvisionnement au rang d'indicateur clé de performance au niveau du conseil d'administration. Le partage régional de renseignements sur les menaces dans le cadre du programme ICS de la Corée du Sud encourage davantage l'automatisation de la détection, créant une dynamique favorable pour les plateformes spécialisées.

Marché de la Protection des Infrastructures Critiques (CIP) en EMEA et en Amérique du Sud

La vague de conformité à la directive NIS2 en Europe entraîne les services publics de taille moyenne et les opérateurs de transport dans le cycle d'investissement, et le catalogue sectoriel allemand aligne les orientations nationales sur la norme IEC 62443, supprimant les ambiguïtés qui retardaient autrefois les achats. Le Moyen-Orient accroît sa part grâce aux dépenses des fonds souverains consacrées à la sécurité des ports, des aéroports et des installations de dessalement, illustrées par l'allocation de 2,1 milliards USD de l'Arabie saoudite au package de surveillance convergente et de segmentation OT de NEOM. Les Émirats arabes unis ajoutent des obligations de licence télécom qui consolident la demande en pare-feux industriels. En revanche, l'Amérique du Sud et l'Afrique accusent un retard en raison de réglementations fragmentées et de budgets contraints, mais les exigences de base du Brésil et les lois sur la cybercriminalité d'Afrique du Sud posent les jalons d'une adoption progressive à mesure que les fournisseurs introduisent des niveaux de service évolutifs et à la croissance progressive.

Paysage Concurrentiel

La concentration du marché reste modérée car les acteurs établis de l'automatisation s'appuient sur d'énormes bases de contrôleurs installés tandis que les spécialistes de la cybersécurité innovent en matière de découverte passive et de fourniture dans le cloud. Siemens, Schneider Electric, Honeywell, ABB et Rockwell Automation intègrent désormais des agents de détection des menaces directement dans les mises à niveau du micrologiciel des automates programmables, verrouillant les renouvellements de services et cimentant la fidélité des clients. Simultanément, des acteurs purs tels que Claroty, Dragos et Nozomi Networks exploitent leur expertise en protocoles pour sécuriser les déploiements de réseaux intelligents et de télécommunications périphériques sur de nouveaux sites, s'associant souvent à des clouds hyperscale pour un déploiement rapide.

Les mouvements stratégiques soulignent la convergence. Siemens a lancé ses Services de Sécurité Industrielle via la plateforme Xcelerator, fusionnant la simulation d'ingénierie et la surveillance 24 heures sur 24 sous un seul abonnement. Schneider Electric a terminé l'absorption d'AVEVA, permettant aux données de conception des actifs d'alimenter les moteurs d'anomalies en temps réel sans traduction de format. Au niveau des pare-feux, Fortinet a certifié des équipements renforcés selon la norme IEC 61850, tandis que Palo Alto Networks a ajouté la prévention Modbus en ligne, prouvant que les fournisseurs IT peuvent respecter les contraintes de latence OT. Les contractants de défense Lockheed Martin et BAE Systems continuent de remporter des lots d'infrastructures classifiées qui fusionnent des capteurs périmètriques radar, des effectifs de centres opérationnels de sécurité industriels et des canaux de renseignements sur les menaces, s'appuyant sur des habilitations de renseignement plutôt que sur une pure différenciation technologique.

L'avantage concurrentiel repose désormais sur l'inventaire automatisé des actifs, l'inspection des protocoles chiffrés et les pipelines de certification IEC 62443. Claroty a obtenu un brevet américain pour la découverte continue des actifs en 2025, élevant la barre de la protection de la propriété intellectuelle. Dragos a intégré son flux de menaces avec Microsoft Azure Sentinel, réduisant le coût d'entrée pour les services publics dépourvus de racks de centres opérationnels de sécurité sur site. Les fournisseurs se concurrencent également sur l'élasticité des services, proposant des niveaux de détection et réponse gérées modulaires qui s'adaptent de pilotes à dix sous-stations à des empreintes de télécommunications nationales sans revisiter les achats. Des espaces blancs persistent dans les petits services publics d'eau et les aéroports régionaux, où les offres d'abonnement clés en main remettent en question les modalités traditionnelles d'investissement en capital et élargissent la part de marché accessible de la protection des infrastructures critiques pour les prestataires de services gérés.

Leaders du Secteur de la Protection des Infrastructures Critiques (PIC)

Bae Systems PLC

Honeywell International Inc.

Airbus SE

Hexagon AB

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Protection des Infrastructures Critiques (CIP)

- ABB Ltd.

- Airbus SE

- BAE Systems PLC

- Booz Allen Hamilton

- Claroty Ltd.

- Cisco Systems Inc.

- Darktrace PLC

- Dragos Inc.

- Fortinet Inc.

- General Dynamics Corporation

- Hexagon AB

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International

- Kaspersky Lab Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Palo Alto Networks Inc.

- Raytheon Technologies Corporation

- Schneider Electric SE

- Siemens AG

- Thales Group

- Trellix

- Waterfall Security Solutions Ltd.

Développements Récents du Secteur sur le Marché de la Protection des Infrastructures Critiques (CIP)

- Février 2026 : Siemens a lancé des Services de Sécurité Industrielle qui associent des capteurs sur site à des analyses dans le cloud pour protéger les automates programmables et les réseaux SCADA.

- Janvier 2026 : Palo Alto Networks a étendu sa suite OT avec une prévention en ligne pour le trafic Modbus et DNP3 après un pilote d'un an auprès de coopératives électriques américaines.

- Décembre 2025 : Honeywell s'est engagé à investir 180 millions USD pour agrandir son centre de R&D en cybersécurité à Bengaluru, ajoutant 400 ingénieurs spécialisés dans la détection des menaces industrielles.

- Novembre 2025 : Fortinet a livré un pare-feu de nouvelle génération renforcé certifié pour les sous-stations IEC 61850, sécurisant les premiers déploiements en Allemagne et en Australie.

Périmètre du Rapport sur le Marché Mondial de la Protection des Infrastructures Critiques (PIC)

La protection des infrastructures critiques désigne la vigilance et la réponse aux incidents graves impliquant les infrastructures clés d'une région, d'une nation ou d'une organisation. Le besoin croissant de protéger les infrastructures sensibles contre les attaques conduit à l'adoption de solutions de protection des infrastructures critiques. La protection des infrastructures critiques fournit des contrôles pour stabiliser les dispositifs, sécuriser les communications entre les dispositifs, et gérer et surveiller les dispositifs connectés. Elle est adaptée pour contrôler la menace de la cybercriminalité et de la manipulation physique des infrastructures clés.

Le Rapport sur le Marché de la Protection des Infrastructures Critiques est Segmenté par Composant (Solutions, Services), Type de Sécurité (Sûreté et Sécurité Physique, Cybersécurité), Mode de Déploiement (Sur Site, Cloud et Service à la Demande), Secteur Vertical (Énergie et Électricité, BFSI, Transport, Télécommunications, Gouvernement et Défense, Chimie et Fabrication, Santé et Sciences de la Vie, Infrastructures Sensibles et Centres de Données) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

Aperçu de la Segmentation

| Solutions |

| Services |

| Sûreté et Sécurité Physique | Contrôle et Détection | Vidéosurveillance |

| Contrôle d'Accès | ||

| PSIM et PIAM | ||

| Détection CBRNE | ||

| Cybersécurité | Sécurité des Réseaux | |

| Sécurité SCADA / OT | ||

| Gestion des Identités et des Accès | ||

| Sécurité des Données et des Applications | ||

| Communications Sécurisées |

| Sur Site |

| Cloud / Service à la Demande |

| Énergie et Électricité |

| BFSI |

| Transport |

| Télécommunications |

| Gouvernement et Défense |

| Chimie et Fabrication |

| Santé et Sciences de la Vie |

| Infrastructures Sensibles et Centres de Données |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type de Sécurité | Sûreté et Sécurité Physique | Contrôle et Détection | Vidéosurveillance |

| Contrôle d'Accès | |||

| PSIM et PIAM | |||

| Détection CBRNE | |||

| Cybersécurité | Sécurité des Réseaux | ||

| Sécurité SCADA / OT | |||

| Gestion des Identités et des Accès | |||

| Sécurité des Données et des Applications | |||

| Communications Sécurisées | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud / Service à la Demande | |||

| Par Secteur Vertical | Énergie et Électricité | ||

| BFSI | |||

| Transport | |||

| Télécommunications | |||

| Gouvernement et Défense | |||

| Chimie et Fabrication | |||

| Santé et Sciences de la Vie | |||

| Infrastructures Sensibles et Centres de Données | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la protection des infrastructures critiques ?

Le marché s'élève à 158,73 milliards USD en 2026 et devrait atteindre 190,53 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans cet espace ?

Les télécommunications devraient enregistrer le TCAC le plus rapide de 3,97 % grâce aux déploiements de cœurs 5G et de périphérie.

Comment les réglementations influencent-elles les décisions d'achat ?

Des mandats tels que NIS2 en Europe et les objectifs intersectoriels aux États-Unis exigent des architectures de confiance zéro et une surveillance continue, accélérant les achats.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 4,05 % portée par les programmes de villes intelligentes, de réseaux intelligents et d'automatisation industrielle.

Quelles technologies différencient les fournisseurs leaders ?

La découverte passive des actifs, la détection d'anomalies tenant compte des protocoles, la veille sur les menaces fournie dans le cloud et les produits certifiés IEC 62443 constituent le fondement de l'avantage concurrentiel.

Dernière mise à jour de la page le: