Tamanho e Participação do Mercado de Gesso Reforçado com Fibra de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

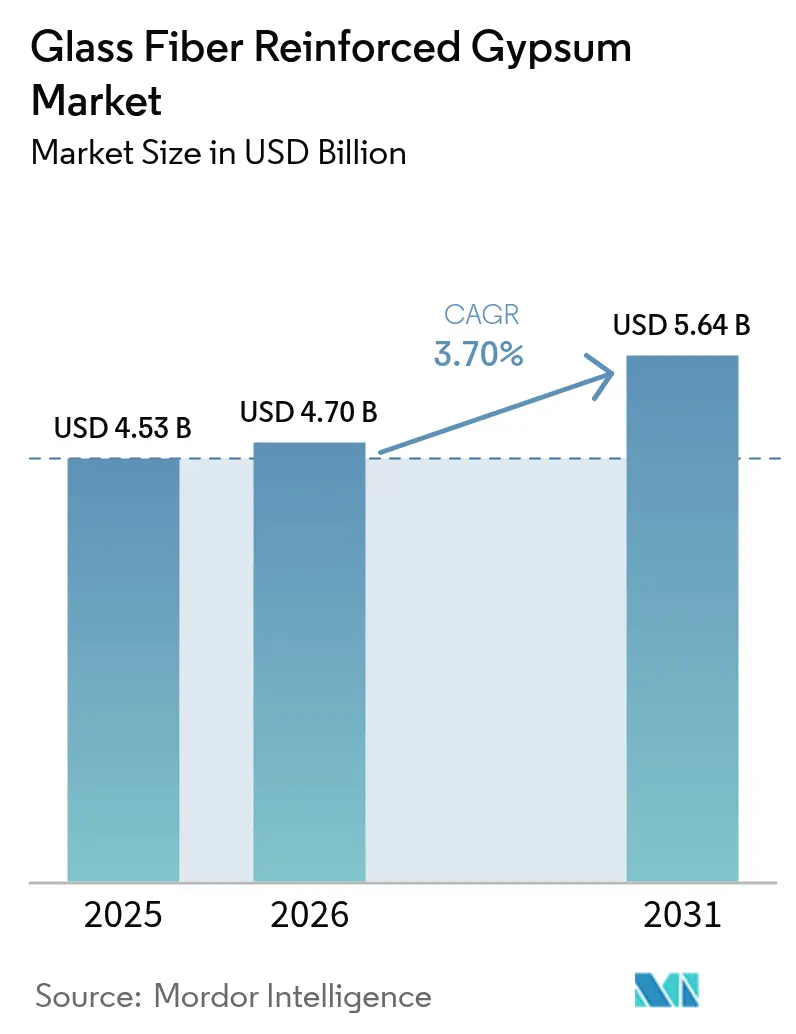

| Tamanho do Mercado (2026) | 4.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.70% CAGR |

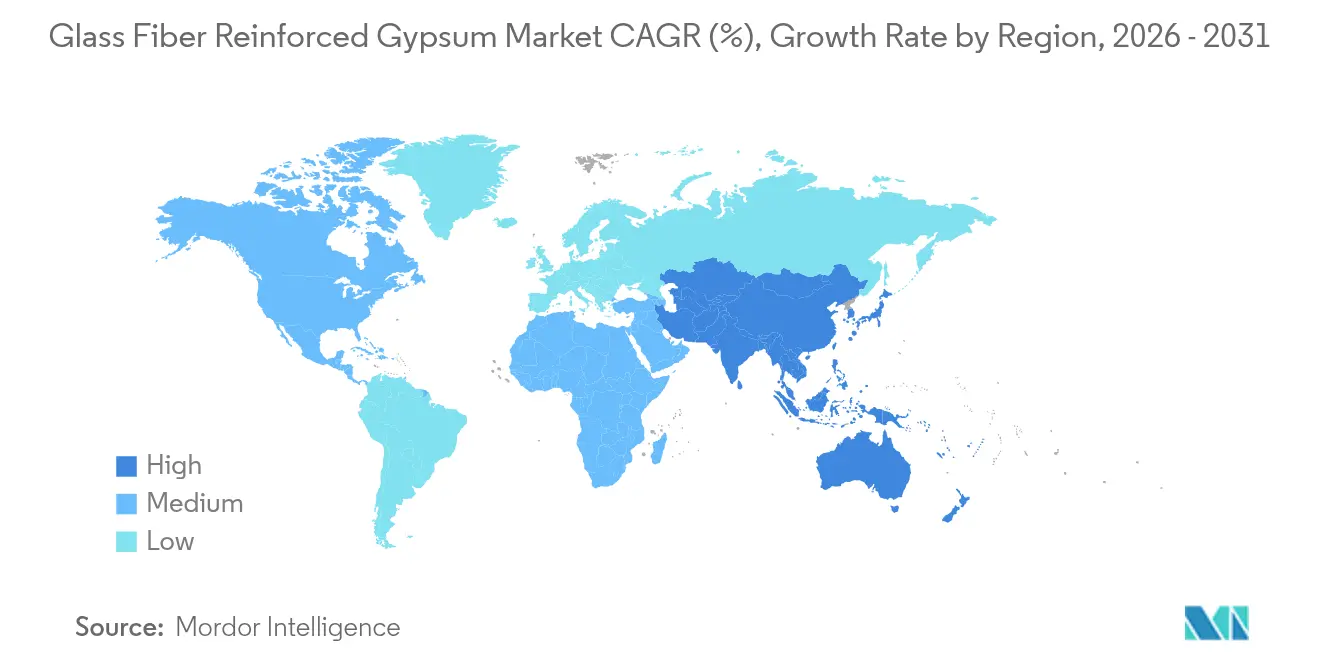

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

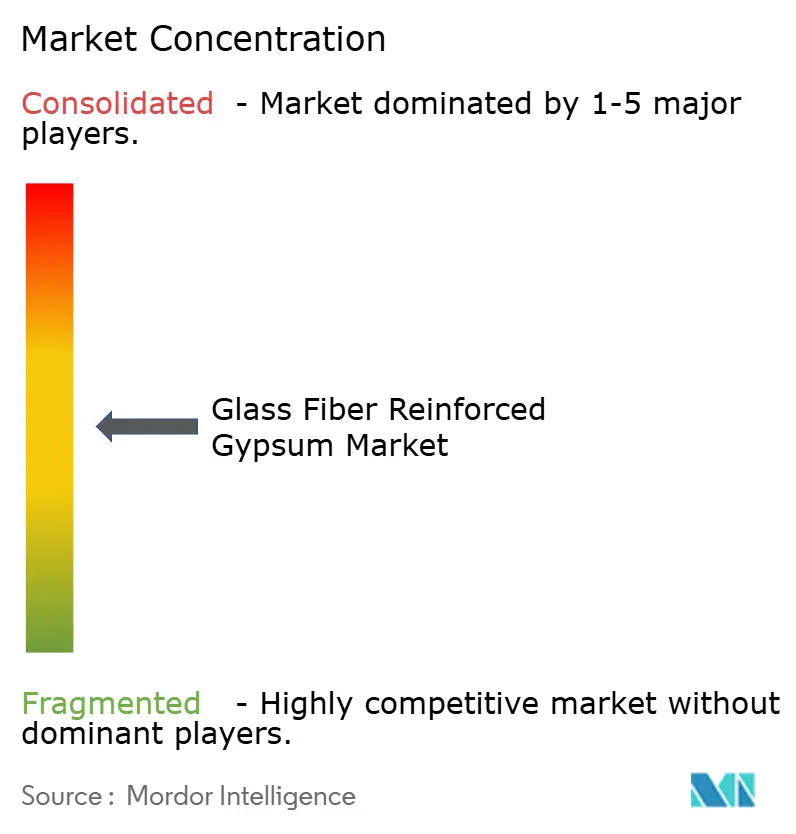

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gesso Reforçado com Fibra de Vidro pela Mordor Intelligence

O tamanho do Mercado de Gesso Reforçado com Fibra de Vidro foi avaliado em USD 4,53 bilhões em 2025 e estima-se que cresça de USD 4,70 bilhões em 2026 para atingir USD 5,64 bilhões até 2031, a uma CAGR de 3,70% durante o período de previsão (2026-2031). O impulso vem de normas mais rígidas de segurança contra incêndio, metas corporativas de sustentabilidade e o menor custo de instalação do material em comparação com o drywall convencional. A demanda não residencial está se recuperando mais rapidamente do que o volume geral de construção, enquanto a estética interior premium e o design voltado ao bem-estar continuam a elevar as taxas de especificação. A diversificação do fornecimento para pedreiras de gesso natural mitiga o declínio do gesso sintético proveniente de usinas termelétricas a carvão, e a inovação de produtos em placas ultraleves e resistentes à umidade está ampliando o escopo de aplicação. A Ásia-Pacífico permanece o principal motor de crescimento, beneficiando-se da urbanização, dos investimentos em infraestrutura e dos programas governamentais de habitação popular.

Principais Conclusões do Relatório

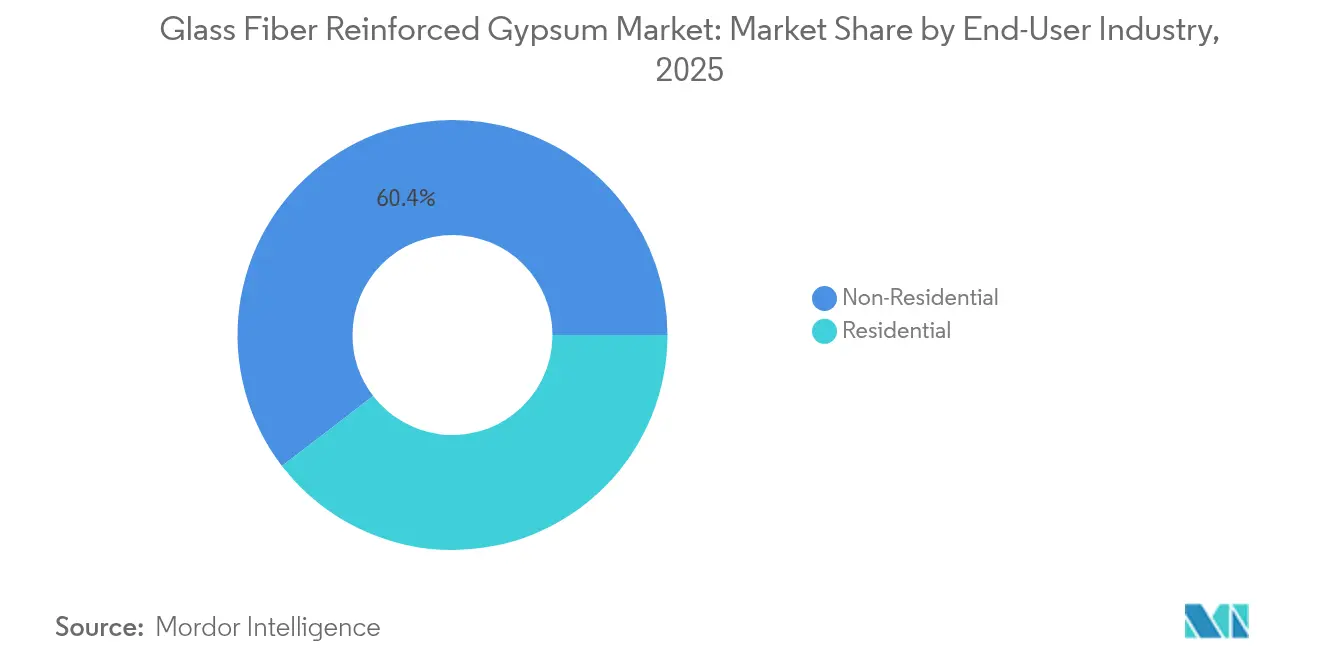

- Por setor de usuário final, a construção não residencial respondeu por 60,42% da participação no mercado de gesso reforçado com fibra de vidro em 2025 e está expandindo-se a uma CAGR de 4,26% até 2031.

- Por aplicação, as instalações interiores detinham 54,67% do tamanho do mercado de gesso reforçado com fibra de vidro em 2025, enquanto as aplicações exteriores estão projetadas para crescer a uma CAGR de 4,32% até 2031.

- Por tipo de produto, as placas classificadas para fogo lideraram com 36,74% de participação na receita em 2025; os tipos ultraleves e especiais registram a CAGR prevista mais rápida de 4,55%.

- Por geografia, a Ásia-Pacífico dominou com 43,86% de participação na receita em 2025 e está posicionada para crescer a uma CAGR de 3,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gesso Reforçado com Fibra de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de menor custo de instalação e ciclo de vida | +0.80% | Global, com impacto mais forte na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Demanda crescente por estética interior premium | +0.60% | América do Norte e Europa como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Normas rígidas de segurança contra incêndio em edificações | +0.40% | Global, com adoção acelerada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Valorização do resíduo de gesso de dessulfurização de gases de combustão (FGD) | +0.30% | América do Norte e Europa, com aplicações emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas governamentais de habitação popular adotando gesso reforçado com fibra de vidro | +0.20% | Núcleo na Ásia-Pacífico, com expansão para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Menor Custo de Instalação e Ciclo de Vida

O gesso reforçado com fibra de vidro pesa menos do que a placa de gesso tradicional, reduz as cargas estruturais e acelera a instalação, diminuindo assim os custos de mão de obra e os prazos dos projetos. Os projetos de retrofit se beneficiam mais, pois painéis mais leves permitem fixação direta sobre substratos existentes sem reforço extensivo. As placas também resistem a impactos, abrasão e crescimento de mofo, reduzindo a frequência de manutenção e prolongando os ciclos de reforma. O foco dos incorporadores no custo total de propriedade na Ásia-Pacífico, onde os custos de mão de obra estão aumentando, está intensificando o interesse no material. Os fabricantes destacam economias adicionais associadas ao menor carbono incorporado, o que pode ajudar os proprietários de edifícios a atingir os limites de certificação de construção verde. Essas vantagens combinadas elevam as taxas de especificação tanto em mercados de novas construções quanto de renovação.

Demanda Crescente por Estética Interior Premium

Torres residenciais de alto padrão, espaços de hotelaria e escritórios corporativos especificam cada vez mais forros de teto elaborados, paredes curvas e revestimentos monolíticos de colunas que o gesso convencional não consegue entregar economicamente. O gesso reforçado com fibra de vidro viabiliza essas geometrias complexas mantendo um acabamento liso adequado para decoração direta. As placas alcançam baixas emissões de formaldeído e COV, alinhando-se com os créditos de qualidade do ar interior dos programas WELL e LEED, uma prioridade em instalações de saúde e educação. A Armstrong World Industries reportou um salto de 40,8% ano a ano na receita de especialidades arquitetônicas em 2024, ilustrando a rápida adoção de soluções de gesso premium. Mercados urbanos voltados ao design, como Nova York, Londres, Xangai e Dubai, estão impulsionando a tendência, e o apelo estético se acelera à medida que as técnicas de fabricação digital tornam os moldes personalizados mais econômicos.

Valorização do Resíduo de Gesso de Dessulfurização de Gases de Combustão (FGD)

As usinas termelétricas a carvão historicamente forneciam gesso sintético capturado dos sistemas de lavagem de SO₂, desviando milhões de toneladas de aterros para a produção de placas de parede. Estudos piloto mostram eficiências de mineralização superiores a 92% quando a força iônica é otimizada, sublinhando a viabilidade técnica da rota de resíduo para recurso[1]Tan Wenyi, "Mineralização do Gesso de Dessulfurização de Gás de Combustão em Lixívia Residual," nature.com. À medida que as usinas a carvão são desativadas, o fornecimento se torna mais restrito, levando os produtores a diversificar em direção a depósitos naturais. A nova pedreira Avery da USG, no Michigan, está prevista para produzir 550.000 toneladas em 2025, garantindo a continuidade do fornecimento de matéria-prima para as plantas do Centro-Oeste[2]Saint-Gobain Canada, "Comunicado de Imprensa da Linha de Placas de Parede CarbonLow," saint-gobain.com Fonte: USG, "Abertura da Pedreira Avery," usg.com . A narrativa de valorização permanece poderosa em jurisdições onde a regulamentação de resíduos industriais e os incentivos à economia circular se sobrepõem, principalmente na América do Norte e na Europa.

Programas Governamentais de Habitação Popular Adotando Gesso Reforçado com Fibra de Vidro

Na Índia, esquemas de habitação social de múltiplos andares começaram a especificar painéis sanduíche de gesso reforçado com fibra de vidro para paredes portantes, reduzindo os prazos de construção e o carbono incorporado em comparação com soluções de alvenaria. Projetos piloto semelhantes estão em andamento na Indonésia e no Brasil, apoiados por subsídios que recompensam materiais inovadores e econômicos. Os ministérios asiáticos e latino-americanos veem os painéis como uma via para acelerar a entrega de residências duráveis e seguras contra incêndio, ao mesmo tempo em que elevam a produtividade da construção. O impacto de longo prazo é significativo porque resultados positivos em projetos piloto frequentemente se traduzem em inclusão prescritiva nos códigos nacionais de habitação ou nas diretrizes de compras públicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo nível de conscientização de consumidores e instaladores em regiões emergentes | -0.40% | Mercados emergentes da Ásia-Pacífico, América Latina, MEA | Médio prazo (2-4 anos) |

| Preocupações com susceptibilidade à umidade em climas de alta umidade | -0.30% | Sudeste Asiático, regiões tropicais, áreas costeiras em todo o mundo | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para moldagens complexas de gesso reforçado com fibra de vidro | -0.50% | Global, com impacto agudo na América do Norte e Europa, desafios emergentes nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Nível de Conscientização de Consumidores e Instaladores em Regiões Emergentes

Carpinteiros e equipes de instalação de drywall em cidades secundárias da China, na Índia rural e na África Subsaariana frequentemente recorrem à madeira ou à alvenaria porque os materiais de treinamento para gesso reforçado com fibra de vidro são escassos. A má aplicação — como a omissão de selante nas juntas dos painéis — pode levar a rachaduras, reforçando percepções negativas. Os fabricantes patrocinam clínicas no local e módulos digitais para suprir a lacuna de competências, mas a adesão fora das capitais é gradual. O déficit de conhecimento limita os volumes de pedidos em projetos residenciais de pequena escala que dominam a construção em mercados emergentes, moderando o crescimento apesar das métricas favoráveis de custo e desempenho.

Preocupações com Susceptibilidade à Umidade em Climas de Alta Umidade

A umidade relativa acima de 80% e as prolongadas estações chuvosas na Indonésia, nas Filipinas e no litoral do Brasil aumentam os receios de empenamento das placas e crescimento microbiano. Embora as variantes com face de fibra de vidro resistam melhor à umidade do que os produtos com face de papel, o núcleo de gesso permanece susceptível se não for devidamente selado. Os construtores às vezes superespecificam placa cimentícia ou fibrocimento autoclavado para áreas úmidas, erodindo a potencial participação do gesso reforçado com fibra de vidro. Os avanços do produto — como aditivos hidrofóbicos e primers aplicados em fábrica — estão estreitando a lacuna de percepção, mas os instaladores ainda requerem orientação robusta de detalhamento para garantir o desempenho a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Domínio Não Residencial Impulsiona o Crescimento

Os projetos não residenciais capturaram 60,42% da participação no mercado de gesso reforçado com fibra de vidro em 2025, e o segmento está previsto para avançar a uma CAGR de 4,26% até 2031. Torres comerciais, hospitais, aeroportos e escolas especificam cada vez mais o gesso reforçado com fibra de vidro por sua conformidade com classificações de resistência ao fogo e liberdade de design, reforçando a liderança do segmento. Programas de renovação em instalações de saúde da América do Norte enfatizam interiores de baixa emissão, favorecendo placas certificadas GREENGUARD Gold. A demanda institucional também se beneficia de alocações de estímulo governamental focadas em infraestrutura resiliente. A fatia residencial permanece menor, mas está ganhando ritmo à medida que agências de habitação popular na Índia e na Malásia realizam projetos piloto com painéis de parede portante de gesso reforçado com fibra de vidro, destacando vantagens de custo. A adoção faça-você-mesmo nos Estados Unidos está crescendo à medida que varejistas de grande porte estocam painéis leves que podem ser manuseados por dois trabalhadores sem equipamento de elevação. As aplicações industriais permanecem um nicho — predominantemente plantas químicas e data centers onde a estabilidade ao fogo e a produtos químicos é primordial — mas servem como prova do teto técnico do material. Em geral, a liderança não residencial provavelmente persistirá dado o acúmulo de projetos globais de infraestrutura e os mandatos mais rígidos de desempenho de edificações.

Os interiores comerciais em particular impulsionam o volume recorrente porque as paredes divisórias e os forros passam por reconfigurações mais frequentes do que os elementos estruturais, abrindo oportunidades recorrentes para produtos premium. As instalações educacionais especificam faces resistentes a impactos para suportar o alto tráfego de pedestres, expandindo o mix de valor. Em contraste, o segmento residencial prioriza o custo, mas o aumento da renda da classe média na China e no Vietnã está desbloqueando a demanda por rosáceas de teto decorativas e nichos de iluminação embutida feitos de gesso reforçado com fibra de vidro. Oportunidades de venda cruzada surgem à medida que empreiteiros acostumados a ornamentos de gesso clássico migram para o gesso reforçado com fibra de vidro com acabamento de fábrica, encurtando os cronogramas no local. A divisão dos segmentos ressalta a versatilidade do material em limiares de desempenho e restrições orçamentárias divergentes.

Por Aplicação: Foco Interior com Potencial Exterior

Os usos interiores contribuíram com 54,67% do tamanho do mercado de gesso reforçado com fibra de vidro em 2025, aproveitando o amortecimento acústico da placa, a resistência ao fogo e a liberdade de formar curvas compostas. Os revestimentos de parede em apartamentos de alto padrão usam os painéis para compensar a massa térmica do concreto, melhorando o conforto dos cômodos sem adicionar peso significativo. Os construtores de edifícios multifamiliares no Canadá especificam tipos resistentes à umidade para os banheiros das unidades, reduzindo as reclamações de remediação de mofo. As redes de varejo escolhem frontões de gesso reforçado com fibra de vidro pré-acabados para colocar as áreas voltadas ao consumidor em operação mais rapidamente, limitando o tempo de inatividade durante as reformas das lojas. Embora a liderança interior esteja consolidada, as placas de grau exterior com revestimentos estáveis à radiação UV e reforço de malha fibrosa estão se acelerando a uma CAGR de 4,32%, impulsionadas pelas normas de zona de furacões da Flórida e pelos códigos de tufões do Japão. A linha PURPLE eXP da National Gypsum ilustra como as formulações adaptam a resistência à água e a estabilidade dimensional para o revestimento de fachadas.

A adoção exterior é ainda mais encorajada por arquitetos que buscam soluções de isolamento contínuo que se integrem a envoltórias de alta eficiência energética. A combinação do revestimento de gesso reforçado com fibra de vidro com lã mineral oferece desempenho tanto contra incêndio quanto térmico, o que é importante para apartamentos de estrutura de madeira de médio porte na Colúmbia Britânica. Os construtores no Conselho de Cooperação do Golfo adotam o revestimento de gesso reforçado com fibra de vidro para alcançar fachadas esculpidas sem pedra pesada, reduzindo as cargas de fundação. Dito isso, os dados de campo de longo prazo sobre a durabilidade à radiação UV em mercados equatoriais permanecem limitados, portanto os especificadores conservadores ainda podem preferir fibrocimento ou EIFS em climas muito quentes. Os fabricantes respondem estendendo as garantias e publicando resultados de testes de intemperismo acelerado para construir confiança. À medida que as instituições de pesquisa coletam dados reais de exposição, a adoção em cinturões tropicais aumentará gradualmente, reforçando as aspirações do segmento exterior de participação de dois dígitos.

Por Tipo de Produto: Liderança Classificada para Fogo com Inovação em Tipos Especiais

As placas classificadas para fogo detinham a maior fatia de 36,74% da participação no mercado de gesso reforçado com fibra de vidro em 2025, pois os fiscais de código agora referenciam benchmarks de desempenho prescritivos de 1 hora e 2 horas para a maioria das ocupações. Hospitais e data centers raramente aceitam substituições, cimentando a demanda de base. As placas Tipo C enriquecidas com vermiculita e fibra de vidro mantêm a integridade estrutural mesmo após a desidratação do gesso, satisfazendo os critérios rigorosos para paredes de dutos e colunas de aço protegidas. No entanto, o grupo ultraleve e especial se expande a uma CAGR brisk de 4,55% à medida que os construtores buscam vantagens ergonômicas e créditos de redução de carbono. As reduções de peso de 25% se traduzem em menos lesões no manuseio de materiais e ciclos de andar para andar mais rápidos em canteiros de obras de arranha-céus. Os painéis acústicos especiais integram camadas de amortecimento viscoelástico, atendendo a projetos premium de cinema e estúdio de gravação que pagam sobretaxa de preço pelo desempenho em decibéis.

As placas Tipo S padrão permanecem relevantes em mercados emergentes sensíveis ao custo, mas os produtores fazem upsell para SKUs de resistência à umidade de médio padrão agrupando garantias estendidas contra mofo! Os kits arquitetônicos — completos com forros pré-moldados, revestimentos de colunas e cornijas — abrem um novo canal de receita, especialmente em reformas de hotelaria de luxo. Os fluxos de trabalho de gêmeos digitais permitem que os empreiteiros extraiam arquivos de moldes diretamente dos modelos BIM, reduzindo a mão de obra de confecção de padrões. À medida que a fabricação aditiva de moldes se torna comum, o trabalho personalizado que antes exigia mão de obra de gesso artesanal agora escala comercialmente. A tipologia de produtos está, portanto, se deslocando de chapas de commodity para pacotes de soluções, elevando os preços médios de venda e cimentando a diferenciação de marca.

Análise Geográfica

A liderança da Ásia-Pacífico repousa em pipelines governamentais de infraestrutura, rápida migração urbana e uma preferência em evolução por materiais leves e de alto desempenho. Os projetos de ferrovia, aeroporto e habitação social da China, apoiados por estímulos, mantêm as linhas de produção de placas de parede ativas apesar da fragilidade do mercado imobiliário, enquanto as iniciativas de cidades inteligentes da Índia integram o gesso reforçado com fibra de vidro em hubs de trânsito multimodal. As nações do Sudeste Asiático, notadamente a Tailândia e as Filipinas, intensificam a construção de portos e parques logísticos, criando bolsões de demanda por placas premium para satisfazer os códigos de incêndio alinhados à NFPA. Os fabricantes implantam unidades de treinamento móveis para elevar a proficiência dos instaladores, aliviando assim uma das principais restrições de adoção da região. A estabilidade cambial e os custos de mão de obra competitivos permitem estratégias de preço agressivas que superam os painéis de cimento importados, preservando os ganhos de participação.

A América do Norte segue com fundamentos sólidos enraizados nos gastos com renovação, na proliferação de data centers e nos incentivos federais para materiais de baixo carbono. O programa de compras de baixo carbono incorporado da Administração de Serviços Gerais dos Estados Unidos desbloqueia a demanda de projetos federais por formulações avançadas de gesso reforçado com fibra de vidro, enquanto as subvenções de fabricação limpa de USD 18 milhões da EPA catalisam atualizações de fábricas para reduzir as emissões de Escopo 1. As tarifas alfandegárias remodeiam as cadeias de fornecimento, levando os distribuidores a garantir fontes alternativas no Centro-Oeste e nos Apalaches. As províncias canadenses atualizam os códigos de construção para permitir estruturas mais altas de madeira, aumentando indiretamente a demanda por camadas de barreira contra incêndio, como o gesso reforçado com fibra de vidro Tipo X.

A Europa centra sua estratégia na descarbonização. Os incorporadores rotineiramente solicitam Declarações Ambientais de Produto, recompensando fornecedores que podem documentar menor energia incorporada. Os subsídios de retrofit energético na Alemanha e na França impulsionam a demanda por sobreposições de placas interiores que melhoram a resistência térmica sem sacrificar espaço, um encaixe ideal para o gesso reforçado com fibra de vidro ultraleve. As economias europeias emergentes — Polônia, Romênia — também crescem à medida que o nearshoring expande o estoque de armazéns e indústrias leves, cada um exigindo divisórias de incêndio em conformidade com os códigos. Na América do Sul, o programa de habitação subsidiada Minha Casa Minha Vida do Brasil começa a aceitar painéis de parede sanduíche de gesso reforçado com fibra de vidro como substituto para alvenaria, e os resorts costeiros chilenos usam placas resistentes às intempéries para suportar o ar salino. O Oriente Médio apoia-se na ornamentação de gesso reforçado com fibra de vidro para replicar rapidamente os motivos islâmicos tradicionais, reduzindo a mão de obra artesanal enquanto cumpre os prazos apertados dos projetos antes de eventos internacionais. Coletivamente, essas nuances ilustram que as dinâmicas regionais entrelaçam política, mudanças macroeconômicas e demandas climáticas localizadas.

Cenário Competitivo

O setor exibe concentração moderadamente fragmentada. A expansão multiestatual de USD 400 milhões da Saint-Gobain adicionará 900 milhões de ft² de capacidade anual à sua rede CertainTeed, sinalizando confiança na demanda sustentada. A aquisição dos ativos de placa de gesso da BGC pela Etex amplia sua presença na Austrália e na Nova Zelândia, garantindo acesso mais próximo ao ativo comércio da Ásia-Pacífico. A USG busca a autossuficiência em matérias-primas por meio da Pedreira Avery, refletindo uma postura defensiva contra a redução do gesso sintético. A National Gypsum se diferencia com a tecnologia patenteada PURPLE de resistência à umidade, enquanto a Armstrong se concentra em sistemas de teto de nível designer agrupados com componentes de gesso reforçado com fibra de vidro.

Os manuais estratégicos agora convergem em três vetores. Primeiro, sustentabilidade: as empresas publicam roteiros de redução de carbono, adotam biomassa ou energia solar para o aquecimento de fornos e desenvolvem químicas de menor temperatura de calcinação. Segundo, diversificação de produtos: núcleos ultraleves, faces resistentes a impactos e laminados acústicos multiplicam os SKUs, capturando margens de nicho e protegendo contra a compressão de preços nas placas de commodity. Terceiro, reequilíbrio geográfico: a capacidade se aproxima dos centros de demanda para mitigar os custos de frete e os riscos tarifários. Os portais digitais de clientes permitem o rastreamento de pedidos e orientação de instalação, promovendo a fidelidade entre os empreiteiros.

Os pipelines de inovação dependem cada vez mais de parcerias com empresas químicas e universidades que exploram o reforço com nanopartículas, a integração de materiais de mudança de fase para regulação térmica e a impressão 3D de moldes. A intensidade competitiva é moderada; guerras de preços ocorrem em placas Tipo S comoditizadas, mas a diferenciação na pegada de carbono e nas especificações de desempenho proporciona refúgio para preços premium. As startups permanecem raras devido às linhas de produção que exigem uso intensivo de capital, mas as empresas de fabricação de moldes de nicho capturam valor em especialidades arquitetônicas. Os produtores de grande escala se protegem contra as quedas cíclicas atendendo a segmentos adjacentes, como painéis cimentícios e isolamento, suavizando a volatilidade da receita.

Líderes do Setor de Gesso Reforçado com Fibra de Vidro

China National Building Material Group Corporation

Formglas Products Ltd.

Saint-Gobain

Etex Group

USG Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Saint-Gobain Canada planeja lançar sua linha de placas de parede de gesso CarbonLow em 2025, com até 60% menos carbono incorporado. Esta iniciativa deverá impulsionar os avanços em sustentabilidade no mercado de gesso reforçado com fibra de vidro, reduzindo as emissões de carbono e promovendo materiais de construção ecologicamente corretos.

- Junho de 2024: A USG Corporation iniciou a produção de gesso em sua nova Pedreira Avery, no Michigan, com meta de 300.000 toneladas até o final de 2024 e 550.000 toneladas em 2025. Esse aumento de oferta deverá apoiar a demanda crescente no mercado de gesso reforçado com fibra de vidro, garantindo uma disponibilidade constante de matérias-primas.

Escopo do Relatório Global do Mercado de Gesso Reforçado com Fibra de Vidro

O relatório do mercado de Gesso Reforçado com Fibra de Vidro inclui:

| Residencial | |

| Não Residencial | Comercial |

| Institucional | |

| Industrial |

| Interior |

| Exterior |

| Padrão (Tipo S) |

| Classificado para Fogo (Tipo X) |

| Alta Resistência (Tipo C) |

| Ultraleve/Especial |

| Elementos Arquitetônicos Personalizados e Kits |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Setor de Usuário Final | Residencial | |

| Não Residencial | Comercial | |

| Institucional | ||

| Industrial | ||

| Por Aplicação | Interior | |

| Exterior | ||

| Por Tipo de Produto | Padrão (Tipo S) | |

| Classificado para Fogo (Tipo X) | ||

| Alta Resistência (Tipo C) | ||

| Ultraleve/Especial | ||

| Elementos Arquitetônicos Personalizados e Kits | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gesso reforçado com fibra de vidro?

O tamanho do mercado de gesso reforçado com fibra de vidro é avaliado em USD 4,70 bilhões em 2026 e está projetado para atingir USD 5,64 bilhões até 2031, crescendo a uma CAGR de 3,70%.

Qual segmento detém a maior participação no mercado de gesso reforçado com fibra de vidro?

A construção não residencial lidera com 60,42% de participação em 2025 devido a requisitos rigorosos de segurança contra incêndio e necessidades de flexibilidade de design.

Por que a Ásia-Pacífico é a região dominante na demanda por gesso reforçado com fibra de vidro?

A rápida urbanização, os gastos em infraestrutura e os programas de habitação popular posicionam a Ásia-Pacífico com 43,86% da receita global e a CAGR mais rápida de 3,86% até 2031.

Como as regulamentações de segurança contra incêndio influenciam o crescimento do mercado?

Os códigos de construção rigorosos em todo o mundo exigem níveis mais altos de desempenho contra incêndio, impulsionando a demanda consistente por placas de gesso reforçado com fibra de vidro classificadas para fogo.

Quais são as principais barreiras à adoção em mercados emergentes?

A conscientização limitada dos instaladores e as preocupações com a susceptibilidade à umidade em climas tropicais retardam a adoção, embora o treinamento dos fabricantes e a inovação de produtos estejam abordando essas questões.

Qual tipo de produto está crescendo mais rapidamente?

As variantes ultraleves e especiais estão previstas para se expandir a uma CAGR de 4,55% à medida que os construtores priorizam a facilidade de manuseio e atributos de desempenho avançado.

Página atualizada pela última vez em: