Taille et part du marché des lubrifiants en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

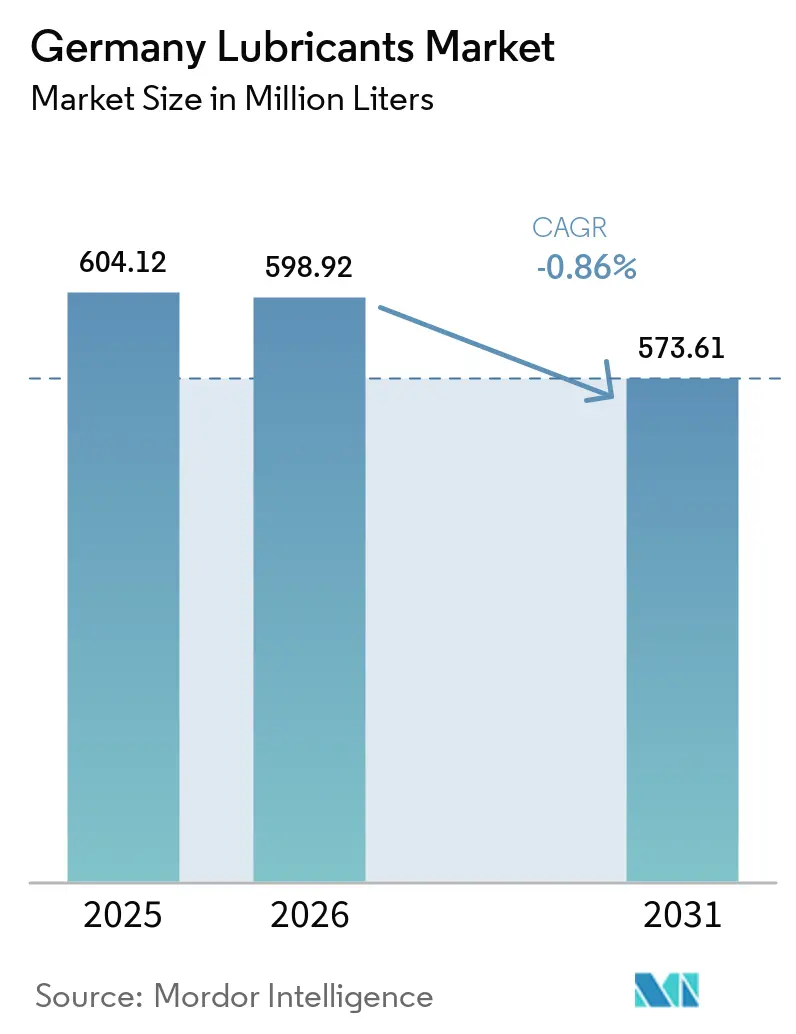

| Taille du marché de l'année de base (2025) | 604.12 Millions de litres |

| Volume du Marché (2026) | 598.92 Millions de litres |

| Volume du Marché (2031) | 573.61 Millions de litres |

| Taux de croissance (2026 - 2031) | -0.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Allemagne par Mordor Intelligence

La taille du marché des lubrifiants en Allemagne devrait reculer de 604,12 millions de litres en 2025 à 598,92 millions de litres en 2026, et les prévisions indiquent qu'elle atteindra 573,61 millions de litres d'ici 2031, soit un CAGR de -0,86 % sur la période 2026-2031. Alors que les groupes motopropulseurs électriques à batterie éliminent progressivement les huiles moteur traditionnelles et que les constructeurs automobiles se tournent vers des synthétiques à faible viscosité allongeant les intervalles de vidange, la demande s'érode. Par ailleurs, le recul de la production industrielle allemande et la volatilité des sorties d'usines ont pesé sur la consommation de lubrifiants industriels. Dans le même temps, après une baisse des immatriculations de véhicules électriques à batterie (VEB) consécutive au retrait des subventions, les chiffres ont rebondi. Malgré ces défis, il existe une lueur d'espoir : les lubrifiants pour essieux électriques, les fluides diélectriques de refroidissement de batteries et les huiles pour turbines destinées à l'éolien offshore connaissent une croissance significative, contribuant à amortir les pertes de volumes. Les pressions réglementaires accrues, telles que l'élimination progressive des PFAS, les labels de biodégradabilité Ange Bleu et les audits de chaîne d'approvisionnement dans le cadre de la CSRD, accélèrent la transition du secteur vers des formulations re-raffinées et biosourcées. Tandis que les géants mondiaux renforcent leur part de marché grâce à des chaînes d'approvisionnement intégrées, les spécialistes allemands exploitent la demande croissante en e-mobilité via des initiatives de co-développement localisées.

Principaux enseignements du rapport

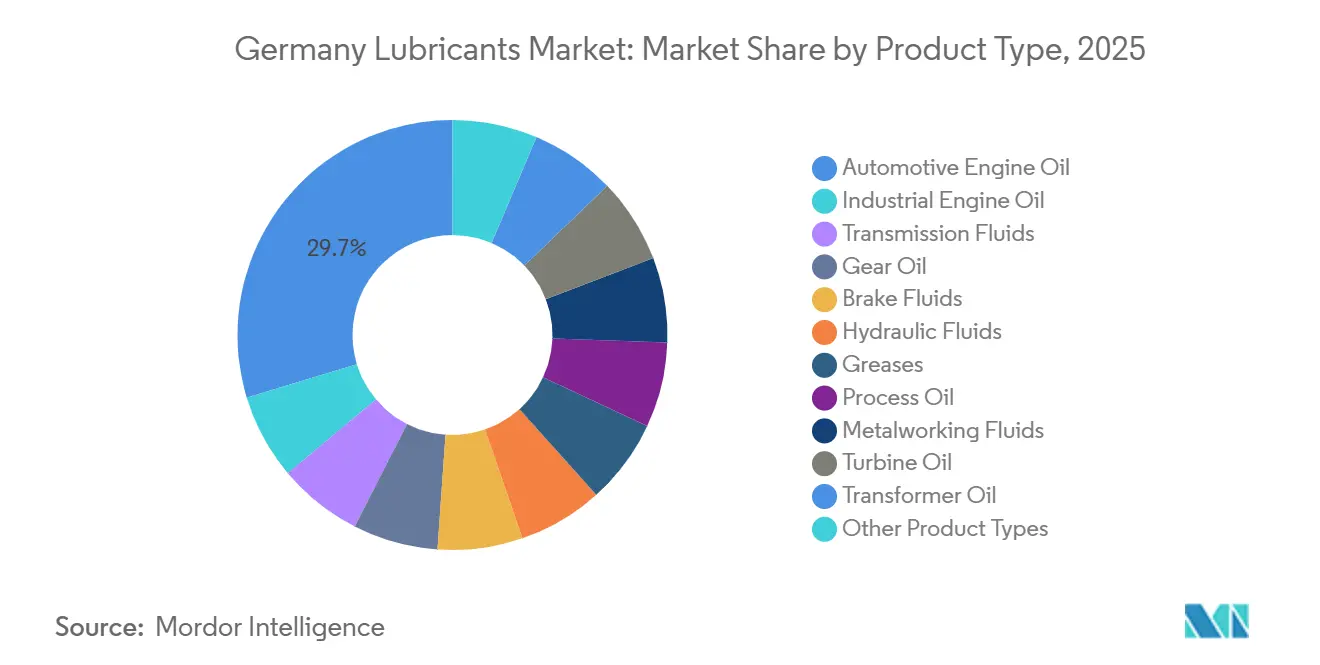

- Par type de produit, l'huile moteur automobile représentait 29,72 % de la part de marché en 2025. La taille du marché des fluides de travail des métaux devrait progresser à un CAGR de 0,06 % durant la période de prévision (2026-2031).

- Par secteur d'utilisation finale, le secteur automobile détenait une part de marché de 46,22 % en 2025, et durant la période de prévision (2026-2031), la part du secteur industriel dans le marché devrait augmenter à un CAGR de 0,04 %.

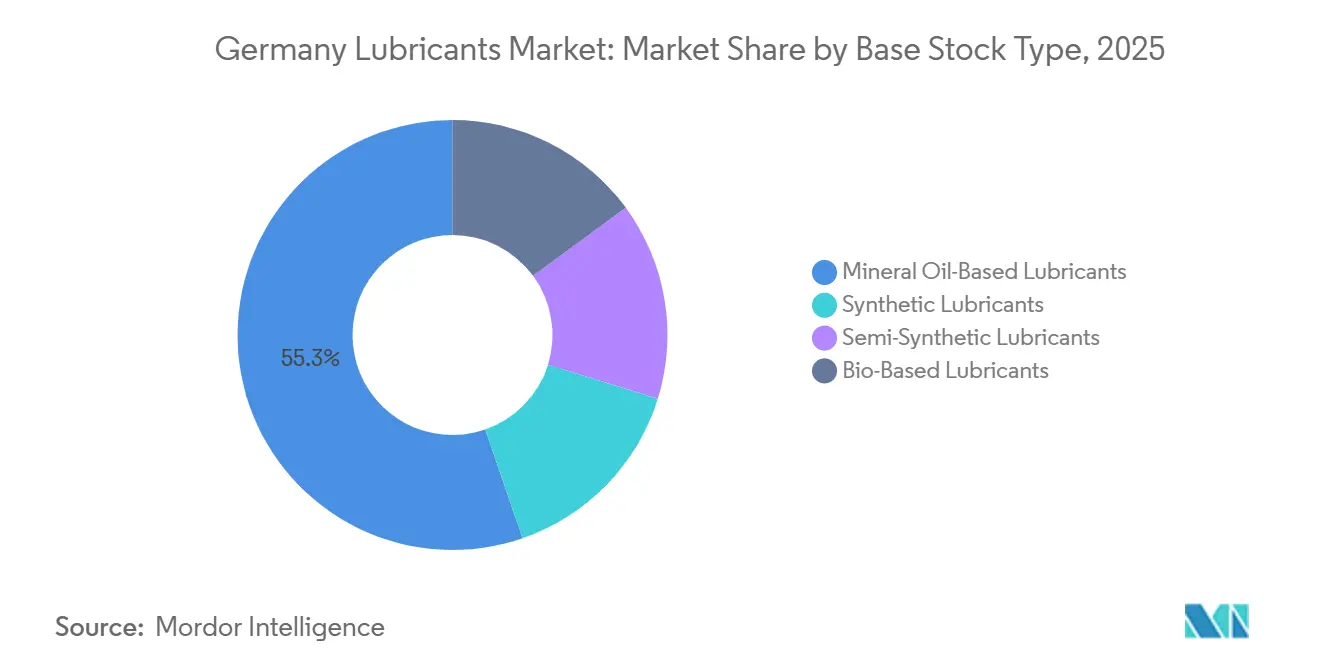

- Par type de base stock, la part de marché des lubrifiants à base d'huile minérale était de 55,31 % en 2025, et la part des lubrifiants biosourcés devrait augmenter à un CAGR de 1,96 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du PMI manufacturier stimulant les fluides de travail des métaux | +0.3% | Allemagne, avec des retombées en République tchèque et en Pologne | Moyen terme (2 à 4 ans) |

| Fluides spécifiques aux VE et huiles de gestion thermique | +0.2% | Allemagne, marchés centraux de l'UE | Long terme (≥ 4 ans) |

| Demande en fluides pour turbines éoliennes offshore et à hydrogène vert | +0.1% | Régions côtières de la mer du Nord et de la mer Baltique | Long terme (≥ 4 ans) |

| Règlement de l'UE sur les batteries favorisant le savoir-faire en matière d'électrolytes | +0.1% | Allemagne, pôles de fabrication de batteries de l'UE | Moyen terme (2 à 4 ans) |

| Adoption de bases oils re-raffinées sous l'impulsion de la CSRD | +0.2% | Allemagne, ensemble de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du PMI manufacturier stimulant les fluides de travail des métaux

En décembre 2025, les usines de machines et de véhicules à moteur en Allemagne ont connu une baisse significative de leur production avant de se stabiliser. Chaque hausse du PMI a ensuite soutenu la demande de fluides de coupe des métaux. Les émulsions de maintenance prédictive, désormais intégrées à des capteurs IoT, ont réussi à prolonger la durée de vie des bacs, entraînant une réduction des volumes d'élimination. Les fournisseurs du Bade-Wurtemberg ont déjà commencé à synchroniser le réapprovisionnement en liquide de refroidissement avec l'utilisation des machines à commande numérique (CNC), obtenant une réduction notable des temps d'arrêt. Par ailleurs, le passage des agents libérateurs de formaldéhyde aux semi-synthétiques à base d'esters a permis de se conformer aisément à la norme ISO 6743-7, sans compromettre la qualité de l'état de surface. À mesure que la production se stabilise, ces améliorations de processus devraient se cumuler, générant une modeste croissance des volumes même dans un marché allemand des lubrifiants en contraction.

Fluides spécifiques aux VE et huiles de gestion thermique

D'ici 2026, le Verband der Automobilindustrie prévoit une croissance significative des immatriculations de véhicules électriques à batterie (VEB) par rapport aux chiffres modestes de 2024. Chaque VEB nécessite des liquides de refroidissement diélectriques avec une conductivité thermique supérieure à 0,15 W/m·K, ainsi que des huiles pour essieux électriques spécifiquement formulées pour l'isolation électrique et la réduction des frottements. Les contrats de fourniture pour le premier remplissage en usine améliorent l'efficacité du groupe motopropulseur. Les liquides de refroidissement à base d'esters synthétiques conçus pour les batteries de véhicules électriques garantissent la stabilité de la viscosité sur une large plage de températures. À mesure que les parcs automobiles transitent vers l'électrique, ces fluides spécialisés s'imposent comme le segment en expansion la plus rapide du marché allemand des lubrifiants.

Demande en fluides pour turbines éoliennes offshore et à hydrogène vert

L'Allemagne, qui vise une capacité éolienne offshore significative d'ici 2030, a progressé à partir de sa capacité opérationnelle de 2023, signalant des ajouts annuels réguliers[1]Bundesamt für Seeschifffahrt und Hydrographie, "Capacité éolienne offshore," BSH.DE. Chaque mégawatt de cette capacité utilise de l'huile pour engrenages synthétique et du fluide hydraulique. Il est à noter que les formulations d'esters biodégradables ont démontré leur capacité à atteindre des intervalles de maintenance prolongés dans les grandes turbines. Parallèlement, avec un objectif de déploiement d'électrolyseurs à hydrogène d'ici 2030, il existe un besoin pressant de lubrifiants pour compresseurs et turbines, spécifiquement testés pour les hautes pressions et les environnements à hydrogène. Ces développements soulignent une demande soutenue en fluides haute performance, même si les volumes d'huiles moteur conventionnelles continuent de décliner.

Règlement de l'UE sur les batteries favorisant le savoir-faire en matière d'électrolytes

Le règlement (UE) 2023/1542 impose des seuils stricts de contenu recyclé d'ici 2031, contraignant les investissements dans des broyeurs, des réacteurs de lixiviation et des fonderies qui dépendent tous de graisses, de fluides hydrauliques et d'huiles de transfert de chaleur. Les codes QR des passeports de batteries favorisent la traçabilité, augmentant la valeur des lubrifiants dotés de capteurs intégrés qui signalent en temps réel la viscosité et la contamination. Les objectifs de responsabilité élargie des producteurs pour la collecte élargissent les empreintes logistiques, stimulant la demande de lubrifiants dans les chariots élévateurs et les paliers de convoyeurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fermetures de raffineries européennes resserrant l'approvisionnement en base stock | -0.5% | Allemagne, réseau de raffinage plus large de l'UE | Court terme (≤ 2 ans) |

| Interdiction imminente des PFAS menaçant les graisses haute température | -0.3% | Allemagne, ensemble de l'UE | Moyen terme (2 à 4 ans) |

| Retrait des subventions aux VE faussant le mix de fluides spéciaux | -0.4% | Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fermetures de raffineries européennes resserrant l'approvisionnement en base stock

BP a annoncé des plans pour fermer sa capacité de raffinage de brut à Gelsenkirchen. Dans le même temps, Shell a reconverti son site de Wesseling en une installation capable de produire du base stock de groupe III. Ces dernières années, l'Allemagne a connu une baisse significative des ventes de base stock, ce qui a contraint les mélangeurs à s'approvisionner en stocks premium auprès du hub ARA. De plus, les formulateurs de plus petite taille, dépourvus de contrats d'enlèvement à long terme, ont dû faire face à une compression des marges, une situation qui pourrait accélérer la consolidation du secteur.

Interdiction imminente des PFAS menaçant les graisses haute température

Le projet de restriction de l'ECHA impose un plafond sur certains PFAS, n'accordant qu'une exemption de cinq ans pour les lubrifiants industriels[2]Agence européenne des produits chimiques, "Dossier de restriction des PFAS," ECHA.EUROPA.EU. Les graisses à base de perfluoropolyéther, essentielles pour les roulements fonctionnant à des températures allant jusqu'à 200 degrés Celsius, n'ont pas de substituts directs. De plus, les esters ou silicones alternatifs ne satisfont fréquemment pas aux normes de capacité de charge ou de compatibilité avec l'oxygène. Ce défi est aggravé par les coûts de reformulation et la réduction des intervalles de maintenance, affectant des secteurs aussi divers que les actionneurs aérospatiaux et les convoyeurs en contact avec des denrées alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'allongement des intervalles de vidange comprime les volumes d'huile moteur

L'huile moteur automobile dominait avec 29,72 % en 2025. Cependant, les formulations à très faible viscosité telles que 0W-16 et 0W-20 ont révolutionné le marché, permettant de réduire les volumes de remplissage et d'allonger significativement les intervalles de maintenance. Les fluides de travail des métaux affichent la seule tendance positive, progressant à un CAGR de 0,06 % jusqu'en 2031 grâce au rebond du PMI. Les huiles synthétiques pour turbines et transformateurs ont profité de la vague de demande liée aux projets éoliens offshore et aux modernisations du réseau électrique. Dans le même temps, les liquides de frein ont évolué, avec des mises à niveau vers la norme DOT 5.1 pour mieux gérer la chaleur intense générée par le freinage régénératif. En conséquence, le marché des huiles moteur en Allemagne s'est contracté à un rythme dépassant le recul général du marché.

En 2025, les huiles industrielles, les fluides de transmission et les huiles pour engrenages représentaient collectivement une part significative du volume du marché, soutenues par de longs intervalles de vidange privilégiés par les flottes commerciales. Les fluides hydrauliques et les graisses, représentant une part notable, ont fait face à la concurrence des substituts d'actionnement électro-hydraulique. Dans un marché où les produits minéraux de base déclinaient, les mélanges spéciaux exploitant la surveillance de l'état par IoT se sont taillé une niche dans le paysage des lubrifiants allemands.

Par secteur d'utilisation finale : la domination du secteur automobile masque un déclin structurel

Le secteur automobile a consommé 46,22 % du total des litres en 2025 en termes de part de la consommation totale d'huile, même si la production de véhicules en Allemagne a enregistré un recul d'une année sur l'autre. Les applications industrielles, projetées à un CAGR de 0,04 % jusqu'en 2031, utilisent des huiles pour turbines dans les installations à hydrogène vert et des lubrifiants pour compresseurs dans les opérations de recyclage de batteries. Les équipements lourds, représentant une part notable de la demande, sont susceptibles de bénéficier du fonds climatique dédié aux projets ferroviaires et routiers, s'étendant jusqu'en 2027. Bien que les secteurs maritime et aérospatial restent des niches, ils commandent une valeur élevée, nécessitant des huiles cylindres biodégradables et des graisses haute température pour répondre aux normes IMO 2020 et soutenir les augmentations de production d'Airbus.

Par type de base stock : les synthétiques progressent tandis que les huiles minérales reculent

Les huiles minérales détenaient encore une part de 55,31 % en 2025, mais cédaient des parts chaque année aux synthétiques et semi-synthétiques. Les lubrifiants biosourcés, progressant à un CAGR de 1,96 % jusqu'en 2031, répondent aux mandats forestiers des États et aux achats pilotés par la CSRD. Des produits tels que le Klüberbio EG 2-68 sont conformes aux normes ISO 12925-1 et résistent à la corrosion par brouillard salin. Les semi-synthétiques, qui combinent des PAO et des minéraux de groupe III, atteignent les objectifs de l'Ange Bleu sans grever les budgets. Par ailleurs, les formulations avancées de PAO et de PAG sont en tête dans les huiles pour essieux électriques et les fluides pour compresseurs à hydrogène, stimulant l'adoption des synthétiques et élargissant le segment premium du marché allemand des lubrifiants.

Analyse géographique

En 2025, l'Allemagne était un contributeur significatif à la demande européenne de lubrifiants. Cependant, tandis que l'Allemagne peinait avec une croissance négative, les pays voisins que sont la Pologne et la Tchéquie, forts de leurs avantages en termes de coûts, ont bénéficié d'un afflux d'investissements automobiles. À mesure que les installations éoliennes offshore se multipliaient, les régions côtières du Schleswig-Holstein et du Mecklembourg-Poméranie-Occidentale se sont tournées vers les huiles synthétiques pour turbines. La Rhénanie-du-Nord-Westphalie, bien que principal pôle de consommation de fluides de travail des métaux du pays, a été confrontée à des difficultés en raison de la flambée des prix du gaz qui a réduit les usages. Tandis que la Bavière et le Bade-Wurtemberg dominaient le marché des lubrifiants automobiles, ils ont dû faire face à des réductions de production causées par des pénuries de semi-conducteurs. Les régions orientales, qui dépendent des huiles pour l'agriculture et les véhicules commerciaux, ont trouvé une stabilité dans une niche plus à l'abri du virage vers l'électrification des voitures particulières. Compte tenu de ce paysage régional diversifié, il est évident que le marché allemand des lubrifiants doit pivoter vers des grades spéciaux haute performance pour maintenir sa valeur face à la baisse des volumes.

Paysage concurrentiel

Le marché allemand des lubrifiants est modérément consolidé. FUCHS a ouvert un centre de fluides pour l'e-mobilité à Mannheim, réduisant de moitié les cycles de formulation pour les liquides de refroidissement de batteries. Les émulsions de travail des métaux à capteurs intégrés de Quaker Houghton réduisent le coût total de possession, tandis que Carl Bechem et Zeller+Gmelin ciblent les graisses sans PFAS pour les roulements de moteurs électriques. L'analytique IoT, les certifications biosourcées et la chimie sans PFAS constituent les nouveaux terrains de compétition alors que les acteurs se disputent une part du marché allemand des lubrifiants.

Leaders du secteur des lubrifiants en Allemagne

Shell plc

FUCHS

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Klüber Lubrication et OKS Spezialschmierstoffe ont annoncé leur collaboration pour établir une présence forte sur le marché des lubrifiants spéciaux. Le partenariat visait à combiner efficacement leur expertise et leurs ressources.

- Janvier 2025 : Shell a finalisé ses plans pour convertir sa raffinerie de Wesseling afin de produire 300 000 tonnes de base stock de groupe III par an. Cette production soutiendra des lubrifiants de haute qualité et répondra à 40 % de la demande allemande en base stock. L'initiative souligne la transition stratégique de Shell du raffinage conventionnel vers les matières premières pour lubrifiants spéciaux.

Périmètre du rapport sur le marché des lubrifiants en Allemagne

Les lubrifiants sont des fluides conçus pour minimiser les frottements entre les surfaces, prévenant ainsi l'usure. Adaptés à des utilisateurs finaux spécifiques, ces lubrifiants sont élaborés à partir d'additifs et de bases stocks distincts. En règle générale, les bases stocks représentent 75 % à 90 % de la formulation d'un lubrifiant, conférant au produit final ses propriétés lubrifiantes essentielles.

Le marché des lubrifiants est segmenté par type de produit, secteur d'utilisation finale et type de base stock. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, liquides de frein, fluides hydrauliques, graisses, huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industrie. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande en lubrifiants en Allemagne se contracte-t-elle ?

La taille du marché allemand des lubrifiants devrait se contracter à un CAGR de -0,86 % de 2026 à 2031, passant de 598,92 millions de litres en 2026 à 573,61 millions de litres d'ici 2031.

Quel segment connaîtra la croissance la plus rapide malgré le recul général ?

Les fluides de travail des métaux devraient enregistrer la croissance la plus élevée, progressant à un CAGR de 0,06 %, grâce au rebond du PMI manufacturier et à l'utilisation plus large des liquides de refroidissement connectés à l'IoT.

Qu'est-ce qui motive le virage vers les lubrifiants biosourcés ?

La certification Ange Bleu, le reporting Scope 3 de la CSRD et les mandats forestiers incitent les acheteurs à adopter des grades biosourcés progressant à un CAGR de 1,96 % jusqu'en 2031.

Comment les fermetures de raffineries affecteront-elles l'approvisionnement en lubrifiants ?

Les réductions planifiées de la capacité de raffinage de brut à Gelsenkirchen et les arrêts à Neustadt ont déjà réduit la disponibilité nationale en base stock, resserrant l'approvisionnement en matières premières et accroissant la dépendance aux importations.

Dernière mise à jour de la page le: