Taille et part du marché de l'éducation privée K-12 dans les pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

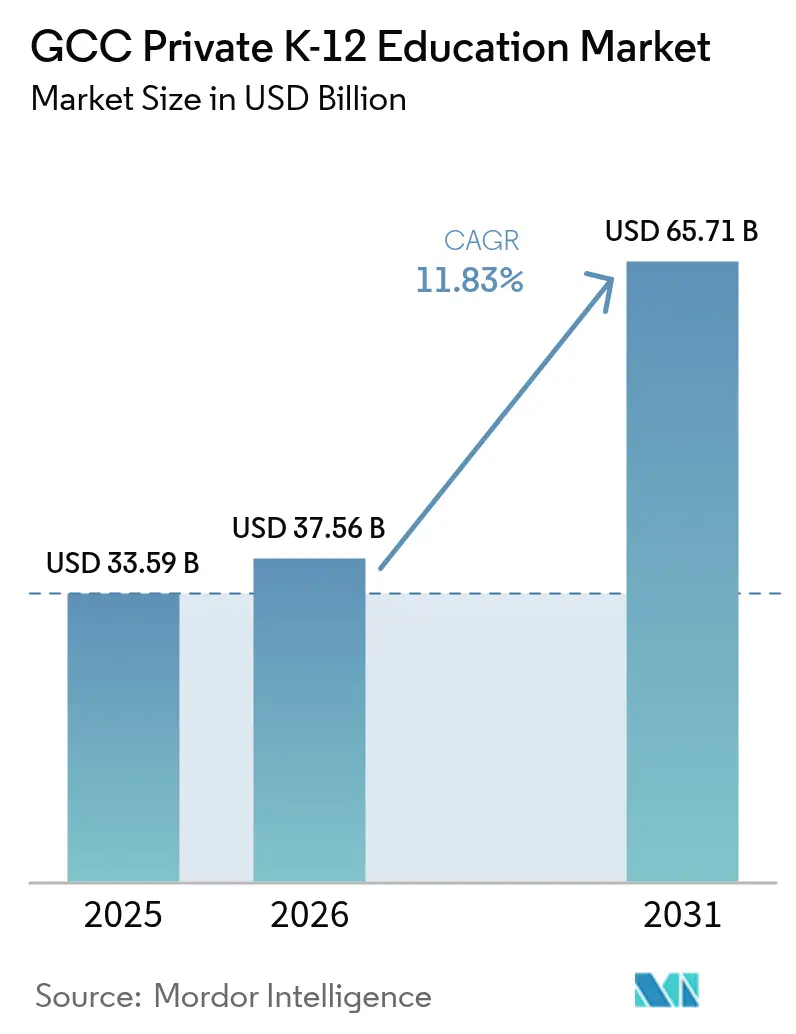

| Taille du marché de l'année de base (2025) | 33.59 Milliards de dollars |

| Taille du Marché (2026) | 37.56 Milliards de dollars |

| Taille du Marché (2031) | 65.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation privée K-12 dans les pays du CCG par Mordor Intelligence

La taille du marché de l'éducation privée K-12 dans les pays du CCG devrait croître de 33,59 milliards USD en 2025 à 37,56 milliards USD en 2026 et atteindre 65,71 milliards USD d'ici 2031, avec un CAGR de 11,83 % sur la période 2026-2031. Les financements publics, les réformes réglementaires encourageant les investissements étrangers et les partenariats public-privé stimulent la croissance de l'offre et les améliorations de la qualité en Arabie saoudite, aux Émirats arabes unis, au Qatar, en Oman, à Bahreïn et au Koweït. L'augmentation des budgets publics en 2025 et 2026 s'inscrit dans le cadre de stratégies nationales axées sur les compétences et l'employabilité, soutenant la demande pour des programmes scolaires diversifiés et des périodes de scolarisation prolongées. Les familles expatriées contribuent à une demande soutenue pour les programmes scolaires britanniques, américains et CBSE, offrant des qualifications reconnues à l'échelle mondiale et des options bilingues. Les concessions d'infrastructures et les modèles à faible intensité d'actifs améliorent l'accessibilité à différents niveaux de prix, aidant les opérateurs à gérer la hausse des coûts de construction et les contrôles réglementaires des frais tout en maintenant les normes académiques.

Principaux enseignements du rapport

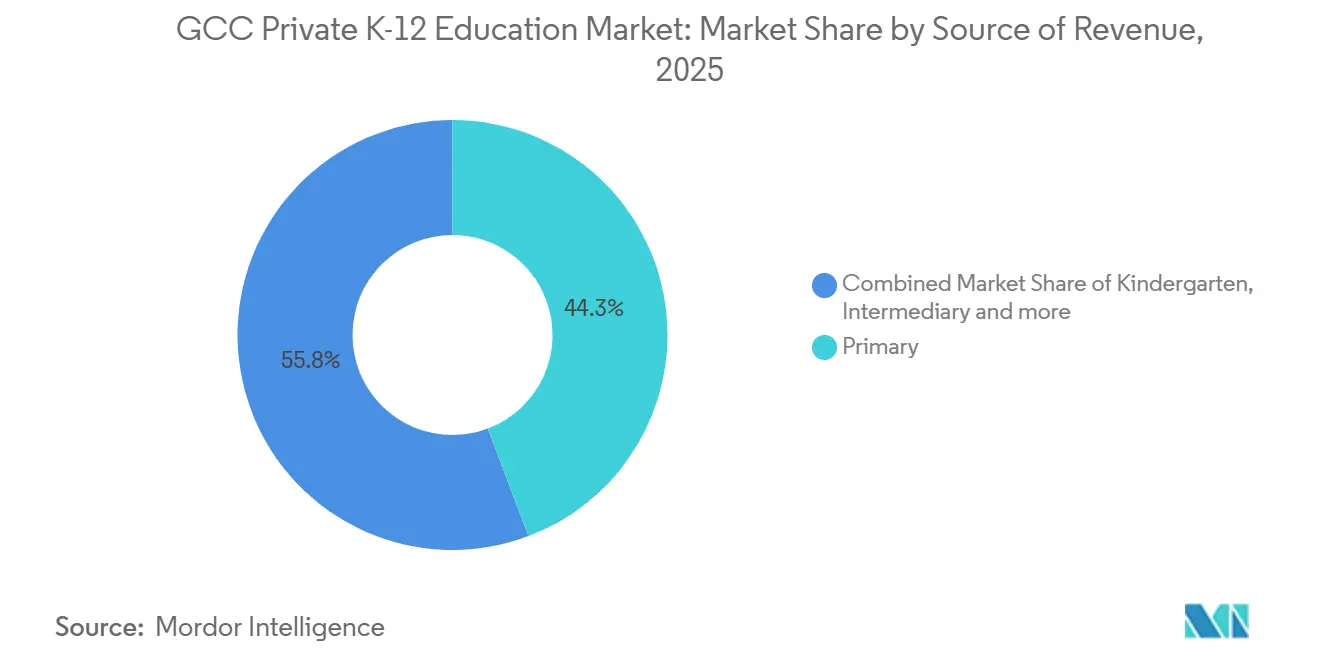

- Par source de revenus, les programmes du primaire représentaient 44,25 % du marché de l'éducation privée K-12 dans les pays du CCG en 2025, tandis que la maternelle devrait se développer à un CAGR de 12,14 % jusqu'en 2031.

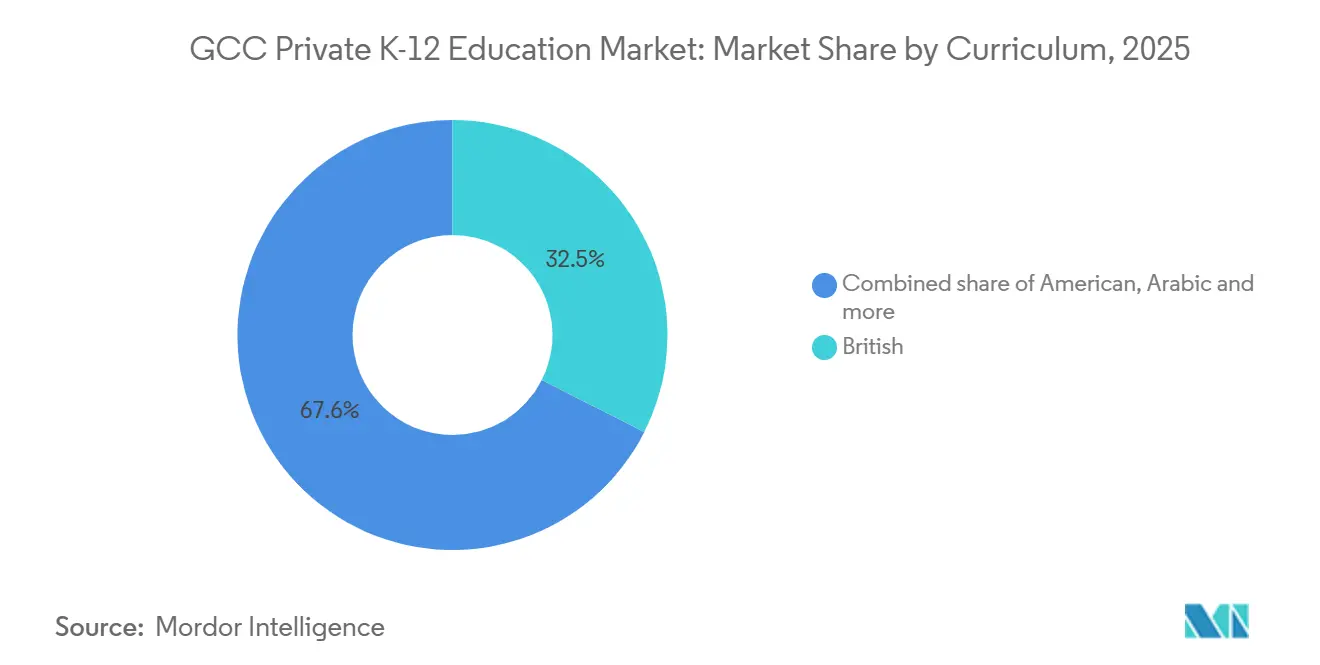

- Par programme scolaire, les programmes britanniques représentaient 32,45 % de la taille du marché de l'éducation privée K-12 dans les pays du CCG en 2025, et le CBSE devrait croître à un CAGR de 13,05 % jusqu'en 2031.

- Par nationalité, les élèves expatriés représentaient 82,95 % de la taille du marché de l'éducation privée K-12 dans les pays du CCG en 2025, tandis que les élèves locaux devraient croître à un CAGR de 7,31 % jusqu'en 2031.

- Par zone géographique, l'Arabie saoudite représentait 37,05 % du marché de l'éducation privée K-12 dans les pays du CCG en 2025, et le Qatar devrait enregistrer un CAGR de 12,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éducation privée K-12 dans les pays du CCG

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| De fortes réformes gouvernementales et des budgets éducatifs élevés accélèrent la dynamique du secteur | +2.8% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Un afflux croissant d'expatriés augmente fortement la demande pour les programmes scolaires internationaux | +3.1% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Un pouvoir d'achat des ménages plus élevé stimule l'adoption de la scolarisation à frais premium | +1.7% | Riyad, Dubaï, Doha | Long terme (≥ 4 ans) |

| Une intégration plus large des solutions EdTech améliore la qualité et la prestation de l'enseignement | +2.2% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Des initiatives d'infrastructure scolaire à grande échelle dans le cadre de partenariats public-privé ouvrent de nouvelles voies à l'investissement privé | +1.4% | Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Un accès élargi au financement conforme à la charia attire une base d'investisseurs plus large | +0.7% | Arabie saoudite, Émirats arabes unis, Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

De fortes réformes gouvernementales et des budgets éducatifs élevés accélèrent la dynamique du secteur

Le budget éducatif de l'Arabie saoudite de 202 milliards SAR (53,82 milliards USD) pour 2026 reflète ses efforts continus pour améliorer les normes d'enseignement, les infrastructures et les services aux élèves sur le marché de l'éducation privée K-12 dans les pays du CCG. Le programme de privatisation de Vision 2030 soutient l'investissement de capitaux privés dans les infrastructures scolaires, assurant une expansion des capacités à long terme. Les Émirats arabes unis ont alloué 10,9 milliards AED (2,97 milliards USD) à l'éducation dans leur budget fédéral 2025, les initiatives de partenariat public-privé augmentant les capacités tout en équilibrant accessibilité et qualité. Le budget éducatif 2026 du Qatar donne la priorité à l'amélioration des résultats et de l'accès, soutenu par des modèles de prestation privés. Les mesures réglementaires, notamment les autorisations de propriété étrangère, attirent des marques internationales dotées d'une expertise multi-programmes sur le marché du CCG.

Un afflux croissant d'expatriés augmente fortement la demande pour les programmes scolaires internationaux

Les ressortissants étrangers représentent une part importante des résidents dans plusieurs pays du CCG, stimulant la demande de diplômes reconnus à l'échelle internationale sur le marché de l'éducation privée K-12. La diaspora indienne soutient les inscriptions dans les filières CBSE, assurant une progression régulière des premières années jusqu'aux classes supérieures. Le programme scolaire mondial CBSE, lancé en avril 2026, s'aligne sur les normes des pays d'accueil et améliore la mobilité des élèves au sein de la région et au-delà. Les programmes britanniques et américains restent populaires auprès des familles recherchant une maîtrise bilingue et des voies d'accès aux universités. Cela soutient le taux d'utilisation des places dans les établissements existants et encourage de nouvelles propositions d'écoles dans les zones à population expatriée croissante[1]Times of India, "Le CBSE introduira un programme scolaire mondial aux Émirats arabes unis et dans d'autres pays à partir d'avril 2026," Times of India, timesofindia.indiatimes.com.

Une intégration plus large des solutions EdTech améliore la qualité et la prestation de l'enseignement

Les opérateurs du marché de l'éducation privée K-12 dans les pays du CCG intègrent des plateformes d'apprentissage adaptatif, la robotique et des contenus immersifs pour améliorer les méthodes d'enseignement et différencier leurs offres. Les groupes éducatifs utilisent des systèmes d'information sur les élèves et des analyses de classe pour personnaliser l'enseignement et permettre des interventions précoces, améliorant ainsi les résultats et l'engagement des parents. Les campus investissent dans des laboratoires équipés d'intelligence artificielle et des espaces de création pour s'aligner sur les stratégies numériques nationales et préparer les élèves à des carrières axées sur les données. Les collaborations avec des entreprises technologiques et des accélérateurs d'innovation élargissent l'accès à des contenus sélectionnés et à des écosystèmes de startups, enrichissant l'apprentissage en classe. Le développement des compétences numériques des enseignants reste essentiel pour réaliser des améliorations pédagogiques et opérationnelles[2]Education Middle East, "Les fournisseurs d'éducation du CCG rejoignent la course à l'adoption de l'intelligence artificielle," Education Middle East, educationmiddleeast.com.

Des initiatives d'infrastructure scolaire à grande échelle dans le cadre de partenariats public-privé ouvrent de nouvelles voies à l'investissement privé

Le cadre de privatisation de l'Arabie saoudite intègre des opérateurs privés dans la prestation scolaire tout en maintenant la supervision du programme scolaire par l'État, permettant une croissance des capacités sans peser entièrement sur les budgets publics sur le marché de l'éducation privée K-12 dans les pays du CCG. Aux Émirats arabes unis, des initiatives telles que Dubai Schools ajoutent des milliers de places avec des plafonds de frais pour garantir l'accessibilité et soutenir les inscriptions dans le segment intermédiaire. Les approbations budgétaires et les appels d'offres du Qatar confient les responsabilités opérationnelles à des partenaires non publics expérimentés dans le cadre d'accords à long terme, assurant la continuité du service. Les contrats à faible intensité d'actifs et les baux à long terme réduisent les besoins en capital, s'alignant sur les préférences des investisseurs et accélérant la montée en puissance. Les mesures d'assurance qualité et les remboursements indexés sur l'inflation améliorent la prévisibilité des flux de trésorerie, attirant des plateformes éducatives mondiales.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries persistantes d'enseignants qualifiés contraignent les opérations scolaires | -1.2% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| La hausse des coûts fonciers et de construction fait grimper les dépenses de développement des campus | -0.9% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| Les plafonds de frais de scolarité imposés compriment les marges bénéficiaires des écoles | -0.6% | Dubaï | Court terme (≤ 2 ans) |

| La saturation du marché des écoles premium à Dubaï et Abou Dhabi limite le potentiel de croissance | -0.8% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries persistantes d'enseignants qualifiés contraignent les opérations scolaires

Les offres d'emploi dépassent l'offre nationale d'enseignants dans les zones à forte croissance, augmentant les cycles de recrutement et les coûts d'intégration sur le marché de l'éducation privée K-12 dans les pays du CCG. Les politiques flexibles en matière de propriété et d'investissement attirent des marques internationales dotées de réseaux mondiaux de talents. Cependant, les postes bilingues et spécialisés dépendent encore des enseignants expatriés. Les groupes éducatifs développent des académies internes et des certifications pour améliorer la pédagogie numérique et les compétences en leadership, améliorant ainsi la qualité des classes et les résultats des inspections. Le développement professionnel nécessite un investissement soutenu dans le coaching, les ressources et les parcours de carrière pour fidéliser les enseignants qualifiés. Les défis de recrutement persisteront jusqu'à ce que davantage de diplômés formés localement rejoignent la profession.

La hausse des coûts fonciers et de construction fait grimper les dépenses de développement des campus

La rareté des terrains et les coûts de construction élevés sur le marché de l'éducation privée K-12 dans les pays du CCG prolongent les délais des projets et augmentent les seuils de rentabilité pour les nouvelles écoles. Les opérateurs adoptent des stratégies à faible intensité d'actifs, séparant les opérations de la propriété immobilière pour protéger les rendements et développer les capacités d'accueil. Les concessions de partenariat public-privé avec des frais plafonnés et des engagements de service minimum réduisent les risques de construction et alignent les paiements sur les inscriptions. Les acquisitions sélectives de propriétés à proximité des campus phares permettent d'augmenter progressivement les capacités tout en maintenant les normes. La stabilisation des coûts de construction, associée au développement par phases et aux modèles de partenariat, devrait soutenir une croissance équilibrée et l'accessibilité sur le marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par source de revenus : la petite enfance progresse rapidement alors que les opérateurs fidélisent la valeur à vie

Les programmes du primaire représentaient 44,25 % de la part du marché de l'éducation privée K-12 dans les pays du CCG en 2025. La maternelle devrait croître à un taux de croissance annuel composé (CAGR) de 12,14 % jusqu'en 2031. Les budgets publics et les réformes en Arabie saoudite élargissent l'accès à la préscolaire, permettant des inscriptions plus précoces et des cycles éducatifs plus longs. Les opérateurs renforcent leurs réseaux de la petite enfance et intègrent des crèches pour capter de la valeur, en s'étendant vers le primaire et le secondaire. Les partenariats public-privé stimulent la demande au niveau d'entrée en ajoutant des capacités avec des mesures d'accessibilité, encourageant des parcours structurés dès le plus jeune âge. En Oman, Vision 2040 a clarifié les autorisations d'investissement et les pipelines de projets, stimulant la croissance des capacités dans les zones où les inscriptions en petite enfance sont en hausse.

Les segments intermédiaires et secondaires représentent la part de revenus restante, bénéficiant de frais plus élevés liés aux étapes d'examen, aux installations spécialisées et aux services de conseil. Les groupes éducatifs saoudiens introduisent des filières bilingues pour répondre à la demande de diplômes arabes et internationaux. Aux Émirats arabes unis, les cadres d'inspection et la supervision de la qualité stimulent les investissements dans le développement des enseignants et les installations avancées. Les opérateurs alignent les options sur les priorités nationales en matière de technologie et d'entrepreneuriat, en mettant l'accent sur la préparation à la carrière. Les campus intégrés devraient maintenir une forte utilisation et une bonne rétention au sein des cohortes d'élèves.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par programme scolaire : le CBSE progresse tandis que les marques britanniques défendent leur part grâce à une différenciation premium

Les programmes britanniques représentaient 32,45 % des inscriptions en 2025, restant un choix clé pour les familles qui poursuivent des voies universitaires établies. Le programme scolaire CBSE devrait croître à 13,05 % jusqu'en 2031, porté par la diaspora indienne de la région et sa forte progression du primaire aux classes supérieures. Le programme scolaire mondial CBSE, lancé en avril 2026, s'alignera sur les exigences des pays d'accueil, notamment l'arabe et les études islamiques, tout en garantissant la portabilité des diplômes pour les admissions dans l'enseignement supérieur. Les groupes multi-programmes élargissent leurs offres britanniques et CBSE pour répondre à la demande, en intégrant des outils numériques pour personnaliser l'enseignement et rationaliser les évaluations. Les filières américaines et IB conservent leur force dans les années supérieures, soutenant des options académiques diversifiées pour différents niveaux de revenus[3]Interval Edu, "Le programme scolaire mondial CBSE sera lancé aux Émirats arabes unis en 2026," Interval Edu, intervaledu.com.

Les stratégies de portefeuille se concentrent sur des bassins de demande résilients et une tarification équilibrée, soutenant l'utilisation dans tous les groupes de revenus. Les opérateurs mettent l'accent sur la communication transparente des résultats aux examens, des placements universitaires et des programmes d'enrichissement pour renforcer l'image de marque. En Arabie saoudite, les filières bilingues sont de plus en plus pertinentes car les familles recherchent un enseignement solide de l'arabe parallèlement aux diplômes internationaux. Aux Émirats arabes unis, les écoles investissent dans le corps enseignant et les installations pour obtenir le soutien réglementaire nécessaire aux ajustements de frais. L'optimisation des programmes scolaires et les expansions mesurées devraient équilibrer l'accès et l'excellence académique sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nationalité : la domination des expatriés persiste alors que les visas dorés allongent les durées de scolarisation

Les élèves expatriés représentaient 82,95 % des inscriptions en 2025. Les inscriptions des élèves locaux devraient croître à 7,31 % par an jusqu'en 2031, portées par les efforts gouvernementaux pour accroître la participation des citoyens à la scolarisation privée. Les réformes mettant l'accent sur la préservation culturelle et l'enseignement bilingue renforcent la confiance des familles nationales, notamment lorsque les écoles privées s'alignent sur les programmes scolaires de l'État en matière de langue et d'éducation civique. Aux Émirats arabes unis, les non-citoyens peuvent s'inscrire dans les écoles publiques sur une base payante jusqu'à un plafond fixé, ce qui constitue une alternative mais ne réduit pas significativement la demande pour les programmes internationaux privés. Les programmes de bons et de subventions dans certains pays orientent les inscriptions des citoyens vers des prestataires privés agréés, assurant une utilisation stable des places et l'accessibilité.

Les opérateurs éducatifs améliorent les admissions, l'engagement des parents et les parcours des anciens élèves pour réduire l'attrition en cours d'année et assurer la continuité lors des transitions clés. En Arabie saoudite, les options bilingues et internationales attirent les familles nationales recherchant la maîtrise de l'arabe et une préparation mondiale. Des cadres d'inspection et de licence clairs aux Émirats arabes unis assurent la stabilité opérationnelle des écoles gérant des populations d'élèves diversifiées. L'alignement des programmes scolaires sur les besoins du marché du travail reste essentiel pour maintenir la participation. Des normes de qualité cohérentes et un soutien ciblé devraient réduire les écarts de performance tout en préservant les choix éducatifs pour les familles expatriées et nationales[4]Education Saudi, "Tendances de l'éducation en Arabie saoudite – Écoles privées K-12," Education Saudi, education-saudi.com.

Analyse géographique

L'Arabie saoudite détenait 37,05 % des revenus en 2025, soutenue par son programme de privatisation, qui développe les capacités scolaires tout en maintenant la supervision de l'État et les normes des programmes scolaires. Les budgets éducatifs restent une priorité, l'allocation 2026 se concentrant sur l'équipement des élèves avec des compétences alignées sur les objectifs de transformation économique. Les opérateurs internationaux introduisent des offres multi-programmes dans les grandes villes pour attirer les familles expatriées et nationales. De nouvelles écoles britanniques, telles que Sherborne School Jeddah, reflètent la demande croissante dans les régions à population à revenus moyens et élevés en hausse.

Les Émirats arabes unis continuent de servir de plaque tournante grâce à leur envergure, leur clarté réglementaire et leurs opérateurs expérimentés qui développent les capacités et les programmes scolaires. Les budgets fédéraux d'éducation et les initiatives de partenariat public-privé au niveau des émirats soutiennent la croissance des inscriptions dans les segments d'entrée de gamme et intermédiaires. Des groupes comme Taaleem et Aldar augmentent leurs capacités grâce à des projets en développement et des acquisitions dans les filières britanniques, américaines, IB, françaises et bilingues. Les projets mettant l'accent sur la technologie et l'innovation améliorent la pédagogie et l'expérience des élèves. Les ajouts de capacité dans les nouvelles zones résidentielles devraient atténuer la saturation dans les zones établies. Le Qatar combine des allocations budgétaires stables avec des appels d'offres structurés confiant la prestation à des partenaires non publics, assurant la visibilité du pipeline. Les programmes britanniques, américains et CBSE attirent les familles recherchant une préparation mondiale et une maîtrise bilingue, soutenant les écoles existantes et guidant les nouvelles propositions.

La Vision 2040 d'Oman soutient la croissance grâce à la pleine propriété étrangère et au développement scolaire piloté par les partenariats public-privé. Le mix de programmes scolaires comprend une présence britannique significative, avec de nouveaux projets, tels que des écoles internationales dans les corridors du savoir de Mascate, répondant à la demande d'offres diversifiées. Bahreïn et le Koweït maintiennent l'intérêt grâce à des cadres politiques stables et à la demande des communautés expatriées. Les efforts d'expansion utilisent souvent des modèles à faible intensité d'actifs ou de partenariat pour gérer l'intensité capitalistique tout en répondant aux besoins du marché.

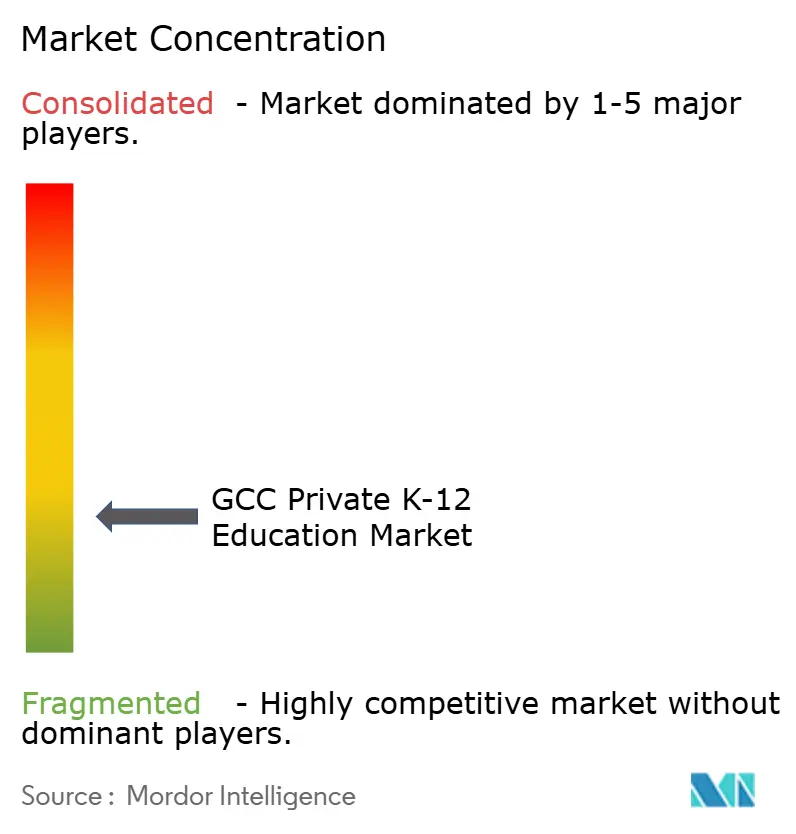

Paysage concurrentiel

Le marché de l'éducation privée K-12 dans les pays du CCG comprend de grandes plateformes et des écoles indépendantes. La consolidation est visible dans les segments à prix élevés, tandis que les niveaux de prix intermédiaires restent fragmentés. Des opérateurs tels que GEMS Education, Taaleem, Aldar Education, Nord Anglia Education et Cognita se développent par le biais de nouveaux campus, de la diversification des programmes et d'acquisitions. Leurs stratégies mettent l'accent sur des programmes scolaires larges, des filières bilingues et des environnements d'apprentissage axés sur l'innovation, alignés sur les agendas nationaux de compétences et les attentes des parents. Les grands opérateurs bénéficient du développement professionnel et de la préparation aux inspections, tandis que les modèles à faible intensité d'actifs et les partenariats public-privé offrent une flexibilité dans l'allocation du capital. Les nouvelles entrées de marques britanniques intensifient la concurrence pour les enseignants qualifiés et les postes de direction.

Les transactions récentes soulignent l'intérêt institutionnel pour les plateformes K-12 réglementées dans les pays du CCG. Un consortium dirigé par EQT a acquis Nord Anglia Education, avec un investissement complémentaire de Mubadala, positionnant le capital du CCG dans les stratégies d'expansion des écoles internationales. Le package de financement de Brookfield pour GEMS Education soutient des campus avancés et des initiatives d'apprentissage numérique. Taaleem s'est développé par des acquisitions dans les segments de la petite enfance et du programme scolaire français, renforçant son portefeuille et soutenant les conversions de pipeline. Cognita a grandi grâce à des partenariats en Arabie saoudite, en Oman et au Qatar, en s'appuyant sur des programmes scolaires mondiaux et des systèmes de développement des enseignants.

La technologie et l'innovation sont essentielles sur le marché de l'éducation privée K-12 dans les pays du CCG. Les écoles investissent dans des installations prêtes pour l'intelligence artificielle, des plateformes adaptatives et des programmes d'entrepreneuriat. Les collaborations avec des fournisseurs de technologie permettent la mise à l'échelle des meilleures pratiques et améliorent l'enseignement basé sur les données. Les cadres d'inspection aux Émirats arabes unis et les processus régionaux alignés encouragent l'amélioration continue, récompensant les investissements dans la qualité, l'accompagnement pastoral et l'inclusion. Les campus intégrant les programmes de la petite enfance jusqu'au post-16 améliorent la rétention et l'efficacité opérationnelle grâce à une pédagogie cohérente et des installations partagées. Les opérateurs disposant de portefeuilles équilibrés, de solides viviers d'enseignants et de capacités numériques avancées sont bien positionnés pour répondre à la demande soutenue dans tous les niveaux de revenus sur le marché de l'éducation privée K-12 dans les pays du CCG.

Leaders du secteur de l'éducation privée K-12 dans les pays du CCG

GEMS Education

Taaleem

Aldar Education

National Company for Learning & Education

SABIS Educational Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Dubai Holding Investments et Nord Anglia Education ont annoncé un partenariat pour établir et gérer des écoles K-12 à Dubaï. Dubai Holding Asset Management développera les installations, tandis que Nord Anglia les exploitera. Une école à programme britannique à Dubai Production City est prévue, sous réserve de l'approbation de la KHDA, pour desservir Jumeirah Golf Estates, Emirates Living et Tilal Al Ghaf. Des écoles supplémentaires sont prévues dans d'autres développements de Dubai Holding.

- Février 2026 : Des fonds gérés par Apollo ont investi 1 milliard USD dans des billets hybrides subordonnés émis par Aldar Properties PJSC, marquant leur cinquième investissement dans Aldar depuis 2022. Cela porte les engagements totaux à 2,9 milliards USD. Les fonds soutiendront les plans de croissance d'Aldar, notamment le renouvellement de la banque foncière, l'expansion de son portefeuille de développement à conserver (tel que la plateforme K-12 de 58 000 places d'Aldar Education) et les acquisitions stratégiques, représentant un investissement direct étranger significatif dans le secteur privé d'Abou Dhabi.

- Avril 2025 : Mubadala Investment Company a réalisé un investissement de 600 millions USD pour acquérir une participation minoritaire dans Nord Anglia Education. Cette acquisition a été réalisée dans le cadre d'un consortium dirigé par EQT.

- Avril 2025 : GEMS Education a lancé le fonds de startups Next Billion Innovation avec un investissement de 1 million USD pour favoriser l'entrepreneuriat des élèves à la School of Research and Innovation à Dubaï.

Périmètre du rapport sur le marché de l'éducation privée K-12 dans les pays du CCG

Le marché de l'éducation privée K-12 dans les pays du CCG comprend des écoles privées proposant des programmes américains, britanniques, arabes, CBSE et autres aux élèves expatriés et locaux. Le marché est segmenté par source de revenus (maternelle, primaire, intermédiaire, secondaire), programme scolaire (américain, britannique, arabe, CBSE, autres), nationalité (élèves expatriés et locaux) et pays (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Bahreïn, Koweït). Les principaux moteurs comprennent les réformes gouvernementales, les afflux d'expatriés, la hausse des revenus, l'adoption de l'EdTech, les initiatives de partenariat public-privé et le financement conforme à la charia. Les freins concernent les pénuries d'enseignants, la hausse des coûts, les plafonds de frais de scolarité et la saturation scolaire. Le rapport couvre les cadres réglementaires, les tendances technologiques, les chaînes d'approvisionnement et la concurrence à l'aide des cinq forces de Porter. Il fournit la taille du marché, des prévisions en USD, des profils d'entreprises et des opportunités telles que les écoles bilingues et les plateformes d'apprentissage pilotées par l'intelligence artificielle.

| Maternelle |

| Primaire |

| Intermédiaire |

| Secondaire |

| Américain |

| Britannique |

| Arabe |

| CBSE |

| Autre |

| Élèves expatriés |

| Élèves locaux |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Bahreïn |

| Koweït |

| Par source de revenus | Maternelle |

| Primaire | |

| Intermédiaire | |

| Secondaire | |

| Par programme scolaire | Américain |

| Britannique | |

| Arabe | |

| CBSE | |

| Autre | |

| Par nationalité | Élèves expatriés |

| Élèves locaux | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| Bahreïn | |

| Koweït |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'éducation privée K-12 dans les pays du CCG ?

Le marché de l'éducation privée K-12 dans les pays du CCG est actuellement évalué à 33,59 milliards USD en 2025, devrait croître à 37,56 milliards USD en 2026 et est prévu d'atteindre 65,71 milliards USD d'ici 2031 à un CAGR de 11,83 % sur 2026-2031, indiquant une forte expansion et une demande soutenue dans toute la région.

Quels programmes scolaires se développent le plus rapidement sur le marché de l'éducation privée K-12 dans les pays du CCG ?

Le CBSE devrait croître à 13,05 % jusqu'en 2031, tandis que les programmes britanniques conservent la plus grande base d'inscriptions parmi les filières internationales.

Quels segments sont en tête par source de revenus sur le marché de l'éducation privée K-12 dans les pays du CCG ?

Les programmes du primaire étaient en tête avec 44,25 % en 2025, tandis que la maternelle est le niveau à la croissance la plus rapide avec un CAGR de 12,14 % jusqu'en 2031.

Quels pays ancrent la demande sur le marché de l'éducation privée K-12 dans les pays du CCG jusqu'en 2031 ?

L'Arabie saoudite était en tête avec une part de revenus de 37,05 % en 2025, et le Qatar devrait croître le plus rapidement à un CAGR de 12,03 % jusqu'en 2031.

Quels facteurs façonnent l'investissement sur le marché de l'éducation privée K-12 dans les pays du CCG ?

Les budgets gouvernementaux élevés, les modèles de partenariat public-privé, les données démographiques des expatriés et l'adoption de l'EdTech sont des moteurs clés, tandis que les pénuries d'enseignants et les coûts fonciers constituent des contraintes importantes.

Comment les principaux opérateurs se différencient-ils sur le marché de l'éducation privée K-12 dans les pays du CCG ?

Les grands groupes développent des portefeuilles multi-programmes, élargissent les capacités de la petite enfance et investissent dans des environnements d'apprentissage prêts pour l'intelligence artificielle et le développement professionnel pour soutenir les résultats et la préparation aux inspections.

Dernière mise à jour de la page le: