Taille et part du marché des pêcheries et de l'aquaculture du CCG

Analyse du marché des pêcheries et de l'aquaculture du CCG par Mordor Intelligence

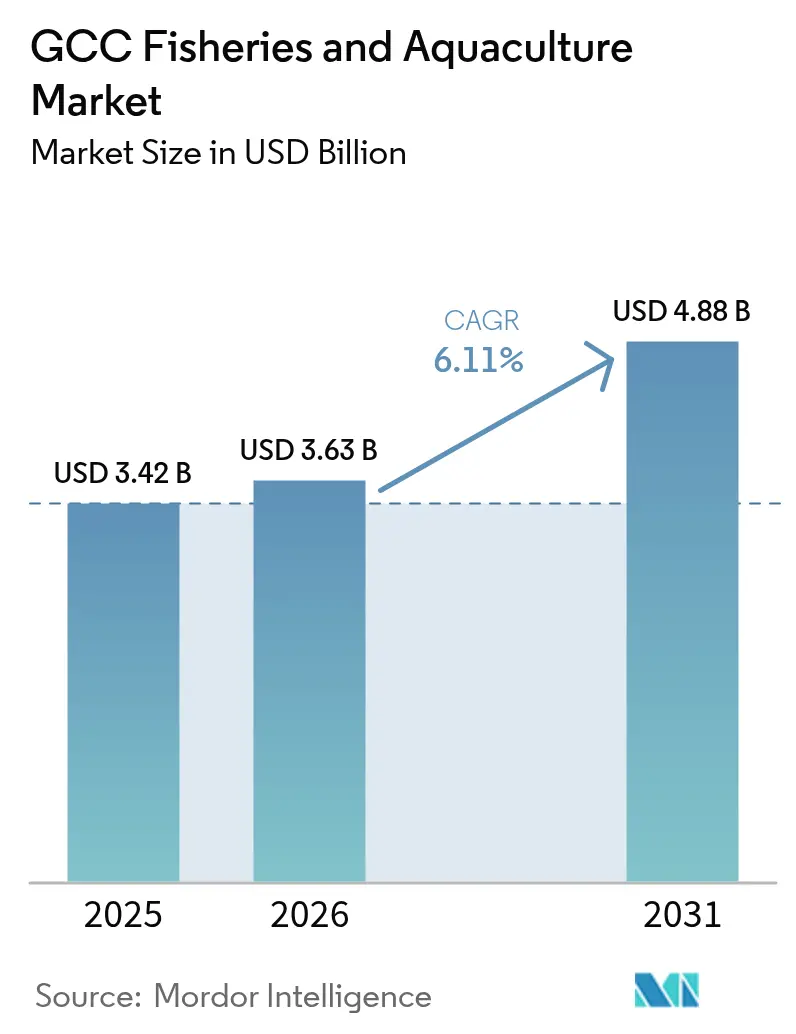

La taille du marché des pêcheries et de l'aquaculture du CCG était évaluée à 3,42 milliards USD en 2025 et devrait croître de 3,63 milliards USD en 2026 pour atteindre 4,88 milliards USD d'ici 2031, à un CAGR de 6,11 % durant la période de prévision (2026-2031). Cette croissance est principalement portée par les investissements souverains dans les systèmes d'aquaculture en circuit fermé terrestres, les procédures d'octroi de licences accélérées pour les fermes piscicoles en milieu désertique et un changement démographique vers des consommateurs plus jeunes prêts à payer des prix premium pour des produits de la mer d'origine locale et traçables. Les objectifs d'autosuffisance en protéines en Arabie Saoudite et aux Émirats Arabes Unis (EAU) constituent une base de demande stable, attirant des investisseurs axés sur le développement d'infrastructures modernes à grande échelle. Le soutien gouvernemental, notamment les prêts sans intérêt, la réduction des frais de location d'eau et les importations de géniteurs en franchise de droits, réduit les coûts en capital jusqu'à 30 %. Par ailleurs, les investissements dans les chaînes du froid à hydrogène vert et la traçabilité basée sur la blockchain renforcent la compétitivité à l'exportation. Le marché connaît également un glissement vers des espèces de spécialité, telles que le saumon d'élevage, reflétant un intérêt croissant pour les projets à forte composante technologique malgré des coûts énergétiques élevés.

Principaux enseignements du rapport

- Par type, les crustacés et mollusques ont représenté 18,45 % de la taille du marché des pêcheries et de l'aquaculture du CCG en 2025, tandis que les poissons de spécialité devraient progresser à un CAGR de 14,80 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait une part de 36,05 % de la taille du marché des pêcheries et de l'aquaculture du CCG en 2025, et les Émirats Arabes Unis affichent le CAGR le plus rapide à 11,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pêcheries et de l'aquaculture du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives croissantes de production | +1.2% | Arabie Saoudite, Émirats Arabes Unis (EAU), Oman et Qatar | Moyen terme (2-4 ans) |

| Soutien gouvernemental croissant | +1.4% | Arabie Saoudite, Émirats Arabes Unis (EAU), Oman, Qatar, Bahreïn et Koweït | Court terme (≤ 2 ans) |

| Accent accru sur la sécurité alimentaire | +1.1% | Arabie Saoudite, Émirats Arabes Unis (EAU), Oman, Qatar, Bahreïn et Koweït | Long terme (≥ 4 ans) |

| Développement rapide des systèmes d'aquaculture en circuit fermé (RAS) dans les zones désertiques | +0.9% | Émirats Arabes Unis (EAU), Arabie Saoudite et Qatar | Moyen terme (2-4 ans) |

| Pilotes de chaîne du froid alimentée à l'hydrogène vert | +0.4% | Émirats Arabes Unis (EAU), Arabie Saoudite et Oman | Long terme (≥ 4 ans) |

| Blockchains de traçabilité imposées par les détaillants des Émirats Arabes Unis | +0.3% | Émirats Arabes Unis (EAU), avec répercussions sur l'Arabie Saoudite et le Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives croissantes de production

Les programmes nationaux de sécurité alimentaire canalisent des capitaux vers des réseaux de cages offshore et des expansions de hatcheries à un rythme qui dépasse les cycles d'investissement du secteur privé. Le Programme national de développement des pêcheries d'Arabie Saoudite a alloué 320 millions USD en 2024 pour cofinancer des projets de crevettes et de tilapia, avec des décaissements liés à des jalons de production plutôt qu'à des dépenses en capital initiales [1]Source : Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, « Programme national de développement des pêcheries », MEWA.GOV.SA. Ce modèle de financement basé sur la performance réduit les lancements de projets spéculatifs et concentre les ressources sur les opérateurs affichant des taux de survie en hatcherie de 75 % ou plus. Le Ministère du Changement Climatique et de l'Environnement des EAU a accéléré la délivrance de 14 licences d'aquaculture en 2024, représentant une augmentation de 40 % par rapport à 2023, en privilégiant les candidatures intégrant des énergies renouvelables ou des systèmes d'eau en circuit fermé. Ces initiatives rééquilibrent le marché en réduisant la dépendance aux importations, mais elles introduisent également une volatilité de l'offre à mesure que les nouvelles fermes augmentent leur production par vagues échelonnées plutôt que de manière progressive et régulière.

Soutien gouvernemental croissant

Les prêts sans intérêt, la réduction des frais de location d'eau et les importations en franchise de droits de post-larves de crevettes et d'alevins de tilapia réduisent le coût effectif du capital pour les projets d'aquaculture d'environ 25 % à 30 % par rapport à un financement non subventionné. Le Fonds d'investissement public d'Arabie Saoudite a acquis une participation de 35 % dans le National Aquaculture Group en 2024, injectant 150 millions USD pour porter la capacité de la hatcherie de crevettes de 1,2 milliard à 2,0 milliards de post-larves par an. L'Initiative nationale pour le développement agricole de Bahreïn a étendu le statut de franchise de droits aux géniteurs importés et aux additifs alimentaires, réduisant les coûts des intrants pour les opérations de daurade de Delmon Aquaculture de 12 %. Ces interventions raccourcissent les délais de remboursement et permettent aux opérateurs de fixer des prix inférieurs à la parité des importations, mais elles créent également des risques de dépendance si les cadres de subventions évoluent en réponse à des pressions budgétaires.

Accent accru sur la sécurité alimentaire

Les mandats de la Vision 2030 en Arabie Saoudite et aux Émirats Arabes Unis traitent l'autosuffisance en produits de la mer comme un tampon stratégique contre les perturbations des chaînes d'approvisionnement, un calcul renforcé par les goulots d'étranglement des importations à l'ère de la pandémie et les tensions géopolitiques affectant les voies maritimes de la mer Rouge. L'objectif de l'Arabie Saoudite d'atteindre 55 % de production nationale de produits de la mer d'ici 2030 nécessite l'ajout de 180 000 tonnes métriques de production annuelle, ce qui équivaut à la construction de 12 à 15 fermes de crevettes à l'échelle industrielle ou de 25 à 30 opérations de tilapia de taille moyenne. La Stratégie nationale de sécurité alimentaire 2051 des Émirats Arabes Unis place l'aquaculture parmi les cinq piliers protéiques, avec des points de contrôle intermédiaires en 2025 et 2028 pour évaluer les progrès vers une autosuffisance de 40 % en poissons et crustacés. Ces cadres politiques accélèrent les décisions d'investissement qui pourraient autrement attendre des signaux de demande plus clairs, mais ils risquent également de créer une surproduction si plusieurs pays augmentent simultanément leur production sans coordonner leurs stratégies d'exportation.

Développement rapide des systèmes d'aquaculture en circuit fermé (RAS) dans les zones désertiques

Les systèmes en circuit fermé obtiennent des approbations réglementaires en 6 à 9 mois aux Émirats Arabes Unis, contre 18 à 24 mois dans les juridictions disposant de secteurs aquacoles établis, car les agences environnementales du Golfe considèrent les systèmes d'aquaculture en circuit fermé (RAS) comme une technologie à faible impact qui minimise les conflits liés aux zones côtières. L'installation de 1 200 tonnes métriques de saumon atlantique de Fish Farm LLC à Abu Dhabi fonctionne avec un système de recirculation d'eau à 95 %, rejetant moins de 5 % de l'eau quotidiennement sous forme d'effluents traités répondant aux normes des eaux usées municipales. L'attrait de cette technologie va au-delà de la rapidité d'obtention des permis, car elle protège également la production des efflorescences algales nuisibles et des essaims de méduses qui perturbent périodiquement les fermes en cages en eau libre dans le golfe Arabique. L'économie des systèmes d'aquaculture en circuit fermé (RAS) reste sensible aux coûts de l'énergie, l'électricité représentant 25 % à 35 % des charges d'exploitation. Cette vulnérabilité est atténuée par les opérateurs grâce à des installations solaires sur site et des contrats d'achat d'électricité liés à des tarifs renouvelables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux importations pour les espèces à haute valeur ajoutée | -0.8% | Émirats Arabes Unis (EAU), Arabie Saoudite, Qatar, Koweït, Bahreïn et Oman | Moyen terme (2-4 ans) |

| Prix premium pour les espèces sélectives | -0.5% | Arabie Saoudite, Émirats Arabes Unis (EAU), Qatar, Bahreïn, Koweït et Oman | Court terme (≤ 2 ans) |

| Lacunes en compétences de gestion des maladies dans les hatcheries de crevettes | -0.6% | Arabie Saoudite, Oman, Émirats Arabes Unis (EAU), Qatar et Bahreïn | Moyen terme (2-4 ans) |

| Pics de salinité dus aux rejets de saumure de dessalement | -0.4% | Émirats Arabes Unis (EAU), Arabie Saoudite, Bahreïn, Koweït, Qatar et Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations pour les espèces à haute valeur ajoutée

Les espèces premium telles que le saumon, la morue et le bar restent dépendantes des importations à 70 % dans l'ensemble du CCG, une contrainte structurelle qui limite la capacité du marché à capter les marges sur l'ensemble de la chaîne de valeur et expose les opérateurs aux fluctuations monétaires et à la volatilité des coûts de fret. La Norvège et l'Écosse fournissent plus de 80 % des importations de saumon du CCG, avec des coûts à l'arrivée à Dubaï s'élevant en moyenne à 12 à 14 USD par kilogramme en 2024. Ce niveau de prix représente un défi pour les producteurs domestiques utilisant des systèmes d'aquaculture en circuit fermé (RAS), qui peinent à le concurrencer en raison de coûts élevés d'électricité et d'alimentation. Les Émirats Arabes Unis ont importé 42 000 tonnes métriques de saumon en 2024, un volume qui dépasse la production combinée de tous les projets de systèmes d'aquaculture en circuit fermé (RAS) planifiés jusqu'en 2028, soulignant l'écart d'échelle entre les ambitions et leur réalisation [2]Source : Ministère des EAU du Changement Climatique et de l'Environnement, « Stratégie nationale de sécurité alimentaire 2051 », MOCCAE.GOV.AE. Cette exposition aux importations incite aux investissements dans la production nationale, mais l'intensité capitalistique de la création de hatcheries et d'installations d'élevage pour les espèces d'eau froide signifie que cette dépendance persistera tout au long de la période de prévision.

Prix premium pour les espèces sélectives

Les espèces élevées localement dans le CCG se négocient souvent 15 % à 20 % au-dessus des références mondiales, une prime qui reflète des coûts d'intrants plus élevés pour l'énergie, l'alimentation et la main-d'œuvre, mais qui contraint également la croissance des volumes en limitant les segments de clientèle adressables aux ménages à revenus élevés et aux établissements de restauration haut de gamme. Les crevettes des fermes du National Aquaculture Group se vendent au détail à 23 à 25 USD par kilogramme. Dans les supermarchés saoudiens, le prix varie de 19 à 20 USD par kilogramme pour les crevettes importées d'Inde ou d'Équateur. Les opérateurs explorent la réduction des coûts par la localisation de l'alimentation et l'intégration de l'énergie solaire, mais des facteurs structurels tels que les coûts de refroidissement élevés dans les climats désertiques maintiendront des primes de prix par rapport aux producteurs tropicaux ou tempérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce : les crustacés dominent le volume tandis que les segments de spécialité commandent la croissance

Les crustacés et mollusques ont représenté 18,45 % de la taille du marché des pêcheries et de l'aquaculture du CCG en 2025. Cela inclut les crustacés et mollusques au-delà des crevettes, tels que le homard, pêché principalement dans la région du Dhofar en Oman pour l'exportation vers les marchés européens, et les huîtres, où Dibba Bay Oysters a créé une niche premium en approvisionnant des restaurants étoilés au guide Michelin à Dubaï et Abu Dhabi. Les crevettes détiennent la plus grande part en 2024, ancrées par les opérations industrielles du National Aquaculture Group dans la Province orientale d'Arabie Saoudite, qui produisent 35 000 tonnes métriques annuellement, et des projets émergents sur la côte de Batinah en Oman ciblant les marchés d'exportation en Asie et au Moyen-Orient. Les poissons pélagiques tels que les sardines, le maquereau et le barracuda restent l'épine dorsale du secteur de la pêche de capture d'Oman, avec des débarquements en 2024 dépassant 150 000 tonnes métriques, mais le vieillissement des flottes de navires et la capacité limitée de stockage frigorifique sur les sites de débarquement freinent la croissance.

Les poissons de spécialité devraient progresser à un CAGR de 14,80 % jusqu'en 2031, une trajectoire qui reflète des paris à forte intensité capitalistique sur la substitution des importations pour une espèce qui représente actuellement plus de 30 % des importations de produits de la mer haut de gamme du CCG. Les segments de spécialité, tels que le caviar et le saumon, représentent moins de 5 % de part combinée en 2024, mais attirent des investissements disproportionnés en raison de marges ultra-élevées. Par exemple, Emirates AquaTech produit 2 tonnes métriques de caviar d'esturgeon annuellement dans le climat désertique d'Abu Dhabi en utilisant la technologie des systèmes d'aquaculture en circuit fermé (RAS). La diversité du segment crée des opportunités pour les opérateurs de se spécialiser dans des niches mal desservies, mais elle fragmente également les efforts de commercialisation et complique la coordination de la chaîne d'approvisionnement entre des espèces aux exigences de manutention et de stockage très différentes.

Analyse géographique

La part de 36,05 % de l'Arabie Saoudite en 2025 reflète ses doubles avantages : de vastes littoraux sur la mer Rouge et le golfe Arabique totalisant plus de 2 600 kilomètres, et le cadre de subventions à l'aquaculture le plus complet de la région, qui comprend des prêts sans intérêt, des frais de location d'eau réduits et un cofinancement pour les expansions de hatcheries. Le Programme national de développement des pêcheries du Royaume a décaissé 320 millions USD en 2024 pour soutenir des projets de crevettes et de tilapia, avec des jalons basés sur la performance qui concentrent les ressources sur les opérateurs affichant des taux de survie en hatcherie supérieurs à 75 %. La production annuelle de 35 000 tonnes métriques de crevettes du National Aquaculture Group le positionne comme le plus grand producteur unique du Golfe, tandis que la Saudi Fisheries Company opère un modèle verticalement intégré couvrant la capture, la transformation et le stockage frigorifique.

Les Émirats Arabes Unis constituent la géographie à la croissance la plus rapide, avec un CAGR de 11,45 % jusqu'en 2031, portés par des cadres réglementaires qui approuvent les projets de systèmes d'aquaculture en circuit fermé (RAS) en 6 à 9 mois contre 18 à 24 mois dans les États voisins, et par l'intégration de l'aquaculture par Abu Dhabi dans sa stratégie plus large de cluster agri-tech. L'installation opérationnelle de saumon en RAS de 1 200 tonnes métriques de Fish Farm LLC illustre la volonté des Émirats de soutenir des projets à forte intensité capitalistique qui contournent les contraintes traditionnelles de planification de l'espace maritime, tandis que les opérations verticalement intégrées d'Asmak couvrant plus de 40 navires, des usines de transformation et une distribution au détail la positionnent comme l'acteur de produits de la mer le plus diversifié de la région.

Oman détient une part significative en 2025, ancrée par des pêcheries de capture pélagiques ayant débarqué 220 000 tonnes métriques de sardines, de thon et de maquereau, avec plus de 60 % exportés vers le Japon, la Thaïlande et les marchés d'Afrique de l'Est sous des certifications du Marine Stewardship Council et d'autres certifications de durabilité. Le Qatar, Bahreïn et le Koweït représentent collectivement des parts plus modestes mais connaissent des expansions de niche, avec la ferme Al Sulaiteen du Qatar qui est pionnière dans l'aquaculture de crevettes dans la zone nord d'Al Khor, Delmon Aquaculture de Bahreïn qui exploite la seule hatcherie commerciale de poissons à nageoires du pays pour la daurade et le bar, et le Koweït qui explore l'aquaponie du tilapia pour surmonter les contraintes foncières et hydriques.

Développements récents du secteur

- Janvier 2025 : ADQ d'Abu Dhabi et Finnforel de Finlande ont signé un accord de coentreprise pour construire une installation de saumon en système d'aquaculture en circuit fermé de 5 000 tonnes métriques à Abu Dhabi, avec une mise en service prévue au quatrième trimestre 2026. Le projet représente un investissement de 85 millions USD et sera la plus grande ferme de saumon terrestre au Moyen-Orient, tirant parti des énergies renouvelables et de l'eau dessalée pour produire du saumon atlantique dans un climat désertique.

- Septembre 2024 : Le Ministère de l'Environnement, de l'Eau et de l'Agriculture d'Arabie Saoudite a approuvé quatre nouvelles licences de projets de systèmes d'aquaculture en circuit fermé (RAS) pour le mérou, le bar et le barramundi, avec une capacité combinée de 3 500 tonnes métriques. Les projets, situés à Riyad et à Djeddah, ciblent les circuits de restauration premium et devraient commencer leurs opérations en 2026.

- Août 2024 : La ferme Al Sulaiteen du Qatar a achevé la première phase de son projet d'aquaculture de crevettes dans la zone côtière d'Al Khor, avec une production initiale de 800 tonnes métriques en 2024 et des plans pour atteindre 3 000 tonnes métriques d'ici 2027. La ferme a reçu une subvention de 4,1 millions USD du Ministère des Municipalités du Qatar dans le cadre du Programme national de sécurité alimentaire.

Périmètre du rapport sur le marché des pêcheries et de l'aquaculture du CCG

Les pêcheries et l'aquaculture peuvent être définies comme l'élevage ou la capture d'organismes aquatiques, y compris les poissons marins sauvages et d'eau douce, à des fins alimentaires ou industrielles. Le rapport sur le marché de l'aquaculture du CCG est segmenté par type (poissons pélagiques, poissons démersaux, poissons d'eau douce, crustacés et mollusques, et poissons de spécialité) et par géographie (Arabie Saoudite, Émirats Arabes Unis et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume) et une analyse des tendances des prix. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Poissons pélagiques | Sardine |

| Maquereau | |

| Thon | |

| Barracuda | |

| Poissons démersaux | Mérou |

| Carangue | |

| Empereur | |

| Pompano | |

| Poissons d'eau douce | Tilapia |

| Crustacés et mollusques | Coquille Saint-Jacques |

| Homard | |

| Crevette | |

| Poissons de spécialité | Caviar |

| Saumon |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Oman |

| Qatar |

| Bahreïn |

| Koweït |

| Par type d'espèce (analyse de la production (volume), analyse de la consommation (volume et valeur), analyse des importations (volume et valeur), analyse des exportations (volume et valeur) et analyse des tendances des prix) | Poissons pélagiques | Sardine |

| Maquereau | ||

| Thon | ||

| Barracuda | ||

| Poissons démersaux | Mérou | |

| Carangue | ||

| Empereur | ||

| Pompano | ||

| Poissons d'eau douce | Tilapia | |

| Crustacés et mollusques | Coquille Saint-Jacques | |

| Homard | ||

| Crevette | ||

| Poissons de spécialité | Caviar | |

| Saumon | ||

| Par géographie | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Oman | ||

| Qatar | ||

| Bahreïn | ||

| Koweït | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pêcheries et de l'aquaculture du CCG en 2026 ?

Il est évalué à 3,63 milliards USD et devrait atteindre 4,88 milliards USD d'ici 2031 à un CAGR de 6,11 %.

Quel segment d'espèces connaît la croissance la plus rapide dans l'aquaculture du Golfe ?

Les poissons de spécialité se développent à un CAGR de 14,80 % jusqu'en 2031, les investisseurs ciblant la substitution des importations pour les poissons d'eau froide premium.

Pourquoi l'Arabie Saoudite est-elle le principal contributeur aux produits de la mer du Golfe ?

Un double littoral dépassant 2 600 kilomètres et des subventions généreuses confèrent à l'Arabie Saoudite 36,05 % de la valeur de 2025.

Quels sont les principaux freins à la croissance des produits de la mer du CCG ?

La dépendance aux importations pour les espèces à haute valeur ajoutée, les primes de prix sur les produits locaux, les lacunes en compétences de gestion des maladies dans les hatcheries de crevettes et les pics de salinité dus aux rejets de saumure de dessalement.

Dernière mise à jour de la page le: