Taille et part du marché français de l'analytique géospatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

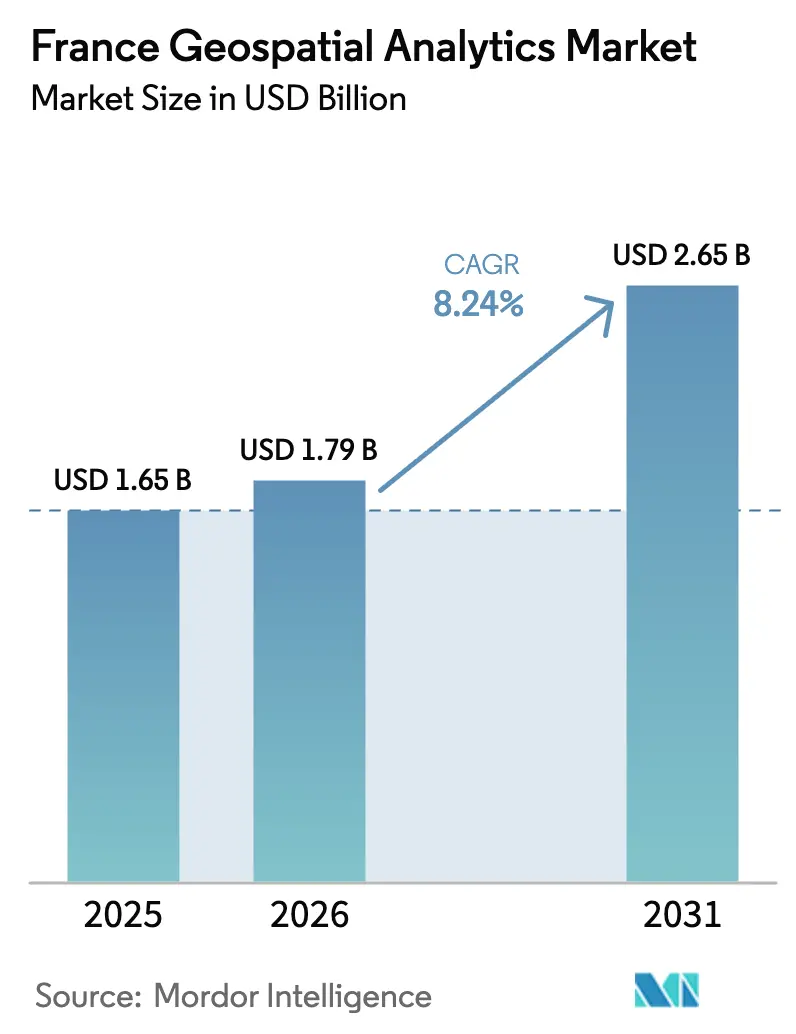

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de l'analytique géospatiale par Mordor Intelligence

La taille du marché français de l'analytique géospatiale devrait passer de 1,65 milliard USD en 2025 à 1,79 milliard USD en 2026 et atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 8,24 % sur la période 2026-2031.

La France bénéficie d'un héritage spatial de longue date, d'un financement public important et de règles strictes en matière de souveraineté numérique qui orientent les dépenses vers les fournisseurs nationaux. Le lancement du satellite d'observation militaire CSO-3 en mars 2025 renforce l'indépendance nationale en matière d'imagerie tout en élargissant les opportunités de licence de données haute résolution aux alliés européens.[1]Airbus Communications, "CSO-3 entre avec succès en orbite," airbus.com Parallèlement, le Fonds vert de 2 milliards EUR stimule la demande d'outils de surveillance spatiale permettant de valider l'éligibilité des projets, notamment dans les secteurs tenus de déposer des rapports d'impact sur la biodiversité à partir de 2026.[2]Gouvernement de France, "Allocation budgétaire du Fonds vert 2025," gouvernement.fr Le déploiement rapide de la 5G dans le cadre du programme « Réseaux du Futur » oriente le marché français de l'analytique géospatiale vers la fusion de capteurs en temps réel, et l'initiative de jumeau numérique portée par IGN et Cerema encourage les collectivités à intégrer l'intelligence de localisation dans chaque flux de travail de planification urbaine. Les apports en capital et une flotte satellitaire favorable à l'exportation confèrent aux acteurs locaux un avantage concurrentiel alors que le pays se positionne comme un hub continental pour l'intelligence spatiale souveraine.

Principaux enseignements du rapport

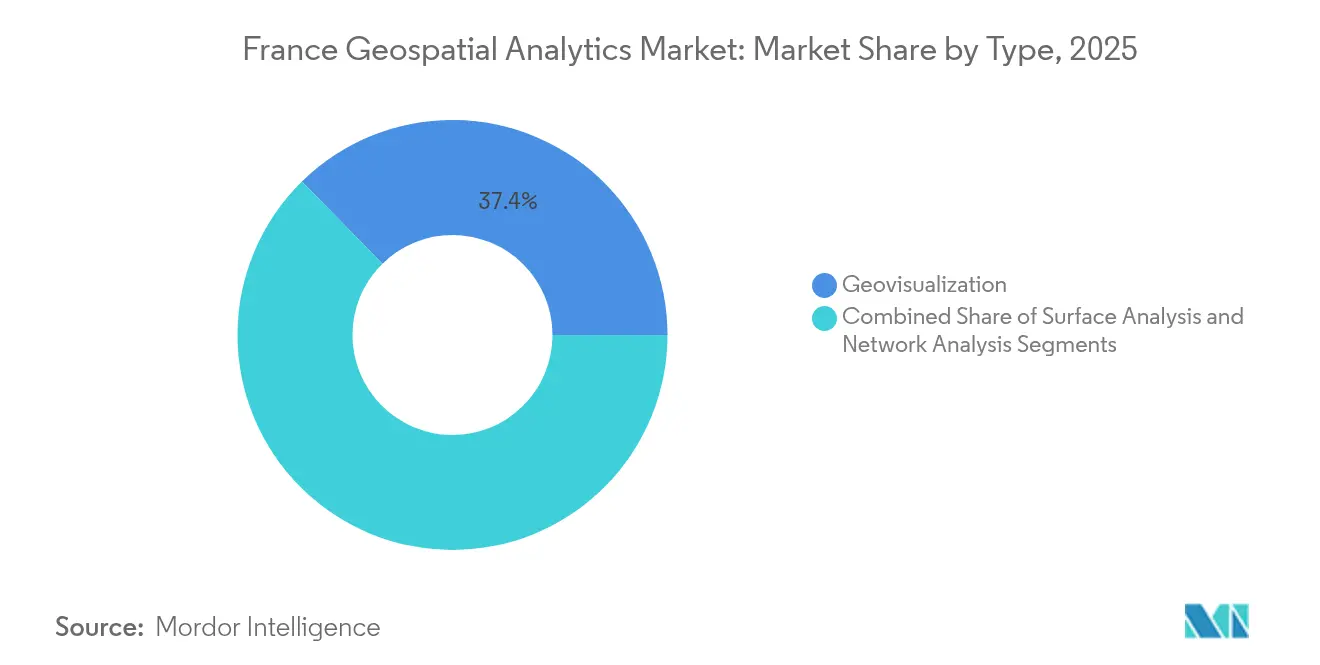

- Par type, la géovisualisation a représenté 37,35 % de la part du marché français de l'analytique géospatiale en 2025, tandis que l'analyse de réseau devrait progresser à un TCAC de 13,15 % jusqu'en 2031.

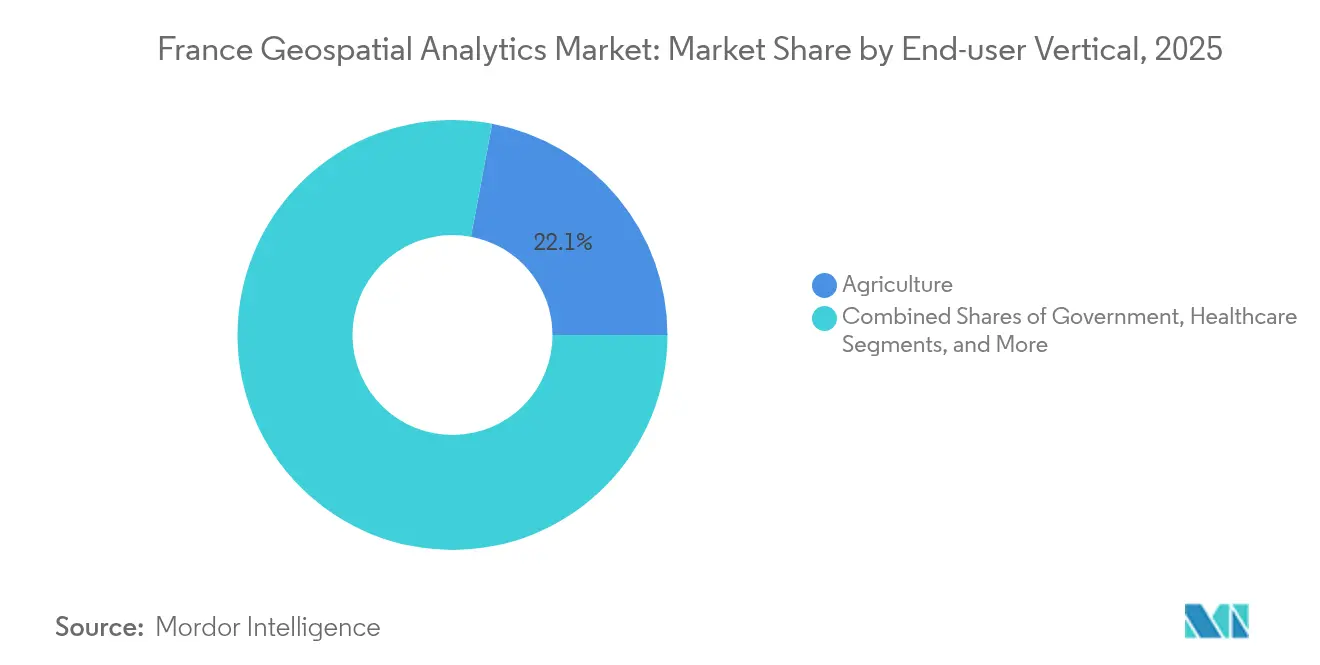

- Par secteur d'utilisation final, l'agriculture a détenu 22,05 % de la part du marché français de l'analytique géospatiale en 2025 ; le secteur automobile et transport devrait se développer à un TCAC de 14,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de l'analytique géospatiale

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du financement des villes intelligentes et de la mobilité | +2.1% | National ; premiers gains à Paris, Lyon, Marseille | Moyen terme (2 à 4 ans) |

| Demande liée à la constellation de satellites de défense (CSO-3) | +1.8% | National ; répercussions sur les partenaires de l'UE | Long terme (≥ 4 ans) |

| Obligations de conformité ESG et au Budget vert | +1.4% | National ; régions industrielles | Court terme (≤ 2 ans) |

| Flux de données en temps réel 5G-IoT | +1.2% | Centres urbains ; extension aux zones rurales | Moyen terme (2 à 4 ans) |

| Déclaration obligatoire de l'impact sur la biodiversité (2026) | +0.9% | National ; zones protégées | Court terme (≤ 2 ans) |

| Adoption de plateformes de viticulture de précision | +0.7% | Bordeaux, Bourgogne, Vallée de la Loire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du financement des villes intelligentes et de la mobilité

La France consacre 475 millions EUR à la construction routière et 294 millions EUR supplémentaires à l'entretien des routes en 2025.[3]Bureau budgétaire du Sénat, "Investissements routiers 2025," senat.fr Les communes ne reçoivent ces fonds que si elles peuvent documenter des gains d'efficacité, ce qui accroît la demande de tableaux de bord géospatiaux permettant de suivre l'état de la chaussée, les flux de circulation et l'empreinte carbone en quasi-temps réel. Le réseau 5G privé d'Istres démontre comment l'analytique géospatiale réduit les coûts d'exploitation municipaux de 40 % tout en améliorant la précision des itinéraires d'intervention d'urgence.[4]Communiqué de presse Ericsson, "Réseau 5G privé déployé à Istres," ericsson.com La plateforme nationale de jumeau numérique, pilotée par IGN, Cerema et Inria, permet aux villes de simuler des scénarios d'inondation, d'îlot de chaleur urbain et de circulation, transformant les données spatiales en outils prévisionnels de gestion des actifs. L'engagement de la France en faveur des normes d'interopérabilité garantit des déploiements reproductibles dans 35 000 communes, créant des flux de revenus durables pour les éditeurs dont les logiciels prennent en charge les nouveaux schémas. À mesure que les volumes de données LiDAR, de vidéosurveillance et de capteurs augmentent, le marché français de l'analytique géospatiale évoluera de la cartographie descriptive vers un appui décisionnel anticipatif.

Demande liée à la constellation de satellites de défense (CSO-3)

Le programme CSO, doté de 795 millions EUR, fournit des images à 35 cm de résolution répondant aux critères du renseignement stratégique de l'OTAN tout en restant sous commandement français. Les clauses de commercialisation des données permettent une distribution sécurisée aux partenaires européens de confiance, générant un canal d'exportation qui n'existait pas auparavant. Le contrat signé par l'Ukraine en 2025 avec une filiale de Safran pour fusionner les données CSO dans sa plateforme de planification de défense souligne le potentiel commercial de la constellation au-delà de la France. En aval, les assureurs, les services d'utilité publique et les forestiers accèdent à un niveau de précision spatiale jusqu'alors réservé à la défense. La constellation s'intègre au système de surveillance du domaine spatial C40S, permettant à des algorithmes d'IA de signaler des anomalies et d'envoyer des alertes en temps réel aux utilisateurs civils et militaires. Chaque nouveau cas d'usage analytique accroît le volume des transactions, faisant des données satellitaires l'épine dorsale du marché français de l'analytique géospatiale.

Obligations de conformité ESG et au Budget vert

Les règles environnementales se renforcent chaque année. À partir de 2026, les sociétés cotées devront déclarer leur impact sur la biodiversité avec des preuves géoréférencées. Les plateformes géospatiales automatisent la surveillance à l'échelle des sites, superposent les bases de données d'espèces protégées et génèrent des rapports de conformité auditables, réduisant les coûts d'audit manuel jusqu'à 60 % pour les grands groupes industriels. La constellation Carb-Chaser, gérée par Thales Alenia Space, fournira des mesures certifiées des panaches de CO₂ que les régulateurs accepteront comme preuve légale. La France a également investi 53 millions EUR dans le BRGM pour cartographier les minéraux stratégiques, une démarche qui requiert des données topographiques et souterraines haute résolution. Ces projets publics renforcent la confiance commerciale dans l'infrastructure géospatiale nationale, accélérant l'adoption dans les secteurs de l'industrie lourde et de la finance.

Flux de données en temps réel 5G-IoT

Le programme Réseaux du Futur réserve 65 millions EUR à des bancs d'essai 5G-Avancée et 6G. Des antennes activées en périphérie de réseau alimentent en images, en relevés GNSS et en sorties de capteurs des nœuds cloud avec une latence inférieure à 10 ms, permettant aux agriculteurs de surveiller les zones d'humidité des sols et aux élus municipaux de suivre l'occupation des pistes cyclables. Les déploiements LTE-M prennent déjà en charge des appareils à faible consommation qui transmettent des mesures géolocalisées pendant des années sur une seule batterie. La combinaison d'une liaison montante à haute bande passante et d'appareils périphériques économes en énergie fait évoluer le marché français de l'analytique géospatiale vers des modèles économiques de surveillance continue, où les clients paient pour une conscience situationnelle en streaming plutôt que pour des couches cartographiques ponctuelles. Les opérateurs de télécommunications et les entreprises d'analytique pure player s'associent désormais pour intégrer l'IA spatiale dans leurs catalogues de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'intégration et de migration | −1.6% | National ; secteur des grandes entreprises | Court terme (≤ 2 ans) |

| Pénurie de talents en géo-science des données | −1.3% | National ; Paris et Lyon | Long terme (≥ 4 ans) |

| Fragmentation des standards de données municipales | −0.9% | Régional ; varie selon le niveau | Moyen terme (2 à 4 ans) |

| Limites d'hébergement liées à la souveraineté cloud | −0.7% | National ; transactions transfrontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration et de migration

Un déploiement géospatial complet peut dépasser 500 000 EUR une fois les pipelines d'ingestion de données, les passerelles de capteurs et les programmes de formation pris en compte. De nombreuses petites et moyennes entreprises ont différé leurs projets après la baisse de 8,4 % de la production du secteur de la construction au troisième trimestre 2024, illustrant la sensibilité des budgets informatiques spatiaux aux conditions macroéconomiques. Les logiciels de planification des ressources existants sont souvent dépourvus de champs spatiaux, contraignant les entreprises à acquérir des intergiciels et à recruter des intégrateurs spécialisés. Cela augmente le coût total de possession et rend la période de retour sur investissement moins attractive par rapport aux investissements dans les CRM ou ERP en mode cloud. Tant que les connecteurs prêts à l'emploi n'auront pas atteint leur maturité, les coûts d'entrée élevés freineront la croissance du marché français de l'analytique géospatiale.

Pénurie de talents en géo-science des données

La demande d'analystes capables de combiner des classificateurs d'imagerie satellitaire avec l'inférence sur GPU dépasse largement l'offre disponible. Les universités actualisent leurs programmes, mais le nombre de diplômés reste limité à quelques centaines par an, insuffisant pour pourvoir les postes vacants dans les pôles technologiques de Paris-Saclay, Toulouse et Sophia Antipolis. Des entreprises comme Thales organisent des formations internes intensives, mais le temps de montée en compétences retarde le lancement des projets. La rareté des profils tire les salaires à la hausse et pousse certains projets vers l'externalisation à l'étranger, ce qui entre en conflit avec les obligations de souveraineté des données. Le déficit de talents soustrait donc de l'élan au marché français de l'analytique géospatiale jusqu'à ce que les initiatives STIM plus larges produisent des cohortes plus importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la géovisualisation domine grâce à une intelligence interactive

La géovisualisation a représenté 37,35 % de la part du marché français de l'analytique géospatiale en 2025, reflétant le besoin des organismes publics en tableaux de bord centrés sur la cartographie que les agents non techniques peuvent interpréter rapidement. Les responsables budgétaires utilisent des couches à code couleur pour hiérarchiser les risques liés aux infrastructures, tandis que les gestionnaires de vignobles surveillent le stress des plantes sur une carte thermique mobile. La taille du marché français de l'analytique géospatiale pour la géovisualisation devrait croître à un TCAC de 7,12 % à mesure que les moteurs 3D et les rendus de nuages de points dans le navigateur suppriment les limites des stations de travail. Les éditeurs intègrent des fonctionnalités d'accessibilité telles que la navigation vocale et les bascules de contraste, soutenues par des recherches de l'Université Claude Bernard Lyon 1 qui ont démontré les avantages de la géovisualisation mobile pour les utilisateurs malvoyants.

L'analyse de réseau est le sous-segment à la croissance la plus rapide, avec un TCAC de 13,15 % jusqu'en 2031. Cette progression s'aligne sur le déploiement accéléré des bornes de recharge pour véhicules électriques, où les planificateurs évaluent l'espacement optimal des stations et l'impact sur le réseau électrique. L'analyse de surface continue d'afficher une demande soutenue de la part des clients de l'agriculture de précision et des mines, qui ont besoin de plans de fertilisation tenant compte du terrain ou de contours de risque d'explosion. L'élan combiné des sous-segments indique que le marché français de l'analytique géospatiale s'élargira de la production de cartes statiques vers des flux de travail analytiques intégrant les paramètres de routage, de proximité et d'altitude au sein d'une interface unique.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'agriculture en tête pendant que l'automobile accélère

L'agriculture a représenté 22,05 % de la taille du marché français de l'analytique géospatiale en 2025. Les projets viticoles utilisent l'imagerie multispectrale associée à des sondes IoT de mesure de l'humidité des sols pour affiner l'irrigation, économisant l'eau et améliorant la qualité du raisin. Les agriculteurs de Bordeaux et de Bourgogne relient les tendances NDVI au niveau parcellaire aux prévisions de rendement, puis fixent les prix des contrats à terme avec plus de précision sur les marchés des matières premières. Les entreprises d'épandage aérien chargent des cartes de prescription dans des drones autonomes, démontrant comment l'analytique géospatiale influence désormais à la fois les décisions agricoles en amont et les fonctions commerciales en aval.

Le secteur automobile et transport connaîtra un TCAC de 14,21 % entre 2026 et 2031. Les cartes de base haute définition, les corrections GNSS au centimètre près et la télémétrie des unités de bord de route sous-tendent les systèmes avancés d'aide à la conduite et les projets pilotes de robotaxis. La taille du marché français de l'analytique géospatiale pour les acteurs du secteur automobile bénéficie des budgets publics consacrés aux routes intelligentes et des objectifs de sécurité stricts de l'UE. Les applications dans les services aux collectivités, les télécommunications et la défense s'étendent également à mesure que la couverture 5G et le programme CSO réduisent la latence et améliorent la résolution des images. À mesure que la demande se répartit entre les secteurs, les fournisseurs diversifient leurs offres SaaS pour minimiser leur dépendance à l'égard d'un seul secteur.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché français de l'analytique géospatiale est fortement ancré sur le territoire national, mobilisant 2,5 milliards EUR alloués à l'IA et 1,8 milliard EUR dédiés au quantique dans le cadre du plan France 2030. Les cas d'usage aéronautique et de défense se concentrent autour de Toulouse et Paris, tandis que les entreprises d'agri-tech sont implantées à Bordeaux, Dijon et Montpellier. Les politiques de souveraineté numérique imposent que les ensembles de données sensibles soient hébergés sur une infrastructure certifiée SecNumCloud, favorisant les prestataires locaux et compliquant les coentreprises avec des hyperscalers non européens.

Dans le même temps, l'intégration européenne élargit la demande adressable. La France pilote le projet de jumeau numérique Destination Terre de l'UE, exportant méthodologie et gabarits logiciels vers les États partenaires. Les ventes d'imagerie CSO-3 aux gouvernements alliés génèrent des recettes extérieures tout en renforçant les liens de sécurité régionaux. L'accord de licence conclu par l'Ukraine en 2025 illustre comment les données de niveau défense peuvent intégrer les chaînes d'approvisionnement commerciales dans le cadre de contrôles à l'exportation appropriés.

Au-delà de l'Europe, les grands acteurs satellitaires français explorent les marchés africains et du Moyen-Orient, proposant des offres de surveillance pour la sécurité des pipelines et la veille sur la désertification. Ils s'appuient sur l'assurance-crédit à l'exportation de Bpifrance pour dérisquer les opérations à l'étranger. Les exigences souveraines nationales associées à des alliances transfrontalières sélectives placent le marché français de l'analytique géospatiale sur une double trajectoire : protéger les actifs critiques sur le territoire national tout en monétisant des services à valeur ajoutée à l'étranger.

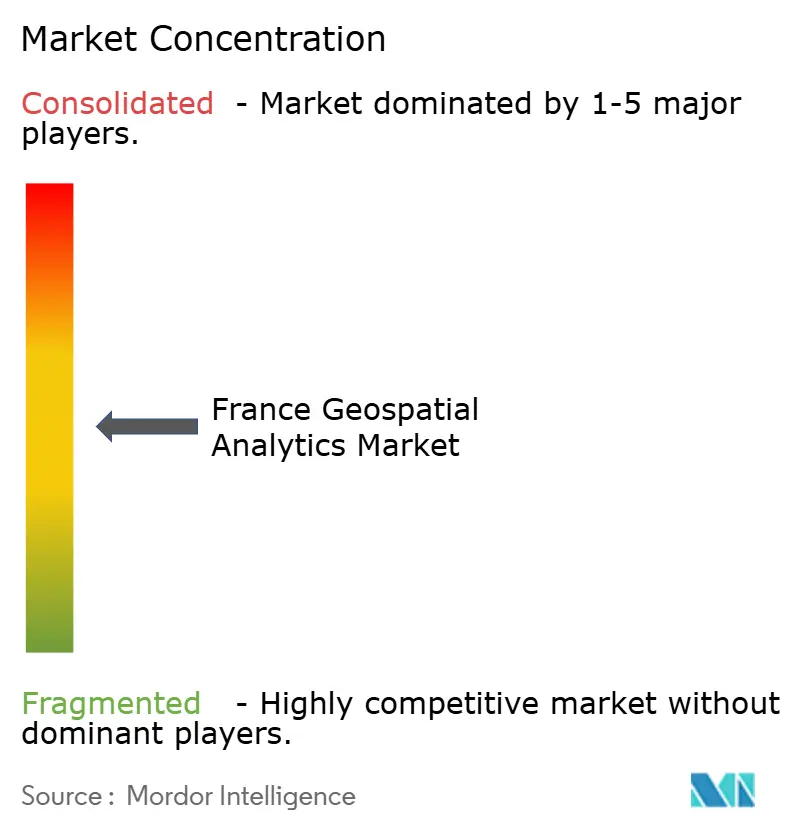

Paysage concurrentiel

Le marché présente une fragmentation modérée. Thales Alenia Space et Airbus Defence and Space Intelligence dominent les segments orbitaux à forte intensité capitalistique, sécurisant des contrats de défense pluriannuels et dominant la flotte de satellites optiques airbus.com. Des challengers centrés sur le logiciel exploitent l'IA et le cloud pour éroder les marges des acteurs établis dans les couches d'analytique. L'acquisition de Preligens par Safran pour 220 millions EUR en 2024 a injecté la détection automatisée d'objets dans son offre, illustrant le glissement du matériel vers les plateformes d'IA.

Des entreprises de taille intermédiaire telles que Mytraffic et Geoblink combinent des données de fréquentation mobile avec le regroupement géospatial pour guider les décisions d'implantation commerciale, signalant une croissance dans les niches SaaS B2B. Des spin-offs académiques commercialisent des graphes de connaissances géospatiaux, protégés par des dépôts de brevets récents qui associent des entités spatiales à des triplets sémantiques. Les architectures cloud natives remportent des appels d'offres là où les organismes publics exigent une évolutivité élastique et la certification SecNumCloud, contraignant les éditeurs de SIG bureautiques traditionnels à remanier leurs bases de code.

Parmi les mouvements stratégiques figurent des portails communs de distribution de données entre Airbus et le CNES, des solutions de diffusion en continu de nuages de points 3D de Hexagon, ainsi que des alliances de jumeaux numériques entre IGN, Cerema et Inria. L'intensité concurrentielle devrait s'accroître à mesure que les opérateurs de télécommunications intègrent l'analytique géospatiale dans leurs offres de réseaux 5G privés, élargissant le champ des spécialistes aux opérateurs de réseaux. La capacité à combiner l'hébergement souverain avec la génération automatisée d'informations déterminera les futures parts de marché dans le marché français de l'analytique géospatiale.

Leaders du secteur de l'analytique géospatiale en France

Trimble Geospatial

Bentley Systems, Inc

Esri France

CLS Groupe

Intermap Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Airbus a lancé le satellite d'observation terrestre CSO-3 à bord d'Ariane 6, complétant le trio de reconnaissance français avec une capacité de résolution de 35 cm.

- Mars 2025 : Hexagon AB a annoncé son intention de scinder sa division Sécurité, Infrastructure & Géospatial en une entité indépendante valorisée à 1,448 milliard EUR.

- Février 2025 : Bentley Systems a publié un chiffre d'affaires annuel 2024 de 1,353 milliard USD, mis en avant par l'acquisition de la société géospatiale 3D Cesium.

- Janvier 2025 : ACWA Robotics a levé 4,8 millions EUR pour développer des robots d'inspection cartographiant les réseaux d'eau souterrains, contribuant à l'objectif national de réduction de 10 % des prélèvements d'eau.

Périmètre du rapport sur le marché français de l'analytique géospatiale

L'analytique géospatiale est le processus d'acquisition, de manipulation et d'affichage d'images et de données issues du système d'information géographique (SIG), telles que des photographies satellitaires et des données GPS. Les identifiants spécifiques d'une adresse postale et d'un code postal sont utilisés dans l'analytique des données géospatiales. Ils servent à créer des modèles géographiques et des visualisations de données pour une modélisation et des prévisions de tendances plus précises.

Le marché français de l'analytique géospatiale est segmenté par type (analyse de surface, analyse de réseau, géovisualisation) et par secteur d'utilisation final (agriculture, services aux collectivités et communication, défense et renseignement, gouvernement, mines et ressources naturelles, automobile et transport, santé, immobilier et construction). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments susmentionnés.

| Analyse de surface |

| Analyse de réseau |

| Géovisualisation |

| Agriculture |

| Services aux collectivités et communication |

| Défense et renseignement |

| Gouvernement |

| Mines et ressources naturelles |

| Automobile et transport |

| Santé |

| Immobilier et construction |

| Autres secteurs d'utilisation final |

| Par type | Analyse de surface |

| Analyse de réseau | |

| Géovisualisation | |

| Par secteur d'utilisation final | Agriculture |

| Services aux collectivités et communication | |

| Défense et renseignement | |

| Gouvernement | |

| Mines et ressources naturelles | |

| Automobile et transport | |

| Santé | |

| Immobilier et construction | |

| Autres secteurs d'utilisation final |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché français de l'analytique géospatiale ?

La taille du marché français de l'analytique géospatiale s'établit à 1,79 milliard USD en 2026.

À quel rythme le marché progressera-t-il jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 8,24 %, atteignant 2,65 milliards USD d'ici 2031.

Quel segment d'application est le plus important aujourd'hui ?

L'agriculture est en tête avec 22,05 % de la part du marché français de l'analytique géospatiale en 2025, en raison de l'adoption généralisée de l'agriculture de précision.

Qu'est-ce qui propulse la croissance rapide du secteur automobile ?

La demande de cartographie pour les véhicules autonomes et la planification des routes intelligentes propulse un TCAC de 14,21 % dans les cas d'usage automobile et transport.

Comment le CSO-3 bénéficie-t-il aux utilisateurs commerciaux ?

Le satellite fournit des images à 35 cm de résolution que les secteurs civils peuvent licencier dans le cadre d'accords contrôlés, améliorant la précision de la planification urbaine, de l'assurance et de la surveillance environnementale.

Pourquoi la pénurie de talents constitue-t-elle un frein ?

Les universités forment trop peu de diplômés maîtrisant à la fois l'analytique spatiale et l'IA, retardant les lancements de projets et augmentant les coûts salariaux pour les profils spécialisés.

Dernière mise à jour de la page le: