Taille et part du marché des revêtements architecturaux en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

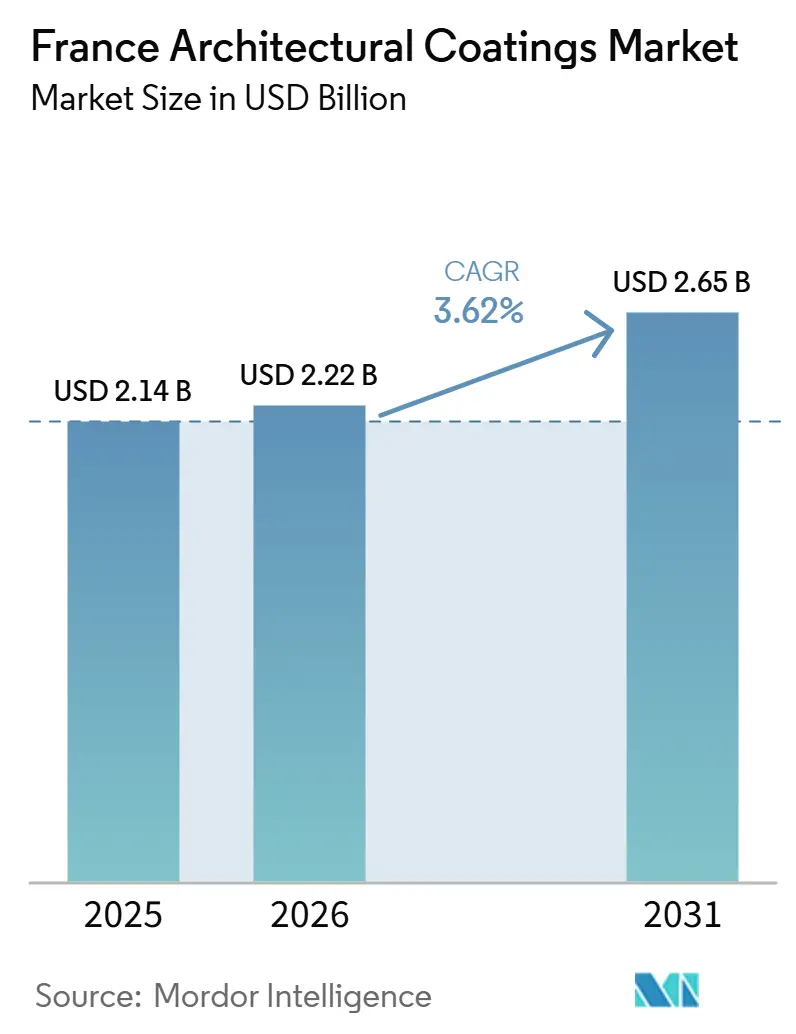

| Taille du marché de l'année de base (2025) | 2.14 Milliards de dollars |

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Residential |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en France par Mordor Intelligence

La taille du marché des revêtements architecturaux en France devrait passer de 2,14 milliards USD en 2025 à 2,22 milliards USD en 2026 et atteindre 2,65 milliards USD d'ici 2031, avec un CAGR de 3,62 % sur la période 2026-2031. La demande est façonnée par des réglementations plus strictes en matière de qualité de l'air intérieur, un virage marqué vers les technologies à base d'eau et des pénuries persistantes de main-d'œuvre qui poussent les propriétaires vers des solutions de bricolage. Les producteurs se retirent des segments de produits de base à faible marge et réorientent leurs capitaux vers des gammes premium certifiées satisfaisant l'étiquette d'émissions A+ et l'Écolabel européen révisé. Les importations comblent une grande partie du vide laissé par ce réalignement stratégique dans le segment bas de gamme, laissant les fabricants nationaux se concentrer sur la performance différenciée, les outils numériques de colorimétrie et les atouts en matière de durabilité. L'inflation des matières premières, notamment la hausse de 300 EUR par tonne du dioxyde de titane, comprime les marges brutes et contraint à une optimisation de la valeur des formules et des emballages.

Principaux enseignements du rapport

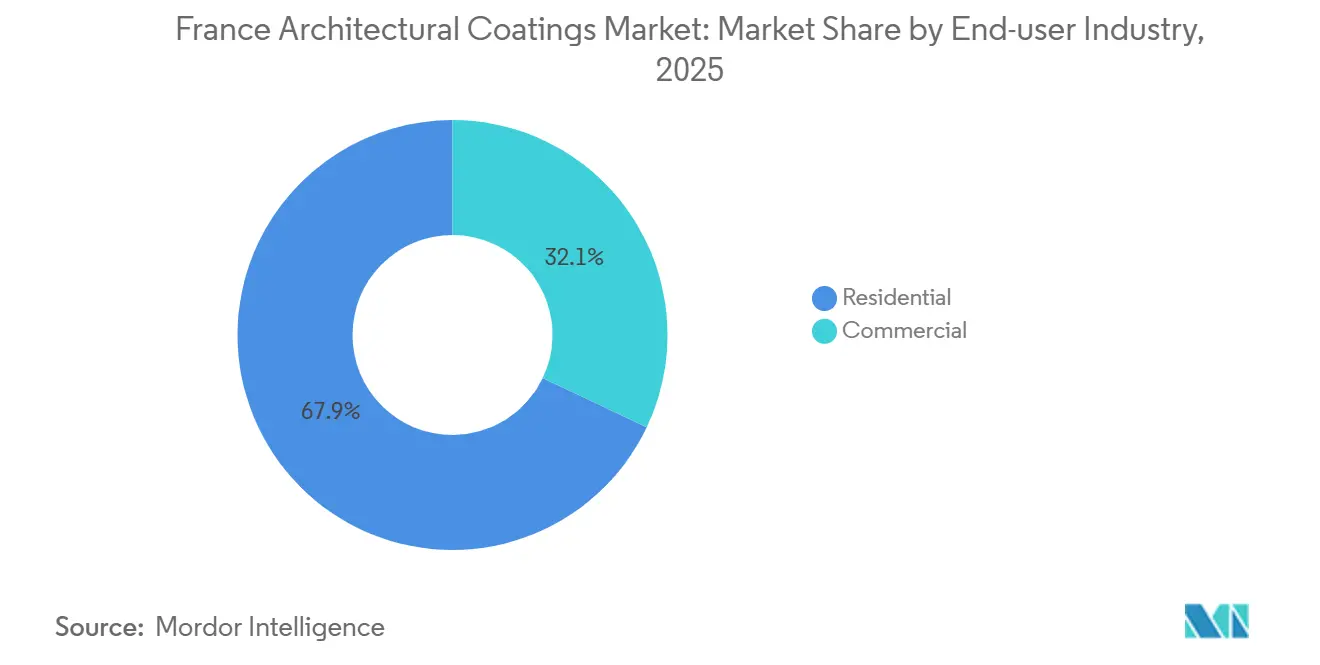

- En 2025, le secteur résidentiel représentait 67,94 % de la part du marché des revêtements architecturaux en France. Les prévisions indiquent que ce segment croîtra à un CAGR de 4,05 % de 2026 à 2031.

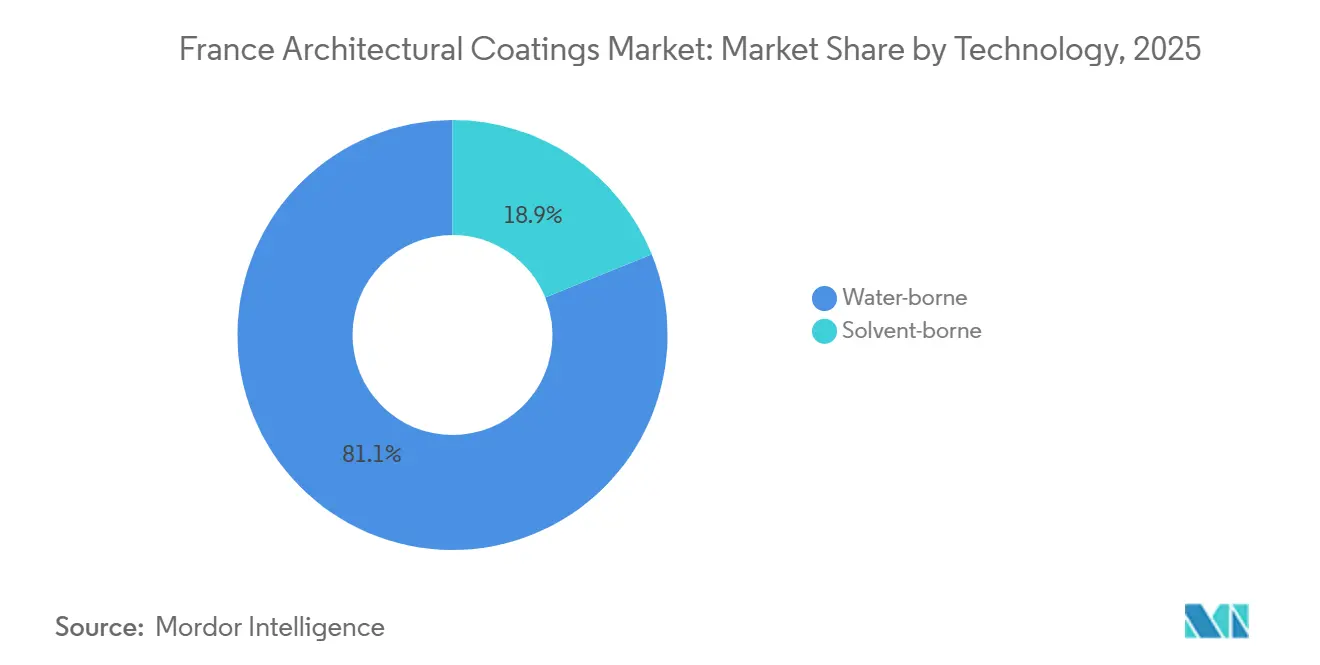

- La technologie à base d'eau dominait le marché des revêtements architecturaux en France avec une part de 81,12 % en 2025. Les projections indiquent que les formulations à base d'eau afficheront la croissance la plus rapide, avec un CAGR de 4,21 % de 2026 à 2031.

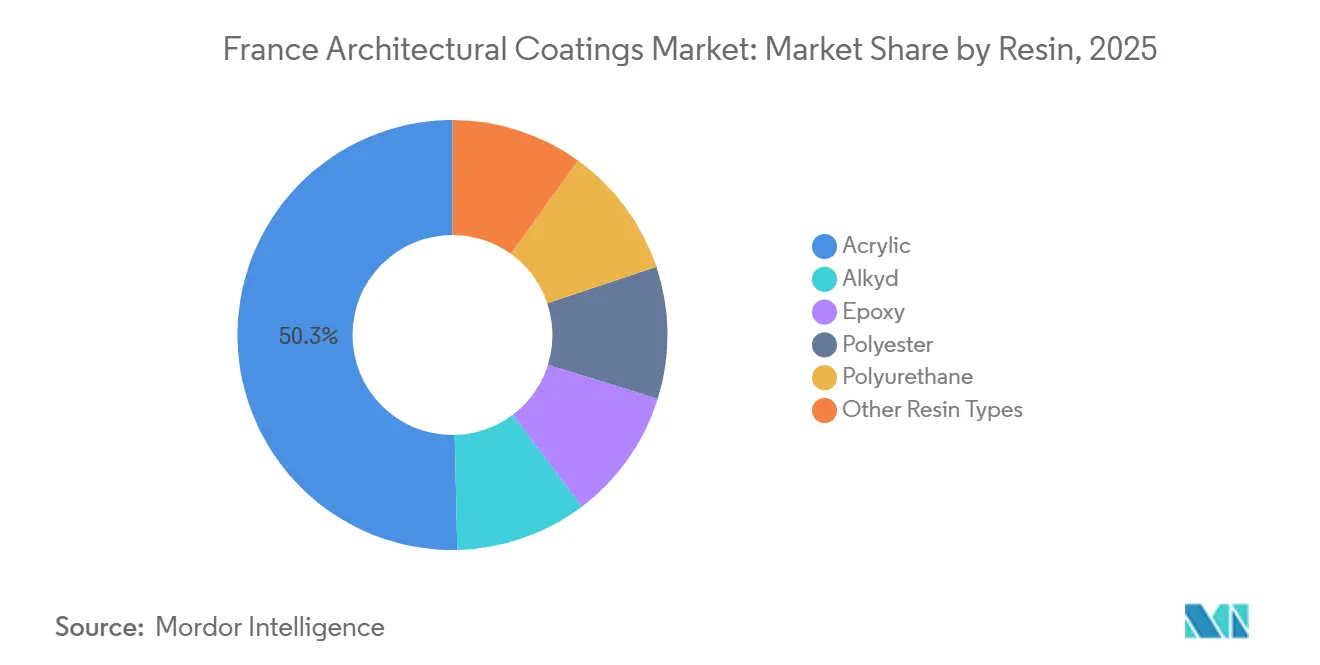

- Les résines acryliques représentaient 50,35 % du chiffre d'affaires 2025. À l'avenir, l'acrylique devrait afficher une croissance à un CAGR de 4,18 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements architecturaux en France

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovations obligatoires axées sur la durabilité | +0.8% | National, concentré en Île-de-France, Rhône-Alpes, Atlantique-Bretagne | Moyen terme (2-4 ans) |

| Essor des achats de bricolage pour la rénovation intérieure après la COVID | +0.6% | National, avec une adoption plus forte en Occitanie (42 % d'intention de rénovation) | Court terme (≤ 2 ans) |

| Passage aux liants à base d'eau pour respecter les plafonds de COV | +0.9% | National, aligné sur la Directive européenne 2004/42/CE et l'étiquetage A+ français | Long terme (≥ 4 ans) |

| Plateformes de fidélisation des professionnels par les enseignes de distribution | +0.4% | National, portées par les réseaux Castorama, Leroy Merlin, Brico Dépôt | Moyen terme (2-4 ans) |

| Bornes de correspondance des couleurs assistées par IA dans les magasins de bricolage français | +0.3% | National, centres urbains à forte pénétration numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rénovations obligatoires axées sur la durabilité

La France a adopté le Décret 2011-321, imposant à toutes les peintures intérieures l'affichage d'une étiquette d'émissions. La classe A+ de cette étiquette fixe les limites de formaldéhyde à 10 µg/m³ et les Composés Organiques Volatils Totaux (COVT) à 1 000 µg/m³, des normes plus strictes que les lignes directrices de la Concentration d'Intérêt Minimale de l'Union européenne (CIM-UE)[1]Legifrance, "Décret 2011-321," legifrance.gouv.fr. L'avance PAR+ à taux zéro, offrant jusqu'à 50 000 EUR pour les rénovations énergétiques, fait face à des difficultés alors que les réductions de subventions MaPrimeRénov' en 2026 et la diminution des crédits des Certificats d'Économies d'Énergie (CEE) réduisent le nombre de projets éligibles. La demande s'oriente de plus en plus vers des revêtements certifiés à faibles émissions en raison de la certification RGE des entrepreneurs. Cependant, face au resserrement des financements, les fabricants se tournent vers des rénovations premium autofinancées et des réhabilitations commerciales portées par des considérations Environnementales, Sociales et de Gouvernance (ESG). Les constructeurs qui adaptent leurs formulations pour répondre aux critères plus stricts de l'Écolabel européen 2025 sont en mesure d'acquérir un avantage concurrentiel. Ces réglementations stimulent la croissance des systèmes à base d'eau haute performance sur le marché des revêtements architecturaux en France.

Passage aux liants à base d'eau pour respecter les plafonds de COV

Depuis 2010, la Directive européenne 2004/42/CE plafonne les niveaux de COV à 30 g/L pour les peintures mates intérieures, écartant de fait les produits à base de solvant des habitations. La révision 2025 de l'Écolabel européen abaisse la limite de COVT à 300 µg/m³ après 28 jours et introduit des plafonds sur les émissions liées au procédé de fabrication du TiO₂. Cela contraint à un passage plus marqué vers des chimies avancées à base d'eau[2]Centre Commun de Recherche, "Critères révisés de l'Écolabel européen 2025," joint-research-centre.ec.europa.eu. Le RUBBOL WF 3350 d'AkzoNobel démontre que les acryliques biosourcés, contenant 20 % de carbone renouvelable, peuvent atteindre les objectifs de durabilité. Par ailleurs, les acryliques auto-réticulants offrent désormais une résistance au blocage sans recours aux agents de coalescence volatils, comblant les lacunes historiques en matière de performance. En conséquence, les formules à base d'eau sont en passe de renforcer leur domination sur le marché des revêtements architecturaux français.

Plateformes de fidélisation des professionnels par les enseignes de distribution

Castorama, acteur majeur du marché des revêtements architecturaux en France, classe sa clientèle professionnelle en trois niveaux de dépenses. En offrant des remises allant jusqu'à 10 % et en accordant un accès matinal dans certains magasins, Castorama consolide la fidélité des peintres soucieux de leur budget. Dans un mouvement stratégique, AkzoNobel a opéré en juillet 2025 une transition vers un modèle hybride, intégrant 57 de ses propres points de vente avec 51 sites partenaires répartis sur quatre territoires densément peuplés. Ce changement réduit non seulement les coûts fixes, mais garantit également que les entrepreneurs restent facilement accessibles. Les enseignes, en exploitant les données de fidélité, peuvent affiner leurs assortiments de produits, introduire des marques distributeurs et mener des négociations plus fermes avec les fournisseurs. En conséquence, les chaînes nationales déplacent de plus en plus le pouvoir de distribution au détriment des grossistes de plus petite taille, intensifiant la concurrence sur le marché des revêtements architecturaux français.

Bornes de correspondance des couleurs assistées par IA dans les magasins de bricolage

Sur le marché des revêtements architecturaux en France, où la main-d'œuvre est rare, les outils numériques reconfigurent le paysage. Le simulateur innovant de Leroy Merlin fusionne de manière transparente les images téléchargées avec des échantillons numériques, simplifiant le processus de commande et minimisant les retours. AkzoNobel, en s'appuyant sur sa bibliothèque cloud MIXIT et ses spectrophotomètres Automatchic, a considérablement réduit les délais de correspondance et les déchets, améliorant la productivité des peintres professionnels. Parallèlement, Sherwin-Williams teste des machines de dosage automatisées capables de préparer quatre teintes en seulement six minutes, avec une précision impressionnante de 0,01 gramme. Ces avancées améliorent non seulement l'efficacité sur les chantiers, mais abaissent également les barrières de compétences pour les utilisateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des prix du dioxyde de titane et chocs d'approvisionnement | -0.7% | National, avec des répercussions des pressions sur les coûts à l'échelle EMEA | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les entreprises de peinture | -0.5% | National, aiguë dans les centres urbains et les régions à forte demande | Moyen terme (2-4 ans) |

| Compression des dépenses d'amélioration de l'habitat due aux taux hypothécaires élevés | -0.4% | National, concentré en Île-de-France et sur les marchés immobiliers à coût élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix du dioxyde de titane et chocs d'approvisionnement

En février 2025, Venator a relevé les prix du TiO₂ de 300 EUR par tonne, invoquant la hausse des coûts de l'énergie et des crédits CO₂. Cette hausse de prix se traduit par un surcoût de 60 EUR par tonne de peinture murale finie contenant 20 % de TiO₂, représentant environ 3 à 4 % de la valeur départ usine. La nouvelle réglementation de l'Écolabel européen plafonne les rejets de sulfates à 300 kg par tonne de TiO₂, entraînant une augmentation des coûts de conformité pour les fabricants de pigments. Si les agents d'extension de pouvoir couvrant peuvent réduire l'utilisation de TiO₂ de 20 à 30 %, la nécessité de maintenir des performances constantes limite leur adoption généralisée. En conséquence, le marché des revêtements architecturaux en France subit des pressions, entraînant des ajustements de prix sélectifs et des reformulations.

Compression des dépenses d'amélioration de l'habitat due aux taux hypothécaires élevés

ING prévoit une croissance de seulement 0,5 % dans la construction pour 2026 en France, attribuant le ralentissement à la hausse des coûts d'emprunt. Les permis de construire ont enregistré un recul depuis août 2025, malgré une légère reprise plus tôt dans l'année. La suppression des incitations fiscales, comme la sortie du dispositif Pinel, a refroidi l'enthousiasme des propriétaires bailleurs. Par ailleurs, les réductions de la subvention MaPrimeRénov' ont diminué les travaux de rénovation énergétique prévus de 1,3 %. Les retards de paiement des clients publics pèsent sur la trésorerie des entrepreneurs et allongent les délais des projets. En conséquence, la contrainte pesant sur les budgets des ménages et des constructeurs devrait limiter la croissance du marché des revêtements architecturaux en France à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : la rénovation résidentielle tire la part malgré les vents contraires réglementaires

En 2025, les projets résidentiels dominaient le marché des revêtements architecturaux en France avec une part de marché de 67,94 %, et ils devraient afficher un CAGR de 4,05 % jusqu'en 2031. Les jeunes propriétaires optent de plus en plus pour des stratégies de maintien et d'amélioration de leur logement. Avec la pénurie de main-d'œuvre qualifiée, les projets de bricolage représentent désormais plus de la moitié de l'exécution du marché. Cette tendance a accru la demande de produits faciles à utiliser, notamment les solutions en une seule couche qui combinent les fonctionnalités d'apprêt et de finition. Si les réductions de MaPrimeRénov' et des crédits CEE sont appelées à diminuer les rénovations thermiques subventionnées en 2026, elles stimulent parallèlement un créneau pour les rafraîchissements esthétiques, financés par l'épargne des ménages. En conséquence, le segment résidentiel continue d'être le moteur du marché des revêtements architecturaux en France.

La nouvelle production non résidentielle pour les bâtiments commerciaux et institutionnels devrait augmenter modestement de 0,5 % en 2026. Le secteur des bureaux est à la traîne, freiné par les modèles de travail hybrides qui retardent les déménagements des locataires. Cependant, des secteurs comme les centres de données, la santé et les établissements d'enseignement se taillent des niches spécialisées, mettant en avant le besoin de systèmes hygiéniques et ignifuges. Par ailleurs, à mesure que le financement ESG gagne du terrain, les propriétaires immobiliers se tournent de plus en plus vers les peintures à faible teneur en COV pour obtenir des certifications de bâtiment vert très prisées. Même avec un ralentissement des mises en chantier, les obligations de rénovation issues du Décret Tertiaire soutiennent la demande de base, soulignant la résilience du secteur des revêtements architecturaux en France dans un contexte macroéconomique difficile.

Par technologie : les formulations à base d'eau captent les préférences réglementaires et des consommateurs

En 2025, les revêtements à base d'eau dominaient le marché des revêtements architecturaux en France avec 81,12 %, et ils devraient croître à un CAGR de 4,21 % jusqu'en 2031. Le plafond de COV de Phase 2 de l'UE fixé à 30 g/L pour les revêtements mates intérieurs a largement écarté les options à base de solvant des habitations. Ce changement est encore consolidé par l'étiquette A+ française. Parallèlement, les nouveaux acryliques auto-réticulants offrent une durabilité sans recours aux agents de coalescence, rivalisant avec le brillant et la résistance au blocage des alkydes traditionnels. Pour contourner les risques réglementaires, les enseignes mettent en avant les gammes à base d'eau dans leurs planogrammes, renforçant leur part de marché.

Les produits à base de solvant trouvent encore leur place sur les façades patrimoniales, les extérieurs très exposés et certains apprêts où la performance prime sur les préoccupations d'émissions. Cependant, même dans ces domaines spécialisés, les émulsions alkydes à base d'eau commencent à remettre en question le statu quo. Par ailleurs, les importations en provenance d'usines européennes plus abordables comblent les lacunes d'approvisionnement, illustrant l'adaptabilité des chaînes d'approvisionnement au sein du paysage des revêtements architecturaux en France.

Par type de résine : la domination de l'acrylique renforcée par l'innovation dans les systèmes biosourcés et auto-réticulants

En 2025, les résines acryliques dominaient le marché des revêtements architecturaux français, avec 50,35 % de la part. Grâce à leur polyvalence, leur rapport coût-efficacité et leur conformité aux limites de toxicité de l'Écolabel européen, ces résines devraient croître à un CAGR de 4,18 % jusqu'en 2031. Les mélanges à teneur en biocontenu, illustrés par le RUBBOL WF 3350, démontrent que le carbone renouvelable peut atteindre une durabilité à long terme. De plus, les liants acryliques à haute opacité permettent aux formulateurs de rester en dessous de la limite de 40 g/m² de TiO₂ fixée par NF Environnement, générant des économies sur les matières premières et une réduction du CO₂ incorporé.

Si les alkydes continuent de trouver leur place dans les lasures pour bois et les émaux brillants, ils font face à une concurrence croissante des émulsions à base d'eau, qui supplantent progressivement les grades à base de solvant. Les dispersions de polyuréthane sont le choix privilégié pour les sols à fort trafic nécessitant une résistance à l'abrasion. En revanche, les époxys sont principalement utilisés pour les revêtements de sol industriels et le confinement secondaire. Les acryliques hybrides modifiés au silicone gagnent du terrain sur les murs extérieurs en raison de leurs propriétés autonettoyantes. Cette diversification des résines repousse les limites techniques, mais les acryliques restent au cœur du paysage des revêtements architecturaux français.

Paysage concurrentiel

Le marché des revêtements architecturaux en France présente une nature modérément consolidée, avec des géants mondiaux comme AkzoNobel, PPG et Sherwin-Williams qui s'affrontent face à des acteurs régionaux tels que Cromology, V33 et Caparol. AkzoNobel, par exemple, a investi 22 millions EUR pour élever Montataire au rang de site phare et a rationalisé ses magasins Sikkens, réduisant leur nombre de 99 à 57. Dans un mouvement stratégique, il s'est associé à 26 sites pour alléger les frais généraux. Pendant ce temps, Cromology, début 2025, a fusionné ses réseaux Tollens et Zolpan, capitalisant sur la distinction de Tollens « Meilleure Enseigne 2026 » pour attirer les talents.

Les innovations numériques et l'automatisation distinguent les acteurs de plus grande taille. La collaboration de PPG avec Toyota en 2025 a introduit les mélangeurs automatisés MOONWALK et les outils numériques de colorimétrie VISUALIZID dans les carrosseries, laissant entrevoir un modèle adaptable aux secteurs architecturaux. Par ailleurs, Sherwin-Williams teste des systèmes de dosage automatisé et d'analyse, réduisant considérablement le temps de mélange et les pertes de peinture, s'attaquant ainsi aux défis liés à la main-d'œuvre.

Les marques distributeurs de Leroy Merlin et Castorama s'imposent dans les segments d'entrée de gamme, en exploitant les données des programmes de fidélité et le contrôle stratégique des linéaires. Si les mises à jour de l'Écolabel européen et de la loi française sur les émissions A+ augmentent les dépenses de certification, elles profitent également aux fournisseurs dotés d'une solide infrastructure de conformité. Ces dynamiques créent un environnement concurrentiel mais maîtrisé, plaçant le marché des revêtements architecturaux en France à un niveau de concentration modéré.

Leaders du secteur des revêtements architecturaux en France

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

Cromology

V33 Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AkzoNobel a lancé Autowave Optima, une couche de base à base d'eau qui réduit le temps de traitement de 50 % et les émissions de carbone de 60 %.

- Janvier 2025 : AkzoNobel s'est engagé à investir 22 millions EUR pour moderniser son usine de peintures décoratives de Montataire et rationaliser ses opérations françaises.

Périmètre du rapport sur le marché des revêtements architecturaux en France

Les revêtements architecturaux sont des finitions protectrices et décoratives appliquées sur des structures fixes et construites sur site, telles que les bâtiments résidentiels, commerciaux et industriels. Ces produits, notamment les peintures, les lasures, les produits d'étanchéité et les vernis, sont conçus pour les surfaces extérieures et intérieures afin d'offrir durabilité, esthétique et résistance aux dommages environnementaux.

Le marché des revêtements architecturaux en France est segmenté par secteur d'utilisation final, technologie et résine. Par secteur d'utilisation final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Commercial |

| Résidentiel |

| À base de solvant |

| À base d'eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Par secteur d'utilisation final | Commercial |

| Résidentiel | |

| Par technologie | À base de solvant |

| À base d'eau | |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-secteurs d'utilisation final considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement