Taille et part du marché français des agents anti-agglomérants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

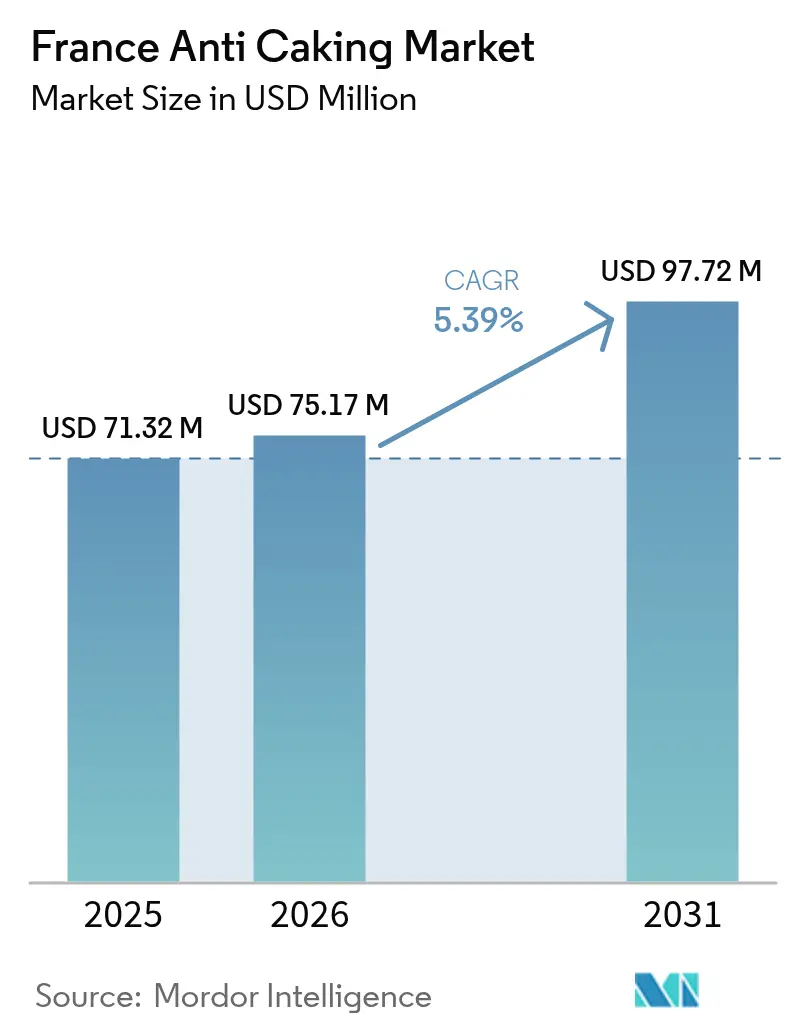

| Taille du marché de l'année de base (2025) | 71.32 Millions de dollars américains |

| Taille du Marché (2026) | 75.17 Millions de dollars américains |

| Taille du Marché (2031) | 97.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des agents anti-agglomérants par Mordor Intelligence

La taille du marché français des agents anti-agglomérants devrait croître de 71,32 millions USD en 2025 à 75,17 millions USD en 2026 et devrait atteindre 97,72 millions USD d'ici 2031, à un TCAC de 5,39 % sur la période 2026-2031. Cette croissance est portée par l'évolution des modes de vie des consommateurs, notamment la demande croissante de produits transformés et de commodité nécessitant une stabilité et une fluidité améliorées sous formes pulvérulente et granulée. Les fabricants se concentrent sur l'innovation, en développant des formulations d'additifs avancées, notamment des options liquides et d'origine végétale, afin d'améliorer les performances des produits, la facilité de manipulation et l'alignement sur les tendances des produits à étiquetage propre. En outre, les avancées technologiques permettent un meilleur contrôle de l'humidité, une dispersion uniforme et une plus grande efficacité dans les processus de production, soutenant une fabrication automatisée et à haut débit. Dans l'ensemble, le marché français des agents anti-agglomérants devient de plus en plus sophistiqué et orienté vers les applications, porté par l'évolution des exigences industrielles, l'accent mis sur la qualité des produits et l'innovation continue, le positionnant pour une croissance soutenue dans les segments traditionnels et émergents.

Points clés du rapport

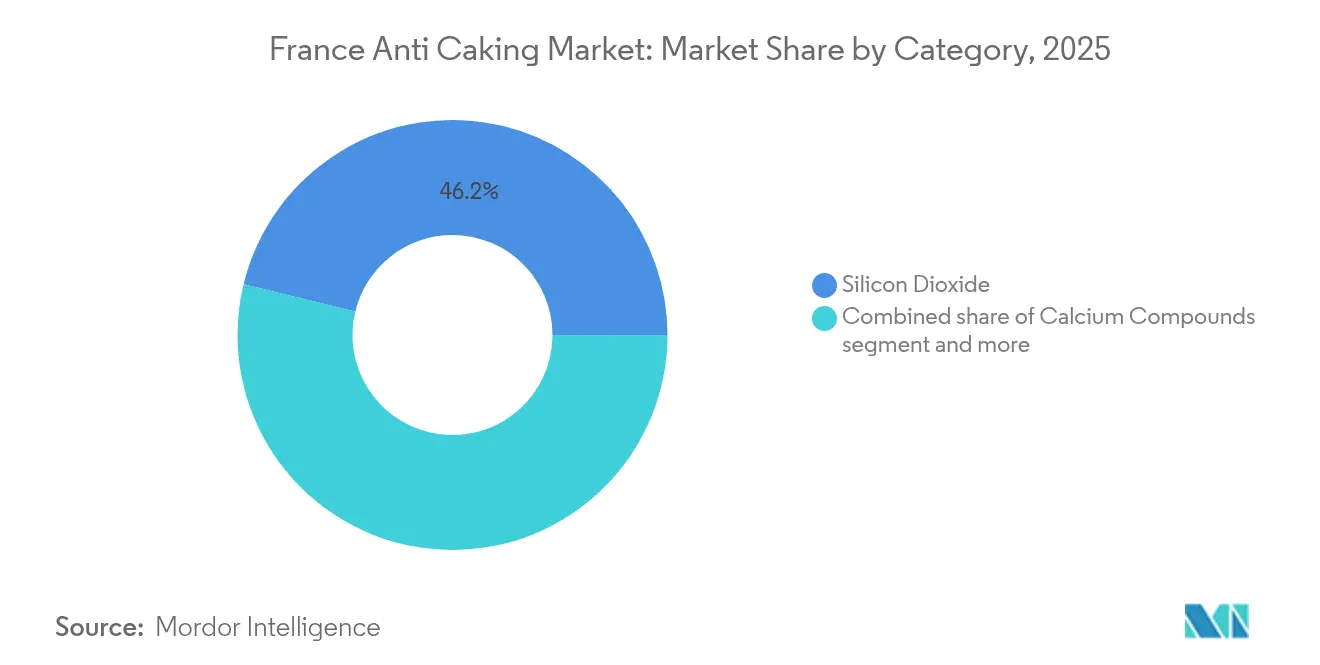

- Par type, le dioxyde de silicium a dominé avec 46,21 % de la part du marché français des agents anti-agglomérants en 2025 ; les composés sodiques devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par forme, les poudres ont représenté 68,93 % du marché français des agents anti-agglomérants en 2025, tandis que les liquides progressent à un TCAC de 5,74 % jusqu'en 2031.

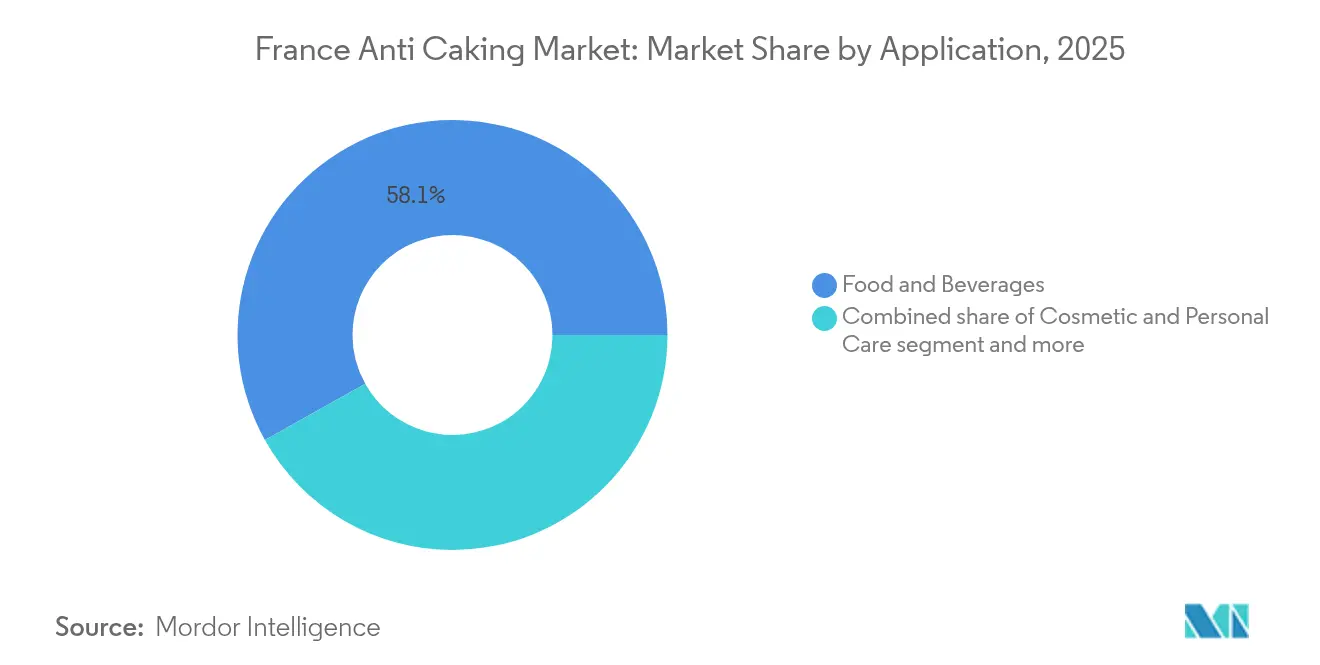

- Par application, l'alimentation et les boissons ont représenté 58,12 % de la taille du marché français des agents anti-agglomérants en 2025, et les cosmétiques progressent à un TCAC de 5,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des agents anti-agglomérants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires transformés et de commodité | +1.2% | National, concentré dans les pôles alimentaires d'Île-de-France et d'Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Préférence pour les ingrédients naturels et à étiquetage propre | +1.5% | National, avec la plus forte attractivité dans les centres urbains (Paris, Lyon, Marseille) | Long terme (≥ 4 ans) |

| Avancées technologiques dans les formulations d'additifs | +0.9% | National, grappes en Hauts-de-France (Roquette) et en Rhône-Alpes | Moyen terme (2-4 ans) |

| La croissance de l'industrie des aliments pour animaux de compagnie stimule la demande | +0.8% | National, production concentrée en Pays de la Loire et en Occitanie | Long terme (≥ 4 ans) |

| Expansion de la culture culinaire et des condiments | +0.7% | National, avec une croissance du segment premium à Paris et sur la Côte d'Azur | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la qualité et à la sécurité | +0.6% | National, porté par l'adoption du Nutri-Score et les initiatives de transparence de l'ANSES | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires transformés et de commodité

La demande croissante de produits alimentaires transformés et de commodité constitue un moteur important du marché français des agents anti-agglomérants, remodelant le paysage de la production alimentaire du pays. Avec une urbanisation accélérée et des modes de vie effrénés, les consommateurs optent pour des produits prêts à consommer, faciles à préparer et à longue durée de conservation, tels que les soupes instantanées, les boissons, les mélanges de boulangerie, les poudres laitières et les mélanges d'assaisonnements. Ces produits sont particulièrement sensibles à l'agglomération et à l'agrégation induite par l'humidité. La consommation croissante de produits alimentaires transformés augmente directement le besoin de solutions anti-agglomérantes efficaces pour préserver la qualité des poudres lors du stockage, du transport et de la manipulation. Selon le Département de l'Agriculture des États-Unis (USDA), en 2025, le secteur de la transformation alimentaire en France comprend environ 19 000 entreprises, générant un chiffre d'affaires annuel total dépassant 176,7 milliards USD [1]Source : Département de l'Agriculture des États-Unis (USDA), « Rapport annuel sur les ingrédients de la transformation alimentaire », usda.gov. Cela met en évidence l'ampleur, la diversité et l'importance économique du marché. Le vaste écosystème de la transformation alimentaire stimule non seulement la consommation en volume des agents anti-agglomérants, mais encourage également l'innovation, car les fabricants développent de nouvelles formulations pour répondre aux attentes évolutives des consommateurs en matière de commodité.

Préférence pour les ingrédients naturels et à étiquetage propre

La préférence croissante pour les ingrédients naturels et à étiquetage propre stimule le marché, car les consommateurs accordent de plus en plus la priorité à la transparence, à la santé et à la durabilité dans les produits alimentaires et de soins personnels. Les fabricants répondent à cette demande en développant des agents anti-agglomérants dérivés de sources naturelles, exempts d'additifs synthétiques et compatibles avec les revendications biologiques ou à étiquetage propre. Ces produits conservent des propriétés fonctionnelles essentielles telles que l'absorption d'humidité, la fluidité et la stabilité des produits. Cette tendance est particulièrement significative dans les aliments en poudre, les boissons et les produits nutritionnels, où les consommateurs examinent attentivement les listes d'ingrédients et favorisent les articles qui s'alignent sur les considérations sanitaires et environnementales. À l'appui de ce changement, les données de l'Agence Bio indiquent qu'en 2024, 23 % des consommateurs français ont déclaré consommer des produits alimentaires biologiques au moins une fois par semaine, soulignant un segment substantiel et croissant de la population recherchant activement des produits à composants naturels ou certifiés biologiques. Cette demande des consommateurs pour la transparence et les formulations naturelles continue de façonner la dynamique du marché.

Avancées technologiques dans les formulations d'additifs

Les avancées technologiques dans les formulations d'additifs constituent un moteur important du marché français des agents anti-agglomérants. Les innovations en science des matériaux et en technologies de traitement facilitent le développement de solutions plus efficaces, polyvalentes et spécifiques aux applications. Les agents anti-agglomérants modernes sont conçus avec des distributions granulométriques optimisées, des propriétés de surface adaptées et des capacités d'absorption d'humidité améliorées. Ces caractéristiques permettent aux fabricants d'obtenir une meilleure fluidité, une durée de conservation prolongée et une qualité de produit constante, même dans des conditions de stockage et de traitement difficiles. De plus, ces avancées permettent des taux d'inclusion plus faibles, réduisant les coûts et minimisant les impacts potentiels sur le goût, la texture ou l'apparence. En outre, le développement de formulations liquides et hybrides, ainsi que de mélanges fonctionnels contenant plusieurs agents actifs, offre des avantages tels qu'un dosage précis, une intégration plus facile dans les lignes de production automatisées et des défis réduits en matière de manipulation des poussières ou de conformité réglementaire. Ces innovations répondent à la demande croissante de solutions anti-agglomérantes haute performance dans diverses industries, tout en s'alignant sur des tendances telles que les aliments de commodité, les produits à étiquetage propre et les pratiques de fabrication durables.

La croissance de l'industrie des aliments pour animaux de compagnie stimule la demande

La croissance de l'industrie des aliments pour animaux de compagnie est un moteur important du marché français des agents anti-agglomérants, car elle accroît la demande de produits d'alimentation en poudre et granulés de haute qualité à écoulement libre. Avec l'augmentation du nombre d'animaux de compagnie et un intérêt croissant pour la santé, la commodité et la qualité nutritionnelle des aliments pour animaux, les fabricants élargissent leur offre pour inclure des croquettes sèches, des suppléments en poudre et des mélanges d'alimentation spécialisés. Ces produits sont particulièrement sujets à l'agglomération et aux grumeaux induits par l'humidité, rendant les agents anti-agglomérants essentiels pour maintenir la cohérence des produits, la facilité de manipulation et la durée de conservation prolongée lors du stockage, du transport et de la distribution en détail. À l'appui de cette tendance, les données de FranceAgriMer indiquent que les exportations d'aliments pour animaux de compagnie en provenance de France ont totalisé 4 096,6 millions EUR en 2023, soulignant l'ampleur et la présence internationale de l'industrie française des aliments pour animaux de compagnie [2]Source : FranceAgriMer, « Valeur des exportations d'aliments pour animaux de compagnie en provenance de France », franceagrimer.fr. Ce marché intérieur et orienté vers l'exportation en expansion stimule l'adoption de solutions anti-agglomérantes efficaces, disponibles en formats pulvérulent et liquide, afin de garantir que les produits restent à écoulement libre, visuellement attrayants et fonctionnels dans des conditions climatiques et logistiques variées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation stricte de l'UE sur les additifs alimentaires | -0.7% | National, conformité appliquée par l'ANSES et la DGCCRF | Court terme (≤ 2 ans) |

| Efficacité limitée des agents naturels | -0.4% | National, plus aiguë dans les régions côtières à forte humidité (Bretagne, Normandie, Provence) | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.5% | National, liée aux coûts européens de l'énergie et de la logistique | Court terme (≤ 2 ans) |

| Défi complexe de reformulation | -0.3% | National, affecte de manière disproportionnée les PME dépourvues de budgets de recherche et développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte de l'UE sur les additifs alimentaires

Un frein important pour le marché français des agents anti-agglomérants est la réglementation stricte de l'UE sur les additifs alimentaires, qui impose des limites strictes en matière de sécurité, d'étiquetage et d'utilisation des substances employées dans les produits alimentaires. Les agents anti-agglomérants doivent respecter les normes établies par l'Autorité européenne de sécurité des aliments (EFSA) et se conformer aux directives pertinentes de l'UE. Ces réglementations précisent les types autorisés, les niveaux d'inclusion maximaux et les exigences en matière d'étiquetage. Bien que ces mesures garantissent la sécurité des consommateurs et maintiennent la qualité des produits, elles restreignent également la flexibilité des formulations pour les fabricants et augmentent les coûts de conformité. Cela est particulièrement difficile pour les producteurs de petite ou moyenne taille qui peuvent manquer d'expertise réglementaire interne. En outre, le processus d'approbation de nouveaux agents anti-agglomérants ou de formulations innovantes est souvent long et gourmand en ressources, ce qui peut retarder les lancements de produits et entraver la capacité des fabricants à s'adapter rapidement aux tendances du marché, telles que la demande d'ingrédients à étiquetage propre ou naturels.

Efficacité limitée des agents naturels

L'efficacité limitée des agents anti-agglomérants naturels constitue un frein sur le marché par rapport aux options synthétiques ou minérales conventionnelles, telles que le dioxyde de silicium ou les composés sodiques. Bien que la demande des consommateurs pour des ingrédients à étiquetage propre, d'origine végétale et biologiques soit en augmentation, de nombreuses alternatives naturelles présentent souvent une absorption d'humidité plus faible, une fluidité réduite et une stabilité diminuée dans des conditions d'humidité élevée. Ces limitations peuvent entraîner des grumeaux, une dispersion inégale ou une durée de conservation plus courte, posant des défis aux fabricants de produits alimentaires en poudre, de boissons, d'aliments pour animaux et de produits de soins personnels. Les inconvénients fonctionnels de ces agents naturels les rendent moins adaptés au remplacement des solutions anti-agglomérantes traditionnelles dans les applications à volume élevé ou industrielles, où des performances constantes du produit sont essentielles. Par conséquent, malgré leur attrait marketing et leurs avantages réglementaires, les limitations techniques des agents anti-agglomérants naturels freinent leur adoption, créant un obstacle à une intégration plus large sur le marché français des agents anti-agglomérants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le dioxyde de silicium ancre le marché, les composés sodiques s'accélèrent

Le dioxyde de silicium a représenté 46,21 % du marché français des agents anti-agglomérants en 2025, soulignant sa position d'agent anti-agglomérant le plus largement utilisé et le plus fiable dans le pays. Cette domination est attribuée à ses excellentes performances fonctionnelles, car il absorbe efficacement l'excès d'humidité et forme une barrière physique entre les particules, garantissant des propriétés d'écoulement libre dans les poudres sans altérer le goût, la couleur ou l'arôme. Ces caractéristiques le rendent particulièrement précieux dans l'industrie française de l'alimentation et des boissons, qui met l'accent sur la qualité. Le dioxyde de silicium est largement utilisé dans diverses applications, notamment les mélanges de boulangerie, les poudres laitières, les soupes et sauces, les assaisonnements et les boissons instantanées. Au-delà du secteur alimentaire, sa nature inerte et non réactive soutient son utilisation dans les produits pharmaceutiques, l'alimentation animale, les cosmétiques et les poudres industrielles, stimulant la demande dans diverses industries d'utilisation finale.

Les composés sodiques devraient croître à un taux annuel de 5,55 % jusqu'en 2031, soulignant leur importance croissante sur le marché français des agents anti-agglomérants. Cette croissance est portée par leurs performances efficaces en matière de contrôle de l'humidité et d'amélioration de la fluidité. Les agents anti-agglomérants à base de sodium sont largement utilisés dans des produits tels que le sel, les mélanges d'assaisonnements, les soupes, les sauces et les formulations d'aliments pour animaux, où ils contribuent à maintenir l'uniformité et à prévenir la formation de grumeaux lors du stockage et du transport. Leur coût relativement plus faible par rapport aux alternatives à base de calcium ou de silice de spécialité en fait un choix attrayant pour les produits alimentaires de grande consommation et les fabricants d'aliments pour animaux opérant avec des marges serrées.

Par forme : la poudre domine, le liquide progresse grâce à l'efficacité de traitement

En 2025, les formats en poudre ont représenté 68,93 % du marché français des agents anti-agglomérants, soulignant leur rôle essentiel dans la réponse aux besoins de traitement et de formulation des industries d'utilisation finale, en particulier la fabrication de produits alimentaires et de boissons. Les agents anti-agglomérants en poudre sont bien adaptés au volume significatif de produits secs et en poudre fabriqués en France. Leur facilité de mélange, leur dosage précis et leur intégration transparente dans les lignes de production existantes en font le choix privilégié des fabricants qui accordent la priorité à l'efficacité, à l'évolutivité et à la gestion des coûts. De plus, les agents anti-agglomérants en poudre offrent un contact de surface supérieur avec les matériaux hôtes, permettant une absorption d'humidité plus efficace et une amélioration de la fluidité par rapport aux autres formes.

Les agents anti-agglomérants liquides devraient croître à un taux annuel de 5,74 % jusqu'en 2031, indiquant un glissement progressif vers des solutions plus spécialisées et spécifiques aux applications au sein du marché français des agents anti-agglomérants. Cette croissance est portée par leur utilisation croissante dans des applications de niche telles que la transformation alimentaire, l'alimentation animale et les secteurs industriels, où un revêtement de surface uniforme, une dispersion rapide et un contrôle précis de l'humidité sont essentiels. Les formats liquides permettent aux fabricants d'appliquer des agents anti-agglomérants directement sur les particules lors du traitement, améliorant la couverture et minimisant la formation de poussières. Cette caractéristique est particulièrement avantageuse dans les environnements de production automatisés à haute vitesse. À mesure que les technologies de production en France progressent et que les fabricants investissent dans des équipements de traitement sophistiqués, les agents anti-agglomérants liquides deviennent une option plus attrayante, malgré leur part de marché actuellement plus faible.

Par application : l'alimentation ancre le marché, les cosmétiques connaissent une forte progression

En 2025, l'alimentation et les boissons ont représenté 58,12 % du marché français des agents anti-agglomérants, s'établissant comme le segment d'utilisation finale le plus important et le plus influent. Cette domination est attribuée à la robuste industrie de la transformation alimentaire du pays et aux normes strictes en matière de qualité et de sécurité des produits. Les agents anti-agglomérants sont largement utilisés dans les produits de boulangerie, les poudres laitières, les soupes et sauces, les boissons et autres formulations alimentaires sèches pour garantir l'écoulement libre, prévenir la formation de grumeaux et maintenir une texture constante tout au long de la durée de conservation du produit. La prééminence du segment est en outre soutenue par la consommation croissante de produits alimentaires transformés et de commodité, ainsi que par la demande croissante de mélanges prêts à l'emploi. À mesure que le marché évolue, le segment de l'alimentation et des boissons continue de stimuler l'innovation dans les formulations d'agents anti-agglomérants, en mettant l'accent sur la compatibilité avec l'étiquetage propre, l'efficacité à faible dosage et les performances améliorées dans des conditions d'humidité variables.

Les applications cosmétiques et de soins personnels devraient croître à un taux annuel de 5,85 % jusqu'en 2031, reflétant leur importance croissante au sein du marché français des agents anti-agglomérants. Cette croissance s'aligne sur la position de la France en tant que leader mondial dans la fabrication et l'exportation de produits de beauté. Les agents anti-agglomérants jouent un rôle vital dans les formulations cosmétiques et de soins personnels, notamment dans des produits tels que les poudres pour le visage, les fards à paupières, les shampoings secs, les déodorants et les actifs pour la peau. Ces agents améliorent la fluidité, préviennent l'agglomération et renforcent la cohérence des produits et l'attrait sensoriel. Les solides performances de l'industrie française de la beauté soutiennent cette croissance. Par exemple, selon la Fédération des entreprises de la beauté (Febea), la France a exporté 22,5 milliards EUR de produits cosmétiques et de soins personnels en 2024, démontrant une demande internationale robuste et une activité de production soutenue. À mesure que les marques cosmétiques accordent de plus en plus la priorité à la premiumisation, à l'esthétique des produits et à la précision de fabrication, la demande d'agents anti-agglomérants haute performance garantissant une distribution uniforme des particules et une durée de conservation stable continue d'augmenter.

Analyse géographique

La France du Nord et du Nord-Est, notamment les Hauts-de-France et le Grand Est, jouent un rôle important sur le marché des agents anti-agglomérants en raison de leur concentration d'installations de transformation alimentaire, laitière, de boulangerie et d'alimentation animale. Ces régions bénéficient de la proximité des principales routes commerciales européennes et de réseaux de transport bien développés, facilitant le commerce transfrontalier. La demande d'agents anti-agglomérants dans ces zones est portée par la nécessité d'assurer la stabilité des produits lors du stockage et de l'exportation. Les fabricants à grande échelle dans ces régions consomment de grands volumes de solutions anti-agglomérantes standard et rentables, notamment pour les applications alimentaires et d'alimentation animale en poudre.

Des régions telles que les Pays de la Loire, la Bretagne et le Centre-Val de Loire sont étroitement associées à la production laitière, à la transformation agricole et à la fabrication de produits alimentaires de spécialité. La demande d'agents anti-agglomérants dans ces zones est influencée par les applications dans les poudres laitières, les produits nutritionnels et les ingrédients de boulangerie, où le contrôle de l'humidité et la cohérence de la fluidité sont essentiels. Les solutions anti-agglomérantes ici privilégient la conformité alimentaire, le faible impact sensoriel et l'adéquation aux environnements à forte humidité, répondant aux besoins spécifiques de ces industries.

L'Île-de-France constitue un centre stratégique pour l'innovation, la formulation et la distribution plutôt que pour la fabrication lourde. La région connaît une forte demande de la part des industries pharmaceutiques, nutraceutiques, cosmétiques et des producteurs de produits alimentaires de spécialité. Ces industries nécessitent des solutions anti-agglomérantes haute pureté et personnalisées, reflétant l'orientation de la région vers des applications premium et spécialisées. Le sud et le sud-est de la France, notamment l'Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d'Azur, contribuent au marché des agents anti-agglomérants grâce à un mélange de transformation alimentaire, de cosmétiques et de fabrication chimique. Ces régions bénéficient de l'accès aux ports et aux chaînes d'approvisionnement orientées vers l'exportation. La demande ici est portée par des applications à plus haute valeur ajoutée telles que les poudres cosmétiques et de soins personnels, les ingrédients de spécialité et les formulations industrielles, où la cohérence des performances et la conformité réglementaire sont essentielles.

Paysage concurrentiel

Le marché français des agents anti-agglomérants présente une concentration modérée, avec un mélange d'entreprises chimiques et d'ingrédients de spécialité multinationales aux côtés de fournisseurs régionaux et de niche plus petits. Les acteurs clés du marché comprennent BASF SE, Evonik Industries AG, Merck KGaA, Arkema S.A. et Kao Corporation. Ces entreprises s'appuient sur de solides capacités de recherche et développement (R&D), de vastes réseaux de fabrication mondiaux et des relations établies avec des clients dans des secteurs tels que l'alimentation, les produits pharmaceutiques, les cosmétiques et les applications industrielles. La concurrence entre ces acteurs est portée par des facteurs tels que les performances des produits, la conformité réglementaire, la cohérence de l'approvisionnement et la capacité à fournir des solutions spécifiques aux applications.

La concurrence sur le marché français des agents anti-agglomérants est de plus en plus influencée par l'innovation et la différenciation plutôt que par le seul prix. Ce changement est porté par un contrôle réglementaire accru et des attentes croissantes des clients. Les entreprises leaders investissent dans l'ingénierie avancée des matériaux, la modification de surface et le contrôle granulométrique adapté pour améliorer la résistance à l'humidité, la fluidité et les performances dans des conditions de traitement difficiles. En outre, les fabricants accordent la priorité aux services à valeur ajoutée tels que le soutien à la formulation, le co-développement avec les clients et l'assistance à la conformité pour favoriser des partenariats à long terme. Alors que les grands acteurs dominent les applications grand public, les entreprises plus petites et spécialisées s'établissent dans des segments de niche qui exigent des solutions personnalisées, haute pureté ou à étiquetage propre.

Les opportunités dans le paysage concurrentiel comprennent le développement d'alternatives certifiées non-nano au dioxyde de silicium, répondant aux préoccupations réglementaires et des consommateurs croissantes tout en maintenant des performances comparables. De plus, les formats d'agents anti-agglomérants liquides qui minimisent ou éliminent les coûts de manipulation des poussières et de conformité à la sécurité au travail sont particulièrement attrayants pour les environnements de fabrication automatisés et à haut débit. Les agents anti-agglomérants d'origine végétale éligibles à la certification biologique s'alignent également sur les tendances à l'étiquetage propre et à la durabilité dans les industries alimentaires et de soins personnels. Les entreprises qui équilibrent efficacement les performances, la conformité réglementaire et la durabilité sont susceptibles d'obtenir un avantage concurrentiel, influençant progressivement le marché tout en préservant sa structure modérément concentrée.

Leaders de l'industrie française des agents anti-agglomérants

BASF SE

Evonik Industries AG

Merck KGaA

Arkema S.A.

Kao Corporation (Kao Chemicals)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Merck a annoncé le lancement de l'application ChemiSphere, un outil numérique permettant aux scientifiques d'accéder instantanément à la documentation produit et aux informations qualité via des codes-barres 2D sur les produits Life Science.

- Avril 2025 : Willows Ingredients a introduit la série Mg Neezium, avec chaque variante adaptée à des applications de santé spécifiques, notamment la nutrition sportive, le soutien digestif et les suppléments de bien-être premium.

Périmètre du rapport sur le marché français des agents anti-agglomérants

Le marché français des agents anti-agglomérants est segmenté en composés calciques, composés sodiques, composés magnésiques et autres. L'étude inclut également les revenus générés par les secteurs de l'alimentation et des boissons, des cosmétiques et soins personnels, de l'alimentation animale et autres.

| Dioxyde de silicium |

| Composés calciques |

| Composés sodiques |

| Composés magnésiques |

| Autres |

| Poudre |

| Granulé |

| Liquide |

| Alimentation et boissons | Produits de boulangerie |

| Produits laitiers | |

| Soupes et sauces | |

| Boissons | |

| Autres | |

| Cosmétique et soins personnels | |

| Alimentation animale | |

| Autres |

| Par type | Dioxyde de silicium | |

| Composés calciques | ||

| Composés sodiques | ||

| Composés magnésiques | ||

| Autres | ||

| Par forme | Poudre | |

| Granulé | ||

| Liquide | ||

| Par application | Alimentation et boissons | Produits de boulangerie |

| Produits laitiers | ||

| Soupes et sauces | ||

| Boissons | ||

| Autres | ||

| Cosmétique et soins personnels | ||

| Alimentation animale | ||

| Autres | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché français des agents anti-agglomérants en 2026 ?

La taille du marché français des agents anti-agglomérants est de 75,17 millions USD en 2026, avec un TCAC de 5,39 % prévu pour porter la valeur à 97,72 millions USD d'ici 2031.

Quel composé domine actuellement la demande ?

Le dioxyde de silicium domine avec 46,21 % de la part du marché français des agents anti-agglomérants en raison de son efficacité élevée de liaison à l'humidité à faible dosage.

Pourquoi les agents anti-agglomérants liquides gagnent-ils en popularité ?

Les liquides se dispersent uniformément dans les mélangeurs à fort cisaillement, éliminent les règles de manipulation des poussières et affichent le TCAC le plus rapide de 5,74 % parmi les formes.

Comment les réglementations de l'UE influencent-elles la stratégie des fournisseurs ?

Des limites strictes en matière de granulométrie et de pureté, ainsi que le précédent de l'interdiction du dioxyde de titane, poussent les fournisseurs à certifier des alternatives non-nano et à investir massivement dans des dossiers réglementaires.

Dernière mise à jour de la page le: