Taille et part du marché des smartphones pliables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.68 Milliards de dollars |

| Taille du Marché (2031) | 110.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.29% CAGR |

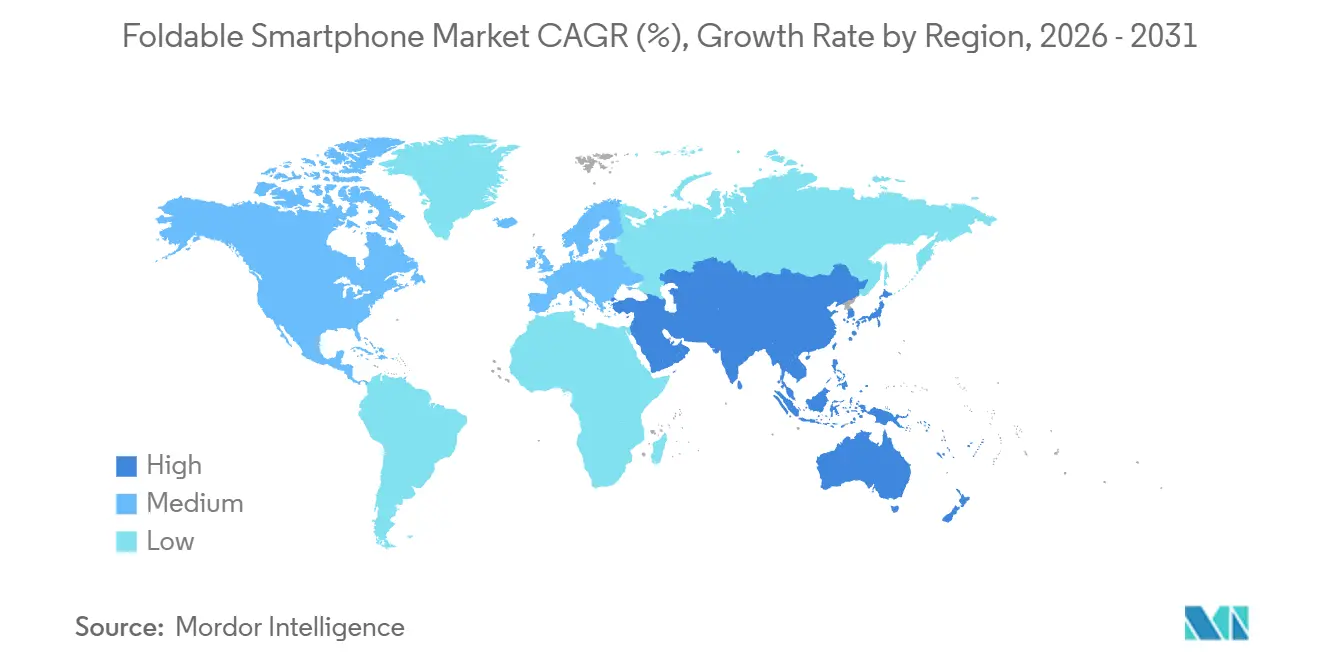

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

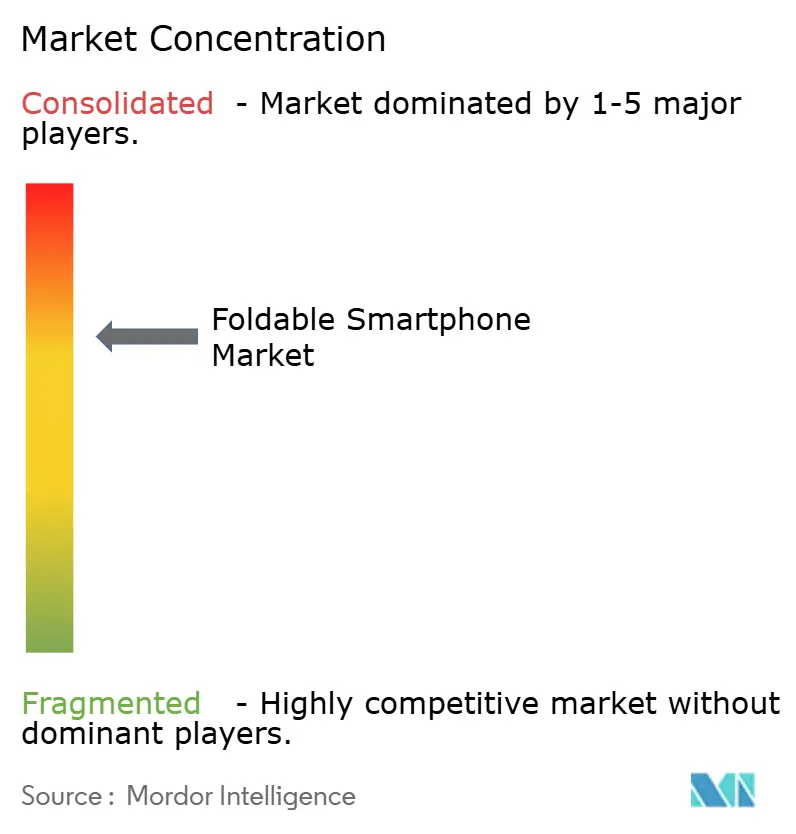

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des smartphones pliables par Mordor Intelligence

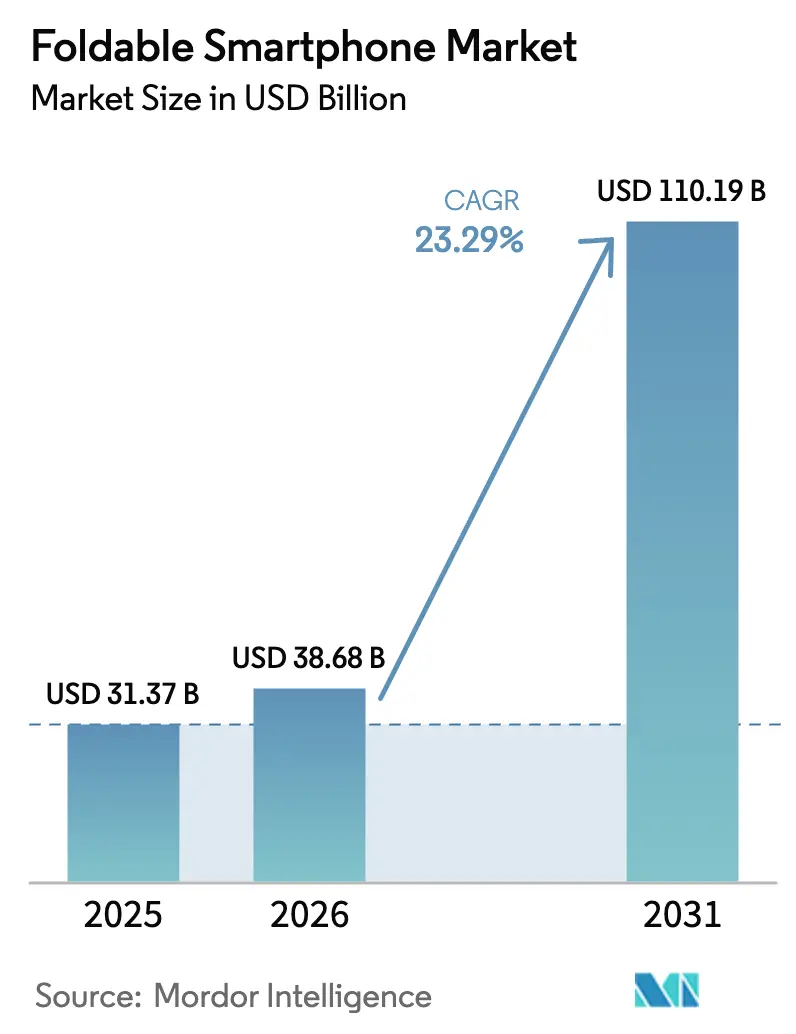

La taille du marché des smartphones pliables devrait passer de 31,37 milliards USD en 2025 à 38,68 milliards USD en 2026, pour atteindre 110,19 milliards USD d'ici 2031, avec un TCAC de 23,29 % sur la période 2026-2031. Les rendements de fabrication du verre ultra-fin (UTG) ont dépassé 85 % en 2025, les prix des dalles ont baissé de 30 % entre 2024 et 2025, et les subventions des opérateurs associées aux forfaits 5G données illimitées ont fait descendre les appareils haut de gamme sous le seuil de 1 500 USD, réduisant les freins à l'adoption dans les segments grand public et entreprise. Les déploiements en entreprise ont doublé dans les secteurs de la logistique et des services sur le terrain, tandis que les modèles de style livre ont capté 62,31 % du chiffre d'affaires 2025 et les écrans de 7-8 pouces ont sécurisé 44,34 % de part de marché, les utilisateurs remplaçant leurs tablettes par des flux de travail en écran partagé. L'Asie-Pacifique a dominé avec 54,84 % du chiffre d'affaires mondial, la demande au Moyen-Orient a progressé le plus rapidement avec un TCAC de 23,43 %, et l'Amérique du Nord ainsi que l'Europe sont restées des bastions haut de gamme pour la série Galaxy Z de Samsung, même si les challengers chinois se sont développés via le commerce électronique. L'innovation en matière de facteur de forme s'étend désormais aux concepts enroulables et à déploiement latéral, et l'adoption en entreprise à un TCAC de 26,19 % signale que les gains de productivité, et pas seulement l'enthousiasme des consommateurs, façonneront le prochain cycle de remplacement.

Points clés du rapport

- Par facteur de forme, les appareils de style livre ont dominé avec 62,31 % de part de chiffre d'affaires en 2025 ; les designs enroulables et à déploiement latéral devraient afficher le TCAC le plus rapide de 24,21 % jusqu'en 2031.

- Par taille d'écran, la catégorie 7-8 pouces a contribué à 44,34 % du chiffre d'affaires 2025, tandis que les écrans de plus de 8 pouces devraient se développer à un TCAC de 25,76 % jusqu'en 2031.

- Par gamme de prix, les appareils dont le prix est compris entre 1 500 et 1 999 USD progressent au TCAC le plus rapide de 26,52 %, même si les modèles à 1 000-1 499 USD représentaient 48,51 % du chiffre d'affaires 2025.

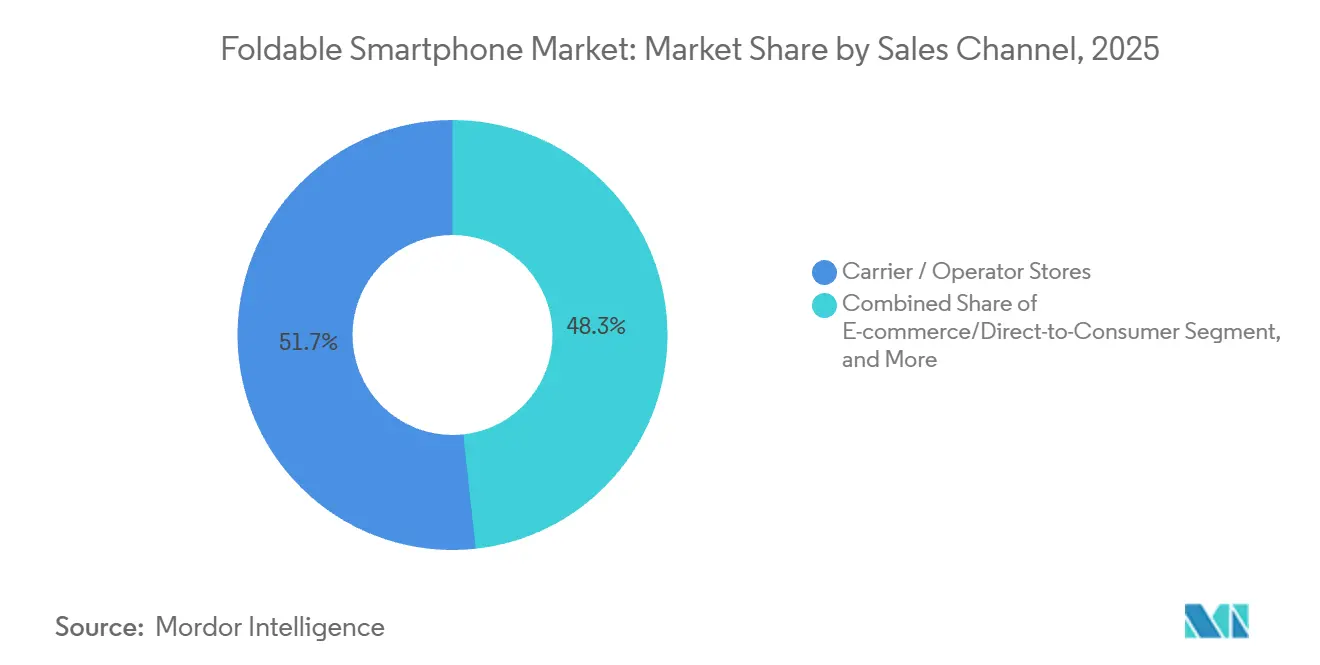

- Par canal de vente, les boutiques des opérateurs ont représenté 51,73 % des ventes 2025, mais les canaux de commerce électronique et de vente directe au consommateur progressent à un TCAC de 24,32 % jusqu'en 2031.

- Par utilisateur final, les consommateurs ont généré 72,46 % du chiffre d'affaires 2025, mais les achats en entreprise s'accélèrent à un TCAC de 26,19 % grâce à des gains de productivité de 22 % démontrés dans des programmes pilotes.

- Par géographie, l'Asie-Pacifique a contrôlé 54,84 % du chiffre d'affaires 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 23,43 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des smartphones pliables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées rapides dans les taux de rendement du verre ultra-fin | +4.2% | Mondial, avec une fabrication concentrée en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Stratégies de subvention des opérateurs pour les forfaits 5G haut de gamme | +3.8% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Demande des entreprises pour les smartphones pliables afin de prendre en charge les applications de productivité sur le terrain dans le secteur de la logistique | +3.5% | Mondial, adoption précoce dans les hubs logistiques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats de diffusion de contenu nécessitant des formats d'image plus larges | +2.1% | Mondial, porté par la consommation de contenu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse du coût unitaire des dalles AMOLED flexibles | +4.9% | Mondial, approvisionnement concentré en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Émergence de titres de jeux mobiles spécifiques aux smartphones pliables monétisés via des achats intégrés | +2.3% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées rapides dans les taux de rendement du verre ultra-fin

Les améliorations du rendement du verre ultra-fin, passant de 60 % en 2023 à 85 % en 2025, ont réduit les coûts de rebut et permis des modèles à moins de 1 000 USD pour les marchés émergents sans éroder les marges brutes. Samsung Display et Corning ont atteint des substrats de 30 micromètres grâce à la gravure chimique de précision, réduisant la dépendance aux films en polyimide qui se rayent facilement. À mesure que les rendements approchent 90 % d'ici 2027, l'écart de coût entre les écrans pliables et les écrans de smartphones conventionnels haut de gamme devrait se réduire à moins de 15 %, ouvrant la voie à une adoption plus large.

Baisse du coût unitaire des dalles AMOLED flexibles

Une baisse de prix de 30 % entre 2024 et 2025 a suivi les expansions de capacité de BOE et Visionox, qui ont ajouté 50 000 m² de lignes OLED de génération 6, ainsi que le programme de licence d'oxyde polycristallin basse température de Samsung Display. Des dalles moins chères prennent désormais en charge le 120 Hz et le HDR10+ sur les appareils de milieu de gamme, absorbent la volatilité tarifaire et s'alignent sur les directives énergétiques de l'UE, la fabrication OLED consommant 40 % moins d'énergie que les LCD.[1]Agence internationale de l'énergie, « Efficacité énergétique dans la fabrication d'électronique », iea.org

Stratégies de subvention des opérateurs pour les forfaits 5G haut de gamme

Les opérateurs nord-américains et européens intègrent les smartphones pliables dans des forfaits données illimitées, offrant jusqu'à 1 000 USD de crédits de reprise qui réduisent de moitié les coûts initiaux. Les opérateurs du Moyen-Orient reproduisent ce modèle pour attirer des abonnés à hauts revenus, bien que les dépenses de subvention soutenues pèsent sur les marges et devraient se réduire après 2027.

Demande des entreprises pour les smartphones pliables afin de prendre en charge les applications de productivité sur le terrain dans le secteur de la logistique

Les déploiements ont doublé en 2025 ; DHL a signalé des audits d'inventaire 22 % plus rapides grâce à 5 000 unités Galaxy Z Fold5, et Microsoft a développé des fonctionnalités Dynamics 365 exploitant les flux de travail sur double écran. Les contrats récurrents de services gérés augmentent les revenus des fabricants d'équipements d'origine au-delà des ventes matérielles, bien que les secteurs sensibles aux coûts rechignent encore aux prix de 1 500 USD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de durabilité des charnières inférieures à 200 000 cycles dans les tropiques humides | -2.8% | Asie du Sud-Est, Asie du Sud, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Optimisation limitée des applications pour l'interface utilisateur pliable multi-fenêtres | -2.3% | Mondial, plus aigu dans les marchés aux écosystèmes d'applications fragmentés | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants UTG et de charnière (après le séisme de 2023 à Taïwan) | -1.9% | Mondial, fabrication concentrée à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Droits de douane à l'importation volatils sur les composants OLED flexibles dans les principaux marchés émergents | -1.6% | Inde, Brésil, Asie du Sud-Est, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de durabilité des charnières inférieures à 200 000 cycles dans les tropiques humides

Des rapports de terrain en provenance d'Indonésie et des côtes indiennes montrent des charnières défaillantes en moins de 18 mois, soit trois fois le taux de réclamation des marchés tempérés, en raison de la corrosion causée par une humidité soutenue de 80 %. Les fabricants d'équipements d'origine font face à des coûts de garantie élevés et explorent des mécanismes scellés ou revêtus qui augmentent le poids et le coût des nomenclatures.

Droits de douane à l'importation volatils sur les composants OLED flexibles dans les principaux marchés émergents

Les exemptions de droits de douane indiennes de 2025 sur les batteries et les écrans ont réduit les coûts des composants de 12 %, mais la taxe à l'importation de 60 % sur l'électronique au Brésil et les plafonds de change au Nigeria contraignent encore l'accessibilité au détail.[2]Ministère des Finances du gouvernement indien, « Notification d'exemptions de droits d'importation », finmin.nic.in

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les enroulables défient la domination du style livre

Les appareils de style livre détenaient 62,31 % de la part de marché des smartphones pliables en 2025, ancrés par la gamme Galaxy Z Fold de Samsung et la série Mate X de Huawei. Les écrans enroulables d'OPPO et Motorola, progressant à un TCAC de 24,21 %, promettent une expansion sans pli de 6,7 pouces à 7,4 pouces sans épaisseur supplémentaire, positionnant le marché des smartphones pliables pour une nouvelle vague de disruption des facteurs de forme.

Les coques à clapet pliantes, appréciées pour leur compacité, maintiennent la demande parmi les acheteurs soucieux de la mode, tandis que les designs à pliage vers l'extérieur restent de niche en raison des défis de protection de l'écran. Les prototypes à triple pliage laissent entrevoir de futurs écrans de 10 pouces qui pourraient encore agrandir la taille du marché des smartphones pliables pour les professionnels axés sur la productivité.

Par taille d'écran : les grands écrans stimulent le remplacement des tablettes

La tranche 7-8 pouces a généré 44,34 % du chiffre d'affaires 2025, les clients utilisant un seul appareil pour remplacer les tablettes, et les modèles dépassant 8 pouces sont prévus pour un TCAC de 25,76 % jusqu'en 2031. Ces gains soulignent un pivot stratégique au sein du marché des smartphones pliables vers des surfaces plus grandes qui accueillent des applications côte à côte.

Les coques à clapet inférieures à 6,9 pouces perdurent pour la portabilité, mais les acheteurs en entreprise se tournent vers les appareils de 7-8 pouces où l'expansion de la taille du marché des smartphones pliables s'aligne sur les cas d'usage ERP et de vidéoconférence. L'expérimentation des ratios d'écran, comme le 21:9 déplié contre le 25:9 plié, vise à équilibrer l'ergonomie et l'épaisseur.

Par gamme de prix : le segment mi-premium se développe le plus rapidement

Les appareils à 1 000-1 499 USD ont généré 48,51 % du chiffre d'affaires 2025, mais la tranche 1 500-1 999 USD progresse à un TCAC de 26,52 % alors que les fabricants d'équipements d'origine intègrent des objectifs périscopiques, des cadres en titane et une étanchéité IP68 sans dépasser 2 000 USD. Cette « premiumisation accessible » réduit l'écart entre les smartphones pliables et les dalles haut de gamme au sein du marché des smartphones pliables.

Les appareils au-dessus de 2 000 USD restent limités aux entrées de gamme les plus élevées de Samsung et Huawei, tandis que les concepts à moins de 1 000 USD de TECNO et OnePlus indiquent une compression imminente des prix qui pourrait élargir la pénétration du marché des smartphones pliables.

Par canal de vente : le commerce électronique érode la domination des opérateurs

Les boutiques des opérateurs représentaient encore 51,73 % des ventes 2025, mais les sites de vente directe aux consommateurs et les places de marché progressent à un TCAC de 24,32 % alors que les marques exploitent les reprises en ligne, les garanties prolongées et les outils d'essai virtuel.

Les engagements opérateurs dominent dans les régions à fortes subventions comme l'Amérique du Nord, tandis que la transparence des prix et les ventes flash propulsent le leadership du commerce électronique en Asie-Pacifique, remodelant les flux de revenus au sein du marché des smartphones pliables.

Par utilisateur final : l'adoption en entreprise s'accélère

Les consommateurs ont généré 72,46 % du chiffre d'affaires 2025, mais les déploiements en entreprise progressent à un TCAC de 26,19 % après des gains d'efficacité documentés de 22 % dans les audits d'entrepôt, orientant le marché des smartphones pliables vers des modèles de services récurrents.

Les projets pilotes gouvernementaux à Singapour et au sein du département des Anciens Combattants américain laissent entrevoir une future demande du secteur public une fois les certifications de sécurité matures, déplaçant progressivement les contributions à la taille du marché des smartphones pliables du matériel pur vers la mobilité gérée.

Analyse géographique

L'Asie-Pacifique a capté 54,84 % du chiffre d'affaires 2025, Huawei, Honor, Xiaomi et Oppo ayant expédié plus de 8 millions d'unités en trois trimestres malgré les contraintes d'approvisionnement en puces, soulignant comment les écosystèmes locaux propulsent le leadership sur le marché des smartphones pliables. Le Mate XT tri-fold de Chine s'est vendu à CNY 19 999 (2 870,78 USD), la Corée du Sud bénéficie d'une forte adoption par habitant, et l'allègement tarifaire indien de mars 2025 a réduit les coûts, bien que le prix reste un obstacle pour les acheteurs de masse. La hausse des revenus en Asie du Sud-Est et les subventions des opérateurs élargissent le marché des smartphones pliables, mais les défaillances de charnières dans les climats humides tempèrent l'élan.

Le Moyen-Orient affiche le TCAC le plus élevé de 23,43 %, porté par les objectifs de numérisation de Vision 2030 et les forfaits opérateurs sans apport initial qui mettent des appareils à 1 800 USD à la portée des consommateurs aisés. Le Fonds d'investissement public d'Arabie Saoudite a alloué 500 millions USD aux services gouvernementaux numériques, créant des opportunités d'approvisionnement qui élargiront le marché des smartphones pliables dans les secteurs entreprise et public.[3]Fonds d'investissement public d'Arabie Saoudite, « Rapport annuel 2025 », pif.gov.sa

L'Amérique du Nord représente environ 22 % du chiffre d'affaires 2025 ; la part de 64 % de Samsung est maintenue grâce à des partenariats avec Verizon, AT&T et T-Mobile, bien que le Pixel 9 Pro Fold de Google soit lancé à 1 799 USD avec une portée de distribution limitée. L'Europe reflète ce profil haut de gamme, tandis que l'Amérique latine et l'Afrique restent collectivement en dessous de 5 % de part en raison des droits de douane et du risque de change, suggérant que la croissance future dépendra de l'assemblage local et de l'ensemencement en entreprise.

Paysage concurrentiel

La concentration du marché des smartphones pliables est modérée. Samsung, Huawei et Motorola ont expédié 80 % des unités en 2025, mais les parts se fragmentent à mesure que Honor, Xiaomi, Oppo et vivo s'étendent à l'international. L'intégration verticale de Samsung sécurise des marges brutes de 40 %, la résurgence nationale de Huawei s'appuie sur l'innovation tri-fold et le nationalisme, et le Razr de Motorola à moins de 1 000 USD cible les acheteurs soucieux du style.

Les portefeuilles de brevets divergent : Samsung dépose des demandes pour des caméras sous l'écran et des charnières compatibles S Pen, OPPO poursuit la technologie enroulable, et les concepts à pliage vers l'extérieur d'Apple signalent une future disruption une fois que la fiabilité des écrans atteindra les tolérances de Cupertino. Les opportunités d'espaces vierges se situent en dessous de 800 USD et dans les appareils de qualité entreprise avec stylet amélioré et modes bureau.

L'expansion OLED de 2,8 milliards USD de BOE prépare un passage du fournisseur de composants au fabricant d'équipements d'origine sous marque blanche, pouvant remodeler la dynamique de l'offre. Pendant ce temps, TECNO et OnePlus visent les marchés émergents, et le Pixel Fold de deuxième génération de Google approfondit le jeu d'intégration étroite Android. L'intensité concurrentielle dépendra de la durabilité des charnières, de l'optimisation logicielle et du multitâche alimenté par l'IA qui maximise l'espace des smartphones pliables.

Leaders du secteur des smartphones pliables

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Motorola Mobility LLC (Lenovo Group Limited)

Xiaomi Corp.

Oppo Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Huawei a lancé le Mate XT Ultimate Design tri-fold à CNY 19 999 (2 800 USD) ; le stock s'est épuisé en quelques heures en Chine.

- Août 2025 : Google a dévoilé le Pixel 9 Pro Fold avec un écran de 8 pouces et un SoC Tensor G4 sur 15 marchés à 1 799 USD.

- Juillet 2025 : Samsung a lancé le Galaxy Z Fold6 et le Flip6 avec des charnières certifiées pour 500 000 pliages, maintenant un prix de 1 799 USD.

- Juin 2025 : Motorola a lancé le Razr 50 Ultra à l'échelle mondiale à 999 USD, se positionnant en dessous du Flip6.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des smartphones pliables comme l'ensemble des téléphones portables fabriqués en usine dont l'écran principal se plie, se rabat ou s'enroule tout en conservant une fonctionnalité complète d'écran tactile et de système d'exploitation mobile. La couverture englobe les designs de type livre, clamshell, pliage vers l'extérieur, enroulable et à double écran rigide, qui atteignent les canaux grand public ou entreprise dans le monde entier.

Exclusion du périmètre : les tablettes pliables de grande taille, les ordinateurs portables et les appareils portables industriels robustes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par facteur de forme

- Coque à clapet (pliage vertical)

- Style livre (pliage horizontal)

- Pliage vers l'extérieur

- Enroulable/déploiement latéral

- Par taille d'écran

- Inférieur ou égal à 6,9 pouces

- 7 - 8 pouces

- Supérieur à 8 pouces

- Par gamme de prix

- Moins de 1 000 USD

- 1 000 - 1 499 USD

- 1 500 - 1 999 USD

- Supérieur ou égal à 2 000 USD

- Par canal de vente

- Boutiques des opérateurs

- Commerce de détail d'électronique grand public et spécialisé

- E-commerce/vente directe au consommateur

- Par utilisateur final

- Grand public

- Entreprise/Société

- Gouvernement et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a mené des entretiens structurés et de courtes enquêtes auprès de fabricants d'écrans, d'opérateurs de premier rang, de fabricants de composants et de distributeurs en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de valider les répartitions des expéditions, les prix de vente moyens, les retours pour défaillance de charnière et les intentions d'adoption en entreprise, nous permettant d'affiner les hypothèses formulées lors des travaux documentaires.

Recherche documentaire

Nous cartographions d'abord les signaux mondiaux d'offre et de demande à partir de sources fiables et en accès libre, telles que les codes d'expédition UN Comtrade, les trackers de connexions GSMA Intelligence, les tableaux de bord d'adoption numérique de l'UIT et les bulletins d'appareils des groupes commerciaux régionaux. Les dépôts d'entreprise, les avis d'approvisionnement des opérateurs, les brevets accordés et la presse réputée complètent les informations sur les cycles de charnière, les rendements d'affichage et les tendances en matière de subventions. Les analystes de Mordor enrichissent ensuite ces données publiques avec des renseignements payants sélectionnés auprès de D&B Hoovers et de Dow Jones Factiva. Les sources citées illustrent le vivier global ; de nombreuses autres sous-tendent chaque estimation.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les expéditions d'unités déclarées et les ventes en canal en chiffre d'affaires à l'aide de courbes d'ASP spécifiques à chaque région, puis croise les résultats avec des agrégations ascendantes sélectives de fournisseurs. Les principaux facteurs intégrés dans notre régression multivariée comprennent les gains de rendement du verre ultra-fin, la pénétration des forfaits premium des opérateurs, les certifications de durabilité des charnières, les trajectoires d'ASP des panneaux, la profondeur des subventions et la durée du cycle de remplacement. L'analyse de scénarios soumet à des tests de résistance des chocs tels que des variations tarifaires ou une entrée retardée d'Apple, et les lacunes de données sont comblées par des ratios analogiques issus de géographies comparables.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à une révision par les pairs des analystes, à des vérifications par des experts seniors du domaine et à des alertes de variance par rapport aux indicateurs externes. Nous actualisons les modèles annuellement et les rouvrons en cours de cycle si des événements significatifs surviennent, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les smartphones pliables reste solide

Les chiffres publiés diffèrent car les entreprises mélangent les périmètres, les bases de prix et les calendriers d'actualisation. Les écarts les plus importants découlent de la prise en compte ou non des prototypes enroulables, de la modélisation de la vitesse d'érosion des ASP, de l'étendue de la couverture des canaux et de l'année de référence monétaire appliquée.

Selon Mordor Intelligence, notre étude couvre l'ensemble du spectre des appareils tout en filtrant les facteurs de forme non téléphoniques, aligne les ASP sur les données de subventions en temps réel et est mise à jour annuellement, offrant aux décideurs un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,30 Md USD (2025) | Mordor Intelligence | - |

| 34,65 Md USD (2024) | Global Consultancy A | Format livre et clapet uniquement, visibilité limitée des canaux, année de référence plus ancienne |

| 30,04 Md USD (2025) | Industry Journal B | Construction unités × ASP, omission des formats enroulables, actualisation plus lente |

| 29,64 Md USD (2025) | Regional Consultancy C | Proxy d'affichage flexible, absence d'entretiens primaires, taux de change sur un seul exercice |

Pris dans leur ensemble, les valeurs des pairs se regroupent mais s'orientent à la hausse ou à la baisse lorsque le périmètre se rétrécit ou que les données vieillissent. En ancrant notre estimation dans des variables transparentes et un cycle d'actualisation annuel, Mordor fournit un point de départ fiable pour la stratégie, la budgétisation et la planification des investissements.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des smartphones pliables jusqu'en 2031 ?

Le marché des smartphones pliables devrait croître à un TCAC de 23,29 % entre 2026 et 2031.

Quel facteur de forme domine actuellement le chiffre d'affaires ?

Les modèles de style livre détenaient 62,31 % de part de chiffre d'affaires en 2025.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient est positionné pour le TCAC le plus élevé de 23,43 % jusqu'en 2031.

Quelle est l'importance de la demande des entreprises par rapport aux consommateurs ?

Les entreprises représentaient 27,54 % du chiffre d'affaires 2025 et progressent à un TCAC de 26,19 %, dépassant la croissance des consommateurs.

Quel segment de prix affiche la croissance la plus rapide ?

Les appareils à 1 500-1 999 USD se développent à un TCAC de 26,52 %.

Quelles entreprises dominent les expéditions ?

Samsung, Huawei et Motorola ont ensemble expédié 80 % des unités en 2025.

Dernière mise à jour de la page le: