Tamaño y Participación del Mercado de Smartphones Plegables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

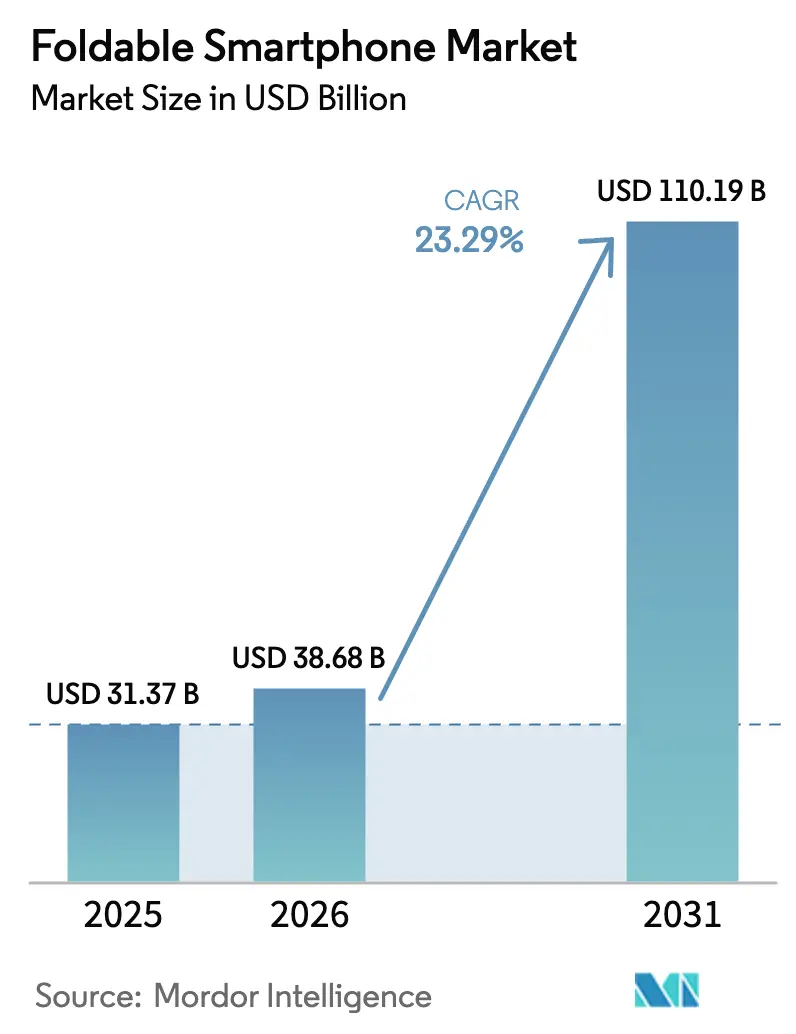

| Tamaño del Mercado (2026) | 38.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 110.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.29% CAGR |

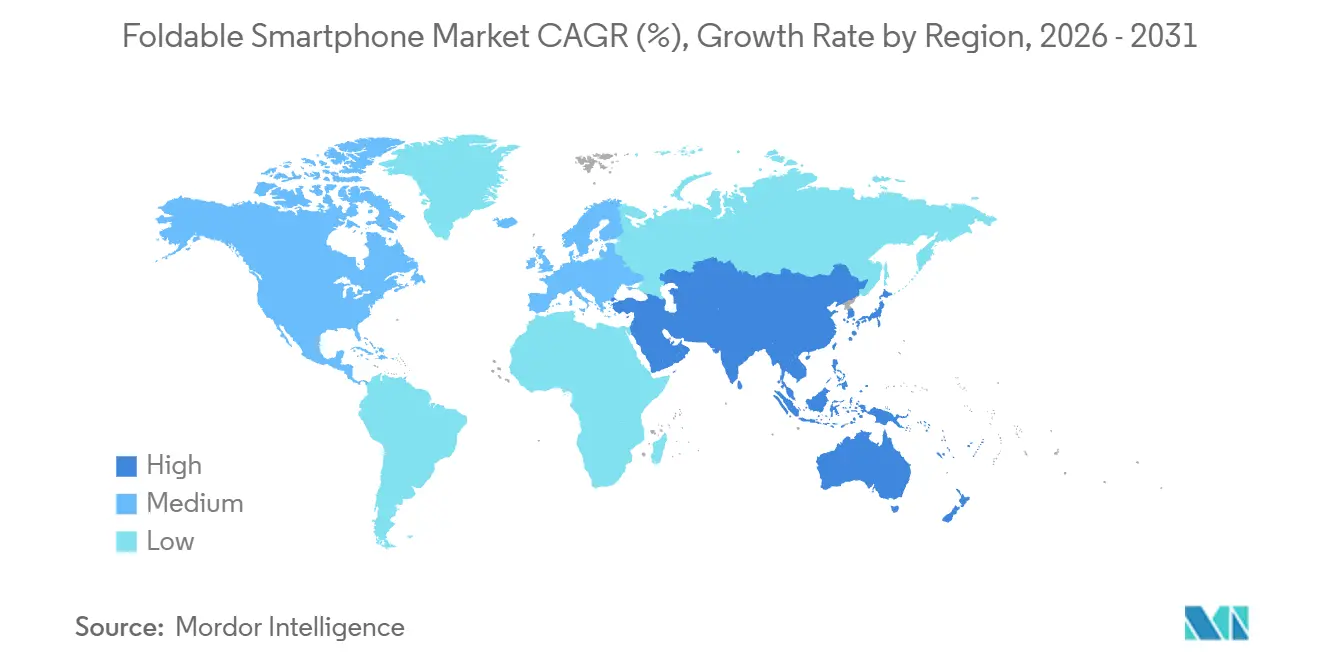

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

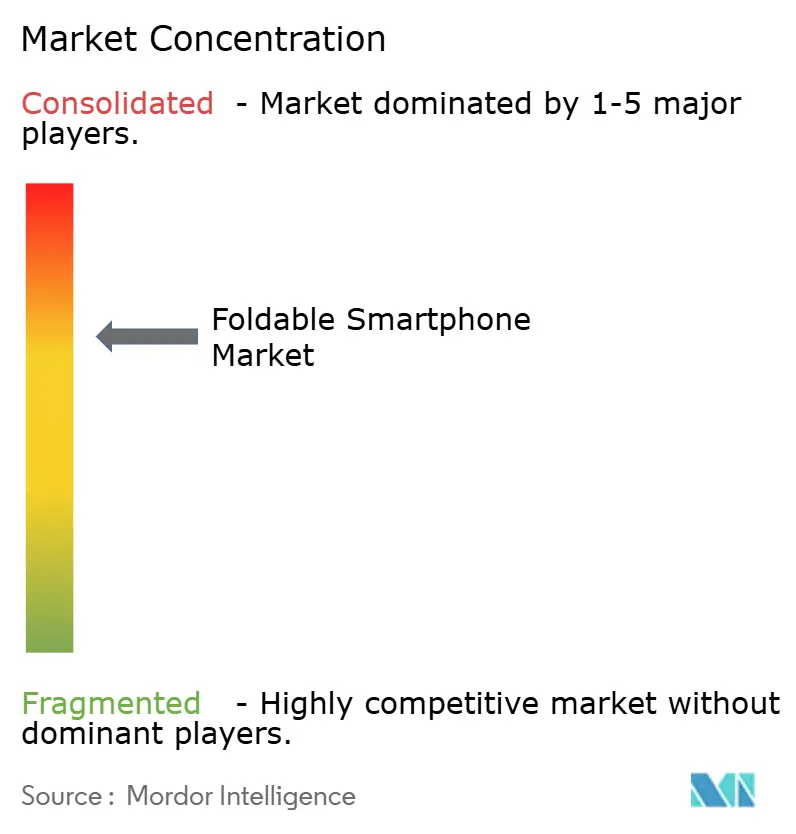

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smartphones Plegables por Mordor Intelligence

Se espera que el tamaño del Mercado de Smartphones Plegables aumente de USD 31,37 mil millones en 2025 a USD 38,68 mil millones en 2026 y alcance USD 110,19 mil millones en 2031, creciendo a una CAGR del 23,29% durante el período 2026-2031. Los rendimientos del vidrio ultradelgado (UTG) superaron el 85% en 2025, los precios de los paneles disminuyeron un 30% entre 2024 y 2025, y los subsidios de los operadores combinados con planes de datos ilimitados 5G situaron los dispositivos premium por debajo del umbral de USD 1.500, reduciendo la fricción de adopción en los segmentos de consumo y empresarial. Los despliegues empresariales se duplicaron en los sectores de logística y servicios de campo, mientras que los modelos tipo libro capturaron el 62,31% de los ingresos de 2025 y las pantallas de 7-8 pulgadas aseguraron una participación del 44,34% a medida que los usuarios reemplazaron las tabletas con flujos de trabajo de pantalla dividida. Asia-Pacífico lideró con el 54,84% de los ingresos globales, la demanda en Oriente Medio creció más rápido con una CAGR del 23,43%, y América del Norte junto con Europa se mantuvieron como bastiones premium para la serie Galaxy Z de Samsung, incluso cuando los competidores chinos se expandieron a través del comercio electrónico. La innovación en factores de forma abarca ahora conceptos enrollables y deslizables, y la adopción empresarial con una CAGR del 26,19% señala que las ganancias de productividad, no solo el entusiasmo del consumidor, darán forma al próximo ciclo de reemplazo.

Conclusiones Clave del Informe

- Por factor de forma, los dispositivos tipo libro lideraron con una participación de ingresos del 62,31% en 2025; se prevé que los diseños enrollables y deslizables registren la CAGR más rápida del 24,21% hasta 2031.

- Por tamaño de pantalla, la categoría de 7-8 pulgadas contribuyó con el 44,34% de los ingresos de 2025, mientras que se prevé que las pantallas superiores a 8 pulgadas se expandan a una CAGR del 25,76% hasta 2031.

- Por rango de precio, las unidades con precio entre USD 1.500-1.999 avanzan a la CAGR más rápida del 26,52%, aunque los modelos con precio entre USD 1.000-1.499 representaron el 48,51% de los ingresos de 2025.

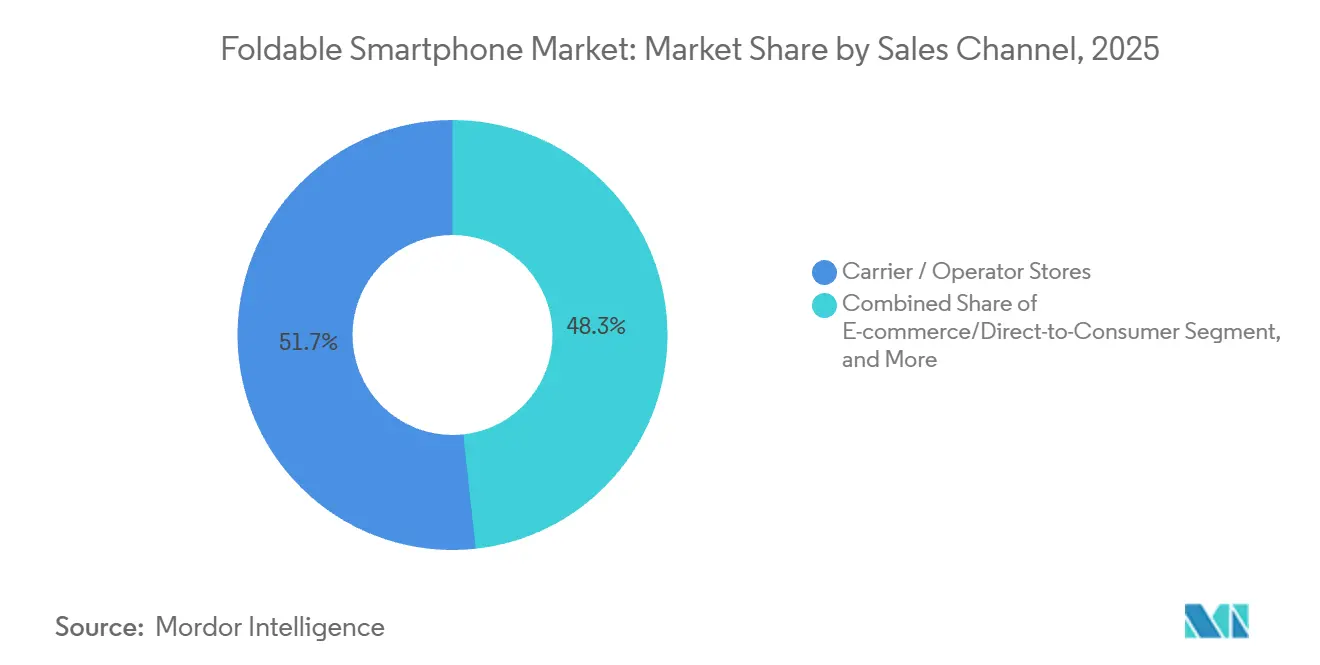

- Por canal de ventas, las tiendas de operadores y carriers controlaron el 51,73% de las ventas de 2025, aunque los canales de comercio electrónico y venta directa al consumidor están creciendo a una CAGR del 24,32% hasta 2031.

- Por usuario final, los consumidores generaron el 72,46% de los ingresos de 2025, pero las compras empresariales se están acelerando a una CAGR del 26,19% gracias a ganancias de productividad documentadas del 22% en programas piloto.

- Por geografía, Asia-Pacífico controló el 54,84% de los ingresos de 2025, mientras que Oriente Medio es la región de más rápido crecimiento con una CAGR del 23,43% para el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Smartphones Plegables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos Avances en las Tasas de Rendimiento del Vidrio Ultradelgado | +4.2% | Global, con fabricación concentrada en Corea del Sur y China | Mediano plazo (2-4 años) |

| Estrategias de Subsidio de Operadores para Planes 5G Premium | +3.8% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda Empresarial de Smartphones Plegables para Aplicaciones de Productividad en Campo en el Sector Logístico | +3.5% | Global, adopción temprana en América del Norte y centros logísticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Asociaciones de Transmisión de Contenido que Requieren Relaciones de Aspecto más Amplias | +2.1% | Global, liderado por el consumo de contenido en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción del Costo por Unidad de los Paneles AMOLED Flexibles | +4.9% | Global, suministro concentrado en Corea del Sur y China | Corto plazo (≤ 2 años) |

| Surgimiento de Títulos de Juegos Móviles Específicos para Smartphones Plegables Monetizados mediante Compras dentro de la Aplicación | +2.3% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Avances en las Tasas de Rendimiento del Vidrio Ultradelgado

Las mejoras en el rendimiento del vidrio ultradelgado, del 60% en 2023 al 85% en 2025, redujeron los costos de desperdicio y permitieron modelos por debajo de USD 1.000 para mercados emergentes sin erosionar los márgenes brutos. Samsung Display y Corning lograron sustratos de 30 micrómetros mediante grabado químico de precisión, reduciendo la dependencia de las películas de poliimida que se rayan fácilmente. A medida que los rendimientos se acerquen al 90% en 2027, se proyecta que la brecha de costos entre las pantallas plegables y las convencionales de gama alta se reduzca por debajo del 15%, allanando el camino para una adopción más amplia.

Reducción del Costo por Unidad de los Paneles AMOLED Flexibles

Una caída de precios del 30% entre 2024 y 2025 siguió a las expansiones de capacidad de BOE y Visionox, que añadieron 50.000 m² de líneas OLED de Generación 6, y al programa de licencias de óxido policristalino de baja temperatura de Samsung Display. Los paneles más económicos ahora admiten 120 Hz y HDR10+ en dispositivos de gama media, absorben la volatilidad arancelaria y se alinean con las directivas de energía de la UE, ya que la fabricación de OLED consume un 40% menos de energía que la de LCD.[1]Agencia Internacional de Energía, "Eficiencia Energética en la Fabricación de Electrónica," iea.org

Estrategias de Subsidio de Operadores para Planes 5G Premium

Los operadores de América del Norte y Europa integran los smartphones plegables en paquetes de datos ilimitados, ofreciendo hasta USD 1.000 en créditos de canje que reducen a la mitad los costos iniciales. Los operadores de Oriente Medio replican el modelo para atraer a suscriptores de altos ingresos, aunque el gasto sostenido en subsidios presiona los márgenes y se espera que se reduzca después de 2027.

Demanda Empresarial de Smartphones Plegables para Aplicaciones de Productividad en Campo en el Sector Logístico

Los despliegues se duplicaron en 2025; DHL reportó auditorías de inventario un 22% más rápidas utilizando 5.000 unidades Galaxy Z Fold5, y Microsoft desarrolló funciones de Dynamics 365 que aprovechan los flujos de trabajo de pantalla dual. Los contratos recurrentes de servicios gestionados impulsan los ingresos de los fabricantes de equipos originales más allá de las ventas de hardware, aunque las industrias sensibles al costo aún se resisten a los precios de USD 1.500.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Durabilidad de la Bisagra por Debajo de 200.000 Ciclos en Trópicos Húmedos | -2.8% | Sudeste Asiático, Asia del Sur, África Subsahariana, América Latina | Corto plazo (≤ 2 años) |

| Optimización Limitada de Aplicaciones para la Interfaz de Usuario Plegable con Múltiples Ventanas | -2.3% | Global, más aguda en mercados con ecosistemas de aplicaciones fragmentados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro para Componentes UTG y de Bisagra (Tras el Terremoto de Taiwán de 2023) | -1.9% | Global, fabricación concentrada en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Aranceles de Importación Volátiles sobre Componentes OLED Flexibles en Mercados Emergentes Clave | -1.6% | India, Brasil, Sudeste Asiático, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Durabilidad de la Bisagra por Debajo de 200.000 Ciclos en Trópicos Húmedos

Los informes de campo de Indonesia e India costera muestran bisagras que fallan en 18 meses, tres veces la tasa de reclamaciones de los mercados templados, debido a la corrosión causada por una humedad sostenida del 80%. Los fabricantes de equipos originales enfrentan mayores costos de garantía y exploran mecanismos sellados o recubiertos que aumentan el peso y el costo de los materiales.

Aranceles de Importación Volátiles sobre Componentes OLED Flexibles en Mercados Emergentes Clave

Las exenciones arancelarias de India en 2025 sobre baterías y pantallas redujeron los costos de componentes en un 12%, pero el arancel de importación de electrónica del 60% de Brasil y los controles de divisas de Nigeria siguen limitando la asequibilidad minorista.[2]Ministerio de Finanzas del Gobierno de India, "Notificación de Exenciones de Derechos de Importación," finmin.nic.in

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Los Dispositivos Enrollables Desafían el Dominio del Tipo Libro

Las unidades tipo libro mantuvieron el 62,31% de la participación del mercado de smartphones plegables en 2025, ancladas por la línea Galaxy Z Fold de Samsung y la serie Mate X de Huawei. Las pantallas enrollables de OPPO y Motorola, que crecen a una CAGR del 24,21%, prometen una expansión sin pliegues de 6,7 pulgadas a 7,4 pulgadas sin añadir grosor, posicionando al mercado de smartphones plegables para otra ola de disrupción en el factor de forma.

Los clamshells plegables, apreciados por su portabilidad, mantienen la demanda entre los compradores orientados a la moda, mientras que los diseños de pliegue hacia afuera siguen siendo un nicho debido a los desafíos de protección de pantalla. Los prototipos de triple pliegue insinúan futuras pantallas de 10 pulgadas que podrían ampliar aún más el tamaño del mercado de smartphones plegables para profesionales orientados a la productividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Las Pantallas más Grandes Impulsan el Reemplazo de Tabletas

El segmento de 7-8 pulgadas generó el 44,34% de los ingresos de 2025 a medida que los clientes utilizaron dispositivos únicos para reemplazar tabletas, y se prevé que los modelos que superan las 8 pulgadas alcancen una CAGR del 25,76% hasta 2031. Estas ganancias subrayan un giro estratégico dentro del mercado de smartphones plegables hacia pantallas más grandes que acomodan aplicaciones en paralelo.

Los clamshells por debajo de 6,9 pulgadas perduran por su portabilidad, pero los compradores empresariales se inclinan por los dispositivos de 7-8 pulgadas, donde la expansión del tamaño del mercado de smartphones plegables se alinea con los casos de uso de ERP y videoconferencia. La experimentación con la relación de aspecto de la pantalla, como 21:9 desplegado frente a 25:9 plegado, tiene como objetivo equilibrar la usabilidad y el grosor.

Por Rango de Precio: El Segmento Medio-Premium se Expande más Rápido

Las unidades con precio entre USD 1.000-1.499 generaron el 48,51% de los ingresos de 2025, aunque el nivel de USD 1.500-1.999 avanza a una CAGR del 26,52% a medida que los fabricantes de equipos originales integran lentes periscopio, marcos de titanio y sellado IP68 sin superar los USD 2.000. Esta "premiumización con accesibilidad" estrecha la brecha entre los smartphones plegables y los de gama alta convencionales dentro del mercado de smartphones plegables.

Los dispositivos por encima de USD 2.000 siguen limitados a las entradas de gama más alta de Samsung y Huawei, mientras que los conceptos por debajo de USD 1.000 de TECNO y OnePlus indican una inminente compresión de precios que podría ampliar la penetración del mercado de smartphones plegables.

Por Canal de Ventas: El Comercio Electrónico Erosiona el Dominio de los Operadores

Las tiendas de operadores aún representaron el 51,73% de las ventas de 2025, pero los sitios web de venta directa al consumidor y los mercados en línea están escalando a una CAGR del 24,32% a medida que las marcas aprovechan los canjes en línea, las garantías extendidas y las herramientas de prueba virtual.

Los contratos exclusivos con operadores dominan en regiones con fuertes subsidios como América del Norte, mientras que la transparencia de precios y las ventas flash impulsan el liderazgo del comercio electrónico en Asia-Pacífico, remodelando los flujos de ingresos dentro del mercado de smartphones plegables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Empresarial se Acelera

Los consumidores generaron el 72,46% de los ingresos de 2025, pero los despliegues empresariales están aumentando a una CAGR del 26,19% tras ganancias de eficiencia documentadas del 22% en auditorías de almacén, orientando al mercado de smartphones plegables hacia modelos de servicio recurrentes.

Los proyectos piloto gubernamentales en Singapur y el Departamento de Asuntos de Veteranos de EE. UU. insinúan una futura demanda del sector público una vez que maduren las certificaciones de seguridad, desplazando gradualmente las contribuciones al tamaño del mercado de smartphones plegables del hardware puro hacia la movilidad gestionada.

Análisis Geográfico

Asia-Pacífico capturó el 54,84% de los ingresos de 2025, ya que Huawei, Honor, Xiaomi y Oppo enviaron más de 8 millones de unidades en tres trimestres a pesar de las restricciones en el suministro de chipsets, lo que subraya cómo los ecosistemas locales impulsan el liderazgo en el mercado de smartphones plegables. El Mate XT de triple pliegue de China se agotó a CNY 19.999 (USD 2.870,78), Corea del Sur disfruta de una alta adopción per cápita, y el alivio arancelario de India en marzo de 2025 redujo los costos, aunque el precio sigue siendo un obstáculo para los compradores masivos. Los crecientes ingresos del Sudeste Asiático y los subsidios de los operadores están ampliando el mercado de smartphones plegables, aunque los fallos de bisagra en climas húmedos están moderando el impulso.

Oriente Medio exhibe la CAGR más alta del 23,43%, impulsada por los objetivos de digitalización de la Visión 2030 y los paquetes de operadores sin pago inicial que ponen los dispositivos de USD 1.800 al alcance de los consumidores adinerados. El Fondo de Inversión Pública de Arabia Saudita destinó USD 500 millones para servicios de gobierno digital, creando oportunidades de adquisición que expandirán el mercado de smartphones plegables en los sectores empresarial y público.[3]Fondo de Inversión Pública de Arabia Saudita, "Informe Anual 2025," pif.gov.sa

América del Norte representa aproximadamente el 22% de los ingresos de 2025; la participación del 64% de Samsung se mantiene a través de asociaciones con Verizon, AT&T y T-Mobile, aunque el Pixel 9 Pro Fold de Google se lanza a USD 1.799 con un alcance de canal limitado. Europa refleja este perfil premium, mientras que América Latina y África en conjunto se mantienen por debajo del 5% de participación debido a los aranceles y el riesgo cambiario, lo que sugiere que el crecimiento futuro dependerá del ensamblaje local y la penetración empresarial.

Panorama Competitivo

La concentración del mercado de smartphones plegables es moderada. Samsung, Huawei y Motorola enviaron el 80% de las unidades de 2025, aunque las participaciones se están fragmentando a medida que Honor, Xiaomi, Oppo y vivo se expanden en el extranjero. La integración vertical de Samsung asegura márgenes brutos del 40%, el resurgimiento doméstico de Huawei aprovecha la innovación de triple pliegue y el nacionalismo, y el Razr de Motorola por debajo de USD 1.000 apunta a compradores orientados al estilo.

Las carteras de patentes divergen: Samsung presenta solicitudes para cámaras bajo la pantalla y bisagras compatibles con S Pen, OPPO persigue la tecnología enrollable, y los conceptos de pliegue hacia afuera de Apple señalan una futura disrupción una vez que la fiabilidad de la pantalla cumpla con los estándares de Cupertino. Las oportunidades de espacio en blanco se encuentran por debajo de USD 800 y en dispositivos de grado empresarial con lápiz óptico mejorado y modos de escritorio.

La expansión de OLED de USD 2.800 millones de BOE prepara un cambio de proveedor de componentes a fabricante de equipos originales de marca blanca, lo que podría remodelar la dinámica de suministro. Mientras tanto, TECNO y OnePlus apuntan a los mercados emergentes, y la segunda generación del Pixel Fold de Google profundiza la estrategia de integración estrecha con Android. La intensidad competitiva dependerá de la durabilidad de la bisagra, la optimización del software y la multitarea impulsada por inteligencia artificial que maximice el espacio de pantalla plegable.

Líderes de la Industria de Smartphones Plegables

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Motorola Mobility LLC (Lenovo Group Limited)

Xiaomi Corp.

Oppo Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Huawei lanzó el Mate XT Ultimate Design de triple pliegue a CNY 19.999 (USD 2.800); las existencias se agotaron en horas en China.

- Agosto de 2025: Google presentó el Pixel 9 Pro Fold con pantalla de 8 pulgadas y SoC Tensor G4 en 15 mercados a USD 1.799.

- Julio de 2025: Samsung lanzó el Galaxy Z Fold6 y el Flip6 con bisagras certificadas para 500.000 pliegues, manteniendo un precio de USD 1.799.

- Junio de 2025: Motorola lanzó el Razr 50 Ultra a nivel global a USD 999, posicionándose por debajo del Flip6.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de smartphones plegables como todos los teléfonos de mano fabricados en fábrica cuya pantalla principal se dobla, pliega o enrolla manteniendo la funcionalidad completa de pantalla táctil y sistema operativo móvil. La cobertura abarca diseños de estilo libro, clamshell, pliegue hacia afuera, enrollable y de pantalla dual rígida que llegan a canales de consumo o empresariales en todo el mundo.

Exclusión del alcance: las tabletas plegables de mayor tamaño, los portátiles y los dispositivos de mano industriales resistentes quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Factor de Forma

- Clamshell (Pliegue Vertical)

- Tipo Libro (Pliegue Horizontal)

- Pliegue Hacia Afuera

- Enrollable/Deslizable

- Por Tamaño de Pantalla

- Menor o Igual a 6,9 pulgadas

- 7 - 8 pulgadas

- Mayor a 8 pulgadas

- Por Rango de Precio

- Menos de USD 1.000

- USD 1.000 - 1.499

- USD 1.500 - 1.999

- Mayor o Igual a USD 2.000

- Por Canal de Ventas

- Tiendas de Operadores/Carriers

- Comercio Minorista de Electrónica de Consumo y Especializado

- Comercio Electrónico/Venta Directa al Consumidor

- Por Usuario Final

- Consumidor

- Empresarial/Corporativo

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor realizó entrevistas estructuradas y encuestas breves con fabricantes de pantallas, operadores de nivel 1, fabricantes de componentes y distribuidores en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron las divisiones de envíos, los precios de venta promedio, las devoluciones por fallos en bisagras y las intenciones de adopción empresarial, lo que nos permitió ajustar con precisión los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Primero mapeamos las señales globales de oferta y demanda a partir de fuentes confiables y de acceso abierto, como los códigos de envío de UN Comtrade, los rastreadores de conexiones de GSMA Intelligence, los paneles de adopción digital de la ITU y los boletines de dispositivos de grupos comerciales regionales. Los archivos corporativos, los avisos de adquisición de operadores, las concesiones de patentes y la prensa de reputación complementan los ciclos de bisagras, los rendimientos de pantallas y las tendencias de subsidios. Los analistas de Mordor enriquecen luego estos insumos públicos con inteligencia de pago obtenida selectivamente de D&B Hoovers y Dow Jones Factiva. Las fuentes enumeradas ilustran el conjunto más amplio; muchas otras sustentan cada estimación.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo convierte los envíos de unidades reportados y las ventas en canal en ingresos utilizando curvas de ASP específicas por región, y luego verifica los resultados mediante consolidaciones selectivas de proveedores de abajo hacia arriba. Los impulsores clave incorporados en nuestra regresión multivariante incluyen las mejoras en el rendimiento del vidrio ultradelgado, la penetración de planes premium de operadores, las certificaciones de durabilidad de bisagras, las trayectorias de ASP de paneles, la profundidad de los subsidios y la duración del ciclo de reemplazo. El análisis de escenarios somete a prueba de estrés impactos como cambios arancelarios o una entrada retrasada de Apple, y las brechas de datos se cubren con ratios analógicos de geografías comparables.

Ciclo de validación de datos y actualización

Los resultados pasan por revisión entre pares de analistas, verificaciones de dominio senior y alertas de varianza frente a indicadores externos. Actualizamos los modelos anualmente y los reabrimos a mitad de ciclo si ocurren eventos materiales, garantizando que los clientes reciban la visión calibrada más reciente.

Por qué la línea base de smartphones plegables de Mordor se mantiene sólida

Las cifras publicadas difieren porque las empresas combinan alcances, bases de precios y tiempos de actualización. Las mayores brechas provienen de si los prototipos enrollables se contabilizan, qué tan rápido se modela la erosión del ASP, la amplitud de la cobertura de canales y el año de moneda aplicado.

Según Mordor Intelligence, nuestro estudio captura el espectro completo de dispositivos, pero filtra los factores de forma que no son teléfonos, alinea los ASP con datos de subsidios en tiempo real y se actualiza anualmente, proporcionando a los tomadores de decisiones un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 31.30 B (2025) | Mordor Intelligence | - |

| USD 34.65 B (2024) | Global Consultancy A | Solo libro y flip, visibilidad de canal limitada, año base más antiguo |

| USD 30.04 B (2025) | Industry Journal B | Construcción unidad × ASP, omite formatos enrollables, actualización más lenta |

| USD 29.64 B (2025) | Regional Consultancy C | Proxy de pantalla flexible, sin entrevistas primarias, FX de un solo año |

En conjunto, los valores de los pares se agrupan, pero se inclinan hacia arriba o hacia abajo cuando el alcance se reduce o los datos envejecen. Al fundamentar nuestra estimación en variables transparentes y un ciclo de actualización anual, Mordor ofrece un punto de partida confiable para la estrategia, la elaboración de presupuestos y la planificación de inversiones.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de smartphones plegables hasta 2031?

Se proyecta que el mercado de smartphones plegables crezca a una CAGR del 23,29% entre 2026 y 2031.

¿Qué factor de forma lidera actualmente los ingresos?

Los modelos tipo libro mantuvieron una participación de ingresos del 62,31% en 2025.

¿Qué región se está expandiendo más rápido?

Oriente Medio está preparado para alcanzar la CAGR más alta del 23,43% hasta 2031.

¿Qué tan grande es la demanda empresarial en comparación con los consumidores?

Las empresas representaron el 27,54% de los ingresos de 2025 y están creciendo a una CAGR del 26,19%, superando el crecimiento del consumidor.

¿Qué segmento de precio muestra el crecimiento más rápido?

Los dispositivos con precio entre USD 1.500-1.999 se están expandiendo a una CAGR del 26,52%.

¿Qué empresas dominan los envíos?

Samsung, Huawei y Motorola enviaron conjuntamente el 80% de las unidades en 2025.

Última actualización de la página el: