Tamanho e Participação do Mercado de Revestimentos Retardantes de Chamas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Retardantes de Chamas por Mordor Intelligence

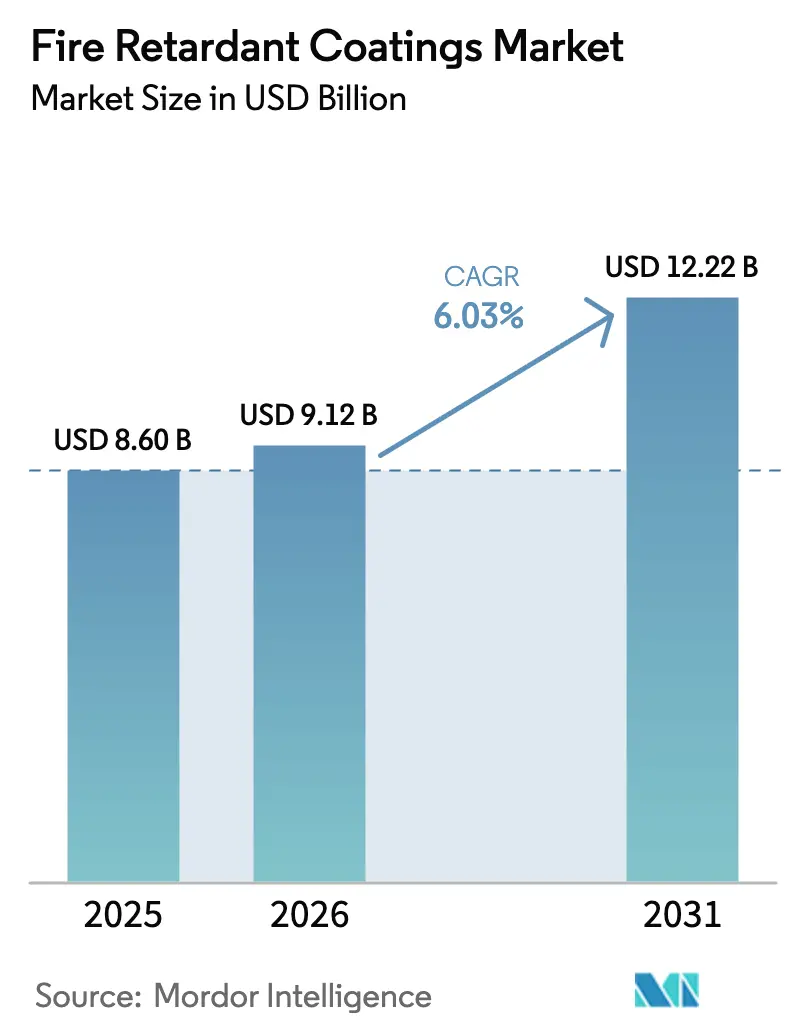

O tamanho do Mercado de Revestimentos Retardantes de Chamas foi avaliado em USD 8,60 bilhões em 2025 e estima-se que cresça de USD 9,12 bilhões em 2026 para atingir USD 12,22 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). A aplicação mais rigorosa dos códigos de segurança contra incêndio, a aceleração dos programas de infraestrutura e uma mudança decisiva em direção a formulações com baixo teor de COV estão sustentando uma demanda saudável nos setores de construção, transporte e ativos de energia. A Ásia-Pacífico continua a ancorar os volumes globais, mas o Oriente Médio e a África agora registram os ganhos incrementais mais rápidos, impulsionados por megaprojetos no âmbito da Visão Saudita 2030 e pelos terminais de exportação de GNL no Catar. As preferências tecnológicas estão migrando dos sistemas base solvente para alternativas base aquosa e em pó, enquanto os elastômeros de silicone especiais estão conquistando participação em aplicações de baterias de alta temperatura e no setor aeroespacial.

Principais Conclusões do Relatório

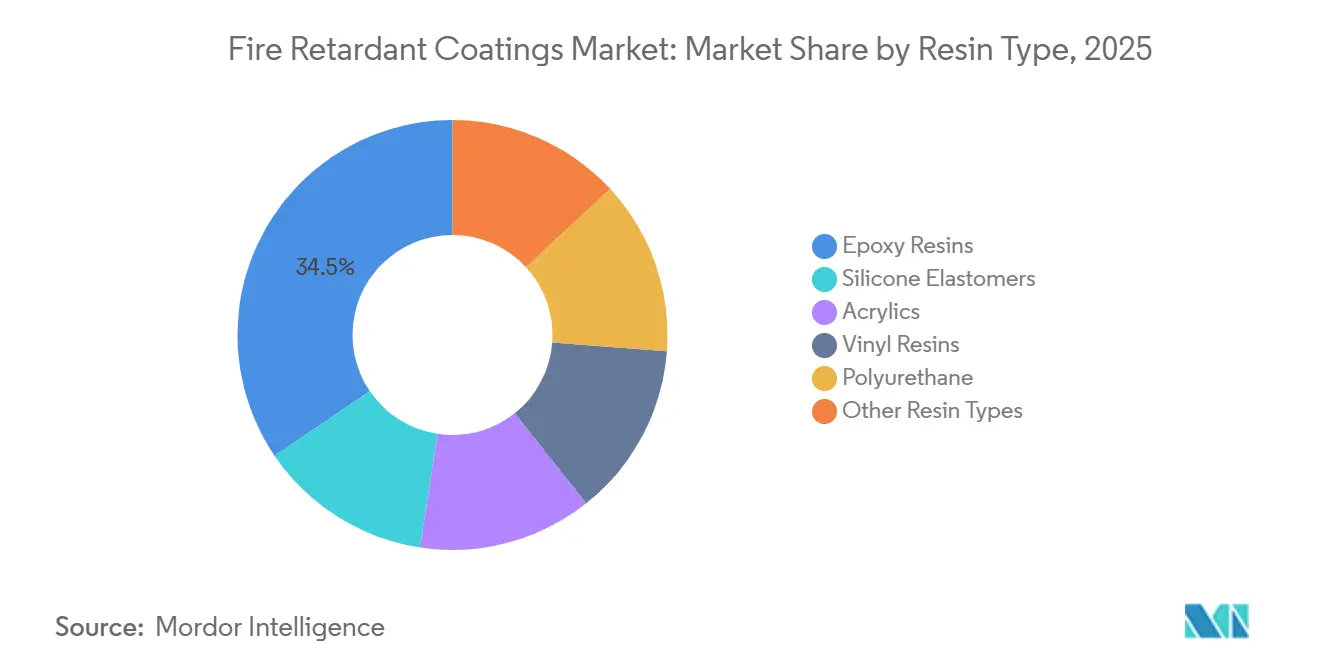

- Por tipo de resina, as resinas epóxi lideraram com 34,48% da participação do mercado de revestimentos retardantes de chamas em 2025, enquanto os elastômeros de silicone registraram o maior crescimento previsto, com CAGR de 6,24% até 2031.

- Por tecnologia, os sistemas base aquosa responderam por 46,37% do tamanho do mercado de revestimentos retardantes de chamas em 2025, e os revestimentos em pó têm previsão de expansão a um CAGR de 6,18% até 2031.

- Por tipo de revestimento, os produtos intumescentes capturaram 58,62% da participação de receita em 2025; os sistemas ablativos e híbridos devem crescer mais rapidamente, com CAGR de 6,31% entre 2026-2031.

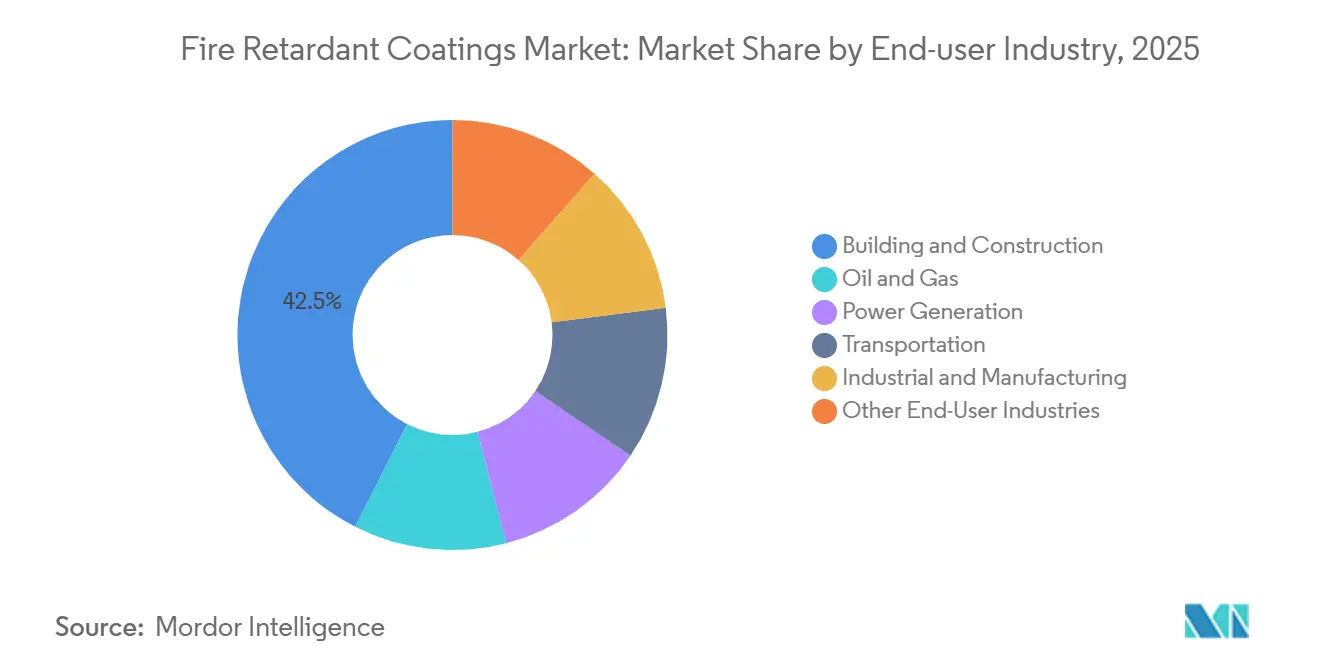

- Por indústria do usuário final, a construção civil deteve 42,53% do tamanho do mercado de revestimentos retardantes de chamas em 2025, enquanto o transporte deve registrar os ganhos mais rápidos, com CAGR de 6,12% no mesmo período.

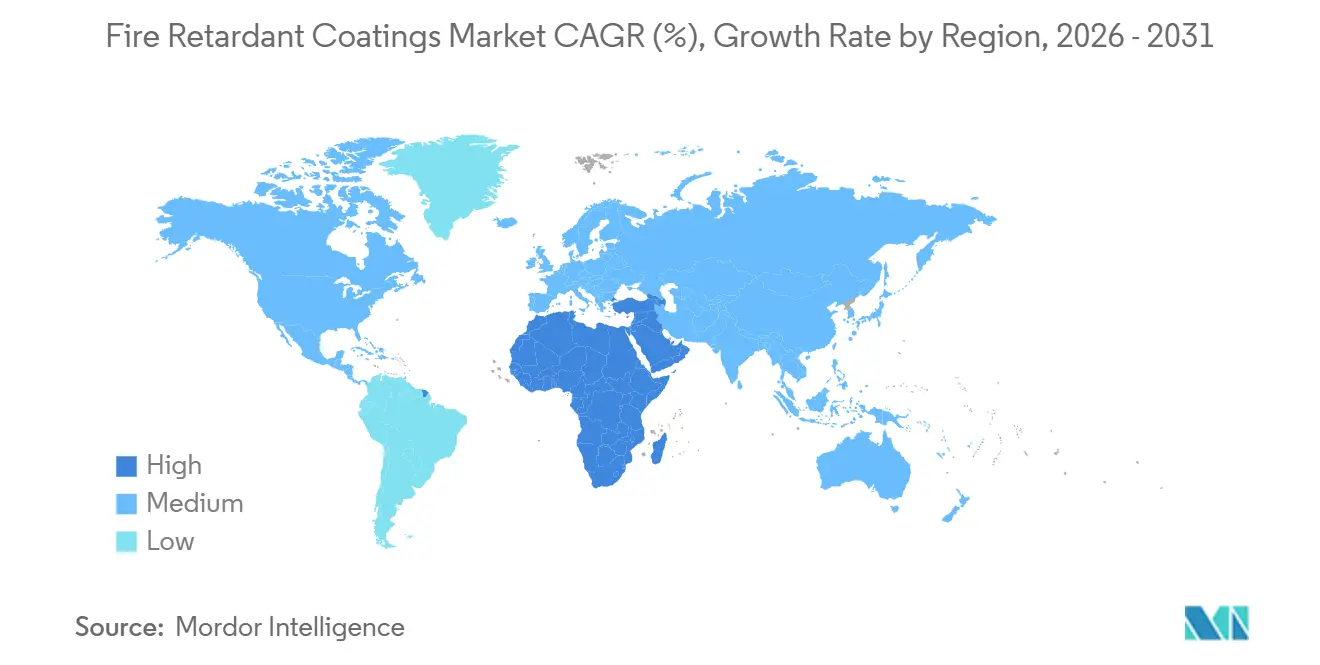

- Por geografia, a Ásia-Pacífico dominou com 45,28% da demanda global em 2025; o Oriente Médio e a África devem avançar a um CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Retardantes de Chamas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das atividades de construção em todo o mundo | +1.8% | Ásia-Pacífico, Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Aceleração da expansão da infraestrutura de petróleo e gás | +1.2% | Oriente Médio, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Regulamentações de segurança contra incêndio e códigos de construção mais rigorosos | +1.5% | Global | Curto prazo (≤2 anos) |

| Crescente demanda por proteção passiva contra incêndio em mobilidade elétrica e sistemas de baterias | +1.1% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Mudança em direção a formulações de base biológica e sem halogênio | +0.7% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Atividades de Construção em Todo o Mundo

Em 2024, a produção da construção civil na China impulsionou uma demanda consistente por revestimentos intumescentes à base de epóxi que atendem às normas GB 14907-2018 para estruturas de aço de múltiplos andares[1]Departamento Nacional de Estatísticas da China, "Produção da Construção Civil 2024," stats.gov.cn. Enquanto isso, como parte da Missão Cidades Inteligentes da Índia, grandes projetos habitacionais municipais estão agora exigindo fórmulas base aquosa em conformidade com o Código Nacional de Construção. Na Arábia Saudita, os projetos NEOM, Mar Vermelho e Qiddiya têm uma necessidade combinada de aço revestido, levando fornecedores europeus a estabelecer instalações locais de mistura. Na Europa e na América do Norte, a tendência em direção à construção modular está favorecendo camadas intumescentes em pó aplicadas em fábrica, o que reduz significativamente a mão de obra no local. Este nicho de mercado atualmente enfrenta concorrência de apenas um número seleto de aplicadores OEM. Como resultado, o mercado de revestimentos retardantes de chamas não está apenas testemunhando crescimento em metros quadrados, mas também se beneficiando de mudanças procedimentais que enfatizam formulações de alta eficiência.

Aceleração da Expansão da Infraestrutura de Petróleo e Gás

A Prática Recomendada API 752 (2024) agora quantifica os riscos térmicos para edificações permanentes em refinarias, levando engenheiros a selecionar sistemas ablativos e híbridos capazes de suportar incêndios de hidrocarbonetos a 1.100 °C por quatro horas[2]Instituto Americano do Petróleo, "API RP 752 Edição 2024," api.org . À medida que os projetos de GNL se expandem no Catar e na Arábia Saudita, o escopo das especificações se amplia. Simultaneamente, os operadores de xisto norte-americanos estão modernizando plantas legadas para se alinhar com as regulamentações atualizadas de resposta a emergências da 49 CFR 194. Os revestimentos em pó estão se tornando populares para bandejas de cabos e tubulações de pequeno diâmetro. Esses revestimentos não apenas reduzem a exposição a solventes em espaços confinados, mas também agilizam os tempos de parada. Embora a adoção atual ainda seja baixa, os gastos com proteção passiva contra incêndio e os investimentos dos fornecedores em treinamento estão prontos para preencher essa lacuna até 2028, ampliando assim o mercado de revestimentos retardantes de chamas.

Regulamentações de Segurança Contra Incêndio e Códigos de Construção Mais Rigorosos

As emendas ao Documento Aprovado B do Reino Unido reforçam a verificação da espessura de carbonização e impõem testes de terceiros em todos os revestimentos utilizados em novos lares de cuidados. A próxima norma GB 38031-2025 da China obriga os fabricantes de veículos elétricos a adotar barreiras ricas em silicone que retardam a propagação térmica por cinco minutos. A Diretiva 2024/1275 da União Europeia integra metas de desempenho energético com resiliência ao fogo, criando uma pressão de conformidade dupla que acelera a adoção de intumescentes sem halogênio. Os fabricantes ferroviários enfrentam os limites de toxicidade da fumaça da EN 45545, empurrando-os em direção a sistemas à base de fósforo. Regras mais rígidas em economias maduras inspiram exportadores asiáticos a imitar os caminhos de certificação, elevando assim a qualidade de referência global e expandindo o segmento premium do mercado de revestimentos retardantes de chamas.

Crescente Demanda por Proteção Passiva Contra Incêndio em Mobilidade Elétrica e Sistemas de Baterias

A norma GB 44240-2024 da China para instalações de armazenamento de energia e o Regulamento 2023/1542 da UE exigem revestimentos que previnam a propagação térmica de célula a célula por pelo menos cinco minutos. Os elastômeros de silicone, crescendo a um CAGR de 6,24%, superam os epóxis acima de 600 °C e permanecem flexíveis sob choque criogênico. Os OEMs automotivos na Alemanha e nos Estados Unidos especificam cada vez mais barreiras à base de pó para proteções de baterias no subsolo dos veículos, a fim de eliminar COVs e reduzir a massa. Os programas de modernização para frotas anteriores de ônibus elétricos representam um mercado de reposição negligenciado. Essas mudanças garantem que as aplicações de baterias serão um dos segmentos mais dinâmicos do mercado de revestimentos retardantes de chamas nos próximos cinco anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos de baixo custo | -0.9% | Global, maior na Índia, Sudeste Asiático, África | Curto prazo (≤2 anos) |

| Preços voláteis de matérias-primas de epóxi e silicone | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escassez de aplicadores qualificados | -0.5% | América do Norte, Europa, Japão, Austrália | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos de Baixo Custo

Na Índia, na Indonésia e na Nigéria, os incorporadores sensíveis ao custo estão optando cada vez mais por placas de gesso, que são mais acessíveis em comparação com os intumescentes em spray. Embora os rebocos cimentícios ofereçam uma classificação de resistência ao fogo de quatro horas, seu peso limita sua aplicação em reformas sísmicas. Em uma tentativa de melhorar a segurança das edificações, as seguradoras começaram a aplicar penalidades de prêmio em estruturas sem revestimentos certificados. Essa estratégia está gradualmente inclinando a balança em favor dos intumescentes, reduzindo a diferença de custo-desempenho. Para manter sua participação de mercado, os fornecedores estão agora oferecendo serviços agrupados, incluindo aplicações turnkey e garantias plurianuais. Ao deslocar a conversa do custo inicial do material para a perspectiva mais ampla da economia do ciclo de vida, eles estão garantindo uma demanda sustentada no setor de revestimentos retardantes de chamas.

Preços Voláteis de Matérias-Primas de Epóxi e Silicone

Em 2024, os preços à vista da resina epóxi chinesa caíram devido a um excesso de oferta de BPA. No entanto, os produtores upstream estão reduzindo a escala, sugerindo potenciais picos de preços quando as atividades de construção se intensificarem. Na Europa, os preços dos elastômeros de silicone permanecem elevados. Isso é amplamente atribuído à natureza intensiva em energia de sua produção e à capacidade limitada. Os aditivos fosfinatos, fornecidos globalmente por apenas três fornecedores, exercem um poder de precificação significativo, o que por sua vez comprime as margens dos usuários downstream. Na América Latina, os formuladores menores estão recorrendo a cargas de menor custo como proteção. No entanto, essa estratégia muitas vezes tem um custo, arriscando a integridade do carvão e a conformidade com os códigos. Embora a depreciação cambial nos mercados emergentes intensifique esses desafios, os principais fornecedores estão respondendo aproveitando contratos de fornecimento plurianuais. Essa estratégia não apenas estabiliza seus custos, mas também fortalece sua posição no amplo mercado de revestimentos retardantes de chamas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Epóxi Ancora a Participação Enquanto o Silicone Mira os Extremos

As resinas epóxi sustentaram 34,48% da participação do mercado de revestimentos retardantes de chamas em 2025 devido à adesão robusta e à intumescência previsível. Os elastômeros de silicone, expandindo-se a um CAGR de 6,24% até 2031, atendem às necessidades de pacotes de baterias e aeroespacial acima de 600 °C, uma faixa de temperatura em que os epóxis perdem integridade estrutural. Os acrílicos preenchem nichos arquitetônicos, enquanto os sistemas de poliuretano estão emergindo em isolamento de espuma spray com barreiras de fogo integradas. Pilhas híbridas de epóxi-silicone estão em fase piloto em plantas de baterias alemãs e coreanas para lançamentos em 2027. Essa diversificação amplia os pipelines de pesquisa e desenvolvimento dos fornecedores e ajuda a proteger contra a comoditização no mercado de revestimentos retardantes de chamas.

Os epóxis permanecem econômicos, mas suas linhas de matéria-prima de bisfenol-A estão sujeitas a escrutínio ambiental, motivando os formuladores a explorar endurecedores à base de lignina. Os silicones, embora com preço premium, oferecem resistência incomparável ao choque térmico, e seu uso crescente em mobilidade elétrica aumenta o consumo total. Os fenólicos e poliésteres de nicho continuam a servir anteparas marinhas e interiores ferroviários, mas sua participação coletiva diminui à medida que os padrões de desempenho aumentam. A evolução das resinas, portanto, sinaliza tanto risco quanto oportunidade para as partes interessadas em todo o setor de revestimentos retardantes de chamas.

Por Tecnologia: Formulações Base Aquosa Dominam Enquanto os Revestimentos em Pó Aceleram

Os produtos base aquosa detiveram 46,37% da receita de 2025, auxiliados pelos limites de COV de 250 g/L da UE e da Califórnia. As variantes em pó, embora com pequena participação, têm previsão de crescimento a um CAGR de 6,18%, impulsionadas por linhas automotivas e de eletrodomésticos que favorecem processos de passagem única e sem solvente. Os sistemas base solvente ainda atendem a trabalhos de manutenção em aço corroído onde a preparação da superfície é imperfeita. As misturas curadas por radiação e de alto teor de sólidos ocupam pequenos nichos em projetos de clima frio ou de retorno rápido.

Os intumescentes em pó requerem controle rigoroso do tamanho das partículas e ajuste eletrostático, desafios que apenas um número limitado de fornecedores dominou. No entanto, a baixa taxa de desperdício da tecnologia e as economias significativas de mão de obra apresentam um argumento convincente de custo total. Os longos tempos de cura em ambientes úmidos continuam sendo o calcanhar de Aquiles das camadas base aquosa em regiões tropicais, levando os formuladores a adicionar inibidores de ferrugem instantânea. À medida que as regulamentações se tornam mais rígidas, as curvas de adoção continuarão a sustentar o crescimento de valor no mercado de revestimentos retardantes de chamas.

Por Tipo de Revestimento: Sistemas Intumescentes Dominam Enquanto os Híbridos Ablativos Ganham Espaço

Os produtos intumescentes capturaram 58,62% em 2025 porque camadas de filme seco de 1-3 mm satisfazem tanto arquitetos quanto engenheiros. As soluções ablativas e híbridas devem crescer 6,31% ao ano, atendendo a plataformas offshore e locais de GNL onde exposições a 1.100 °C exigem durabilidade do carvão além dos intumescentes padrão. Os sprays cimentícios permanecem econômicos para estruturas no nível do solo, mas perdem preferência em arranha-céus e zonas sísmicas devido às penalidades de peso.

Uma tendência recente de design combina um primer intumescente fino para expansão rápida com uma camada de acabamento ablativa, reduzindo o peso do sistema enquanto atende aos testes de hidrocarbonetos de quatro horas sob a UL 1709. A degradação por UV e umidade ao ar livre leva os fornecedores a desenvolver camadas de selagem modificadas com silicone que prolongam a vida útil. A inovação contínua mantém a combinação de revestimentos dinâmica, reforçando a trajetória de crescimento do mercado de revestimentos retardantes de chamas.

Por Indústria do Usuário Final: A Construção Ancora a Demanda Enquanto o Transporte Acelera

A construção civil reteve 42,53% dos gastos de 2025, pois os códigos em todo o mundo exigem até três horas de proteção em aço exposto. O transporte tem previsão de expansão a um CAGR de 6,12% até 2031, impulsionado pelos mandatos de segurança contra incêndio de baterias em veículos elétricos, pela conformidade com a EN 45545 em ferrovias e por compósitos resistentes a chamas em aeronaves. A demanda de petróleo e gás se recupera com novos complexos petroquímicos e modernizações de refinarias. A geração de energia, tanto convencional quanto renovável, especifica revestimentos em bandejas de cabos e salas de controle para evitar falhas em cascata. As instalações industriais, notadamente as fábricas de semicondutores e as plantas de alimentos, instalam revestimentos em esteiras transportadoras e prateleiras de armazenamento onde as fontes de ignição convergem. A diversidade setorial em si isola o mercado geral de revestimentos retardantes de chamas das oscilações cíclicas em qualquer segmento vertical isolado.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de 45,28% em 2025, impulsionada pela impressionante produção da construção civil da China e pelo ambicioso Plano Nacional de Infraestrutura da Índia. O aumento das reformas no Japão, aliado à produção de veículos elétricos na Coreia do Sul, intensificou a demanda por formulações ricas em silicone. Enquanto isso, o Sudeste Asiático está colhendo os frutos dos investimentos em parques industriais, uma medida estratégica ligada à diversificação da cadeia de suprimentos. A iniciativa Cinturão e Rota vê módulos pré-fabricados com revestimento em pó sendo enviados, expandindo os fluxos de exportação regionais e integrando revestimentos avançados em projetos em mercados emergentes.

A América do Norte está aproveitando uma onda de impulso, alimentada pela lei de infraestrutura dos Estados Unidos. Isso, juntamente com as reabilitações de pontes e as atualizações da rede elétrica que necessitam de proteção passiva contra incêndio, ressalta a robusta atividade da região. As areias betuminosas do Canadá e a impressionante montagem de veículos do México reforçam esses volumes. No entanto, uma notável escassez de aplicadores certificados levou os empreiteiros a negociar cronogramas com meses de antecedência. Essa escassez às vezes resulta em adiamentos de projetos e cria picos de demanda, beneficiando fornecedores com equipes móveis ágeis.

A ambiciosa Onda de Renovação da Europa está harmonizando a segurança contra incêndio com os esforços de redução de carbono em milhões de propriedades. Na Alemanha e nos países nórdicos, há uma pressão por fórmulas sem halogênio. Embora estas adicionem custos extras de material, oferecem às seguradoras economias significativas nos prêmios de risco. Após o incidente de Grenfell, o Reino Unido endureceu sua entrada no mercado com reformas que exigem verificação de produtos por terceiros. A França está defendendo os retardantes de base biológica, alinhando-os com seus objetivos de baixo carbono. Enquanto isso, as sanções reduziram o acesso da Rússia às formulações químicas ocidentais, levando os produtores locais a tentar a engenharia reversa dos epóxis, embora com resultados mistos em termos de qualidade.

O Oriente Médio e a África são as regiões de expansão mais rápida, com CAGR de 5,94%. Esse aumento é amplamente atribuído às colossais demandas de aço do NEOM e aos rigorosos códigos de arranha-céus dos Emirados Árabes Unidos, que exigem classificações de resistência ao fogo de duas horas. A África do Sul está modernizando seus locais petroquímicos em conformidade com as normas SANS 10177. No entanto, os desafios logísticos fora das principais províncias estão dificultando a adoção rápida. A escassez de laboratórios de teste credenciados em muitas nações africanas significa que as certificações importadas são a norma. Embora isso eleve os custos, também eleva o padrão das expectativas de qualidade.

A América do Sul está em ascensão. O Brasil está aplicando a norma ABNT NBR 14432 para edifícios com mais de quatro andares, enquanto as restrições de COV da Argentina estão empurrando as fábricas em direção a sistemas base aquosa. Diante das flutuações cambiais, há uma tendência de proteção e estocagem de matérias-primas. O setor de mineração do Chile, com ênfase na segurança, exige revestimentos de quatro horas em suportes críticos, estimulando uma demanda de nicho por produtos ablativos. Em conjunto, esses desenvolvimentos estão expandindo os horizontes do mercado de revestimentos retardantes de chamas e diversificando seus fluxos de receita.

Panorama regulatório

A regulamentação continua a influenciar como os revestimentos retardantes de chama são selecionados, testados e documentados para usuários finais regulamentados. Na União Europeia, o Regulamento (UE) 2024/3110 para produtos de construção está sendo operacionalizado por meio de atos delegados que padronizam a linguagem de desempenho ao fogo utilizada em declarações e documentação relacionada à marcação CE. O Regulamento Delegado da Comissão (UE) 2026/331 (fevereiro de 2026) estabelece classes para reação ao fogo, enquanto o Regulamento Delegado da Comissão (UE) 2026/557 (março de 2026, publicado em junho) mantém classes harmonizadas de desempenho para resistência ao fogo, afetando revestimentos reativos de proteção contra incêndio utilizados em substratos estruturais.

Nos Estados Unidos, a gestão de produtos químicos está sendo reforçada em paralelo à aplicação de códigos de construção e de incêndio, influenciando as escolhas de formulação para sistemas retardantes de chama. Sob a TSCA, a US EPA divulgou documentos técnicos preliminares em junho de 2026 para o TBBPA (um retardante de chama bromado amplamente utilizado), seguidos de reuniões de revisão anunciadas do Science Advisory Committee on Chemicals (SACC) em julho e agosto de 2026, aumentando o escrutínio sobre químicas bromadas usadas em materiais de construção e aplicações relacionadas. Normas e métodos de teste amplamente utilizados, incluindo NFPA 703 (materiais e revestimentos tratados com retardante de chama) e ASTM D3806 (propagação relativa de chama de revestimentos), continuam a servir de base para as práticas de qualificação que alimentam as especificações de projeto e os requisitos de testes de terceiros.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e aditivos funcionais a montante, incluindo ligantes epóxi e de silicone, pacotes intumescentes à base de fósforo (por exemplo, sistemas de polifosfato de amônio), pigmentos, cargas e veículos solventes ou à base de água. Esses insumos seguem para formuladores que desenvolvem sistemas intumescentes, cimentícios e híbridos, seguidos de etapas de qualificação e documentação que frequentemente determinam o acesso ao mercado a jusante.

A jusante, a criação de valor está concentrada em testes, especificação e aplicação, onde o desempenho depende da adesão a sistemas testados e parâmetros de aplicação. Normas e métodos de teste, incluindo NFPA 703 e ASTM D3806, moldam como os produtos são selecionados, rotulados e verificados, enquanto a avaliação e certificação por terceiros apoiam a aceitação em projetos regulamentados de construção e infraestrutura. A distribuição normalmente ocorre por meio de fornecimento direto a projetos por líderes globais de revestimentos e distribuidores regionais, seguidos de aplicadores e fabricantes (incluindo linhas de módulos fora do local e de pintura em pó) que convertem produtos certificados em proteção passiva contra incêndio instalada. Na prática, a disponibilidade de instaladores e as condições no local continuam sendo gargalos recorrentes.

Cenário Competitivo

O mercado de revestimentos retardantes de chamas é moderadamente fragmentado. Os cinco principais fornecedores se diferenciam por meio de garantias agrupadas, ferramentas digitais de especificação e pacotes integrados de anticorrosão e proteção contra incêndio que reduzem o custo total de propriedade para os gestores de ativos. Os concorrentes regionais na China, Índia e Brasil reduzem os preços ao diminuir as cargas de aditivos e contornar a certificação, mas as penalidades de seguros e as auditorias de construção mais rigorosas estão corroendo essa estratégia. Os esforços de pesquisa e desenvolvimento em torno de aglutinantes derivados de lignina e reforços de nano-sílica prometem maior diferenciação de produtos e vantagens de sustentabilidade, reforçando as vantagens competitivas no mercado de revestimentos retardantes de chamas.

Líderes do Setor de Revestimentos Retardantes de Chamas

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

Hempel AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde o alinhamento regulatório e práticas de instalação de menor emissão aumentam a demanda por sistemas certificados, à base de água e livres de halogênios. A mudança da UE em direção a classes harmonizadas para reação ao fogo e resistência ao fogo sob os Regulamentos Delegados da Comissão (UE) 2026/331 e 2026/557 cria uma necessidade prática de atualizar documentação, evidências de teste e posicionamento de produtos para revestimentos reativos de proteção contra incêndio usados em produtos de construção. Isso abre espaço para fornecedores com declarações atualizadas e portfólios de produtos em conformidade. Paralelamente, a atividade da US EPA sob a TSCA em junho de 2026 em torno do TBBPA aumenta o prêmio para pacotes retardantes de chama alternativos e não halogenados, para clientes que buscam reduzir a exposição regulatória e ESG nas especificações de proteção passiva contra incêndio.

A comercialização em 2026 reflete esses temas. A International Protective Coatings, da AkzoNobel, apresentou o Interchar 1150 (junho de 2026) como um revestimento intumescente de PFP à base de água para aço estrutural, enquanto a PPG apresentou o PPG STEELGUARD 652 (fevereiro de 2026), um intumescente à base de água para aço estrutural interno na América do Norte, certificado pela UL 263. No lado dos materiais, a Clariant apresentou o Exolit AP 422 A (junho de 2026), posicionado como um retardante de chama de polifosfato de amônio não halogenado e livre de SVHC para revestimentos intumescentes e sistemas de firestop, apoiando formuladores que estão redesenhando pacotes de aditivos para se adequar às preferências regulatórias e dos clientes em evolução.

Desenvolvimentos recentes do setor

- Julho de 2026: a Jotun iniciou a produção local de produtos de proteção passiva contra incêndio no Egito, em sua unidade na 10th of Ramadan City, apoiada por mais de 100 milhões de dólares em investimentos ao longo de três anos. A medida reduz os prazos de entrega e melhora a confiabilidade do fornecimento para projetos regionais de construção e industriais que especificam sistemas certificados de PFP.

- Junho de 2026: a International Protective Coatings (AkzoNobel) lançou o Interchar 1150, um revestimento intumescente de proteção passiva contra incêndio à base de água, projetado para aplicação no local em aço estrutural. O lançamento fortalece a oferta de produtos à base de água para projetos que buscam menor exposição a COVs e aplicação mais rápida e pronta para especificação em vigas e colunas.

- Fevereiro de 2026: a PPG apresentou o PPG STEELGUARD 652, um revestimento intumescente de proteção contra incêndio de alto desempenho, à base de água, para aço estrutural interno na América do Norte, certificado pela UL 263. Essa adição amplia o portfólio certificado de PFP da PPG para edifícios comerciais e industriais, incluindo manufatura avançada e infraestrutura crítica, onde a resistência ao fogo exigida por código é rigorosamente auditada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange materiais de revestimento fabricados industrialmente vendidos para reduzir a propagação de chamas e retardar o acúmulo de calor quando aplicados em substratos como aço, madeira, concreto e cabos em edifícios e ativos industriais.

Exclusões de escopo: excluímos aditivos retardantes de chama a montante vendidos como produtos químicos independentes, quando não são comercializados e precificados como um revestimento acabado.

Visão geral da segmentação

- Por Tipo de Resina

- Elastômeros de Silicone

- Resinas Epóxi

- Acrílicos

- Resinas Vinílicas

- Poliuretano

- Outros Tipos de Resina

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Revestimentos em Pó

- Outros

- Por Tipo de Revestimento

- Intumescente

- Cimentício

- Por Indústria do Usuário Final

- Construção Civil

- Petróleo e Gás

- Geração de Energia

- Transporte

- Industrial e Manufatura

- Outras Indústrias do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o alinhamento do que é contabilizado como revestimento retardante de chama e onde ele é consumido nos setores de construção, energia, transporte e indústria em geral. Utilizamos referências públicas, como publicações de códigos de construção e segurança contra incêndio, séries de gastos governamentais em construção, estatísticas de importação e exportação alfandegárias, e organismos de normalização que publicam métodos de teste e fundamentos de certificação para desempenho ao fogo. Para manter as premissas fundamentadas, também revisamos periódicos revisados por pares sobre materiais e revestimentos, além de registros de empresas, apresentações a investidores e imprensa comercial confiável que discute lançamentos de produtos e adições de capacidade.

Quando os dados públicos eram muito genéricos, complementamos com assinaturas pagas que ajudam a acompanhar dados financeiros e ações corporativas de empresas, um banco de dados de patentes para confirmar a direção tecnológica, e um banco de dados de importação e exportação em nível de embarque para códigos selecionados relacionados a revestimentos e resinas. Esses insumos não fornecem diretamente o tamanho do mercado, mas ajudaram a estabelecer faixas realistas para volumes, direção de preços e mix regional antes das verificações realizadas por meio de entrevistas. As fontes mencionadas acima são ilustrativas, e também consultamos muitas outras referências públicas e pagas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com formuladores de revestimentos, fornecedores de matérias-primas, aplicadores, distribuidores e profissionais de segurança contra incêndio e especificação, de modo que nosso modelo reflita o comportamento tanto da oferta quanto da demanda. Por se tratar de um mercado global, os insumos foram equilibrados entre APAC, EMEA e Américas, e depois verificados de forma cruzada com a intensidade de uso final, como construção comercial, instalações industriais e manutenção de infraestrutura.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível principal: 34% | Diretores executivos (CXOs): 13% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 40% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 47% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down e bottom-up, na qual a atividade de construção, as expansões de ativos industriais e os ciclos de manutenção foram convertidos em um conjunto de demanda de revestimento endereçável, ajustado então pelas taxas típicas de especificação de proteção contra incêndio por uso final. Para evitar contagem duplicada, a demanda foi vinculada a onde os sistemas resistentes ao fogo são de fato especificados, como proteção de aço estrutural, edifícios de alta ocupação e infraestrutura crítica.

Uma vez definido o conjunto de demanda, o corroboramos com aproximações seletivas de baixo para cima usando consolidações de fornecedores onde havia divulgações disponíveis, além de verificações amostrais de preço multiplicado por volume por região e tecnologia. As variáveis-chave usadas no modelo incluíram novas adições de área construída e intensidade de renovação, consumo de aço na construção, a divisão entre sistemas à base de água e à base de solvente, o mix entre produtos intumescentes e cimentícios, e a movimentação do preço médio de venda com base nos custos de insumos de resina e solvente e nas mudanças de formulação impulsionadas por conformidade. Para as previsões, foi aplicada uma análise de cenários em torno da força do ciclo de construção e da intensidade de aplicação de códigos, além do ritmo de adoção de sistemas à base de água, com cenários ancorados no que os entrevistados esperam em termos de atividade de licitação e tendências de especificação. Quando faltavam informações bottom-up para mercados menores, as lacunas foram tratadas por meio de comparação com países pares que possuem perfis de construção e dependência de importação semelhantes, seguida de uma verificação de razoabilidade sobre o gasto per capita ou por metro quadrado implícito.

Validação de dados e ciclo de atualização

A validação foi feita triangulando o resultado do modelo com sinais independentes, como a direção dos gastos regionais em construção, indicadores de produção e comércio de revestimentos, e a mudança de mix implícita entre tecnologias e tipos de revestimento. Grandes variações foram sinalizadas e verificadas novamente ao revisitar premissas como taxas de especificação, momento dos preços e distribuição regional, seguido de uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes de código, oscilações acentuadas nos custos de matérias-primas ou mudanças abruptas na demanda de construção. Antes da entrega, realizamos uma nova revisão das publicações públicas mais recentes e recontatamos fontes quando o modelo apresenta variações anormais, para que os números finais reflitam as condições mais recentes do mercado.

Tamanho do mercado de revestimentos retardantes de chama segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para revestimentos retardantes de chama podem diferir bastante, mesmo quando o tema parece idêntico, porque cada publicador delimita de forma diferente quais produtos e usos finais são incluídos. Na prática, as maiores variações geralmente vêm de como os tipos de revestimento são agrupados, de como as regiões são convertidas para uma moeda comum, e se o preço é tratado como um ponto único ou atualizado conforme os custos dos insumos se movimentam.

Uma diferença ligada à atualização é frequentemente o momento da conversão cambial e das atualizações de preço médio de venda, em que movimentos trimestrais nos custos de resina e solvente podem alterar o valor resultante sem qualquer mudança real na área revestida. A tabela também reflete escolhas de escopo, já que algumas estimativas incorporam materiais mais amplos de proteção passiva contra incêndio ou serviços de à prova de fogo, o que aumenta o número, mas dificulta a correlação com os sinais de demanda por revestimentos. As verificações que mantêm a estimativa estável incluem a reconciliação da progressão de preços com índices de matérias-primas e a validação das divisões regionais com indicadores de comércio e construção, que são então atualizados antes de cada divulgação pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,12 bilhões de USD (2026) | |

| Consultoria Global A | 6,10 bilhões de USD (2025) | Utiliza um ano de referência mais antigo e uma janela de previsão mais longa, com escopo que mistura revestimentos com categorias adjacentes de materiais retardantes de chama, e precificação menos explícita quanto ao momento do ASP específico por região e pontos de conversão cambial. |

| Consultoria Regional B | 3,14 bilhões de USD (2024) | Parece aplicar uma cobertura mais restrita, que pode enfatizar aplicações e certificações selecionadas, e a construção do valor pode subestimar revestimentos industriais e de infraestrutura de uso pesado quando a demanda regional é inferida sem divisões claras por tecnologia e tipo de revestimento. |

Entre os três valores, a diferença se explica principalmente pelo que é contabilizado como mercado de revestimento acabado, e pela rapidez com que os preços e as taxas de câmbio são atualizados na construção do valor. Ao manter o modelo vinculado à atividade observável de construção e indústria, e ao tornar as premissas de precificação e mix facilmente rastreáveis até os insumos, podemos fornecer um número equilibrado, repetível e que pode ser testado sob estresse rapidamente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos retardantes de chamas?

O tamanho do mercado de revestimentos retardantes de chamas é de USD 9,12 bilhões em 2026 e tem previsão de atingir USD 12,22 bilhões até 2031.

Qual tipo de resina detém a maior participação?

As resinas epóxi lideram com 34,48% da receita de 2025, favorecidas pela forte adesão e pela formação previsível de carvão.

Qual segmento da indústria do usuário final está crescendo mais rapidamente?

O transporte, impulsionado pela segurança das baterias de veículos elétricos e pelos padrões ferroviários, tem projeção de crescimento a um CAGR de 6,12% até 2031.

Qual região está se expandindo mais rapidamente?

O Oriente Médio e a África devem registrar um CAGR de 5,94% até 2031, impulsionados pela Visão Saudita 2030 e pela infraestrutura de GNL.

Quais novas tecnologias estão emergindo?

Os revestimentos intumescentes em pó com reforço de nano-sílica e aglutinantes de base biológica derivados de lignina estão ganhando tração comercial.

Página atualizada pela última vez em: