故障回路インジケーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.60 十億米ドル |

| 市場規模 (2030) | 2.12 十億米ドル |

| 成長率 (2025 - 2030) | 5.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

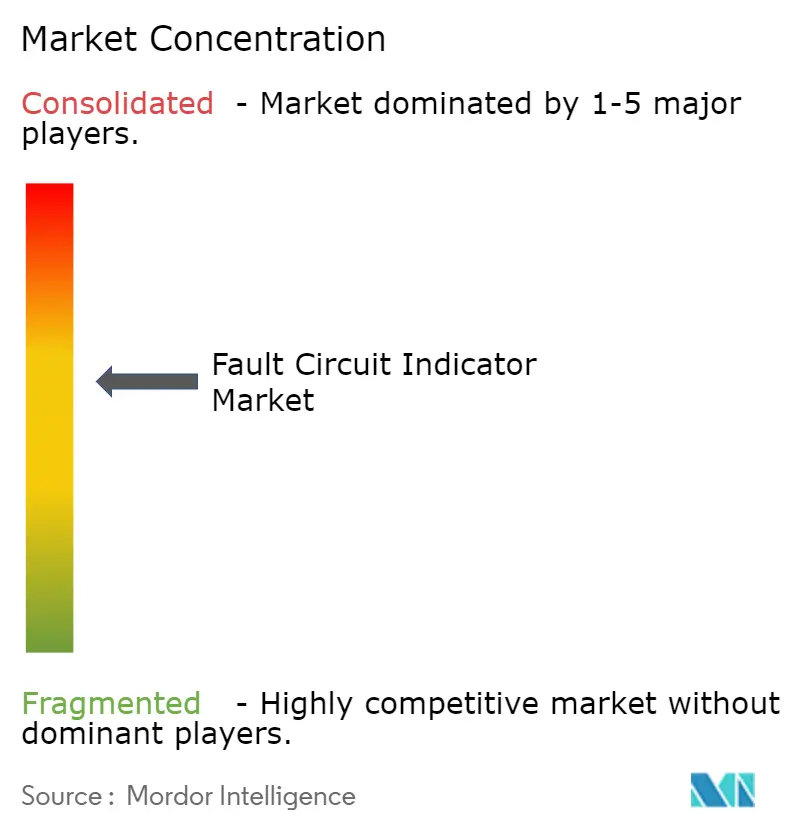

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる故障回路インジケーター市場分析

故障回路インジケーター市場規模は2025年に16億米ドルに達し、2030年までに21億2,000万米ドルに増加すると予測されており、安定した5.77%のCAGRで成長します。電力網近代化への資金投入の増加、信頼性に関する規制要件、および分散型エネルギーの急速な統合が、停電時間を短縮し回復力を向上させるインテリジェントな故障検出システムへの電力会社の移行を促進し続けています。世界の電力網近代化への年間支出はすでに1,000億米ドルを超えており、故障インジケーターは多くの場合、1年以内に投資回収を実現します。[1]欧州委員会、「電力網、欠けているリンク – EUの電力網行動計画」、Europa.eu

主要レポートのポイント

- 製品タイプ別では、架空線故障インジケーターが2024年の故障回路インジケーター市場シェアの45.00%を占め、センサー統合型デバイスは2030年までに5.90%のCAGRを記録すると予測されています。

- 電圧クラス別では、中電圧ソリューションが2024年の故障回路インジケーター市場規模の57.00%を占め、低電圧システムは2030年までに6.01%のCAGRで成長すると予測されています。

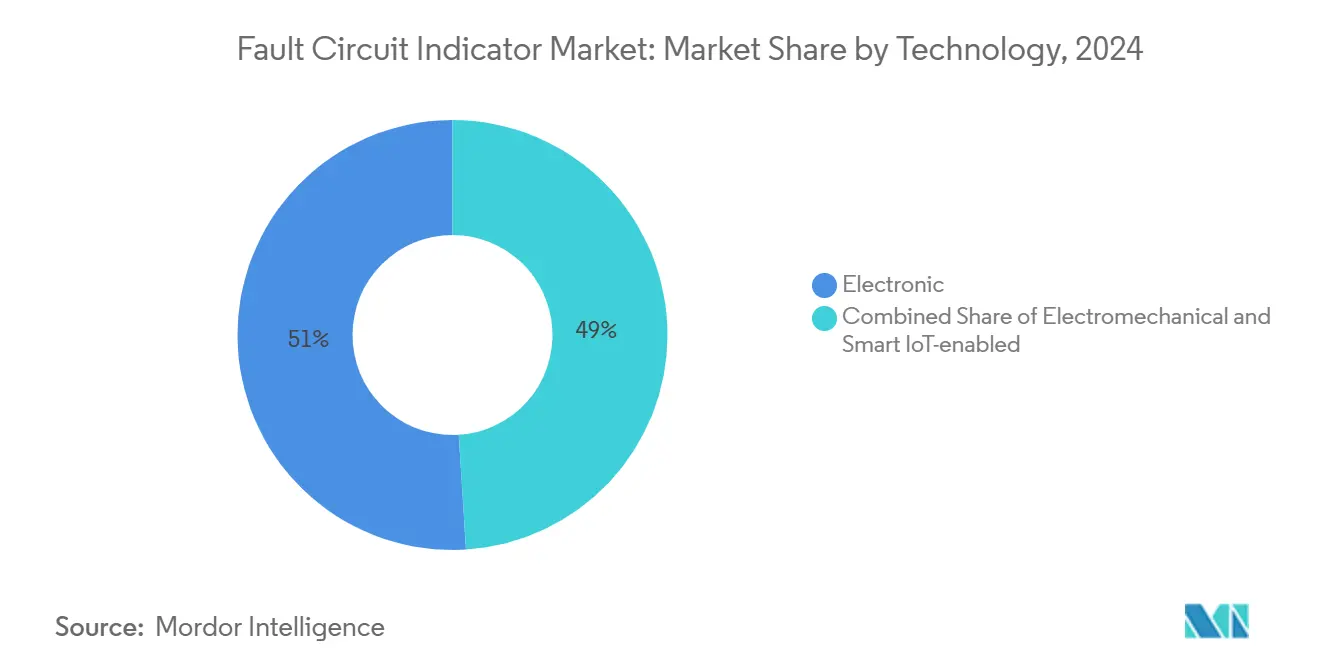

- 技術別では、電子設計が2024年の収益の50.20%を占め、スマートIoT対応製品は7.20%という力強いCAGRで成長すると予測されています。

- エンドユーザー別では、電力会社が2024年の故障回路インジケーター市場シェアの64.23%を占め、再生可能エネルギー発電所は2030年までに6.50%のCAGRを達成すると予測されています。

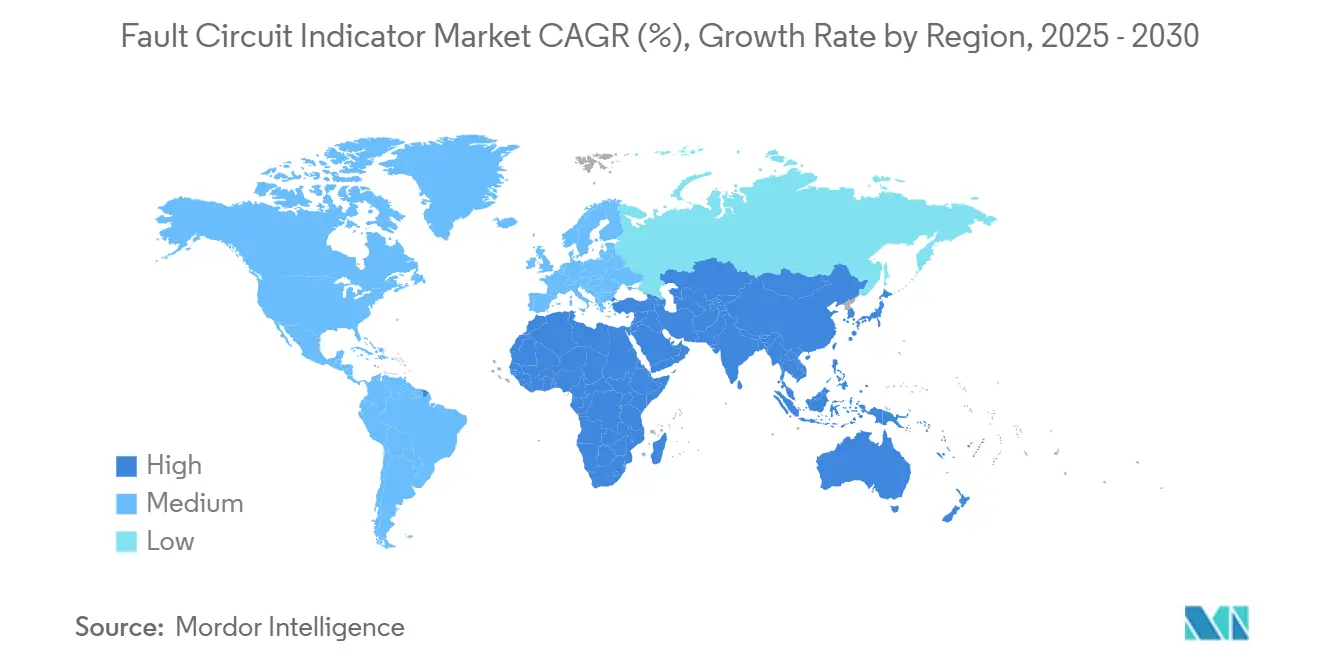

- 地域別では、アジア太平洋地域が2024年の収益の37.34%を占め、2030年までに5.82%のCAGRで成長すると予測されています。

世界の故障回路インジケーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な電力網近代化とスマートグリッドの展開 | +1.8% | 世界全体;アジア太平洋地域とEUが主導 | 中期(2~4年) |

| SAIDI/SAIFIを削減するための信頼性規制 | +1.2% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 都市部における地中ケーブル化の急増 | +0.9% | アジア太平洋地域が中心、中東・アフリカへ波及 | 長期(4年以上) |

| NB-IoT / LTE-M自己給電型FCI | +0.7% | 世界全体、先進市場での早期採用 | 中期(2~4年) |

| 高解像度FCIデータを活用した予測分析 | +0.6% | 北米とEU、世界規模へ拡大 | 長期(4年以上) |

| 山火事対策センサー規制 | +0.5% | 北米西部、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な電力網近代化とスマートグリッドの展開

前例のない電力網への投資により、故障回路インジケーターはデジタル配電プロジェクトの中核要素となっています。中国国家電網公司は2024年に超高圧線路とデジタルアップグレードのために6,000億人民元(830億米ドル)を計上し、インテリジェントな故障位置特定機器の調達を即座に押し上げました。[2]新浪財経、「国家電網の投資規模が過去最高を更新」、Sina.com.cn EUの電力網行動計画は回復力強化のために5,840億ユーロを配分しており、自己修復アーキテクチャへの並行需要を生み出しています。電力会社はますます故障インジケーターを、故障の位置特定・隔離・サービス復旧を自動化する高度配電管理システムと連携させています。アラバマ・パワーは、モデルベースのFISRがリアルタイムの故障データと連携した後、復旧時間が短縮されたと報告しています。新たなセンサーが追加されるたびにネットワークインテリジェンスが向上し、増分価値が上昇することで、電力会社は展開を加速させています。

SAIDI/SAIFIを削減するための信頼性規制

規制当局は電力会社に対してサービス停止を制限するよう圧力を強めており、故障インジケーターの体系的な展開を促しています。カリフォルニア州の山火事安全フレームワークは、電力会社に高脅威地帯全域に検出機器を配備することを義務付けており、センサーの発注を加速させています。[3]カリフォルニア州公益事業委員会、「山火事安全・執行部門」、Cpuc.ca.gov 多くの委員会が使用するIEEE規格1366は停電指標を定量化しており、基準を下回ると罰則が科される可能性があります。ユージーン水道電力局は、フィーダー全体の検出機能をアップグレードした後、99.44%の信頼性を達成し、投資回収の可能性を実証しました。欧州のネットワーク規則もこの精査を反映しており、高電圧事業者に100kV超のすべての障害を記録することを義務付けています。[4]ENTSO-E、「100kV超の電力系統における電力網障害の定義」、Entso-e.eu 罰則回避による財務的メリットは、資本予算が逼迫している場合でも投資対効果の根拠を強化します。

都市部における地中ケーブル化の急増

都市が美観と回復力を高めるためにフィーダーの地中化を進めるにつれ、専用ケーブルインジケーターが普及しています。ロンドンの11kV回路における部分放電検出は、早期故障警告のために継続的な監視が不可欠であることを証明しました。密集した都市部では、掘削コストが停電回避を重要課題とし、パシフィコープはAIベースのケーブル診断で故障を未然に防いだ後、15倍の投資回収を達成しました。ケーブルセンサーとIoTゲートウェイを統合することで、緊急出動や交通渋滞を削減する予測保全が可能になります。これらのメリットは、停電への公衆の許容度が低く、迂回オプションが限られているアジアのメガシティで強く響いています。

NB-IoT / LTE-M自己給電型FCI

低消費電力セルラープロトコルは、遠隔地の故障インジケーターの接続コスト構造を変革しています。NB-IoTとLTE-Mは最小限のエネルギー消費で長距離カバレッジを提供し、電柱上部ユニットで複数年にわたるバッテリー寿命をサポートします。デバイスが公衆ネットワークを利用するため、電力会社はプライベートバックホールの構築を回避でき、展開が加速します。フィールド試験では、スムーズなファームウェア更新と双方向制御が実証されており、動的な保護設定への道が開かれています。チップセットの成熟に伴いモジュールコストが低下し、小規模な協同組合でも二次フィーダーの大規模な計装が実現可能になっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存フィーダーへの改修における高い設備投資 | -0.8% | 世界全体、特に成熟したシステム | 中期(2~4年) |

| 低負荷故障における精度の限界 | -0.4% | 世界全体、農村部および産業サイト | 長期(4年以上) |

| サイバーセキュリティ認証の遅延 | -0.3% | 北米とEU、世界規模へ拡大 | 短期(2年以内) |

| コア材料の供給制約 | -0.2% | 世界全体、サプライチェーン依存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

既存フィーダーへの改修における高い設備投資

既存の回線に最新の故障回路インジケーターを設置するには、多くの場合、回路の停電、クレーンアクセス、および新たな通信機器が必要です。設置総費用は1か所あたり10,000米ドルを超えることがあります。地中フィーダーに道路許可証や交通規制が必要な密集した都市部では、コストがさらに高くなります。投資家所有の電力会社における予算サイクルは評価期間を延長し、大規模展開を遅らせます。疎な負荷を抱える農村の協同組合は、顧客あたりの回収額が急激に低下するため、より厳しい経済性に直面します。

低負荷故障における精度の限界

従来の電気機械式設計は、農村の分岐線や一部の産業ループに多い高インピーダンスまたは低電流故障への対応に苦慮しています。PG&Eは、既存デバイスが後に火災を引き起こした危険な故障を見逃した事例を記録しており、検出閾値の再評価を促しています。電圧が高いまま電流がほとんど上昇しない場合、電子モデルでさえ物理的な限界を示します。分散型エネルギーリソースは波形をさらに歪め、シグネチャ認識を複雑にします。そのため電力会社は、これらの環境でインジケーターのみに依存することをためらい、採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:架空線展開が主要セグメントとして継続

架空線インジケーターは2024年の収益の45.00%を占め、自動化された可視性をいまだ欠く世界中の架空導体の広大な既設基盤を反映しています。架空線用途の故障回路インジケーター市場規模は、電力会社が巡視時間を削減するために既存フィーダーを改修するにつれ、着実に上昇すると予測されています。故障検出と温度・振動センシングを組み合わせたセンサー統合型モデルは、5.90%のCAGRで拡大すると予測されており、多目的ハードウェアが投資根拠を強化する方法を示しています。

成長の勢いは、農村電化が継続し、線路巡視コストが高い地域で最も強くなっています。TE ConnectivityのIKI-Overheadユニットは、現在IEEE 495に準拠しセルラー対応となっており、ベンダーが検出精度と遠隔報告の課題の両方に対処する方法を示しています。カスタマイズ可能な閾値により、エンジニアはコード変更なしにデバイスを調整でき、試運転時間を短縮します。クラウドダッシュボードが普及するにつれ、現場技術者は数分以内にアラートを受信し、停電時間を短縮して信頼性指標を改善します。

中電圧が過半数シェアを維持しながら低電圧が急成長

1kVから36kVの中電圧フィーダーが需要を主導し、2024年の支出の57.00%を占め、電力会社のビジネスケースの基盤として機能しています。電力会社はこれらの回路にインジケーターを設置して自動切替を推進し、顧客停電時間指標を直接改善しています。1kV未満の低電圧ネットワークは、産業の電化と屋上太陽光発電が新たな保護ギャップを生み出すことで、6.01%のCAGRという最も速い成長率を示しています。低電圧における故障回路インジケーター市場シェアの拡大は、より厳格な電力品質許容値とEV充電器周辺の安全性への高まる注目を反映しています。

高度な障害記録装置は、低電圧インジケーターが複雑な負荷環境で故障を検出することを検証するのに役立ちます。テナリスなどの産業ユーザーは、460台のモータの高稼働率を維持するためにABBの継続的な監視に依存しています。これらの事例研究は投資回収の主張を強化し、製造業全体でのより広範な採用を促進します。

電子ユニットがリードを維持しながらIoTベースのソリューションが将来の売上を牽引

電子式FCIは2024年の故障回路インジケーター市場規模の50.20%を占め、古い電気機械式フラグをソリッドステート電流センサーとLEDステータス表示に置き換えました。農村の配電会社は、インテリジェンスよりも予算を優先する場合に電気機械式ユニットを引き続き購入していますが、新規調達はスマートIoT対応デバイスへと急速にシフトしており、7.20%のCAGRが予測されています。

故障回路インジケーターは、瞬時故障と永久故障を区別するエッジ分析アルゴリズムを実行するマイクロコントローラーを内蔵しており、誤った出動を35~40%削減します。IEC 62443サイバーセキュリティ規格への準拠は入札の基本要件となっており、安全な認証と暗号化されたテレメトリーを確保しています。

再生可能エネルギー発電所が最速の採用を牽引

電力会社は、信頼性指標と関連する罰則が貸借対照表に直接反映されるため、2024年の収益の64.23%を維持しました。成熟市場の投資家所有の電力会社はすべてのフィーダー区間にFCIを体系的に展開しているのに対し、自治体や協同組合は予算の許す範囲でリスクの高い回路を優先しています。

再生可能エネルギー発電所は最も急成長しているコホートであり、6.50%のCAGRを示しています。これは、集電システムに継続的な地絡監視を要求する系統連系規則によって促進されています。太陽光発電所はコンバイナーボックス内にインジケーターを設置してDC地絡を検出し、風力発電所はタービンを変電所に接続する地中中電圧ケーブルに沿ってデバイスを配置しています。産業施設や商業キャンパスも、計画外のダウンタイムを抑制する予測保全プログラムをサポートするために採用を拡大しています。

地域分析

アジア太平洋地域は2024年の収益の37.34%を占め、2030年までに5.82%のCAGRですべての地域を上回る成長が予測されています。中国の国家電網公司は2024年にスマートグリッドアップグレードのために270億米ドルを計上しており、故障検出システムが配電自動化予算の中核要素を形成しています。インドは送配電改善に120億米ドルを投じ、農村電化計画における自動隔離機能を優先しています。日本や韓国などの先進国は、既存のAMIおよびADMSプラットフォームと統合するIoT対応設計を急速に採用しており、これまでのデジタル投資からより大きな価値を引き出しています。

北米がこれに続き、高リスク回廊に沿った迅速な故障検出を義務付ける山火事対策規制によって牽引されています。PG&Eの59億6,000万米ドルの3年間対策計画は、カリフォルニア州をセンサーの集積地として確立しています。大陸全体の成熟した電力網は改修の機会を提供しており、テキサス州のオンコールの統合分析ロードマップは、既存の電力会社が新しいセンサーを停電管理スイートと統合してサービス復旧を強化する方法を示しています。高い改修設備投資がペースを抑制していますが、信頼性に関する罰則の増加がプロジェクトを前進させています。

欧州はEUの5,840億ユーロの電力網資金プログラムの恩恵を受けています。厳格なENTSO-E報告基準と各国のエネルギー転換アジェンダが、双方向潮流をサポートするIoT対応デバイスにとって肥沃な土壌を生み出しています。北欧の電力会社は方向性地絡インジケーターを用いたスマートな故障処理を先導し、マルチベンダーネットワーク全体での相互運用性を実証しています。スマートメーター義務化がデジタルインフラを加速させるにつれ、インジケーターは追加の通信経路を獲得し、フルサービス展開の投資対効果を向上させています。

競合状況

市場は中程度の分散状態にあります。Schweitzer Engineering Laboratories、Siemens、ABBなどのベテラン企業は、長年にわたる電力会社との関係と認定された実績を活用してシェアを守っています。特化したIoT参入企業は、クラウドプラットフォームを通じて提供されるAI駆動の分析を強調し、通信インフラに関連する参入障壁を低下させています。AURA TechnologiesのGroundFaultInsightシステムは3メートル以内で故障を特定し、AIが従来の巡視技術を凌駕できることを示しています。

特許データは、合成故障注入ツールとマルチチャンネルセンシングに関する出願の急増を示しており、持続的な研究開発投資を示しています。銅の不足はコストリスクをもたらし、ベンダーは材料を軽量化した設計を採用するか、代替合金を探索するよう促しています。ハードウェアOEMとソフトウェア分析企業の間でパートナーシップが生まれ、検出ハードウェアと予測保全サービスを組み合わせています。電力会社は長期データサービスをバンドルした契約をますます発注しており、フルスタック提供が可能なサプライヤーを優遇しています。クラウドネイティブの参入企業が既存ソリューションに対する総コスト優位性を示すパイロットプログラムを獲得するにつれ、競争の激しさは増すと予想されます。

故障回路インジケーター産業のリーダー企業

Schweitzer Engineering Laboratories, Inc.

Siemens AG

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:中国国家電網公司が高度な故障検出を組み込んだ超高圧線路3万kmの新設を完了。

- 2024年11月:SiemensがモバイルファーストのクラウドサービスであるElectrification X架空線故障管理を展開。

- 2024年10月:ABBがテナリスのダルミネ施設における460台のモータへの状態監視展開を完了。

- 2024年7月:欧州委員会がスマートな故障検出を重視した5,840億ユーロの電力網行動計画を承認。

世界の故障回路インジケーター市場レポートの調査範囲

| 架空線故障インジケーター |

| 地中ケーブル故障インジケーター |

| パネル搭載型故障インジケーター |

| センサー統合型FCI |

| 低電圧(1kV未満) |

| 中電圧(1kV~36kV) |

| 高電圧(36kV超) |

| 電気機械式 |

| 電子式 |

| スマートIoT対応 |

| 電力会社 |

| 産業施設 |

| 商業・機関施設 |

| 再生可能エネルギー発電所 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 架空線故障インジケーター | ||

| 地中ケーブル故障インジケーター | |||

| パネル搭載型故障インジケーター | |||

| センサー統合型FCI | |||

| 電圧クラス別 | 低電圧(1kV未満) | ||

| 中電圧(1kV~36kV) | |||

| 高電圧(36kV超) | |||

| 技術別 | 電気機械式 | ||

| 電子式 | |||

| スマートIoT対応 | |||

| エンドユーザー別 | 電力会社 | ||

| 産業施設 | |||

| 商業・機関施設 | |||

| 再生可能エネルギー発電所 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの故障回路インジケーター市場の予測値は?

市場は2030年までに21億2,000万米ドルに達すると予測されています。

2030年まで最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は大規模なスマートグリッド投資により、2030年まで5.82%のCAGRで拡大する見込みです。

センサー統合型インジケーターが勢いを増している理由は何ですか?

電流、電圧、温度センシングを1つのユニットに統合し、予測保全と規制報告を可能にするためです。

NB-IoTとLTE-Mは故障インジケーターの展開にどのようなメリットをもたらしますか?

低消費電力セルラープロトコルは1秒未満の故障アラートと長いバッテリー寿命を提供し、保全コストを削減します。

最終更新日: